Tamaño y Participación del Mercado de Películas para Ventanas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

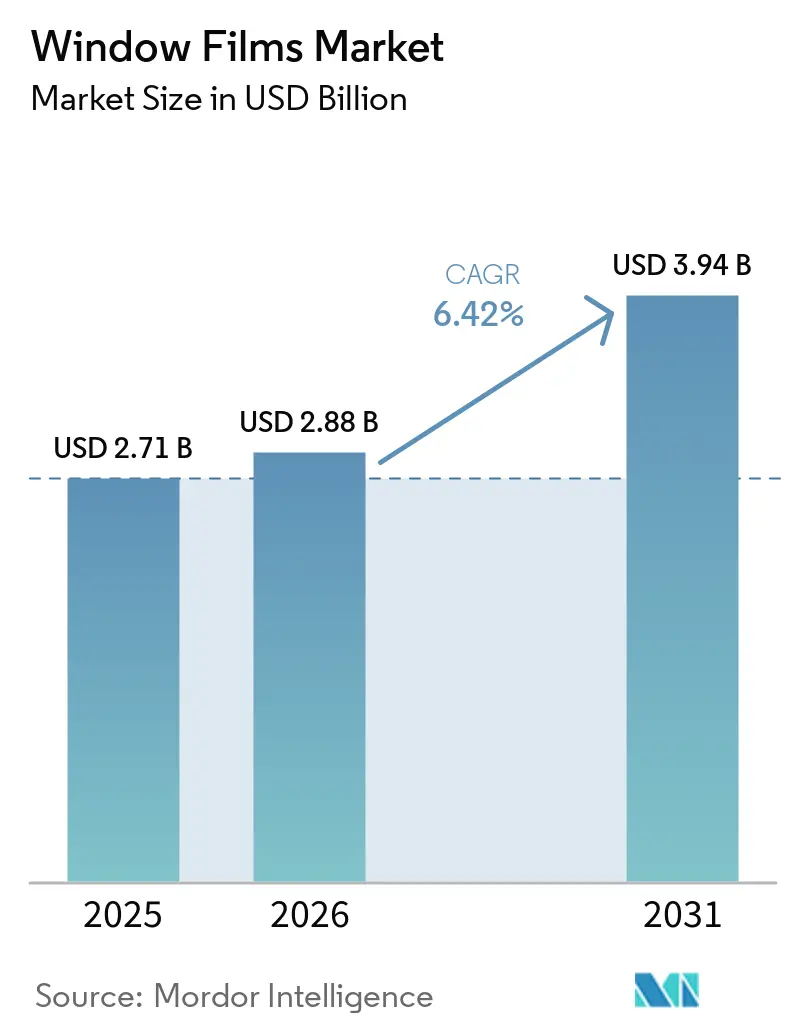

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas para Ventanas por Mordor Intelligence

Se espera que el tamaño del Mercado de Películas para Ventanas aumente de 2.710 millones de USD en 2025 a 2.880 millones de USD en 2026 y alcance los 3.940 millones de USD en 2031, creciendo a una CAGR del 6,42% durante el período 2026-2031. Las presiones normativas orientadas a reducir las emisiones en el sector de la construcción están transformando las películas de opcionales a activos esenciales de cumplimiento normativo. Esto es especialmente evidente en regiones donde los códigos locales exigen coeficientes de ganancia de calor solar más bajos o un aislamiento mejorado. En las zonas templadas, se observa un cambio notable en la demanda: los propietarios optan cada vez más por variantes aislantes y Low-E, no solo para la refrigeración en verano, sino también para el ahorro energético en invierno. El sector automotriz está ganando impulso, respaldado por regulaciones uniformes sobre el tintado. Estas regulaciones permiten a los concesionarios incluir películas cerámicas con la entrega de vehículos nuevos, manteniendo al mismo tiempo las garantías del fabricante. La región de Asia-Pacífico sigue siendo el actor dominante, impulsada por las estrictas regulaciones de eficiencia energética en edificios de China y los plazos revisados del ECBC de India. Sin embargo, con las reformas del mercado en el Consejo de Cooperación del Golfo, el crecimiento en Oriente Medio está alcanzando rápidamente al resto.

Conclusiones Clave del Informe

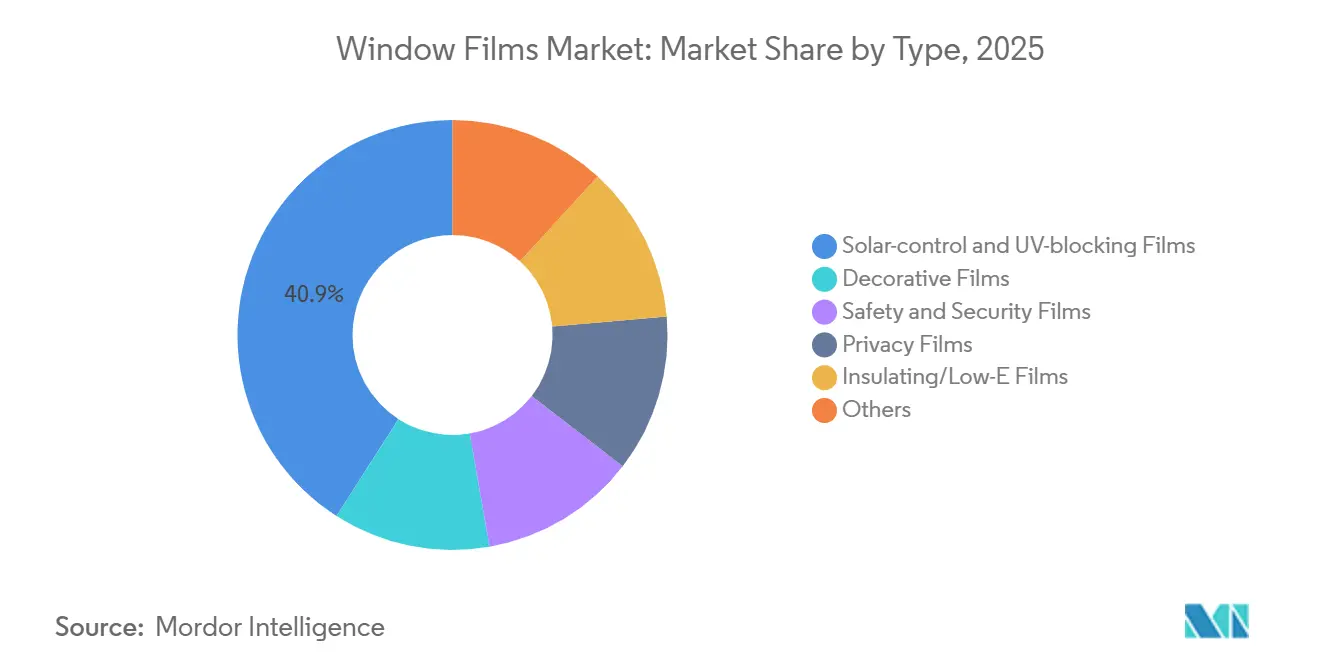

- Por tipo, las películas de control solar y bloqueo UV lideraron con una participación de ingresos del 40,93% del mercado de películas para ventanas en 2025; se proyecta que las películas aislantes/Low-E se expandirán a una CAGR del 7,30% de 2026 a 2031.

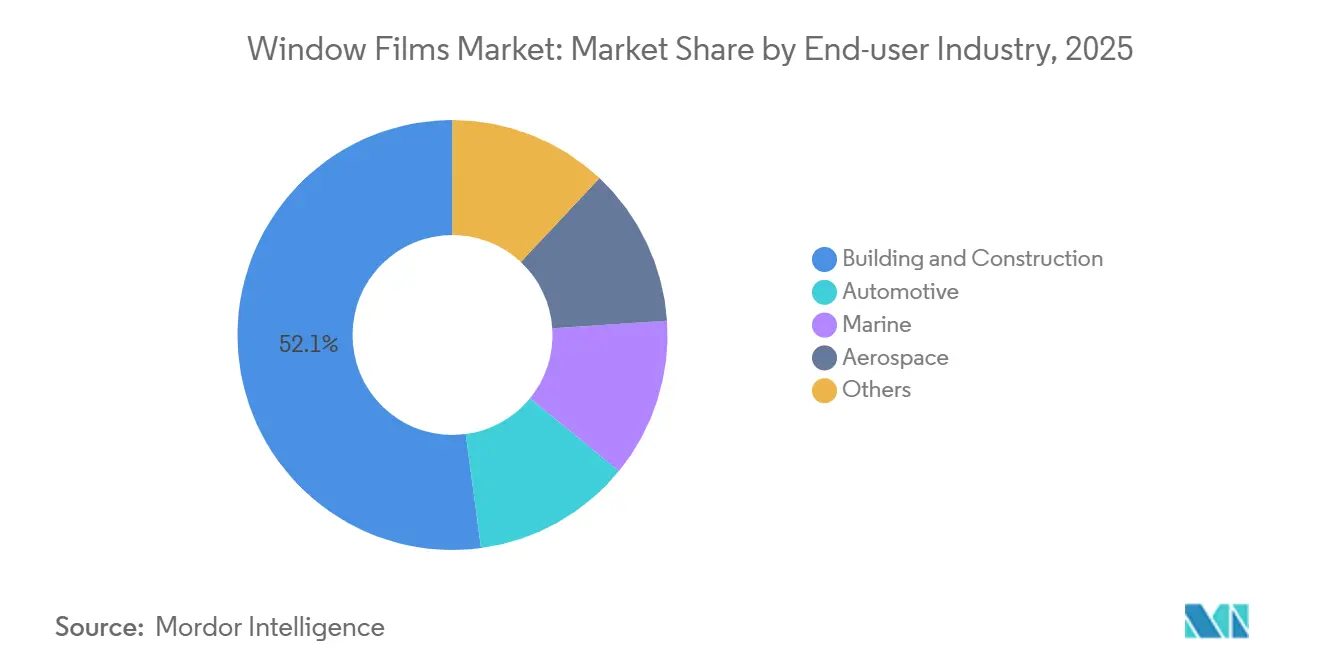

- Por industria de usuario final, la construcción y edificación representó el 52,12% del tamaño del mercado de películas para ventanas en 2025; las aplicaciones automotrices registran la CAGR prevista más alta del 7,12% durante 2026-2031.

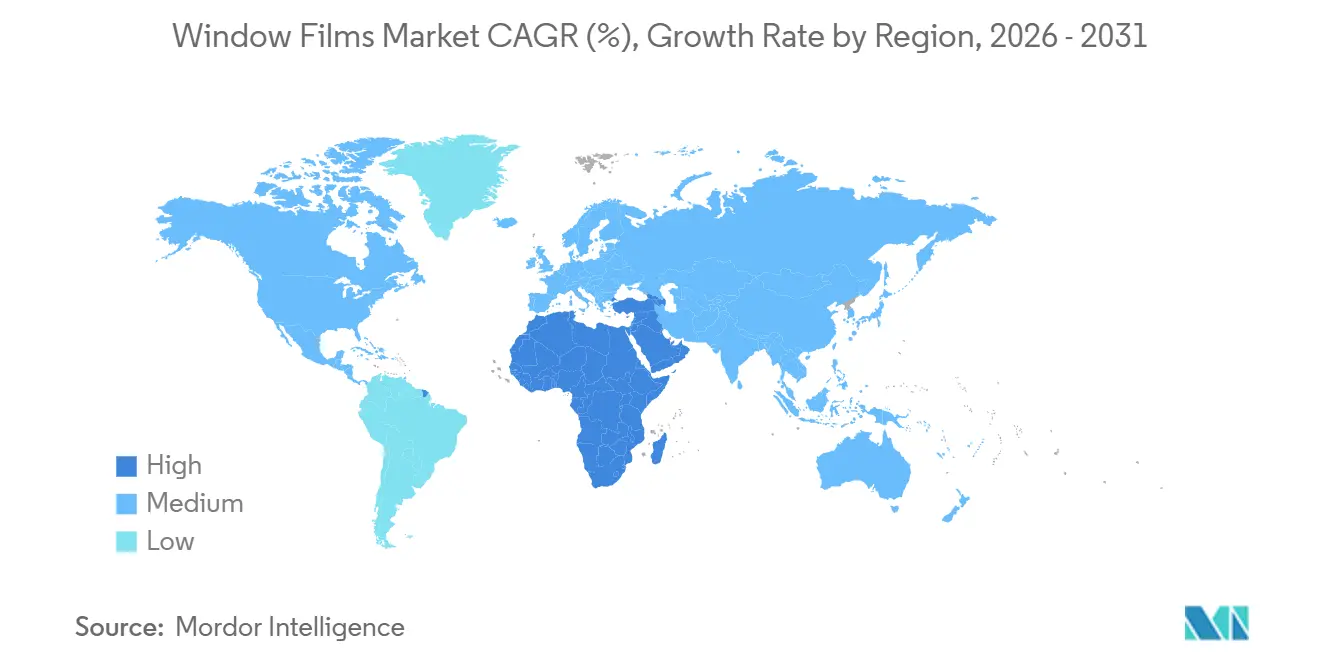

- Por geografía, Asia-Pacífico capturó el 46,12% de la participación del mercado de películas para ventanas en 2025, mientras que Oriente Medio y África avanzan a una CAGR del 6,88% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas para Ventanas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de cero emisiones netas que impulsan la instalación de películas de control solar | +1.8% | América del Norte, UE, APAC (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Aceleración del reemplazo de acristalamientos en el mercado de posventa automotriz | +1.5% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Descuentos en seguros por películas resistentes a huracanes | +0.7% | América del Norte (Florida, Texas, estados de la Costa del Golfo) | Corto plazo (≤ 2 años) |

| Películas compatibles con IoT que permiten el equilibrio de carga de los sistemas HVAC | +1.2% | Global, adopción temprana en proyectos de ciudades inteligentes (Singapur, EAU, algunas metrópolis de EE. UU.) | Largo plazo (≥ 4 años) |

| Películas multicapa nano-cerámicas compatibles con 5G que desbloquean nuevos códigos de construcción | +0.9% | Global, liderazgo regulatorio en América del Norte y algunos mercados de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cero Emisiones Netas que Impulsan la Instalación de Películas de Control Solar

Los códigos de eficiencia energética en edificios están estandarizando el rendimiento espectral selectivo como medida de cumplimiento normativo. El Título 24 Parte 6 de California exige que el acristalamiento no residencial en fachadas oeste mantenga una ganancia de calor solar inferior a 0,40[1]Comisión de Energía de California, "Normas de Construcción Título 24", Energy.ca.gov. Las ventanas de vidrio simple solo pueden cumplir esta norma con la adición de películas de posventa. De manera similar, el Estándar Verde de Toronto y la actualización de la GEG de Alemania han adoptado esta tendencia, exigiendo el gasto en instalación como un gasto de capital. Este cambio está proporcionando un amortiguador para el mercado de Películas para Ventanas frente a las fluctuaciones económicas más amplias durante el período de previsión 2026-2031. Los propietarios de inmuebles optan cada vez más por películas para ventanas para evitar sanciones, ya que estas películas pueden instalarse desde el interior sin desalojar a los inquilinos. Las empresas de modelado energético destacan que una gran oficina en Chicago puede lograr una reducción significativa en las cargas de los sistemas HVAC con películas de alto rendimiento, lo que permite a los propietarios recuperar la inversión en un período corto. A medida que más regiones enfatizan la puntuación de carbono incorporado, las películas para ventanas se vuelven aún más atractivas, ya que introducen un peso estructural mínimo en comparación con un reemplazo completo del acristalamiento.

Aceleración del Reemplazo de Acristalamientos en el Mercado de Posventa Automotriz

De 2023 a 2025, 15 estados de EE. UU. estandarizaron los estatutos de transmisión de luz visible, resolviendo las regulaciones inconsistentes que anteriormente habían obstaculizado los programas de concesionarios en múltiples estados. Para 2025, las películas de partículas cerámicas emergieron como la opción líder en el mercado de posventa de EE. UU. Los clientes priorizaron los beneficios de la reducción del calor en el habitáculo y la mejora de la recepción de señales sobre los tintados metalizados tradicionales. Este cambio es particularmente significativo para los propietarios de vehículos eléctricos, ya que las temperaturas más bajas en el habitáculo contribuyen a una mayor autonomía de conducción. Además, los operadores de flotas han comenzado a suscribir acuerdos de compra global plurianuales, alineando las instalaciones de tintado con sus programas de mantenimiento preventivo. Este enfoque no solo aumenta la previsibilidad de los ingresos para los instaladores regionales, sino que también amplía el mercado de Películas para Ventanas, transformándolo de transacciones minoristas a una oferta de servicios más integrada.

Descuentos en Seguros por Películas Resistentes a Huracanes

Las aseguradoras de propiedades ahora ofrecen descuentos en primas por laminados de mitigación de impactos. En Florida, Citizens Property Insurance otorga ahorros anuales a los edificios que cumplen con el estándar de dureza 3H de la norma ASTM D3363. De manera similar, el Plan FAIR de Texas implementó estos incentivos en 2025. A medida que los propietarios comerciales enfrentan una inflación de primas de dos dígitos, muchos consideran ahora sus inversiones en películas de seguridad de 7 milésimas de pulgada como una medida estratégica de transferencia de riesgo, más que como simples proyectos energéticos. En consecuencia, los grandes contratistas de acristalamiento están capacitando a sus equipos para instalaciones de películas de instalación posterior, con el objetivo de obtener la verificación de las aseguradoras e impulsar un mayor volumen en el mercado de Películas para Ventanas.

Películas Compatibles con IoT que Permiten el Equilibrio de Carga de los Sistemas HVAC

Los proyectos piloto de edificios inteligentes están mostrando ahorros operativos notables. En Singapur, una prueba que abarcó varias torres redujo la demanda máxima de refrigeración al integrar películas compatibles con IoT con sistemas de gestión de edificios. En Dubái, una gran oficina evitó cargos anuales por demanda empleando tintado dinámico durante horas específicas. Los fabricantes están incorporando ahora etiquetas NFC en cada panel durante la puesta en marcha, reduciendo significativamente el tiempo de configuración. En el futuro, los operadores de redes eléctricas podrían aprovechar estas reducciones de carga habilitadas por películas para los mercados de respuesta a la demanda, creando potencialmente nuevas fuentes de ingresos para las instalaciones que puedan validar los datos de rendimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia del vidrio inteligente electro-crómico | -1.1% | Global, concentrado en bienes raíces comerciales de alta gama (América del Norte, UE, algunas ciudades de APAC) | Mediano plazo (2-4 años) |

| Escasez de instaladores cualificados que provoca retrasos en los proyectos | -0.8% | América del Norte, UE, con presión emergente en centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de eliminación de PVC que presionan a las películas de vinilo de bajo coste | -0.6% | UE, con repercusión regulatoria en los mercados de APAC (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del Vidrio Inteligente Electro-Crómico

El acristalamiento electro-crómico ha asegurado una participación significativa en el mercado de instalaciones de alta gama, un espacio anteriormente dominado por las películas. Este cambio está respaldado por una sólida cartera de instalaciones prevista para completarse en 2024. Con el tiempo, los costes unitarios han reducido la brecha de precios. Los propietarios de edificios están evaluando la controlabilidad a largo plazo del acristalamiento electro-crómico frente al rápido retorno de la inversión de las películas, y muchos optan por fachadas híbridas. Estas fachadas incorporan vidrio dinámico en las elevaciones prominentes y película estándar en las áreas restantes. En respuesta, los proveedores de películas están agrupando sensores de luz diurna y módulos Bluetooth para replicar la funcionalidad del control activo.

Escasez de Instaladores Cualificados que Provoca Retrasos en los Proyectos

En 2024, una disminución en la fuerza laboral de la construcción en EE. UU. ha dejado a los promotores con dificultades para conseguir equipos de instalación de películas certificados[2]Oficina de Estadísticas Laborales de EE. UU., "Situación del Empleo", BLS.gov. Dado que un borde mal alineado puede anular las garantías, los grandes proyectos han ajustado sus presupuestos, asignando varias semanas para instalaciones que anteriormente requerían menos tiempo. Este problema no se limita a los Estados Unidos; en 2025, Alemania también experimentó una escasez de trabajadores cualificados, particularmente en los roles de acristalamiento. Aunque los fabricantes han establecido academias de formación, solo algunos estados de los Estados Unidos exigen licencias, lo que resulta en estándares de calidad inconsistentes. Esta escasez de mano de obra está limitando el Mercado de Películas para Ventanas, ya que los propietarios están posponiendo los proyectos hasta que las empresas de mano de obra se estabilicen. Los programas de aprendizaje vinculados a institutos de formación profesional muestran potencial para abordar esta escasez durante el período de previsión 2026-2031, pero los desafíos inmediatos persisten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Películas Aislantes Impulsan la Eficiencia por Encima de la Estética

Las previsiones predicen que las variantes aislantes y Low-E crecerán a una CAGR del 7,30% durante el período de previsión 2026-2031, superando a todas las demás categorías. Los propietarios están comprendiendo que los ahorros derivados de la calefacción en invierno pueden rivalizar con los de la refrigeración en verano. Si bien los productos de control solar y bloqueo UV representaron el 40,93% de los ingresos en el año base 2025, su dominio está disminuyendo. Este cambio está impulsado principalmente por los municipios en climas templados que proporcionan subsidios para mejoras del valor R. El mercado de películas para ventanas aislantes está preparado para un crecimiento significativo, respaldado por pruebas municipales que han demostrado reducciones notables en los costes de calefacción. A medida que las oficinas de planta abierta priorizan la privacidad sin particiones estructurales, las películas decorativas experimentan un crecimiento estable de un solo dígito.

Las películas de seguridad y protección siguen siendo cruciales en las regiones regidas por códigos de mitigación de explosiones, creando un nicho lucrativo que está aislado de la competencia de precios. En el sector sanitario, las películas de privacidad están ganando terreno, impulsadas por la demanda de acristalamiento de visión unidireccional para cumplir con las regulaciones HIPAA. La categoría "Otros", que incluye películas anti-grafiti y de blindaje EMI, sigue siendo relativamente pequeña. Sin embargo, ha atraído la atención de contratos de defensa, particularmente para aplicaciones transparentes a RF y de baja firma. Con la norma ISO 12543 que enfatiza la resistencia al pelado, los fabricantes están reevaluando los adhesivos bajo humedad cíclica. Esto no solo aumenta los gastos de investigación y desarrollo, sino que también mejora la diferenciación del rendimiento en el mercado de Películas para Ventanas.

Por Industria de Usuario Final: El Impulso Automotriz Desafía el Dominio de la Construcción

En 2025, el sector de construcción y edificación lideró el mercado de Películas para Ventanas con una participación del 52,12%, impulsado por los ciclos de instalación posterior alineados con las actualizaciones de los códigos de eficiencia energética. Sin embargo, el sector automotriz está ganando terreno rápidamente, con una tasa de crecimiento de CAGR proyectada del 7,12% para el período de previsión 2026-2031. Este impulso se debe en gran medida a que los concesionarios ofrecen cada vez más paquetes de películas cerámicas con la venta de vehículos. La trayectoria de crecimiento del segmento automotriz se ve impulsada además por el auge de los vehículos eléctricos y las regulaciones uniformes sobre el tintado. A menor escala, las instalaciones posteriores en el sector marino se están expandiendo a medida que los constructores de yates cumplen con los estándares de exposición UV de la OMI.

Aunque la adopción en el sector aeroespacial se enfrenta a retrasos en la certificación de la FAA, un memorando de 2025 sobre "alteraciones menores" apunta hacia un futuro más prometedor. Al reducir los costes de cumplimiento, allana el camino para el crecimiento en las flotas de aviones regionales. El segmento "Otros" incluye escaparates minoristas, donde los fabricantes de automóviles de lujo están experimentando con películas instaladas en fábrica para diferenciar los niveles de equipamiento. Si bien los diferentes estándares —ANSI/SAE Z26.1 para vehículos y NFRC 200 para arquitectura— plantean desafíos para la integración entre canales, también garantizan precios premium para formulaciones especializadas, mejorando los márgenes en toda la industria de Películas para Ventanas.

Análisis Geográfico

En 2025, la región de Asia-Pacífico, impulsada por el estándar GB 50189 de China y la actualización del ECBC de India, representó el 46,12% de los ingresos, con las megaciudades y las áreas urbanas de nivel 2 adoptando películas de manera creciente. Japón y Corea del Sur introdujeron nuevas políticas que establecen límites de transmitancia térmica por debajo de 1,9 W/m²·K para instalaciones posteriores, lo que exige efectivamente triple acristalamiento o películas de alto rendimiento. La región de la ASEAN muestra un panorama fragmentado: el programa Green Mark de Singapur incentiva las películas con SHGC inferior a 0,30 con puntos de reembolso, mientras que el enfoque de Malasia trata las películas como créditos opcionales, lo que lleva a tasas de adopción variadas.

En Oriente Medio y África, la región está experimentando el crecimiento más rápido con una CAGR del 6,88%, proyectada para el período de previsión 2026-2031. La actualización del programa Estidama de los EAU exige reducciones significativas en las cargas de refrigeración respecto a la línea base. Con el auge de la construcción de la Visión 2030 de Arabia Saudita, hay un cambio pronunciado hacia películas espectralmente selectivas, especialmente en miles de habitaciones de hotel que buscan el cumplimiento de la norma SBC 601. En Sudáfrica, un notable aumento en las tarifas eléctricas ha acortado los períodos de recuperación de la inversión, lo que lleva a los parques de oficinas en Johannesburgo a instalar películas en sus fachadas oeste. Sin embargo, tanto Nigeria como Egipto se enfrentan a la sensibilidad al precio, ya que los aranceles de importación inflan significativamente los costes de desembarque.

América del Norte y Europa juntas constituyeron una porción significativa de la demanda de 2025, con una creciente dependencia de las instalaciones posteriores. Las revisiones del Título 24 de California y el Estándar Verde de Toronto garantizan una demanda constante al impulsar los inventarios existentes hacia una mayor eficiencia. Mientras tanto, la Directiva de Eficiencia Energética de los Edificios de la UE exige una tasa de renovación anual constante, que a menudo se inclina hacia las películas en lugar de los reemplazos completos debido a su menor huella de carbono incorporado. En América del Sur, impulsada por un repunte de la construcción en Brasil y el crecimiento del PIB, los permisos comerciales han experimentado un aumento. Sin embargo, desafíos como las fluctuaciones cambiarias y los retrasos en las licencias de importación dificultan la disponibilidad de películas en las ciudades secundarias.

Panorama Competitivo

El mercado de películas para ventanas está moderadamente consolidado. Los especialistas regionales están mejorando su presencia en el mercado agrupando servicios de instalación con orientación sobre cumplimiento normativo. En respuesta proactiva, las empresas multinacionales están lanzando academias de formación integrales, con el objetivo de mejorar las habilidades de los instaladores, abordar la brecha de mano de obra y mantener sus precios premium. Si bien las películas habilitadas para IoT constituyen actualmente un segmento menor del volumen unitario —en gran parte debido a la falta de esquemas de datos estandarizados en los protocolos de automatización de edificios—, los proyectos piloto exitosos apuntan a un cambio prometedor en el futuro. A pesar de que la inflación de materias primas se mantiene bajo control gracias a la estabilización de los precios del poliéster como materia prima, las empresas se enfrentan a costes crecientes para las películas con respaldo de vinilo. Este aumento se debe en gran medida a las reformulaciones de adhesivos exigidas por las regulaciones de COV de la UE. Estratégicamente, muchas empresas están pivotando hacia bases de poliuretano termoplástico, incluso a un precio premium. A medida que el vidrio inteligente electro-crómico se consolida en el mercado de alta gama, los fabricantes de películas están ampliando los límites con innovaciones como insertos de aerogel y microcápsulas de cambio de fase. Estas mejoras tienen como objetivo aumentar los valores R sin añadir grosor. Sin embargo, con los costes unitarios manteniéndose elevados, lograr una adopción comercial generalizada representa un obstáculo significativo.

Líderes de la Industria de Películas para Ventanas

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Hi-Tech Films

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La empresa de cuidado automotriz Garware Hi-Tech Films (GHFL) amplió su cartera de productos con la introducción de cuatro nuevas ofertas. Dentro de su segmento de películas para ventanas, la empresa categorizó sus productos en tres niveles: Premium (gama Gold), Medio (gama Silver) y Económico (gama Bronze).

- Julio de 2025: Lintec lanzó el BR-50UH RECYCLE 100, una película para ventanas de control solar fabricada íntegramente con resina PET reciclada, que reduce las emisiones de CO2 en un 17,5% en comparación con las alternativas no recicladas. El producto mejora la gama ecológica de Lintec manteniendo las propiedades de transparencia y resistencia a la rotura.

Alcance del Informe del Mercado Global de Películas para Ventanas

Las películas para ventanas son un tratamiento de vidrio que se aplica en ventanas y otras superficies de vidrio para reducir la cantidad de calor solar transmitido a través del vidrio. Al minimizar el calor, las películas para ventanas pueden reducir los costes de los sistemas HVAC y aumentar el confort en automóviles, hogares, oficinas, etc.

El mercado de películas para ventanas está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en películas de control solar y bloqueo UV, películas decorativas, películas de seguridad y protección, películas de privacidad, películas aislantes/Low-E y otras. Por industria de usuario final, el mercado está segmentado en automotriz, construcción y edificación, marina, aeroespacial y otras. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (USD).

| Películas de control solar y bloqueo UV |

| Películas decorativas |

| Películas de seguridad y protección |

| Películas de privacidad |

| Películas aislantes/Low-E |

| Otras |

| Automotriz |

| Construcción y Edificación |

| Marina |

| Aeroespacial |

| Otras |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Películas de control solar y bloqueo UV | |

| Películas decorativas | ||

| Películas de seguridad y protección | ||

| Películas de privacidad | ||

| Películas aislantes/Low-E | ||

| Otras | ||

| Por Industria de Usuario Final | Automotriz | |

| Construcción y Edificación | ||

| Marina | ||

| Aeroespacial | ||

| Otras | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Películas para Ventanas en 2026?

El tamaño del mercado de Películas para Ventanas se sitúa en 2.880 millones de USD en 2026, en camino de alcanzar los 3.940 millones de USD en 2031, registrando un 6,42% en el período.

¿Qué tipo de producto se está expandiendo más rápidamente?

Las películas aislantes y Low-E están creciendo a una CAGR del 7,30% (2026-2031) a medida que los propietarios buscan ahorros energéticos durante todo el año.

¿Por qué está aumentando tan rápidamente la demanda automotriz?

Los estatutos de tintado armonizados y el crecimiento de los vehículos eléctricos permiten a los concesionarios incluir películas cerámicas premium en el punto de venta, impulsando una CAGR del 7,12% (2026-2031) en las aplicaciones automotrices.

¿Qué región ofrece el mayor potencial de crecimiento?

Oriente Medio y África lideran con una CAGR proyectada del 6,88% (2026-2031) porque los nuevos códigos exigen reducciones significativas de la ganancia solar en los edificios comerciales.

¿Cómo están influyendo las aseguradoras en la adopción?

Las aseguradoras de los estados del Golfo y de EE. UU. ofrecen ahora descuentos en primas por películas de seguridad conformes con la norma ASTM, convirtiendo las características de seguridad en un mecanismo inmediato de ahorro de costes.

¿Cuál es la principal amenaza competitiva para las películas tradicionales?

La caída de precios del vidrio inteligente electro-crómico está captando proyectos de instalación posterior de alta gama, presionando a los fabricantes de películas para añadir funcionalidad IoT y revestimientos multifuncionales.

Última actualización de la página el: