Tamaño y participación del mercado de data historian

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

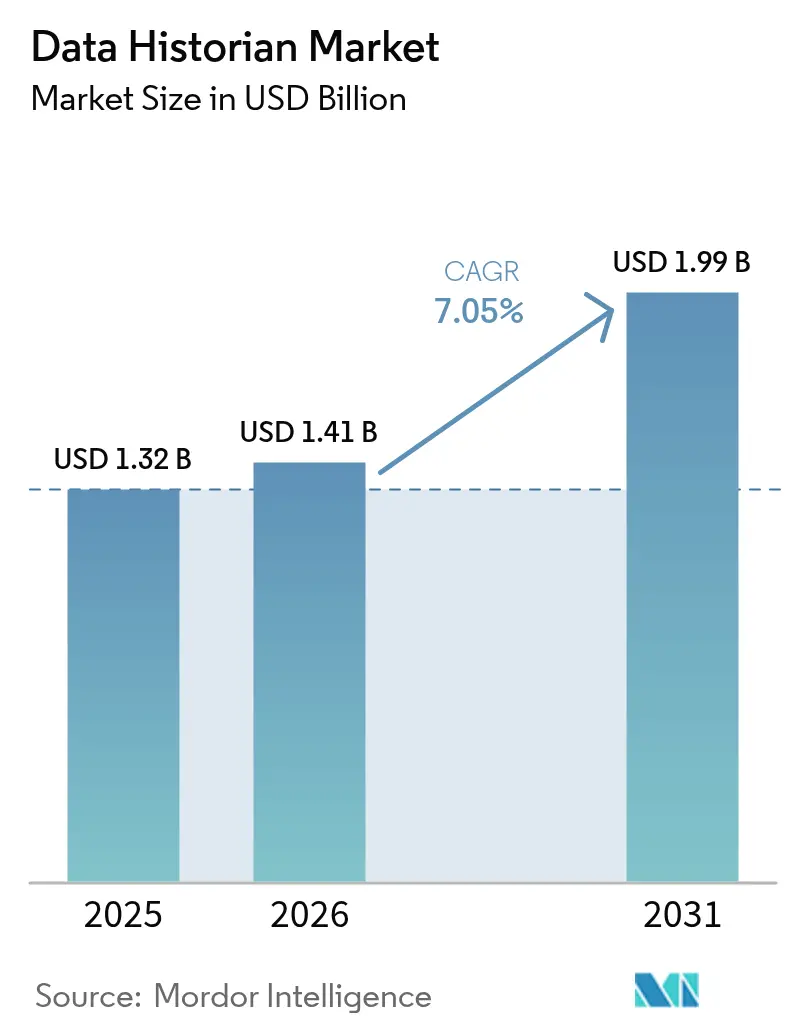

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de data historian por Mordor Intelligence

El tamaño del mercado de data historian en 2026 se estima en USD 1,41 mil millones, con un crecimiento desde el valor de 2025 de USD 1,32 mil millones y proyecciones para 2031 que muestran USD 1,99 mil millones, con una CAGR del 7,05% durante el período 2026-2031. La creciente convergencia de los entornos de tecnología operacional y tecnología de la información, los despliegues generalizados de IoT industrial y la necesidad de análisis en tiempo real están reformulando las prioridades de adquisición dentro del mercado de data historian. Los proveedores están modernizando sus carteras en torno a arquitecturas nativas de nube que escalan de forma elástica, soportan flujos de trabajo de AI/ML y satisfacen estrictos mandatos de ciberseguridad. La adopción temprana en instalaciones de petróleo y gas y generación de energía de América del Norte validó el retorno sobre la inversión, mientras que los fabricantes de Asia-Pacífico, sin verse obstaculizados por sistemas heredados, están desplegando soluciones basadas en la nube que optimizan la visibilidad a nivel empresarial. Los ingresos por servicios están ganando impulso a medida que los usuarios finales requieren soporte especializado para la migración de historian, el fortalecimiento de la ciberseguridad y el diseño de programas de gobernanza de datos. Finalmente, la intensidad competitiva ha aumentado a medida que los actores establecidos aceleran fusiones y adquisiciones para ofrecer cadenas de valor de datos de extremo a extremo que integran recopilación, contexto, análisis y visualización.

Conclusiones clave del informe

- Por componente, el software capturó el 65,60% de la participación del mercado de data historian en 2025, mientras que los servicios proyectan un crecimiento a una CAGR del 8,85% hasta 2031.

- Por modo de implementación, el despliegue local lideró con una participación del 70,90% en 2025; el despliegue en nube avanza a una CAGR del 8,20% hasta 2031.

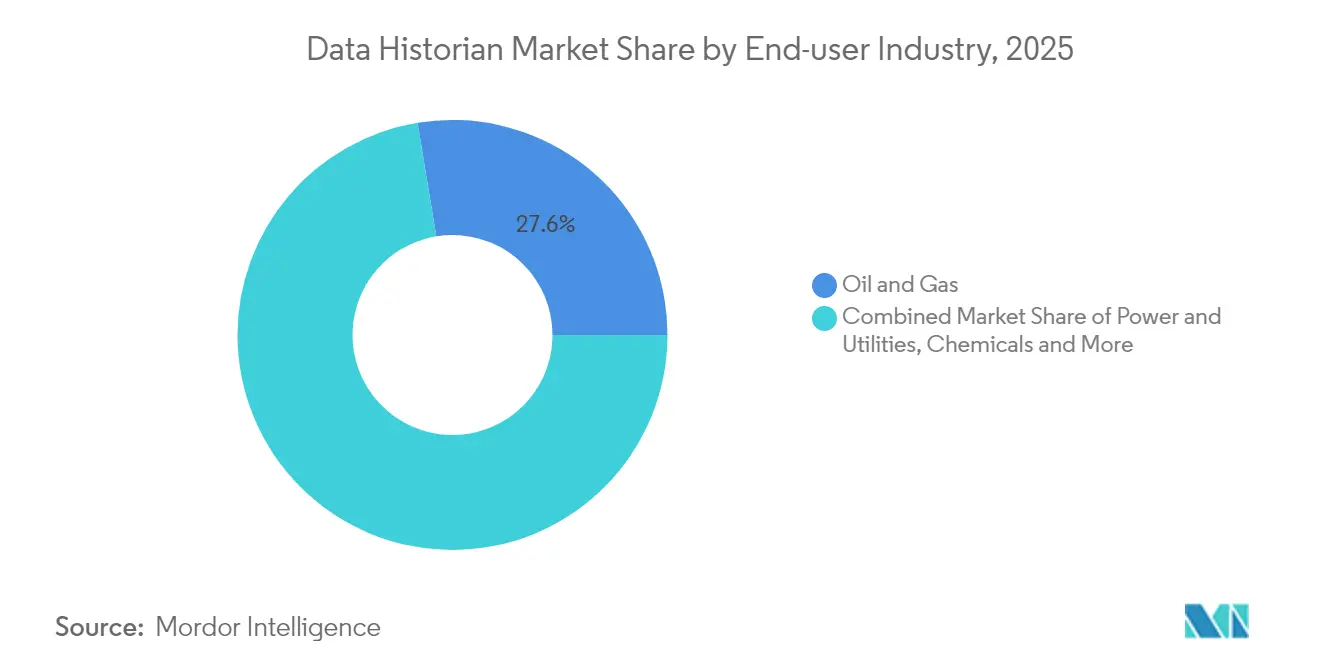

- Por industria de usuario final, el sector de petróleo y gas representó el 27,60% del tamaño del mercado de data historian en 2025 y los centros de datos se expanden a una CAGR del 8,75%.

- Por frecuencia de datos, la recopilación en tiempo real representó el 51,60% de la participación del tamaño del mercado de data historian en 2025, mientras que la recopilación en casi tiempo real lidera el crecimiento con una CAGR del 7,65%.

- Por geografía, América del Norte concentró el 35,10% de la participación de ingresos en 2025; Asia-Pacífico registra la CAGR más rápida del 8,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de data historian

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de datos consolidados | +1.8% | Global | Mediano plazo (2-4 años) |

| Volúmenes crecientes de flujos de macrodatos de IoT industrial | +2.1% | Asia-Pacífico como núcleo, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Migración de historian heredados a arquitecturas nativas de nube | +1.5% | América del Norte y UE | Mediano plazo (2-4 años) |

| Agrupamiento de historian por parte de proveedores dentro de plataformas OT de pila completa | +1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de datos consolidados para optimizar el rendimiento industrial

Los grupos manufactureros están reemplazando los silos de almacenamiento aislados por plataformas de historian unificadas que fusionan conjuntos de datos de producción, mantenimiento y calidad. La adopción por parte de Procter & Gamble del historian en nube de GE Vernova ilustra una reducción del 50% en el tiempo de configuración de procesos mediante flujos de datos integrados de activos y ERP. El modelado de datos contextual ahora vincula automáticamente etiquetas dispares, ayudando a los operadores a identificar las causas upstream de las desviaciones de calidad downstream y a informar métricas de sostenibilidad con trazabilidad lista para auditoría.

Volúmenes crecientes de flujos de macrodatos de IoT industrial

La proliferación de sensores inteligentes está elevando las tasas de ingesta de miles a millones de etiquetas por segundo, poniendo a prueba las bases de datos monolíticas tradicionales. La producción industrial de China se expandió un 5,6% interanual en mayo de 2024, acompañada de un aumento del 10,0% en la manufactura de alta tecnología, lo que subraya las cargas de datos en rápido crecimiento que requieren algoritmos de compresión y nodos de análisis en el borde.[1]Oficina Nacional de Estadísticas de China, "Operación de producción industrial en mayo de 2024," stats.gov.cn Los proveedores están respondiendo con microservicios en contenedores que escalan automáticamente y enrutan paquetes no críticos hacia almacenamiento de nivel secundario, preservando el ancho de banda en instalaciones remotas.

Migración de historian heredados a arquitecturas nativas de nube y de microservicios

Las plantas están desmantelando los sistemas locales rígidos a favor de plataformas elásticas basadas en API que se integran con entornos de trabajo de AI. El "Proyecto Beyond" de Emerson ejemplifica este cambio al incorporar control definido por software y funciones de historian dentro de una sola capa de operaciones.[2]Emerson, "El 'Proyecto Beyond' de Emerson para modernizar e integrar de manera fluida la pila de tecnología de automatización industrial," emerson.com Las canalizaciones de DevOps ahora automatizan los despliegues, aceleran los lanzamientos de funciones y aplican políticas como código para satisfacer los requisitos regionales de soberanía de datos.

Agrupamiento por parte de proveedores de la funcionalidad de historian dentro de plataformas OT de pila completa

Los principales actores de automatización están integrando motores de historian en PLCs, HMIs y PCs industriales para simplificar la adquisición y reforzar los dominios de seguridad. El IPC Modicon M660 de Schneider Electric incorpora análisis en el borde junto con control de movimiento, ofreciendo a los usuarios plantillas de historian preconfiguradas para una puesta en marcha más rápida. Las pilas unificadas reducen la fragmentación de interfaces, disminuyen los costos de mantenimiento y permiten crear esquemas específicos para ciencias de la vida, productos químicos y servicios públicos.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo total de propiedad para despliegues de historian a nivel empresarial | -1.4% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad por la exposición de datos OT | -0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo total de propiedad para despliegues de historian a nivel empresarial

Los proyectos de extremo a extremo requieren licencias, hardware especializado, servicios de integración y actualizaciones continuas que pueden inflar los desembolsos de capital en un 300%. Los resultados del ejercicio fiscal 2024 de Rockwell Automation revelaron una caída de ingresos del 21%, lo que refleja la reticencia a comprometer nuevos presupuestos en un contexto de incertidumbre macroeconómica. Los costos ocultos incluyen la racionalización de etiquetas, la limpieza de datos, el ajuste de rendimiento y la capacitación del personal, lo que restringe la adopción entre los fabricantes medianos.

Preocupaciones de ciberseguridad por la exposición de datos OT a redes de TI/nube

Los entornos convergentes amplían las superficies de ataque, lo que lleva a los operadores a mantener las etiquetas críticas para la misión en instalaciones locales. El documento técnico de la Sociedad Internacional de Automatización (ISA) de 2024 destaca las brechas entre los marcos estándar de TI y las realidades del IIoT, instando a nuevos modelos de referencia para la protección en el borde y la nube.[3]Sociedad Internacional de Automatización, "Documento técnico de la ISA sobre sistemas IIoT aborda las necesidades únicas de ciberseguridad," isa.org Los sectores con regulación estricta se mantienen cautelosos hasta que las arquitecturas de confianza cero, los túneles seguros y los cortafuegos deterministas demuestren ser capaces de salvaguardar la disponibilidad del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: La dominancia del software impulsa la consolidación de plataformas

El software representó el 65,60% de la participación del mercado de data historian en 2025, lo que valida la preferencia por suites unificadas que combinan recopilación, almacenamiento, análisis y visualización. Los proveedores entregan cada vez más modelos de suscripción que agrupan compresión de series temporales, modelos de activos y paneles sin código, reduciendo la proliferación de herramientas dentro de las redes de planta. El segmento de servicios avanza a una CAGR del 8,85% hasta 2031 a medida que los operadores recurren a socios de integración para la convergencia OT-TI, la aplicación de parches de ciberseguridad y la orquestación de canalizaciones de AI. La ronda de financiación de USD 12 millones de HighByte evidenció el apetito de los inversores por servicios de DataOps industrial que desbloquean datos de historian en flotas de múltiples proveedores.

El potencial alcista del tamaño del mercado de data historian sigue ligado a la adopción de servicios gestionados, donde los proveedores monetizan la optimización continua, el reentrenamiento de modelos y los informes de cumplimiento regulatorio. A medida que los clientes externalizan la gestión del ciclo de vida del historian, las consultoras especializadas profundizan la diferenciación por dominio en farmacéuticos, energía y alimentos y bebidas, impulsando la visibilidad de los ingresos recurrentes y reforzando el paradigma de plataforma más servicios del mercado de data historian.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por modo de implementación: La aceleración en la nube desafía el liderazgo local

Las implementaciones locales retuvieron el 70,90% del mercado de data historian en 2025 debido a la sensibilidad a la latencia, los mandatos de soberanía y los hábitos de adquisición arraigados en industrias peligrosas. Las plantas continúan actualizando los dispositivos montados en rack, desplegando clústeres redundantes de conmutación por error y manteniendo nodos de respaldo con espacio de aire. Al mismo tiempo, las instancias en nube ganan terreno a una CAGR del 8,20% a medida que los directores de información persiguen capacidad elástica, posturas de seguridad gestionadas y agilidad en microservicios. Los organismos reguladores ahora publican orientaciones sobre el alojamiento de datos de procesos en regiones públicas aprobadas, reduciendo las barreras históricas.

Las topologías híbridas se están convirtiendo en la norma en el mercado de data historian, ya que las organizaciones transmiten etiquetas de baja frecuencia a la nube mientras preservan los lazos de tiempo real localmente. Los proveedores de nube ofrecen pasarelas en el borde con modos de seguridad deterministas, lo que facilita la migración de conjuntos de datos históricos para el entrenamiento de modelos de AI. A lo largo del horizonte de pronóstico, las comparaciones del costo total de propiedad seguirán favoreciendo la facturación basada en consumo, acelerando la migración de cargas de trabajo en la manufactura discreta y en los verticales de electrificación de rápido crecimiento.

Por industria de usuario final: Los centros de datos emergen como aplicación de alto crecimiento

El sector de petróleo y gas representó el 27,60% del tamaño del mercado de data historian en 2025, aprovechando los historian para la optimización de reservorios, el cumplimiento de emisiones y el mantenimiento predictivo en activos distribuidos. Las arquitecturas macro de múltiples sitios integran alarmas de SCADA, sensores ambientales y análisis de vibraciones, requiriendo almacenamiento a escala de petabytes. Por otro lado, los centros de datos representan el segmento de mayor crecimiento con una CAGR del 8,75%, impulsado por clústeres de AI a hiperescala que buscan ganancias en eficiencia térmica. Siemens ha destinado USD 10 mil millones para manufactura en los Estados Unidos y proyectos centrados en AI para atender esta demanda.

Las crecientes densidades de energía obligan a los operadores de centros de datos a instrumentar cada circuito de refrigeración y cadena de UPS, introduciendo etiquetas de subsegundo en historian de alta disponibilidad que pronostican la formación de puntos calientes. Este cambio amplía las oportunidades direccionables para los proveedores que ofrecen paneles de energía empaquetados, módulos de contabilidad de carbono y predicción de fallas basada en ML. El crecimiento adyacente proviene de los sectores químico, farmacéutico y de servicios públicos, que modernizan entornos heredados para cumplir con los compromisos de cero emisiones netas y los estrictos informes de validación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por frecuencia de datos: La dominancia en tiempo real refleja la criticidad operacional

La recopilación en tiempo real (subsegundo) capturó el 51,60% de la participación del mercado de data historian en 2025, destacando el control de procesos de misión crítica. Los crackers de vapor, los laminadores y las fábricas de microelectrónica dependen del rendimiento determinista para evitar paradas de seguridad y pérdidas de rendimiento. Los sistemas emplean búferes residentes en memoria, compresión sin pérdidas y pares redundantes para cumplir con los objetivos de cero pérdida de datos.

Los flujos en casi tiempo real (1 segundo – 1 minuto) registran una CAGR del 7,65% hasta 2031, impulsados por el monitoreo de condiciones, el análisis de lotes y el diagnóstico remoto. El ensayo de sincronización en tiempo real de 600 km de Hitachi y NTT demostró la consistencia de datos de larga distancia para la recuperación ante desastres, validando la replicación de historian entre sitios. El sondeo por lote/periódico retiene su relevancia para el cumplimiento ambiental y el muestreo de calidad, aunque los proveedores unifican cada vez más todas las frecuencias bajo modelos de licencia de etiqueta única para simplificar la administración dentro del mercado de data historian.

Análisis geográfico

América del Norte domina el mercado de data historian con una participación del 35,10% en 2025, respaldada por grandes bases instaladas en petróleo y gas, generación de energía y ensamblaje automotriz. Los programas federales de infraestructura y las subvenciones para la modernización del personal aceleran la modernización de nodos de DCS envejecidos hacia historian habilitados por API. Las inversiones de Siemens de USD 10 mil millones en Texas y California ilustran cómo la manufactura OEM y el crecimiento de centros de datos de AI refuerzan la demanda interna.

Asia-Pacífico registra la CAGR más rápida del 8,25% hasta 2031, impulsada por el plan rector de economía de datos de China y las iniciativas avanzadas de robótica de Japón. Hitachi y Microsoft planean capacitar a 50.000 empleados en metodologías de AI generativa, destacando la dimensión de capital humano de la adopción del historian. Los incentivos de política de la India para fábricas de semiconductores y plantas de baterías para vehículos eléctricos amplían aún más el canal regional de instalaciones de historian en proyectos greenfield. Asimismo, el plan de acción trienal de Pekín apunta a un crecimiento anual del 20% en la industria de datos y más de 300 demostraciones de casos de uso, lo que pone de relieve el sólido apoyo de las políticas públicas. Europa mantiene contribuciones estables bajo los reforzados mandatos del RGPD de 2024, que formalizan las reglas de retención, auditoría y transferencia.

Europa registra un crecimiento moderado a medida que las disposiciones revisadas del RGPD y la Ley de Resiliencia Operativa Digital obligan a las empresas a demostrar la trazabilidad, los controles de acceso y la inmutabilidad de los datos industriales. Las industrias de uso intensivo de energía adoptan historian para certificar las divulgaciones de huella de carbono, mientras que la inversión de la UE en cadenas de valor del hidrógeno genera demanda de captura de datos de alta frecuencia en flotas de electrolizadores. Las economías emergentes de América Latina, Oriente Medio y África siguen siendo mercados incipientes pero atractivos a largo plazo, ya que instalan nuevas plantas de proceso sin restricciones heredadas, lo que les permite dar un salto directo hacia topologías de historian preparadas para la nube dentro del mercado de data historian.

Panorama competitivo

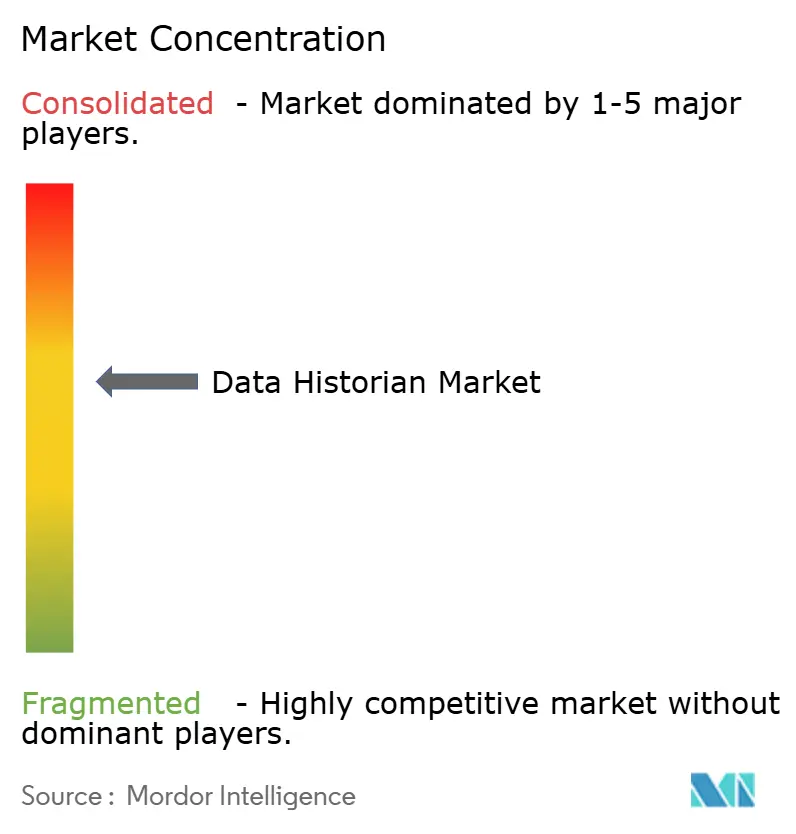

El mercado de data historian muestra una concentración moderada, ya que los proveedores de automatización multidisciplinarios integran motores de historian en plataformas OT unificadas para defender su participación frente a los competidores nativos de nube. AVEVA, Honeywell, Siemens y GE Vernova aprovechan décadas de conocimiento del dominio y presencia en servicios, reforzando la fidelización de los clientes mediante bibliotecas de plantillas y acuerdos de ciclo de vida. La adquisición de AspenTech por parte de Emerson fortalece sus ambiciones de control definido por software, integrando análisis avanzados y funciones de planificación en un único entorno programable.

La consolidación estratégica se extiende hacia abajo en la cadena: CAI Software adquirió Parsable para fusionar los conocimientos de los trabajadores conectados con los datos del historian, con el objetivo de reducir el tiempo medio de resolución mediante flujos de trabajo guiados. Las empresas emergentes se diferencian mediante conectores de estándares abiertos, precios por suscripción y kits de despliegue rápido que minimizan el gasto de capital. El éxito competitivo depende de tres capacidades: orquestación de modelos de AI, canalizaciones seguras desde el borde hasta la nube y paquetes de cumplimiento específicos por industria. Los proveedores que dominen estas palancas capturarán el gasto incremental a medida que las empresas transiten hacia operaciones predictivas y autónomas.

Líderes de la industria de data historian

General Electric Company

Siemens AG

ABB Group

Honeywell International Inc.

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: Hitachi lanzó una solución de trazabilidad de productos que unifica los flujos del historian y la conectividad de dispositivos sin código para fortalecer la gestión de calidad y riesgos.

- Enero de 2025: Honeywell presentó el software Batch Historian, añadiendo registros de lotes contextualizados para el cumplimiento en ciencias de la vida y alimentos y bebidas.

- Enero de 2025: Honeywell y Danfoss firmaron un memorando de entendimiento para codesarrollar soluciones de automatización que resuelvan los problemas de integración de datos en parques OT de múltiples proveedores.

- Septiembre de 2024: CAI Software adquirió Parsable, añadiendo capacidades de trabajador conectado a su suite de ejecución de manufactura.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de historiadores de datos como todo el software comercial y los servicios asociados que capturan, comprimen, almacenan y recuperan datos operativos con marca de tiempo de activos industriales, incluidos PLC, SCADA, DCS y sensores IIoT, para su rápido análisis, visualización y optimización en industrias de procesos y discretas. La cobertura abarca despliegues en las instalaciones, en el perímetro y nativos de la nube vendidos en modelos de licencia o suscripción.

Exclusión del ámbito de aplicación: Las bases de datos de series temporales genéricas utilizadas únicamente para el análisis de registros informáticos, sitios web o aplicaciones de consumo quedan fuera de nuestro ámbito de aplicación.

Segmentación

- Por componente

- Software

- Servicios

- Por modo de implementación

- Local

- Nube

- Por industria de usuario final

- Petróleo y gas

- Energía y servicios públicos

- Productos químicos y petroquímicos

- Pulpa y papel

- Metales y minería

- Agua y aguas residuales

- Centros de datos

- Alimentos y bebidas

- Farmacéuticos

- Por frecuencia de datos

- Tiempo real (<1 seg)

- Casi tiempo real (1 seg - 1 min)

- Lote / Periódico (>1 min)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de digitalización de plantas, integradores de OT y jefes de producto de historiadores en la nube de Norteamérica, Europa y Asia-Pacífico. Las conversaciones pusieron a prueba las tasas de adopción, el recuento medio de etiquetas, las trayectorias de precios y los desencadenantes normativos regionales, lo que nos permitió refinar los supuestos que las fuentes de escritorio no podían cuantificar. Las encuestas de seguimiento con fabricantes de nivel medio validaron las tasas de adhesión al servicio y los plazos de migración.

Investigación documental

Comenzamos con referencias de dominio público de fuentes como la Administración de Información Energética de Estados Unidos, las estadísticas de inversión industrial de Eurostat, los documentos del programa IIoT del NIST, los estudios de los miembros de la Fundación OPC y las principales asociaciones comerciales de petróleo y gas y fabricación discreta. Los archivos de las empresas, los informes 10-K, los informes de los inversores y las noticias archivadas en Dow Jones Factiva y D&B Hoovers añaden pistas sobre los ingresos de los proveedores. Se recopiló contexto adicional sobre envíos de sensores, instalaciones de controladores y adopción de la nube a partir de revistas del IEEE, resúmenes de patentes extraídos de Questel y códigos de importación de aduanas visibles en Volza. Estas referencias sirven de base, pero no son exhaustivas; muchas otras publicaciones ayudaron a comprobar y aclarar los datos.

Dimensionamiento y previsión del mercado

Un modelo descendente vincula la base mundial instalada de controladores industriales con la penetración de los historiadores y el valor anual típico de las licencias. Entre las variables clave se incluyen el crecimiento de los sensores industriales conectados, los ingresos medios de las licencias por etiqueta de datos, la cuota de historiadores en la nube, el CAPEX ascendente en petróleo y gas, y la superficie global de los centros de datos. La regresión multivariante y el análisis de escenarios proyectan cada impulsor, mientras que las lagunas en la información de los proveedores se cubren mediante aproximaciones trianguladas de ASP por volumen.

Ciclo de validación y actualización de datos

Los resultados se comparan con índices de producción independientes e ingresos de proveedores. Los revisores senior examinan las anomalías antes de dar el visto bueno. Los informes se actualizan cada doce meses, con revisiones intermedias cuando se producen acontecimientos importantes.

Por qué la fiabilidad de los comandos de base del historiador de datos de Mordor

Las cifras publicadas divergen con frecuencia porque las empresas adoptan diferentes opciones de alcance, curvas de precios y cadencias de actualización.

Nuestra disciplinada selección de variables y nuestra cadencia de actualización anual reducen las desviaciones y proporcionan a los responsables de la toma de decisiones un ancla equilibrada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.320 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,40 B (2024) | Consultoría regional A | Omite las tarifas de los servicios en la nube y las capas de análisis en tiempo casi real |

| USD 1,45 B (2024) | Consultoría global B | Combina los ingresos de los historiadores con otras suites más amplias de gestión de activos; asume una mayor erosión de los precios |

| USD 1,74 B (2024) | Asociación sectorial C | Añade módulos de plataforma IoT y aplica agresivos multiplicadores de crecimiento multicategoría |

La comparación muestra cómo los ámbitos más amplios o más reducidos, las rutas ASP no verificadas o las actualizaciones poco frecuentes inflan o comprimen los totales. Al anclarse en límites funcionales claros y pares de precio-volumen verificados, Mordor ofrece una línea de base transparente y reproducible en la que los clientes pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y la tasa de crecimiento proyectada del mercado global de data historian?

El mercado se sitúa en USD 1,41 mil millones en 2026 y se espera que alcance USD 1,99 mil millones en 2031, lo que refleja una CAGR del 7,05%.

¿Cuál es el segmento de componentes de más rápido crecimiento?

Los servicios son el componente de más rápido crecimiento, avanzando a una CAGR del 8,85% a medida que las empresas buscan soporte especializado para la integración OT-TI, la ciberseguridad y la habilitación de AI.

¿Por qué las implementaciones en nube están ganando terreno a pesar del dominio de las implementaciones locales?

Las plataformas nativas de nube ofrecen escalabilidad elástica, actualizaciones automáticas e integración más sencilla con los análisis modernos, impulsando una CAGR del 8,20% aunque las implementaciones locales aún mantienen una participación del 70,90%.

¿Qué industria de usuario final muestra las perspectivas de crecimiento más sólidas?

Los centros de datos lideran con una CAGR del 8,75% hasta 2031, ya que los operadores a hiperescala utilizan los datos del historian para optimizar la refrigeración, predecir fallas y gestionar las crecientes cargas de trabajo de AI.

¿Cuáles son los factores principales que impulsan la adopción de plataformas de historian?

Los impulsores clave incluyen la necesidad de datos operacionales consolidados, el aumento de los flujos de datos de IoT industrial, la migración hacia arquitecturas nativas de nube y el agrupamiento por parte de los proveedores de las funciones de historian dentro de suites OT de pila completa.

¿Qué tan significativas son las preocupaciones de ciberseguridad para la adopción del historian en nube?

La ciberseguridad sigue siendo la principal restricción, reduciendo la CAGR pronosticada en 0,9 puntos porcentuales, ya que los operadores de infraestructura crítica evalúan los riesgos de soberanía de datos y el panorama de amenazas antes de trasladar datos OT a la nube.

Última actualización de la página el: