Tamaño y Cuota del Mercado de Discos Duros (HDD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 51.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

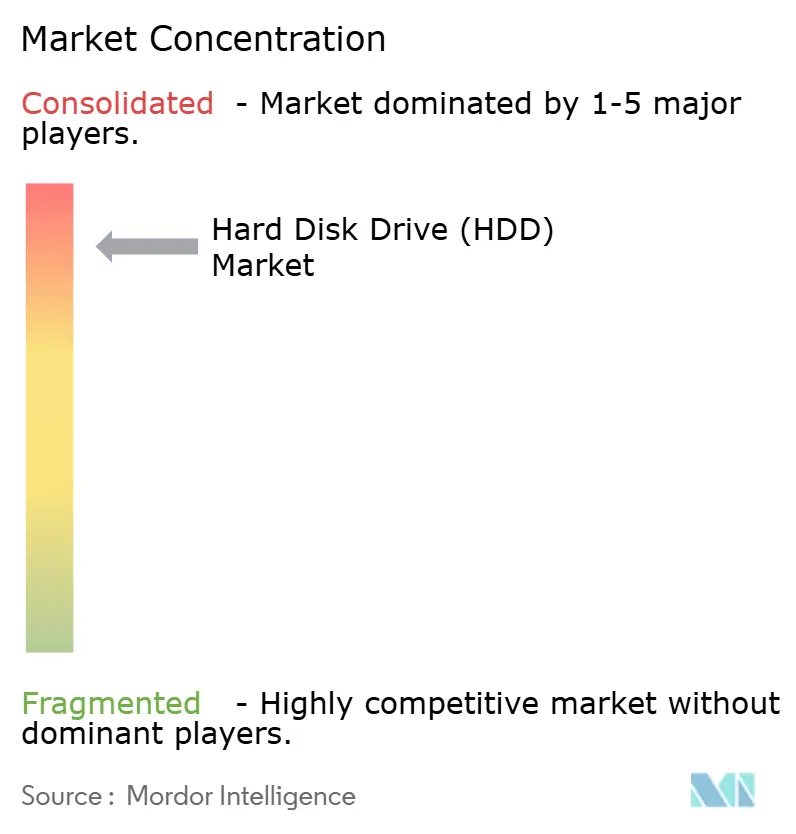

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Discos Duros (HDD) por Mordor Intelligence

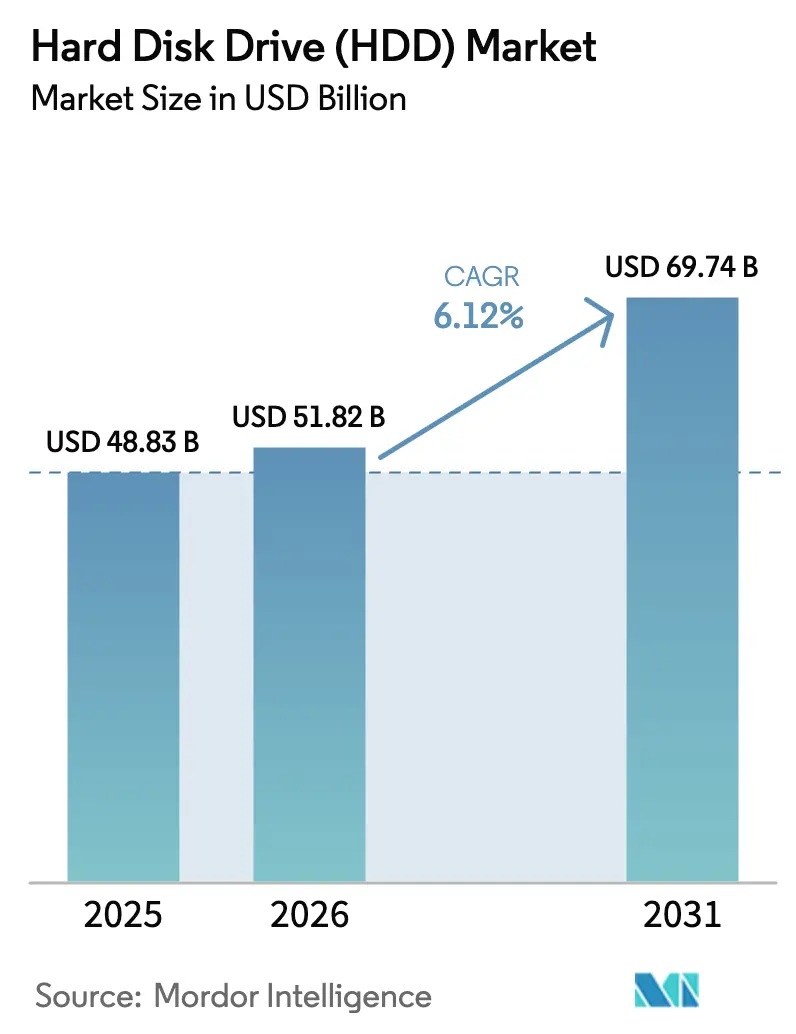

El tamaño del mercado de discos duros en 2026 se estima en USD 51.820 millones, creciendo desde el valor de 2025 de USD 48.830 millones con proyecciones para 2031 que muestran USD 69.740 millones, creciendo a una CAGR del 6,12% entre 2026 y 2031. Las ventajas en costo por terabyte, las hojas de ruta de capacidad impulsadas por HAMR que apuntan a 100 TB y más, y la explosión de datos fríos generados por IA mantienen a los discos duros como elementos centrales en las estrategias de almacenamiento a hiperescala. Los despliegues empresariales de acceso cercano se expanden a medida que los proveedores de nube asignan aproximadamente el 15-20% de sus presupuestos de capital de 2025 de USD 315.000 millones en cifras récord a la infraestructura de almacenamiento, mientras que las métricas de energía por terabyte sostienen la demanda en mercados de centros de datos con restricciones de energía[1]Equipo de Relaciones con Inversores, "10-K del Ejercicio Fiscal 2024," Western Digital Corporation, wdc.com. Las tendencias de interfaz revelan la amplia base instalada de SATA, aunque las vías SAS y las emergentes NVMe ganan impulso donde se requiere mayor ancho de banda. La dinámica de suministro sigue siendo delicada porque tres proveedores controlan casi toda la producción; cualquier interrupción, desde fricciones comerciales hasta desastres naturales, se propaga rápidamente por el mercado de discos duros [WESTERN DIGITAL.COM]. Al mismo tiempo, los incentivos de fabricación regional en Asia-Pacífico y América del Norte están reescribiendo las huellas de producción y favoreciendo la relocalización del ensamblaje final para pedidos empresariales de misión crítica.

Conclusiones Clave del Informe

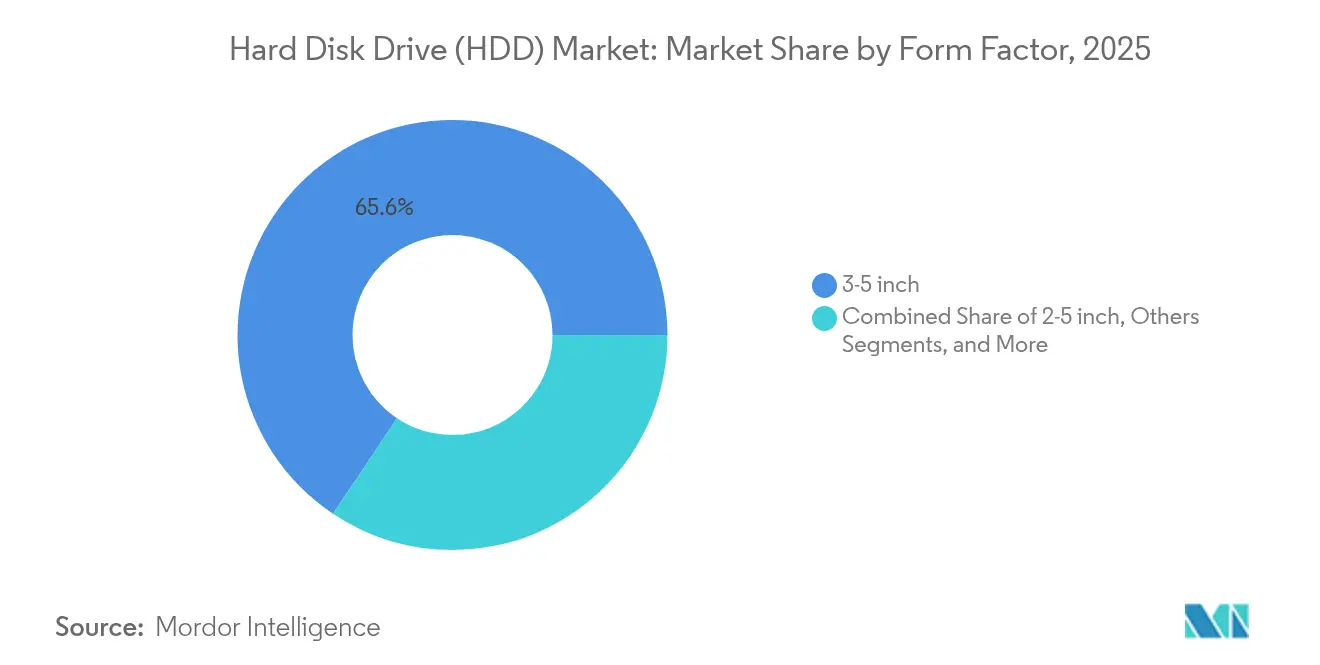

- Por factor de forma, las unidades de 3,5 pulgadas lideraron con una cuota de ingresos del 65,62% en 2025; el segmento avanza a una CAGR del 9,29% hasta 2031.

- Por aplicación, el uso empresarial de acceso cercano capturó el 44,10% de la cuota del mercado de discos duros en 2025 y se está expandiendo a una CAGR del 9,52% hasta 2031.

- Por capacidad de almacenamiento, las unidades superiores a 10 TB registraron el crecimiento más rápido a una CAGR del 13,14%, mientras que las capacidades superiores a 5 TB representaron el 54,40% de los envíos de 2025.

- Por interfaz, SAS registró el mayor crecimiento proyectado a una CAGR del 12,06% hasta 2031, mientras que SATA mantuvo una cuota del 67,55% en 2025.

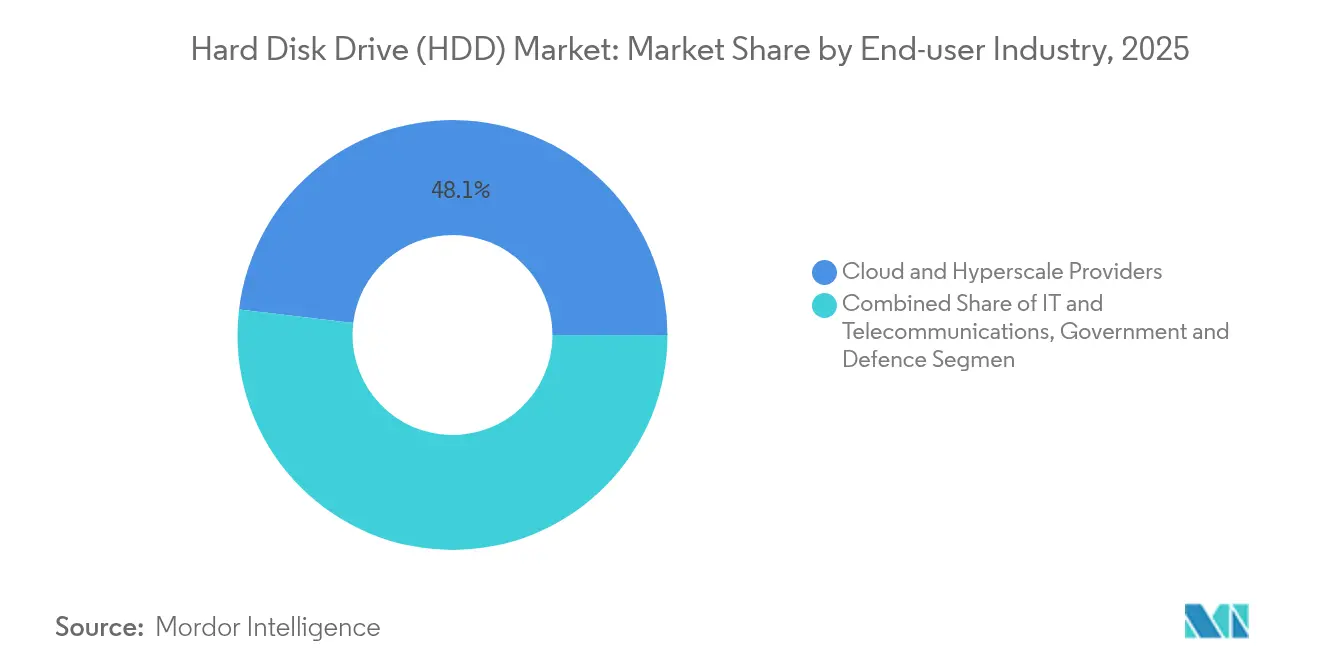

- Por usuario final, los operadores de nube e hiperescala representaron el 48,10% de la demanda de 2025 y se prevé que crezcan a una CAGR del 11,42% hasta 2031.

- Por tecnología de grabación, HAMR es la categoría de más rápido crecimiento a una CAGR del 16,98%, aunque CMR aún mantuvo una cuota del 56,45% en 2025.

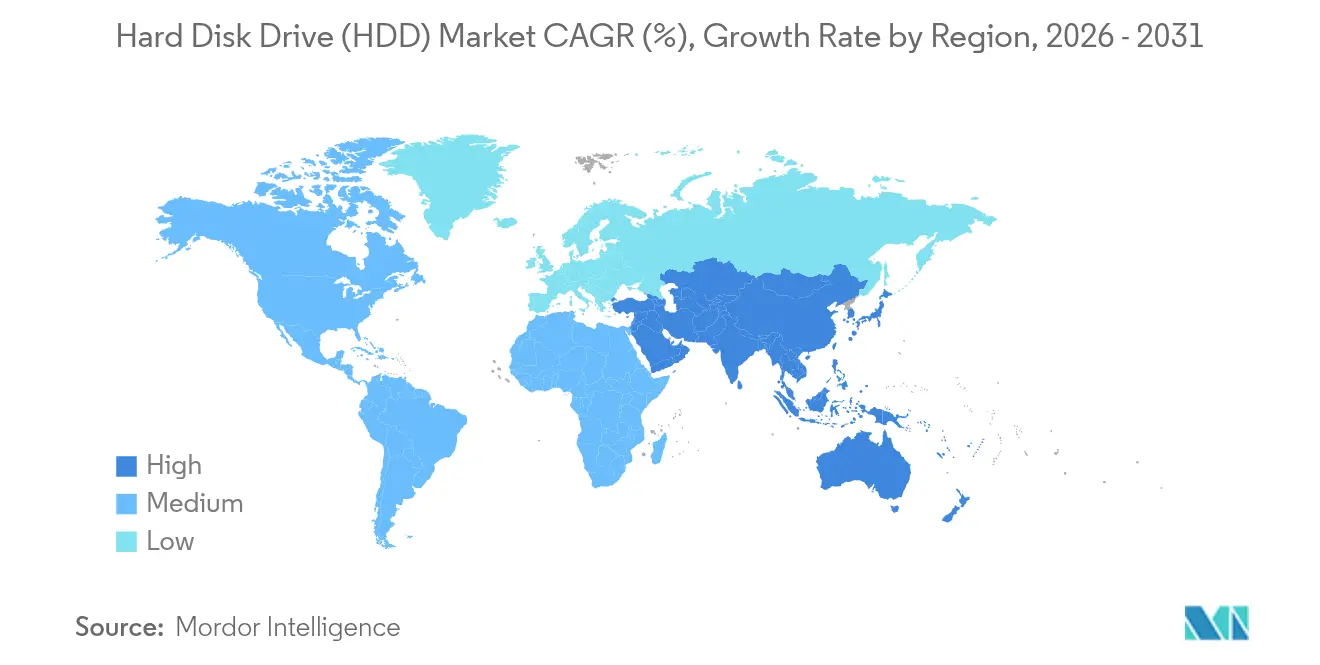

- Asia-Pacífico dominó los ingresos regionales con el 36,10% en 2025 y sigue una CAGR del 6,84% hasta 2031.

- Seagate, Western Digital y Toshiba representaron conjuntamente más del 95% de los envíos globales en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Discos Duros (HDD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de capacidad de nube e hiperescala | +2.1% | Global (APAC y América del Norte lideran) | Largo plazo (≥ 4 años) |

| Ventaja de costo por terabyte frente a los SSD en cargas de trabajo de acceso cercano | +1.8% | Segmentos empresariales globales | Mediano plazo (2-4 años) |

| Crecimiento de datos de videovigilancia en despliegues de ciudades inteligentes | +1.2% | APAC como núcleo; MEA y América Latina le siguen | Mediano plazo (2-4 años) |

| Adopción de clasificación de datos fríos impulsada por IA | +1.4% | Global, concentrado en regiones de hiperescala | Largo plazo (≥ 4 años) |

| Hoja de ruta HAMR de gran capacidad hasta 50 TB | +0.8% | Empresas globales e hiperescala | Largo plazo (≥ 4 años) |

| Programas de reciclaje de economía circular | +0.4% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Capacidad de Almacenamiento en Nube e Hiperescala

El número de centros de datos a hiperescala alcanzó 1.136 a finales de 2024 y se proyecta que se triplicará para 2030 a medida que los aceleradores de IA reconfiguran las huellas informáticas. El almacenamiento representa aproximadamente una quinta parte de los planes de gastos de capital de 2025 de los principales operadores de nube, canalizando miles de millones hacia bastidores de muy gran capacidad que favorecen el mercado de discos duros para despliegues en niveles de datos fríos. Western Digital prevé que los envíos de exabytes de HDD crecerán a un 23% entre 2024 y 2028, impulsados principalmente por las ganancias de densidad habilitadas por HAMR. Estados Unidos concentra el 54% de la capacidad de hiperescala instalada, aunque las restricciones locales de energía benefician a las unidades que ofrecen un rendimiento superior en vatios por terabyte. Las arquitecturas desagregadas ahora separan el cómputo del almacenamiento, permitiendo que los HDD gestionen vastos grupos de datos fríos mientras los SSD administran el acceso a datos activos.

Ventaja de Costo/TB Frente a los SSD en Cargas de Trabajo de Acceso Cercano

Seagate informó haber alcanzado USD 15 por terabyte en 398 exabytes enviados en el ejercicio fiscal 2024, preservando una brecha de costo estimada de 2,5× frente a los SSD empresariales. En puntos de capacidad de 30 TB, la diferencia de precio se amplía a aproximadamente 3-4×, reforzando el mercado de discos duros en niveles de datos fríos sensibles al costo. Los fabricantes de memoria flash continúan reduciendo el costo por dólar por terabyte mediante el escalado de NAND 3D, aunque las restricciones de durabilidad y costo de escritura mantienen el costo total de propiedad favorable para las unidades en cargas de trabajo de escritura secuencial intensiva. Los compradores empresariales articulan cada vez más estrategias híbridas que combinan niveles de SSD de alto rendimiento con grandes grupos de capacidad HDD para optimizar el gasto y los objetivos de nivel de servicio.

Crecimiento de los Datos de Videovigilancia para Despliegues de Ciudades Inteligentes

Las iniciativas de ciudades inteligentes en toda Asia-Pacífico exigen una captura de vídeo continua y de alta resolución que puede superar los petabytes por municipio cada año. La línea WD Purple Pro de Western Digital ahora alcanza los 26 TB con calificaciones de carga de trabajo anual de 550 TB, satisfaciendo la grabación continua 24 × 7 bajo perfiles ambientales exigentes. La tecnología SMR amplía la capacidad en aproximadamente un 25% en comparación con CMR para flujos de escritura secuencial típicos de la vigilancia. Los municipios de Malasia y Tailandia están invirtiendo miles de millones en infraestructura inteligente, creando un canal sostenido para sistemas de grabación de vídeo en red con múltiples unidades y matrices de archivo centralizadas. Los análisis habilitados por IA aumentan aún más las ventanas de retención porque el material de vídeo sin procesar debe almacenarse junto con los metadatos de inferencia para la verificación de cumplimiento normativo.

Adopción de Clasificación de Datos Fríos Impulsada por IA

McKinsey proyecta que los datos fríos podrían representar el 80% de todo el almacenamiento digital para 2025, un subproducto del crecimiento exponencial de los conjuntos de datos de entrenamiento e inferencia de modelos de IA. El consumo empresarial de SSD se está expandiendo a una CAGR del 35%, pero esa huella aún apunta a cargas de trabajo activas y sensibles a la latencia, dejando vastos archivos para los HDD. Las políticas de gobernanza de IA requieren reproducibilidad, por lo que los artefactos intermedios de entrenamiento se conservan durante años, alineándose con los niveles optimizados en costo. La investigación de IBM confirma que los HDD ofrecen una huella de carbono menor que los SSD para horizontes de archivo, añadiendo un argumento de sostenibilidad para las arquitecturas por niveles[2]Blog de Investigación, "Sostenibilidad en el Almacenamiento de Datos," IBM Research, ibm.com. La gestión automatizada del ciclo de vida ahora migra bits entre la memoria flash NVMe y los discos de alta capacidad en función de los patrones de acceso en tiempo real, fortaleciendo la perspectiva a largo plazo del mercado de discos duros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas caídas del costo $/TB de los SSD y ganancias en el costo total de propiedad de la memoria flash | -1.6% | Empresas globales y consumidores | Corto plazo (≤ 2 años) |

| Extrema concentración de proveedores y perturbaciones en la cadena de suministro | -0.9% | Global, fabricación en APAC | Corto plazo (≤ 2 años) |

| Posibles impuestos al carbono sobre la producción de HDD de alto consumo energético | -0.3% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Limitaciones de densidad de bastidor que favorecen la memoria flash | -0.7% | Mercados globales de centros de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Caídas del Costo $/TB de los SSD y Ganancias en el Costo Total de Propiedad de la Memoria Flash Empresarial

Los fabricantes de memoria flash ahora producen NAND 3D de 232 capas, reduciendo los costos por bit cada trimestre. Los contratos ganados por Pure Storage en empresas de hiperescala destacan escenarios en los que la memoria flash alcanza un costo total convincente cuando los ahorros en energía, refrigeración y espacio en planta se incluyen en el cálculo. La llegada de SSD empresariales de 61,44 TB señala una convergencia de capacidad, aunque a un precio superior. La NAND QLC promete mayores ganancias en costo por bit, aunque las restricciones de durabilidad limitan dichos productos a cargas de trabajo de lectura intensiva. A medida que los compradores corporativos adoptan cada vez más una perspectiva de adquisición integral, los HDD deben continuar elevando la capacidad más rápido de lo que la memoria flash reduce su brecha de costos.

Extrema Concentración de Proveedores y Perturbaciones en la Cadena de Suministro

Seagate, Western Digital y Toshiba controlan conjuntamente más del 95% de los volúmenes, creando una cadena de suministro frágil cuando un solo incidente en una fábrica puede eliminar una porción de dos dígitos de la producción global. El aviso de suministro restringido de Western Digital de abril de 2024 desencadenó protocolos de asignación y reveló con qué rapidez pueden fluctuar los precios cuando los inventarios se ajustan. Los aranceles del 25-34% en ciertas rutas de fabricación asiáticas añaden volatilidad en los costos, lo que lleva a los proveedores a examinar la reubicación del ensamblaje hacia México o Estados Unidos. Las altas barreras de entrada —herramientas de precisión, experiencia en tribología y fábricas de varios miles de millones de dólares— disuaden a nuevos actores, por lo que el riesgo de consolidación sigue siendo una restricción duradera en el mercado de discos duros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: La Densidad Empresarial Impulsa el Dominio de las Unidades de 3,5 Pulgadas

Las unidades de 3,5 pulgadas generaron el 65,62% de los ingresos en 2025, superando al mercado general de discos duros con una CAGR del 9,29% hasta 2031. Sus grandes platos permiten métricas superiores de gigabytes por bastidor, fundamentales para los operadores de hiperescala que valoran el espacio en planta en miles de dólares por pie cuadrado. Se proyecta que el tamaño del mercado de discos duros para productos de 3,5 pulgadas supere los USD 45.200 millones para 2031. Los avances en HAMR y UltraSMR permiten a los proveedores establecer en sus hojas de ruta 40 TB con el mismo factor de forma, reforzando las economías de escala del segmento.

Las unidades más pequeñas de 2,5 pulgadas atienden a portátiles y servidores compactos, pero enfrentan la sustitución por SSD, lo que limita las perspectivas de crecimiento. Los factores de forma menores a 1,8 pulgadas ocupan nichos de electrónica de consumo y equipos industriales. Los chasis JBOD de alta densidad que dependen de plataformas de 3,5 pulgadas mantienen el liderazgo en costos en arquitecturas de niveles de datos fríos porque menos husillos satisfacen los objetivos de exabytes. El reciente lanzamiento en Japón por parte de Seagate de las referencias BarraCuda de 20 TB y 24 TB a precios accesibles para el consumidor subraya la inversión continua en la hoja de ruta de 3,5 pulgadas de alta capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Uso Empresarial de Acceso Cercano Captura la Demanda de Almacenamiento de IA

Los entornos empresariales de acceso cercano acapararon el 44,10% de los envíos de 2025 y crecerán a una CAGR del 9,52%, la más rápida entre las principales cargas de trabajo. Los arquitectos de nube canalizan los conjuntos de datos de entrenamiento de IA en expansión hacia niveles de bajo costo y alta densidad, manteniendo el mercado de discos duros como elemento central en los clústeres a escala de petabytes. La cuota del mercado de discos duros para roles de acceso cercano se beneficia del auge de datos fríos previsto por McKinsey, que se alinea con las fortalezas de escritura secuencial y retención económica de las unidades.

Los equipos de escritorio y consolas de videojuegos de consumo migran constantemente hacia los SSD, reduciendo la demanda unitaria de unidades de entrada por debajo de 1 TB. Las matrices de videovigilancia y los dispositivos NAS se mantienen resilientes porque los patrones de escritura y las necesidades de capacidad se adaptan a los medios magnéticos. Los equipos de centros de datos empresariales continúan adoptando modelos desagregados donde SSD y HDD coexisten, pero el nivel de acceso cercano registra el mayor crecimiento absoluto en exabytes durante la década.

Por Capacidad de Almacenamiento: Las Unidades de Ultra-Alta Capacidad se Aceleran

Los envíos superiores a 5 TB formaron el 54,40% de la combinación de unidades de 2025, mientras que los dispositivos que superan los 10 TB crecen a una CAGR del 13,14% hasta 2031. El tamaño del mercado de discos duros para puntos de capacidad de más de 10 TB se alinea estrechamente con los ciclos de actualización del diseño de bastidores a hiperescala que apuntan a menores vatios por terabyte. La hoja de ruta HAMR de Seagate apunta a unidades individuales de 50 TB antes de 2031, extendiéndose a 100 TB a principios de la década de 2030.

Las unidades de menos de 1 TB caen a medida que las curvas de precios de los SSD cruzan umbrales críticos en los canales minoristas. La banda de 1-3 TB persiste para la sustitución en matrices empresariales heredadas y economías emergentes sensibles al precio. Las familias ePMR y UltraSMR de Western Digital ofrecen incrementos de densidad intermedios —32 TB en platos de clase CMR— facilitando la migración para los operadores que aún no pueden certificar HAMR dentro de las cadenas de suministro existentes.

Por Interfaz: El Crecimiento de SAS Señala la Migración hacia el Rendimiento Empresarial

SATA representó el 67,55% de los envíos en 2025 debido a su presencia arraigada en equipos heredados y PC de consumo. Sin embargo, SAS está desafiando ese liderazgo con una CAGR del 12,06% hasta 2031 a medida que las empresas consolidan cargas de trabajo mixtas en menos puertos y más rápidos. El tamaño del mercado de discos duros vinculado a implementaciones SAS superará los USD 21.400 millones al final del período de previsión.

Las discusiones sobre NVMe antes se centraban únicamente en la memoria flash, pero Seagate y NVIDIA están co-desarrollando prototipos de HDD NVMe que prometen reducir drásticamente la latencia del protocolo preservando al mismo tiempo las ventajas de costo. Las vías SAS de doble puerto y NVMe de múltiples enlaces ofrecen escalabilidad de ancho de banda que iguala los carriles PCIe de las CPU modernas, lo cual es vital para las canalizaciones de IA que realizan lecturas retrospectivas de terabytes durante las épocas de entrenamiento. SATA continúa sirviendo las necesidades de archivo y reemplazo de consumo, pero cederá terreno gradualmente donde el rendimiento importa.

Por Industria de Usuario Final: Los Proveedores de Nube Impulsan la Evolución del Mercado

Los operadores de nube e hiperescala reclamaron el 48,10% de la demanda de 2025 y crecen a una CAGR del 11,42%, lo que refleja su masiva concentración de capital informático y de almacenamiento. Estos compradores adquieren directamente de los fabricantes de diseño original y negocian hojas de ruta tecnológicas con los fabricantes, colocándolos en el centro de los ciclos de calificación de HAMR. Las empresas de telecomunicaciones y servicios de TI mantienen sólidos calendarios de actualización, aunque su volumen está por detrás del de la hiperescala.

Los despliegues industriales y de videovigilancia aumentan respaldados por los despliegues de ciudades inteligentes, mientras que los fabricantes de equipos originales de electrónica de consumo atestiguan una continua canibalización por parte de los módulos SSD. Los nichos gubernamentales y de defensa adquieren unidades reforzadas o certificadas FIPS, priorizando la seguridad sobre el costo bruto. La industria de discos duros encuentra su mayor poder de fijación de precios en los segmentos verticales especializados donde las barreras de certificación limitan la sustitución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Grabación: La Emergencia de HAMR Remodela el Panorama Competitivo

CMR aún lideró con el 56,45% de las unidades de 2025, pero HAMR es el claro motor de crecimiento con una CAGR del 16,98%. La adquisición de Intevac por parte de Seagate por USD 119 millones en marzo de 2025 acelera los avances en láseres de cabezal, habilitando despliegues de exabytes ya dentro de los centros de datos en la nube de primer nivel. La confirmación de Western Digital en diciembre de 2024 del envío comercial de HAMR en 2025 ilustra la alineación de la industria.

SMR sigue siendo relevante para entornos de escritura única y lectura frecuente, como la vigilancia o la copia de seguridad. Las variantes asistidas por energía como ePMR ofrecen ganancias incrementales sin una gran revisión del firmware, ofreciendo a los operadores un puente hasta la madurez de HAMR. A medida que las capacidades superan los 50 TB, el número de platos y los rangos de potencia del husillo permanecen en gran medida sin cambios, sosteniendo el mercado de discos duros frente a las incursiones de la memoria flash en términos de densidad de bastidor.

Análisis Geográfico

Asia-Pacífico concentró el 36,10% de los ingresos globales en 2025 y crece a una CAGR del 6,84% hasta 2031. China y Japón anclan la demanda regional a través de construcciones a hiperescala y envíos de fabricantes de equipos originales domésticos, mientras que Tailandia continúa siendo un centro de fabricación con la expansión de USD 693 millones de Western Digital aprobada en agosto de 2024. Los volúmenes de venta minorista de unidades en India se expandieron un 12% trimestre a trimestre en el segundo trimestre de 2024 a medida que persistían las tendencias de comercio electrónico y trabajo desde el hogar. Los presupuestos de ciudades inteligentes en el sudeste asiático, incluidos los programas de centros de datos y vigilancia de Malasia por USD 17.000 millones, intensifican la absorción regional de exabytes.

América del Norte es el segundo territorio más grande, impulsado por los operadores de hiperescala de Estados Unidos que concentran el 54% de la capacidad de nube instalada. Los vientos en contra de la política comercial inyectan incertidumbre en los costos, aunque los incentivos propuestos fomentan el ensamblaje nacional que podría acortar las cadenas de suministro. Las crecientes restricciones de la red eléctrica en torno al corredor de centros de datos de Virginia orientan a los arquitectos hacia eficiencias de vatios por terabyte que favorecen el mercado de discos duros frente a las matrices totalmente de memoria flash. Canadá y México desempeñan roles de apoyo al proporcionar tierra, electricidad renovable y ventajas logísticas transfronterizas.

Europa mantiene ciclos de reemplazo empresarial consistentes en medio de estrictos mandatos de soberanía de datos. Alemania y el Reino Unido despliegan clústeres de niveles de datos fríos para cumplir con las ventanas de retención de cumplimiento normativo, mientras que Francia expande las cargas de trabajo de nube del sector público. El enfoque de economía circular de la región se complementa con los programas de reciclaje de los proveedores, como la recuperación de tierras raras de 50.000 libras de unidades retiradas por Western Digital en 2024. Las discusiones a largo plazo sobre impuestos al carbono pueden influir en las elecciones de tecnología de grabación a medida que los fabricantes de HDD muestran una menor huella de CO2 durante el ciclo de vida que los medios de almacenamiento de la competencia.

Panorama Competitivo

Principales Empresas en el Mercado de Discos Duros

Seagate, Western Digital y Toshiba abastecen colectivamente casi la totalidad del mercado, otorgándoles eficiencias de escala y poder de fijación de precios. Su estructura oligopólica les permite sincronizar las transiciones de nodos, lo que se evidencia en las hojas de ruta simultáneas de comercialización de HAMR. La integración por parte de Seagate de los láseres de Intevac la posiciona para registros de capacidad de primer adoptante, mientras que Western Digital persigue cabezales asistidos por calor desarrollados internamente orientados a hitos de 100 TB. Toshiba se diferencia a través de la optimización del firmware SMR y modelos de vigilancia específicos.

Las asociaciones tecnológicas se intensifican. La colaboración de Seagate con NVIDIA en HDD NVMe busca combinar una menor latencia de protocolo con la economía tradicional de los discos[4]Comunicado de Prensa, "NVIDIA y Seagate Desarrollarán HDD NVMe," NVIDIA Corporation, nvidia.com. Western Digital colabora con gigantes de la nube para co-diseñar arquitecturas de bastidor que maximizan el flujo de aire y el número de platos por gabinete. La iniciativa conjunta de I+D de Sony con Seagate para unidades empresariales de 30 TB asistidas por láser ilustra la combinación intersectorial de experiencia en óptica y magnetismo.

La sostenibilidad está emergiendo como un vector competitivo. El programa de recuperación de materiales de Western Digital y el enfoque de Seagate en motores de bajo consumo energético resuenan con las empresas que evalúan los cuadros de mando ESG junto con el costo total de propiedad. La resiliencia de la cadena de suministro es otro campo de batalla; los fabricantes diversifican sus huellas de fábrica para amortiguar los riesgos geopolíticos, con México e India surgiendo como sitios de ensamblaje alternativos. A pesar de la extrema concentración, permanecen oportunidades de nicho, por ejemplo, unidades robustas para despliegues de cómputo en el borde donde las vibraciones extremas y las temperaturas extremas impiden el uso de memoria flash.

Líderes de la Industria de Discos Duros (HDD)

-

Western Digital Corporation

-

Hewlett Packard Enterprise Development LP

-

Toshiba Corporation

-

Dell Technologies Inc.

-

Lenovo Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Seagate completó la adquisición de Intevac por USD 119 millones, acelerando la comercialización de HAMR.

- Diciembre de 2024: Western Digital anunció sus primeras unidades HAMR comerciales para las ventanas de envío de 2025.

- Noviembre de 2024: Toshiba confirmó optimizaciones SMR que prometen ganancias de capacidad del 25% para los lanzamientos de 2025.

- Octubre de 2024: Seagate lanzó unidades BarraCuda de 20 TB y 24 TB en Japón a precios de consumo agresivos.

- Septiembre de 2024: Sony y Seagate revelaron el desarrollo conjunto de unidades empresariales de 30 TB asistidas por láser con una financiación de USD 33 millones.

Alcance del Informe del Mercado Global de Discos Duros (HDD)

Los discos duros (HDD) son dispositivos de almacenamiento de datos utilizados en computadoras y otros dispositivos electrónicos. Constan de uno o más discos o platos magnéticos recubiertos con un material magnético. Los HDD proporcionan almacenamiento no volátil, conservando los datos incluso cuando se apagan.

El mercado de discos duros (HDD) está segmentado por factor de forma (2,5 pulgadas y 3,5 pulgadas y otros), aplicación (móvil, consumo, escritorio, empresarial, acceso cercano y otras aplicaciones), y geografía (Estados Unidos, China, Taiwán, Corea del Sur, Japón, Sudeste Asiático y Resto del Mundo).

El informe ofrece previsiones y tamaño del mercado en valor (USD) y volumen (unidades) para todos los segmentos anteriores.

| 2,5 pulgadas |

| 3,5 pulgadas |

| Otros (<1,8 pulgadas, JBOD Empresarial) |

| Móvil/Portátil |

| Escritorio de Consumo y Videojuegos |

| NAS y SOHO |

| Empresarial y Centro de Datos |

| Acceso Cercano / Datos Fríos |

| Videovigilancia y Ciudad Inteligente |

| <1 TB |

| 1 – 3 TB |

| 3 – 5 TB |

| >5 TB |

| SATA |

| SAS |

| PCIe / NVMe (U.2, U.3) |

| TI y Telecomunicaciones |

| Fabricantes de Equipos Originales de Electrónica de Consumo |

| Proveedores de Nube e Hiperescala |

| Industrial y Videovigilancia |

| Gobierno y Defensa |

| CMR / PMR |

| SMR |

| HAMR y Asistida por Energía |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Factor de Forma | 2,5 pulgadas | ||

| 3,5 pulgadas | |||

| Otros (<1,8 pulgadas, JBOD Empresarial) | |||

| Por Aplicación | Móvil/Portátil | ||

| Escritorio de Consumo y Videojuegos | |||

| NAS y SOHO | |||

| Empresarial y Centro de Datos | |||

| Acceso Cercano / Datos Fríos | |||

| Videovigilancia y Ciudad Inteligente | |||

| Por Capacidad de Almacenamiento | <1 TB | ||

| 1 – 3 TB | |||

| 3 – 5 TB | |||

| >5 TB | |||

| Por Interfaz | SATA | ||

| SAS | |||

| PCIe / NVMe (U.2, U.3) | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| Fabricantes de Equipos Originales de Electrónica de Consumo | |||

| Proveedores de Nube e Hiperescala | |||

| Industrial y Videovigilancia | |||

| Gobierno y Defensa | |||

| Por Tecnología de Grabación | CMR / PMR | ||

| SMR | |||

| HAMR y Asistida por Energía | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de discos duros hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,12%, aumentando de USD 51.820 millones en 2026 a USD 69.740 millones en 2031.

¿Qué factor de forma genera los mayores ingresos?

La categoría de 3,5 pulgadas generó el 65,62% de los ingresos de 2025 y crece a una CAGR del 9,29% a medida que los operadores de hiperescala priorizan la densidad de capacidad.

¿Con qué rapidez crecerá la tecnología HAMR?

Se prevé que los envíos de HAMR aumenten a una CAGR del 16,98% hasta 2031 a medida que tanto Seagate como Western Digital avanzan hacia hitos de capacidad de 50 TB y más.

¿Qué sector de usuario final compra más unidades?

Los operadores de nube e hiperescala representaron el 48,10% de la demanda de 2025 y se prevé que crezcan a una CAGR del 11,42% hasta 2031.

¿Por qué Asia-Pacífico lidera las ventas regionales?

La región alberga extensas bases de fabricación y construcciones a gran escala en China, Tailandia e India, lo que resulta en una cuota de ingresos del 36,10% y una CAGR prevista del 6,84%.

Última actualización de la página el: