Tamaño y Participación del Mercado de Arena de Sílice de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

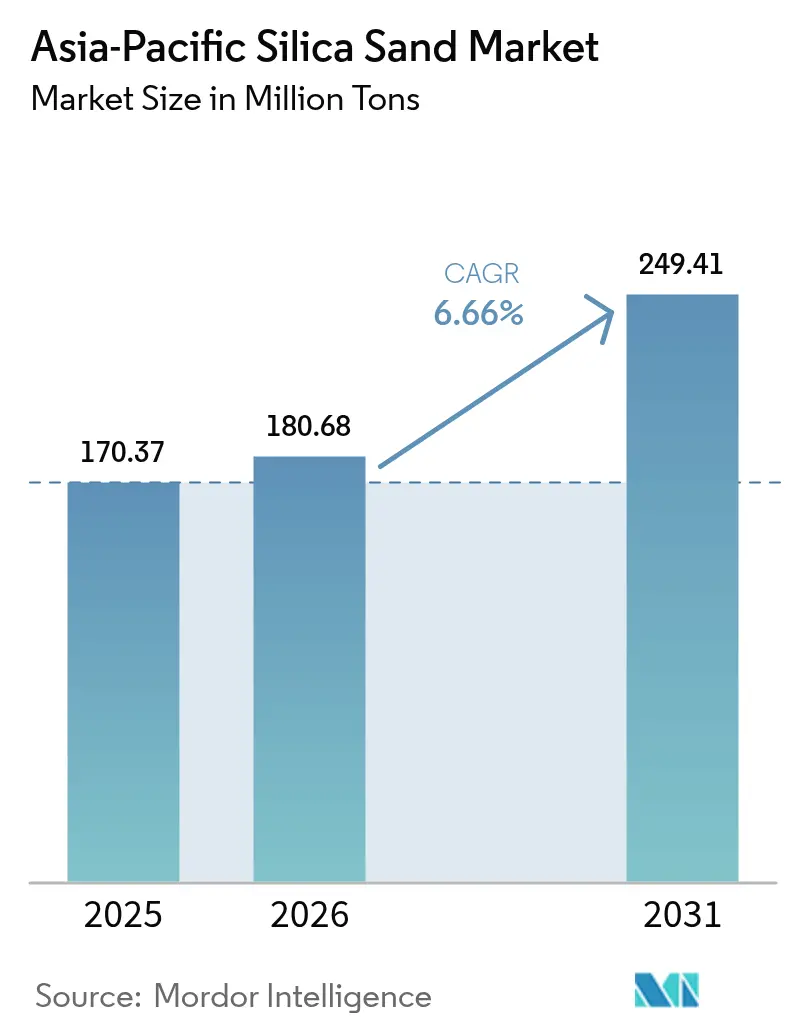

| Tamaño del mercado en el año base (2025) | 170.37 Millones de toneladas |

| Volumen del Mercado (2026) | 180.68 Millones de toneladas |

| Volumen del Mercado (2031) | 249.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

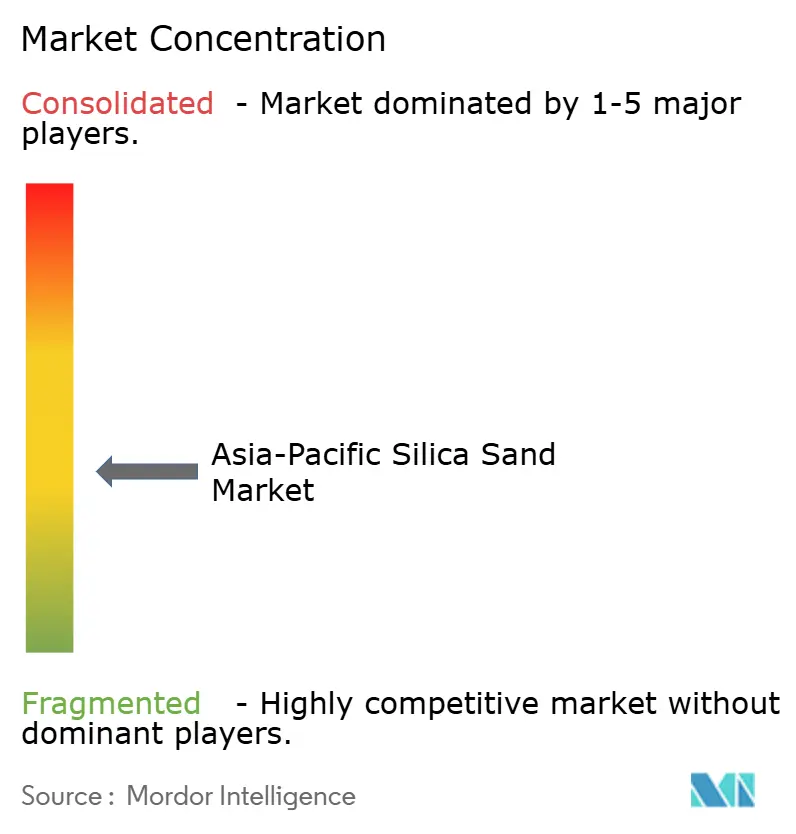

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arena de Sílice de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Arena de Sílice de Asia-Pacífico fue valorado en 170,37 millones de toneladas en 2025 y se estima que crecerá desde 180,68 millones de toneladas en 2026 hasta alcanzar 249,41 millones de toneladas en 2031, a una CAGR del 6,66% durante el período de pronóstico (2026-2031). Esta expansión se sustenta en cuatro pilares: el aumento de la capacidad de vidrio solar, el crecimiento de la fabricación de semiconductores, la construcción impulsada por la infraestructura y la rápida formalización de las normas de extracción de arena en India, Indonesia, Vietnam y Filipinas. China sigue siendo el centro gravitacional del mercado de arena de sílice de Asia-Pacífico, ya que sus hornos de vidrio solar consumen materia prima con contenido ultrarrajo de hierro en volúmenes sin igual en ningún otro lugar. India se destaca como la geografía principal de más rápido crecimiento, impulsada por el Plan Nacional de Infraestructura y por las inversiones en vidrio para módulos domésticos que requieren suministro cautivo de sílice. El escrutinio regulatorio está reduciendo la extracción informal de arena de río en toda la ASEAN, empujando a los compradores hacia mineros con licencia que invierten en circuitos de beneficiación, flotación y separación magnética para alcanzar el contenido de hierro inferior a 150 ppm exigido por las plantas de vidrio modernas. Los productores integrados que aseguran arrendamientos a largo plazo y permisos ambientales están, por tanto, capturando márgenes en toda la cadena de minería, procesamiento y logística.

Conclusiones Clave del Informe

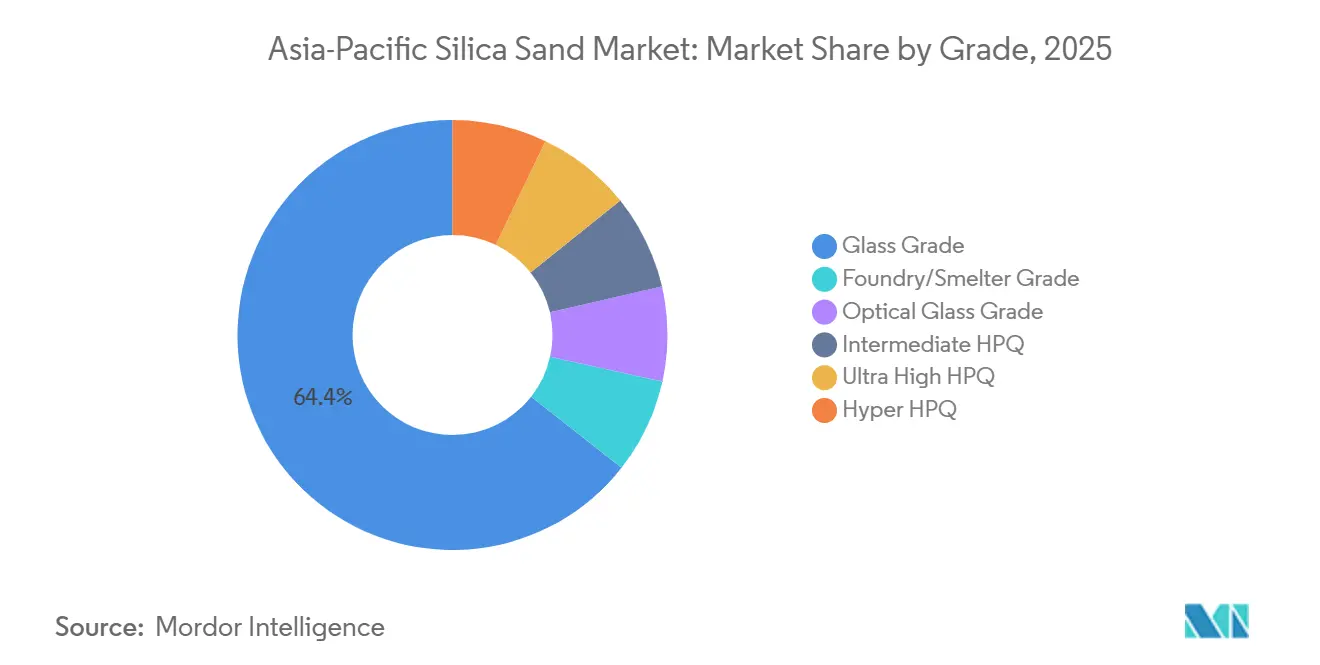

- Por grado, el grado para vidrio representó el 64,41% de la participación del mercado de arena de sílice de Asia-Pacífico en 2025, mientras que el hiper HPQ proyecta registrar la CAGR más rápida del 11,32% hasta 2031.

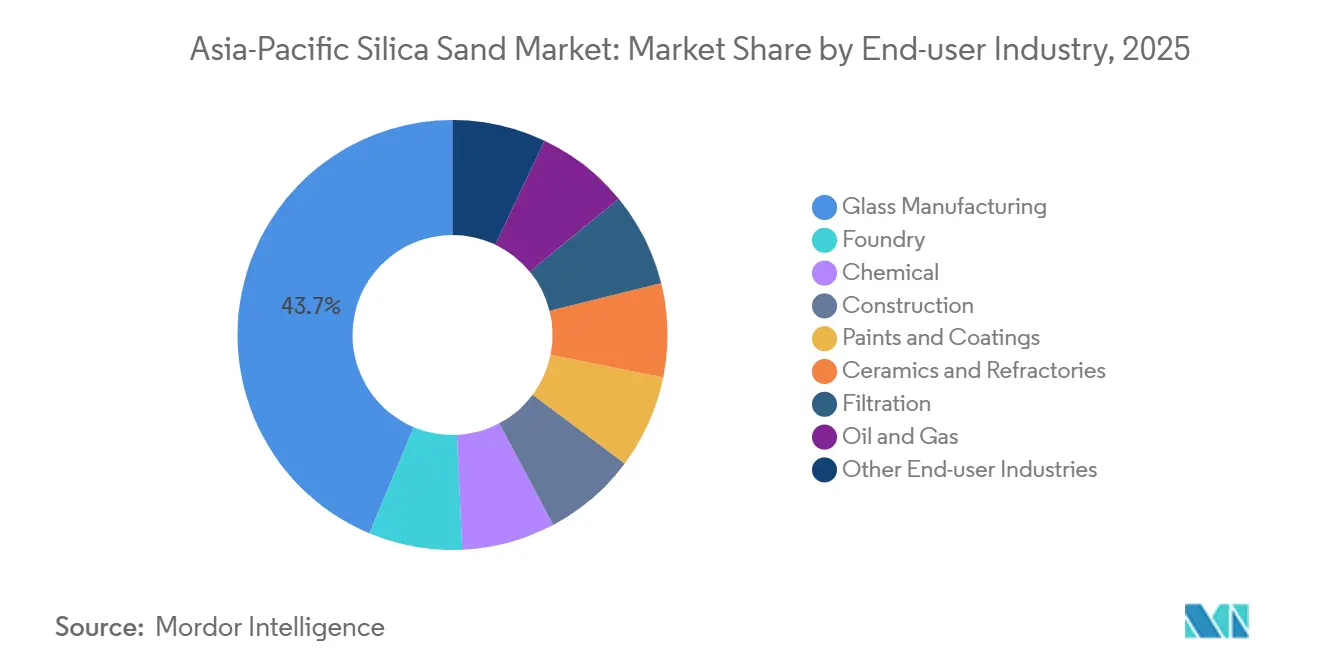

- Por industria de uso final, la fabricación de vidrio representó el 43,69% de la participación del mercado de arena de sílice de Asia-Pacífico en 2025 y está preparada para expandirse a una CAGR del 7,44% hasta 2031.

- Por geografía, China representó el 73,75% del tamaño del mercado de arena de sílice de Asia-Pacífico en 2025, mientras que India avanza a una CAGR del 8,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Arena de Sílice de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de vidrio plano y de envases impulsado por la construcción | +1.8% | China, India, ASEAN (Indonesia, Vietnam, Tailandia, Filipinas) | Mediano plazo (2-4 años) |

| Gasto acelerado en infraestructura en los países de la ASEAN | +1.5% | Núcleo ASEAN (Indonesia, Tailandia, Vietnam, Malasia, Filipinas) | Largo plazo (≥4 años) |

| Reactivación de la fundición para piezas de vehículos eléctricos y energía eólica | +1.2% | China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Transición hacia vidrio solar de bajo contenido de hierro y alta eficiencia energética | +1.4% | China dominante, expansión hacia India, Malasia, Vietnam | Corto plazo (≤2 años) |

| Auge de los centros de datos: sílice HP de grado para enfriamiento por inmersión y almacenamiento térmico | +0.9% | Singapur, Japón, India, China (ciudades de primer nivel) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Vidrio Plano y de Envases Impulsado por la Construcción

Los requisitos de vidrio plano para tragaluces, muros cortina y fachadas de alta eficiencia energética se están acelerando en India, Indonesia, Vietnam y Filipinas a medida que avanzan los proyectos de metro urbano, aeropuertos y ciudades inteligentes. Solo India espera que el consumo de vidrio plano supere los 800 millones de metros cuadrados para 2027 bajo sus programas Vivienda para Todos y Ciudades Inteligentes. Dado que la sílice constituye entre el 60 y el 70% de una carga de vidrio flotado, la proximidad a materia prima limpia dicta ahora la ubicación de los hornos, lo que lleva a los fabricantes tailandeses de vidrio de envases a asegurar contratos de suministro plurianuales con mineros de sílice integrados en Chonburi y Rayong. Dentro de la ASEAN, más de una docena de sistemas de metro y 18 ampliaciones de aeropuertos programadas antes de 2030 canalizarán demanda adicional hacia el vidrio arquitectónico, reforzando el mercado de arena de sílice de Asia-Pacífico como el centro de grado para vidrio más dinámico del mundo.

Gasto Acelerado en Infraestructura en los Países de la ASEAN

Los gobiernos de la ASEAN asignaron 13.200 millones de USD a corredores de transporte, mejoras de la red eléctrica y tratamiento de agua municipal en el primer semestre de 2024, todos los cuales incorporan arena de sílice como árido fino en hormigón y asfalto. Solo la construcción de la ciudad capital de Nusantara en Indonesia se prevé que consuma 50 millones de metros cúbicos de arena en esta década, intensificando la aplicación de la ley contra el dragado ilegal en el Mar de Java. La Autopista Norte-Sur de Vietnam requiere un control estricto de la granulometría para cumplir con los estándares de pavimento de larga duración, orientando a los contratistas hacia canteras certificadas que suministran material lavado y clasificado por tamaño. El resultado es una consolidación de la demanda en torno a operadores conformes, que profundiza la integración vertical y refuerza el mercado de arena de sílice de Asia-Pacífico como columna vertebral estratégica de materias primas para las ambiciones de infraestructura de la región.

Reactivación de la Fundición para Piezas de Vehículos Eléctricos y Energía Eólica

Asia produjo 14,2 millones de vehículos eléctricos en 2024, y sus carcasas de tren de transmisión ligeras dependen del aluminio y el magnesio fundidos en moldes a base de sílice que ofrecen cavidades precisas y un acabado superficial superior. Los componentes de turbinas eólicas para góndolas de más de 5 MW exigen igualmente un alto contenido de sílice y bajo contenido de arcilla para suprimir los defectos del molde. El sector de fundición de India consumió aproximadamente 4,5 millones de toneladas de arena de fundición en 2024, con proveedores que mejoran los circuitos de lavado y los laboratorios de pruebas refractarias para cumplir con especificaciones más estrictas de automoción y turbinas. La transición de los motores de combustión interna a los trenes de transmisión eléctricos eleva, por tanto, la demanda de grados de fundición premium, apoyando el cambio de valor ya evidente en el mercado de arena de sílice de Asia-Pacífico.

Transición hacia Vidrio Solar de Bajo Contenido de Hierro y Alta Eficiencia Energética

Los fabricantes de módulos solares ahora especifican vidrio con menos de 120 ppm de Fe₂O₃ para maximizar la transmisión de fotones, eliminando muchos depósitos convencionales de consideración. La capacidad de vidrio solar de China superó los 18 millones de toneladas por año en 2024, dominada por Xinyi Solar, Flat Glass Group y CSG Holding, que exportan colectivamente láminas de bajo contenido de hierro a India y Vietnam. La Agencia Internacional de Energía prevé 500 GW de instalaciones solares anuales para 2028, lo que se traduce en una demanda de 15 a 18 millones de toneladas de materia prima de sílice premium. Los especialistas en beneficiación que dominan la separación magnética y la lixiviación ácida para alcanzar menos de 150 ppm de hierro obtienen ahora precios premium e impulsan un cambio cualitativo en el mercado de arena de sílice de Asia-Pacífico[1]Banco Asiático de Desarrollo, "Satisfaciendo las Necesidades de Infraestructura de Asia," adb.org .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones a la extracción de arena ilegal y no regulada | -1.3% | India, Indonesia, Vietnam, Filipinas, localizado en China | Corto plazo (≤2 años) |

| Sustitución por materiales de construcción sin arena de ingeniería | -0.7% | India, China (centros urbanos), adopción temprana en Singapur | Mediano plazo (2-4 años) |

| Consolidación de pequeñas minas liderada por el gobierno | -0.5% | China, India (aplicación a nivel estatal) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones a la Extracción de Arena Ilegal y No Regulada

El Tribunal Supremo de India impuso una prohibición nacional sobre la extracción no autorizada de arena de río en 2024, redirigiendo la demanda hacia canteras con licencia y aumentando los costos de entrega para los contratistas. Indonesia intensificó las patrullas en el Archipiélago de Riau, Vietnam canceló 47 licencias y Filipinas suspendió la extracción en 12 provincias. A medida que la minería costera enfrenta un mayor escrutinio ambiental, los compradores se abastecen en el interior o importan desde Australia y Malasia, lo que eleva los costos de flete pero acelera la formalización en el mercado de arena de sílice de Asia-Pacífico[2]Agencia Internacional de Energía, "Energías Renovables 2025," iea.org .

Sustitución por Materiales de Construcción sin Arena de Ingeniería

La arena manufacturada, que representa ahora entre el 25 y el 30% de la demanda de áridos en India y hasta el 20% en China, gana cuota de mercado gracias a la escasez de arena de río y a los códigos de construcción actualizados. La norma IS 383:2024 de India legitima la arena manufacturada en el hormigón estructural, mientras que los productores de prefabricados chinos prueban cementos geopoliméricos que reducen el consumo de árido fino virgen. Aunque los finos de trituración carecen de la pureza necesaria para uso en vidrio o fundición, su penetración en los segmentos de construcción de baja calidad modera el crecimiento general del volumen en los grados de productos básicos dentro de la industria de arena de sílice de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Los Grados de Ultrapureza Redefinen la Captura de Valor

El hiper HPQ se expandió a una CAGR del 11,32% hasta 2031. Es una prima de precio del 300-500% que remodela los presupuestos de exploración y el despliegue de capital. El grado para vidrio retuvo el 64,41% del volumen de 2025, impulsado por hornos de vidrio flotado y de envases capaces de tolerar entre 300 y 500 ppm de hierro, aunque los fabricantes de vidrio solar están migrando hacia arena de alta pureza intermedia para elevar la eficiencia de los módulos. La exploración ahora apunta a venas de cuarzo alojadas en pegmatitas y areniscas de alto contenido de sílice donde las menores impurezas innatas reducen los costos de procesamiento, un cambio estratégico que subraya cómo el valor, y no el volumen, está definiendo el futuro tamaño del mercado de arena de sílice de Asia-Pacífico para los inversores en la cadena de valor ascendente.

Las normas regulatorias como la GB/T 32649 de China para cuarzo de alta pureza y la JIS R 3503 de Japón para vidrio óptico endurecen aún más los límites de impurezas. Empresas como Xinyi Golden Ruite despliegan lixiviación ácida y flotación en Guangdong, mientras que el proyecto Arrowsmith North de VRX Silica se centra en una producción de SiO₂ al 99,99% para crisoles de semiconductores. Estas inversiones se traducen directamente en un posicionamiento premium en el mercado de arena de sílice de Asia-Pacífico, elevando la tecnología de beneficiación a un diferenciador competitivo central.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Fabricación de Vidrio Domina, la Fundición Gana Terreno

La fabricación de vidrio capturó el 43,69% del volumen en 2025 y avanza a una CAGR del 7,44%, impulsada por instalaciones anuales de módulos solares que añaden entre 80 y 100 GW de capacidad en China, India y el Sudeste Asiático. El tamaño del mercado de arena de sílice de Asia-Pacífico para vidrio sigue anclado en la capacidad de vidrio solar de China, pero los nuevos hornos en Malasia e India apuntan a una diversificación geográfica. Las aplicaciones de fundición están repuntando, energizadas por las carcasas de trenes de transmisión de vehículos eléctricos y los cubos de turbinas eólicas de 5 MW que demandan arena precisamente graduada y con bajo contenido de arcilla. La participación del mercado de arena de sílice de Asia-Pacífico impulsada por estos grados de fundición de mayor pureza está destinada a ampliarse a medida que los fabricantes de automóviles apuntan a carcasas más ligeras e intrincadamente fundidas.

Los usuarios finales del sector químico consumen sílice en la producción de silicio metálico, silicato de sodio y caucho de silicona, en línea con la producción de 3 millones de toneladas de silicio metálico de China en 2024. La construcción retiene grandes tonelajes, aunque en desaceleración, debido al auge de la arena manufacturada. Los canales menores pero diferenciados, como pinturas, filtración y cerámica, valoran las granulometrías personalizadas, ofreciendo márgenes que a menudo superan los volúmenes de ventas a granel, otro indicador del giro de la industria de arena de sílice de Asia-Pacífico hacia nichos de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China representó el 73,75% del volumen en 2025, ya que sus líneas de vidrio solar, hornos de vidrio flotado, capacidad de polisilicio y fundidoras de silicio metálico absorbieron grandes cantidades de sílice. Las políticas de Minería Verde redujeron las minas activas en dos tercios, pero los productores integrados aseguran permisos ambientales y capturan compromisos de compra a largo plazo con los fabricantes de vidrio. Xinyi Solar, por ejemplo, registró ingresos de 43.700 millones de HKD en el primer semestre de 2024 y amplió su capacidad en Malasia, exportando así la influencia del mercado de arena de sílice de Asia-Pacífico al Sudeste Asiático.

India avanza a una CAGR del 8,59%, respaldada por un Plan Nacional de Infraestructura de 1,4 billones de USD e Incentivos Vinculados a la Producción para módulos solares. Las subastas competitivas en Rajastán, Guyarat y Andhra Pradesh otorgan concesiones mineras solo a operadores que se comprometen con la beneficiación y la recuperación, formalizando una cadena de suministro históricamente fragmentada. La producción doméstica de azulejos consumió 8 millones de toneladas de sílice en 2024, mientras que Borosil Renewables y HNG Float Glass inauguran hornos que dependen de depósitos cautivos en Rajastán y Guyarat, tensando la demanda regional en el mercado de arena de sílice de Asia-Pacífico.

Japón, Corea del Sur, Singapur y los cinco países principales de la ASEAN completan colectivamente el panorama. Japón y Corea del Sur importan cuarzo de alta pureza de Australia para abastecer las industrias de semiconductores y fibra óptica, mientras que Singapur actúa como nodo de transbordo que abastece los corredores electrónicos de Malasia y Vietnam. Las construcciones de la ciudad de Nusantara en Indonesia y los proyectos de autopistas de Vietnam disparan la demanda de grado para construcción, aunque enfrentan escrutinio de permisos. Tailandia y Malasia amplían su capacidad de vidrio, abasteciendo localmente desde Chonburi, Rayong y Perak. Australia se convierte en un proveedor crítico de cuarzo de ultrapureza, subrayando la integración transfronteriza que define el mercado de arena de sílice de Asia-Pacífico.

Panorama Competitivo

El mercado de arena de sílice de Asia-Pacífico presenta una fragmentación moderada: los cinco mayores proveedores controlan aproximadamente el 33% del volumen, mientras que cientos de canteras más pequeñas atienden a compradores localizados. La integración vertical es la estrategia principal; Sibelco e Imerys operan plantas de beneficiación en China, India y Australia, sincronizando la logística para arbitrar los diferenciales de precios regionales. Mitsubishi y Tochu aprovechan sus divisiones comerciales para agregar suministro del Sudeste Asiático y Australia hacia los centros de vidrio y semiconductores de Japón y Corea del Sur.

Los grupos chinos como Chongqing Changjiang River Moulding Material y Xinyi Golden Ruite se benefician de permisos preferenciales cerca de los clústeres de vidrio solar. Las empresas australianas emergentes VRX Silica y Diatreme Resources avanzan hacia materia prima de SiO₂ al 99,99% para semiconductores, respaldadas por financiación de proyectos destinada a compromisos de compra en Taiwán, Japón y Corea del Sur. Las solicitudes de patentes rastreadas por la Organización Mundial de la Propiedad Intelectual muestran un creciente interés en la purificación asistida por plasma y el secado asistido por microondas, dos métodos que reducen la intensidad energética y aumentan el rendimiento, reforzando la tecnología como barrera de entrada.

El cumplimiento de las normas ISO 9001 e ISO 14001 se está convirtiendo en un requisito contractual previo para los principales compradores, marginando a los mineros artesanales incapaces de financiar auditorías de certificación. Como resultado, el mercado de arena de sílice de Asia-Pacífico se inclina hacia un menor número de operadores capitalizados capaces de cumplir con los parámetros de contenido ultrarrajo de hierro y las estrictas métricas ambientales.

Líderes de la Industria de Arena de Sílice de Asia-Pacífico

Mitsubishi Corporation

Sibelco

Chongqing Changjiang River Moulding Material Group Co., Ltd.

JFE Mineral & Alloy Company,Ltd.

Covia Holdings LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: VRX Silica obtuvo la aprobación de obras de la Parte V del Departamento de Regulación del Agua y el Medio Ambiente (DWER) para su Proyecto de Arena de Sílice Arrowsmith North en Australia Occidental. Esta aprobación permitió la construcción y operación de la planta de procesamiento y la infraestructura asociada, tras las aprobaciones ambientales y mineras, con la primera producción prevista para el segundo semestre de 2026.

- Junio de 2025: El Proyecto de Sílice del Norte (NSP) de Diatreme Resources Limited en Queensland, Australia, recibió el Estatus de Proyecto Principal, proporcionando apoyo federal de facilitación para agilizar las aprobaciones del desarrollo de arena de sílice de alta pureza. Ubicado cerca del Cabo Flattery, el proyecto es significativo por su papel en el suministro de materiales para paneles solares y energía verde, con un objetivo de producción anual de 3 a 5 millones de toneladas.

Alcance del Informe del Mercado de Arena de Sílice de Asia-Pacífico

La arena de sílice, también conocida como arena industrial, es un mineral duradero y resistente al calor compuesto principalmente de dióxido de silicio, comúnmente en forma de cuarzo. Se utiliza ampliamente en la fabricación de vidrio, la fundición de metales (fundiciones), la construcción (hormigón), la filtración de agua y las aplicaciones hortícolas.

El mercado de arena de sílice de Asia-Pacífico está segmentado por grado, industria de uso final y geografía. Por grado, el mercado está segmentado en grado para vidrio, grado para fundición/fundidora, grado para vidrio óptico, HPQ intermedio, HPQ ultra alto e hiper HPQ. Por industria de uso final, el mercado está segmentado en fabricación de vidrio, fundición, química, construcción, pinturas y recubrimientos, cerámica y refractarios, filtración, petróleo y gas, y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos de arena de sílice en 10 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Grado para Vidrio |

| Grado para Fundición/Fundidora |

| Grado para Vidrio Óptico |

| HPQ Intermedio |

| HPQ Ultra Alto |

| Hiper HPQ |

| Fabricación de Vidrio |

| Fundición |

| Química |

| Construcción |

| Pinturas y Recubrimientos |

| Cerámica y Refractarios |

| Filtración |

| Petróleo y Gas |

| Otras Industrias de Uso Final |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Malasia |

| Singapur |

| Filipinas |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Grado | Grado para Vidrio |

| Grado para Fundición/Fundidora | |

| Grado para Vidrio Óptico | |

| HPQ Intermedio | |

| HPQ Ultra Alto | |

| Hiper HPQ | |

| Por Industria de Uso Final | Fabricación de Vidrio |

| Fundición | |

| Química | |

| Construcción | |

| Pinturas y Recubrimientos | |

| Cerámica y Refractarios | |

| Filtración | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Filipinas | |

| Vietnam | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de arena de sílice de Asia-Pacífico?

El mercado de arena de sílice de Asia-Pacífico se sitúa en 180,68 millones de toneladas en 2026 y se proyecta que alcance 249,41 millones de toneladas en 2031, en camino hacia una CAGR del 6,66% hasta 2031.

¿Qué país domina la demanda?

China lidera con el 73,75% del volumen de 2025 debido a su capacidad de vidrio solar, vidrio flotado y silicio metálico.

¿Qué grado crece más rápido hasta 2031?

El hiper HPQ se expande a una CAGR del 11,32% a medida que las cadenas de suministro de semiconductores y baterías elevan los estándares de pureza.

¿Por qué escasea la arena de vidrio de bajo contenido de hierro?

Los módulos solares ahora especifican vidrio con menos de 120 ppm de Fe₂O₃, lo que limita los depósitos calificados e impulsa la inversión en beneficiación.

Última actualización de la página el: