Tamaño y Participación del Mercado de Arena de Sílice

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 391.33 Millones de toneladas |

| Volumen del Mercado (2031) | 501.21 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arena de Sílice por Mordor Intelligence

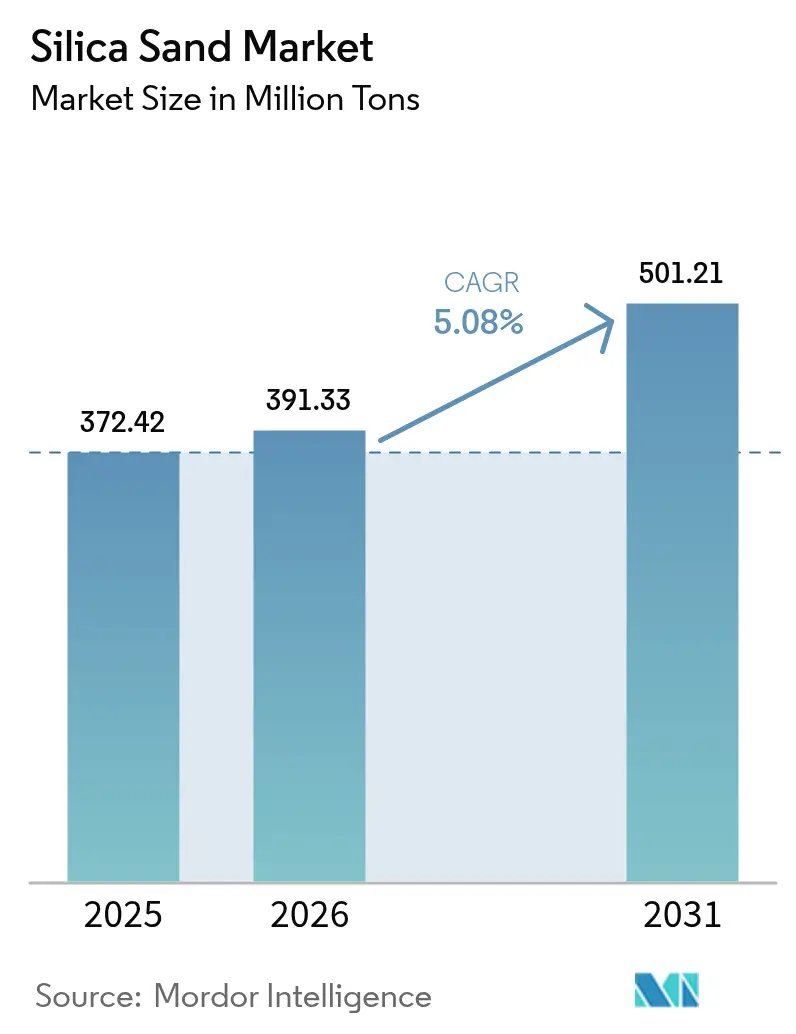

Se espera que el mercado de Arena de Sílice crezca de 372,42 millones de toneladas en 2025 a 391,33 millones de toneladas en 2026 y se prevé que alcance 501,21 millones de toneladas para 2031 a una CAGR del 5,08% durante el período 2026-2031. La trayectoria ascendente está vinculada al papel central que juega el mineral en el vidrio de alta pureza, las obleas de semiconductores, los propantes para fracturación hidráulica y una amplia variedad de cargas industriales. Las primas de precio para el vidrio solar ultraclaro, el crecimiento sostenido en el número de pozos de esquisto bituminoso y la expansión de las fábricas de semiconductores hacia nuevas regiones están manteniendo conjuntamente la demanda incluso a medida que se endurecen las regulaciones ambientales. Las cadenas de suministro se están localizando gradualmente, con minas dentro de las cuencas y alianzas en la cadena de valor que compensan los costos logísticos y minimizan la exposición a los retrasos en los permisos. La diferenciación competitiva está anclada cada vez más en la certificación de calidad, la tecnología de mitigación de polvo y los sistemas de trazabilidad que ayudan a los compradores a gestionar el cumplimiento de normativas de salud y seguridad.

Conclusiones Clave del Informe

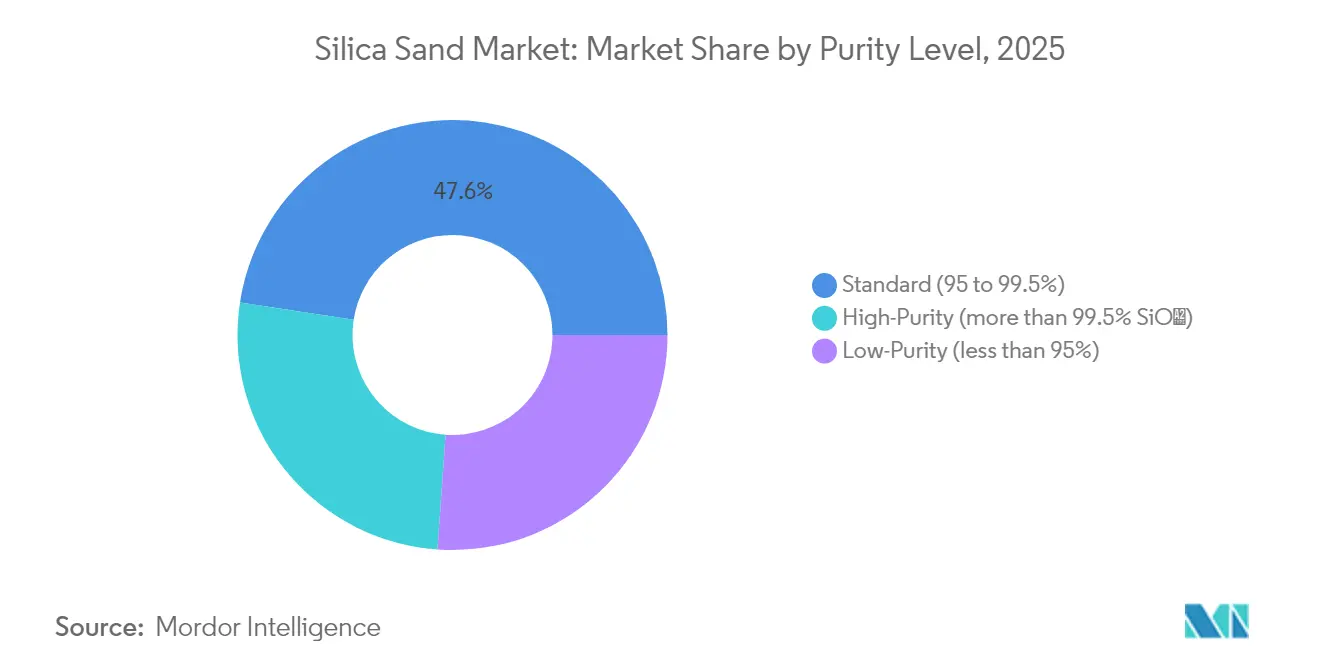

- Por nivel de pureza, la sílice de grado estándar mantuvo el 47,58% de la participación del mercado de arena de sílice en 2025, mientras que los grados de alta pureza avanzan a una CAGR del 6,19% hasta 2031.

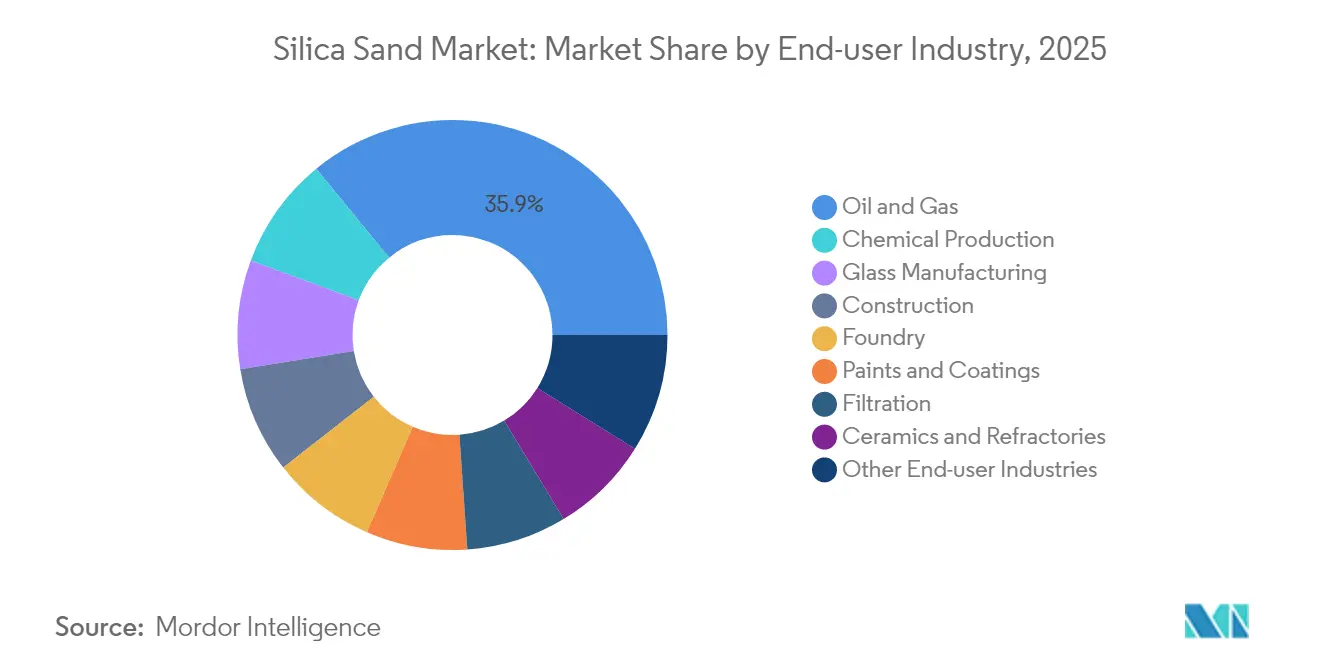

- Por industria de usuario final, el petróleo y el gas representaron una participación del 35,92% del tamaño del mercado de arena de sílice en 2025; se proyecta que la producción química se expanda a una CAGR del 5,32% hasta 2031.

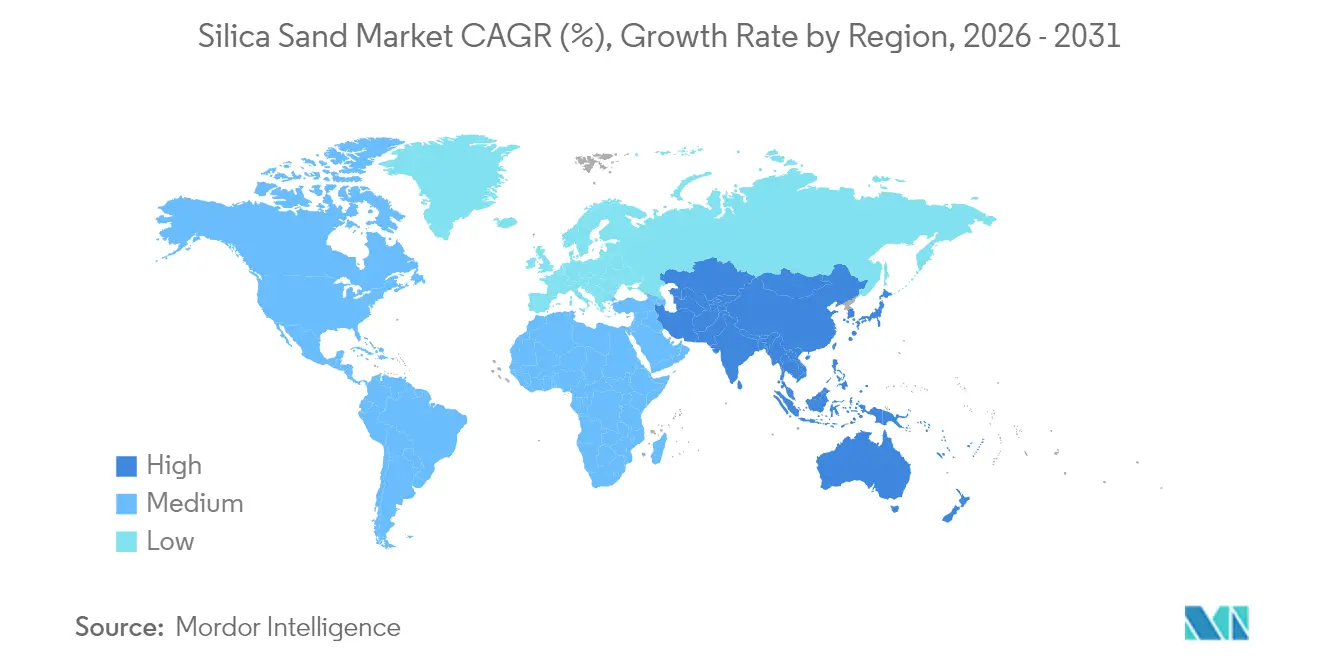

- Por geografía, Asia-Pacífico captó el 40,21% de los ingresos del mercado de arena de sílice en 2025 y está creciendo a una CAGR del 6,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arena de Sílice

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de vidrio plano y solar de claridad premium | +1.2% | Global, concentrado en APAC | Mediano plazo (2-4 años) |

| Creciente intensidad de arena de fracturación por pozo de esquisto bituminoso | +0.9% | América del Norte, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Crecimiento de la sílice de alta pureza para fábricas de semiconductores | +0.8% | Global, liderado por APAC y América del Norte | Largo plazo (≥ 4 años) |

| Consumo de concreto impulsado por estímulos de infraestructura | +0.7% | Global, énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Optimización de procesos de fundición impulsada por IA | +0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Vidrio Plano y Solar de Claridad Premium

Las plantas de vidrio de grado solar requieren materia prima que supere el 99,99% de SiO₂, lo que empuja los precios al contado hacia USD 55 por tonelada a medida que las adiciones de capacidad fotovoltaica de China restringen la disponibilidad para las líneas convencionales de vidrio flotado. Canadian Premium Sand y otros nuevos participantes planean hornos verticalmente integrados para satisfacer más de 100 GW de producción de paneles para 2027. Los fabricantes multinacionales de vidrio flotado han destinado cerca de USD 180 millones para la modernización de hornos que aumentan la eficiencia energética mientras aseguran contratos de compra a largo plazo de arena de alta pureza, subrayando las tendencias en el mercado de arena de sílice. Estos compromisos de capital confirman que la sílice premium seguirá siendo un insumo crítico de suministro mientras los fabricantes persiguen técnicas de producción de vidrio con bajas emisiones de carbono certificadas bajo las normas ISO 9001.

Creciente Intensidad de Arena de Fracturación por Pozo de Esquisto Bituminoso

Los pozos horizontales individuales ahora promedian un 1.060% más de arena que en 2013, impulsados por laterales más largos y mayores conteos de etapas. La logística de arena húmeda reduce el uso de diésel en un 90% y ahorra entre USD 100.000 y 300.000 por pozo, acelerando el cambio hacia la arena marrón de cuenca que reduce la volatilidad del costo de entrega. Las normas de sílice respirable de la OSHA están impulsando la adopción de nuevas campanas de captación de polvo y transportadores cerrados, tendencias en el mercado de arena de sílice que consolidan una contratación orientada a especificaciones que favorece a los proveedores certificados.

Crecimiento de la Sílice de Alta Pureza para Fábricas de Semiconductores

China declaró el cuarzo de alta pureza como su mineral estratégico número 174 en abril de 2025, respaldando la exploración en Henan y Xinjiang de minerales capaces de alcanzar una pureza 5N. La perturbación causada por el huracán Helene en Spruce Pine puso de manifiesto la fragilidad del suministro y dio lugar a un proyecto de duplicación de capacidad de USD 200 millones por parte de Sibelco en Carolina del Norte. La política de industrialización de sílice en Indonesia tiene como objetivo USD 45,74 mil millones en nuevas inversiones para 2040, con el propósito de aumentar la producción nacional de obleas y crear 200.000 empleos especializados. Las líneas avanzadas de lixiviación ácida y mejora térmica regidas por la norma ISO 13503-2 son ahora obligatorias para cumplir con el umbral del 99,995% requerido para las capas de parada de grabado de 3 nm.

Consumo de Concreto Impulsado por Estímulos de Infraestructura

Se proyecta que la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones eleve la demanda de cemento en Estados Unidos en 46 millones de toneladas en cinco años, respaldando la oferta generalizada de arena en los segmentos de hormigón preparado y prefabricado. Los materiales cementantes suplementarios mezclados con sílice están ganando aceptación a medida que las empresas persiguen objetivos de menor carbono incorporado establecidos en las directrices de la Asociación Global del Cemento y el Concreto. Los cuellos de botella en el suministro de arena de río para proyectos de dragado están llevando a los ingenieros hacia agregados de sílice manufacturados que cumplen las gradaciones ASTM C33, fortaleciendo el mercado de arena de sílice.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras crecientes en los permisos ambientales | -0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida sustitución por cullet reciclado en vidrio de envase | -0.5% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de propantes con bajo contenido de cuarzo (cerámica, recubiertos con resina) | -0.3% | América del Norte, con expansión hacia mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Barreras Crecientes en los Permisos Ambientales

La norma de sílice de la MSHA que entró en vigor en junio de 2024 redujo la exposición permisible a 50 µg/m³ y añadió vigilancia médica obligatoria, aumentando los costos de cumplimiento tanto para las canteras nuevas como para las existentes. En Manitoba, la mina propuesta por Sio Silica permanece estancada después de que los reguladores solicitaran una revisión hidrogeológica más profunda. Los borradores de la Agencia Europea de Sustancias y Mezclas Químicas señalan requisitos de exposición laboral más estrictos que podrían reducir la producción en canteras más pequeñas que carecen de circuitos de procesamiento cerrados. Se espera que el umbral más alto disuada los proyectos en sus inicios y concentre la producción entre los operadores con marcos completos de informes ESG.

Rápida Sustitución por Cullet Reciclado en Vidrio de Envase

Las plantas de vidrio europeas han elevado los índices promedio de cullet por encima del 60%, reduciendo la energía del horno en casi un 3% por cada aumento de 10 puntos porcentuales, al tiempo que reducen la intensidad de CO₂ bajo las asignaciones del Sistema de Comercio de Emisiones. La serie de adquisiciones de Sibelco en el reciclaje de vidrio está ampliando el acceso a chatarra posconsumo y restringiendo la demanda de arena virgen. Los avances en clasificación óptica aumentan el rendimiento y la pureza, permitiendo botellas retornables de paredes más gruesas que toleran mayores cargas de cullet. Aunque las regulaciones de contacto con alimentos limitan las impurezas, el cambio reduce alrededor de un 0,5% la proyección de CAGR del mercado de arena de sílice para el vidrio de envase.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Pureza: Los Grados de Alta Pureza Superan los Volúmenes a Granel

Los grados de alta pureza por encima del 99,5% SiO₂ registran una CAGR del 6,19%, la más rápida dentro del mercado de arena de sílice. La arena ultrapura proporciona el sustrato para los crisoles de semiconductores, el vidrio flotado solar y los separadores de baterías de iones de litio. La expansión de Sibelco en Spruce Pine y el impulso del Australian Silica Quartz Group hacia una pureza del 99,997% ilustran la ampliación de la capacidad de valor añadido.

El material de grado estándar que oscila entre el 95–99,5% SiO₂ sigue siendo el ancla de volumen, manteniendo el 47,58% de la participación del mercado de arena de sílice en 2025. La demanda proviene de moldes de fundición, agregados de construcción y medios filtrantes. Las innovaciones como la purificación de relaves de mineral de hierro que eleva los rechazos a una pureza del 99,99% combinan sostenibilidad con potencial de incremento de ingresos, aunque la arena de baja pureza por debajo del 95% SiO₂ está limitada en gran medida a usos locales de hormigón preparado y relleno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Productos Químicos Acortan la Distancia con el Petróleo y el Gas

El petróleo y el gas mantienen el liderazgo con el 35,92% de la demanda de 2025, ya que el tamaño del mercado de arena de sílice continúa siguiendo el número de plataformas horizontales activas. El abastecimiento dentro de la cuenca y los estándares de control de polvo mantienen el uso resiliente incluso cuando los precios del West Texas Intermediate fluctúan. La adopción de arena húmeda también modera la inflación de costos, manteniendo el atractivo del margen bruto del segmento para los mineros integrados.

Sin embargo, la producción química está prevista para el ritmo más rápido con una CAGR del 5,32%, a medida que las plantas de silicato de sodio, sílice coloidal y sílice pirogénica escalan para abastecer baterías, catalizadores y formulaciones de cuidado personal. El aumento del 50% de Nouryon en la capacidad de Levasil, junto con la expansión de Evonik en Charleston, subraya el reposicionamiento estratégico hacia especialidades químicas que registran márgenes de EBIT por encima de los niveles industriales a granel. La fabricación de vidrio, la fundición, la cerámica y la filtración completan el conjunto de demanda, cada uno beneficiándose de mejoras de ingeniería incrementales que requieren controles de tamaño de partícula y especificaciones de pureza más estrictas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controla el 40,21% del volumen global y se proyecta que crezca a una CAGR del 6,27%, impulsado por el auge fotovoltaico de China, los corredores de transporte urbano de India y la agenda de industrialización del silicio en Indonesia por USD 45,74 mil millones. La mina Cape Flattery de Australia, con una ley del 99,93% SiO₂, posiciona a Queensland para triplicar su producción antes de 2030.

El consumo de América del Norte está impulsado principalmente por los propantes de esquisto bituminoso. Estados Unidos exportó arena de sílice por valor de USD 809 millones durante 2024-2025, siendo Canadá y Japón los principales compradores. El creciente sector manufacturero de México impulsa las importaciones, beneficiándose de las relaciones comerciales del T-MEC y la proximidad a los proveedores estadounidenses. El entorno regulatorio de la región se intensifica con las nuevas normas de sílice de la MSHA vigentes desde junio de 2024, que exigen programas integrales de monitoreo de exposición y vigilancia médica.

Europa enfrenta condiciones desafiantes en la industria de arena de sílice con desaceleraciones en la demanda de construcción que afectan las aplicaciones tradicionales de arena de sílice, aunque los segmentos especializados mantienen el impulso de crecimiento. Los límites de exposición provisionales de la Agencia Europea de Sustancias y Mezclas Químicas podrían concentrar el suministro en el norte de Europa, donde el procesamiento en circuito cerrado ya es estándar. Medio Oriente y África se apoyan en proyectos de infraestructura y demanda de vidrio de envase, mientras que el atractivo de América del Sur reside en los cambios en la cadena de suministro automotriz y las nuevas políticas de minerales críticos.

Panorama Competitivo

El campo en la industria de arena de sílice exhibe una fragmentación moderada. La adquisición privada por USD 1,85 mil millones de U.S. Silica por parte de Apollo Global subraya la confianza del capital privado en los flujos de caja predecibles y los mercados finales diversificados. La diferenciación tecnológica es evidente: las plantas de arena húmeda en campo reducen las emisiones en un 90%, los hidroclasificadores revestidos de cerámica prolongan la vida útil del equipo y los analizadores de imágenes basados en IA ajustan la distribución de partículas en tiempo real para reducir drásticamente las tasas de defectos en fundiciones. El cumplimiento ambiental es ahora un costo de entrada al mercado, ya que la MSHA y la ECHA se alinean en límites de exposición más estrictos. Es probable que los productores que cumplan con las normas ISO 9001 e ISO 45001 ganen participación de mercado cuando las multinacionales vuelvan a licitar contratos de suministro para 2026-2028.

Líderes de la Industria de Arena de Sílice

Badger Mining Corporation

COVIA HOLDINGS LLC

Atlas Energy Solutions Inc. (Hi-Crush Inc.)

Sibelco

U.S. Silica (Apollo Global Management)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Xinyi Solar y Xinyi Glass han renovado su acuerdo de arena de sílice para el período del 1 de enero al 31 de diciembre de 2025. Una filial de Xinyi Solar continuará suministrando arena de sílice al Grupo XYG para la producción de vidrio flotado.

- Abril de 2023: Apollo Global Management completó la adquisición de U.S. Silica Holdings por USD 1,85 mil millones, transfiriendo al líder en propantes a propiedad privada.

Alcance del Informe Global del Mercado de Arena de Sílice

La arena de sílice es un tipo de arena con alto contenido de dióxido de silicio (SiO₂). Es un material de origen natural que se encuentra en muchas partes del mundo. La arena de sílice se utiliza en una variedad de aplicaciones, incluyendo la fabricación de vidrio, fundiciones y fracturación hidráulica, entre otras.

El mercado de arena de sílice está segmentado por industria de usuario final y geografía. Por industria de usuario final, el mercado está segmentado en fabricación de vidrio, fundición, producción química, construcción, pinturas y recubrimientos, cerámica y refractarios, filtración, petróleo y gas, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las proyecciones del mercado de arena de sílice en 15 países a lo largo de las principales regiones. Para cada segmento, el dimensionamiento y las proyecciones del mercado se realizan en volumen (toneladas).

| Alta Pureza (más del 99,5% SiO₂) |

| Estándar (95 a 99,5%) |

| Baja Pureza (menos del 95%) |

| Fabricación de Vidrio |

| Fundición |

| Producción Química |

| Construcción |

| Pinturas y Recubrimientos |

| Cerámica y Refractarios |

| Filtración |

| Petróleo y Gas |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Nivel de Pureza | Alta Pureza (más del 99,5% SiO₂) | |

| Estándar (95 a 99,5%) | ||

| Baja Pureza (menos del 95%) | ||

| Por Industria de Usuario Final | Fabricación de Vidrio | |

| Fundición | ||

| Producción Química | ||

| Construcción | ||

| Pinturas y Recubrimientos | ||

| Cerámica y Refractarios | ||

| Filtración | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de arena de sílice y su tasa de crecimiento esperada?

El mercado de arena de sílice se sitúa en 391,33 millones de toneladas en 2026 y se proyecta que alcance 501,21 millones de toneladas para 2031, registrando una CAGR del 5,08%.

¿Qué región lidera el consumo global de arena de sílice?

Asia-Pacífico controla el 40,21% de la demanda de 2025 y es también la región de más rápido crecimiento con una CAGR del 6,27% hasta 2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente en la demanda de arena de sílice?

La producción química exhibe el mayor crecimiento, con una CAGR del 5,32% esperada entre 2026 y 2031 a medida que escalan las plantas de silicato de sodio y sílice especializada.

¿Por qué la sílice de alta pureza está ganando importancia estratégica?

Los grados ultrapuros son esenciales para el vidrio solar y los crisoles de semiconductores, y las expansiones de capacidad en América del Norte, Australia y China apuntan a satisfacer los requisitos estrictos del 99,995% de SiO₂.

¿Cómo están afectando las nuevas regulaciones ambientales a la minería de arena de sílice?

Los límites de exposición más bajos bajo la MSHA y las normas propuestas por la ECHA están elevando los costos de cumplimiento y prolongando los plazos de los permisos, lo que podría favorecer a los mineros con sistemas avanzados de control de polvo y procesos certificados por ISO.

Última actualización de la página el: