Tamaño y Participación del Mercado de Electrolitos para Baterías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

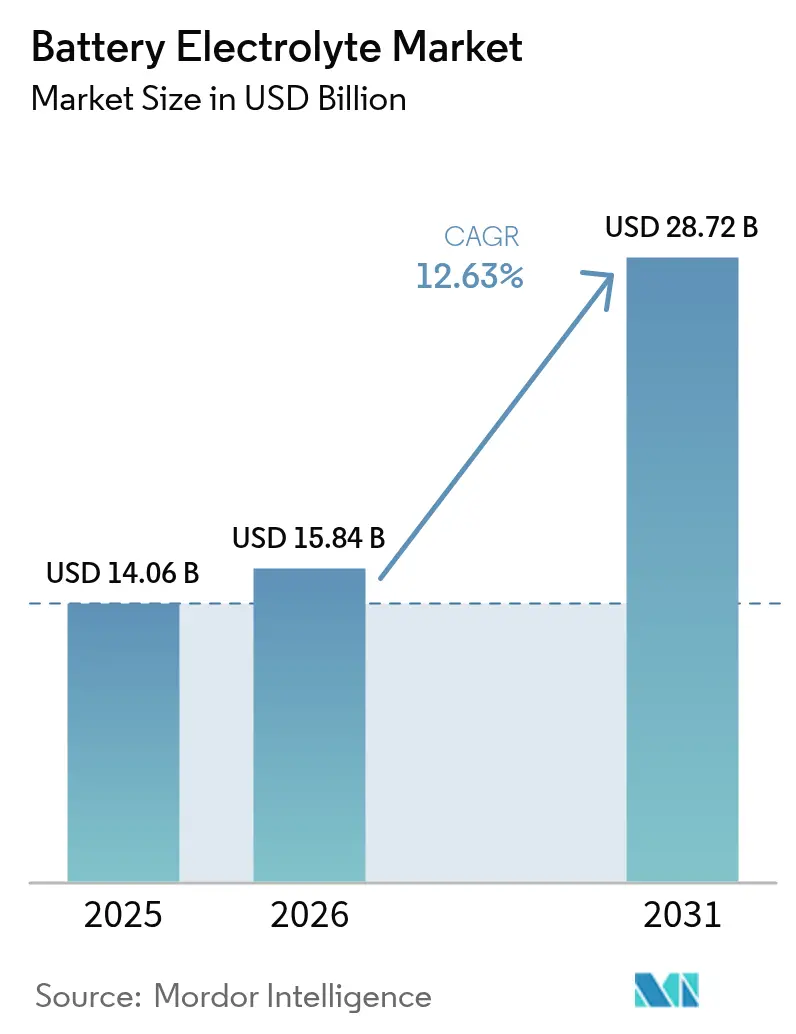

| Tamaño del Mercado (2026) | 15.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrolitos para Baterías por Mordor Intelligence

El tamaño del Mercado de Electrolitos para Baterías fue valorado en USD 14,06 mil millones en 2025 y se estima que crecerá desde USD 15,84 mil millones en 2026 hasta alcanzar USD 28,72 mil millones en 2031, a una CAGR del 12,63% durante el período de pronóstico (2026-2031).

Las mejoras continuas en química, la electrificación del transporte y la localización de cadenas de suministro impulsada por políticas son las fuerzas clave que amplían las curvas de adopción. Las formulaciones de iones de litio dominan actualmente los ingresos, pero los sistemas de iones de sodio, zinc-aire y flujo de vanadio están escalando rápidamente a medida que los fabricantes diversifican su exposición a materias primas. A nivel regional, el ecosistema de producción rentable de Asia-Pacífico mantiene su liderazgo en volumen, mientras que América del Norte y Europa aceleran la construcción de capacidad local para cumplir con las normas de contenido doméstico. La innovación en torno a las químicas de estado sólido y gel, el creciente despliegue de almacenamiento de energía y la expansión de la economía del reciclaje están redefiniendo conjuntamente las estrategias competitivas, a pesar de los vientos en contra a corto plazo derivados de las restricciones sobre los PFAS y la volatilidad del precio del litio.

Conclusiones Clave del Informe

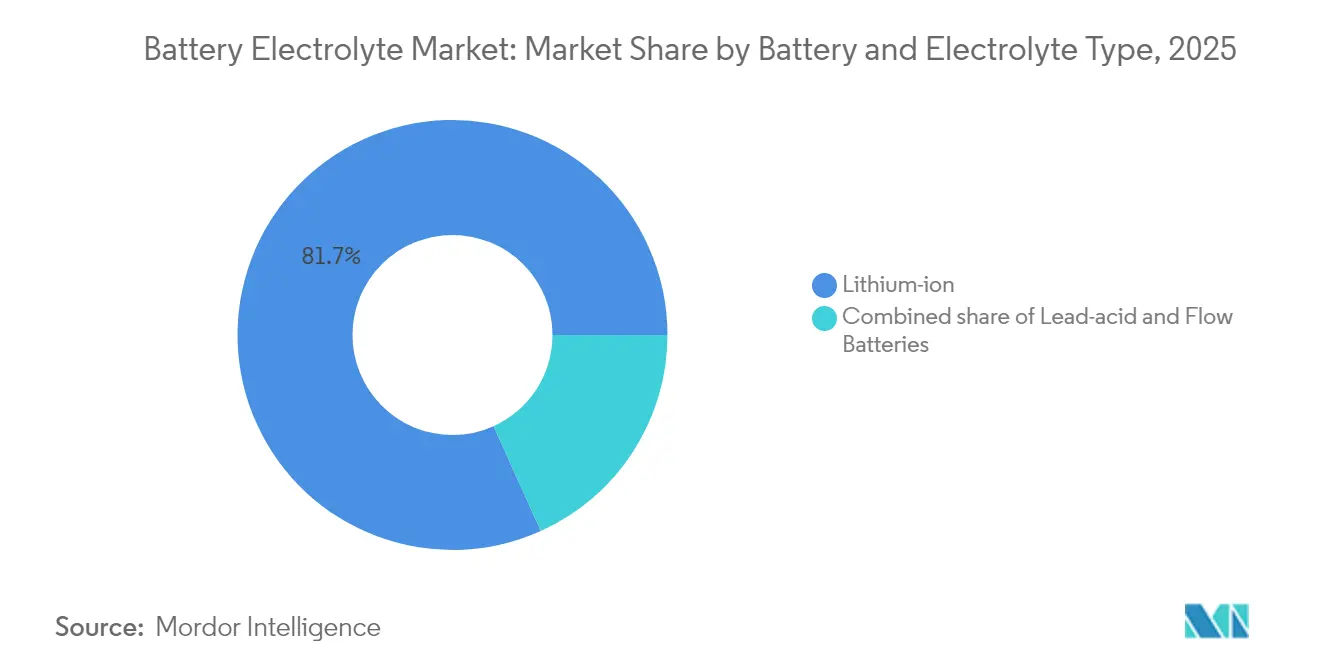

- Por tipo de batería y electrolito, los iones de litio capturaron el 81,74% de la participación del mercado de electrolitos para baterías en 2025; se espera que las químicas alternativas registren una CAGR del 22,1% hasta 2031.

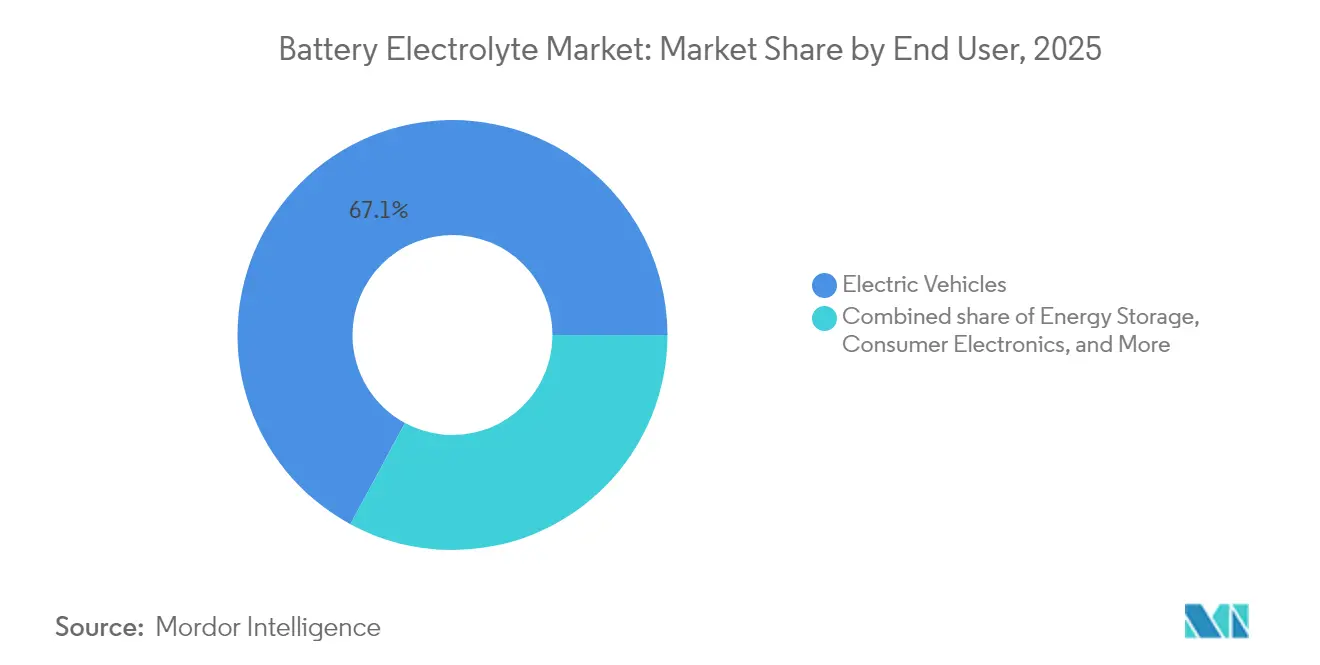

- Por usuario final, los vehículos eléctricos representaron el 67,12% del tamaño del mercado de electrolitos para baterías en 2025, mientras que se proyecta que el sector de almacenamiento de energía avance a una CAGR del 17,25% hasta 2031.

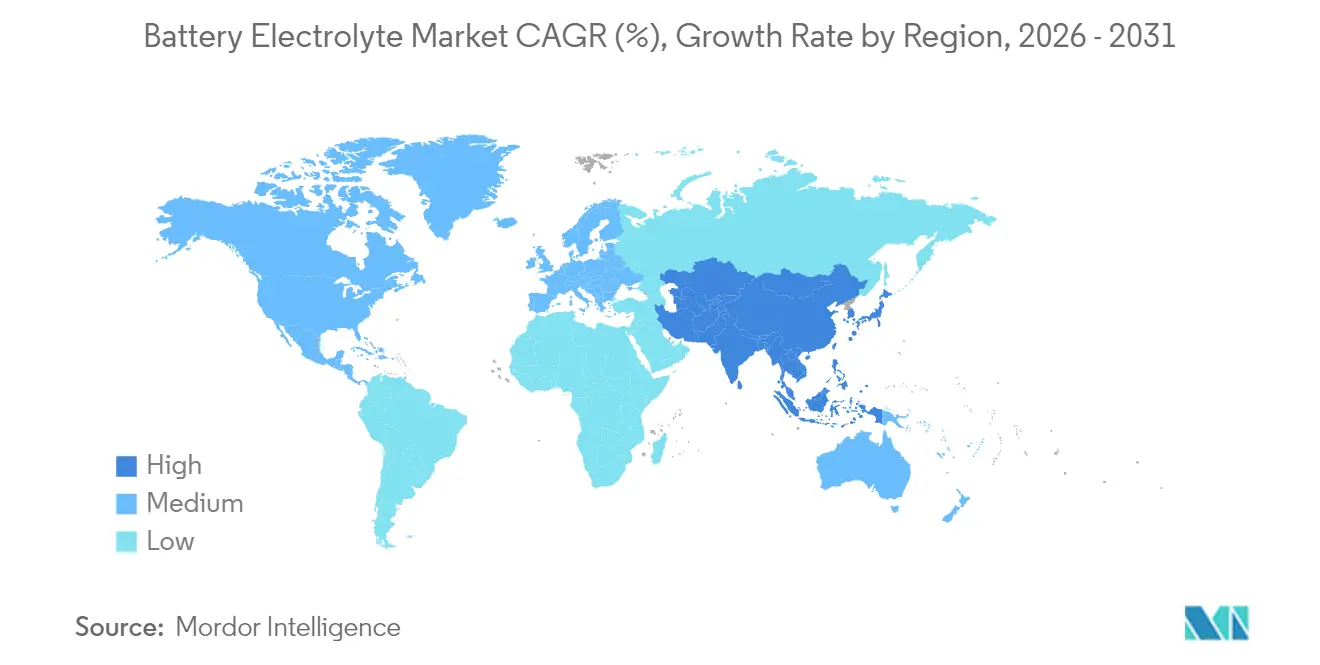

- Por geografía, la región de Asia-Pacífico registró una participación de ingresos del 69,65% en el mercado de electrolitos para baterías en 2025 y se espera que se expanda a una CAGR del 13,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrolitos para Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda vinculada a los vehículos eléctricos en China y Europa | +3.20% | China, Europa | Corto plazo (≤ 2 años) |

| Ley de Reducción de la Inflación impulsando las cadenas de suministro en Estados Unidos | +2.60% | América del Norte | Mediano plazo (2-4 años) |

| Transición hacia químicas de estado sólido y gel de alto voltaje | +1.90% | Global | Largo plazo (≥ 4 años) |

| Despliegue de sistemas de almacenamiento de energía en baterías a escala de red | +2.30% | Global | Mediano plazo (2-4 años) |

| I+D en iones de sodio reduciendo las restricciones de materias primas | +1.50% | China, global | Largo plazo (≥ 4 años) |

| Economía del reciclaje de electrolitos de iones de litio tornándose positiva | +1.30% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda vinculada a los vehículos eléctricos en China y Europa

La producción de vehículos eléctricos en China aumentó un 70% en 2024, y las gigafábricas respaldadas por el IPCEI de Europa apuntan a una capacidad anual de celdas de 400 GWh para 2030, concentrando la demanda de electrolitos en dos regiones. Las normas de abastecimiento local bajo el Reglamento de Baterías de la UE 2023/1542 motivan a los fabricantes de celdas europeos a contratar directamente con proveedores regionales de electrolitos, como el acuerdo plurianual de Capchem por USD 676 millones, que intercambia costos a corto plazo más elevados por visibilidad en la cadena de suministro. La escala resultante genera eficiencias de costos, pero también eleva el riesgo geopolítico cuando las disrupciones comerciales afectan los flujos de precursores.

Ley de Reducción de la Inflación impulsando las cadenas de suministro locales en Estados Unidos

Los criterios de contenido doméstico de la Ley han desencadenado más de USD 150 mil millones en compromisos en la cadena de valor de baterías desde 2024. UBE Corporation inició la construcción de una planta en Luisiana por USD 500 millones que producirá 50.000 t anuales de solventes de carbonato para 2026, reduciendo la dependencia de las importaciones asiáticas al tiempo que expone a los productores a mayores costos de cumplimiento y laborales en América del Norte. La viabilidad a largo plazo depende de la continuación de los incentivos fiscales más allá de 2032 y de la simplificación de los permisos para proyectos de procesamiento de litio, como la asociación de extracción de arcilla entre GM y Lithium Americas.

Transición hacia químicas de estado sólido y gel de alto voltaje

Las hojas de ruta de los fabricantes de equipos originales para celdas de 4,5 V o más exigen electrolitos que resistan la corrosión del colector de corriente de aluminio y supriman el crecimiento de dendritas. Veinte fabricantes importantes divulgaron cronogramas de comercialización de estado sólido hasta 2030, con sistemas de sulfuro que ofrecen alta conductividad iónica pero que requieren una costosa fabricación en sala seca. Mercedes-Benz apunta a un aumento del 25% en la autonomía mediante ánodos de litio metálico; sin embargo, alcanzar la paridad de costos con los electrolitos líquidos (USD 50/kWh) sigue siendo lejano, ya que las variantes de estado sólido aún superan los USD 200/kWh. La viabilidad comercial depende de avances en la producción en masa que reduzcan los precios de los precursores cerámicos y poliméricos.

Despliegue de sistemas de almacenamiento de energía en baterías a escala de red

Estados Unidos proyecta un aumento séxtuple en el despliegue de almacenamiento en baterías para 2035 con el fin de equilibrar las fuentes de energía renovable intermitentes. Las aplicaciones de larga duración favorecen las baterías de flujo redox de vanadio, cuyos electrolitos pueden reutilizarse durante décadas. Los proyectos chinos superaron los 100 MW/600 MWh en 2024.(1)Vanitec, "Despliegues Globales de Baterías de Flujo de Vanadio 2024," vanitec.org La volatilidad del precio del vanadio y las limitaciones a bajas temperaturas fomentan la I+D en químicas de flujo de zinc-hierro y orgánicas con operación en condiciones ambientales, posicionando a los proveedores que dominan carteras de múltiples químicas para obtener beneficios de diversificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de eliminación gradual de PFAS sobre solventes fluorados | -1.00% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Precios al contado volátiles del carbonato de litio | -1.50% | Global | Corto plazo (≤ 2 años) |

| Retiros del mercado por seguridad vinculados a incidentes de fuga térmica | -0.80% | Global | Mediano plazo (2-4 años) |

| Marañas de patentes en torno a electrolitos sólidos de próxima generación | -0.50% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de eliminación gradual de PFAS sobre solventes fluorados

La propuesta de restricción de PFAS de la UE podría prohibir el carbonato de fluoroetileno para 2026, lo que podría obligar a reformular los electrolitos utilizados en aproximadamente el 60% de las baterías de iones de litio.(2)Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS bajo REACH," europa.eu Las investigaciones de la Agencia de Protección Ambiental de Estados Unidos están impulsando transiciones preventivas hacia aditivos libres de flúor; sin embargo, los sustitutos reducen la conductividad iónica y elevan los costos hasta en un 30%. Los proveedores japoneses invirtieron en mezclas propietarias a base de éter, aunque los ciclos de recalificación se extienden hasta dos años, retrasando el lanzamiento completo al mercado.

Precios al contado volátiles del carbonato de litio

Los precios cayeron de USD 80.000/t a principios de 2024 a USD 12.000/t a finales de año, a medida que la capacidad de refinación china superó la demanda. El desajuste en los contratos eliminó los márgenes de los productores de nivel medio sujetos a acuerdos de compra a precio fijo. Los movimientos de integración, como la adquisición de Arcadium Lithium por parte de Rio Tinto a USD 5,85 por acción, refuerzan el control aguas arriba, pero también concentran el poder de fijación de precios, lo que podría elevar los pisos de costos a largo plazo una vez que se racionalice la capacidad excedente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería y Electrolito: El Dominio de los Iones de Litio Enfrenta el Desafío de las Químicas Alternativas

Las formulaciones de iones de litio controlaron el 81,74% del mercado de electrolitos para baterías en 2025, lo que refleja la infraestructura de gigafábricas consolidada y el rendimiento probado en vehículos eléctricos. Los cátodos de alto contenido de níquel requieren aditivos que supriman la corrosión del colector de aluminio y estabilicen los voltajes elevados, sosteniendo la demanda de solventes de grado premium. Mientras tanto, el grupo de otras químicas —incluidos los iones de sodio y el zinc-aire— registra una CAGR del 22,1% hasta 2031, impulsado por las ventajas de disponibilidad de materiales que aíslan las cadenas de suministro de las restricciones del litio. Los electrolitos de flujo de vanadio apuntan al almacenamiento en red con requisitos de descarga de 10 horas o más, y los laboratorios chinos han aumentado la densidad de potencia de los apiladores en 70 kW, reduciendo los costos del sistema en un 40%. Las variantes de gel siguen siendo relevantes para los reemplazos de ácido-plomo en interiores, donde la operación a prueba de derrames y los bajos costos iniciales siguen siendo factores decisivos.

Los fabricantes están ampliando sus carteras para protegerse contra un futuro dominado por una sola química. Los sistemas de litio de estado sólido prometen ganancias del 30% en densidad de energía, pero enfrentan cuellos de botella de escala en torno al manejo de polvo de sulfuro y los rendimientos de sinterización de óxidos. Los prototipos de iones de sodio pasaron de los laboratorios de I+D a las líneas comerciales en 2024, con paquetes piloto que alimentan micro-vehículos eléctricos y gabinetes de almacenamiento residencial. En este panorama matizado, los proveedores capaces de pivotar de manera flexible entre familias de carbonato, éter y líquido iónico fortalecen su posicionamiento a largo plazo dentro del mercado de electrolitos para baterías.

Por Usuario Final: Los Vehículos Eléctricos Lideran Mientras el Almacenamiento de Energía se Acelera

Los vehículos eléctricos representaron el 67,12% de los envíos de electrolitos en 2025, a medida que los tamaños promedio de las baterías alcanzaron los 75 kWh, impulsados por las crecientes expectativas de autonomía. Las formulaciones de grado automotriz deben combinar movilidad a bajas temperaturas con estabilidad a altas temperaturas a lo largo de garantías de producto de 10 años, impulsando la demanda de solventes de alta pureza y paquetes de múltiples aditivos. Sin embargo, las instalaciones de almacenamiento de energía son el canal de mayor crecimiento, con una CAGR del 17,25% hasta 2031. Los sistemas residenciales de energía solar más almacenamiento y los sistemas de almacenamiento de energía en baterías a escala de servicios públicos requieren electrolitos ajustados para la durabilidad de ciclos profundos y ventanas de temperatura de operación más amplias, ampliando la diversidad de especificaciones. La electrónica de consumo representa una porción menor, pero ejerce una influencia desproporcionada en la adopción de aditivos de carga rápida, que luego migran a los paquetes de vehículos eléctricos. Los nichos industrial, marino y aeroespacial crean una demanda de bajo volumen y alto margen para mezclas personalizadas con tolerancias a entornos extremos.

La creciente diversidad de perfiles de aplicación fragmenta los grupos de volumen. Los productores de productos básicos se centran en la demanda de alto rendimiento de los vehículos eléctricos, mientras que los formuladores especializados elaboran soluciones diferenciadas para el almacenamiento estacionario y los sectores de uso intensivo. Esta bifurcación eleva las barreras de cambio e incorpora relaciones a largo plazo con los clientes, configurando la dinámica competitiva en el mercado de electrolitos para baterías.

Análisis Geográfico

Asia-Pacífico capturó el 69,65% de los ingresos de 2025 y está creciendo a una CAGR del 13,97%, respaldada por densas cadenas de suministro, incentivos estatales y proximidad a plantas de cátodos y separadores. China por sí sola controla más del 60% de la capacidad global de electrolitos a través de empresas como Tinci y Capchem, lo que permite estrategias de exportación que inundan a los compradores internacionales con productos a precios competitivos. Japón y Corea del Sur se centran en grados de alto rendimiento para baterías premium, mientras que India atrae a productores sensibles a los costos con esquemas de Incentivos Vinculados a la Producción. El liderazgo tecnológico en prototipos de iones de sodio y estado sólido sigue concentrado en Asia Oriental, lo que indica que la región continuará estableciendo las hojas de ruta de química incluso a medida que otros continentes localicen volúmenes.

América del Norte está acelerando la construcción de capacidad doméstica tras la aprobación de la Ley de Reducción de la Inflación. Los compromisos de capital incluyen la planta de 50.000 t en Luisiana de UBE y varias expansiones de solventes de carbonato en Texas y Ohio. Canadá contribuye a los emergentes centros de refinación de litio, y México ofrece proximidad de ensamblaje que reduce los costos logísticos para los fabricantes de automóviles estadounidenses. El éxito depende de reducir las brechas de costos —actualmente del 15-25%— con los titulares asiáticos, al tiempo que se cumplen estrictas métricas de calidad automotriz. El Departamento de Energía de Estados Unidos proyecta un aumento séxtuple en el despliegue de almacenamiento para 2035, una ola de demanda que las plantas domésticas deben estar preparadas para abastecer.

Europa ancla su estrategia en la sostenibilidad. El Reglamento de Baterías de la UE 2023/1542 exige cuotas de contenido reciclado y divulgaciones del ciclo de vida, lo que lleva a los fabricantes de productos químicos a invertir en procesos de circuito cerrado y producción baja en carbono impulsada por energías renovables. Se espera que las gigafábricas respaldadas por el IPCEI alcancen una capacidad anual de celdas de 400 GWh para 2030, lo que se traduce en una demanda de electrolitos de varios cientos de kilotoneladas. BASF, Solvay y el recién llegado FUCHS-E-Lyte están escalando plantas regionales con miras a mezclas especiales de alto valor que puedan obtener primas de margen a pesar de los elevados costos de servicios públicos. Los mandatos de economía circular facilitan objetivos agresivos de reciclaje de electrolitos —80% de recuperación de litio para 2031—, abriendo flujos de ingresos auxiliares para los proveedores de química que integran verticalmente las operaciones de reciclaje.

Panorama Competitivo

El mercado de electrolitos para baterías muestra una concentración moderada. Los cinco principales productores —Tinci, Capchem, Mitsubishi Chemical Group, Mitsui Chemicals y Shenzhen Capchem— representan colectivamente casi el 60% del volumen global. La integración vertical en precursores de solventes y producción de sales de litio sustenta el liderazgo en costos. Los titulares más grandes aprovechan sus amplios equipos de I+D para personalizar paquetes de aditivos, creando una alta fidelización de servicio técnico con los fabricantes de celdas. Los nuevos participantes especializados se diferencian a través de la propiedad intelectual en formulaciones de estado sólido, libres de flúor o de baja viscosidad, monetizando frecuentemente la tecnología mediante acuerdos de desarrollo conjunto.

La intensidad de la carrera tecnológica está aumentando. La propiedad intelectual en torno a los aditivos de alto voltaje y los polvos de sulfuro otorga ventaja al pionero, pero también estimula la concesión de licencias cruzadas y los litigios. La actividad corporativa subraya esta tendencia: la adquisición de Arcadium Lithium por parte de Rio Tinto refuerza la seguridad de recursos aguas arriba, la instalación de solventes de carbonato de UBE en Estados Unidos conecta el acceso a materias primas con la demanda regional, y el centro de baterías de flujo de vanadio de VRB Energy consolida una posición en el almacenamiento de larga duración. El financiamiento gubernamental, especialmente del consorcio de Baterías Avanzadas del Departamento de Energía de Estados Unidos, acelera el desarrollo de líneas piloto en electrolitos de estado sólido, reduciendo los umbrales de barrera de capital para las empresas emergentes domésticas.

El posicionamiento competitivo está pasando de la ventaja en volumen masivo a la sofisticación en formulación. Los proveedores que dominen carteras de múltiples químicas, procesos de calificación rápida y reciclaje de circuito cerrado ocuparán posiciones de mercado premium a medida que los clientes busquen socios de abastecimiento integrales y regionalmente conformes.

Líderes de la Industria de Electrolitos para Baterías

Targray Industries Inc.

3M Co.

Shenzhen Capchem Technology Co. Ltd

Ube Industries Ltd.

Mitsubishi Chemical Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Rio Tinto finalizó su adquisición de Arcadium Lithium a $5,85 por acción, por un total de aproximadamente $6.700 millones.

- Enero de 2025: UBE Corporation está construyendo una planta de solventes de carbonato por $500 millones en Luisiana con una capacidad de 50.000 toneladas métricas por año, programada para completarse en 2026.

- Diciembre de 2024: FUCHS y E-Lyte inauguraron conjuntamente la primera planta de producción de soluciones de electrolitos de Alemania en Kaiserslautern, con una capacidad anual de 20.000 toneladas.

- Octubre de 2024: VRB Energy ha iniciado la construcción de una instalación de baterías de flujo de vanadio de 3 GWh en Changzhi, China, para satisfacer la creciente demanda de almacenamiento de energía a escala de red.

Alcance del Informe del Mercado Global de Electrolitos para Baterías

El electrolito para baterías es una solución dentro de las baterías. Dependiendo del tipo de batería, puede ser una sustancia líquida o pastosa. Sin embargo, independientemente del tipo de batería, el electrolito cumple el mismo propósito, es decir, transporta iones cargados positivamente entre los terminales del cátodo y el ánodo. El mercado de electrolitos para baterías está segmentado por tipo de batería y electrolito, usuario final y geografía. Por tipo de batería y electrolito, el mercado está segmentado en ácido-plomo (electrolito líquido y electrolito en gel), iones de litio (electrolito sólido, electrolito en gel y electrolito líquido), batería de flujo (vanadio y zinc-bromo) y otros tipos de baterías y electrolitos. Por usuario final, el mercado está segmentado en vehículos eléctricos, almacenamiento de energía, electrónica de consumo y otros usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de electrolitos para baterías en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Ácido-plomo | Líquido |

| Gel | |

| Iones de litio | Líquido |

| Gel | |

| Sólido | |

| Baterías de Flujo | Vanadio |

| Zinc-bromo | |

| Otras Químicas (iones de Na, Zn-aire, etc.) |

| Vehículos Eléctricos |

| Almacenamiento de Energía (Red, Comercial e Industrial, Residencial) |

| Electrónica de Consumo |

| Industrial y Especialidades |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería y Electrolito | Ácido-plomo | Líquido |

| Gel | ||

| Iones de litio | Líquido | |

| Gel | ||

| Sólido | ||

| Baterías de Flujo | Vanadio | |

| Zinc-bromo | ||

| Otras Químicas (iones de Na, Zn-aire, etc.) | ||

| Por Usuario Final | Vehículos Eléctricos | |

| Almacenamiento de Energía (Red, Comercial e Industrial, Residencial) | ||

| Electrónica de Consumo | ||

| Industrial y Especialidades | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de electrolitos para baterías?

El tamaño del mercado de electrolitos para baterías alcanzó USD 14,06 mil millones en 2025 y se proyecta que más que se duplique hasta USD 28,72 mil millones para 2031.

¿Qué tipo de química domina la demanda de electrolitos hoy en día?

Los electrolitos de iones de litio representaron el 81,74% de la participación del mercado de electrolitos para baterías en 2025, debido a la capacidad consolidada de gigafábricas y los estándares de rendimiento automotriz establecidos.

¿Por qué los sistemas de iones de sodio y zinc-aire están ganando interés?

Estas químicas dependen de materias primas abundantes, aliviando las presiones en la cadena de suministro y apoyando una CAGR del 22,1% para los electrolitos no basados en litio hasta 2031.

¿Cómo influye la política en las cadenas de suministro de electrolitos?

La Ley de Reducción de la Inflación de Estados Unidos y el Reglamento de Baterías de la UE 2023/1542 exigen contenido local y transparencia, impulsando nuevas plantas regionales y acelerando las iniciativas de reciclaje.

¿Qué impacto tienen las restricciones sobre los PFAS en las formulaciones de electrolitos?

Las normas pendientes de la UE y Estados Unidos podrían eliminar gradualmente los principales solventes fluorados para 2026, lo que provocaría costosas reformulaciones e impulsaría la I+D en aditivos libres de flúor.

¿Quiénes son las principales empresas en el mercado de electrolitos para baterías?

Los principales actores incluyen Tinci, Capchem, Mitsubishi Chemical Group y UBE Corporation, todos los cuales combinan producción a gran escala con capacidades de formulación especializadas.

Última actualización de la página el: