Tamaño y Participación del Mercado de Baterías de Sodio-Azufre

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.25% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

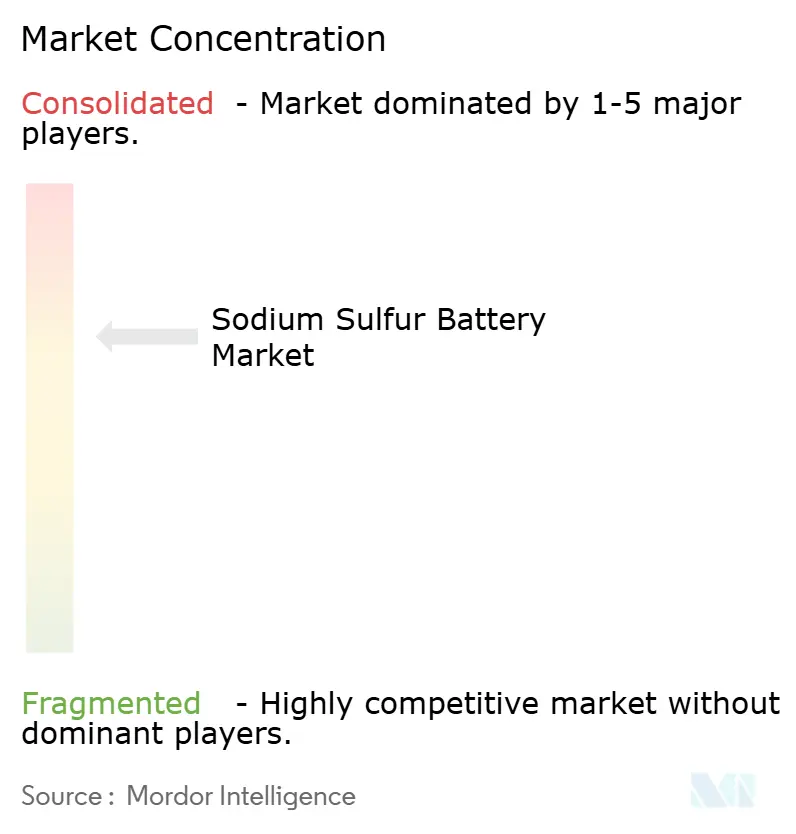

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Sodio-Azufre por Mordor Intelligence

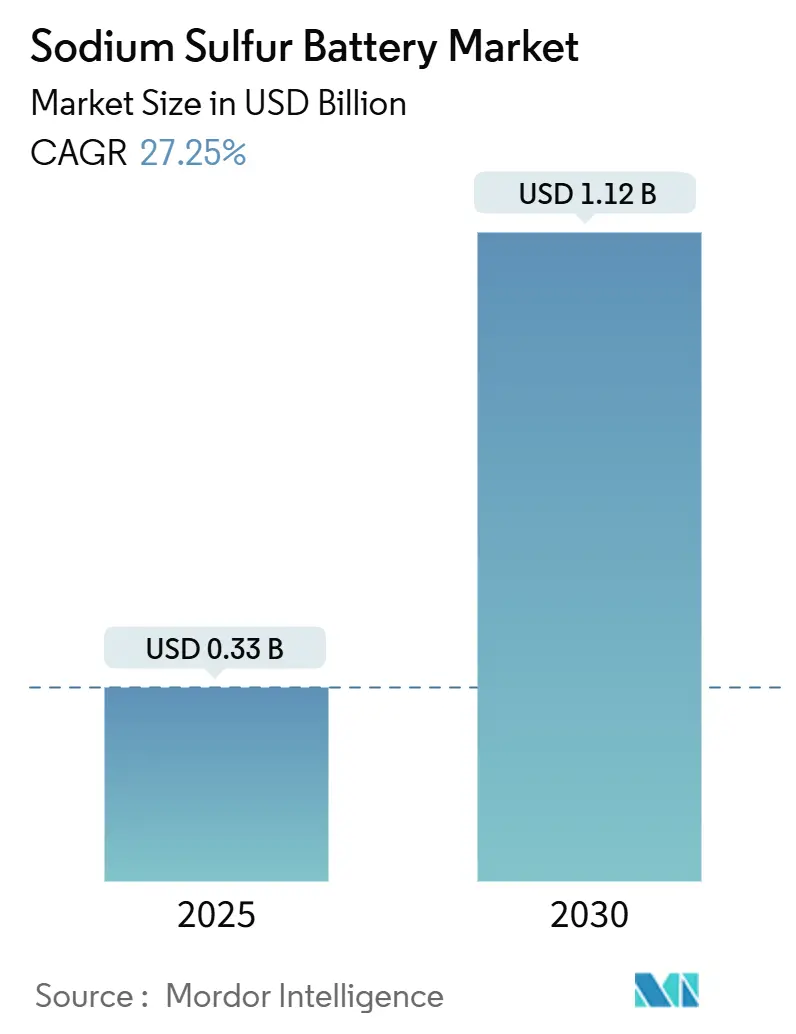

El tamaño del Mercado de Baterías de Sodio-Azufre se estima en USD 0,33 mil millones en 2025, y se espera que alcance los USD 1,12 mil millones para 2030, a una CAGR del 27,25% durante el período de pronóstico (2025-2030).

Los incentivos de política, las necesidades de refuerzo de la red y el cambio hacia soluciones de almacenamiento de energía de larga duración que superan las 6 horas sustentan este crecimiento. Las empresas de servicios públicos están reemplazando los sistemas de iones de litio para funciones de descarga de varias horas, mientras que los fabricantes están estandarizando módulos contenedorizados para acortar los plazos de los proyectos. La demanda regional está liderada por Asia-Pacífico debido a la base establecida de NaS en Japón, pero América del Norte está cerrando la brecha a medida que la Ley de Reducción de la Inflación canaliza créditos fiscales hacia químicas no basadas en litio. La intensidad competitiva se mantiene moderada: NGK Insulators conserva una sólida base instalada, aunque los nuevos módulos de BASF afirman reducciones de costos del 20%, lo que impulsa una adopción más amplia en aplicaciones comerciales e industriales (C&I).

Conclusiones Clave del Informe

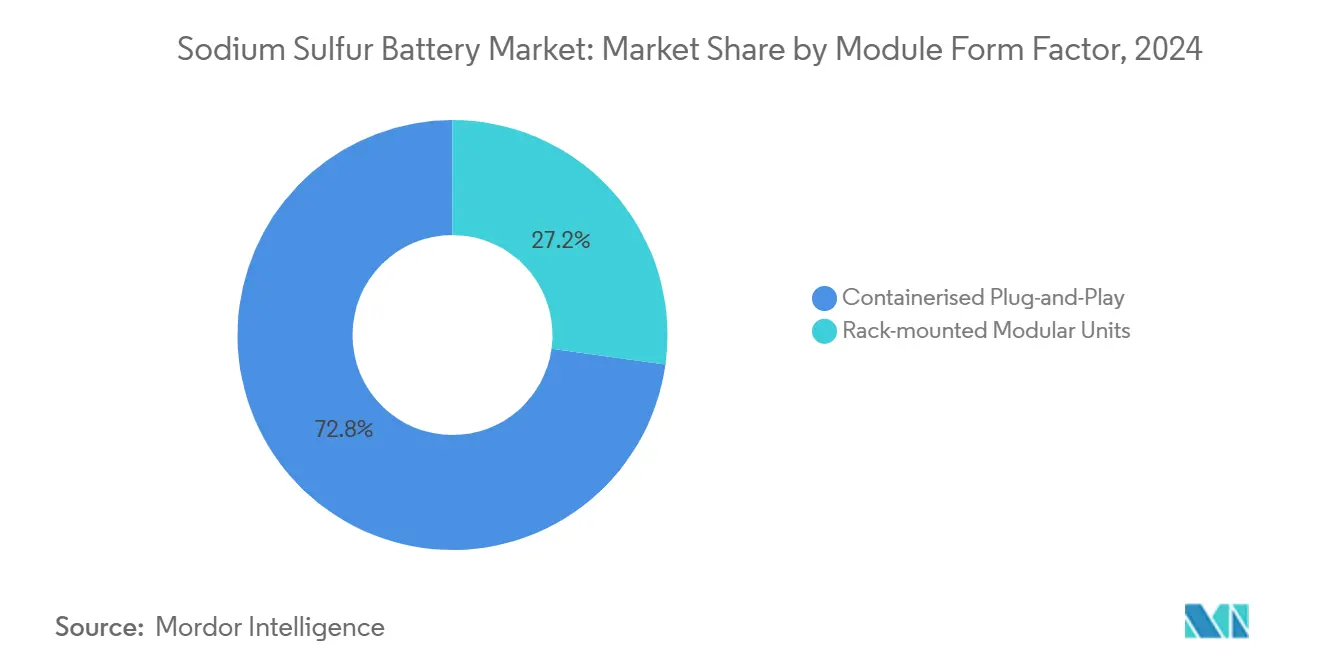

- Por factor de forma del módulo, los sistemas contenedorizados de conexión directa representaron el 72,8% de la participación del mercado de baterías de sodio-azufre en 2024, mientras que se prevé que las unidades en bastidor avancen a una CAGR del 31,5% hasta 2030.

- Por rango de capacidad, los sistemas superiores a 500 kWh captaron el 61,2% del tamaño del mercado de baterías de sodio-azufre en 2024; la banda de 100-500 kWh registra la expansión más rápida con una CAGR del 37,6% hasta 2030.

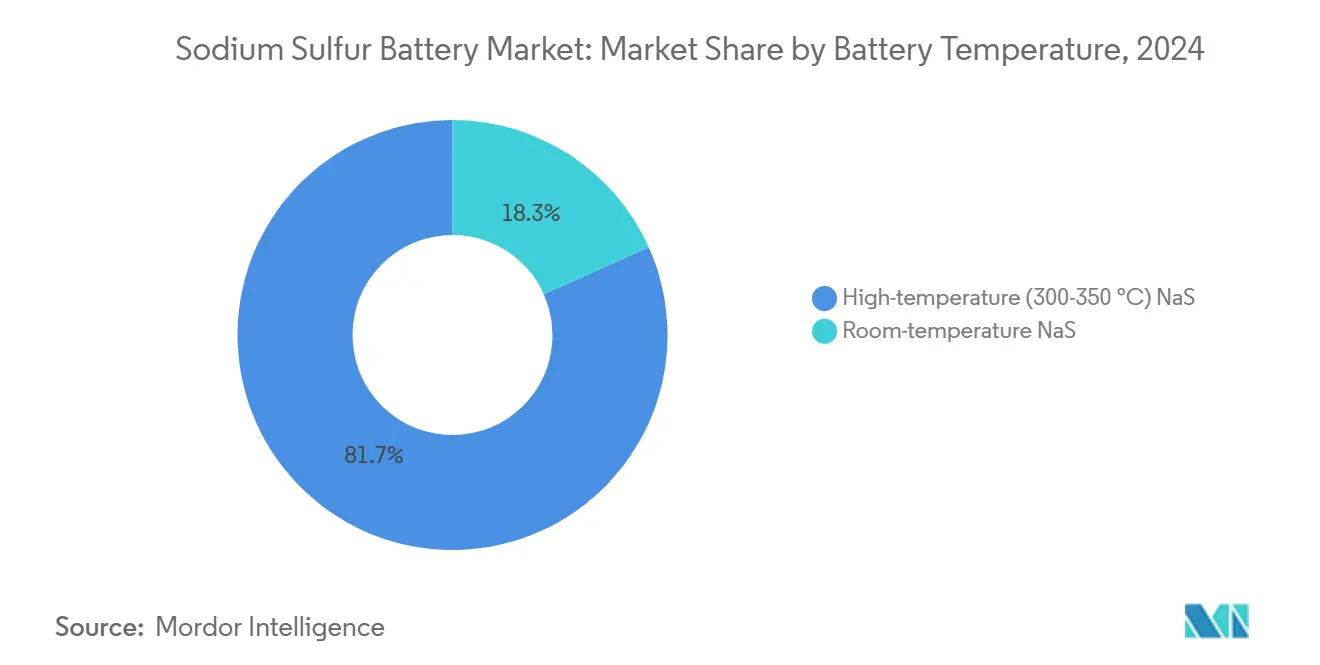

- Por temperatura de la batería, la tecnología NaS de alta temperatura representó el 81,7% de la participación de mercado en 2024, mientras que se proyecta que las variantes de temperatura ambiente crezcan a una CAGR del 32,8% para 2030.

- Por tipo de instalación, los proyectos a escala de red superiores a 10 MWh representaron una participación del 59,4% en 2024; las instalaciones C&I entre 0,5 y 10 MWh muestran el ritmo más rápido con una CAGR del 34,9% hacia 2030.

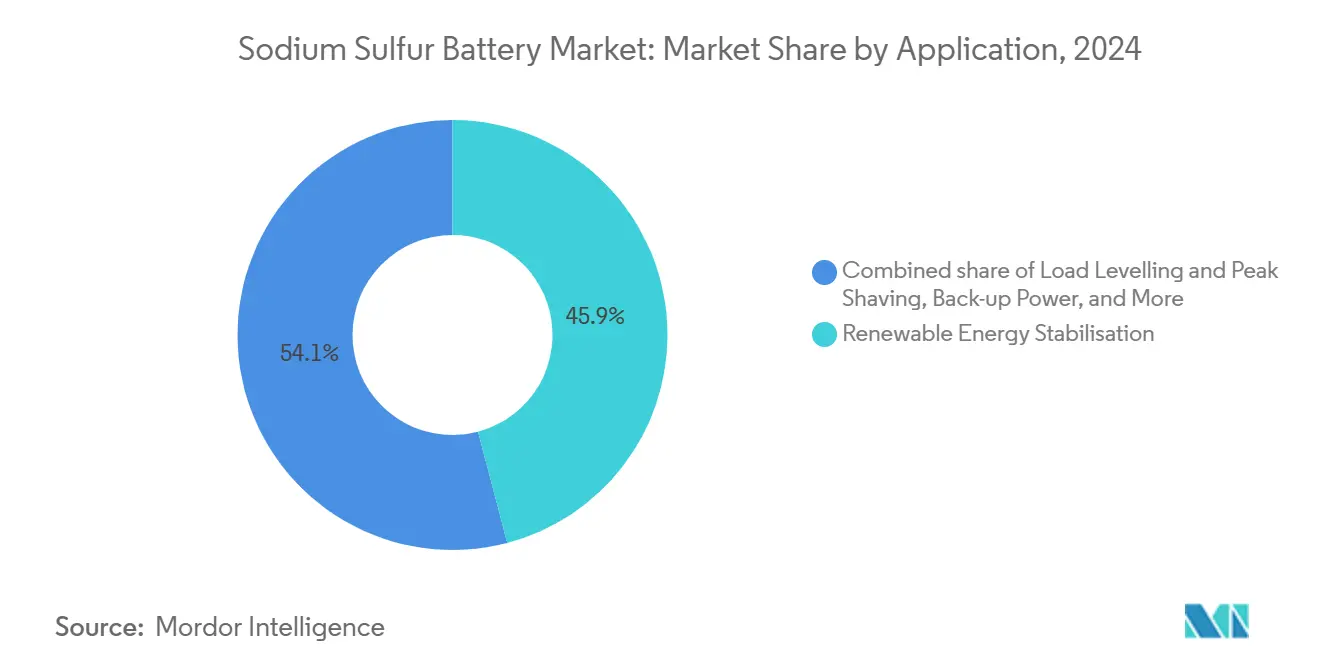

- Por aplicación, la estabilización de energía renovable representó el 45,9% de la demanda total en 2024; los usos de nivelación de carga y reducción de picos registran la CAGR pronosticada más alta del 33,7% hasta 2030.

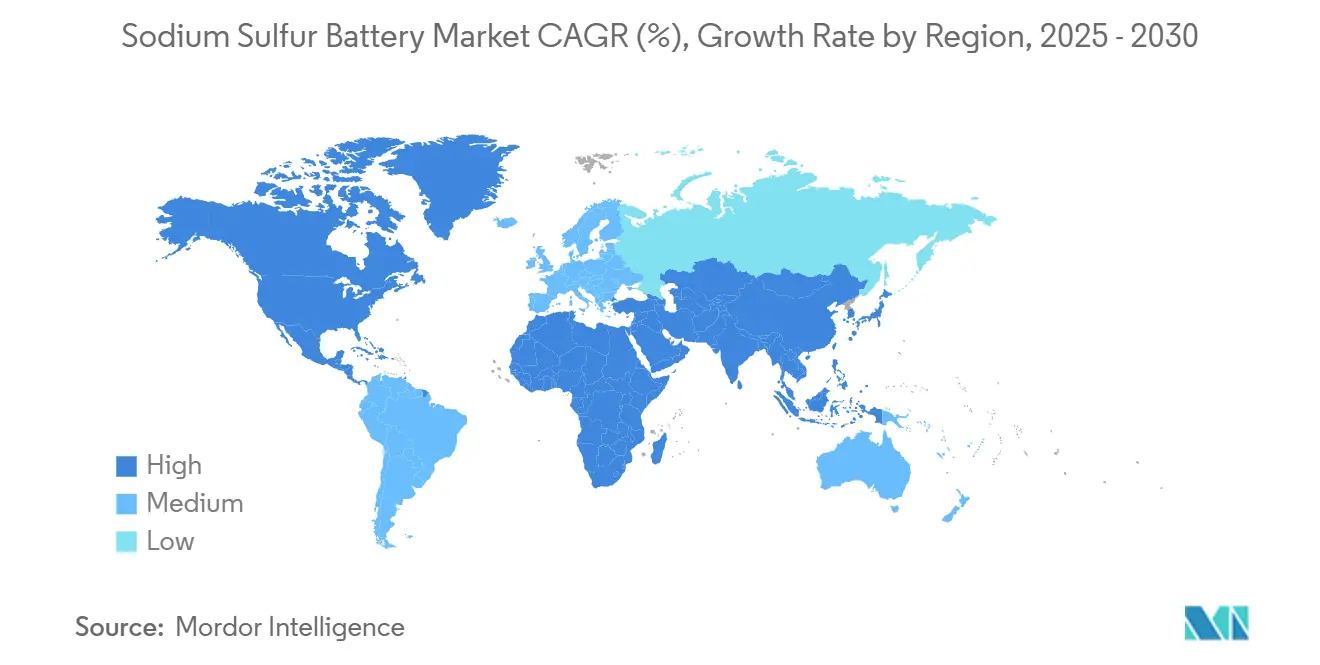

- Por geografía, Asia-Pacífico representó la mayor participación, el 42,3% en 2024, mientras que América del Norte probablemente crecerá más rápido, a una CAGR del 39,2% hasta 2030.

- NGK Insulators, BASF y Wärtsilä representaron conjuntamente poco más del 70% de las adiciones de capacidad global en 2024, lo que pone de relieve una combinación de proveedores concentrada.

Tendencias e Información del Mercado Global de Baterías de Sodio-Azufre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de licitaciones de almacenamiento de energía de larga duración (≥6 h) | +8.50% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Disminución del USD/kWh frente a los iones de litio en aplicaciones de más de 4 horas | +6.20% | Núcleo en APAC, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Incentivos de política favorables para químicas no basadas en litio (p. ej., créditos adicionales de la IRA de EE. UU.) | +4.80% | América del Norte, con la UE siguiendo marcos similares | Mediano plazo (2-4 años) |

| Necesidades de refuerzo de la red en regiones propensas a tifones e incendios forestales | +3.70% | APAC (Japón, Filipinas), América del Norte (California, Texas) | Largo plazo (≥ 4 años) |

| Flujos de sodio y azufre como subproductos industriales que reducen los costos de materias primas | +2.10% | Global, con ventajas en regiones industriales | Largo plazo (≥ 4 años) |

| Reconversión de sitios de fundición de alúmina inactivos como plantas de módulos NaS | +1.20% | Australia, Oriente Medio, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Licitaciones de Almacenamiento de Energía de Larga Duración (≥6 h)

La contratación de servicios públicos está evolucionando hacia soluciones capaces de ofrecer seis o más horas de descarga, posicionando el mercado de baterías de sodio-azufre como una opción preferida para los proyectos emergentes de almacenamiento de energía de larga duración. El Departamento de Energía de EE. UU. tiene como objetivo una reducción del 90% en los costos de almacenamiento de larga duración para 2030, y se proyecta que los sistemas basados en sodio entreguen costos nivelados por debajo de USD 0,280 por kWh, en comparación con USD 0,553 por kWh en 2024. Pedidos como la instalación de 230 MWh de NGK para un proyecto alemán de hidrógeno verde ilustran cómo la capacidad de descarga extendida asegura contratos premium. Las evaluaciones de California sugieren que el almacenamiento de 100 horas podría capturar una décima parte del mercado estatal si los costos se mantienen competitivos con las soluciones de iones de litio.(1)Fuente: Comisión de Energía de California, "Evaluación del Almacenamiento de Energía de Larga Duración," cec.ca.gov Estos desarrollos están reformando los modelos de planificación de la red que antes se centraban en activos de iones de litio de cuatro horas, y elevan la tecnología de baterías de sodio-azufre donde la duración de la energía supera a la densidad de potencia.

Disminución del USD/kWh frente a los Iones de Litio en Aplicaciones de Más de 4 Horas

La economía es fundamental: los módulos NaS contenedorizados más recientes de BASF reducen un 20% los costos anteriores, situando los precios del sistema en el rango de USD 250-300 por kWh, que compite directamente con las ofertas de litio hierro fosfato. Las curvas de costos continúan beneficiándose de los flujos de sodio y azufre como subproductos industriales que reducen la exposición a los volátiles precios del litio.(2)Fuente: Chemical & Engineering News, "Materias Primas de Sodio y Azufre," cen.acs.org Los ensayos del Centro de Investigación de Jülich revelaron densidades de energía de 280 Wh/kg, cerrando la brecha de rendimiento con los iones de litio mientras se mantienen las ventajas en costos de materiales. A medida que la fabricación escala y mejora la eficiencia de producción de beta-alúmina, el punto de cruce en el que los sistemas NaS superan a los iones de litio en el costo total de propiedad se acerca a duraciones aún más cortas.

Incentivos de Política Favorables para Químicas No Basadas en Litio (p. ej., créditos adicionales de la IRA de EE. UU.)

La Ley de Reducción de la Inflación otorga créditos fiscales a la producción de hasta USD 45 por kWh para celdas fabricadas en el país, impulsando una triplicación del canal de desarrollo de almacenamiento de energía en EE. UU. desde 2023. Los créditos fiscales a la inversión complementarios recompensan los proyectos que cumplen los umbrales de contenido nacional, beneficiando a la industria de baterías de sodio-azufre, que depende de materias primas locales abundantes en lugar de litio importado. Europa refleja este impulso: el Reglamento de Baterías de la UE exige la diversificación de la cadena de suministro, aumentando el interés de los desarrolladores en las instalaciones NaS. Japón ha formalizado el desarrollo de electrolitos sólidos como una industria crítica, garantizando que la financiación de la investigación continúe para los materiales relacionados con NaS.

Necesidades de Refuerzo de la Red en Regiones Propensas a Tifones e Incendios Forestales

Los fenómenos meteorológicos extremos impulsan la demanda de almacenamiento de larga duración y térmicamente robusto. Los estudios sobre el impacto de los tifones en Japón muestran que los cortes repetidos alientan a las empresas de servicios públicos a buscar baterías tolerantes a altas temperaturas. El plan de refuerzo de la red de California prioriza el almacenamiento capaz de operar de forma segura a temperaturas ambientes elevadas, donde la química NaS evita el riesgo de fuga térmica asociado con los iones de litio. Los proyectos piloto de microrredes en regiones de alto riesgo han demostrado más de 50 horas de autonomía durante los cortes, reforzando la idoneidad de NaS para infraestructuras críticas. Proyectos a gran escala como el programa de almacenamiento de energía de 2,5 GW de Arabia Saudita subrayan esta demanda impulsada por la resiliencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de seguridad que limitan las instalaciones de alta temperatura en zonas urbanas densas | -4.30% | Centros urbanos de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fragilidad de los tubos de electrolito sólido de β-alúmina | -3.80% | Fabricación y despliegue global | Mediano plazo (2-4 años) |

| Reducción acelerada de costos en alternativas de LiFePO₄ e iones de sodio | -5.20% | Global, con APAC liderando las reducciones de costos | Corto plazo (≤ 2 años) |

| Escasez de suscripción de seguros para sistemas de sales fundidas | -2.10% | Entornos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Seguridad que Limitan las Instalaciones de Alta Temperatura en Zonas Urbanas Densas

Regulaciones como el 49 CFR 173.189 de EE. UU. imponen condiciones estrictas de transporte e instalación a las baterías de sales fundidas, requiriendo sellado hermético y disposiciones de supresión de incendios que dificultan la ubicación en azoteas o sótanos.(3)Fuente: Código Electrónico de Regulaciones Federales, "49 CFR 173.189," ecfr.gov Las directivas europeas también restringen el almacenamiento a alta temperatura cerca de estructuras habitadas, limitando la adopción de NaS en ciudades con espacio restringido. A medida que aumentan los objetivos de energías renovables urbanas, estos códigos desvían la demanda hacia los iones de litio o las químicas emergentes de estado sólido, restringiendo la penetración de NaS a corto plazo hasta que los diseños de temperatura ambiente maduren.

Fragilidad de los Tubos de Electrolito Sólido de β-alúmina

Las grietas mecánicas y la penetración de dendritas siguen siendo los principales modos de fallo. La investigación en Electrochimica Acta muestra que pequeños aumentos de impedancia pueden preceder a la fractura catastrófica del tubo, lo que exige un control de calidad estricto. Los rendimientos de fabricación, por tanto, afectan a las percepciones de fiabilidad y a los costos de garantía. Los enfoques de electrolito compuesto en estudio tienen como objetivo mejorar la resistencia, pero la comercialización aún se encuentra a dos o tres años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma del Módulo: Los Sistemas Contenedorizados Impulsan la Estandarización del Mercado

Los módulos contenedorizados captaron la mayor parte de la demanda en 2024, reflejando una clara preferencia por las unidades ensambladas en fábrica y conformes con las normas ISO que agilizan el envío y la puesta en marcha. Los operadores de red reconocen que los diseños contenedorizados integran subsistemas de gestión térmica y supresión de incendios, reduciendo los plazos de ingeniería y facilitando las aprobaciones regulatorias. Aunque de menor volumen, las unidades en bastidor crecieron rápidamente a medida que los clientes C&I adoptaron diseños flexibles que se integran en las salas de equipos existentes. Esta expansión a una CAGR del 31,5% amplía el mercado de baterías de sodio-azufre a medida que los integradores abordan sitios industriales con espacio restringido sin recurrir a construcciones a medida. Los fabricantes destacan que los diseños contenedorizados reducen los calendarios de los proyectos hasta en tres meses, un factor decisivo para los desarrolladores que persiguen plazos de incentivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad: Dominio a Gran Escala con Impulso en el Rango Medio

Los sistemas que superan los 500 kWh dominaron más de la mitad de los despliegues de 2024, aunque la categoría de 100-500 kWh registró el crecimiento más pronunciado hasta 2030. La contratación de servicios públicos impulsó el nivel superior, ya que las licitaciones estatales en Alemania y Arabia Saudita priorizaron múltiples megavatios-hora por sitio. La adopción en el rango medio aumentó en el refuerzo de la red a nivel de distribución, donde los operadores necesitan descarga extendida sin la huella de terreno de las plantas de punta tradicionales. Este patrón subraya la concentración del tamaño del mercado de baterías de sodio-azufre en proyectos de alto valor, señalando la diversificación hacia roles de desplazamiento de carga industrial y microrred. A medida que las instalaciones de rango medio se acercan a las economías de escala, los integradores esperan que los costos llave en mano se alineen más estrechamente con los puntos de referencia del litio hierro fosfato, elevando la demanda total direccionable.

Por Tipo de Temperatura de la Batería: Los Sistemas de Alta Temperatura Siguen Siendo Predominantes

Operando a 300-350 °C, la tecnología NaS de alta temperatura mantuvo una participación del 81,7% en 2024. Las empresas de servicios públicos valoran su historial establecido de más de 20 años y millones de ciclos acumulados. Los prototipos de temperatura ambiente están ganando terreno, ayudados por avances en electrolitos sólidos que resuelven las deficiencias históricas en la vida útil de los ciclos. Los proyectos piloto de consorcios de investigación europeos han mostrado una retención de capacidad del 81% después de 200 ciclos, avanzando en la preparación comercial. Si los diseños de temperatura ambiente alcanzan la paridad en durabilidad y costo, desbloquearán oportunidades en zonas urbanas densas actualmente bloqueadas por los códigos de incendios. Hasta entonces, el mercado de baterías de sodio-azufre continúa apoyándose en plataformas de alta temperatura probadas para flujos de ingresos bancables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: Los Proyectos a Escala de Red Lideran, C&I Gana Terreno

Las instalaciones a escala de red superiores a 10 MWh representaron el 59,4% de los ingresos en 2024, beneficiándose de las contrataciones impulsadas por políticas y las economías de compra a granel. Sin embargo, los proyectos C&I entre 0,5 y 10 MWh están escalando más rápido a medida que fábricas, centros de datos y campus buscan resiliencia de varias horas sin generadores diésel. Estos clientes valoran la larga vida útil de los ciclos de las baterías NaS y la degradación limitada en estado de carga parcial, factores que reducen el gasto operativo durante la vida útil. Las microrredes residenciales y comunitarias siguen siendo marginales porque los costos unitarios aún favorecen al litio hierro fosfato en niveles de potencia a escala de kilovatios. Las futuras reducciones de costos y las ofertas de temperatura ambiente podrían ampliar la relevancia de NaS en este segmento.

Por Aplicación: La Estabilización de Energía Renovable Sigue Siendo el Núcleo

Casi la mitad de los envíos de 2024 abordaron la estabilización de energía renovable, destacando el papel vital de las baterías NaS en el equilibrio de la variabilidad eólica y solar. Los usos de nivelación de carga y reducción de picos representan ahora la porción de más rápido crecimiento, impulsados por estructuras tarifarias que recompensan la carga fuera de pico y la descarga en pico. La energía de respaldo y las microrredes de defensa forman un nicho estable pero más pequeño, utilizando la tecnología NaS para garantizar el tiempo de actividad de misión crítica en lugares remotos. En conjunto, estos patrones confirman la orientación del mercado de baterías de sodio-azufre hacia funciones donde la duración de la descarga y la resistencia de los ciclos superan a la densidad de energía pura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación de mercado del 42,3% en 2024, con la base de instalaciones madura de Japón y los incentivos de expansión de China impulsando el volumen. Proyectos como la planta de almacenamiento de iones de sodio de 200 MWh de Hubei muestran la estrategia más amplia de Pekín para reducir la dependencia del litio importado, complementando los esfuerzos de NaS y alimentando las cadenas de suministro de componentes. Corea del Sur y los estados del Sudeste Asiático están siguiendo con programas piloto que integran unidades NaS en las redes diésel existentes, extendiendo los objetivos de adopción de energías renovables sin renovar la infraestructura de red. Las conversiones de fundiciones de alúmina en Australia consolidan aún más la propuesta manufacturera de la región.

América del Norte es el de más rápido crecimiento, con una CAGR del 39,2% hasta 2030 gracias a los créditos fiscales federales y los mandatos de resiliencia ante incendios forestales. Los objetivos de almacenamiento legislados de California y los planes de estabilidad de la red de Texas forman los extremos del apoyo a nivel estatal. Empresas de servicios públicos como Duke Energy han comenzado a pilotar módulos NaS fabricados en Japón, señalando flujos de tecnología entre regiones que acortan las curvas de aprendizaje. Las provincias ricas en hidroelectricidad de Canadá evalúan NaS para gestionar los excedentes estacionales, mientras que México permite que NaS aplane los picos de producción solar vinculados a su base fotovoltaica de rápido crecimiento.

Europa mantiene un crecimiento constante centrado en la seguridad energética y la descarbonización industrial. El pedido de 230 MWh vinculado al hidrógeno en Alemania posiciona a NaS en el impulso de moléculas verdes del continente. La Ley de Energía del Reino Unido de 2023 abrió rutas de ingresos en el mercado libre para el almacenamiento, atrayendo el interés en NaS para la participación en el mercado de capacidad. Francia e Italia están encargando estudios de viabilidad centrados en la integración de NaS en activos heredados de gas natural para suavizar los calendarios de retirada. Europa del Este, liderada por la demostración de 4,35 MWh de Hungría, ilustra cómo las redes más pequeñas aprovechan NaS para estabilizar la afluencia de energías renovables sin ampliar la capacidad de interconexión.

Panorama Competitivo

NGK Insulators ancla el mercado de baterías de sodio-azufre con más de 250 sitios operativos y conocimiento propietario de producción de beta-alúmina. Su largo historial operativo facilita las preocupaciones de bancabilidad, otorgando a la empresa una ventaja de primer movedor. La entrada de BASF en 2024 inyectó nueva disciplina de precios, afirmando un ahorro de costos del 20% mediante la integración de contenedores modulares. Wärtsilä, Fluence y Saft exploran configuraciones híbridas que combinan NaS con litio hierro fosfato para cubrir servicios de potencia y energía en instalaciones únicas. Los proveedores de materiales como Idemitsu y Sumitomo Chemical están compitiendo por comercializar electrolitos sólidos más resistentes, señalando una diversificación aguas arriba.

Los movimientos estratégicos desde 2024 incluyen la expansión de NGK hacia Europa del Este, BASF escalando una segunda línea de producción NaS en Alemania, y Wärtsilä ganando un proyecto escocés de 300 MW utilizando módulos de alta energía. Las asociaciones entre empresas de servicios públicos y fabricantes de NaS se han estrechado: la contratación de Duke Energy a NGK demuestra la colaboración transfronteriza, mientras que los operadores de red sauditas han firmado acuerdos marco para carteras NaS de múltiples gigavatios. La financiación de capital de riesgo fluye hacia empresas emergentes de NaS de temperatura ambiente, reflejando la creencia de los inversores de que las mejoras de seguridad urbana representan el próximo desbloqueo para la expansión del mercado direccionable.

La competencia futura puede girar en torno a los avances en electrolitos y la localización de la fabricación. Si los diseños de temperatura ambiente se comercializan para 2027, una nueva ola de participantes podría erosionar el liderazgo de NGK. Hasta entonces, la concentración del mercado continúa favoreciendo a los titulares con datos de campo probados y suministro de componentes verticalmente integrado.

Líderes de la Industria de Baterías de Sodio-Azufre

NGK Insulators Ltd.

BASF SE

Contemporary Amperex Technology Ltd (CATL)

Mitsubishi Heavy Industries, Ltd.

Sumitomo Electric Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Las baterías de sodio-azufre de NGK se desplegaron en un proyecto de 70 MWh en Japón, seleccionadas como piloto por la empresa de servicios públicos estadounidense Duke Energy. La batería de sodio-azufre (NAS) de NGK es una de las tecnologías electroquímicas no basadas en litio más maduras comercialmente para aplicaciones de almacenamiento de energía a escala de red.

- Enero de 2025: Investigadores de la Universidad Normal de Fujian reportaron un electrolito polimérico cuasi-sólido de doble sal que retiene el 81% de la capacidad después de 200 ciclos, apoyando la viabilidad de NaS a temperatura ambiente.

- Junio de 2024: BASF, en colaboración con NGK, presentó el NAS MODEL L24, un sistema de batería de sodio-azufre (NaS) mejorado que logra una reducción del 20% en el costo total de propiedad en comparación con los modelos anteriores. Este sistema de próxima generación está diseñado para aplicaciones de almacenamiento de energía de duración media a larga, que típicamente requieren 6 horas o más de almacenamiento.

- Abril de 2024: NGK Insulators aseguró un contrato para suministrar baterías NAS con una capacidad total superior a 230 MWh para un proyecto alemán de hidrógeno verde desarrollado por HH2E a lo largo de la costa del Mar Báltico.

Alcance del Informe del Mercado Global de Baterías de Sodio-Azufre

El informe del mercado de baterías de sodio-azufre incluye:

| Contenedorizado de Conexión Directa |

| Unidades Modulares en Bastidor |

| Por debajo de 100 kWh |

| 100 a 500 kWh |

| Por encima de 500 kWh |

| NaS de alta temperatura (300-350 °C) |

| NaS de temperatura ambiente |

| Escala de red (por encima de 10 MWh) |

| Comercial e Industrial (0,5 a 10 MWh) |

| Microrredes Residenciales/Comunitarias (por debajo de 0,5 MWh) |

| Estabilización de Energía Renovable |

| Energía de Respaldo |

| Nivelación de Carga y Reducción de Picos |

| Defensa y Microrredes Remotas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Factor de Forma del Módulo | Contenedorizado de Conexión Directa | |

| Unidades Modulares en Bastidor | ||

| Por Rango de Capacidad | Por debajo de 100 kWh | |

| 100 a 500 kWh | ||

| Por encima de 500 kWh | ||

| Por Tipo de Temperatura de la Batería | NaS de alta temperatura (300-350 °C) | |

| NaS de temperatura ambiente | ||

| Por Tipo de Instalación | Escala de red (por encima de 10 MWh) | |

| Comercial e Industrial (0,5 a 10 MWh) | ||

| Microrredes Residenciales/Comunitarias (por debajo de 0,5 MWh) | ||

| Por Aplicación | Estabilización de Energía Renovable | |

| Energía de Respaldo | ||

| Nivelación de Carga y Reducción de Picos | ||

| Defensa y Microrredes Remotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento en el mercado de baterías de sodio-azufre?

Las empresas de servicios públicos necesitan almacenamiento capaz de descargas de seis horas o más, y los créditos fiscales gubernamentales favorecen las químicas no basadas en litio, elevando la demanda a una CAGR del 27,25% hasta 2030.

¿Qué tamaño tendrá el mercado de baterías de sodio-azufre para 2030?

Los pronósticos indican USD 1.117,22 millones en ingresos anuales para 2030, frente a USD 334,85 millones en 2025.

¿Por qué son tan populares los módulos contenedorizados?

Los contenedores ISO estándar llegan probados en fábrica con control térmico integrado, reduciendo los plazos de los proyectos y representando el 72,8% de los envíos de 2024.

¿Qué región está expandiéndose más rápido?

América del Norte registra la tasa de crecimiento más alta con una CAGR del 39,2%, ayudada por los créditos de producción de la Ley de Reducción de la Inflación.

¿Están las baterías de sodio-azufre de temperatura ambiente listas para uso comercial?

Las celdas prototipo muestran una durabilidad prometedora, pero se espera que la adopción comercial a gran escala se produzca hacia finales de la década a medida que mejore la resistencia del electrolito sólido.

¿Cómo se comparan las baterías de sodio-azufre con el litio hierro fosfato en cuanto a costo?

Los sistemas NaS de próxima generación apuntan a USD 250-300 por kWh, rivalizando con LiFePO₄ para aplicaciones que necesitan más de cuatro horas de descarga.

Última actualización de la página el: