Tamaño y Participación del Mercado de Rifles de Francotirador

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

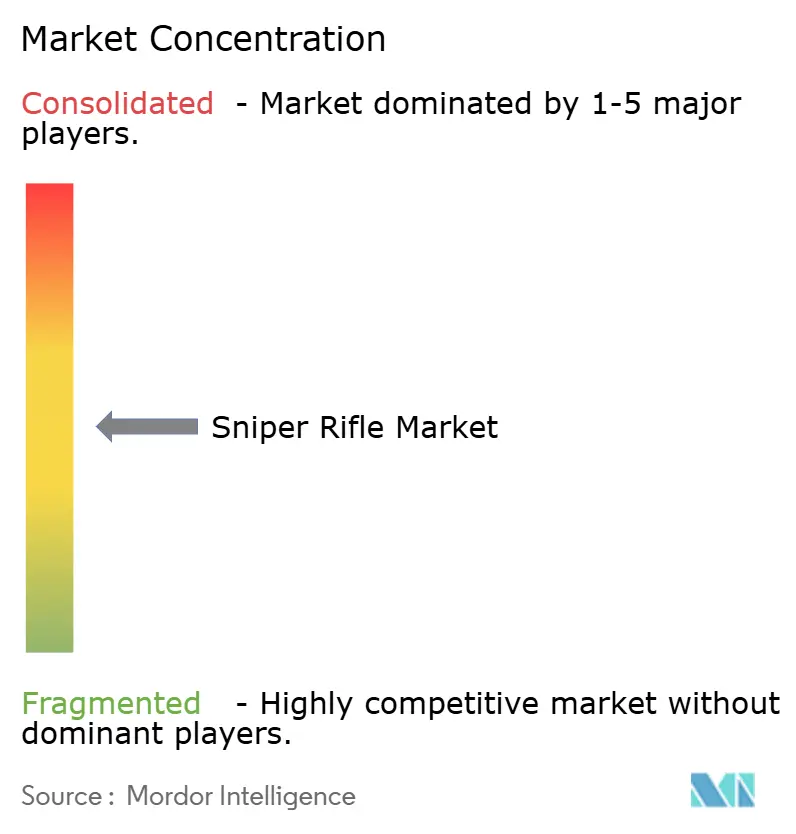

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rifles de Francotirador por Mordor Intelligence

El tamaño del mercado de rifles de francotirador en 2026 se estima en USD 2,01 mil millones, creciendo desde el valor de 2025 de USD 1,92 mil millones, con proyecciones para 2031 que muestran USD 2,56 mil millones, creciendo a una CAGR del 4,89% durante 2026-2031. Los programas de modernización de defensa en curso, la proliferación de plataformas de armas multicalibre y la demanda de ópticas habilitadas digitalmente sostienen esta trayectoria constante. Los programas de recapitalización militar en los Estados Unidos, Europa y los estados del Golfo continúan siendo el ancla de los volúmenes de adquisición, mientras que el tiro de precisión de largo alcance competitivo y la caza construyen una base de ingresos civiles considerable. La aceleración de la innovación en control de fuego óptico, la aparición de munición de precisión sin plomo y el aumento de las adquisiciones de seguridad nacional en respuesta a los requisitos urbanos de contrafrancotirador refuerzan aún más el crecimiento futuro. Al mismo tiempo, los regímenes de control de exportaciones más estrictos y los mayores costos del ciclo de vida moderan la adopción entre los usuarios finales con presupuesto limitado, fomentando una expansión medida pero resiliente en el mercado de rifles de francotirador.

Conclusiones Clave del Informe

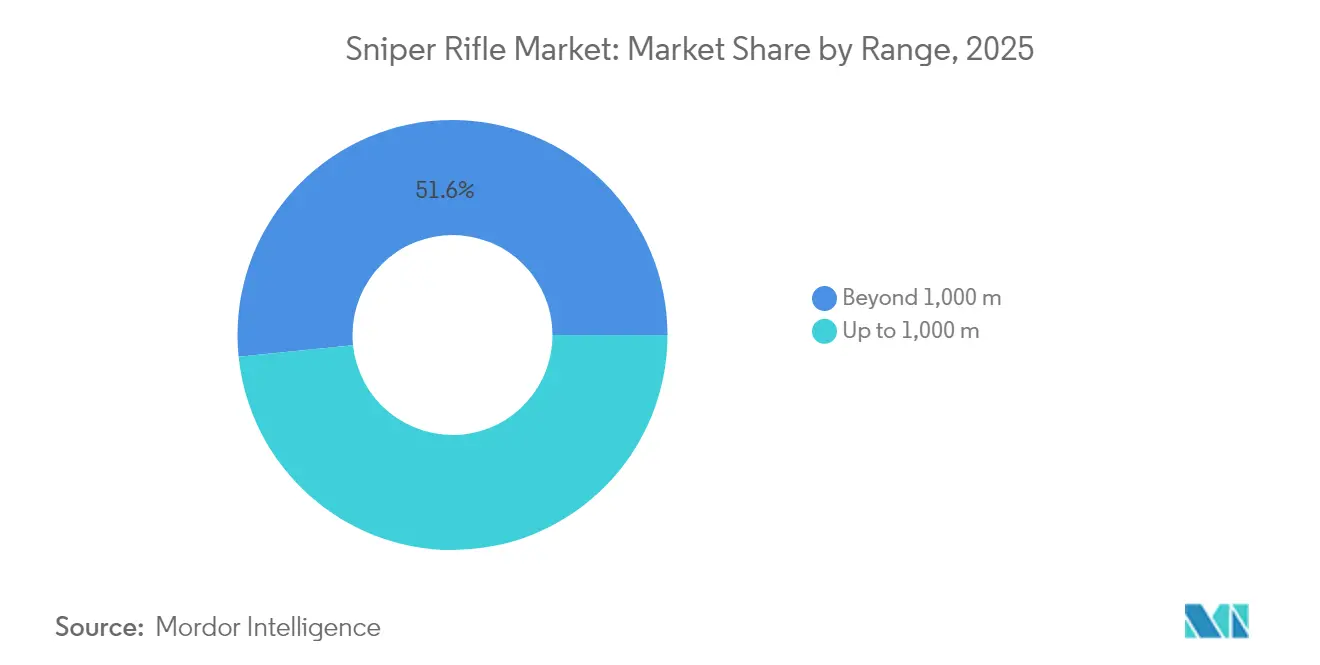

- Por alcance, los sistemas de armas de más de 1.000 m lideraron con una participación de ingresos del 51,62% en 2025, y se proyecta que la misma categoría registre la CAGR más rápida del 5,86% hasta 2031.

- Por aplicación, el segmento militar mantuvo el 60,35% de la participación del mercado de rifles de francotirador en 2025, mientras que se prevé que las adquisiciones de seguridad nacional avancen a una CAGR del 6,72% hasta 2031.

- Por calibre, el .338 Lapua Magnum representó el 23,44% del tamaño del mercado de rifles de francotirador en 2025, mientras que los "otros calibres" están destinados a expandirse a una CAGR del 5,65% hasta 2031.

- Por mecanismo de operación, las plataformas de acción de cerrojo dominaron el 64,55% de los ingresos en 2025; se espera que los sistemas semiautomáticos crezcan a una CAGR del 6,21% durante el período de perspectiva.

- Por geografía, América del Norte contribuyó con el 38,22% de los ingresos de 2025, aunque se prevé que la región de Oriente Medio y África registre la CAGR más alta del 6,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rifles de Francotirador

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de modernización de defensa que impulsan la adquisición de rifles de francotirador | +1.8% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Creciente popularidad del tiro de precisión de largo alcance en el mercado civil | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Actualizaciones de capacidad de contrafrancotirador que impulsan la modernización de las fuerzas del orden | +0.7% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Integración de ópticas digitales y fusión multisensor que mejoran los sistemas de puntería | +1.2% | Global, adopción temprana en la OTAN | Mediano plazo (2-4 años) |

| Beneficios logísticos que impulsan la adopción de plataformas modulares de francotirador multicalibre | +0.8% | Usuarios militares en todo el mundo | Mediano plazo (2-4 años) |

| Regulaciones ambientales que aceleran el cambio hacia munición de francotirador sin plomo | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Modernización de Defensa que Impulsan la Adquisición de Rifles de Francotirador

Las crecientes asignaciones para capacidades de fuego de precisión en la OTAN y las naciones asociadas se traducen en programas plurianuales de reemplazo de rifles y actualizaciones de ópticas. El Ejército de los EE. UU. destinó USD 367,3 millones para Armas de Escuadra de Nueva Generación en el año fiscal 2025, y el Cuerpo de Marines de los EE. UU. completó su programa de 587 unidades MK22 antes de lo previsto, subrayando la prioridad institucional por el rendimiento multicalibre de alcance extremo. Los desembolsos de los estados del Golfo —encabezados por la compra marco de USD 100 mil millones de Arabia Saudita— añaden otro considerable grupo de demanda, mientras que militares europeos más pequeños como Noruega y Alemania estandarizan nuevos rifles de largo alcance para hacer frente a amenazas de pares cercanos. Estas iniciativas sincrónicas recompensan a los fabricantes que combinan la probabilidad de impacto en el primer disparo con cadenas logísticas simplificadas, posicionando el mercado de rifles de francotirador para pedidos de gran volumen duraderos.

Creciente Popularidad del Tiro de Precisión de Largo Alcance en el Mercado Civil

Las ligas de tiro competitivo, la caza de largo alcance y las competencias de precisión recreativa crean un vibrante canal de ventas no militar. Smith & Wesson atribuyó una parte significativa de sus ventas netas de USD 535,8 millones del año fiscal 2024 a armas largas de precisión diseñadas para la línea de tiro de 1.000 yardas. Un mayor volumen civil permite compartir líneas de fabricación con programas militares, reduciendo los costos unitarios y acelerando la transferencia de gatillos ajustables de posventa, cañones de fibra de carbono y calculadoras balísticas avanzadas. El estándar de rendimiento sub-MOA que ahora esperan los entusiastas civiles presiona a los proveedores para mantener ciclos continuos de actualización de productos, beneficiando indirectamente a los usuarios militares que aprovechan las mismas herramientas de producción para contratos gubernamentales.

Actualizaciones de Capacidad de Contrafrancotirador que Impulsan la Modernización de las Fuerzas del Orden

Los equipos de servicios de protección y los equipos de respuesta táctica especifican cada vez más rifles con recámara de 6,5 mm o calibres similares de alto coeficiente balístico para duplicar la probabilidad de impacto a 1.000 m en comparación con el legado .308 Winchester. Las licitaciones federales enfatizan cañones de cambio rápido, dispositivos de boca listos para silenciador y compatibilidad con accesorios de carabina semiautomática para agilizar la transición del operador. Las doctrinas de despliegue urbano exigen precisión a distancias de seguridad para neutralizar amenazas atrincheradas sin riesgo colateral, manteniendo una demanda premium entre las adquisiciones a nivel estatal incluso cuando los presupuestos generales de seguridad pública permanecen estables.

Integración de Ópticas Digitales y Fusión Multisensor que Mejoran los Sistemas de Puntería

Las ópticas de control de fuego habilitadas digitalmente transforman los rifles tradicionales en sensores en red. El contrato del Ejército de los EE. UU. por USD 94 millones para Miras de Armas Infrarrojas Avanzadas exige núcleos térmicos microenfriados que proporcionan soluciones balísticas en tiempo real a los francotiradores, ampliando las ventanas de combate en condiciones de poca luz y clima degradado. Los fabricantes de ópticas ahora integran telémetros láser, sensores atmosféricos y enlaces de datos inalámbricos que se sincronizan con los sistemas del soldado, convirtiendo a cada francotirador en un nodo de la red táctica. A medida que estas capacidades migran del estado de prototipo al de programa de registro, la adopción se acelera en los inventarios aliados y eventualmente se filtra hacia las ópticas civiles de alta gama.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación más estrictos y restricciones ITAR que limitan las oportunidades de ventas internacionales | -1.1% | Exportadores estadounidenses y compradores globales | Corto plazo (≤ 2 años) |

| Elevados costos de adquisición y mantenimiento a largo plazo que restringen una adopción más amplia | -0.8% | Mercados con presupuesto limitado | Mediano plazo (2-4 años) |

| Aparición de sistemas de energía dirigida contra vehículos aéreos no tripulados que disminuyen el papel estratégico de los francotiradores | -0.6% | Países de la OTAN y fuerzas militares avanzadas | Largo plazo (≥ 4 años) |

| Integración limitada con sistemas de soldado de próxima generación y redes de campo de batalla que retrasan la adopción de la modernización | -0.7% | Global, con énfasis en militares tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación más Estrictos y Restricciones ITAR que Limitan las Oportunidades de Ventas Internacionales

Las enmiendas de mayo de 2024 a los Reglamentos de Administración de Exportaciones de los EE. UU. introdujeron nuevos requisitos de licencia para un grupo ampliado de armas de fuego y artículos de "control del crimen", añadiendo tiempo de tramitación y costos de cumplimiento para los fabricantes estadounidenses.[1]Oficina de Industria y Seguridad, "Adición de los ECCN 0A504 y 0A505," federalregister.gov Si bien tienen como objetivo frenar la desviación ilícita, las normas inadvertidamente orientan a algunos compradores extranjeros hacia proveedores que operan bajo regímenes menos estrictos. Los gastos generales de cumplimiento incluyen revisiones legales, clasificación de números de pieza individuales, honorarios de diligencia debida de terceros, erosión del margen en exportaciones de lotes pequeños y acuerdos de soporte posventa complicados.

Elevados Costos de Adquisición y Mantenimiento a Largo Plazo que Restringen una Adopción más Amplia

Un rifle de francotirador multicalibre de nueva generación combinado con ópticas digitales puede alcanzar USD 25.000 por sistema completo, antes de tener en cuenta la capacitación especializada de armeros y el mantenimiento de software. Las compras militares a granel compensan parcialmente estos costos, pero las fuerzas más pequeñas y los departamentos de policía municipales a menudo posponen los ciclos de reemplazo. Ejemplos como la cancelación de prototipos de ultra largo alcance tras pruebas preliminares ilustran cómo el costo total del programa puede superar impresionantes resultados de pruebas balísticas. A lo largo de la vida útil del arma, la mayor frecuencia de reemplazo de cañones para calibres magnum y las actualizaciones de firmware para ópticas inteligentes añaden presión presupuestaria que desalienta el despliegue universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Alcance: Mayor Demanda de Capacidad de Alcance Extremo

Los rifles de más de 1.000 m generaron el 51,62% de los ingresos totales de 2025, y el segmento avanza a una CAGR del 5,86% a medida que los ejércitos priorizan la superioridad a distancias de seguridad. El tamaño del mercado de rifles de francotirador para estos sistemas de alcance extremo se prevé que se amplíe en USD 0,34 mil millones entre 2026 y 2031, reflejando la adquisición de plataformas .338 NM y .50 BMG en teatros activos. La eficacia del impacto en el primer disparo a dos kilómetros sustenta las doctrinas tácticas que enfatizan los compromisos de contrabatería y los roles antimaterial. Los contratos de adquisición incluyen cada vez más silenciadores integrados y ópticas multisensor de día y noche para reducir la firma mientras se preserva la adquisición de objetivos.

Los rifles de hasta 1.000 m siguen siendo vitales para las unidades tácticas policiales y la guerra urbana donde la línea de visión está limitada. Estas armas, generalmente con recámara en 7,62 OTAN o 6,5 mm Creedmoor, registran un volumen constante porque los costos de entrenamiento son menores y la compatibilidad logística con los rifles de servicio simplifica el suministro de munición. Si bien su participación en los ingresos del mercado de rifles de francotirador disminuye ligeramente a lo largo del horizonte de pronóstico, los ciclos constantes de reposición y reemplazo garantizan una sólida base de clientes entre las formaciones de guardia nacional y gendarmería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Calibre: Liderazgo Consolidado del .338 Lapua Magnum frente a la Innovación en Nuevos Cartuchos

El segmento .338 Lapua representó el 23,44% de los ingresos de 2025 gracias a la amplia calificación militar y las cadenas de suministro establecidas en Europa, América del Norte y Asia. A medida que muchos ejércitos amplían los rangos de combate calificados a 1.500 m, este calibre sigue siendo el referente para la precisión antipersonal con retroceso aceptable. La participación del mercado de rifles de francotirador en manos del .338 Lapua se erosiona solo marginalmente a medida que llegan nuevos participantes, pero la demanda absoluta crece en línea con la expansión general del mercado.

Los "Otros Calibres", que abarcan el .300 Norma Magnum, el 8,6 Blackout y los cartuchos emergentes de 9,4 mm, registran la CAGR más rápida del 5,65% en medio de los esfuerzos por equilibrar el coeficiente balístico, la vida útil del cañón y el rendimiento de fuego suprimido. Las acciones multicalibre permiten a las unidades seleccionar cartuchos adaptados a la altitud, la temperatura y el conjunto de objetivos, aislando a los usuarios de los choques de disponibilidad en cualquier cadena de suministro de materias primas. El 7,62*51 mm OTAN heredado es el cartucho de entrenamiento predeterminado, preservando el conocimiento institucional mientras se minimiza el gasto por disparo.

Por Mecanismo de Operación: Precisión de Acción de Cerrojo frente a Capacidad de Respuesta Semiautomática

Los rifles de acción de cerrojo mantuvieron el 64,55% de los ingresos en 2025 gracias a su simplicidad mecánica, cierre rígido y precisión de disparo único sin igual. Estos atributos se alinean con el énfasis doctrinal en la letalidad en el primer disparo a largo alcance, particularmente para roles antimaterial o de contrafrancotirador. El tamaño del mercado de rifles de francotirador asociado a las plataformas de acción de cerrojo continúa creciendo en términos absolutos, aunque su proporción disminuye gradualmente a medida que los equipos especializados experimentan con diseños de carga automática.

Los rifles semiautomáticos, con una sólida CAGR del 6,21%, atraen a usuarios que valoran los disparos de seguimiento rápidos, la reducción de la firma del tirador y un impulso de retroceso más suave. Los avances tecnológicos en metalurgia de cañones, gatillos de competición de dos etapas y sistemas de émbolo cierran las brechas históricas de precisión, haciendo que estos rifles sean viables para roles de tirador designado y servicios de protección que requieren el compromiso de múltiples objetivos. Las ópticas de control de fuego definidas por software nivelan aún más el campo de juego, impulsando a los comités de adquisición a combinar ambos mecanismos en las estructuras de fuerza futuras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Núcleo Militar con Demanda Creciente de Seguridad Nacional

Los clientes militares controlaron el 60,35% de los ingresos de 2025 a medida que las actualizaciones doctrinales priorizan los fuegos de precisión junto con los activos indirectos. Los calendarios de despliegue dentro de los equipos de combate de brigada, las fuerzas de operaciones especiales y las unidades de abordaje naval impulsan patrones de pedidos predecibles que sustentan los modelos de negocio de los contratistas principales y los armeros especializados. La funcionalidad cruzada con los sistemas de soldado emergentes, incluidos los rieles con alimentación eléctrica y los enlaces de datos seguros, fortalece la narrativa de integración favorecida por los consejos de adquisición.

Las agencias de seguridad nacional registran una CAGR del 6,72%, la más rápida entre los segmentos de aplicación. Los incidentes de alta visibilidad han llevado a los principales departamentos de policía occidentales y varios de Asia-Pacífico a reemplazar las plataformas .308 heredadas con rifles de mayor coeficiente balístico y menor retroceso capaces de precisión sub-0,5 MOA a 1.000 m. Los marcos de adquisición vinculan cada vez más las liberaciones de financiamiento a los hitos de certificación del operador, asegurando que los presupuestos de capacitación aumenten con los pedidos de equipos, consolidando ingresos recurrentes para munición y kits de mantenimiento.

Análisis Geográfico

América del Norte ancló el 38,22% de la facturación de 2025 gracias a las sostenidas asignaciones de defensa de los EE. UU. y la mayor comunidad civil de tiro de precisión del mundo. El tamaño del mercado de rifles de francotirador en la región se beneficia de las economías de escala a medida que los fabricantes distribuyen los costos fijos de I+D entre las producciones gubernamentales y comerciales. Al mismo tiempo, las disposiciones de compra nacional mantienen el contenido doméstico por encima del 80% en la mayoría de los contratos federales. Las unidades de operaciones especiales canadienses siguen los patrones de modernización de los EE. UU., lo que refuerza aún más la demanda regional.

Europa mantiene una participación significativa a través de una recapitalización gradual pero constante entre los miembros de la OTAN que buscan interoperabilidad y alcances efectivos extendidos. Las agendas de adquisición aquí enfatizan silenciadores integrados, cumplimiento de munición sin plomo y ópticas digitales de día y noche, alineándose con estrictos estándares ambientales y de sostenibilidad del soldado. Los sitios de entrenamiento de gran altitud en Noruega, Alemania e Italia también proporcionan terrenos para la metalurgia de cañones en frío extremo, alimentando la innovación que circula de vuelta hacia las líneas de productos globales.

Oriente Medio y África están preparados para una CAGR del 6,45% a medida que las monarquías del Golfo avanzan en programas de rearme multimillonarios y las fuerzas del África subsahariana invierten en capacidades de contraterrorismo y seguridad fronteriza. Los pedidos de gran volumen de Arabia Saudita y los Emiratos Árabes Unidos influyen en la estandarización de plataformas en toda la región. Las fuerzas especiales africanas se inclinan por los modelos europeos de acción de cerrojo compatibles con las cadenas de suministro de munición de la OTAN. Las asociaciones de capacitación en mantenimiento local a menudo acompañan estos contratos, desarrollando conjuntos de habilidades de armeros autóctonos que apoyan el mantenimiento del ciclo de vida.

Asia-Pacífico registra una adopción creciente impulsada por la emergente base de fabricación indígena de India y los requisitos de operaciones especiales australianas para sistemas antimaterial con ópticas multirol. El crecimiento económico paralelo en el Sudeste Asiático genera presupuestos de seguridad discrecionales que incluyen activos de francotirador de largo alcance, aunque las entregas siguen siendo sensibles a las aprobaciones de control de exportaciones de los fabricantes de equipos originales occidentales. América del Sur muestra una demanda moderada, impulsada principalmente por unidades policiales especializadas que combaten el crimen transnacional en entornos mixtos urbano-selváticos, con ciclos de adquisición estrechamente vinculados a la financiación multilateral de seguridad pública.

Panorama Competitivo

La intensidad competitiva es moderada, caracterizada por una combinación de marcas de armas de fuego de larga trayectoria y grandes empresas de defensa diversificadas. Barrett Firearms ha ampliado su huella de producción en Tennessee mediante una inversión en instalaciones de USD 76 millones para satisfacer los pedidos pendientes del diseño adaptable multirol MK22.[2]Barrett Firearms, "Barrett anuncia la expansión de su sede central," barrett.net La empresa aprovecha décadas de experiencia en calibres de gran tamaño mientras integra cañones de cambio rápido que se alinean con las tendencias actuales de modularidad. Los proveedores europeos como Heckler & Koch satisfacen la demanda nacional de programas de soldado futuro, habiendo asegurado el contrato G210 del Ejército Alemán para rifles de francotirador semiautomáticos de próxima generación. Estas plataformas priorizan la ergonomía, los recubrimientos de baja firma visual y la optimización del silenciador, alineándose con los requisitos de los usuarios finales continentales para el sigilo y el compromiso rápido. A nivel de componentes, los fabricantes de ópticas, incluidos Leonardo DRS, ELCAN y proveedores más pequeños de miras habilitadas con inteligencia artificial, compiten en potencia de cómputo integrada, fusión de sensores y características de seguridad de red.[3]Leonardo DRS, "DRS recibe contrato del Ejército de los EE. UU. para Miras de Armas Infrarrojas Avanzadas," drs.com

Los nuevos participantes en el mercado se centran cada vez más en materiales sostenibles y firmas de sonido reducidas, abordando dos puntos de dolor de los clientes que emergen rápidamente: el cumplimiento ambiental y el ocultamiento en la guerra urbana. Los fabricantes de proyectiles sin plomo se asocian con proveedores de cañones para mitigar el desgaste acelerado, formando consorcios entre empresas para acelerar los ensayos de calificación. Mientras tanto, las empresas de ciberseguridad empresarial colaboran con los fabricantes de equipos originales de ópticas para reforzar los enlaces inalámbricos de calculadoras balísticas contra amenazas de guerra electrónica, señalando una convergencia de la electrónica de defensa y la experiencia tradicional en armas de fuego dentro del mercado de rifles de francotirador.

Líderes de la Industria de Rifles de Francotirador

SNT Motiv Co., Ltd.

Accuracy International Ltd.

Strategic Armory Corps, LLC

Barrett Firearms Mfg, Inc.

Knights Armament Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La mayor fuerza paramilitar de India, la Fuerza Central de Policía de Reserva (CRPF), se está preparando para realizar nuevas pruebas para adquirir 200 rifles de francotirador junto con 20.000 rondas de munición .338 Lapua Magnum.

- Febrero de 2025: El Ministerio de Defensa del Reino Unido lanzó el "Proyecto SHAMER" para adquirir un sistema de rifle de francotirador de acción de cerrojo, multicalibre y chasis único para reemplazar los rifles L115 y L118 existentes. El contrato de adquisición, valorado entre GBP 1 millón (USD 1,37 millones) y GBP 4 millones (USD 5,49 millones), está programado para comenzar en junio de 2026 y concluir en junio de 2033.

Alcance del Informe Global del Mercado de Rifles de Francotirador

Los rifles de francotirador son rifles de alta precisión y largo alcance que se utilizan tanto en aplicaciones militares como de fuerzas del orden. El rifle de francotirador moderno es un sistema de arma portátil disparado desde el hombro con la opción de acción de cerrojo o acción semiautomática. Está equipado con una mira telescópica para una precisión extrema.

El informe del mercado de rifles de francotirador ha sido segmentado por alcance, aplicación y geografía. Por alcance, el mercado ha sido segmentado en hasta 1.000 metros y más de 1.000 metros. Por aplicación, el mercado ha sido segmentado en civil, fuerzas del orden y militar. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

El dimensionamiento del mercado y los pronósticos para todos los segmentos se han proporcionado en valor (USD).

| Hasta 1.000 m |

| Más de 1.000 m |

| 7,62*51 mm |

| .300 Winchester Magnum |

| .338 Lapua Magnum |

| .50 BMG |

| Otros Calibres |

| Acción de Cerrojo |

| Semiautomático |

| Militar |

| Seguridad Nacional |

| Civil |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Alcance | Hasta 1.000 m | ||

| Más de 1.000 m | |||

| Por Calibre | 7,62*51 mm | ||

| .300 Winchester Magnum | |||

| .338 Lapua Magnum | |||

| .50 BMG | |||

| Otros Calibres | |||

| Por Mecanismo de Operación | Acción de Cerrojo | ||

| Semiautomático | |||

| Por Aplicación | Militar | ||

| Seguridad Nacional | |||

| Civil | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de rifles de francotirador?

El mercado de rifles de francotirador se situó en USD 2,01 mil millones en 2026 y se proyecta que alcance USD 2,56 mil millones en 2031, reflejando una CAGR del 4,89% durante el período de pronóstico.

¿Qué categoría de alcance tiene la mayor participación?

Los sistemas de armas de más de 1.000 m mantuvieron el 51,62% de los ingresos en 2025 y mantendrán el liderazgo hasta 2031.

¿Qué región está creciendo más rápido?

Se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 6,45% hasta 2031, impulsada por los grandes programas de adquisición del Golfo.

¿Por qué los controles de exportación se consideran una restricción clave?

Los recientes cambios en las normas de los EE. UU. añadieron nuevos pasos de licencia para muchos rifles y ópticas, aumentando los costos de cumplimiento y retrasando los envíos para los exportadores.

¿Cómo influye la demanda civil en la innovación de productos?

Las ligas de tiro competitivo impulsan la precisión sub-MOA y las ópticas inteligentes, obligando a los fabricantes a introducir características que luego migran a las variantes militares.

¿Qué tendencia tecnológica dará forma a las futuras adquisiciones?

Se espera que las ópticas de control de fuego digital integradas que combinan imágenes térmicas, cómputo balístico y redes inalámbricas se conviertan en estándar en los rifles de francotirador de próxima generación.

Última actualización de la página el: