Tamaño y Participación del Mercado de Sistemas de Detección de Disparos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

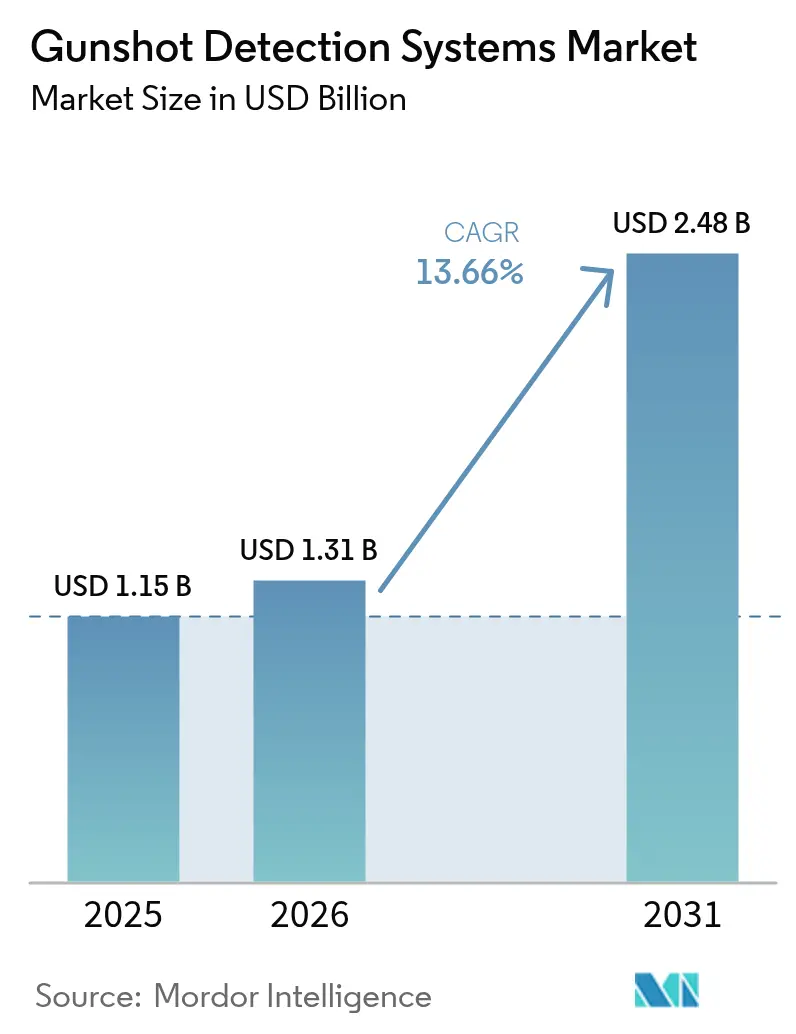

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Detección de Disparos por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de detección de disparos crezca de USD 1,15 mil millones en 2025 a USD 1,31 mil millones en 2026 y se prevé que alcance USD 2,48 mil millones para 2031 a una CAGR del 13,66% durante 2026-2031. La adopción se debe al aumento de la violencia armada urbana, el financiamiento constante del sector público y la capacidad comprobada de las plataformas de doble sensor para reducir las falsas alertas. Los proveedores han pivotado de las ventas de hardware a los servicios de suscripción, brindando a los municipios acceso a actualizaciones continuas sin grandes desembolsos de capital. La convergencia tecnológica con análisis de video, drones autónomos y plataformas de centros de crimen en tiempo real amplía la huella direccionable del mercado hacia la educación, la infraestructura crítica y la conciencia situacional en el campo de batalla. América del Norte lidera con despliegues de ciudades de amplia cobertura y sólidas canalizaciones de subvenciones, mientras que Asia-Pacífico se acelera impulsada por el gasto en ciudades inteligentes y la innovación doméstica en sensores.

Conclusiones Clave del Informe

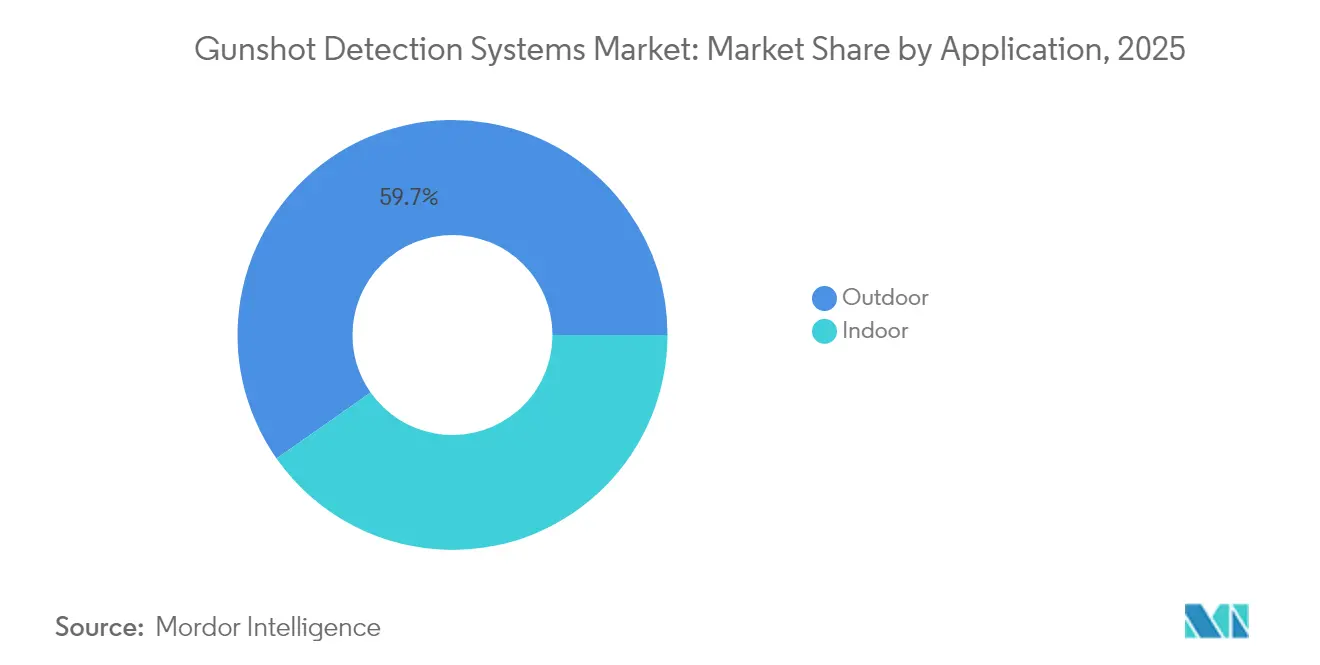

- Por aplicación, los entornos exteriores representaron el 59,74% de la participación del mercado de sistemas de detección de disparos en 2025; se proyecta que los despliegues interiores crezcan a una CAGR del 11,22% hasta 2031.

- Por instalación, los sistemas fijos representaron el 52,10% del mercado de sistemas de detección de disparos en 2025; se prevé que las unidades montadas en soldados se expandan a una CAGR del 15,21% entre 2026 y 2031.

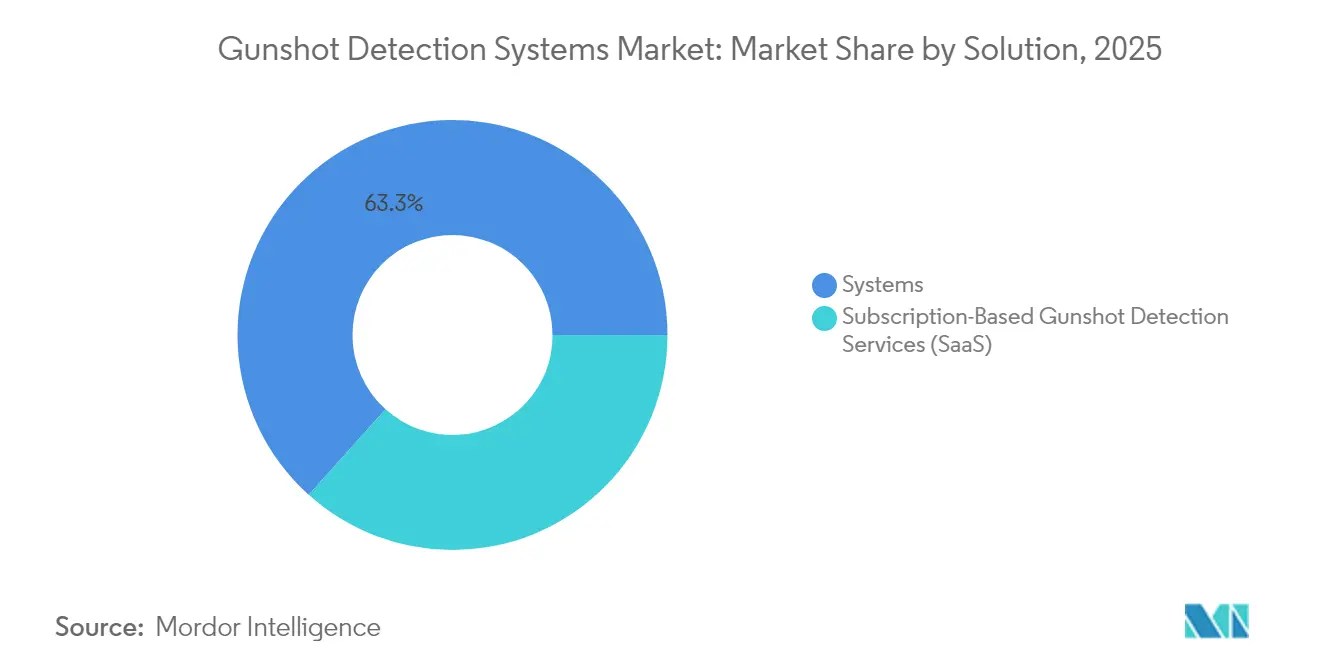

- Por solución, los sistemas integrados lideraron con una participación de ingresos del 63,34% en 2025, mientras que los servicios de suscripción avanzan a una CAGR del 14,12% hasta 2031.

- Por usuario final, las agencias de aplicación de la ley representaron el 48,62% de la participación del mercado de sistemas de detección de disparos en 2025; los campus e instituciones educativas están preparados para registrar una CAGR del 13,97% hasta 2031.

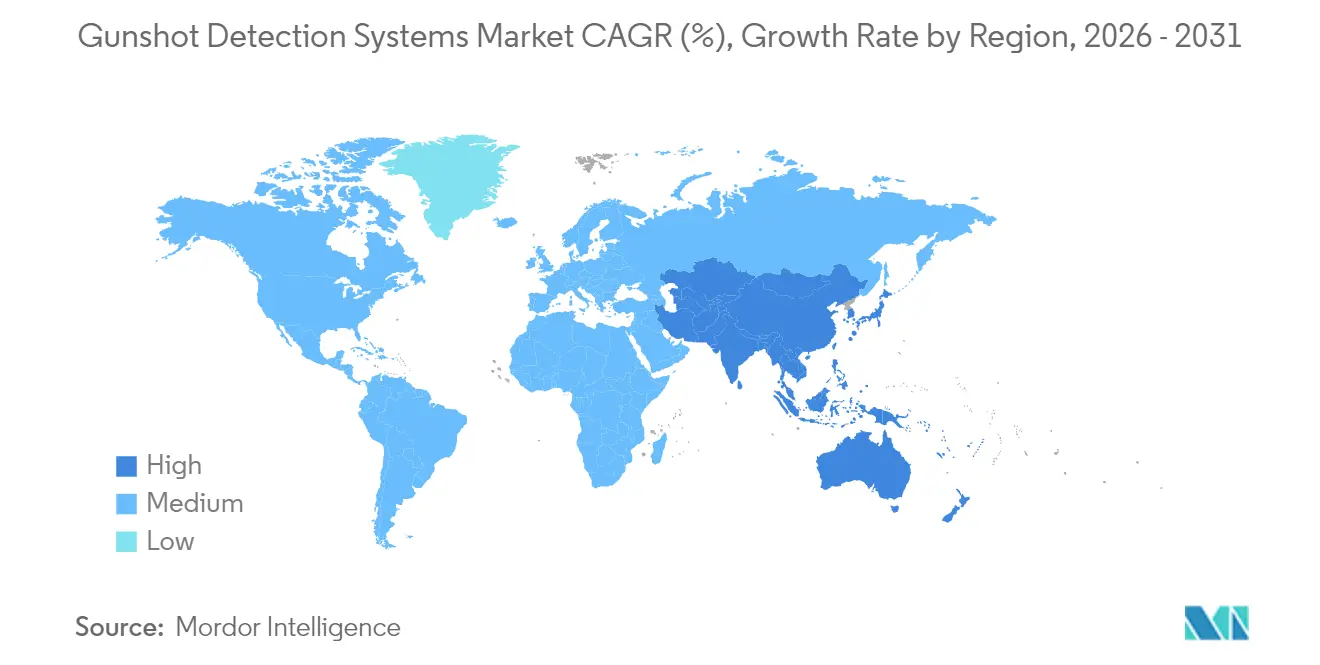

- Por geografía, América del Norte representó el 40,15% del mercado de sistemas de detección de disparos en 2025, mientras que Asia-Pacífico está preparada para registrar una CAGR del 9,12% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Detección de Disparos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la violencia relacionada con armas de fuego en las principales ciudades | +4.1% | América del Norte, América Latina, centros urbanos europeos seleccionados | Corto plazo (≤ 2 años) |

| Crecimiento de subvenciones federales y municipales para tecnología de seguridad | +3.4% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Mejoras de precisión por fusión de sensores acústicos e infrarrojos | +2.7% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Modernización de equipos de conciencia situacional del soldado | +2.0% | América del Norte, Oriente Medio, Europa | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguros para sitios protegidos | +1.4% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Demanda de centros de crimen en tiempo real para fuentes listas para API | +1.1% | América del Norte, centros urbanos europeos y asiáticos seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la violencia relacionada con armas de fuego en las principales ciudades

Las ciudades que experimentan mayores incidentes con armas de fuego están adoptando redes de detección como infraestructura de primera línea. Estados Unidos registró 40.886 muertes por violencia armada y 31.652 heridos en 2024, generando una carga económica de USD 557 mil millones. Solo el 15% de los disparos fue reportado a través del 911 en San Francisco, pero los sensores de audio captaron el resto, proporcionando a los despachadores alertas geolocalizadas en menos de un minuto.[1]Departamento de Policía de San Francisco, "Política de Tecnología de Vigilancia: Grabadora de Audio – ShotSpotter," sanfranciscopolice.orgInvestigaciones clínicas independientes también mostraron que los tiempos de traslado para víctimas de disparos se redujeron de 4 minutos a 2 minutos tras el despliegue, mejorando las probabilidades de supervivencia. Estos beneficios refuerzan el argumento de financiamiento para una cobertura adicional por milla cuadrada.

Crecimiento de subvenciones federales y municipales para tecnología de seguridad

Los programas de subvenciones dedicados están reduciendo las barreras de adopción para jurisdicciones de tamaño mediano. Varios estados de Estados Unidos han reservado fondos para la detección de armas habilitada por inteligencia artificial en instalaciones de educación primaria y secundaria, junto con asignaciones a nivel municipal que cubren las tarifas de suscripción. Una evaluación tecnológica nacional subrayó la importancia de las soluciones con API abiertas e integración con sistemas de despacho asistido por computadora (CAD), orientando aún más los fondos hacia proveedores interoperables.[2]Departamento de Seguridad Nacional de Estados Unidos, "Informe de Evaluación de Campo Operacional del Sistema de Detección de Disparos," dhs.gov

Mejoras de precisión por fusión de sensores acústicos e infrarrojos

Los nodos de doble sensor que fusionan firmas acústicas de ondas de choque con reconocimiento infrarrojo del destello del cañón alcanzan ahora una precisión del 99,9% en pruebas de fuego real, impulsando los avances en el Mercado de Sistemas de Detección de Disparos. Los algoritmos patentados analizan ambas señales de forma simultánea, lo que permite una clasificación fiable incluso cuando se producen alarmas o fuegos artificiales al mismo tiempo. El salto en el rendimiento ha renovado la confianza de los compradores y ha ampliado la idoneidad para recintos interiores de alta densidad.

Modernización de equipos de conciencia situacional del soldado

Los detectores ligeros de uso personal localizan el fuego de francotiradores en menos de 0,25 segundos y envían las coordenadas a las pantallas del casco, apoyando la innovación en el Mercado de Sistemas de Detección de Disparos al mejorar la supervivencia de las pequeñas unidades. Los ministerios de defensa están integrando estos módulos en programas digitales de soldado más amplios, creando una vía para chips robustecidos de bajo consumo que posteriormente migran hacia productos civiles.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e inversión operativa para despliegues de múltiples nodos | -4.1% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Fiabilidad probatoria y preocupaciones por falsas alertas | -2.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Riesgo de litigios por privacidad y libertades civiles | -2.0% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Presupuestos que se desplazan hacia plataformas de drones con múltiples sensores | -1.4% | América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de despliegue dificultan la adopción generalizada

Las redes tradicionales cuestan entre USD 65.000 y USD 95.000 por milla cuadrada al año, lo que limita la expansión más allá de las grandes ciudades. Los modelos de suscripción que convierten el gasto de capital en gasto operativo están ganando terreno, mientras que las unidades de procesamiento en el borde como el ATD-300 reducen las cargas del servidor y el número de sensores, disminuyendo el costo total de propiedad.

Fiabilidad probatoria y preocupaciones por falsas alertas

Evaluaciones académicas en varias ciudades de Estados Unidos encontraron que algunas alertas tenían un 15% más de probabilidad de ser infundadas que las llamadas al 911 comparables, lo que provocó un escrutinio judicial sobre su uso probatorio.[3]Eric L. Piza, "Evaluación de los Despliegues de ShotSpotter," nij.ojp.govLos defensores de las libertades civiles también han cuestionado la grabación ambiental continua, desencadenando debates de política sobre los períodos de retención y las pistas de auditoría. Los proveedores están respondiendo con una revisión humana más estricta y registros de auditoría transparentes para mantener la confianza de los usuarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Nodos Exteriores Anclan el Liderazgo del Mercado

Los despliegues exteriores representaron el 59,74% de los ingresos de 2025, consolidando su estatus como la capa principal de inteligencia sobre disparos urbanos. Las matrices de malla de amplia cobertura triangularizan las ondas de choque a través de callejones, parques y vías arteriales, cubriendo la brecha de reporte del 85% detectada en los conjuntos de datos de las ciudades. La vinculación de alertas con cámaras de vigilancia permite la verificación audiovisual conjunta, proporcionando a las patrullas evidencia procesable en 60 segundos. Esta integración apoya el mandato más amplio de ciudad inteligente de superponer sensores dispares en una plataforma de mando unificada.

Las soluciones interiores se están acelerando a una CAGR del 11,22% a medida que los consejos educativos, los estadios y los campus corporativos responden al aumento de los incidentes de tiradores activos. Los dispositivos acústicos-infrarrojos duales como Guardian alcanzan una precisión del 99,9% in situ, incluso en pasillos con mucho eco. Los estudios piloto en corredores escolares con micrófonos calibrados en laboratorio mejoraron aún más la clasificación a una precisión del 99,99%, estableciendo un nuevo estándar de referencia para el rendimiento en espacios cerrados. La combinación de alertas con sistemas de automatización de edificios activa bloqueos y canales de notificación masiva, extendiendo el valor más allá de la primera respuesta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: La Infraestructura Fija Proporciona Cobertura Base

Las instalaciones fijas representaron el 52,10% del tamaño del mercado de sistemas de detección de disparos en 2025 debido a su idoneidad para vecindarios de alta densidad. Las agencias municipales valoran su monitoreo continuo y su integración con las redes de fibra existentes. Los datos de las auditorías policiales mostraron que solo el 15% de los disparos al aire libre llegó a las líneas de emergencia, destacando la importancia de los nodos fijos para capturar incidentes silenciosos.

Se proyecta que los formatos montados en soldados y portátiles registren una CAGR del 15,21% a medida que las fuerzas de defensa priorizan equipos compactos de conciencia situacional. Los paquetes de sensores montados en el hombro que pesan menos de 230 gramos se comunican con auriculares de radio, mejorando la supervivencia durante las operaciones urbanas. Las matrices montadas en vehículos completan la categoría, proporcionando a los coches patrulla y los transportes blindados detección en movimiento que se alimenta automáticamente en las consolas de despacho para el ajuste de rutas.

Por Solución: Los Sistemas Siguen Siendo Dominantes, los Servicios Aumentan

Los paquetes integrados de hardware y software aún representaron el 63,34% del gasto de 2025, respaldados por proyectos de infraestructura planificados a largo plazo. Los proveedores incorporan clasificadores sofisticados en estos nodos, filtrando fuegos artificiales, explosiones de escape y contenedores que se cierran de golpe con una latencia inferior a un segundo. La base instalada tranquiliza a los consejos municipales que evalúan futuras actualizaciones.

Sin embargo, los servicios avanzan a una CAGR del 14,12% respaldados por contratos SaaS que facturan por milla cuadrada. Las suscripciones anuales incluyen análisis en la nube, actualizaciones de firmware y revisión humana las 24 horas del día, los 7 días de la semana, convirtiendo el mantenimiento impredecible en presupuestos operativos predecibles. Un proveedor líder ahora cubre 1.076 millas cuadradas en 177 ciudades y 20 universidades, subrayando las ventajas de escala de un modelo de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Fuerzas del Orden Dominan, la Educación Crece Rápidamente

Las agencias de aplicación de la ley representaron el 48,62% de la participación del mercado de sistemas de detección de disparos en 2025. Los despliegues envían alertas en tiempo real al software de despacho asistido por computadora, permitiendo a los agentes llegar antes y recoger casquillos antes de que sean eliminados por el clima o los peatones. Los mapas de calor ricos en datos guían la asignación de recursos y las intervenciones basadas en la comunidad.

Los campus son el grupo de compradores de más rápido crecimiento con una CAGR del 13,97%, impulsado por 330 tiroteos escolares reportados en 2024. Los distritos están superponiendo sensores de detección de disparos sobre las redes de cámaras existentes para satisfacer los requisitos de subvenciones a nivel estatal que exigen soluciones verificadas. Las certificaciones de seguridad nacional y las métricas de bajas falsas alertas influyen en la puntuación de las adquisiciones, lo que impulsa a los proveedores a publicar informes de validación revisados por pares.

Análisis Geográfico

América del Norte generó la mayor participación con el 40,15% en 2025. Los persistentes incidentes con armas de fuego, combinados con programas federales como la Subvención de Asistencia a la Justicia, sustentan el gasto continuo en la expansión del mercado de sistemas de detección de disparos. La integración con centros de crimen en tiempo real en Nueva York, Chicago y San Francisco demuestra madurez operativa, mientras que los flujos de financiamiento filantrópico amplían la cobertura hacia vecindarios desatendidos.

Europa se caracteriza por sólidos marcos de privacidad que dan forma al diseño del despliegue. Los proveedores deben adaptarse a las normas de minimización de datos y a los períodos de retención limitados, favoreciendo las alertas procesadas en el borde en lugar de la grabación continua. La adopción entre los servicios de policía metropolitana del Reino Unido, Francia y los Países Bajos se centra en la protección de centros de tránsito y distritos turísticos.

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 9,12% a medida que los programas de ciudades inteligentes se despliegan en China, India y el Sudeste Asiático. Los fabricantes de sensores nacionales se benefician de los incentivos gubernamentales, y la creciente urbanización aumenta la demanda de seguridad perimetral escalable. Los ministerios de defensa de la región también están probando variantes montadas en soldados, tomando como referencia la experiencia en el campo de batalla de Estados Unidos y Europa.

América del Sur enfrenta altas tasas de homicidio en varias capitales, lo que impulsa proyectos piloto municipales a pesar de los presupuestos limitados. Los planes de suscripción que evitan los altos costos iniciales están ganando terreno. Oriente Medio y partes de África adoptan la tecnología principalmente para proteger la infraestructura energética crítica y los eventos a gran escala, a menudo combinando la detección de disparos con la vigilancia de drones para una interdicción rápida.

Panorama regulatorio

La regulación de los sistemas de detección de disparos está cada vez más determinada por marcos locales de gobernanza de vigilancia que condicionan la implementación a políticas de uso documentadas, revisión pública y auditorías periódicas. En los Estados Unidos, la supervisión a nivel municipal se ha traducido en requisitos formales como los Informes de Especificación de Tecnología de Vigilancia (STSR) y aprobaciones del concejo para sistemas acústicos de detección de disparos, tal como se refleja en la documentación de Detroit. Agencias como el NYPD también han publicado políticas de impacto y uso que restringen el acceso al audio y definen controles de retención y compartición.

En el ámbito de la defensa y las operaciones transfronterizas, los proveedores deben gestionar la exposición al control de exportaciones para configuraciones de doble uso. Las normas estadounidenses de control de exportaciones vinculadas a la Lista de Municiones de los Estados Unidos (USML) pueden afectar a ciertas tecnologías de detección y localización orientadas a defensa y su software asociado, lo que aumenta la carga de cumplimiento para los proveedores que atienden tanto a clientes militares como civiles. Al mismo tiempo, el riesgo de litigios relacionados con la fiabilidad probatoria y la privacidad continúa influyendo en las políticas operativas y en la puntuación de adquisiciones, lo que mantiene en el centro de las decisiones de adopción a los registros de auditoría, los flujos de revisión humana y las limitaciones claras sobre los casos de uso de vigilancia de voz.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de componentes y la fabricación de nodos (micrófonos acústicos, sensores infrarrojos opcionales, temporización GPS, módulos de cómputo en el borde, comunicaciones), y luego avanza hacia el desarrollo de algoritmos y su integración en entornos de mando y control. Las implementaciones de defensa y seguridad nacional ponen énfasis adicional en la resistencia estructural, las consideraciones de EMI/EMC y la interoperabilidad con C4I/BMS y radios tácticas, mientras que las implementaciones municipales priorizan la integración con CAD, las alimentaciones en tiempo real de centros de delitos y el manejo de datos conforme a políticas. Los proveedores incluyen especialistas y proveedores orientados a defensa como SoundThinking, Acoem (serie ATD), Thales (Acusonic), ASELSAN (serie SEDA) y QinetiQ (sistemas EARS), junto con integradores y redes de distribuidores que empaquetan la instalación y la prestación de servicios.

La adquisición y la entrega en fases posteriores suelen depender de licitaciones públicas, mecanismos de compra cooperativa y contratos de servicio a largo plazo que agrupan monitoreo, analítica, actualizaciones de firmware y soporte. Por ejemplo, Wytec International obtuvo acceso a un canal de compra cooperativa multiestatal (TXShare), ampliando la vía de acceso al mercado para agencias públicas, mientras que las señales de demanda de defensa aparecen en la actividad de contratos del gobierno de EE. UU. vinculados a tecnologías de detección que respaldan C5ISR. Las operaciones y el mantenimiento, incluida la sintonización continua de la clasificación y la revisión humana, son elementos recurrentes de la cadena, lo que refuerza el cambio de las ventas únicas de hardware hacia ingresos impulsados por suscripciones y renovaciones.

Panorama Competitivo

El mercado de sistemas de detección de disparos presenta una concentración moderada, con aproximadamente una docena de proveedores que se reparten la mayoría de los contratos. El especialista líder SoundThinking opera el mayor centro de revisión en la nube, procesando más de 328.000 eventos de disparos en 2024. Las grandes empresas de defensa como Raytheon BBN y Thales capitalizan la profunda investigación acústica para atender a clientes militares y de seguridad nacional. QinetiQ mantiene una ventaja en soluciones portátiles para soldados, suministrando más de 19.500 sistemas a nivel mundial.

Las alianzas estratégicas están ampliando el alcance de distribución. PSA Security Network recientemente añadió a Shooter Detection Systems a su catálogo de integradores, permitiendo a más de 700 miembros cotizar proyectos llave en mano. La adquisición de Shooter Detection Systems por parte de Alarm.com amplió su ecosistema de servicios de edificios conectados, señalando la convergencia entre la detección de intrusiones tradicional y la mitigación de tiradores activos. Los nuevos participantes de inteligencia artificial en el borde como Acoem ofrecen nodos de un solo sensor que se conectan a las tomas Ethernet existentes, reduciendo la complejidad de instalación y desafiando a los titulares de múltiples sensores.

Los proveedores se diferencian por las tasas de falsas alertas, la apertura de la API y el registro de calidad probatoria. La certificación por parte de agencias como el Departamento de Seguridad Nacional de Estados Unidos (DHS) es ahora un requisito común en las licitaciones, favoreciendo a las empresas con datos de pruebas transparentes. A medida que el mercado escala, los estándares de consorcio sobre intercambio de datos y formatos de auditoría probablemente empujarán a los rezagados hacia la colaboración o la adquisición.

Líderes de la Industria de Sistemas de Detección de Disparos

SoundThinking, Inc.

Shooter Detection Systems LLC

Raytheon BBN (RTX Corporation)

QinetiQ Group plc

ACOEM Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las renovaciones de servicio y las implementaciones conformes con las políticas crean un espacio de oportunidad a corto plazo en jurisdicciones que prefieren adquisiciones basadas en gastos operativos y resultados medibles en lugar de grandes compras de infraestructura por adelantado. SoundThinking reveló múltiples renovaciones de clientes de ShotSpotter a varios años completadas en el segundo trimestre de 2026, y la actividad de contratación municipal, como el contrato de cinco años de ShotSpotter Flex otorgado por la ciudad de Richmond, muestra una disposición continua a financiar la detección como un servicio gestionado. Este entorno favorece a los proveedores que puedan documentar auditabilidad, integrarse con CAD y centros de delitos en tiempo real, y reducir las falsas alertas mediante la fusión de sensores y la verificación humana.

La modernización de la defensa y los requisitos de detección de amenazas múltiples también están ampliando la demanda adyacente de localización acústica portátil y pasiva, incluidos sistemas diseñados para funcionar bajo restricciones de guerra electrónica. El contrato del Ministerio de Defensa del Reino Unido bajo el Proyecto SERPENS para el SONUS de Leonardo UK destaca la adquisición activa de capacidad de localización acústica de armas, mientras que la actividad de licitaciones de EE. UU. para detección portátil y basada en tejidos apunta a una convergencia entre la detección de disparos y la detección más amplia de eventos acústicos, incluidas las firmas relacionadas con sUAS. En conjunto, estos programas respaldan hojas de ruta de productos centradas en factores de forma más ligeros, IA en el borde e integración segura en pilas de seguridad tácticas y civiles sin dependencias de grabación ambiental continua.

Desarrollos recientes del sector

- Julio de 2026: SoundThinking anunció múltiples renovaciones de clientes de ShotSpotter a varios años completadas durante el segundo trimestre de 2026, por un total de más de USD 23 millones en valor de contrato, incluidas extensiones hasta 2029 para determinadas agencias. Este conjunto de renovaciones refuerza el cambio del mercado hacia implementaciones impulsadas por suscripción, en las que las ciudades financian análisis continuos, soporte y actualizaciones a través de compromisos de servicio plurianuales.

- Marzo de 2025: Shooter Detection Systems anunció una integración con Genea Security para conectar los eventos de detección de disparos en interiores con una plataforma de control de acceso en la nube utilizada en instituciones de educación superior y otras instalaciones. Esta vinculación respalda flujos de trabajo automatizados más rápidos, como el bloqueo y la coordinación de incidentes, y posiciona la detección de disparos como un componente nativo dentro de sistemas operativos más amplios de seguridad de edificios.

- Mayo de 2024: Shooter Detection Systems se unió a PSA Security Network como socio tecnológico para ampliar el acceso a sus soluciones de inteligencia sobre tiradores activos a través de un extenso ecosistema de integradores. Una mayor disponibilidad de integradores reduce la fricción en las implementaciones comerciales y de campus al empaquetar el diseño, la instalación y el soporte continuo en canales de adquisición establecidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de detección de disparos abarca soluciones que detectan disparos de armas de fuego y envían una alerta con una estimación de ubicación a los equipos de respuesta, utilizando hardware de detección dedicado más software y servicios de soporte.

Exclusiones de alcance: excluimos las soluciones que dependen únicamente de analítica de video o de alertas móviles colaborativas sin sensores de disparo dedicados.

Descripción general de la segmentación

- Por Aplicación

- Interior

- Exterior

- Por Instalación

- Fija

- Montada en Vehículo

- Montada en Soldado / Portátil

- Por Solución

- Sistemas

- Servicios de Detección de Disparos Basados en Suscripción (SaaS)

- Por Usuario Final

- Defensa y Fuerzas Militares

- Agencias de Aplicación de la Ley

- Infraestructura Comercial y Crítica

- Campus e Instituciones Educativas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una visión clara de las señales del lado de la demanda y los patrones de financiamiento público vinculados a las compras de tecnología de seguridad pública. Utilizamos fuentes como el programa de datos delictivos del FBI, la Oficina de Estadísticas de Justicia y portales de adquisiciones públicas para comprender dónde es más probable que se produzcan implementaciones y cómo tienden a cambiar los presupuestos año tras año.

También revisamos normas y material relacionado con pruebas de detección acústica cuando estaba disponible, además de artículos técnicos públicos y patentes para mapear qué es factible en condiciones interiores y exteriores. Del lado de la oferta, nos basamos en presentaciones públicas de empresas, materiales para inversores, comunicados de prensa y sitios web de asociaciones para captar el posicionamiento de productos y los movimientos habituales de salida al mercado. Para verificar de forma cruzada indicios comerciales y de envíos en electrónica de sensores, consultamos una base de datos de envíos de importación/exportación y una suscripción a una base de datos de patentes, lo que ayudó a validar la coherencia de los tiempos y los niveles de actividad. Estas fuentes documentales son solo ilustrativas, y se utilizaron otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias y encuestas con una combinación de proveedores de soluciones, integradores y usuarios de los sectores de aplicación de la ley, defensa y comercial o de infraestructura crítica. Las conversaciones se centraron en los tamaños típicos de implementación, el comportamiento de suscripción anual, los ciclos de reemplazo y qué suele incluirse en las instalaciones, lo que luego ayudó a confirmar los supuestos documentales y a cerrar brechas donde los datos públicos son escasos. Para obtener una visión global, la cobertura se equilibró entre las principales regiones para poder comprobar si los factores de adopción eran locales o generalmente consistentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Altos ejecutivos: 17% | APAC: 44% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 48% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó con una estructura de arriba hacia abajo y de abajo hacia arriba, donde el conjunto de demanda se reconstruye primero utilizando señales de gasto en seguridad pública e intensidad de implementación, y luego los totales se contrastan con cálculos selectivos del lado de los proveedores. En la práctica, estimamos los sitios abordables y las necesidades de cobertura por geografía, y luego aplicamos el comportamiento de adopción y renovación confirmado en las entrevistas, lo que ancló el valor final del mercado.

Los insumos clave utilizados en el modelo incluyeron la combinación de implementaciones interiores y exteriores, la cobertura promedio de área por nodo sensor, las tasas típicas de adopción de suscripción de software, las expectativas de renovación y abandono, y el momento de los ciclos de instalación vinculados a la elaboración de presupuestos municipales. También rastreamos la participación relativa de las instalaciones fijas frente a las vehiculares o portátiles, ya que los precios y la intensidad del servicio difieren. Para las previsiones, se utilizó un análisis de escenarios en torno a la disponibilidad de financiamiento público y el momento de los grandes programas, y los supuestos se ajustaron utilizando el consenso de expertos sobre la rapidez con que las implementaciones escalan tras la prueba de valor. Donde las verificaciones de abajo hacia arriba presentaban brechas, las cubrimos con rangos conservadores para las bandas de precios típicas y la densidad de implementación, y luego estrechamos el rango tras la validación de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre las señales de demanda, las divulgaciones del lado de la oferta y lo que los entrevistados describieron como patrones realistas de implementación y precios. Cuando el modelo producía saltos inusuales por región o por tipo de instalación, se revisaban de nuevo los insumos y se reevaluaba la lógica antes de la aprobación final, y luego se volvía a contactar a los expertos relevantes si no se podía explicar una variación.

Actualizamos el informe anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican la adopción o los precios (como grandes programas públicos, cambios regulatorios o adjudicaciones de contratos importantes). Antes de la entrega, un analista realiza una nueva revisión de los supuestos clave para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de sistemas de detección de disparos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los sistemas de detección de disparos pueden diferir incluso cuando cubren el mismo tema, porque los tipos de soluciones y las líneas de ingresos incluidos no siempre son consistentes. Las diferencias también provienen del año utilizado para el dimensionamiento, la forma en que se reconocen los ingresos por suscripción y la rapidez con la que se supone que la adopción se extenderá más allá de las primeras implementaciones municipales.

Las herramientas de reconocimiento de disparos basadas únicamente en video quedan fuera del alcance de Mordor Intelligence, razón por la cual su valor de 2026 puede parecer más alto o más bajo que las estimaciones que agrupan una analítica de video más amplia en la misma categoría. Otras discrepancias suelen derivarse de si los ingresos por suscripción se contabilizan como valor total del contrato frente a ingresos anualizados, cómo se fijan los precios de las implementaciones mixtas (fijas frente a vehiculares o portátiles), y si las previsiones asumen que el financiamiento mediante subvenciones continúa a un ritmo agresivo sin un control de realidad basado en los tiempos de adquisición.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,31 mil millones de USD (2026) | |

| Consultora Global A | 1,16 mil millones de USD (2024) | Utiliza un año base anterior y parece dar más peso a los envíos de hardware a corto plazo, lo que puede subestimar el valor anualizado de los ingresos por suscripción y monitoreo en implementaciones a nivel de ciudad. |

| Rastreador de la Industria B | 0,96 mil millones de USD (2024) | Probablemente aplica una definición más estrecha, más cercana al hardware acústico principal, y puede excluir o descontar el software, las integraciones y los ingresos por servicios continuos, lo que reduce el valor de mercado declarado. |

La dispersión en las cifras publicadas se explica principalmente por lo que se cuenta como parte del sistema, cómo se trata el ingreso recurrente y si el año de dimensionamiento coincide con el mismo ciclo de demanda. Al mantener los insumos rastreables hasta la intensidad de implementación, la adopción de suscripciones y el momento realista de adquisición, la estimación sigue siendo más fácil de reproducir y de someter a pruebas de estrés cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de detección de disparos?

El mercado fue valorado en USD 1,31 mil millones en 2026 y se proyecta que alcance USD 2,48 mil millones para 2031, reflejando una CAGR del 13,66%.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se prevé que las instituciones educativas crezcan a una CAGR del 13,97% a medida que las escuelas integran plataformas de doble sensor en ecosistemas más amplios de seguridad en el campus.

¿Qué tan precisos son los sistemas modernos de detección de disparos?

Los sistemas que combinan detección acústica e infrarroja alcanzan hasta un 99,9% de precisión en pruebas de fuego real, reduciendo drásticamente las falsas alertas y aumentando la confianza de los usuarios.

¿Por qué las ciudades optan por la suscripción en lugar de la compra directa del sistema?

Los modelos de suscripción convierten los costos de capital en gastos operativos predecibles e incluyen actualizaciones continuas de software y firmware, facilitando la aprobación presupuestaria.

¿Qué mercado geográfico se espera que registre la mayor tasa de crecimiento hasta 2031?

Asia-Pacífico está preparada para liderar el crecimiento con una CAGR del 9,12%, impulsada por inversiones en ciudades inteligentes y el aumento de las preocupaciones de seguridad urbana.

¿Qué factores limitan una adopción más amplia en municipios más pequeños?

Los altos costos por milla cuadrada y las preocupaciones sobre la fiabilidad probatoria crean barreras, aunque los nuevos dispositivos de procesamiento en el borde y las subvenciones están comenzando a compensar estos desafíos.

Última actualización de la página el: