Tamaño y Participación del Mercado de Miras para Armas de Fuego

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

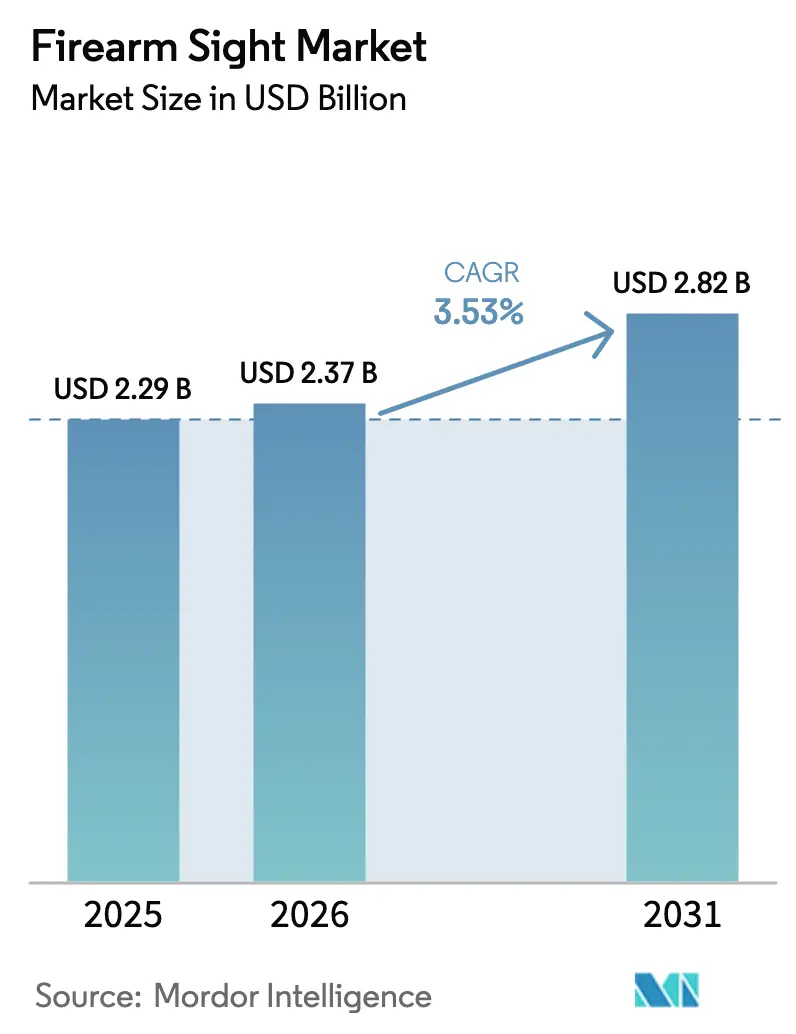

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

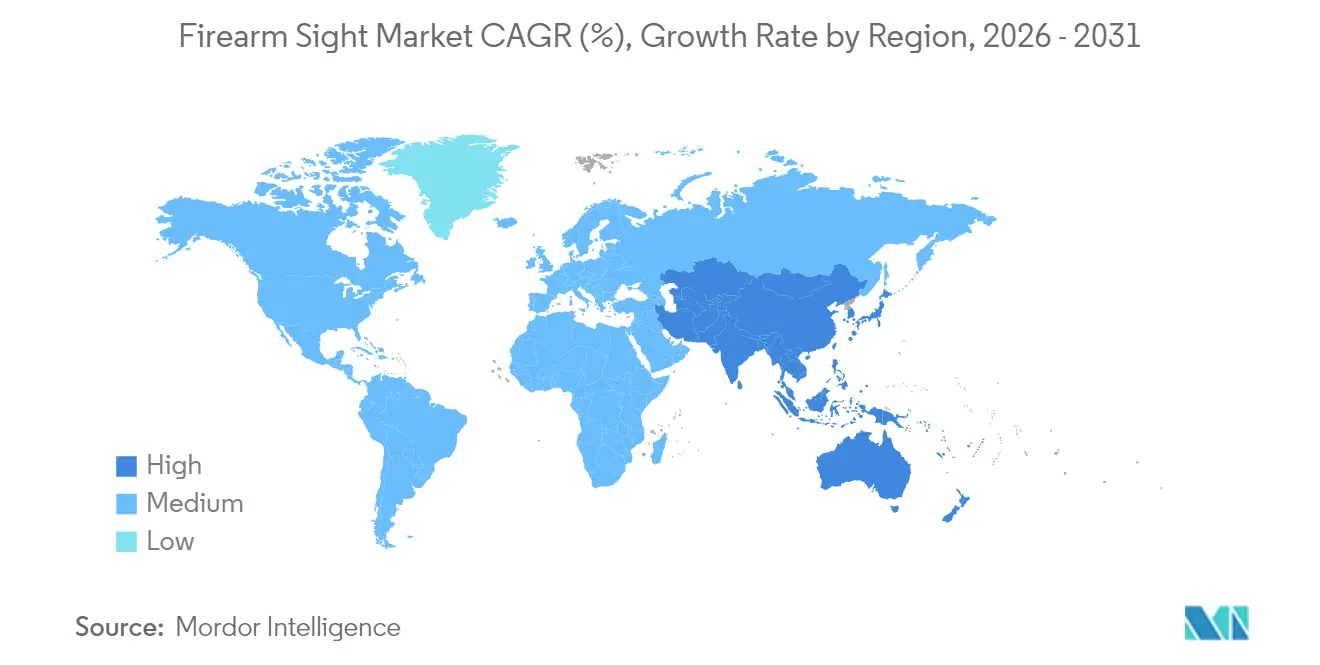

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

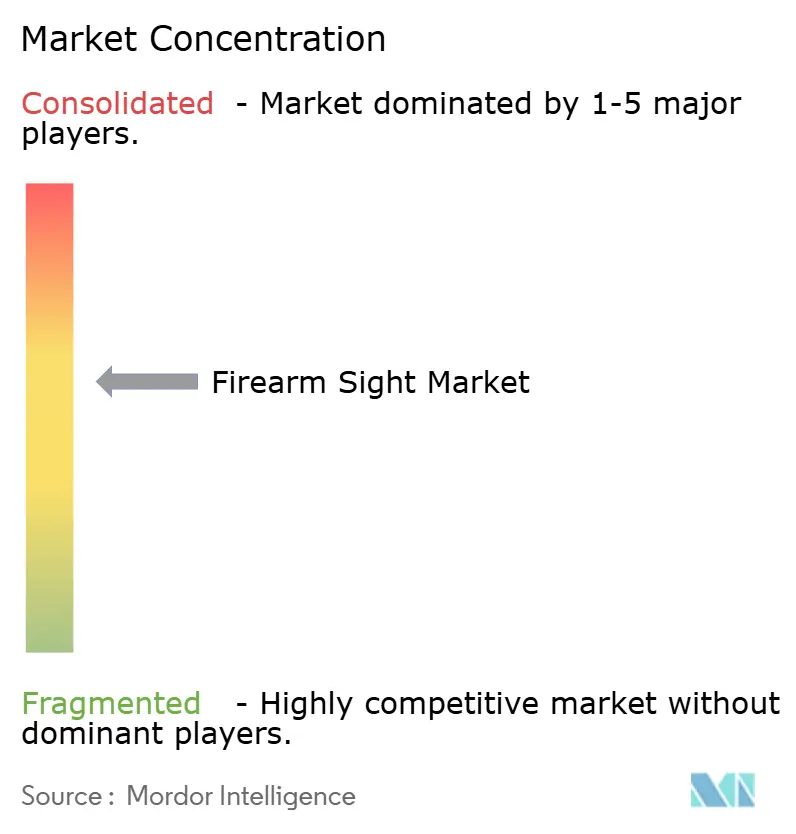

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Miras para Armas de Fuego por Mordor Intelligence

El tamaño del mercado de miras para armas de fuego en 2026 se estima en USD 2,37 mil millones, creciendo desde el valor de 2025 de USD 2,29 mil millones, con proyecciones para 2031 que muestran USD 2,82 mil millones, creciendo a una CAGR del 3,53% durante 2026-2031. Los sólidos programas de modernización en los ámbitos de defensa y seguridad pública están ampliando la base de usuarios y elevando los precios de venta promedio, mientras que la expansión de los ecosistemas digitales de control de fuego está redefiniendo las prioridades de adquisición. La óptica telescópica mantiene la demanda anclada en aplicaciones heredadas, aunque el atractivo de las plataformas innovadoras habilitadas con RA es innegable, dado que los ejércitos especifican medición de distancia integrada, redes inalámbricas y electrónica reforzada. Los organismos de seguridad pública autorizan ahora pistolas de servicio equipadas con óptica a gran escala, generando economías que se trasladan a los canales civiles y sosteniendo un amplio mercado secundario de monturas, baterías y servicios de entrenamiento. La ventaja competitiva está migrando hacia las empresas capaces de fusionar software, sensores y pantallas en carcasas robustas e intercambiables, y la resiliencia de la cadena de suministro en torno a semiconductores críticos se ha convertido en un diferenciador decisivo. El crecimiento regional se está reequilibrando a medida que Asia-Pacífico acelera programas de fusiles a gran escala, desafiando el histórico dominio de América del Norte e impulsando a los proveedores a diversificar sus huellas de fabricación.

Conclusiones Clave del Informe

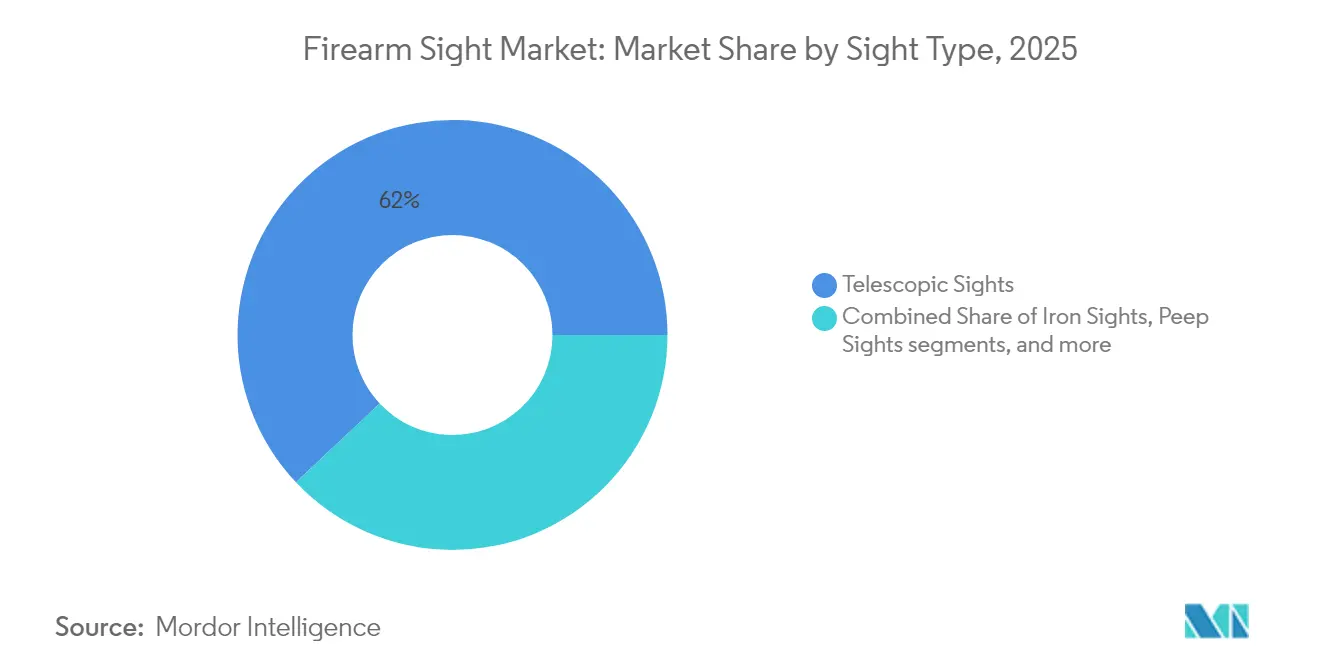

- Por tipo de mira, la óptica telescópica lideró con el 62,02% de la participación del mercado de miras para armas de fuego en 2025, y se proyecta que crezca a una CAGR del 3,77% hasta 2031.

- Por tecnología, las plataformas ópticas representaron una participación del 30,88% del mercado de miras para armas de fuego en 2025; los sistemas habilitados con RA registraron la expansión más rápida con una CAGR del 4,48% hasta 2031.

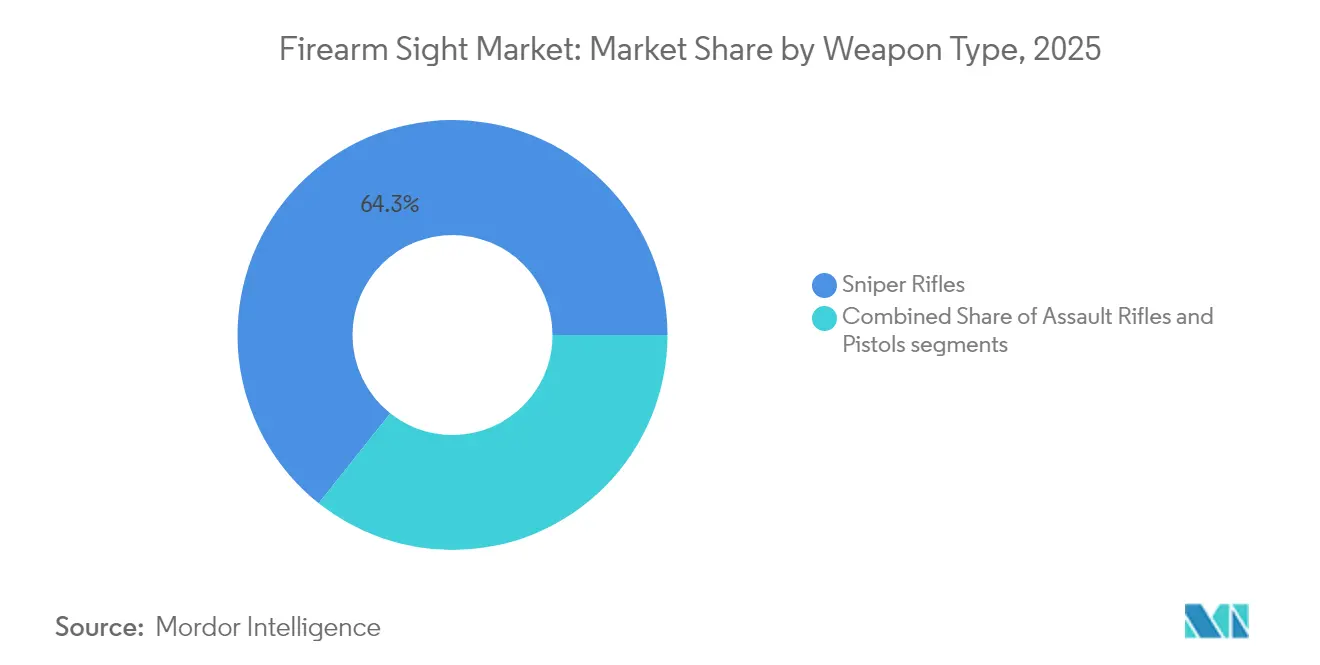

- Por tipo de arma, los fusiles de francotirador capturaron el 64,31% del tamaño del mercado de miras para armas de fuego en 2025 y avanzan a una CAGR del 3,72% hasta 2031.

- Por usuario final, el segmento militar mantuvo el 68,12% de la participación del mercado de miras para armas de fuego en 2025, creciendo a una CAGR del 3,81% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 31,04% del tamaño del mercado de miras para armas de fuego en 2025, mientras que Asia-Pacífico se expande a una CAGR del 4,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Miras para Armas de Fuego

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés global en los deportes de tiro y la caza recreativa | +0.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Iniciativas de modernización militar que impulsan la demanda de sistemas de mira avanzados | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción generalizada de ópticas de punto rojo entre los organismos de seguridad pública | +0.6% | América del Norte y Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Avances tecnológicos en sistemas ópticos ligeros y robustecidos | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de tecnologías de realidad aumentada (RA) y retícula digital | +0.7% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Flexibilización de las regulaciones sobre tenencia civil de armas de fuego en mercados globales seleccionados | +0.4% | Regional, principalmente América del Norte y Europa seleccionada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Modernización Militar que Impulsan la Demanda de Sistemas de Mira Avanzados

Los compradores de defensa están pivotando hacia ópticas a nivel de plataforma que fusionan la medición de distancia láser, el cálculo balístico y las funciones de enlace de datos en una sola carcasa. El programa XM157 del Ejército de los Estados Unidos, valorado en varios miles de millones de dólares, ejemplifica este cambio, otorgando una clara ventaja a los proveedores que dominan la convergencia de software y hardware. Las fuerzas aliadas replican la tendencia, ya que el Reino Unido despliega la Mira de Arma Fusionada Talon para modernizar los fusiles existentes con seguimiento térmico, reduciendo los costos de reemplazo y extendiendo la vida útil del servicio.[1]Alexander Candlin, "El Nuevo Sistema Talon Convertirá la Óptica Convencional del Fusil del Ejército Británico en una Mira Térmica," Forcesnews.com, forcesnews.com Dicha integración eleva los costos de cambio para las fuerzas armadas, estrechando las relaciones con los proveedores y agudizando las barreras de entrada para las empresas que carecen de competencias digitales. Los nuevos contratos especifican cada vez más firmware de arquitectura abierta y protocolos inalámbricos seguros, lo que indica que la interoperabilidad es ahora un requisito básico y no un diferenciador. En consecuencia, el mercado de miras para armas de fuego recompensa a los innovadores capaces de ofrecer ecosistemas integrales que soporten el brutal retroceso, las variaciones de temperatura y el escrutinio cibernético en el campo de batalla.

Adopción Generalizada de Ópticas de Punto Rojo entre los Organismos de Seguridad Pública

Los departamentos de policía están operacionalizando miras de punto rojo montadas en pistolas tras ensayos de varios años que validaron mejoras en la precisión y el tiempo de respuesta. El contrato de la Policía Estatal de Pensilvania para unidades Aimpoint ACRO P-2 ha establecido un referente que los organismos más pequeños imitan, impulsando el volumen y reduciendo los costos unitarios para los compradores civiles. Los datos de campo de 35 tiroteos con participación de agentes han disipado las preocupaciones sobre durabilidad, permitiendo a los administradores reacios al riesgo aprobar programas de óptica con mayor rapidez. A medida que los agentes individuales adquieren los mismos modelos para uso fuera de servicio, los fabricantes obtienen ventas minoristas secundarias sin gasto adicional en marketing. Las academias de entrenamiento han actualizado sus planes de estudio para incluir técnicas de desenfunde y procedimientos de puesta a cero específicos para óptica, creando un efecto de arrastre en el equipamiento auxiliar, como fundas y kits de limpieza. La cascada hacia el mercado de miras para armas de fuego se acelera porque las mejoras en garantía, duración de la batería y claridad de la lente satisfacen las exigencias de disponibilidad profesional, al tiempo que siguen siendo asequibles para los tiradores recreativos.

Avances Tecnológicos en Sistemas Ópticos Ligeros y Robustecidos

Los avances en química del vidrio y la fabricación aditiva permiten lentes más delgadas y carcasas resistentes a los impactos que reducen gramos sin sacrificar la claridad. Los sustratos calcogenuros, como el BDNL4, igualan el rendimiento en el infrarrojo del germanio pero toleran mayores variaciones térmicas, mitigando el riesgo en la cadena de suministro y mejorando la estabilidad de imagen en los visores térmicos. Las miras digitales de control de fuego que alcanzan el 100% de precisión con usuarios novatos destacan la convergencia de la óptica y los solucionadores balísticos impulsados por inteligencia artificial, limitando el error humano y acortando los ciclos de entrenamiento. Los microsensores ambientales se integran ahora en los cuerpos de las ópticas, alimentando algoritmos que ajustan automáticamente las retículas según la presión barométrica y la inclinación, manteniendo el cero en condiciones de campo. Estos avances amplían el mercado total direccionable de miras para armas de fuego al hacer factible la precisión premium para agentes de patrulla, cazadores y tiradores deportivos que anteriormente consideraban la electrónica demasiado frágil o pesada.

Integración de Realidad Aumentada y Tecnologías de Retícula Digital

Las miras para armas se están transformando en nodos de datos que superponen predicciones balísticas, identificaciones de objetivos y mensajes de red directamente en el campo visual del tirador. Programas como el Visor Nocturno Mejorado III vinculan las retículas térmicas a las pantallas del casco, confirmando que los dispositivos ópticos ya no son componentes aislados sino elementos de una red de sensor a tirador. Los micro-OLED de alto brillo mantienen la visibilidad de la retícula bajo la luz solar del desierto, mientras que los canales Bluetooth seguros transmiten señales de identificación amigo-enemigo al visor sin saturar el campo visual. Los registros de propiedad intelectual revelan trabajos sobre seguimiento de la caja ocular que centra las superposiciones digitales incluso en posturas de disparo incómodas, apuntando hacia una futura simetría de pantalla frontal con plataformas de vehículos. Esta difuminación de los roles de la óptica y el C4ISR significa que los oficiales de adquisiciones evalúan las miras no solo por claridad y durabilidad, sino también por resiliencia cibernética y logística de actualización de firmware, ampliando el horizonte competitivo más allá de las marcas ópticas tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones internacionales de comercio que rigen las exportaciones e importaciones de miras ópticas | -0.9% | Global, particularmente en el comercio entre Estados Unidos y China | Corto plazo (≤ 2 años) |

| Incertidumbre en los ciclos de adquisición de defensa que afecta los contratos a largo plazo | -0.6% | Global, concentrado en los principales mercados de defensa | Mediano plazo (2-4 años) |

| Altos costos de cumplimiento para la certificación en los canales de distribución civil | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones en el suministro de semiconductores que afectan la electrónica óptica compacta | -0.7% | Global, más severo en la fabricación de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones Internacionales de Comercio que Rigen las Exportaciones e Importaciones de Miras Ópticas

Las revisiones a las Regulaciones de Administración de Exportaciones de los Estados Unidos han reducido la validez de las licencias a un año e introducido nuevos códigos de clasificación, obligando a los fabricantes de óptica a volver a presentar la documentación anualmente, lo que absorbe recursos legales y financieros que las grandes contratistas soportan con mayor facilidad.[2]Oficina de Industria y Seguridad, "Revisión de los Requisitos de Licencia para Armas de Fuego," Federalregister.gov, federalregister.gov La actualización de la lista de control del Reino Unido de 2024 reflejó las obligaciones del Arreglo de Wassenaar, agrupando las miras de armas avanzadas junto con los sensores cuánticos emergentes, ampliando así los alcances de auditoría. Estos regímenes superpuestos obligan a las empresas a priorizar las entradas al mercado, abandonando a menudo países de nivel medio cuyo cumplimiento genera rendimientos marginales. Los distribuidores en regiones de alto riesgo enfrentan denegaciones presuntivas de licencias, fragmentando la disponibilidad de existencias y dificultando el soporte posventa. En conjunto, la carga administrativa frena el impulso exportador de los innovadores más pequeños y acelera la consolidación en el mercado de miras para armas de fuego, ya que los compradores se inclinan hacia proveedores con departamentos de cumplimiento internos.

Restricciones en el Suministro de Semiconductores que Afectan la Electrónica Óptica Compacta

Las marcas de óptica dependientes de emisores de arseniuro de galio han soportado aumentos de precios del 75% y plazos de entrega de 40 semanas tras la limitación por parte de China de las exportaciones de galio y germanio, insumos centrales para los módulos de visión nocturna. Los estudios encargados por el Pentágono advierten que las cadenas de imágenes de defensa corren el riesgo de sufrir brechas en las misiones si el suministro de obleas extranjeras colapsa, lo que ha impulsado adquisiciones de fábricas nacionales, como la compra por parte del gobierno del Reino Unido de una planta de arseniuro de galio para asegurar las necesidades de óptica militar. Los fabricantes rediseñan ahora las placas en torno a los ASIC disponibles en existencias, sacrificando la duración de la batería o las tasas de actualización. La priorización de los pedidos militares desvía la capacidad de los SKU civiles, agravando los déficits en los canales de caza y tiro competitivo. A largo plazo, la integración vertical en el empaquetado de chips parece inevitable para los proveedores de primer nivel, lo que podría alterar las estructuras de costos y profundizar las barreras de entrada en todo el mercado de miras para armas de fuego.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mira: El Dominio Telescópico Enfrenta la Disrupción Digital

Los productos telescópicos representaron el 62,02% del tamaño del mercado de miras para armas de fuego en 2025, ya que las fuerzas armadas, los cazadores y los competidores de precisión dependían de la óptica de aumento para objetivos a más de 300 m. A pesar de su arraigada participación, estos modelos también registraron una CAGR del 3,77%, lo que subraya que mejoras como la iluminación de fibra óptica y el vidrio de baja dispersión los mantienen relevantes. Los fabricantes combinan torretas tradicionales con computadoras balísticas integradas, creando SKU de transición que erosionan la frontera con las plataformas reflex. El ritmo de las miras de hierro y de anillo se mantiene modesto, reservado para el entrenamiento o como respaldo de emergencia cuando falla la electrónica. Las categorías reflex y láser crecen de manera constante en pistolas de servicio de corto alcance y carabinas de defensa personal, donde la velocidad supera a la magnificación.

La demanda paralela de miras de punto es impulsada por los mandatos de seguridad pública y las tendencias de porte oculto, añadiendo volumen sin erosionar la participación telescópica, ya que los usuarios suelen poseer ambos estilos para diferentes armas de fuego. El diseño XM157 de Vortex, que combina vidrio 1-8x con un telémetro integrado, ilustra cómo las familias telescópicas absorben el ADN digital, extendiendo su ciclo de vida. En consecuencia, el mercado de miras para armas de fuego sustenta una hoja de ruta de doble vía: vidrio clásico para precisión con larga distancia ocular y óptica con infusión digital que comprime múltiples accesorios en una sola carcasa robusta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Integración Digital se Acelera a Pesar de la Base Óptica

Las arquitecturas ópticas aún sustentaban el 30,88% de la participación del mercado de miras para armas de fuego en 2025, reflejando décadas de fabricación consolidada y fiabilidad de campo verificada. Sin embargo, las soluciones inteligentes habilitadas con RA lideran el crecimiento con una CAGR del 4,48%, ya que los ministerios de defensa integran la orientación en red en las doctrinas de infantería. Las plataformas térmicas y de visión nocturna siguen siendo prioridades de adquisición para las unidades de operaciones especiales, incluso cuando los precios unitarios superan los USD 7.000, lo que enfatiza la misión sobre el presupuesto. Mientras tanto, los compradores civiles se inclinan hacia miras híbridas que conservan retículas de vidrio grabadas utilizables con baterías agotadas, reduciendo el riesgo percibido de fallo electrónico.

La óptica térmica de la Mira Digital para Pistola de Holosun muestra avances en miniaturización que llevan los sensores de imagen activa a factores de forma de arma corta antes limitados a puntos LED. La cartera de control de fuego digital de Raytheon superpone tarjetas DOPE y correcciones de viento sobre una retícula FFP tradicional, simbolizando pantallas de realidad aumentada en lugar de una sustitución total. La narrativa de segmentación gira así en torno a la competencia de integración: los clientes valoran los flujos de actualización de firmware, el refuerzo del cifrado de datos y la sincronización de accesorios entre plataformas tanto como los recubrimientos de lentes, ampliando la lista de especificaciones que da forma al mercado de miras para armas de fuego.

Por Tipo de Arma: Las Aplicaciones para Francotiradores Impulsan el Crecimiento del Segmento Premium

Las plataformas para francotiradores poseían el 64,31% del tamaño del mercado de miras para armas de fuego en 2025 y se proyecta que superen el crecimiento general con una CAGR del 3,72%. Su influencia deriva de la disposición del mando a asignar presupuestos más elevados por fusil, lo que permite ópticas con medición de distancia láser, sensores de inclinación y magnificación variable en un solo chasis. Los fusiles de asalto retienen la corona de volumen entre las fuerzas de infantería, pero enfrentan techos de costo por unidad que empujan a los proveedores a modularizar las ofertas y compartir subconjuntos entre SKU. Las pistolas están alcanzando terreno debido al cambio generalizado de los departamentos de policía hacia puntos rojos montados en la corredera, un patrón replicado por los tiradores competitivos de USPSA cuyas listas de equipamiento desafían los reglamentos.

Los estándares de montaje interoperables permiten a los usuarios trasladar una óptica de USD 2.000 de una carabina a un fusil de tirador designado de la noche a la mañana, elevando las tasas de utilización y justificando las compras premium. La especificación del fusil Tipo 20 de Japón con rieles de patrón OTAN muestra cómo los nuevos contratos de armas incorporan interfaces compatibles con óptica en las configuraciones de fábrica, impulsando las tasas de equipamiento por soldado. En consecuencia, el gasto en accesorios por arma de fuego está aumentando, enriqueciendo los fondos de ingresos dentro del mercado de miras para armas de fuego incluso donde los números absolutos de adquisición de armas se mantienen estables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Modernización Militar Sostiene el Liderazgo del Mercado

Los ejércitos consumieron el 68,12% de la participación del mercado de miras para armas de fuego en 2025 y sostendrán una CAGR del 3,81% a medida que las adquisiciones pivoten de compras masivas a sensores de alta especificación que mejoran la letalidad individual. Estos programas adoptan a menudo modelos de actualización en espiral, insertando nueva electrónica en las carcasas de óptica existentes para extender la vida útil del servicio y los presupuestos. Los organismos de seguridad pública forman un grupo puente, exigiendo umbrales de impacto MIL-STD pero valorando el tamaño y el costo más cercanos al equipamiento de consumo. Los públicos de caza y tiro de precisión se benefician de características que antes solo utilizaban las fuerzas especiales, como retículas de atenuación automática y emparejamiento con cronógrafos Bluetooth.

El Servicio de Pesca y Vida Silvestre de los Estados Unidos contabilizó 47 millones de tiradores de precisión en 2024, una audiencia direccionable que sustenta las series de producción en volumen, manteniendo los precios minoristas asequibles e incentivando la I+D continua. Los éxitos comerciales como la tercera unidad holográfica millonésima de EOTECH demuestran que la tecnología antes de nicho puede convertirse en corriente principal cuando la fabricación se amortiza entre los canales de defensa y civil. En consecuencia, las decisiones sobre la hoja de ruta de productos consideran cada vez más el atractivo de doble uso, difuminando la división civil-militar en todo el mercado de miras para armas de fuego.

Análisis Geográfico

El liderazgo del mercado de miras para armas de fuego de América del Norte descansa en una combinación de amplio financiamiento de defensa, modernización de la seguridad pública y un ecosistema deportivo civil que en conjunto demandaron más del 31% de los ingresos globales en 2025. Los programas XM157 y ENVG-BN anclan la utilización de fábricas a largo plazo, mientras que la demanda civil de puntos rojos para pistolas garantiza un volumen continuo que suaviza los ciclos de producción. La modernización de los sistemas del soldado de Canadá y las mejoras en la seguridad fronteriza de México añaden demanda incremental y sostienen las cadenas de suministro de óptica transfronterizas. Los controles de exportación restringen el margen operativo, pero el consumo interno aún absorbe la mayor parte de la producción, amortiguando a los fabricantes frente a los choques externos.

Asia-Pacífico es el motor de crecimiento, expandiéndose a una CAGR del 4,36% sobre la base de asignaciones de defensa récord, como el presupuesto proyectado de India de USD 415,90 mil millones y los pedidos masivos de Japón de fusiles Tipo 20 con miras Aimpoint COMP M5. Los paquetes de HIMARS y armas de infantería de Australia incorporan óptica de proveedores estadounidenses y locales, reforzando la diversidad de la demanda regional. Las naciones de la ASEAN, impulsadas por disputas marítimas, adquieren carabinas modulares pretaladradas para óptica reflex o de aumento, ampliando las bases de instalación. Los clubes de tiro civil en Tailandia y Filipinas aumentan su membresía, añadiendo canales minoristas pequeños pero resilientes.

Europa mantiene un impulso constante vinculado a las iniciativas de la OTAN y las intensas tradiciones de caza. El programa térmico Talon del Reino Unido por USD 152 millones y el próximo reemplazo de fusiles de Alemania garantizan visibilidad en defensa, mientras que marcas como ZEISS pivotan hacia el crecimiento digital incluso al cerrar históricas plantas de vidrio. Los estados de Europa del Este aceleran las adquisiciones ante preocupaciones de seguridad, comprando óptica de precio medio que combina durabilidad con menor costo. La adopción civil se mantiene sólida en Escandinavia, donde los permisos de caza nocturna elevan la demanda de complementos térmicos. En conjunto, estos factores mantienen el alto valor por unidad de Europa en el mercado de miras para armas de fuego.

Panorama Competitivo

El mercado de miras para armas de fuego está moderadamente concentrado, con un grupo de especialistas ópticos de larga trayectoria compitiendo contra integradores de electrónica que empaquetan sensores, inteligencia artificial y comunicaciones en una sola óptica. La victoria de Vortex en el Ejército de los Estados Unidos por USD 2.700 millones subraya cómo la destreza digital puede superar el arraigado prestigio en vidrio, impulsando a los titulares a adquirir talento en firmware o licenciar algoritmos. Aimpoint profundiza las asociaciones con pistolas para capturar el auge del punto rojo, mientras que EOTECH capitaliza las patentes holográficas para diversificarse en magnificadores e híbridos térmicos. Los participantes chinos aprovechan la capacidad de semiconductores doméstica y desafían los niveles de precios, pero enfrentan obstáculos en las licencias de exportación que limitan la penetración en los mercados de la OTAN.

La resiliencia de la cadena de suministro ha emergido como una métrica a nivel de directorio; la nacionalización por parte del Reino Unido de una fábrica de arseniuro de galio destaca la intervención gubernamental cuando la óptica de defensa se considera estratégica.[4]Gobierno del Reino Unido, "El Gobierno del Reino Unido Adquiere la Fábrica de Newton Aycliffe de Coherent para Asegurar la Cadena de Suministro de Defensa," Semiconductortoday.com, semiconductortoday.com Las empresas exploran movimientos de integración vertical hacia óptica a nivel de oblea o tecnología de baterías para aislarse de los temblores geopolíticos. Las alianzas cooperativas de I+D entre fabricantes de armas de fuego y casas de óptica, como el paquete COA de Glock-Aimpoint, ilustran un pivote hacia ofertas integradas de fábrica que simplifican la adquisición por parte del usuario final y consolidan las preferencias del ecosistema. Las carreras de patentes en superposiciones de RA y balística conectada a la nube apuntan a un futuro donde los modelos de suscripción de software acompañen al hardware, reconfigurando los flujos de ingresos dentro del mercado de miras para armas de fuego.

Líderes de la Industria de Miras para Armas de Fuego

Bushnell (Revelyst, Inc.)

Leonardo DRS, Inc.

Beretta Holding S.A.

Aimpoint AB

SIG SAUER, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Leonardo DRS, Inc. recibió un pedido de USD 117 millones para continuar produciendo miras térmicas de próxima generación para el Ejército de los Estados Unidos. El pedido se enmarca en el contrato de Entrega Indefinida/Cantidad Indefinida (IDIQ) para el programa Familia de Miras para Armas – Individual (FWS-I).

- Julio de 2024: Teledyne FLIR recibió un contrato de USD 15 millones del Ejército de los Estados Unidos para suministrar miras para armas a un socio de la OTAN.

Alcance del Informe Global del Mercado de Miras para Armas de Fuego

Las miras para armas de fuego, también conocidas como miras de arma, son dispositivos ópticos que ayudan en la puntería de un arma de fuego. Se utilizan principalmente para asistir en la alineación visual precisa de armas de largo alcance con el objetivo previsto.

El mercado de miras para armas de fuego está segmentado por tipo de mira, tipo de arma, usuario final y geografía. Por tipo de mira, el mercado está segmentado en miras de hierro o abiertas, miras de anillo, miras telescópicas, miras reflex, miras láser y miras de punto. Por tipo de arma, el mercado está segmentado en pistolas, fusiles de asalto y fusiles de francotirador. Por usuario final, el mercado está segmentado en caza, seguridad pública y militar. El informe también cubre los tamaños de mercado y las previsiones para el mercado de miras para armas de fuego en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Miras de Hierro |

| Miras de Anillo |

| Miras Telescópicas |

| Miras Reflex |

| Miras Láser |

| Miras de Punto |

| Óptica |

| Digital/Inteligente (habilitada con RA) |

| Imagen Térmica |

| Visión Nocturna Mejorada |

| Pistolas |

| Fusiles de Asalto |

| Fusiles de Francotirador |

| Militar |

| Seguridad Pública |

| Caza y Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Mira | Miras de Hierro | ||

| Miras de Anillo | |||

| Miras Telescópicas | |||

| Miras Reflex | |||

| Miras Láser | |||

| Miras de Punto | |||

| Por Tecnología | Óptica | ||

| Digital/Inteligente (habilitada con RA) | |||

| Imagen Térmica | |||

| Visión Nocturna Mejorada | |||

| Por Tipo de Arma | Pistolas | ||

| Fusiles de Asalto | |||

| Fusiles de Francotirador | |||

| Por Usuario Final | Militar | ||

| Seguridad Pública | |||

| Caza y Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de miras para armas de fuego y su tamaño esperado para 2031?

El tamaño del mercado de miras para armas de fuego es de USD 2,37 mil millones en 2026 y se proyecta que alcance USD 2,82 mil millones para 2031.

¿Qué tipo de mira concentra la mayor participación de la demanda global?

La óptica telescópica lideró con el 62,02% de la participación del mercado de miras para armas de fuego en 2025, reflejando su versatilidad entre los distintos grupos de usuarios.

¿Qué región crece más rápido en miras para armas de fuego entre 2025 y 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 4,36% sobre la base de extensos programas de modernización militar entre 2026 y 2031.

¿Por qué las miras de punto rojo están ganando terreno en las fuerzas de seguridad pública?

Los estudios de campo muestran puntuaciones de calificación más altas y una adquisición de objetivos más rápida, lo que convence a los organismos de autorizar ópticas montadas en la corredera para pistolas de servicio.

¿Cómo están influyendo los riesgos de la cadena de suministro en la estrategia competitiva?

Las restricciones sobre el galio y el germanio elevan los costos y los plazos de entrega, lo que lleva a las principales marcas de óptica a asegurar capacidad vertical en chips o a asociarse con fábricas nacionales.

¿Qué característica tecnológica está dando forma a las miras para armas de próxima generación?

Las superposiciones de realidad aumentada (RA) que vinculan las retículas de la óptica a sensores en red se están convirtiendo en estándar, convirtiendo las miras en centros de información integrados.

Última actualización de la página el: