Tamaño y Participación del Mercado de Munición de Pequeño Calibre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

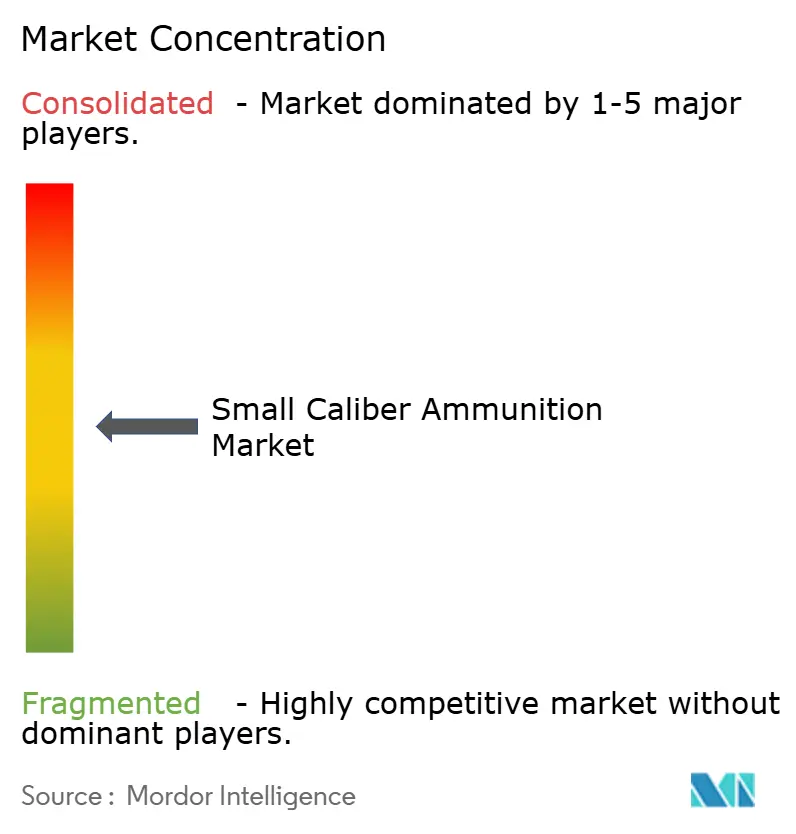

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Munición de Pequeño Calibre por Mordor Intelligence

Se espera que el tamaño del mercado de munición de pequeño calibre crezca de USD 8,9 mil millones en 2025 a USD 9,17 mil millones en 2026, y se prevé que alcance USD 10,72 mil millones en 2031 a una CAGR del 3,17% durante el período 2026-2031. Los principales impulsores del crecimiento incluyen cambios estructurales como la transición del Ejército de los EE. UU. a cartuchos de 6,8 mm, el aumento de la participación civil en deportes de tiro y la adopción de diseños sin plomo impulsada por regulaciones ambientales. Además, la reposición de reservas gubernamentales tras las transferencias a gran escala a Ucrania y el impulso de India hacia la autosuficiencia proporcionan estabilidad al mercado a pesar de las posibles fluctuaciones presupuestarias. Sin embargo, persisten vulnerabilidades en la cadena de suministro debido a la disponibilidad limitada de cebadores y propelentes, derivada de las restricciones de exportación de antimonio de China y el cierre de plantas de nitrocelulosa en América del Norte. En respuesta, los fabricantes se están enfocando en la integración vertical, la automatización de plantas y el desarrollo de vainas de polímero o híbridas, que reducen el peso hasta en un 30% y ofrecen oportunidades para precios premium.

Conclusiones Clave del Informe

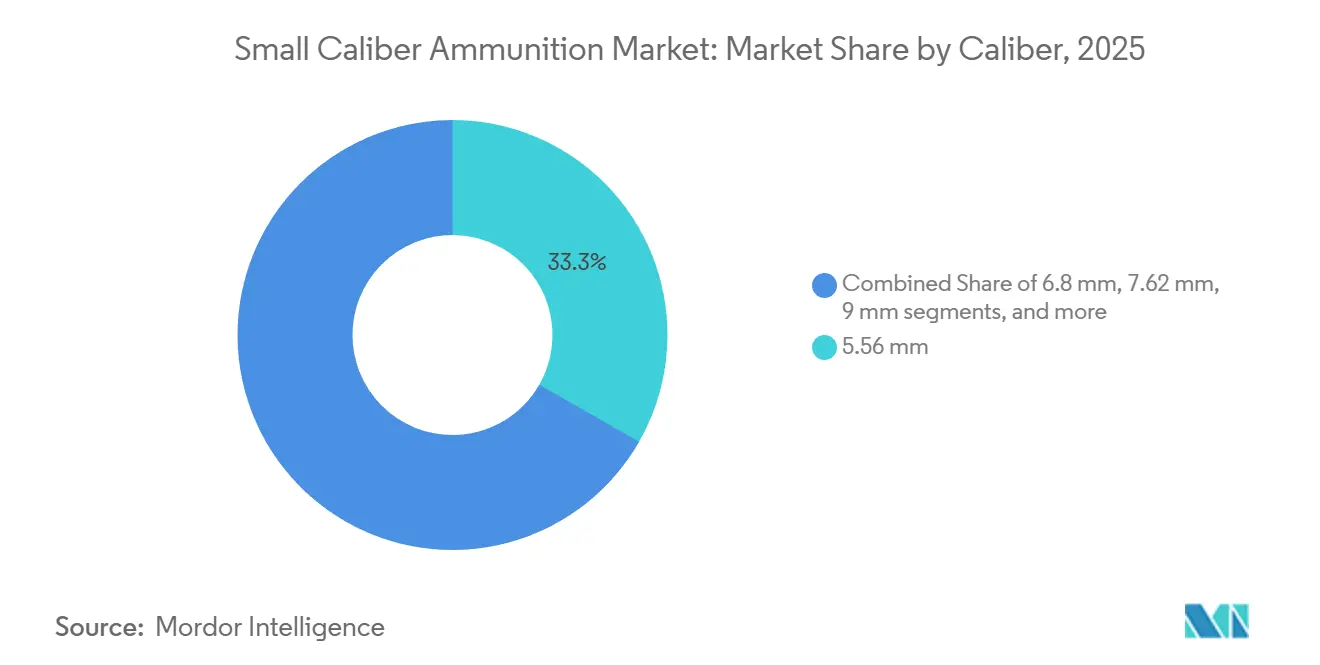

- Por calibre, se proyecta que el calibre de 5,56 mm capture el 33,28% de los ingresos de 2025. Mientras tanto, se prevé que los proyectiles de 6,8 mm, asociados con el Arma de Escuadra de Nueva Generación (NGSW), crezcan a una CAGR del 7,12% hasta 2031.

- Por plataforma de arma, se espera que los rifles dominen el mercado, representando el 41,28% de los ingresos en 2025. Se espera que los subfusiles exhiban el crecimiento más rápido, con una CAGR del 4,98% durante el período de pronóstico hasta 2031.

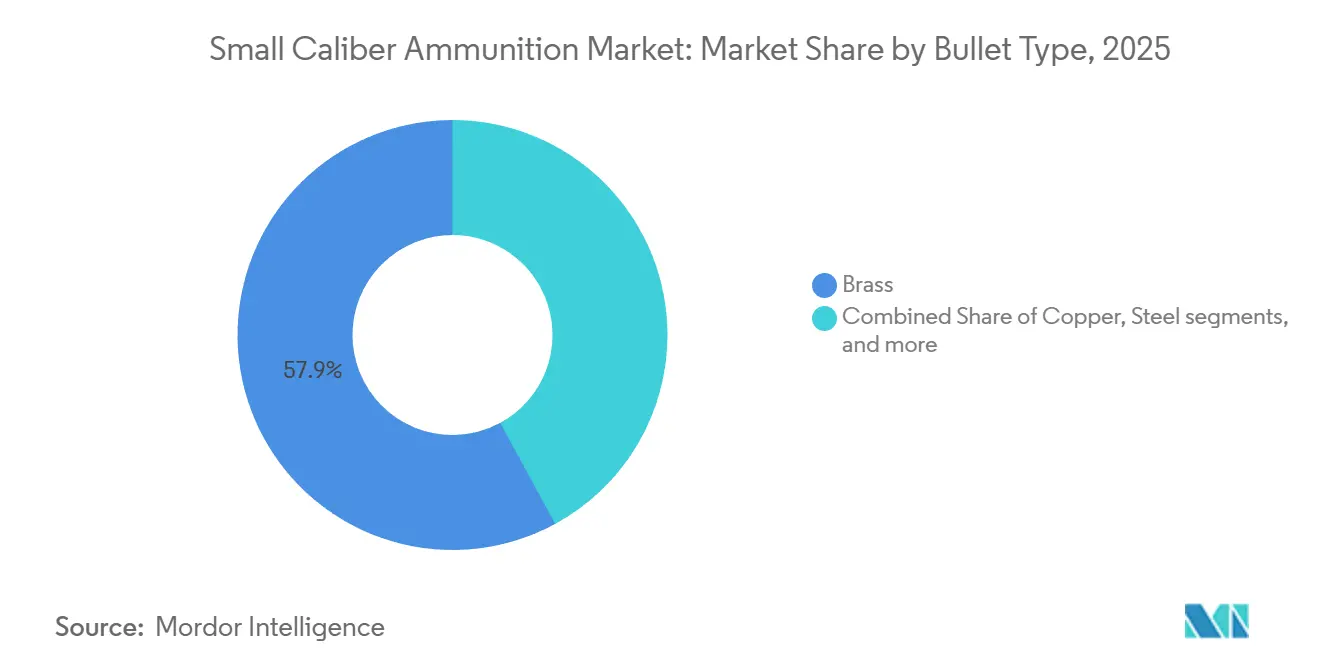

- Por tipo de proyectil, se espera que las vainas de latón representen el 57,93% de los ingresos de 2025. Se proyecta que los proyectiles de cobre sin plomo alcancen el mayor crecimiento, con una CAGR del 5,14%, impulsados por las regulaciones ambientales en los EE. UU. y la UE.

- Por letalidad, se anticipa que la munición letal represente el 90,58% de los ingresos de 2025. Sin embargo, se proyecta que el segmento de munición menos letal crezca a una CAGR del 6,85% hasta 2031, a medida que las agencias policiales mejoran sus capacidades de desescalada.

- Por uso final, se proyecta que las aplicaciones militares representen el 66,95% de los ingresos de 2025, mientras que se espera que el segmento civil crezca a una CAGR del 3,90% hasta 2031.

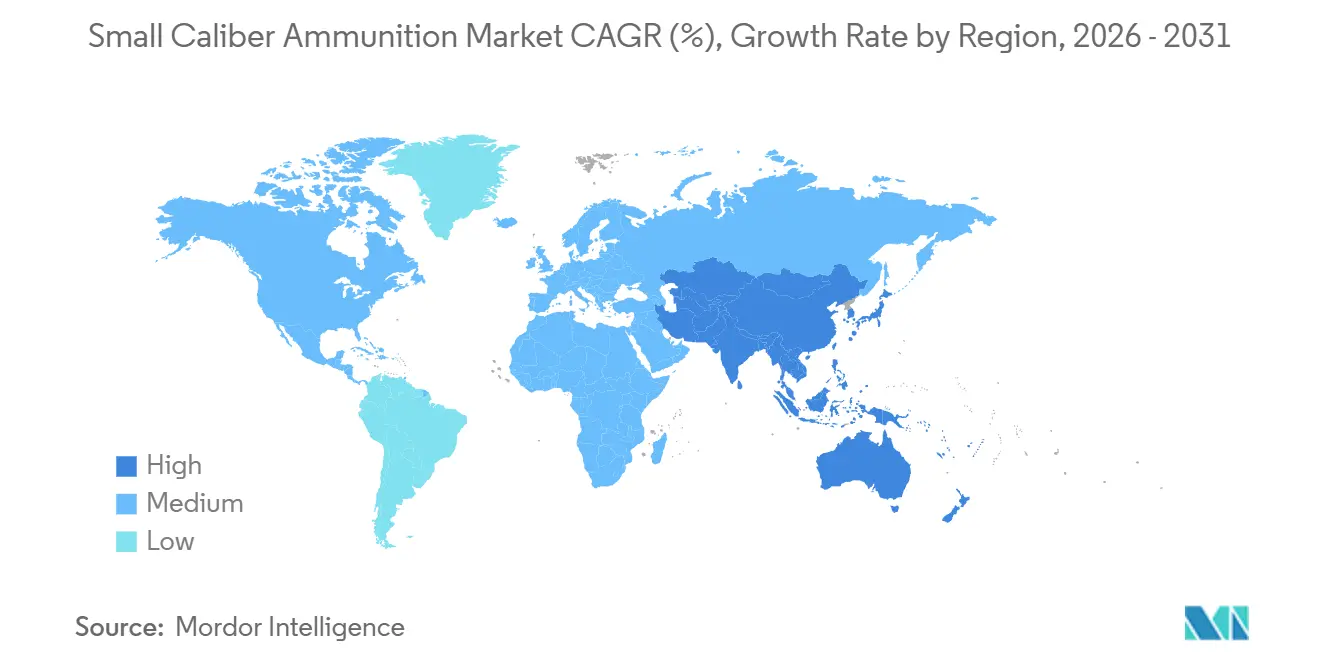

- Por geografía, se espera que América del Norte represente el 29,95% de la participación en los ingresos en 2025. Se proyecta que la región Asia-Pacífico experimente el crecimiento más rápido, con una CAGR del 4,12% hasta 2031, impulsada por el aumento del gasto en defensa en India y Japón.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Munición de Pequeño Calibre*

| Impulsor | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de munición militar anclada en calibres de alto rendimiento | +0.9% | Miembros de la OTAN y aliados | Mediano plazo (2-4 años) |

| Crecimiento del presupuesto de defensa que impulsa la demanda sostenida de proyectiles operativos y de entrenamiento | +0.8% | Global (América del Norte, Europa, Asia-Pacífico) | Mediano plazo (2-4 años) |

| Aumento de la propiedad civil e interés deportivo que sostiene las ventas comerciales de munición | +0.6% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Regulaciones ambientales que aceleran la transición hacia munición sin plomo | +0.5% | Europa, algunos estados de EE. UU., expansión mundial | Largo plazo (≥ 4 años) |

| Vainas de polímero ligeras e híbridas que impulsan pruebas en múltiples naciones | +0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de simulación y entrenamiento en interiores que impulsa proyectiles especializados | +0.3% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Munición Militar Anclada en Calibres de Alto Rendimiento

El programa NGSW del Ejército de los EE. UU. asignó USD 20,4 millones para modernizar las instalaciones de Lake City para la producción en masa de proyectiles de 6,8 mm, marcando el primer cambio de calibre para la infantería de primera línea de los EE. UU. desde 1963. El nuevo cartucho ofrece un 30% más de energía a larga distancia, permitiendo la penetración de armadura corporal avanzada. Las fuerzas aliadas están evaluando los costos de la transición desde las plataformas de 5,56 mm ya establecidas. Por ejemplo, Australia pospuso su modernización de rifles en septiembre de 2024, a la espera de la recopilación de datos de campo, debido a preocupaciones sobre la interoperabilidad. Si tres miembros de la OTAN adoptan el calibre de 6,8 mm para 2027, el segmento podría duplicar la tasa de crecimiento del mercado de munición de pequeño calibre. Sin embargo, la falta de un estándar de la OTAN complica la logística y puede ralentizar la adopción fuera de los EE. UU.

Crecimiento del Presupuesto de Defensa que Impulsa la Demanda Sostenida de Proyectiles Operativos y de Entrenamiento

Los ministerios de defensa aumentaron las asignaciones de munición de armas pequeñas en un 12% en 2024, con el Departamento de Defensa de los EE. UU. (DoD) solicitando USD 1,8 mil millones para la adquisición del año fiscal 2025 con el fin de reponer las reservas enviadas a Ucrania y mejorar el rendimiento del entrenamiento. Los socios de la OTAN, incluida Polonia, se han comprometido a triplicar las reservas en tiempo de guerra para 2027, añadiendo 400 millones de proyectiles adicionales anualmente. Los contratos gubernamentales representan ahora el 85% de la capacidad de 1.600 millones de proyectiles de Lake City, reduciendo la disponibilidad para el mercado comercial y elevando los precios minoristas entre un 15 y un 20% desde 2023. Los pedidos de referencia elevados protegen al mercado de munición de pequeño calibre de las caídas cíclicas. Se espera que el consumo de entrenamiento, que ya supera los 350 millones de proyectiles anuales para el Ejército de los EE. UU., aumente a medida que los estándares de preparación se vuelvan más estrictos. En consecuencia, las asignaciones de defensa proporcionan una base de demanda estable, garantizando la visibilidad de los ingresos de los proveedores a mediano plazo.

Aumento de la Propiedad Civil e Interés Deportivo que Sostiene las Ventas Comerciales de Munición

Los EE. UU. registraron 434 millones de armas de fuego de propiedad privada en 2024, con compradores por primera vez que representaron el 22% de las transacciones. Los permisos activos de porte oculto alcanzaron los 21,5 millones en el mismo año, sosteniendo una demanda constante de cartuchos de 9 mm y .45 ACP. Las disciplinas de tiro competitivo, como USPSA y 3-Gun, que requieren aproximadamente 15.000 proyectiles por tirador por año, registraron un aumento del 9% en la participación en 2024. La demanda minorista se disparó durante los debates de política, con las elecciones presidenciales de los EE. UU. de 2024 impulsando un aumento del 30% en las ventas de munición en el cuarto trimestre, tensando los inventarios de los distribuidores ya afectados por los contratos de defensa. El consumo civil proporciona diversificación de ingresos y márgenes más altos, pero sigue siendo vulnerable a los cambios políticos y regulatorios.

Regulaciones Ambientales que Aceleran la Transición hacia Munición Sin Plomo

La norma estatal de munición sin plomo de California para caza y tiro al blanco entró en vigor en enero de 2024, mientras que la directiva REACH de la UE impondrá restricciones similares a partir de 2026.[1]Departamento de Pesca y Vida Silvestre de California, "Requisitos de Caza Sin Plomo," wildlife.ca.gov Los fabricantes han ampliado sus líneas de productos con encamisado de cobre y cobre sólido a pesar de los costos de insumos entre un 20 y un 30% más altos y los problemas persistentes con la fiabilidad del cebador en temperaturas bajo cero. El programa de Munición de Efectos Colaterales Reducidos del DoD de los EE. UU. por USD 45 millones pone de relieve las presiones de cumplimiento sobre las reservas militares. Aunque el 38% de los tiradores recreativos informaron haber reducido el tiempo en el campo de tiro debido a los mayores costos, se espera que los mandatos legales impulsen la demanda de cobre, apoyando una CAGR del 5,14% para la munición sin plomo hasta 2031.

Análisis del Impacto de las Restricciones del Mercado de Munición de Pequeño Calibre*

| Restricción | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación de armas de fuego y munición más estrictos que limitan los flujos del comercio internacional | -0.70% | Global, con impacto agudo en los corredores de América del Norte hacia Asia y de Europa hacia Oriente Medio | Corto plazo (≤ 2 años) |

| Interrupciones continuas en la cadena de suministro que afectan la disponibilidad de cebadores y propelentes | -0.50% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los costos de materias primas para cobre y antimonio que inflan los gastos de fabricación | -0.40% | Global, con desafíos de traslado de precios en los mercados civiles | Corto plazo (≤ 2 años) |

| Pivote gradual de la defensa hacia armas de energía dirigida y letalidad de sistemas no tripulados que reduce la demanda a largo plazo | -0.30% | América del Norte y Europa, con impacto limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación de Armas de Fuego y Munición Más Estrictos que Limitan los Flujos del Comercio Internacional

Las regulaciones ITAR revisadas de los EE. UU. en marzo de 2024 reclasificaron componentes clave de cartuchos, añadiendo entre 60 y 90 días a los procesos de licencia y retrasando un pedido de USD 45 millones de Filipinas. De manera similar, la actualización de doble uso de la UE de julio de 2024 ahora requiere certificados de usuario final para ventas a compradores no pertenecientes a la OTAN, lo que ha bloqueado un envío de EUR 30 millones (USD 35,32 millones) a Arabia Saudita. Estos cuellos de botella regulatorios están redirigiendo contratos hacia productores en jurisdicciones menos reguladas, resultando en una reducción del 8 al 12% en los márgenes de las empresas occidentales debido a los mayores costos de cumplimiento.

Interrupciones Continuas en la Cadena de Suministro que Afectan la Disponibilidad de Cebadores y Propelentes

Las restricciones de exportación de antimonio de China en agosto de 2024 redujeron los suministros globales en un 30%, elevando los precios de USD 11.000 a USD 18.500 por tonelada en cinco meses.[2]Bloomberg, "Restricciones de Exportación de Antimonio de China," bloomberg.com Al mismo tiempo, el cierre de una planta en Quebec provocó escasez de nitrocelulosa, dejando a los EE. UU. con solo 90 días de reservas de propelente, lo que impulsó una propuesta de iniciativa federal de relocalización por USD 50 millones. Los cebadores reformulados que reducen el uso de antimonio exhiben tasas de fallo del 10 al 15% más altas en climas húmedos, lo que limita su aceptación para aplicaciones militares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Munición de Pequeño Calibre

Por Calibre:

La Adopción del NGSW Acelera el Segmento de 6,8 mmEl calibre de 5,56 mm representó el 33,28% de los ingresos de 2025, siendo la mayor participación del mercado de munición de pequeño calibre. Esta dominancia se atribuye a su uso generalizado en casi todos los rifles de servicio de la OTAN y millones de carabinas civiles. Su costo unitario de USD 0,38 respalda un inventario global que supera los 10.000 millones de cartuchos, garantizando la resiliencia de los calibres heredados en el mercado.

En contraste, el cartucho más nuevo de 6,8 mm, con un precio de aproximadamente USD 1,20 por unidad, ofrece un 30% más de energía a 500 metros, capaz de penetrar armadura de Nivel IV. Esto cumple con los requisitos de superioridad del programa Arma de Escuadra de Nueva Generación (NGSW) del Ejército de los EE. UU. Una modernización de USD 20,4 millones en Lake City se espera que aumente la producción en 6,8 millones de proyectiles hasta 50 millones para 2026. Sin embargo, la paridad de precios con los proyectiles de 7,62 mm es poco probable antes de 2029, cuando la capacidad de producción supere los 200 millones de proyectiles y las tasas de desperdicio caigan por debajo del 3%.

Si bien los contratos de 5,56 mm de bajo costo y alto volumen garantizan la utilización de las fábricas, las tiradas de producción más pequeñas de proyectiles de 6,8 mm generan márgenes entre 600 y 800 puntos básicos más altos. Los tiradores competitivos están explorando el calibre de 6,8 mm por su trayectoria plana, lo que indica una posible demanda en el mercado secundario a medida que los componentes de recarga se vuelvan más accesibles. Si tres aliados de la OTAN adoptan el calibre para 2027, el segmento de 6,8 mm podría representar más del 8% del mercado de munición de pequeño calibre para 2031.

Sin una adopción más amplia, se espera que la demanda se estabilice después de que los EE. UU. completen su despliegue. Los proyectiles heredados de 7,62 mm siguen siendo relevantes para ametralladoras y rifles de francotirador. En comparación, el calibre de 9 mm, respaldado por 21,5 millones de permisos de porte en los EE. UU., mueve aproximadamente 18.700 millones de cartuchos anualmente, beneficiándose de economías de escala sin igual. Un riesgo operativo clave es la interoperabilidad; sin un estándar de la OTAN para el 6,8 mm, la logística de coalición podría enfrentar líneas de suministro duplicadas, resultando en un aumento de los costos expedicionarios del 12 al 15%.

Por Plataforma de Arma:

Los Rifles Dominan, los Subfusiles SurgenLos rifles representaron el 41,28% de los ingresos de 2025, manteniendo su dominio en el mercado de munición de pequeño calibre, a pesar de las actualizaciones incrementales que raramente alteran los requisitos de munición. Se proyecta que los subfusiles (SMG) crezcan a una CAGR del 4,98%, impulsados por el pedido de 15.000 unidades MCX Rattler del USSOCOM, que ha estimulado una adopción más amplia entre las agencias.

La asequibilidad de los cartuchos de 9 mm, a una cuarta parte del costo de los proyectiles de 5,56 mm, respalda un mayor rendimiento de entrenamiento dentro de presupuestos fijos. Las pistolas contribuyen aproximadamente al 28% de la demanda vinculada a plataformas, con cada millón adicional de titulares de permisos generando hasta 650 millones de proyectiles adicionales en cinco años. Las ametralladoras ligeras generan un consumo de entrenamiento significativo, pero están limitadas por la falta de programas de reemplazo importantes.

Los rifles de cañón corto con silenciador que disparan proyectiles subsónicos de 5,56 mm se superponen cada vez más con los subfusiles, lo que requiere que los logísticos optimicen los planes de almacenamiento para evitar costos inflados por inventarios de calibres mixtos. El software de pronóstico integrado indica que las unidades de élite sobrealmacenan calibres de nicho entre un 8 y un 10%, una ineficiencia que se espera disminuya a medida que las herramientas de suministro basadas en datos maduren para 2028.

Las escopetas siguen siendo una plataforma de nicho, pero generan primas del 50% en proyectiles de brecha especiales, garantizando rentabilidad incluso a volúmenes modestos. Si bien los rifles continuarán liderando en volumen, los subfusiles y las plataformas especializadas están diversificando los flujos de ingresos y mitigando las fluctuaciones en la demanda cíclica.

Por Tipo de Proyectil:

El Latón Lidera, el Cobre Gana TerrenoLas vainas de latón representaron el 57,93% de los ingresos de 2025 debido a su equilibrio de ductilidad, recargabilidad y rentabilidad. Los recargadores civiles típicamente reutilizan las vainas de latón hasta seis veces, mejorando su valor percibido.

Se espera que los proyectiles de cobre sin plomo crezcan a una tasa anual del 5,14% a medida que las regulaciones de California y la UE eliminan gradualmente el uso de plomo en terrenos públicos, lo que lleva a los cazadores a cambiar hacia alternativas que son entre un 20 y un 30% más caras. Los productores están mitigando la volatilidad del precio del cobre mediante sistemas de recuperación de chatarra de circuito cerrado, que capturan el 92% de los residuos de mecanizado y ahorran USD 28 por cada mil proyectiles.

Las importaciones de vainas de acero siguen siendo atractivas para los tiradores con presupuesto ajustado a aproximadamente USD 0,25 por proyectil, pero las preocupaciones sobre la extracción limitan su participación a menos del 10% de los contratos militares occidentales. Las vainas de polímero ofrecen una reducción de peso del 30%, pero se deforman por encima de los 180 °C, lo que restringe su uso a roles semiautomáticos y de tirador designado.

Los diseños híbridos de acero y aluminio reducen el peso en un 20%, pero solo reducen los costos entre un 6 y un 8%, lo que limita su atractivo. Los proyectiles no tóxicos con punta de bismuto para aves acuáticas podrían crear un microsegmento de USD 110 millones para 2031, aunque los contratos de suministro actuales aún se encuentran en fase de prototipo. Para proteger los márgenes, los principales fabricantes obtienen hasta el 40% de su materia prima de latón de chatarra recuperada de campos de tiro, reduciendo así su exposición a las fluctuaciones en la Bolsa de Metales de Londres.

Por Letalidad:

La Letal Prevalece, el Nicho Menos Letal se ExpandeLa munición letal representó el 90,58% de los ingresos de 2025, impulsada por la priorización del poder de detención inmediato tanto por usuarios militares como civiles. Las cargas de pistola defensiva premium generan márgenes entre 10 y 12 puntos porcentuales más altos en comparación con los proyectiles estándar de encamisado metálico completo (FMJ).

La munición menos letal, aunque comprende solo el 9,42% de las ventas, se proyecta que crezca a una tasa anual del 6,85% debido a las reformas policiales. Por ejemplo, Los Ángeles exige diez proyectiles de impacto cinético por patrulla, lo que resulta en un aumento anual de la demanda de reposición de 1,2 millones de unidades.

Aunque la precisión disminuye significativamente más allá de los 30 metros y la variabilidad de lesiones sigue siendo una preocupación, los proyectiles irritantes químicos y de marcado proporcionan opciones adicionales. Los proyectiles de entrenamiento especiales compatibles con simuladores de realidad virtual generan primas del 40 al 60%, mitigando los riesgos de volumen.

Los fabricantes ven este segmento como un campo de pruebas para innovaciones como sabots biodegradables y cargas de energía reducida, que luego pueden adaptarse para munición letal, fomentando la innovación entre segmentos.

Por Uso Final:

El Militar Domina, el Segmento Civil SuperaLos pedidos militares representaron el 66,95% de los ingresos de 2025, con el entrenamiento de la OTAN solo consumiendo más de 2.000 millones de proyectiles anualmente, proporcionando una base de demanda estable. Se espera que las compras civiles crezcan a una tasa anual del 3,90%, añadiendo USD 690 millones al mercado de munición de pequeño calibre para 2031, equivalente a la producción de dos plantas de escala media. En 2024, las 16,3 millones de verificaciones de antecedentes en los EE. UU. impulsaron un promedio de 63 proyectiles de consumo en el primer año, aumentando aún más la demanda de reemplazo.

El tiro competitivo actúa como un multiplicador de demanda, con un Gran Maestro de USPSA consumiendo aproximadamente 25.000 proyectiles anualmente, equivalente al uso de cuarenta tiradores ocasionales. Las agencias de seguridad nacional están reasignando presupuestos hacia tecnologías de vigilancia, lo que resulta en una reducción del 8% en las compras de munición para el año fiscal 2025.

Los canales civiles generan márgenes brutos de hasta el 28%, respaldados por empaques de marca y complementos de accesorios, que compensan los márgenes más reducidos de los contratos militares. Sin embargo, persisten los riesgos políticos; por ejemplo, un recargo de impuesto especial propuesto de USD 0,05 podría reducir los volúmenes civiles en un 14%. Para mitigar este riesgo, los productores limitan la exposición comercial a alrededor del 55%, equilibrando las oportunidades de crecimiento con las incertidumbres regulatorias.

Análisis Geográfico

Mercado de Munición de Pequeño Calibre en América del Norte

América del Norte lideró con una participación de ingresos del 29,95% en 2024, impulsada por el presupuesto de defensa de 849,8 mil millones USD de Estados Unidos y una vibrante cultura civil de tiro. La Planta de Munición del Ejército de Lake City por sí sola suministra aproximadamente el 85% de los requerimientos de munición de pequeño calibre de las fuerzas militares estadounidenses, al tiempo que vende excedentes comerciales al mercado. Los programas federales y estatales que promueven la caza libre de plomo mantienen alta la diversidad de productos, lo que obliga a los productores locales a destinar fondos de I+D hacia fórmulas no tóxicas.

Mercado de Munición de Pequeño Calibre en Asia-Pacífico

La región de Asia-Pacífico muestra la trayectoria más rápida, con una CAGR del 4,12% hasta 2031. La política Atmanirbhar Bharat de India ha dirigido una inversión sustancial hacia líneas de munición de fabricación nacional, y los retrasos en las adquisiciones de proveedores tradicionales están impulsando a Nueva Delhi a ampliar su base de proveedores. Los puntos de conflicto regionales en los mares del Sur y del Este de China motivan aún más a las naciones a incrementar sus reservas. Corea del Sur, por ejemplo, mantiene uno de los inventarios más grandes del mundo de munición de 105 mm y ha señalado su disposición a proporcionarla a sus socios.[3]Center for Strategic and International Studies, "Evaluación del Suministro de Municiones de Corea del Sur," csis.org

Mercado de Munición de Pequeño Calibre en Europa

Europa está reconvirtiendo su base industrial tras la exposición de déficits de suministro provocados por el conflicto en Ucrania. Rheinmetall ha incrementado su producción anual de proyectiles de artillería en un orden de magnitud, y la iniciativa SAAT de nueve países tiene como objetivo establecer un estándar de munición armonizado para garantizar la interoperabilidad. Al mismo tiempo, la hoja de ruta de restricción del plomo de la Agencia Europea de Sustancias y Mezclas Químicas obliga a los fabricantes europeos a reconvertir sus líneas para balas de base de cobre.

Panorama regulatorio

La regulación de las municiones de pequeño calibre se está endureciendo en torno al cumplimiento ambiental y los controles de comercio o adquisición. En Estados Unidos, las normas ITAR revisadas (marzo de 2024) aumentaron los plazos de licencia para las exportaciones de ciertos componentes de cartuchos, mientras que California implementó una norma estatal de munición libre de plomo en enero de 2024, acelerando la transición hacia diseños basados en cobre tanto para la caza como para el tiro deportivo. En Europa, el Reglamento (UE) 2025/41 (vigente desde enero de 2025) refundió las normas de importación, exportación y tránsito de armas de fuego y municiones alineadas con el Protocolo de Armas de Fuego de la ONU, y la UE también actualizó los controles de doble uso (julio de 2024), que añadieron requisitos de documentación como certificados de usuario final para algunas ventas fuera de la OTAN.

En el lado de la adquisición para defensa, el cumplimiento se integra cada vez más en las especificaciones y los requisitos de prueba. El Ejército de EE. UU. estableció una Especificación General para Municiones de Pequeño Calibre (10 de febrero de 2026) que abarca requisitos de rendimiento, verificación y Pruebas de Aceptación de Lote (LAT) para licitaciones federales, reforzando la conformidad estandarizada para los proveedores. A nivel multilateral, el Marco Global de las Naciones Unidas para la Gestión de Municiones Convencionales durante Todo su Ciclo de Vida (GFA) entró en fase de implementación en 2026, con estados que comenzaron a presentar informes de referencia para una revisión en 2027. Esto eleva las expectativas en materia de gestión de inventarios, marcado y prevención del desvío en toda la cadena de suministro.

Análisis de la cadena de valor

La cadena de valor de las municiones de pequeño calibre comienza con metales e insumos energéticos, y luego avanza a través de la fabricación de componentes, el ensamblaje de cartuchos, las pruebas de calificación y la distribución hacia canales militares, de seguridad interior y civiles. Los materiales upstream incluyen tira de latón y cobre (para vainas y proyectiles), acero y aluminio (para tipos selectos de vainas y eslabones), y energéticos como propulsores de base simple y doble, y químicas de fulminantes. Los pasos centrales de fabricación incluyen el estirado y recocido de copas de latón para formar las vainas, la formación de bolsillos de fulminante y marcas de cabeza, la fabricación de proyectiles, la carga y el ensamblaje, y luego el empaquetado con trazabilidad alineada a los requisitos de calidad a nivel de lote.

Las restricciones y las acciones de gestión de riesgos se centran cada vez más en los fulminantes y propulsores, donde la base industrial enfrenta cuellos de botella en componentes críticos de ritmo y largos plazos de entrega para materiales y equipos especializados. Los productores están respondiendo mediante acuerdos de suministro y la localización de insumos críticos. Por ejemplo, Sellier & Bellot firmó una asociación estratégica de cinco años con EURENCO (julio de 2025) para asegurar propulsores de alto rendimiento para calibres militares y de aplicación de la ley. En Estados Unidos, el sistema de contratación y el impulso de política industrial hacia la resiliencia se manifiesta en contratos de varios años y esfuerzos para diversificar la producción alejándose de instalaciones únicas de gran tamaño, incluida la intención del Mando de Contratación del Ejército de EE. UU. de llevar a cabo una licitación para un proveedor de segunda fuente (W519TC-25-R-0034) para diversificar geográficamente la producción de municiones de 5,56 mm, 7,62 mm y calibre .50 fuera de la Planta de Municiones del Ejército de Lake City.

Panorama Competitivo

Los cinco mayores proveedores, las operaciones de Lake City de Northrop Grumman, Winchester de Olin, BAE Systems, Rheinmetall y Nammo, representan aproximadamente el 40% de los ingresos globales, lo que refleja un mercado moderadamente concentrado. Olin aseguró un suministro estable de materia prima para cebadores al adquirir una participación del 30% en una mina de antimonio boliviana, mitigando así los riesgos asociados con las restricciones de exportación chinas. Tanto Winchester como Rheinmetall han anunciado expansiones significativas de capacidad, cada una con inversiones de nueve cifras, para atender la creciente demanda de la OTAN y civil.

Los actores emergentes se están enfocando en tecnologías de nicho. El proyectil de 6,8 mm con vaina de polímero de Actual Velocity, seleccionado por el Ejército de los EE. UU., enfrenta desafíos relacionados con la disipación de calor que deben resolverse antes de escalar la producción. Barnes Bullets comercializa cargas TAC-X de cobre sólido premium con un 95% de retención de peso, atendiendo a las agencias policiales restringidas por prohibiciones de plomo. Nammo ha implementado líneas de producción robóticas, lo que resulta en una reducción del 35% en los costos laborales, demostrando cómo la automatización puede contrarrestar la inflación salarial.

En resumen, la resiliencia ante la escasez de materiales y el cumplimiento de las regulaciones ambientales se están volviendo más críticos que las ventajas de costo tradicionales. Las empresas que aseguran insumos aguas arriba, adoptan la automatización y desarrollan productos sin plomo o de bajo peso están bien posicionadas para ganar participación de mercado a medida que el mercado de munición de pequeño calibre continúa evolucionando.

Líderes de la Industria de Munición de Pequeño Calibre

-

Olin Corporation

-

Nammo AS

-

Northrop Grumman Corporation

-

BAE Systems plc

-

Rheinmetall AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Munición de Pequeño Calibre Cubiertas en este Informe

- Northrop Grumman Corporation

- Elbit Systems Ltd.

- Olin Corporation

- CBC Global Ammunition

- Nammo AS

- BAE Systems plc

- Beretta Holding S.A.

- Hornady Manufacturing, Inc.

- Fiocchi Munizioni S.p.A.

- Denel SOC Ltd.

- MESKO S.A.

- PT Pindad

- SIG SAUER, Inc.

- FN HERSTAL

- Sellier & Bellot a.s. (Colt CZ Group SE)

- Barnaul Ammunition

- Prvi Partizan A.D.

- Rheinmetall AG

Leer Análisis de las Empresas del Mercado de Munición de Pequeño Calibre

Oportunidades de mercado y perspectivas futuras

La construcción de capacidad soberana y la localización de la cadena de suministro están creando espacios en blanco para nuevas líneas y adjudicaciones de segunda fuente en calibres estándar de la OTAN, junto con inversiones en materiales energéticos upstream que limitan la producción. Canadá anunció una inversión de 1.400 millones de CAD en producción nacional de municiones (marzo de 2026), incluidos contratos para que General Dynamics-OTS construya instalaciones de nitrocelulosa, carga y proyectiles. Esto aborda directamente los problemas de disponibilidad de propulsores y componentes energéticos que han limitado la producción de emergencia. En Estados Unidos, el Ejército emitió una enmienda a la RFP W519TC-25-R-0034 (diciembre de 2025) para un proveedor de segunda fuente de municiones de 5,56 mm, 7,62 mm y calibre .50, en línea con los esfuerzos por reducir la dependencia de la capacidad de una sola instalación y mejorar la garantía de suministro para la demanda de entrenamiento y operativa.

Asia-Pacífico y partes de Europa también están pasando de la adquisición a proyectos de fabricación nacional y contratos de suministro a largo plazo, ampliando el mercado abordable de equipos, materiales y producción bajo licencia. PT Pindad confirmó la construcción de una nueva instalación en Kalimantan del Sur (julio de 2026) diseñada para producir 85 millones de cartuchos estándar de la OTAN anualmente. Malasia otorgó a Ketech Asia un contrato de tres años por 150 millones de RM (julio de 2026) para municiones de 9 mm y 5,56 mm, lo que indica una compra programática sostenida vinculada a la preparación nacional. Actividad adicional en proyectos nuevos incluye a Kosovo anunciando un complejo industrial de municiones en Gjakova para la producción de 5,56 mm y 7,62 mm (mayo de 2026), y a Croacia confirmando negociaciones con Beretta Holding sobre una posible fábrica de municiones de pequeño calibre cerca de Obrovac (junio de 2026). En conjunto, estos proyectos respaldan oportunidades para proveedores que puedan ofrecer componentes conformes, automatización de procesos y familias de productos libres de plomo junto con ampliaciones de capacidad.

Desarrollos Recientes de la Industria en el Mercado de Munición de Pequeño Calibre

- Julio de 2026: PT Pindad confirmó la construcción de una nueva instalación de municiones en Batulicin, Kalimantan del Sur, diseñada para producir 85 millones de cartuchos estándar de la OTAN anualmente. El proyecto refuerza la posición de suministro nacional de Indonesia para calibres de amplio uso y genera demanda incremental de insumos como vainas, fulminantes, propulsores y herramientas de producción.

- Junio de 2025: Nammo firmó un acuerdo marco con las autoridades danesas para restablecer la producción de municiones en Elling, Jutlandia, abarcando cartuchos de 5,56 mm y 7,62 mm. La reapertura de capacidad dentro de Europa respalda los objetivos regionales de seguridad de suministro y reduce los plazos de entrega para cartuchos de entrenamiento y operativos estándar de la OTAN.

- Abril de 2024: Rheinmetall anunció una inversión de aproximadamente 500 millones de EUR para construir una nueva planta de municiones en Unterluess, Alemania. La huella industrial adicional respalda una mayor producción europea y sustenta los esfuerzos de reequipamiento a medida que los gobiernos priorizan la reposición y la interoperabilidad tras el aumento de la demanda de municiones.

Mercado de Munición de Pequeño Calibre Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos por cartuchos de pequeño calibre de fabricación industrial de 12,7 mm (calibre .50) y menores, utilizados en pistolas, rifles, escopetas, ametralladoras ligeras y subfusiles para necesidades militares, de seguridad interior y civiles.

Exclusiones de alcance: Excluye cartuchos recargados, bengalas pirotécnicas y cualquier munición superior a 12,7 mm.

Descripción general de la segmentación

-

Por Calibre

- 5,56 mm

- 6,8 mm

- 7,62 mm

- 9 mm

- 12,7 mm

- Otros Calibres

-

Por Plataforma de Arma

- Pistolas

- Rifles

- Ametralladoras Ligeras (LMG)

- Subfusiles (SMG)

- Escopetas

-

Por Tipo de Proyectil

- Latón

- Cobre

- Acero

- Otros

-

Por Letalidad

- Menos Letal

- Letal

-

Por Uso Final

- Militar

- Seguridad Nacional

- Civil

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Resto de América del Sur

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con el contexto público del gasto en defensa y las adquisiciones, porque la demanda de municiones generalmente sigue los ciclos de entrenamiento, los requisitos de preparación y los planes de reposición. Nos basamos en fuentes como publicaciones de la OTAN, las series de gasto en defensa del SIPRI, las estadísticas comerciales de UN Comtrade para cartuchos y componentes clave, y fuentes gubernamentales estadounidenses como documentos presupuestarios del Departamento de Defensa e informes del Servicio de Investigación del Congreso.

Para la estructura del mercado y el mapeo competitivo, también revisamos presentaciones de empresas, presentaciones a inversores, anuncios de contratos y prensa especializada en defensa creíble sobre ampliaciones de plantas, nuevas líneas y aumentos de capacidad. Cuando están disponibles, se utilizan bases de datos de envíos de importación y exportación a nivel de detalle y bases de datos de patentes para verificar los flujos comerciales y las señales de actividad de productos, sin forzar que el modelo dependa de una sola fuente de datos. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración durante el proceso de investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba la lógica de dimensionamiento con personas que comprenden los ciclos de contratación de municiones, las fluctuaciones de la demanda civil y el movimiento de precios por calibre. Hablamos con una combinación de fabricantes, distribuidores, expertos vinculados a la adquisición de defensa y seguridad, y consultores de la industria en APAC, EMEA y las Américas, para que los supuestos sobre volúmenes, movimiento del ASP y utilización permanezcan alineados con lo que realmente se está comprando.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de alto nivel (CXO): 18% | APAC: 48% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 52% | Américas: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye utilizando un enfoque descendente en el que los presupuestos de defensa, la intensidad del entrenamiento y las prioridades de adquisición se traducen en un grupo de demanda abordable para municiones de pequeño calibre por región, que luego se filtra según la combinación de calibres y los patrones de uso por plataforma. Para mantener los totales realistas, el resultado se corrobora utilizando aproximaciones ascendentes selectivas, como rangos muestreados de precio por cartucho según el calibre, señales de capacidad de producción y verificaciones de canal sobre la cadencia de envíos, y estas se utilizan para ajustar valores atípicos.

Las entradas clave del modelo incluyen la dirección del gasto en adquisición y preparación, los patrones de consumo de cartuchos de entrenamiento, los cambios en la combinación de calibres (por ejemplo, 5,56 mm, 7,62 mm, 9 mm y .50), el movimiento del precio de venta promedio por tipo de contrato, y los indicadores de flujo comercial para cartuchos y componentes clave. El pronóstico se realiza mediante análisis de escenarios respaldado por una regresión multivariante ligera, donde las variables independientes son el gasto en defensa, los indicadores de ritmo de entrenamiento y la progresión de precios observada, seguido de verificaciones con lo que los encuestados primarios esperan en cuanto a plazos de contratos y necesidades de reposición. Cuando las señales ascendentes están incompletas en países más pequeños, las brechas se llenan utilizando proxies de países pares e indicadores de estructura de fuerzas per cápita, y los supuestos se vuelven a verificar con expertos regionales antes de finalizar.

Validación de datos y ciclo de actualización

La validación se gestiona a través de varias rondas que comparan los resultados del modelo con señales independientes como tendencias comerciales, valores de contratos anunciados y cronogramas de expansión de capacidad, y luego investiga las discrepancias antes de la aprobación final. Si una región muestra un salto repentino que no se alinea con los presupuestos, la actividad de entrenamiento o los patrones de importación, volvemos a verificar los factores de conversión y revisamos las notas de las entrevistas para confirmar qué cambió.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes adjudicaciones de municiones de varios años, cambios repentinos de política que afectan las compras civiles, o grandes limitaciones de suministro. Antes de la entrega, los analistas realizan una revisión final para que las cifras y comentarios finales reflejen las últimas publicaciones públicas y desarrollos del mercado.

El tamaño del mercado de municiones de pequeño calibre de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las municiones de pequeño calibre pueden diferir incluso cuando el tema parece idéntico, porque la definición de lo que se cuenta y cuándo se cuenta no siempre es la misma. Las diferencias también provienen de cómo se trata la fijación de precios, qué años se utilizan como base y con qué frecuencia se actualizan los supuestos.

Las municiones recargadas quedan fuera del alcance de Mordor Intelligence, y esa única exclusión puede ampliar la brecha frente a estimaciones que combinan la producción de fábrica con el valor de la demanda impulsada por la recarga. Además, algunas cifras publicadas se basan más en amplias proporciones de gasto en defensa o incluyen elementos adyacentes como servicios de entrenamiento, lo que puede elevar los totales si la escala de precios no se vuelve a verificar frente a los puntos de referencia contractuales y las realidades de los canales civiles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,9 mil millones de USD (2025) | |

| Consultora global A | 12,93 mil millones de USD (2024) | Utiliza un grupo de valores más amplio que puede captar capas adicionales de ingresos civiles y adyacentes, y la base de años y los supuestos de construcción de precios no siempre están vinculados exclusivamente a los ingresos por cartuchos a nivel de fábrica. |

| Editorial de la industria B | 10,39 mil millones de USD (2025) | A menudo aplica inclusiones más amplias de calibres y productos en municiones de pistola y rifle sin separar de manera consistente la demanda recargada de la producción de fábrica nueva, lo que puede elevar el total según la combinación asumida. |

La dispersión en las cifras publicadas proviene principalmente de lo que se cuenta como valor de las municiones, especialmente en torno a la recarga y los ingresos adyacentes, y de cómo se manejan la fijación de precios y la selección del año. Al mantener el alcance vinculado a los ingresos frescos por cartuchos a nivel de fabricante y luego verificar los resultados frente a señales de demanda como presupuestos, uso en entrenamiento y movimiento comercial, nuestra estimación se mantiene rastreable a entradas que un lector puede seguir y repetir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de munición de pequeño calibre para 2031?

Los pronósticos indican que el mercado de munición de pequeño calibre, valorado en USD 9,17 mil millones en 2026, está preparado para ascender a USD 10,72 mil millones para 2031, marcando una CAGR constante del 3,17% durante el período.

¿Qué calibre se prevé que crezca más rápido?

La categoría de 6,8 mm, respaldada por la adopción del NGSW del Ejército de los EE. UU., está preparada para una CAGR del 7,12%.

¿Por qué los proyectiles de cobre están ganando terreno?

Los mandatos de California y la UE sin plomo están impulsando un cambio hacia el cobre, llevando este segmento a una CAGR del 5,14% a pesar de los mayores costos.

¿Qué región registrará el mayor crecimiento?

Se proyecta que Asia-Pacífico, liderada por India y Japón, crezca a una CAGR del 4,12% hasta 2031.

¿Cómo se están mitigando los riesgos de la cadena de suministro?

Las principales empresas están reforzando sus posiciones invirtiendo en activos aguas arriba como minas de antimonio e incrementando la automatización para reducir la dependencia de la mano de obra y los materiales.

¿Qué tendencia tecnológica podría perturbar la demanda de munición a largo plazo?

Las armas de energía dirigida (DEW) financiadas con USD 1,4 mil millones en el año fiscal 2025 podrían reducir la dependencia de los proyectiles cinéticos después de 2035, una vez que se superen los obstáculos de potencia y costo.

Última actualización de la página el: