Tamaño y Participación del Mercado de Ayudas para Dejar de Fumar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

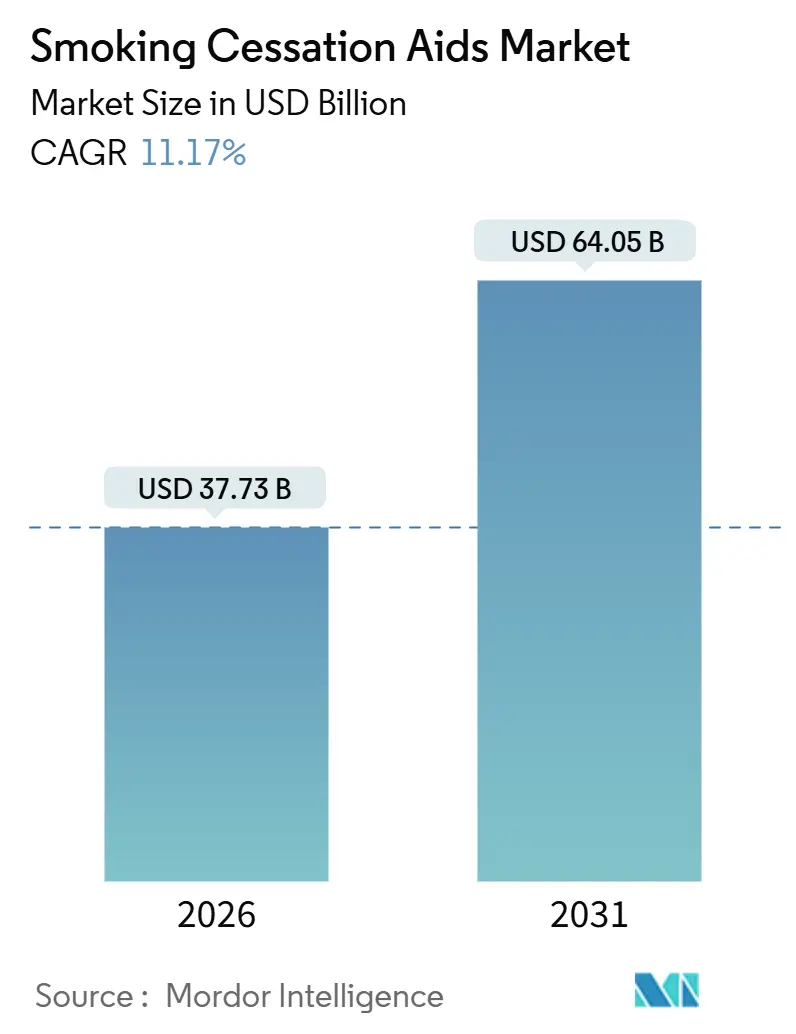

| Tamaño del Mercado (2026) | 37.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.17% CAGR |

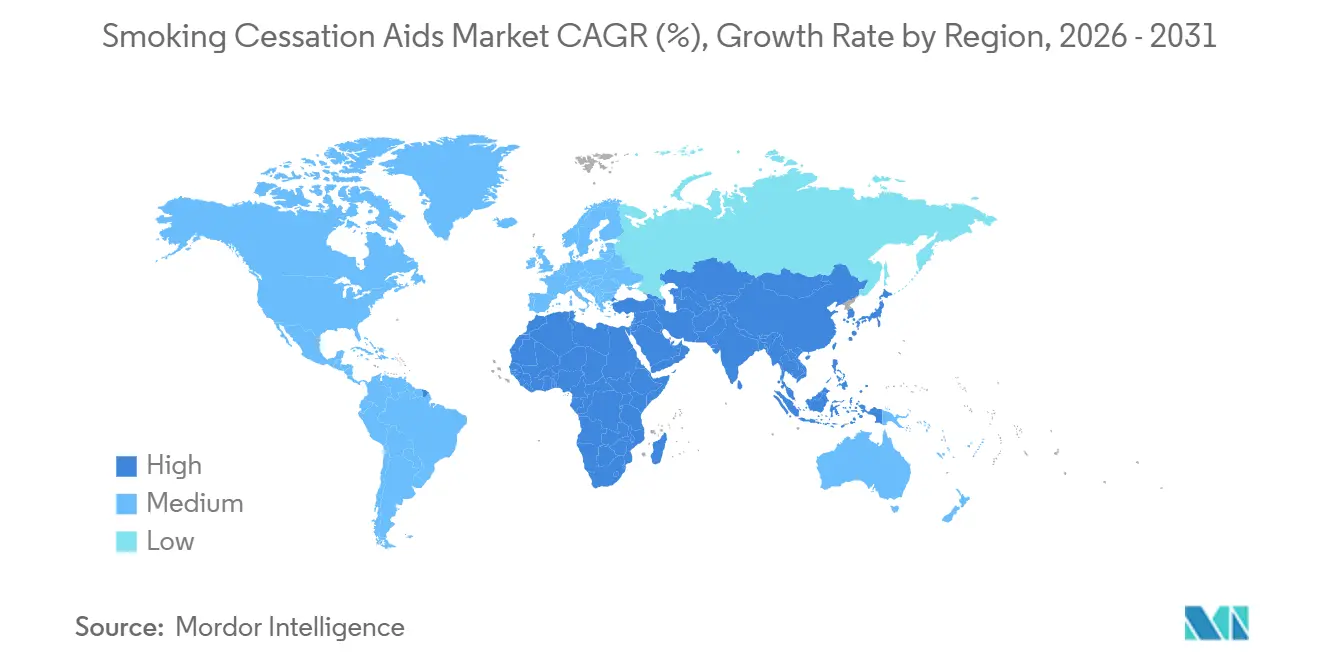

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ayudas para Dejar de Fumar por Mordor Intelligence

El tamaño del Mercado de Ayudas para Dejar de Fumar se estima en USD 37,73 mil millones en 2026, y se espera que alcance USD 64,05 mil millones en 2031, a una CAGR del 11,17% durante el período de pronóstico (2026-2031).

El aumento de los impuestos al tabaco, la expansión de los planes de bienestar financiados por los empleadores y una mayor cobertura de reembolso para los productos de reemplazo de nicotina de venta libre (OTC) continúan redirigiendo a los fumadores hacia la administración regulada de nicotina y el apoyo conductual. Los sistemas electrónicos de administración de nicotina (SEAN) siguen siendo el principal contribuyente de ingresos, aunque los pagadores financian cada vez más complementos de asesoramiento porque la farmacoterapia por sí sola ofrece tasas de abstinencia a largo plazo inferiores al 30%. Las farmacias minoristas aún proporcionan la mayor exposición en estanterías, pero el comercio electrónico está cerrando la brecha, impulsado por modelos de entrega rápida de Amazon Pharmacy y la integración de salud digital en CVS. El comportamiento del usuario final también está cambiando: el autouso individual domina en la actualidad, aunque la supervisión obligatoria por parte de las aseguradoras está ganando terreno. A nivel regional, América del Norte ostenta la mayor participación, pero Asia-Pacífico se expande más rápidamente a medida que las estrictas prohibiciones de cigarrillos electrónicos con saborizantes impulsan la demanda de parches y gomas de bajo precio.

Conclusiones Clave del Informe

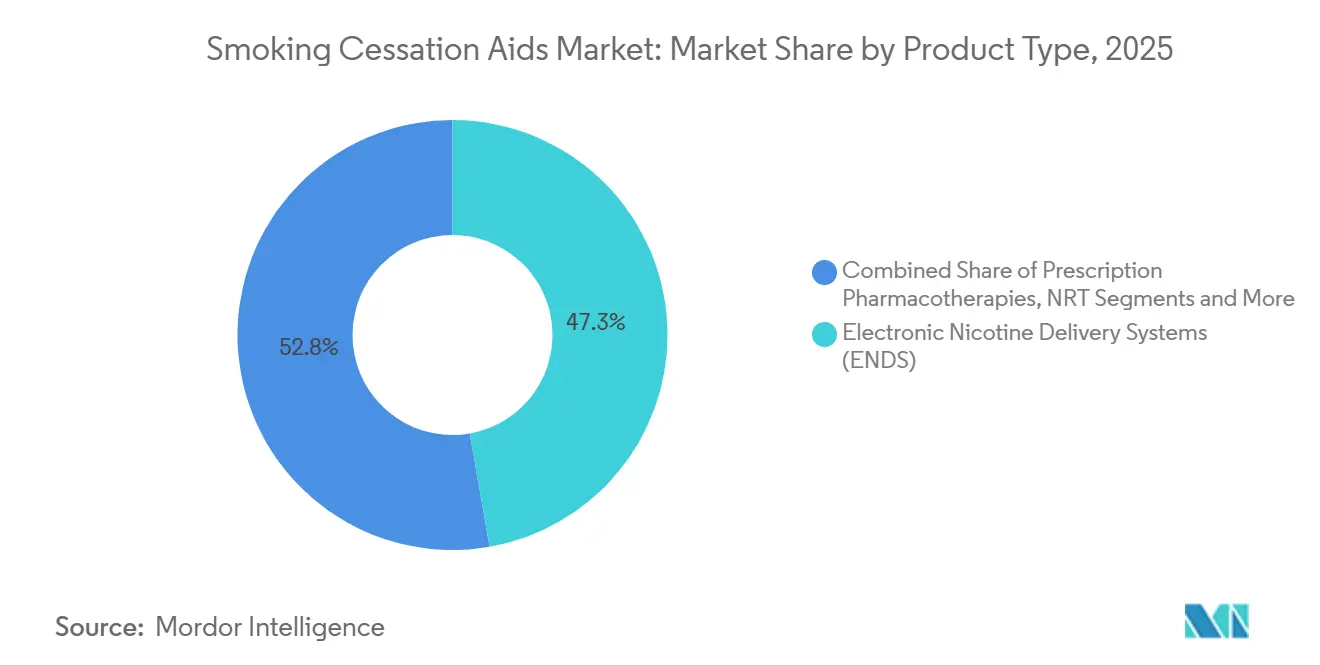

- Por tipo de producto, los sistemas electrónicos de administración de nicotina representaron el 47,25% de la participación del mercado de ayudas para dejar de fumar en 2025, mientras que el apoyo conductual y los servicios tienen proyectado expandirse a una CAGR del 14,76% hasta 2031.

- Por canal de distribución, las farmacias minoristas y droguerías lideraron con el 41,85% de la participación del mercado de ayudas para dejar de fumar en 2025; las farmacias en línea y el comercio electrónico avanzan a una CAGR del 15,03% hasta 2031.

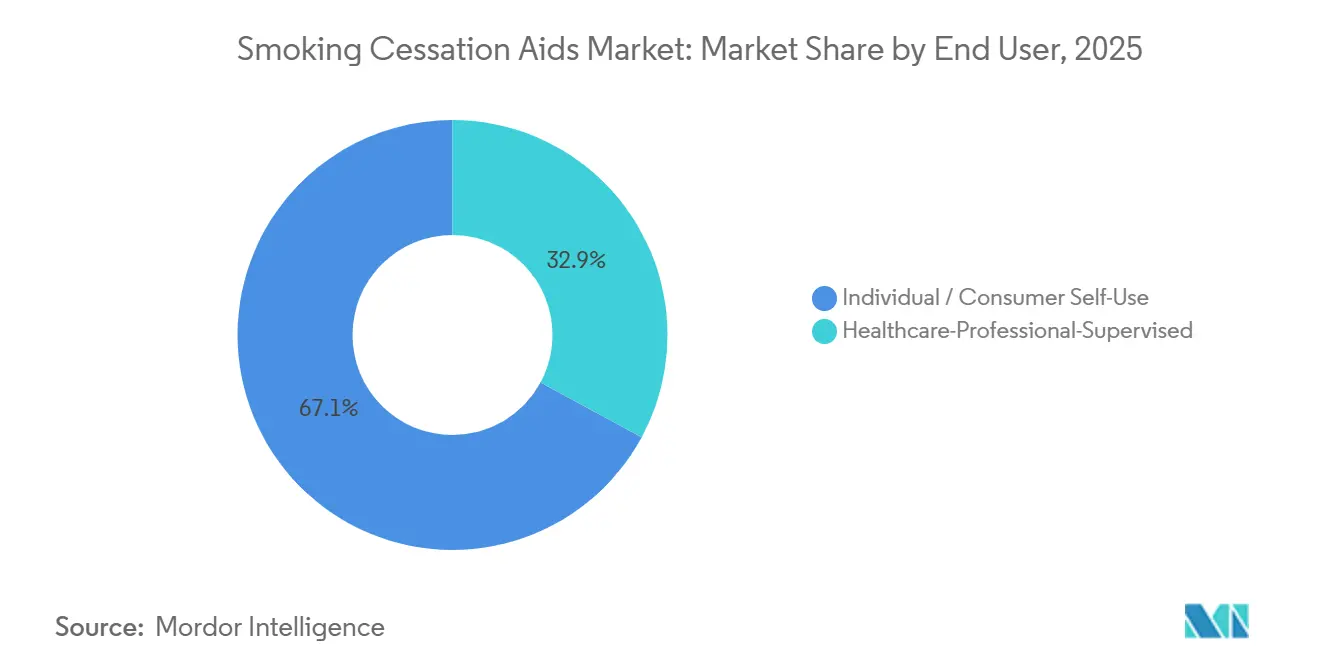

- Por usuario final, el autouso individual capturó el 67,12% del tamaño del mercado de ayudas para dejar de fumar en 2025, y los programas supervisados por profesionales están encaminados a una CAGR del 13,32% hasta 2031.

- Por geografía, América del Norte representó el 34,83% de los ingresos de 2025 y Asia-Pacífico está en camino de lograr una CAGR del 12,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ayudas para Dejar de Fumar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los intentos de abandono del tabaco tras la pandemia de COVID-19 | +2.1% | Global, con mayor incidencia en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impuestos gubernamentales de control del tabaco y leyes de espacios sin humo | +2.3% | Australia, Reino Unido, Canadá, India, Brasil | Mediano plazo (2-4 años) |

| Cambio a productos de venta libre y mayor reembolso de productos de terapia de reemplazo de nicotina | +1.8% | América del Norte, Europa, CCG, Sudáfrica | Mediano plazo (2-4 años) |

| Integración de salud digital (aplicaciones, líneas de ayuda para dejar de fumar) | +1.5% | América del Norte, Europa, Australia, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Ensayos de abandono del tabaco asistidos por psicodélicos con respaldo de capital de riesgo | +0.9% | Estados Unidos, Canadá, Europa en etapa temprana | Largo plazo (≥ 4 años) |

| Beneficios de abandono del tabaco financiados por empleadores en mercados emergentes | +1.2% | India, China, Brasil, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Intentos de Abandono del Tabaco tras la Pandemia de COVID-19

Los datos de admisiones hospitalarias mostraron que los fumadores experimentaron un riesgo 1,8 veces mayor de COVID-19 grave, lo que provocó un aumento del 23% en las llamadas a las líneas de ayuda para dejar de fumar durante 2024 en comparación con los niveles previos a la pandemia. Las complicaciones respiratorias persistentes hacen que el consumo continuado sea fisiológicamente difícil para muchos ex pacientes, por lo que el abandono del tabaco se considera ahora una atención esencial. La campaña Swap to Stop del Reino Unido distribuyó kits de inicio de vapeo gratuitos a 350.000 adultos a mediados de 2025 y duplicó las tasas de abandono a seis meses en comparación con los intentos sin ayuda.[1]Departamento de Salud y Atención Social, "Se Insta a los Fumadores a Cambiar los Cigarrillos por Vaporizadores en un Plan Mundial Pionero," GOV.UK, gov.uk Aunque se espera que el aumento se estabilice hacia 2028, los mensajes sostenidos de salud pública en el marco del Convenio Marco de la OMS para el Control del Tabaco mantienen la presión elevada. Estas fuerzas combinadas proporcionan al mercado de ayudas para dejar de fumar una gran afluencia de personas motivadas para dejar el tabaco.

Impuestos Gubernamentales de Control del Tabaco y Leyes de Espacios Sin Humo

Australia elevó los precios por paquete a AUD 50 (USD 33) en 2024 y redujo la prevalencia del tabaquismo adulto al 8,3%.[2]Michelle Scollo y Anita Lal, "¿Qué Impuestos al Tabaco se Aplican en Australia?", Tabaco en Australia: Datos y Cuestiones, tobaccoinaustralia.org.au Escaladores fiscales similares en Canadá e India redujeron la brecha de precios entre los cigarrillos y los parches de venta libre que cuestan CAD 35 por un suministro de dos semanas. La extensión de las zonas libres de humo de Brasil en 2025 reduce los desencadenantes sociales y normaliza la abstinencia. Estas medidas comprimen la asequibilidad de los productos combustibles, lo que induce a más intentos de abandono y estimula el mercado de ayudas para dejar de fumar.

Cambio a Productos de Venta Libre y Mayor Reembolso de Productos de Terapia de Reemplazo de Nicotina

La FDA de los Estados Unidos autorizó pastillas más fuertes de 4 mg para su venta sin receta en 2024, ampliando el acceso para los consumidores intensivos. Quince estados de los Estados Unidos eliminaron los copagos para todos los medicamentos para dejar de fumar aprobados por la FDA en 2025, lo que provocó un aumento del 41% en las prescripciones entre personas mayores. El Instituto Nacional para la Excelencia en Salud y Atención (NICE) del Reino Unido comenzó a favorecer la terapia de reemplazo de nicotina en formato dual ese mismo año, lo que duplicó las reclamaciones de reembolso. Las políticas fragmentadas persisten en Alemania y en otros países, pero es probable que se produzca una armonización de las normas de la UE después de 2027, manteniendo el impulso positivo del reembolso.

Integración de Salud Digital (Aplicaciones, Líneas de Ayuda para Dejar de Fumar)

Tres aplicaciones para dejar de fumar recibieron autorización 510(k) en 2024, marcando las primeras aprobaciones exclusivamente de software de la FDA en el control del tabaco. Estas herramientas móviles, combinadas con enfoques de cesación tabáquica basados en la reducción de daños, muestran una mayor eficacia en las tasas de abstinencia tabáquica.[3]Yiqing Guo et al., "Efectividad de las Intervenciones Basadas en Aplicaciones de Teléfono Inteligente para Dejar de Fumar: Revisión Sistemática y Metaanálisis," JMIR mHealth y uHealth, ncbi.nlm.nih.gov Las llamadas a las líneas de ayuda para dejar de fumar aumentaron un 34% en Australia una vez que los números gratuitos aparecieron en los paquetes de cigarrillos. Si bien las limitaciones del ancho de banda rural restringen la adopción en partes de India, las poblaciones urbanas acogen con agrado esta capa digital, ampliando aún más el mercado de ayudas para dejar de fumar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retiros por eventos adversos (nitrosaminas de vareniclina) | -1.1% | Global, con mayor incidencia en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictas prohibiciones de saborizantes en cigarrillos electrónicos | -0.8% | Reino Unido, UE, California, Massachusetts | Corto plazo (≤ 2 años) |

| Espacio estancado en las estanterías de farmacias | -0.6% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Altas tasas de recaída | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiros por Eventos Adversos (Nitrosaminas de Vareniclina)

El retiro de Pfizer eliminó la vareniclina durante tres años, obligando a los médicos a recurrir a opciones menos eficaces hasta que los comprimidos reformulados regresaron en 2024. A finales de 2024, las prescripciones habían recuperado solo el 62% del volumen anterior, ya que los médicos esperaban datos de seguridad a largo plazo. Nuevos medicamentos genéricos de fabricantes indios entraron en Europa a precios más bajos, aunque enfrentan normas de prueba por lotes que elevan los costos. El episodio dañó la confianza de los pacientes, con un 34% que ahora prefiere alternativas no reguladas.

Estrictas Prohibiciones de Saborizantes en Cigarrillos Electrónicos

El Reino Unido prohibió los desechables con sabores a frutas en 2024, eliminando el 68% de las SKU y reduciendo las ventas legales en un 22%. Las importaciones ilícitas cubrieron rápidamente parte de la demanda, pero las ventas de parches también aumentaron. California aplicó restricciones similares, eliminando 9.000 SKU y reduciendo el espacio en estanterías un 40%. Una directiva de la UE en borrador tiene como objetivo armonizar las prohibiciones para 2027. Estas políticas frenan la adopción entre los jóvenes, pero corren el riesgo de enviar a algunos usuarios de vuelta a los cigarrillos, limitando el crecimiento de los sistemas electrónicos de administración de nicotina dentro del mercado de ayudas para dejar de fumar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Sistemas Electrónicos de Administración de Nicotina Enmascara el Auge del Apoyo Conductual

Los sistemas electrónicos de administración de nicotina representaron el 47,25% de los ingresos del mercado de ayudas para dejar de fumar en 2025. Los dispositivos de tabaco calentado y las bolsas de nicotina crecieron más rápido dentro del segmento, impulsados por la distribución de IQOS ILUMA y Zyn. La terapia de reemplazo de nicotina (TRN) representó el 28%, con los parches constituyendo el 42% de los ingresos de la TRN gracias a la dosificación una vez al día y las consolidadas vías de reembolso. Las terapias con receta contribuyeron con el 18%, aunque aún se quedan atrás debido al reciente retiro de la vareniclina y las aprobaciones desiguales de la citisina.

El apoyo conductual y los servicios superarán a todas las demás líneas con una CAGR del 14,76% hasta 2031, ya que los pagadores combinan el asesoramiento con los medicamentos. Las aplicaciones digitales y las líneas de ayuda para dejar de fumar, aunque pequeñas hoy en día, son componentes obligatorios para muchos planes de seguro. Ese cambio amplía la demanda total potencial y abre nuevos puntos de entrada competitiva para los actores exclusivamente de software. En general, la combinación de productos destaca una transición incremental de la farmacoterapia pura hacia paquetes integrales que combinan dispositivos, fármacos y asesoramiento, una estructura que amplía las oportunidades de participación en el mercado de ayudas para dejar de fumar para los nuevos entrantes.

Por Canal de Distribución: El Comercio Electrónico Irrumpe en el Dominio de las Farmacias

Las farmacias minoristas representaron el 41,85% de los ingresos de 2025, aunque su participación disminuyó a medida que Amazon Pharmacy lanzó la entrega en el mismo día de parches y gomas en 12 áreas metropolitanas de los Estados Unidos. CVS añadió consultas de telesalud en el proceso de compra en línea, trasladando el modelo de asesoramiento en tienda a la web. Las farmacias hospitalarias representaron el 22% porque los programas de hospitalización exigen el abandono del tabaco antes del alta. Las tiendas especializadas en vapeo representaron el 14%, pero ahora se enfrentan a normas de identificación biométrica que han reducido el tráfico un 29% en general.

Las farmacias en línea y el comercio electrónico general crecerán a un ritmo del 15,03% hasta 2031, erosionando el dominio de los establecimientos físicos. Los portales de bienestar en el lugar de trabajo y las suscripciones directas al consumidor completan el 22% restante, evitando por completo los márgenes minoristas. La integración omnicanal se convierte, por tanto, en un elemento central para defender la participación en el mercado de ayudas para dejar de fumar, especialmente a medida que las redes de pago refuerzan los controles de cumplimiento sobre las ventas transfronterizas de saborizantes.

Por Usuario Final: La Supervisión Profesional Gana Terreno en el Reembolso

El autouso individual representó el 67,12% de los ingresos de 2025. Las altas tasas de recaída y las bajas tasas de reposición debilitan su arco de crecimiento, pero el fácil acceso a productos de venta libre sigue impulsando el volumen. En contraste, los programas supervisados por profesionales registrarán una CAGR del 13,32% porque las aseguradoras ahora exigen registros de asesoramiento antes de reembolsar los medicamentos. Los Estados Unidos permiten ocho sesiones de asesoramiento financiadas por intento sin límite anual.

Alemania cubre el 80% de los costos de los programas supervisados, lo que impulsa movimientos similares en otros países. La capacidad de la fuerza laboral sigue siendo un cuello de botella, con solo un especialista en tratamiento del tabaco por cada 15.000 fumadores en los Estados Unidos. La telesalud alivia parte de la presión, aunque las barreras de licencias estatales restringen la práctica interestatal. El progreso del segmento está, por tanto, vinculado a las reformas políticas y al despliegue de servicios digitales, factores que refuerzan la expansión a largo plazo del mercado de ayudas para dejar de fumar.

Análisis Geográfico

América del Norte generó el 34,83% de los ingresos de 2025. Los Estados Unidos por sí solos aportaron USD 12,4 mil millones, impulsados por la ampliación de la cobertura de asesoramiento de Medicare y la disposición de los pagadores privados a financiar la terapia de reemplazo de nicotina en formato dual. Las prohibiciones de saborizantes en varios estados generaron un freno a corto plazo en los sistemas electrónicos de administración de nicotina, pero simultáneamente impulsaron las ventas de parches y gomas. El impuesto especial indexado de Canadá redujo aún más las brechas de precios, manteniendo la demanda de sustitutos regulados.

Asia-Pacífico registró el crecimiento más rápido, proyectado en una CAGR del 12,79%. La prohibición china de cigarrillos electrónicos con saborizantes en 2024 redirigió a los consumidores hacia los canales de farmacia hospitalaria, donde dominan los parches y las prescripciones. El aumento de la edad legal en India en 2024 y la ampliación de las advertencias pictóricas incrementan los intentos de abandono, especialmente entre los fumadores urbanos que ya enfrentan precios de cigarrillos más altos. Los empleadores en ambos países ahora subvencionan los programas de abandono del tabaco, ampliando el acceso para los grupos de ingresos medios. La citisina de bajo costo también tiene resonancia en las poblaciones con presupuesto limitado.

Europa aportó casi 1/4 de la facturación de 2025, liderada por el Reino Unido, Alemania y Francia. La campaña Swap to Stop del Reino Unido sumó 360.000 usuarios y demostró la apertura política a las vías de reducción de daños. Los mercados de Europa del Este adoptaron la citisina debido a sus atractivos precios, mientras que los pagadores occidentales aún priorizan la vareniclina y la terapia de reemplazo de nicotina en formato dual. Oriente Medio y África está respaldado por las inversiones de los estados del Golfo en líneas nacionales de ayuda para dejar de fumar, mientras que América del Sur está anclada por la promesa de Brasil de cobertura universal de farmacoterapia, a pesar de las brechas de distribución en regiones remotas. En conjunto, estas dinámicas subrayan la variedad de impulsores regionales, pero todos canalizan ingresos adicionales hacia el mercado de ayudas para dejar de fumar.

Panorama regulatorio

La regulación abarca medicamentos, TRN de venta libre, herramientas conductuales basadas en software y dispositivos de administración de nicotina, lo que genera una carga de cumplimiento multipista en los principales mercados. En Estados Unidos, la FDA sigue siendo central para las aprobaciones de fármacos (por ejemplo, vareniclina, bupropión y revisiones de NDA como citisiniclina). También avanzó en la regulación de herramientas digitales para dejar de fumar, incluidas las autorizaciones 510(k) en 2024 para aplicaciones de cesación tabáquica solo de software, que formalizaron una vía para el soporte conductual de grado prescriptivo integrado con la farmacoterapia.

El establecimiento de normas globales se ha endurecido en torno a la atención de cesación basada en evidencia. La guía de tratamiento clínico de la OMS de 2024 para la cesación tabáquica en adultos recomienda explícitamente vareniclina, TRN, bupropión y citisina, reforzando la demanda de farmacoterapias reguladas junto con el asesoramiento. Al mismo tiempo, las normas a nivel de país para los ENDS y las bolsitas de nicotina continúan divergiendo (por ejemplo, restricciones de sabores en el Reino Unido y partes de Estados Unidos). El Informe Mundial sobre el Control del Tabaco de la OMS 2025 también señala que solo un conjunto limitado de países ofrece servicios de cesación a niveles de mejores prácticas, lo que deja las políticas de reembolso y acceso desiguales entre regiones.

Análisis de la cadena de valor

La cadena de valor comienza con los ingredientes farmacéuticos activos y excipientes upstream para la nicotina y las terapias con receta (notablemente la vareniclina), con una concentración significativa de suministro en India y China. Luego avanza hacia la fabricación midstream de formas farmacéuticas terminadas en sólidos orales, chicles y pastillas, y la producción especializada de parches transdérmicos, que depende de películas polimericas, adhesivos y conocimientos de liberación controlada. Los sistemas de calidad y los requisitos de pruebas por lotes siguen siendo fundamentales dado el reciente escrutinio de seguridad en torno a la vareniclina, lo que eleva el papel de los CDMO calificados y del control de calidad interno, especialmente para las empresas que reconstruyen la confianza y la continuidad del suministro tras interrupciones vinculadas a retiros del mercado.

Aguas abajo, el poder de canal está cada vez más determinado por la colocación en los formularios de los PBM y las normas de los pagadores que vinculan el reembolso a la documentación de asesoramiento. Los modelos de cumplimiento por correo también conectan el comercio electrónico con la telemedicina y el coaching digital. Los cambios regulatorios en empaquetado y etiquetado afectan aún más las operaciones aguas abajo: Health Canada promulgó la Orden de Reglas Suplementarias Relativas a las Terapias de Reemplazo de Nicotina (SOR/2024-169) el 28 de agosto de 2024, con permisos de venta continua para existencias no conformes hasta el 28 de noviembre de 2025. Esto obliga a fabricantes, importadores y distribuidores farmacéuticos a gestionar las transiciones de empaquetado, el riesgo de deterioro de inventario y los plazos de reetiquetado en Canadá.

Panorama Competitivo

Los cinco principales proveedores incluyen Haleon, Pfizer, Philip Morris International, British American Tobacco y Johnson & Johnson, y en conjunto mantuvieron una participación considerable en las ventas de 2025, lo que confirma una fragmentación moderada. La adquisición de Swedish Match por USD 16 mil millones por parte de Philip Morris International aseguró las bolsas Zyn y una amplia presencia en tiendas en los Estados Unidos, lo que permite la promoción cruzada con los dispositivos IQOS. Pfizer presentó 14 patentes sobre vareniclina de liberación prolongada y fórmulas combinadas con GABA durante 2024-2025, lo que apunta a estrategias de gestión del ciclo de vida.

Nuevos participantes como Ditch Labs y Lucy Goods explotan las suscripciones directas al consumidor, reduciendo los costos de adquisición un 40% por debajo de las normas del sector y apuntando a los millennials que tratan el abandono del tabaco como parte de rutinas de bienestar más amplias. Los enfoques intensivos en tecnología incluyen el parche inteligente prototipo de Haleon que transmite datos de dosis a aplicaciones complementarias. Al mismo tiempo, los desarrolladores de psicodélicos como Compass Pathways buscan el estatus de avance de la FDA, aunque el debate sobre el reembolso nubla los plazos comerciales.

El espacio en blanco competitivo se concentra en terapias combinadas de bajo precio para mercados emergentes, formatos de acción prolongada que mejoran la adherencia y asesoramiento digital impulsado por IA que predice los antojos. Los actores con capacidad interna de ingrediente farmacéutico activo (IFA) y análisis avanzado están en mejores condiciones de navegar las cada vez más estrictas normas de nitrosaminas y los mandatos de prueba por lotes. A medida que el capital se orienta hacia carteras integradas de dispositivos, fármacos y datos, las empresas de software ágiles pueden asociarse o ser absorbidas, remodelando las futuras asignaciones de participación en el mercado de ayudas para dejar de fumar.

Líderes de la Industria de Ayudas para Dejar de Fumar

British American Tobacco plc

Haleon plc

Johnson & Johnson (McNeil)

Pfizer Inc.

Philip Morris International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio en blanco en farmacoterapias diferenciadas y tolerables más allá del núcleo actual de vareniclina y bupropión, junto con los formatos de TRN ampliamente utilizados. En 2026, Achieve Life Sciences recibió una Carta de Respuesta Completa de la FDA para su NDA de citisiniclina debido a problemas de inspección de fabricación de terceros y a un etiquetado incompleto. No se citaron deficiencias de seguridad o eficacia clínica, lo que apunta a una oportunidad para nuevos participantes que combinen paquetes clínicos sólidos con fabricación redundante y lista para inspección. Achieve también trasladó la fabricación a Adare Pharma Solutions, con sede en EE. UU., subrayando cómo el diseño de la cadena de suministro y la preparación cGMP pueden determinar el tiempo de lanzamiento al mercado tanto como los datos clínicos en esta categoría.

Una segunda oportunidad se encuentra en paquetes de atención integrados que vinculan la TRN de venta libre o los medicamentos con receta con un soporte conductual reembolsable proporcionado a través de software regulado y flujos de trabajo de telemedicina. El mercado ya muestra un movimiento de los pagadores hacia la combinación de asesoramiento con medicamentos, y las autorizaciones 510(k) de la FDA en 2024 para aplicaciones de cesación tabáquica solo de software crean una vía accionable para que los actores digitales entren a través de productos regulados en lugar de un posicionamiento puramente de bienestar. Para las plataformas de farmacia y comercio electrónico, esto respalda la diferenciación más allá del cumplimiento de pedidos, incorporando coaching, soporte de adherencia y documentación de programas supervisados que se alinean con los requisitos de las aseguradoras.

Desarrollos recientes del sector

- Junio de 2026: Achieve Life Sciences recibió una Carta de Respuesta Completa de la FDA de EE. UU. para su NDA de citisiniclina, con problemas vinculados a hallazgos de inspección de fabricación de terceros y a la integridad del etiquetado, más que a la seguridad o eficacia clínica. El resultado mantiene fuera del mercado estadounidense a corto plazo a un posible nuevo participante con receta y refuerza que la ejecución cGMP y la preparación para inspecciones son factores determinantes para el lanzamiento de fármacos de cesación tabáquica.

- Abril de 2026: Achieve Life Sciences informó la finalización de la transferencia de tecnología del método analítico para la citisiniclina a Adare Pharma Solutions en Vandalia, Ohio. Este hito operativo respalda una vía de fabricación nacional más controlable y reduce la dependencia de instalaciones de terceros previas implicadas en la revisión de la FDA.

- Enero de 2024: La FDA de EE. UU. autorizó pastillas de nicotina más fuertes de 4 mg para venta detrás del mostrador, ampliando el acceso para usuarios de nicotina más intensivos dentro de la TRN regulada. Este tipo de acción regulatoria orientada al acceso respalda el crecimiento de volumen en los canales farmacéuticos y complementa los esfuerzos de pagadores y proveedores para combinar la TRN con asesoramiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Esta metodología cubre el valor del mercado de ayudas para dejar de fumar de productos y ofertas de soporte utilizados para ayudar a las personas a reducir la dependencia de la nicotina y dejar de fumar. El alcance incluye opciones de reemplazo de nicotina, terapias con receta y otras herramientas de apoyo para dejar de fumar vendidas a través de los canales habituales de salud y minoristas.

Exclusiones del alcance: Excluimos los programas generales de bienestar que no están diseñados para la cesación tabáquica y también excluimos los productos de tabaco que no se posicionan ni se usan como ayudas para dejar de fumar.

Descripción general de la segmentación

- Por Tipo de Producto

- Terapia de Reemplazo de Nicotina (TRN)

- Parches

- Gomas

- Pastillas

- Aerosoles e Inhaladores

- Otras Formas Orales y Transdérmicas

- Farmacoterapias con Receta

- Vareniclina

- Bupropión

- Citisina

- Terapias Combinadas

- Sistemas Electrónicos de Administración de Nicotina (SEAN)

- Cigarrillos Electrónicos / Dispositivos de Vapeo

- Productos de Tabaco Calentado

- Bolsas de Nicotina (Orales Sin Tabaco)

- Apoyo Conductual y Servicios

- Aplicaciones Digitales / Móviles

- Líneas Telefónicas de Ayuda para Dejar de Fumar

- Programas de Asesoramiento Presencial

- Terapia de Reemplazo de Nicotina (TRN)

- Por Canal de Distribución

- Farmacias Minoristas y Droguerías

- Farmacias Hospitalarias

- Farmacias en Línea y Comercio Electrónico

- Tiendas Especializadas en Tabaco/Vapeo

- Por Usuario Final

- Autouso Individual / del Consumidor

- Supervisado por Profesionales de la Salud (Clínicas y Centros de Desintoxicación)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer el punto de partida, nos basamos en indicadores de salud pública y consumo que rastrean cuántos adultos usan tabaco y cómo están cambiando los intentos por dejar de fumar a lo largo del tiempo. Las fuentes típicas utilizadas incluyen la Organización Mundial de la Salud, el CDC de EE. UU., la FDA para actualizaciones de productos y regulaciones, y los ministerios de salud nacionales que publican datos de prevalencia del tabaquismo y programas de cesación.

También revisamos guías clínicas y actualizaciones de seguridad de fuentes como los National Institutes of Health y revistas revisadas por pares, y luego seguimos con publicaciones de asociaciones comerciales y cobertura de prensa reputada que rastrea lanzamientos y movimientos de políticas. Los informes de empresas, las presentaciones a inversores y los informes anuales se utilizan para comprender el enfoque de categoría y la exposición de ingresos general a las carteras de cesación. Cuando resulta útil, se utilizan suscripciones de pago para inteligencia financiera empresarial y bases de datos de patentes para verificar cruzadamente las carteras de productos y las señales de propiedad. Estas fuentes de investigación documental son ilustrativas, y también se utilizan muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba las suposiciones documentales sobre precios, combinación de canales y cambios entre tipos de productos, especialmente cuando los datos públicos se reportan con retrasos temporales. Hablamos con una combinación de fabricantes, distribuidores, participantes de canales de farmacia y comercio electrónico, y profesionales de la salud involucrados en el asesoramiento para dejar de fumar. Luego validamos los patrones en APAC, EMEA y las Américas para que las diferencias regionales de adopción se reflejen en lugar de asumirse.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | APAC: 44% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 24% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 60% | Américas: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que utiliza la prevalencia del tabaquismo, los intentos estimados de dejar de fumar y las tasas de adopción de tratamiento para reconstruir el conjunto de demanda direccionable. Esa demanda se traduce luego en valor utilizando la lógica de precios a nivel de canal. Los totales se corroboran con verificaciones selectivas de abajo hacia arriba, incluido el mapeo de ingresos de proveedores muestreados, verificaciones de canales de farmacia y en línea, y una verificación de coherencia de ASP por volumen en los principales tipos de terapia, de modo que el modelo permanezca anclado a lo que realmente se vende.

Los insumos clave para este mercado incluyen la población adulta de fumadores por región, las tasas anuales de intentos de dejar de fumar, la proporción de personas que dejan de fumar que usan farmacoterapia frente a solo asesoramiento, la duración promedio del uso de la terapia por intento de dejar de fumar, y la división de ventas entre farmacia minorista, farmacia hospitalaria y en línea. También rastreamos señales de política y acceso que pueden cambiar la demanda, incluidas las normas sobre nicotina, los patrones de prescripción y la cobertura de reembolso, ya que estos modifican tanto la adopción como los precios. Para el pronóstico, ejecutamos análisis de escenarios junto con extrapolación de tendencias, y revisamos casos al alza y a la baja con los encuestados primarios para que la penetración implícita y la progresión de precios se mantengan realistas. Cuando las pistas de abajo hacia arriba son incompletas para canales más pequeños, aplicamos participaciones de canal específicas por región y supuestos de duración de la terapia que se vuelven a verificar durante las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para eliminar sobrecuentas evidentes y desajustes de tiempo antes de la finalización. Comparamos los resultados del modelo con señales independientes, como las tendencias de utilización de líneas de ayuda o programas para dejar de fumar, los cambios en la prevalencia de salud pública y los patrones visibles de disponibilidad minorista. Las variaciones se revisan luego con un segundo analista antes de la aprobación final.

Cuando aparece un valor atípico, reabrimos las suposiciones y, cuando es necesario, volvemos a contactar a expertos para confirmar si el cambio es estructural o temporal. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, incluidas acciones regulatorias importantes o cambios abruptos en la disponibilidad de productos. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual basada en los datos accesibles más recientes.

Tamaño del mercado de ayudas para dejar de fumar de Mordor Intelligence frente a otras estimaciones publicadas

Es común ver diferentes tamaños de mercado publicados para las ayudas para dejar de fumar, incluso cuando el nombre del tema parece similar. Las diferencias suelen provenir de lo que se cuenta como una ayuda, qué canales de venta se incluyen y con qué rapidez se actualizan supuestos como la duración de la terapia y los precios.

Algunos factores de brecha aparecen con frecuencia en este mercado, incluido si el soporte conductual y los servicios de asesoramiento se cuentan dentro del valor de mercado, si los ENDS se tratan como herramientas de cesación o se excluyen, y si el estudio utiliza un año base de 2024 frente a un año base posterior con una combinación diferente de precios y adopción. Algunas estimaciones también convierten monedas utilizando una tasa de un único punto en el tiempo y no la revisan durante el pronóstico, lo que puede ampliar la dispersión cuando los tipos de cambio se mueven.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 37,73 mil millones de USD (2026) | |

| Consultora Global A | 23,02 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de pronóstico más corta, y comúnmente agrupa categorías de productos con diferentes momentos de adopción en el mundo real, lo que puede mantener el valor inicial más bajo en comparación con una construcción de conjunto de demanda de un año posterior. |

| Editorial del Sector B | 28,90 mil millones de USD (2024) | Se centra en un conjunto definido de formas de producto y canales estándar de farmacia y en línea, y puede no tener en cuenta plenamente el soporte para dejar de fumar impulsado por servicios ni los mismos supuestos de duración del tratamiento, lo que cambia el gasto implícito por intento de dejar de fumar. |

La dispersión en la tabla se explica en gran medida por el momento del año base y lo que se trata como valor dentro del alcance, especialmente en torno a los servicios y la forma en que se cuentan las herramientas de cesación más nuevas. Al vincular la demanda con los intentos de dejar de fumar, la adopción de terapias y los precios de canal, y luego volver a verificar los supuestos con expertos regionales, la cifra de 2026 se mantiene coherente con lo que realmente se compra en las ofertas incluidas, que es el enfoque utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de ayudas para dejar de fumar en 2026?

Alcanzó USD 37,73 mil millones en 2026 y debería expandirse a USD 64,05 mil millones en 2031.

¿Cuál es la CAGR pronosticada para las ayudas para dejar de fumar hasta 2031?

Mordor Intelligence proyecta una CAGR del 11,17% para el período 2026-2031.

¿Qué categoría de producto crece más rápido durante el período de pronóstico?

El apoyo conductual y los servicios lideran con una CAGR del 14,76%.

¿Por qué Asia-Pacífico crece más rápido que América del Norte?

Las prohibiciones de saborizantes y las nuevas leyes de control del tabaco en China e India están impulsando la demanda de parches y gomas de menor costo.

¿Qué papel desempeña el comercio electrónico en la distribución?

Las farmacias en línea y el comercio electrónico están creciendo a una CAGR del 15,03%, erosionando la participación del comercio minorista tradicional al ofrecer entrega rápida y asesoramiento digital integrado.

Última actualización de la página el: