Tamaño y Participación del Mercado de Monitoreo de Signos Vitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Signos Vitales por Mordor Intelligence

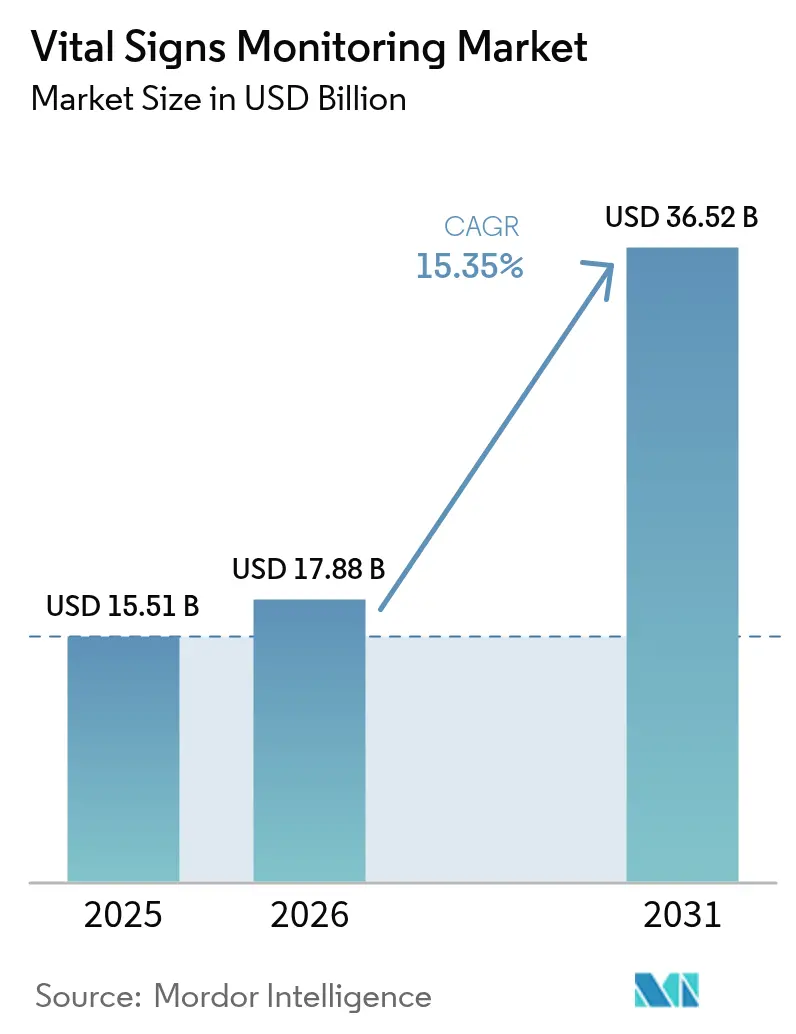

Se proyecta que el tamaño del Mercado de Monitoreo de Signos Vitales se expanda desde USD 15,51 mil millones en 2025 y USD 17,88 mil millones en 2026 hasta USD 36,52 mil millones en 2031, registrando una CAGR del 15,35% entre 2026 y 2031.

El reembolso estable para el monitoreo remoto de pacientes, la rápida expansión de los programas de Hospital en Casa y las puntuaciones de alerta temprana habilitadas por inteligencia artificial están desplazando las decisiones de compra hacia dispositivos conectados de múltiples parámetros. Los hospitales están reasignando presupuestos de capital desde unidades independientes de cabecera hacia paquetes de software empresarial que se integran directamente con los registros electrónicos de salud, mientras que los empleadores y pagadores aceleran las cadenas de suministro directas al consumidor para reducir los gastos de atención de enfermedades crónicas. Las hojas de ruta tecnológicas priorizan ahora la compatibilidad con Bluetooth Low Energy 5.4 y los arreglos de LED de múltiples longitudes de onda que abordan las brechas de precisión relacionadas con la pigmentación. La competencia se intensifica a medida que las marcas de electrónica de consumo exhiben características aprobadas por la FDA que antes estaban restringidas al hardware de cuidados críticos, lo que obliga a los fabricantes de dispositivos tradicionales a pivotar hacia análisis por suscripción y firmware reforzado en ciberseguridad.

Conclusiones Clave del Informe

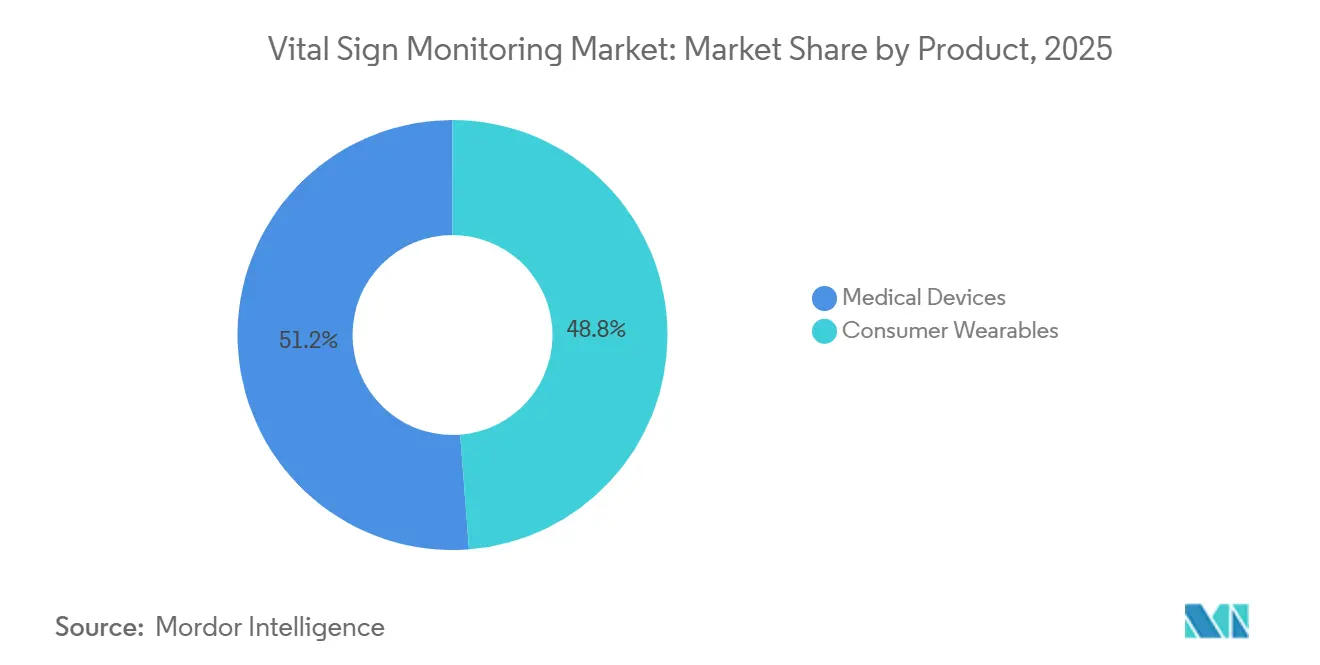

- Por categoría de producto, los dispositivos médicos representaron el 51,23% de la participación del mercado de monitoreo de signos vitales en 2025; se prevé que los dispositivos portátiles de consumo avancen a una CAGR del 16,78% hasta 2031.

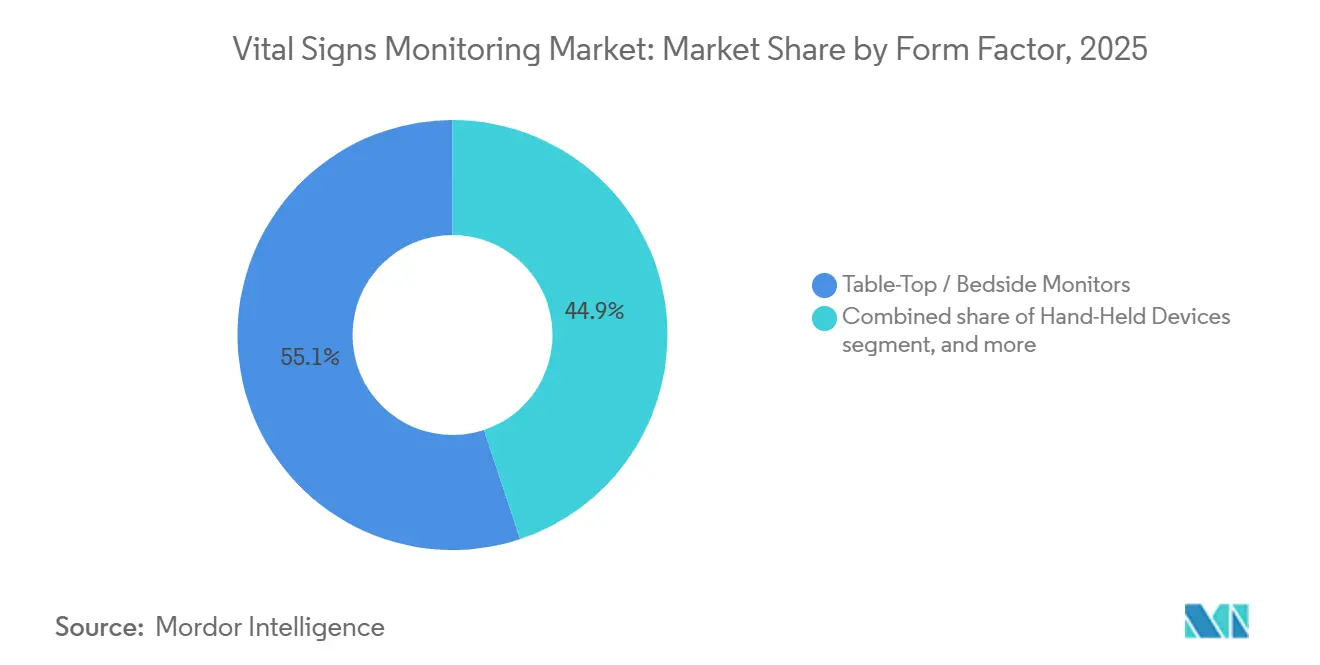

- Por factor de forma, los monitores de sobremesa y de cabecera retuvieron el 55,1% de la participación del tamaño del mercado de monitoreo de signos vitales en 2025, mientras que se proyecta que los dispositivos portátiles se expandan a una CAGR del 17,56% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron una participación de ingresos del 61,89% en 2025, aunque se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 18,54% durante 2026-2031.

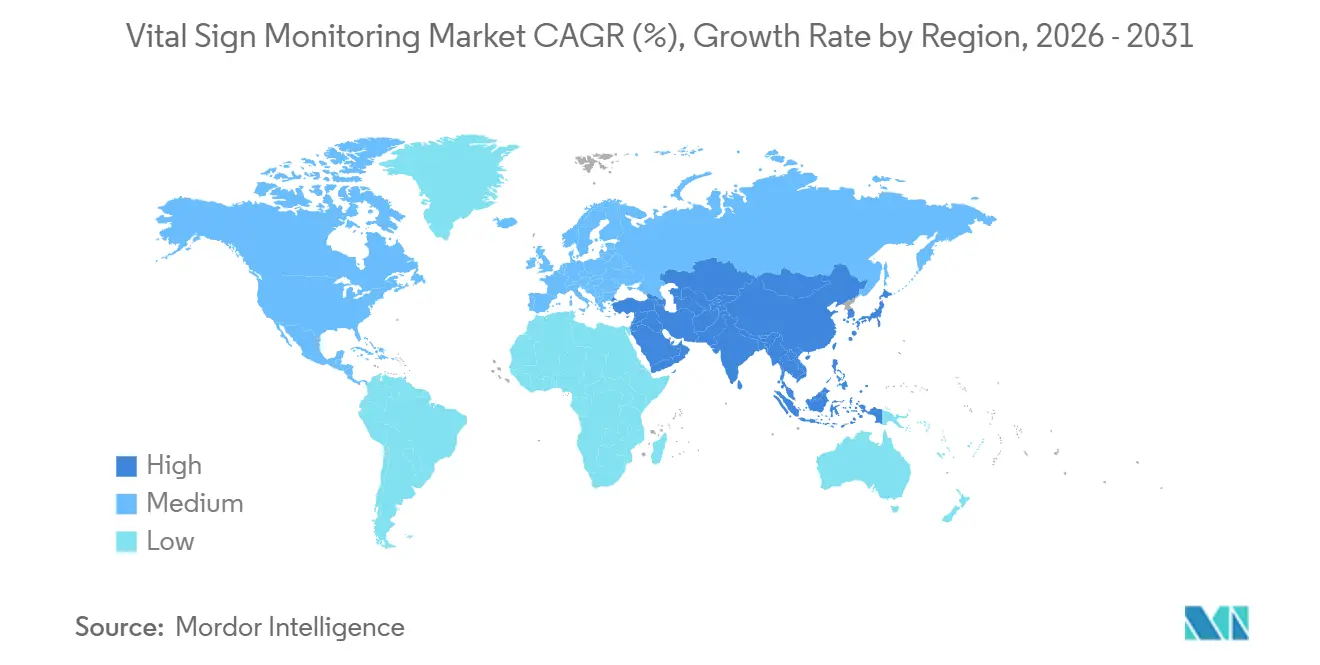

- Por geografía, América del Norte lideró con una participación de ingresos del 45,3% en 2025; Asia-Pacífico está posicionada para crecer a una CAGR del 18,11% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Signos Vitales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido aumento de los trastornos cardiometabólicos crónicos | +3.2% | Global, con una carga aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la adopción de telesalud y reembolso de monitoreo remoto de pacientes | +4.1% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Avances continuos en sensores y tecnología inalámbrica | +2.8% | Global, liderado por centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia por la atención domiciliaria y la autogestión | +3.5% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Programas de Hospital en Casa que generan demanda domiciliaria de nivel UCI | +2.9% | Estados Unidos, Reino Unido, Canadá | Corto plazo (≤ 2 años) |

| Algoritmos de deterioro temprano impulsados por inteligencia artificial integrados con dispositivos | +2.6% | América del Norte, Europa Occidental, metrópolis seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y del Estilo de Vida

La mortalidad cardiovascular aumentó un 18,6% a nivel mundial entre 2020 y 2024, lo que llevó a los sistemas de salud a redirigir recursos hacia herramientas de vigilancia cardíaca continua. Dado que el 48% de los adultos en Estados Unidos vive con alguna forma de enfermedad cardíaca, las soluciones de monitoreo ambulatorio que detectan arritmias e hipertensión nocturna están recibiendo financiamiento prioritario. La prevalencia de la diabetes alcanzó 537 millones de adultos en 2024, reforzando la demanda de monitores multiparámetro que registran la glucosa junto con la presión arterial y la frecuencia cardíaca. Los pagadores enfrentan una carga anual de enfermedades crónicas de USD 4,1 billones y están recompensando las plataformas de monitoreo remoto que demuestran mejoras en los resultados, acelerando la adquisición de soluciones integradas de signos vitales. En conjunto, estas fuerzas epidemiológicas sustentan la expansión a largo plazo del mercado de monitoreo de signos vitales [1]Organización Mundial de la Salud, "Enfermedades Cardiovasculares," who.int.

Expansión de la Adopción de Telesalud y Reembolso de Monitoreo Remoto de Pacientes

El CMS preservó los códigos principales de Monitoreo Remoto de Pacientes (MRP) mientras que los aseguradores privados replicaron la cobertura, garantizando un arancel predecible para las vías de atención basadas en datos. Aunque el CPT 99457 enfrenta una modesta reducción de pago, los grandes grupos de proveedores están compensando el impacto ampliando centros de enfermería virtual que pueden supervisar a cientos de pacientes en el hogar simultáneamente. En paralelo, UnitedHealthcare y Anthem ampliaron la elegibilidad del MRP a casi 20 millones de miembros comerciales, estipulando precisión validada por ISO para los dispositivos de presión arterial conectados. A nivel internacional, el NHS Digital del Reino Unido destinó GBP 450 millones para suministrar monitores conectados a 2,5 millones de ciudadanos, consolidando el impulso de reembolso en Europa. El financiamiento sostenido reduce el riesgo de la asignación de capital para los fabricantes, anclando el crecimiento en volumen que sustenta el mercado de monitoreo de signos vitales.

Avances Continuos en Sensores y Tecnología Inalámbrica

La especificación Bluetooth 5.4 reduce drásticamente la latencia de conexión y el consumo de energía de los dispositivos, permitiendo que los sensores de parche operen durante casi dos semanas con baterías de botón. Los algoritmos mejorados de compensación de artefactos de movimiento ahora ofrecen una precisión de SpO₂ de ±1,5% durante la deambulación del paciente, cumpliendo con los criterios más estrictos de la FDA en materia de pigmentación. El reloj inteligente W1 de Masimo ilustra estas mejoras, duplicando la duración de la batería respecto a su predecesor mientras transmite tres canales fisiológicos. Los presupuestos de I+D se están orientando, por tanto, hacia silicio de bajo consumo, fotónica avanzada y firmware de inteligencia artificial en el borde, acelerando el ciclo de renovación técnica en todo el mercado de monitoreo de signos vitales.

Programas de Hospital en Casa que Generan Demanda Domiciliaria de Nivel UCI

Los sistemas hospitalarios continúan trasladando episodios de atención aguda a entornos domiciliarios bajo la exención de Atención Hospitalaria Aguda en el Hogar del CMS. Las soluciones implementadas deben igualar la precisión de la UCI en entornos no controlados, lo que lleva a los proveedores a combinar sensores reforzados con paneles de control en la nube que clasifican las alertas para enfermeras remotas. Los análisis económicos muestran que los costos de los episodios a 30 días se reducen en casi un 40%, incentivando una implementación más amplia. Los fabricantes de dispositivos que obtienen certificaciones de ciberseguridad empresarial e interoperabilidad HL7-FHIR están ganando contratos de suministro a largo plazo, reforzando la participación corporativa en el mercado de monitoreo de signos vitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga de cumplimiento en privacidad de datos y ciberseguridad | -2.4% | Global, aguda en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Alta inversión de capital y presión de precios en unidades de mantenimiento de existencias estandarizadas | -1.8% | Global, más severa en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Sesgo de precisión en tonos de piel oscuros y artefactos de movimiento | -1.3% | Global, con enfoque regulatorio en América del Norte | Mediano plazo (2-4 años) |

| Limitaciones de duración de batería para dispositivos portátiles siempre activos y multiparámetro | -0.9% | Global, I+D concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento en Privacidad de Datos y Ciberseguridad

Un aumento en los ataques de ransomware ha llevado a los reguladores a endurecer los requisitos de ciberseguridad. La FDA ahora exige una lista de materiales de software, prueba de codificación segura y procesos de parcheo continuo como parte de cada presentación 510(k). Los marcos del Reglamento Europeo de Dispositivos Médicos imponen obligaciones paralelas que incluyen pruebas de penetración anuales y notificación de incidentes en un plazo de 72 horas. El cumplimiento puede elevar los costos de desarrollo previos a la comercialización hasta en USD 1,8 millones para una sola familia de dispositivos, diluyendo los márgenes de los participantes más pequeños. Los grandes actores establecidos están ampliando equipos de seguridad dedicados y distribuyendo los gastos generales en carteras más amplias, pero las empresas emergentes enfrentan lanzamientos retrasados o salidas estratégicas, lo que frena levemente la CAGR general del mercado de monitoreo de signos vitales [2]Departamento de Salud y Servicios Humanos de Estados Unidos, "Regla de Notificación de Brechas de HIPAA," hhs.gov.

Alta Inversión de Capital y Presión de Precios en Unidades de Mantenimiento de Existencias Estandarizadas

Las Organizaciones de Compras Grupales están aprovechando su poder de compra agregado para negociar concesiones de precios del 18-25% en monitores de cabecera. Al mismo tiempo, los fabricantes asiáticos con ventajas de costo del 20-30% están socavando los precios de lista de los actores establecidos, especialmente en los mercados emergentes. La compresión de los márgenes brutos obliga a los fabricantes de equipos originales occidentales a incluir suscripciones de análisis o a pivotar hacia dispositivos multiparámetro de alta complejidad donde la diferenciación es más difícil de estandarizar. Las restricciones de capital en los sistemas de salud pública, particularmente en India y Brasil, limitan aún más la adopción de hardware premium habilitado con inteligencia artificial. Estas dinámicas frenan el crecimiento de ingresos a corto plazo, pero también aceleran las transiciones de cartera hacia plataformas conectadas a la nube dentro del mercado de monitoreo de signos vitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Portátiles de Consumo Superan a los Dispositivos Médicos

Los dispositivos médicos capturaron una participación dominante del 51,23% del mercado de monitoreo de signos vitales y se proyecta que los dispositivos portátiles de consumo crezcan a una CAGR del 16,78%, erosionando el dominio histórico de los dispositivos médicos regulados. El Apple Watch Serie 10 introdujo la detección de apnea del sueño aprobada por la FDA a un precio de mercado masivo, demostrando que las marcas de consumo pueden cumplir los umbrales clínicos sin distribución hospitalaria. Los relojes inteligentes capturaron una participación notable de los ingresos de consumo de 2025, mientras que los monitores de parche se están expandiendo en las vías posquirúrgicas donde su forma adhesiva elimina los pasos de configuración para el paciente. Dentro de los dispositivos médicos regulados, los oxímetros de pulso aún mantuvieron una participación significativa de los ingresos de 2025, pero la validación obligatoria estratificada por pigmentación está añadiendo de seis a nueve meses a las colas de aprobación, desviando los recursos de I+D hacia plataformas multiparámetro. En conjunto, estos cambios amplían la base de usuarios y sustentan la expansión sostenida del mercado de monitoreo de signos vitales.

Los fabricantes de hardware también están convergiendo sensores de glucosa, ECG y presión arterial en kits unificados. Esta consolidación simplifica los ecosistemas de aplicaciones y multiplica los códigos de facturación reembolsables, acortando los ciclos de retorno de la inversión para los proveedores. El tamaño del mercado de monitoreo de signos vitales vinculado a los dispositivos portátiles de consumo, por tanto, está en camino de superar al de los dispositivos médicos de un solo parámetro mucho antes de 2031.

Por Usuario Final: Los Entornos de Atención Domiciliaria Experimentan un Auge

Los entornos de atención domiciliaria están en camino de registrar una CAGR del 18,54%, la más rápida entre todas las categorías de usuarios. Los códigos de MRP de Medicare impulsaron USD 2,8 mil millones en reclamaciones en 2025, validando el caso económico de la vigilancia continua en el hogar frente a las visitas esporádicas a la clínica. Los requisitos de los dispositivos incluyen una incorporación intuitiva, indicaciones de voz para adultos mayores y carga automática de datos a través de pasarelas celulares para evitar dependencias de Wi-Fi. Los hospitales aún representaron el 61,89% del gasto de 2025, pero sus equipos de adquisición compran cada vez más licencias de nube empresarial en lugar de monitores de cabecera adicionales, lo que reconfigura la composición de ingresos dentro del mercado de monitoreo de signos vitales.

Los centros de atención ambulatoria y las clínicas de empleadores están adoptando rápidamente dispositivos de presión arterial de muñeca para gestionar la hipertensión entre las visitas médicas. Su adopción ilustra cómo la certeza del reembolso y el hardware fácil de usar canalizan el crecimiento desde las instalaciones de atención aguda hacia entornos de menor complejidad, ampliando así el tamaño general del mercado de monitoreo de signos vitales.

Por Factor de Forma: Los Dispositivos Portátiles Desplazan a los Monitores de Cabecera

Se proyecta que los dispositivos portátiles crezcan a una CAGR del 17,56%, superando a los sistemas de cabecera que están vinculados a ubicaciones fijas. Las plataformas de muñeca como los relojes inteligentes de Apple y Samsung ofrecen fotopletismografía y ECG de una sola derivación en formatos aceptables para los consumidores convencionales. Los parches y anillos cubren nichos clínicos como la deambulación posquirúrgica y el seguimiento de arritmias nocturnas. La participación del mercado de monitoreo de signos vitales para dispositivos portátiles, por tanto, se amplía anualmente, erosionando la participación histórica del 55,1% de los monitores de sobremesa.

Los avances en gestión de energía, impulsados por Bluetooth 5.4, añaden siete o más días de batería a las transmisiones multiparámetro, eliminando la última barrera práctica para el seguimiento continuo las 24 horas. A medida que las actualizaciones de firmware se distribuyen de forma inalámbrica, los equipos de tecnología de la información hospitalaria integran los dispositivos portátiles en los sistemas de registros electrónicos, reforzando así la demanda institucional y diversificando los ingresos en todo el mercado de monitoreo de signos vitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo su liderazgo del 45,3% en 2025, beneficiándose de códigos CPT claros, grandes presupuestos de bienestar de empleadores y 124 sistemas de salud que operan salas de Hospital en Casa. Los esfuerzos provinciales en Canadá y los proyectos piloto emergentes en México impulsan aún más los volúmenes de unidades regionales. Asia-Pacífico está preparada para el ascenso proporcional más rápido, con una CAGR del 18,11%, impulsada por la inversión de RMB 1,2 billones de China en salud digital y el despliegue del registro de salud unificado de India. Las expansiones de reembolso en Japón y Corea del Sur apoyan la densificación incremental de dispositivos en sociedades con envejecimiento acelerado, mientras que Australia apunta a las brechas de conectividad rural con subvenciones federales.

Europa representa una participación significativa de los ingresos de 2025 y está unificada por marcos nacionales que reembolsan dispositivos conectados para insuficiencia cardíaca crónica, enfermedad pulmonar obstructiva crónica y diabetes. La Ley de Atención Médica Digital de Alemania registró EUR 380 millones en reclamaciones en 2025, validando el apetito de los seguros estatutarios. La plataforma centralizada de monitoreo remoto de Francia extrae datos de 18 marcas de dispositivos, demostrando interoperabilidad a escala. América del Sur y Oriente Medio y África registraron colectivamente una participación notable, pero las adjudicaciones estratégicas de licitaciones en Brasil y los estados del Golfo demuestran el potencial futuro para los proveedores que localicen el soporte de idiomas y las certificaciones de seguridad de baterías. Estos matices regionales orquestan colectivamente una expansión a múltiples velocidades del mercado de monitoreo de signos vitales.

Panorama Competitivo

El mercado de monitoreo de signos vitales sigue siendo moderadamente fragmentado. Medtronic y Philips mantuvieron una participación significativa principalmente a través de sus arraigadas instalaciones hospitalarias y paneles de control de software integrados. Cada uno está migrando hacia ingresos recurrentes por Software como Servicio para suavizar la erosión de los márgenes del hardware. Apple, Samsung y Garmin aprovechan el poder de sus marcas de consumo, erosionando los segmentos de baja complejidad y obligando a los fabricantes de equipos originales tradicionales a disputas de patentes, como se vio en la campaña de la Sección 337 de Masimo que bloqueó temporalmente ciertas importaciones de Apple.

Empresas emergentes como BioBeat y VivaLNK se centran en dispositivos de parche que ofrecen precisión ambulatoria las 24 horas sin manguitos, creando subnichos premium. Las fusiones y adquisiciones continúan; la absorción anterior de Hill-Rom por parte de Baxter fusionó las bombas de infusión con los monitores Welch Allyn, lo que indica un apetito sostenido por carteras verticalmente integradas. Los participantes asiáticos Mindray y Contec aprovechan ventajas de costo de dos dígitos para ganar licitaciones de hospitales públicos en América del Sur y África, aunque los obstáculos de la FDA y el marcado CE aún limitan la penetración en América del Norte y la Unión Europea. Las dinámicas competitivas dependen, por tanto, de las credenciales de ciberseguridad, los análisis mejorados con inteligencia artificial y la agilidad para certificar dispositivos portátiles multiparámetro bajo las directrices de uso doméstico en evolución, factores que en conjunto moldean el posicionamiento estratégico en todo el mercado de monitoreo de signos vitales

Líderes de la Industria de Monitoreo de Signos Vitales

Nihon Kohden Corporation

Koninklijke Philips N.V.

Apple Inc.

A&D Company

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cardinal Health lanzó Kendall DL Multi, un conjunto de cables para un solo paciente que registra la actividad cardíaca, SpO₂ y temperatura a través de un solo puerto, facilitando los flujos de trabajo de enfermería

- Mayo de 2025: Zynex presentó una solicitud 510(k) para NiCO, un co-oxímetro no invasivo orientado al monitoreo continuo.

- Febrero de 2025: BioIntelliSense se asoció con Hicuity Health para combinar el monitoreo continuo con supervisión de enfermería virtual las 24 horas

Alcance del Informe Global del Mercado de Monitoreo de Signos Vitales

El mercado de monitoreo de signos vitales comprende todos los dispositivos y servicios de monitoreo utilizados en hospitales, clínicas, centros quirúrgicos ambulatorios y entornos de atención domiciliaria para medir los signos vitales del cuerpo humano, como la temperatura corporal, la frecuencia cardíaca o el pulso, la frecuencia respiratoria y la presión arterial.

El mercado de monitoreo de signos vitales está segmentado por producto y usuario final. Por producto, el mercado se segmenta en dispositivos portátiles de consumo (relojes inteligentes, rastreadores de actividad física, parches inteligentes y otros dispositivos portátiles) y dispositivos médicos (monitores de presión arterial, oxímetros de pulso, dispositivos de monitoreo de temperatura y monitores de frecuencia respiratoria). Por usuario final, el mercado se segmenta en hospitales y clínicas, centros ambulatorios y de salud, y atención domiciliaria. Por factor de forma, el mercado se segmenta en dispositivos portátiles de mano, de sobremesa y dispositivos portátiles. Geográficamente, el mercado se segmenta en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos Portátiles de Consumo | Relojes Inteligentes |

| Rastreadores de Actividad Física | |

| Parches Inteligentes | |

| Otros Dispositivos Portátiles | |

| Dispositivos Médicos | Monitores de Presión Arterial |

| Oxímetros de Pulso | |

| Dispositivos de Monitoreo de Temperatura | |

| Monitores de Frecuencia Respiratoria |

| Hospitales y Clínicas |

| Centros Ambulatorios y de Salud |

| Entornos de Atención Domiciliaria |

| Dispositivos Portátiles de Mano |

| Monitores de Sobremesa / Cabecera |

| Dispositivos Portátiles |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos Portátiles de Consumo | Relojes Inteligentes |

| Rastreadores de Actividad Física | ||

| Parches Inteligentes | ||

| Otros Dispositivos Portátiles | ||

| Dispositivos Médicos | Monitores de Presión Arterial | |

| Oxímetros de Pulso | ||

| Dispositivos de Monitoreo de Temperatura | ||

| Monitores de Frecuencia Respiratoria | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Ambulatorios y de Salud | ||

| Entornos de Atención Domiciliaria | ||

| Por Factor de Forma | Dispositivos Portátiles de Mano | |

| Monitores de Sobremesa / Cabecera | ||

| Dispositivos Portátiles | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez están adoptando monitores conectados los programas de Hospital en Casa?

A finales de 2025, 124 sistemas de salud de Estados Unidos se habían inscrito, tratando a 38.000 pacientes con dispositivos portátiles de nivel UCI e impulsando nuevos pedidos de dispositivos.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que los dispositivos portátiles de consumo se expandan a una CAGR del 16,78%, superando a los dispositivos médicos regulados hasta 2031.

¿Cuáles son los principales requisitos de ciberseguridad para los nuevos monitores?

La FDA ahora exige una lista de materiales de software, políticas de divulgación de vulnerabilidades y codificación segura documentada para todas las presentaciones 510(k).

¿Por qué el sesgo de pigmentación es un foco regulatorio?

La precisión de los oxímetros de pulso puede degradarse hasta en 5 puntos porcentuales en pieles más oscuras, lo que llevó a la FDA a exigir validación estratificada por tipo de piel.

¿Qué geografía ofrece el mayor crecimiento incremental?

Asia-Pacífico lidera con una CAGR del 18,11%, anclada por la inversión de RMB 1,2 billones de China en salud digital y el despliegue del registro de salud unificado de India.

Última actualización de la página el: