Tamaño y Participación del Mercado de Automatización del Riego

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 7.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.50% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

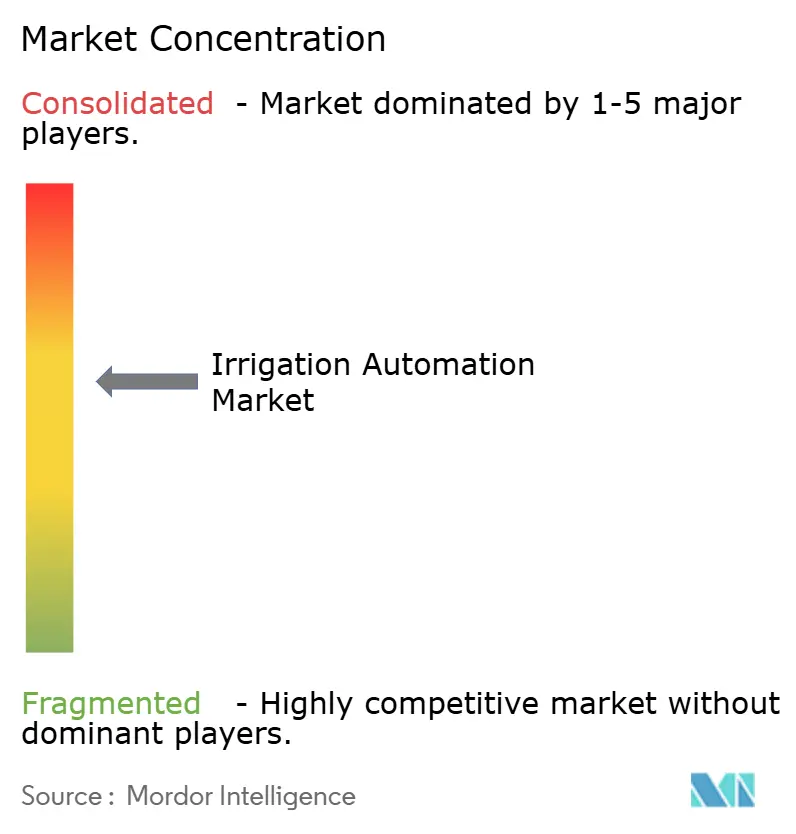

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización del Riego por Mordor Intelligence

El tamaño del mercado de automatización del riego alcanzó los USD 7.200 millones en 2025 y se proyecta que ascienda a USD 12.400 millones para 2030, lo que se traduce en una CAGR del 11,5% durante el período de pronóstico. Esta expansión se sustenta en tres pilares. El primero es la intensificación de las presiones por escasez de agua, el segundo es la acelerada adopción de la agricultura de precisión y el último es la rápida maduración de las plataformas de control habilitadas por IoT. Los programas de subsidios, como el paquete de USD 400 millones del USDA para mitigación de sequías anunciado en agosto de 2024, están reduciendo los costos iniciales para los agricultores y ampliando el mercado potencial.[1]Departamento de Agricultura de los Estados Unidos, "La Administración Biden-Harris Invierte USD 400 Millones en la Respuesta a la Sequía en el Oeste," usda.gov Las redes de sensores en tiempo real, el análisis predictivo y los paneles de control basados en la nube permiten ahora la dosificación de agua por hectárea, reduciendo el desperdicio, aliviando la escasez de mano de obra y apoyando el cumplimiento de los mandatos de conservación cada vez más estrictos. Los proveedores de componentes están combinando controladores con algoritmos de aprendizaje automático que reducen el uso de agua hasta en un 30%, mientras que los grandes fabricantes de equipos originales (OEM) buscan la consolidación para capturar beneficios de escala en I+D y distribución. El estrés hídrico en Oriente Medio, los impulsos de mecanización en Asia-Pacífico y la política climática de los Estados Unidos refuerzan una sólida perspectiva de demanda tanto en sistemas de producción de secano como de regadío.

Conclusiones Clave del Informe

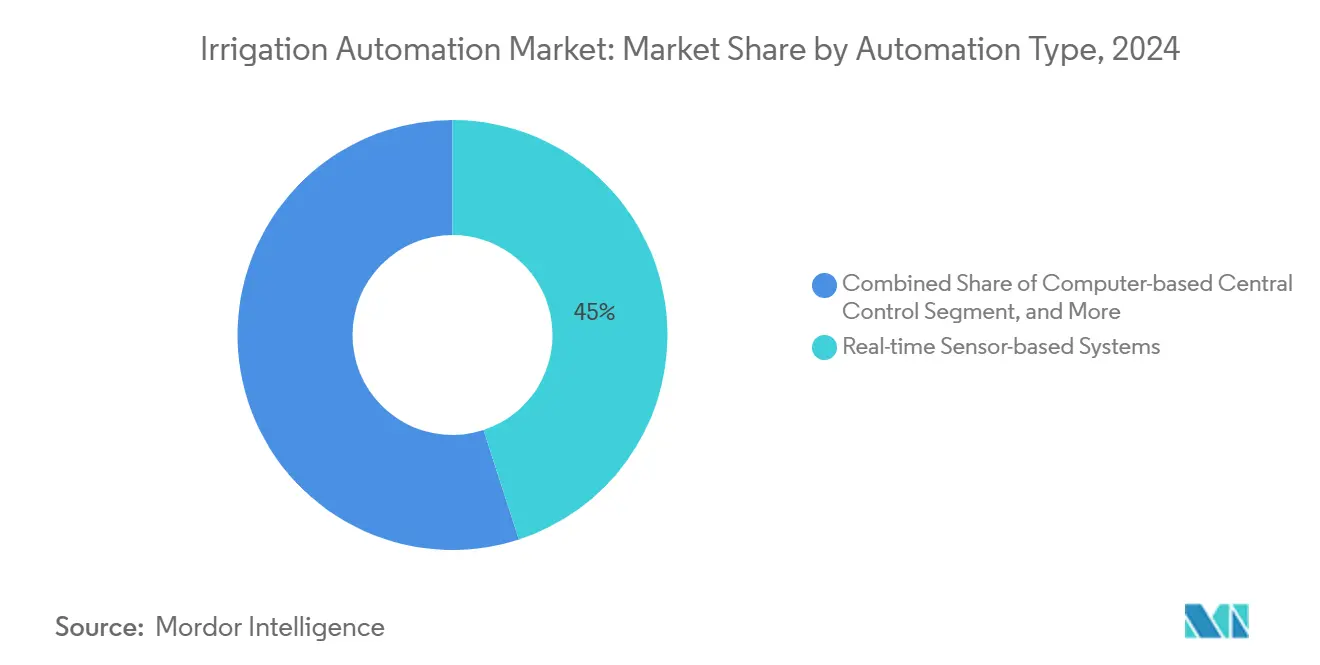

- Por tipo de automatización, los sistemas basados en sensores en tiempo real lideraron con el 45% del tamaño del mercado de automatización del riego en 2024, y el control central basado en computadora registró la CAGR más rápida del 18,5% hasta 2030.

- Por componente, los controladores representaron el 35% de los ingresos de 2024, mientras que los sensores avanzaron a una CAGR del 17,2%, lo que refleja una mayor penetración del IoT.

- Por tipo de riego, las soluciones de goteo representaron el 42% del tamaño del mercado de automatización del riego en 2024, y se prevé que el goteo subsuperficial crezca a una CAGR del 16,8% hasta 2030.

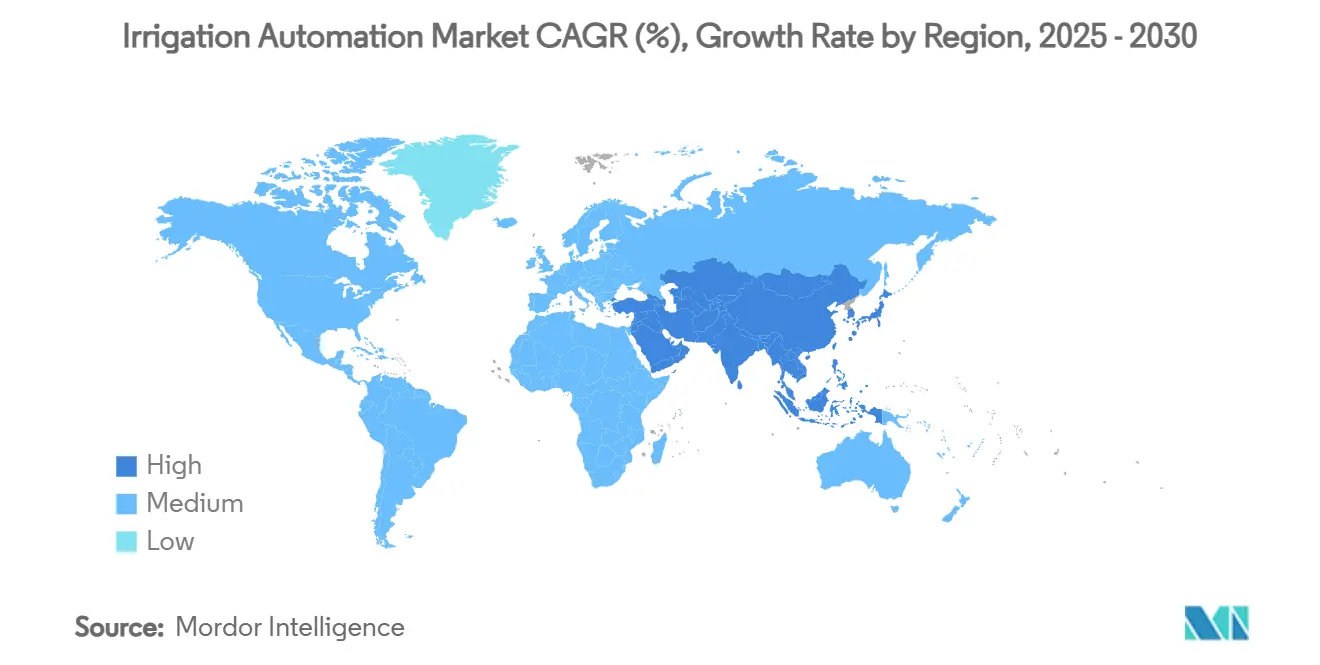

- Por geografía, América del Norte capturó el 32% de los ingresos de 2024, mientras que se proyecta que Oriente Medio registre la CAGR más alta del 22,5% hasta 2030.

- Por concentración empresarial, The Toro Company, Netafim, Valmont Industries, Jain Irrigation Systems y Lindsay Corporation controlaron conjuntamente más del 50% de los ingresos de 2024, lo que indica una consolidación moderada.

Tendencias e Información del Mercado Global de Automatización del Riego

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para tecnologías de riego eficientes en el uso del agua | +2.1% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente escasez global de agua y mandatos de conservación | +2.8% | Oriente Medio, Australia y California | Largo plazo (≥ 4 años) |

| Adopción de agricultura de precisión y plataformas IoT | +2.3% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra que acelera la mecanización agrícola | +1.9% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono por prácticas de ahorro de agua | +1.2% | Unión Europea, California y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Descuentos de seguros vinculados a datos de riego automatizado | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para Tecnologías de Riego Eficientes en el Uso del Agua

Los programas de subsidios específicos están reduciendo rápidamente las barreras de adopción en todo el mercado. El programa de mitigación de sequías del USDA por USD 400 millones subsidia la modernización de equipos en 250.000 acres y podría ahorrar 50.000 acre-pies de agua anualmente. El programa PM-KUSUM de India cubre hasta el 60% de los costos de capital de las bombas solares, acelerando la adopción de bombas entre los pequeños agricultores. En toda la Unión Europea, los miembros que reembolsan al menos el 40% del gasto de capital registran una adopción un 15-20% más rápida. Los reembolsos directos en efectivo han demostrado ser más eficaces que los créditos fiscales porque mejoran el flujo de caja de los agricultores de inmediato, un factor crítico para las operaciones pequeñas y medianas. En conjunto, estos incentivos crean una elasticidad artificial que pone el riego de precisión al alcance de las granjas más pequeñas y acelera la penetración de sensores, controladores y válvulas conectadas.

Creciente Escasez Global de Agua y Mandatos de Conservación

El riego consume actualmente aproximadamente el 70% de las extracciones mundiales de agua dulce, lo que convierte la eficiencia en un imperativo regulatorio.[2]Ministerio para el Medio Ambiente de Nueva Zelanda, "Estadísticas Globales de Uso de Agua Dulce," mdpi.com Los límites de asignación de California en 2024 redujeron las dotaciones agrícolas al 75% de los promedios históricos, lo que desencadenó un giro pronunciado hacia sistemas de alta frecuencia controlados por sensores que ofrecen ahorros de agua a nivel unitario. En Oriente Medio, el agotamiento de los acuíferos y los costos de desalinización están impulsando la adopción de tecnologías de goteo de ingeniería israelí en Arabia Saudita, los Emiratos Árabes Unidos y Jordania. El esquema de comercio de la Cuenca Murray-Darling de Australia recompensa a los agricultores que pueden verificar las reducciones en el uso de agua mediante monitoreo automatizado. Dado que los informes regulatorios exigen cada vez más datos en tiempo real, los sistemas de riego automatizado funcionan también como herramientas de cumplimiento normativo, ampliando aún más el mercado.

Adopción de Agricultura de Precisión y Plataformas IoT

Las granjas modernas están interconectando el riego, la gestión de nutrientes y el análisis de la salud de los cultivos en plataformas digitales comunes. Trimble y AGCO lanzaron la empresa conjunta PTx Trimble en 2025 para integrar los datos de riego en suites más amplias de apoyo a la toma de decisiones agronómicas. Los controladores con procesamiento en el borde ahora ingieren lecturas de humedad del suelo, imágenes satelitales y pronósticos meteorológicos para producir programas específicos por zona que reducen el uso de agua al tiempo que aumentan los rendimientos. Los paneles de control en la nube accesibles a través de aplicaciones móviles permiten a los operadores ajustar bombas, válvulas e inyectores de fertirriego en tiempo real, reduciendo el tiempo de inactividad operativa y apoyando la supervisión de múltiples sitios. A medida que la conectividad de banda ancha se extiende a las regiones rurales, los fabricantes de equipos originales (OEM) están pivotando hacia modelos de software de ingresos recurrentes que agrupan análisis, soporte y actualizaciones inalámbricas.

Escasez de Mano de Obra que Acelera la Mecanización Agrícola

Las brechas persistentes de mano de obra, con vacantes estacionales que alcanzaron el 30% en muchas regiones de cultivos especializados de los Estados Unidos durante 2025, hacen de la automatización una prioridad para la contención de costos. El riego automatizado reduce la mano de obra de programación manual en un 60-80%, mientras que las alarmas remotas y la detección de fugas reducen aún más las visitas al sitio. La adquisición de Rain Master por parte de The Toro Company en 2025 amplía su cartera de controladores centrales, destacando el valor estratégico del hardware que ahorra mano de obra combinado con software intuitivo. Los períodos de recuperación de la inversión cortos, de dos a tres años, hacen del riego automatizado una cobertura atractiva tanto contra la inflación salarial como contra la escasez de trabajadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial | −1.8% | Mercados emergentes a nivel mundial | Corto plazo (≤ 2 años) |

| Experiencia técnica limitada entre los pequeños agricultores | −1.3% | Asia-Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en dispositivos conectados | −0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Deriva en la calibración de sensores que socava la confianza | −0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Los sistemas completos con abundancia de sensores cuestan entre USD 1.500 y 4.000 por acre, muy por encima de los USD 300-800 requeridos para las configuraciones convencionales. El acceso al crédito es limitado en mercados donde el tamaño promedio de las granjas es de 2 a 5 acres. Los fabricantes están respondiendo con contratos de arrendamiento con opción a compra y contratos basados en el rendimiento, pero los préstamos concesionales financiados por donantes siguen siendo esenciales para la adopción temprana en el África Subsahariana. Incluso en las economías desarrolladas, los presupuestos de automatización compiten contra la maquinaria y la inflación de los costos de insumos, lo que ralentiza la conversión de los sistemas de pivote heredados o de inundación.

Experiencia Técnica Limitada entre los Pequeños Agricultores

Las puertas de enlace IoT, las actualizaciones de firmware y los paneles de análisis de datos requieren habilidades poco comunes entre las comunidades de pequeños agricultores. Netafim ha ampliado las clínicas en las granjas y los portales de capacitación multilingüe en toda India para cerrar esta brecha de conocimiento. Están surgiendo interfaces de usuario simplificadas y resolución de problemas guiada por inteligencia artificial, aunque persiste una brecha digital donde la cobertura móvil y las redes eléctricas siguen siendo poco confiables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Automatización: Los Sensores Impulsan la Precisión en Tiempo Real

Los sistemas basados en sensores en tiempo real representaron el 45% del tamaño del mercado de automatización del riego en 2024, lo que indica la preferencia de los agricultores por la programación basada en datos. Se proyecta que el control central basado en computadora, aunque más pequeño hoy en día, muestre una CAGR del 18,5% hasta 2030 a medida que las grandes granjas integren el riego en sus suites de gestión integral de la granja. Los sistemas basados en tiempo siguen siendo populares entre los productores sensibles al costo, mientras que las implementaciones basadas en volumen sirven a mercados de nicho en la agricultura protegida. El monitoreo continuo acorta los ciclos de decisión, lo que permite el fertirriego a tasa variable y la detección temprana de fugas, lo que diferencia aún más las instalaciones de alta automatización.

Las redes de sensores de segunda generación incorporan sondas de múltiples profundidades, cámaras de temperatura del dosel y análisis integrado para emitir alertas predictivas antes de que el estrés de las plantas sea visualmente aparente. Los protocolos inalámbricos, que van desde LoRa hasta LTE privada, extienden la conectividad profundamente en los campos que anteriormente eran inalcanzables por Wi-Fi. La interoperabilidad de datos ambientales con las API de pronósticos meteorológicos permite a los paneles de control diferir el riego antes de las lluvias pronosticadas, una capacidad que puede reducir las extracciones estacionales hasta en un 25%. A medida que avanza el despliegue del 5G, el análisis en el borde con uso intensivo de ancho de banda y el video en tiempo real enriquecen aún más los conocimientos agronómicos, manteniendo el impulso de crecimiento en este nivel de automatización.

Por Componente: Los Controladores Lideran Mientras los Sensores Crecen Rápidamente

Los controladores representaron el 35% del tamaño del mercado de automatización del riego en 2024 y siguen siendo el núcleo del segmento de hardware. Estos dispositivos han evolucionado de simples temporizadores a concentradores de múltiples zonas que gestionan bombas, válvulas, tanques de fertirriego y registro de datos. Los sensores, que representan el 22% de los ingresos, registraron la CAGR más rápida del 17,2% y están en camino de reducir la brecha a medida que proliferan los nodos de humedad del suelo, presión y clima. Las válvulas y actuadores representan el 20%, mientras que los módulos de comunicación y los medidores de flujo representan cada uno alrededor del 10%.

Los ingresos por suscripción de software ahora acompañan a la mayoría de las nuevas ventas de hardware. Los fabricantes de equipos originales (OEM) agrupan algoritmos predictivos y paquetes de servicio remoto, generando flujos de ingresos recurrentes anuales que estabilizan el flujo de caja. Los kits de modernización inalámbrica, que ofrecen sensores con batería y puertas de enlace celulares, desbloquean nuevas ventas entre las granjas que no desean instalar líneas de energía o datos. La integración con paneles de seguimiento de carbono y portales de seguros añade aún más fidelización a los ecosistemas centrados en controladores y sensores, reforzando el liderazgo en participación de mercado entre los primeros adoptantes digitales.

Por Tipo de Riego: Dominio del Goteo con Innovación Subsuperficial

Las líneas de goteo generaron el 42% de los ingresos de 2024, lo que subraya el perfil de eficiencia de la tecnología y su posición consolidada en los sistemas de huertos, viñedos y hortalizas. El goteo subsuperficial, aunque representa solo el 10% de las instalaciones, está creciendo a una CAGR del 16,8% porque reduce la evaporación y mitiga las enfermedades al mantener el follaje seco. Los sistemas de aspersión, que abarcan formatos de posición fija y pivote central, suministran agua a grandes superficies de cultivos básicos y tienen una participación de ingresos de aproximadamente el 30%. La tecnología de pivote y movimiento lateral mantiene su relevancia en geografías de grandes extensiones con topografía uniforme.

Los emisores compensadores de presión emergentes mejoran la uniformidad en recorridos largos y terrenos ondulados, mientras que los materiales anticlogging extienden los intervalos de mantenimiento. Los sistemas híbridos que combinan goteo superficial en cultivos anuales con líneas subsuperficiales en cultivos perennes permiten a los agricultores adaptar el gasto de capital a los perfiles de flujo de caja. Los aspersores de tasa variable montados en pivotes ahora se conectan con datos de mapeo del suelo para ofrecer tasas de aplicación específicas por zona, reduciendo la brecha de eficiencia con el goteo en regiones donde predominan las grandes parcelas de tierra.

Análisis Geográfico

América del Norte retuvo el 32% de los ingresos de 2024, lo que refleja grandes superficies agrícolas comerciales, redes de distribuidores maduras y un sólido apoyo de financiamiento público. El programa de mitigación de sequías del USDA, que tiene como objetivo 250.000 acres, cataliza las actualizaciones de controladores y sensores, mientras que las restricciones de aguas subterráneas de California impulsan la demanda de herramientas de programación de alta frecuencia. Los fabricantes de equipos originales (OEM) informan que más de la mitad de las nuevas ventas de pivotes ahora incluyen módulos de telemetría, y la demanda de modernización sigue siendo sólida a medida que los sistemas heredados envejecen. La participación de mercado entre los proveedores de hardware se está consolidando a medida que los distribuidores adquieren pequeños instaladores para ofrecer contratos agrupados de agronomía y servicio.

Oriente Medio registró la CAGR más rápida del 22,5% hasta 2030. Las exportaciones tecnológicas de Israel anclan el crecimiento, con la experiencia en goteo de Netafim adoptada en los megaproyectos de Arabia Saudita y los complejos de invernaderos de los Emiratos Árabes Unidos. Valmont ganó un contrato de movimiento lateral de USD 100 millones en la región en 2024, el más grande de su historia, lo que evidencia la preferencia gubernamental por soluciones probadas y escalables. El agotamiento de los acuíferos y los costos energéticos de la desalinización impulsan incentivos de política que reembolsan hasta el 70% del gasto en automatización, reduciendo los períodos de recuperación de la inversión y acelerando la demanda.

Asia-Pacífico representó una participación de ingresos significativa en 2024. Las subvenciones PM-KUSUM de India han acelerado la adopción de bombas solares, combinando la independencia energética con la programación automatizada. Los programas de modernización de China incorporan análisis de riego en los planos de las "aldeas digitales", instando a los gobiernos locales a cofinanciar redes de controladores en cultivos básicos como el arroz y el maíz. La fragmentación de los pequeños agricultores sigue siendo un desafío.

Panorama Competitivo

El mercado de riego automatizado está moderadamente consolidado. Los cinco principales proveedores, The Toro Company, Netafim (Orbia Advance Corp.), Valmont Industries, Inc., Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.) y Lindsay Corporation, controlaron más del 50% de los ingresos de 2024. Las adquisiciones estratégicas se aceleraron a medida que los fabricantes de equipos originales (OEM) buscaban capacidades analíticas: el acuerdo de Valmont con Prospera por USD 300 millones reforzó su suite de visión artificial, mientras que la compra de Rain Master por parte de Toro amplió la profundidad del controlador central.[3]Valmont Industries, "Valmont Adquiere Prospera por USD 300 Millones," valmont.com Netafim se asoció con Phytech para fusionar el análisis del estrés de las plantas con la experiencia en goteo, creando una plataforma de precisión integral.

La consolidación de plataformas está redefiniendo las ventajas competitivas. Valmont unificó AgSense, Valley 365, PrecisionKing y PivoTrac bajo AgSense 365 en marzo de 2025, prometiendo una interfaz de inicio de sesión único para bombas, pivotes y sondas de humedad. Toro está experimentando con niveles de suscripción que agrupan créditos meteorológicos y seguros contra fugas, mientras que Jain Irrigation y Rivulis están integrando carteras de hardware de goteo tras su fusión. Las oportunidades de espacio en blanco permanecen en nodos de sensores de bajo costo y modelos de financiamiento de pago por uso dirigidos a pequeños agricultores. En respuesta, las multinacionales están pilotando esquemas de microarrendamiento y paneles de control exclusivos para teléfonos inteligentes.

La competencia emergente proviene de empresas de análisis impulsadas por satélite que superponen mapas de evapotranspiración en los programas de los controladores, lo que podría desintermediar los modelos centrados en el hardware. Los fabricantes de equipos originales (OEM) están formando alianzas de API para protegerse contra la exclusión y mantener la relevancia del hardware. La inversión en ciberseguridad ha aumentado a medida que crecen las amenazas de ransomware, y los proveedores ahora enfatizan los controladores cifrados y las actualizaciones de firmware por red celular como diferenciadores clave.

Líderes de la Industria de Automatización del Riego

Lindsay Corporation

Valmont Industries, Inc.

The Toro Company

Netafim (Orbia Advance Corp.)

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Phytech se asoció con Rivulis y Netafim para integrar el monitoreo de plantas en tiempo real con el hardware de goteo.

- Octubre de 2024: Orbia Netafim y Phytech lanzaron una iniciativa conjunta de riego de precisión que incorpora el análisis de Phytech en el sistema operativo GrowSphere.

- Septiembre de 2024: Netafim lanzó GrowSphere, una plataforma basada en la nube diseñada para automatizar la programación del riego y el fertirriego. La plataforma permite una gestión precisa del agua y los nutrientes mediante la integración de datos en tiempo real y análisis avanzados. Apoya a los agricultores en la optimización de los rendimientos de los cultivos, la mejora de la eficiencia de los recursos y la reducción de los costos operativos a través de procesos de toma de decisiones automatizados y basados en datos.

Alcance del Informe Global del Mercado de Automatización del Riego

| Sistemas Basados en Tiempo |

| Sistemas Basados en Volumen |

| Sistemas Basados en Sensores en Tiempo Real |

| Control Central Basado en Computadora |

| Controladores |

| Sensores |

| Válvulas y Actuadores |

| Medidores de Flujo |

| Módulos de Comunicación |

| Software y Servicios |

| Aspersión |

| Goteo |

| Superficie/Surco |

| Pivote y Movimiento Lateral |

| Goteo Subsuperficial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Tipo de Automatización | Sistemas Basados en Tiempo | |

| Sistemas Basados en Volumen | ||

| Sistemas Basados en Sensores en Tiempo Real | ||

| Control Central Basado en Computadora | ||

| Componente | Controladores | |

| Sensores | ||

| Válvulas y Actuadores | ||

| Medidores de Flujo | ||

| Módulos de Comunicación | ||

| Software y Servicios | ||

| Tipo de Riego | Aspersión | |

| Goteo | ||

| Superficie/Surco | ||

| Pivote y Movimiento Lateral | ||

| Goteo Subsuperficial | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de riego automatizado?

El mercado está valorado en USD 7.200 millones en 2025 y se prevé que alcance los USD 12.400 millones para 2030 a una CAGR del 11,5%.

¿Qué tipo de automatización lidera las ventas globales?

Los sistemas basados en sensores en tiempo real representan el 45% de los ingresos de 2024, lo que refleja la preferencia de los agricultores por la programación basada en datos.

¿Qué región está creciendo más rápido?

Oriente Medio muestra una CAGR del 22,5% hasta 2030 debido a la extrema escasez de agua y los sólidos incentivos gubernamentales.

¿Cómo influyen los subsidios en la penetración del mercado?

Programas como el fondo de mitigación de sequías del USDA de USD 400 millones cubren una parte de los costos de los equipos, acortando los períodos de recuperación de la inversión y ampliando el acceso a la automatización.

Última actualización de la página el: