Tamaño y cuota del mercado de edificios inteligentes de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

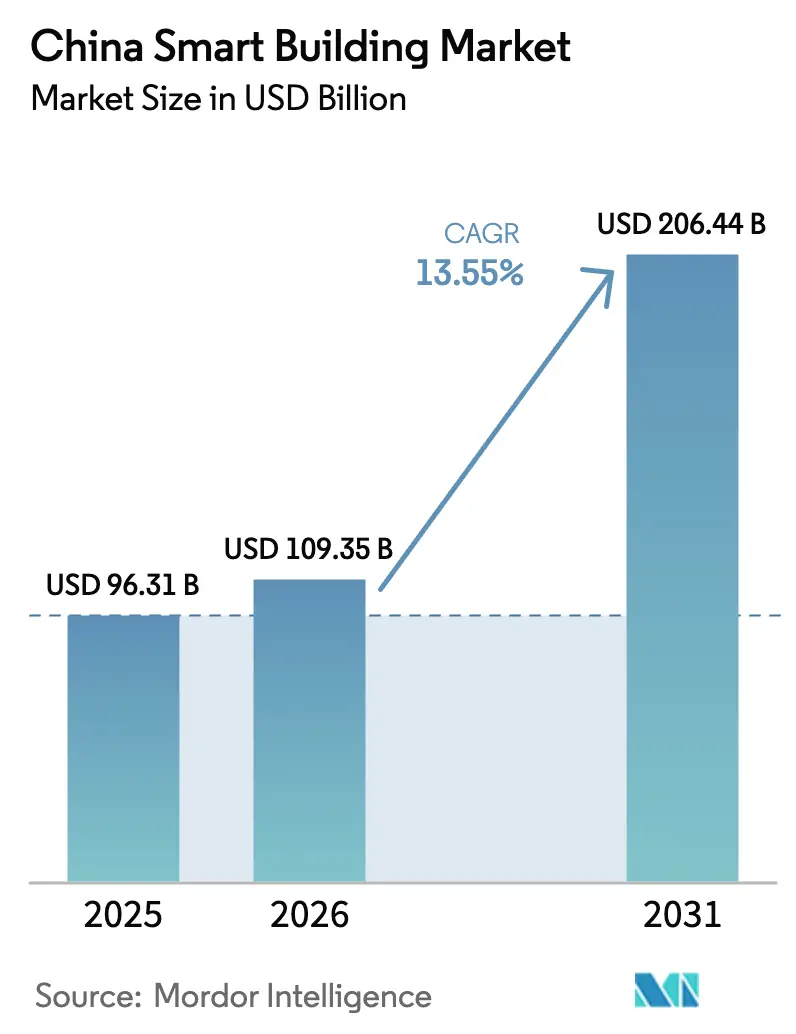

| Tamaño del mercado en el año base (2025) | 96.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 109.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 206.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edificios inteligentes de China por Mordor Intelligence

Se prevé que el tamaño del mercado de edificios inteligentes de China crezca desde 96.310 millones de USD en 2025 hasta 109.350 millones de USD en 2026, y se estima que alcanzará los 206.440 millones de USD en 2031 a una CAGR del 13,55% durante el período 2026-2031. El sólido respaldo político, las generosas líneas de financiación verde y el rápido despliegue del 5G están transformando los edificios inteligentes, que pasan de ser mejoras opcionales a convertirse en infraestructura obligatoria que respalda la agenda de economía digital de Pekín. La obligatoriedad de divulgación del rendimiento energético para grandes propiedades comerciales, la ampliación de los préstamos para reducción de carbono al 1,75% de interés y las plataformas de gemelo digital a escala municipal están convergiendo para crear un ciclo de adopción impulsado por el cumplimiento normativo. Los operadores de telecomunicaciones y los gigantes de la automatización se están reposicionando como actores de plataforma, mientras que los especialistas en software nacionales están capturando las capas de análisis al integrarse en los intercambios de datos municipales. Los pioneros se benefician de los efectos de red que elevan los costes de cambio, mientras que las pequeñas y medianas empresas (pymes) rezagadas se enfrentan a barreras de capital y capacitación que ralentizan la difusión general.

Conclusiones clave del informe

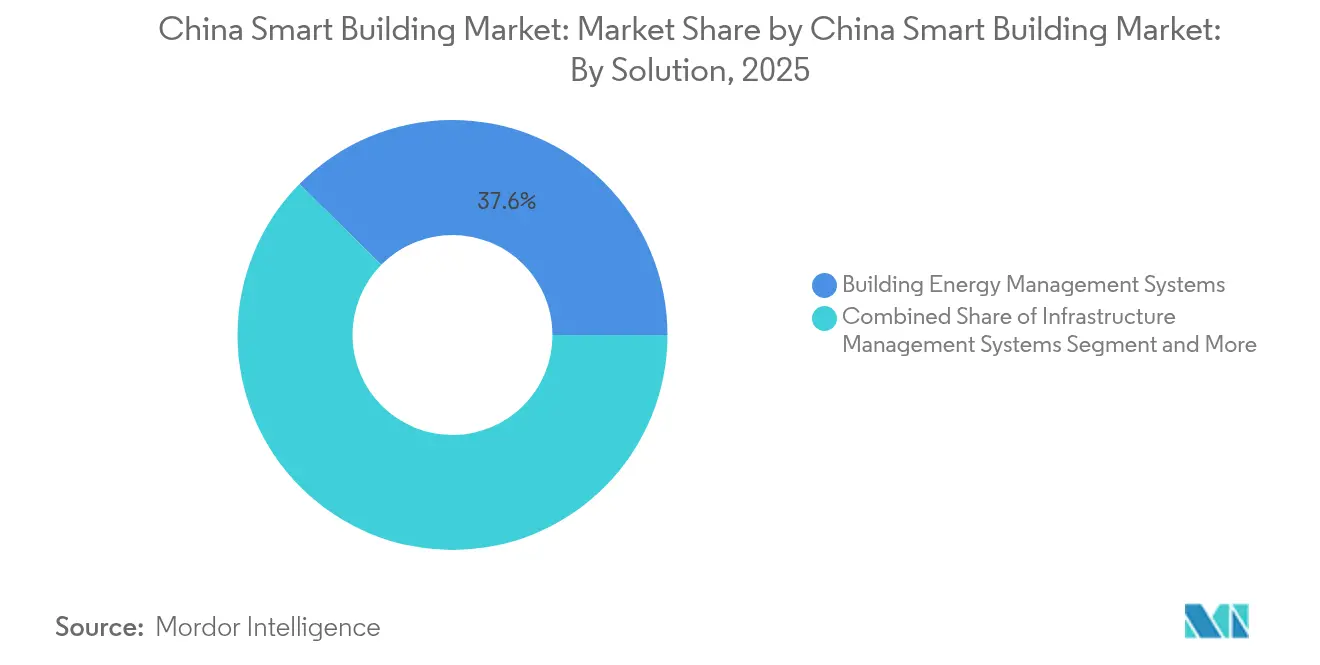

- Por solución, los sistemas de gestión de energía en edificios lideraron con el 37,62% de la cuota del mercado de edificios inteligentes de China en 2025, mientras que se prevé que las plataformas integradas de gestión del lugar de trabajo se expandan a una CAGR del 15,12% hasta 2031.

- Por componente, el hardware representó el 54,88% del tamaño del mercado de edificios inteligentes de China en 2025, y los servicios avanzan a una CAGR del 13,95% hasta 2031.

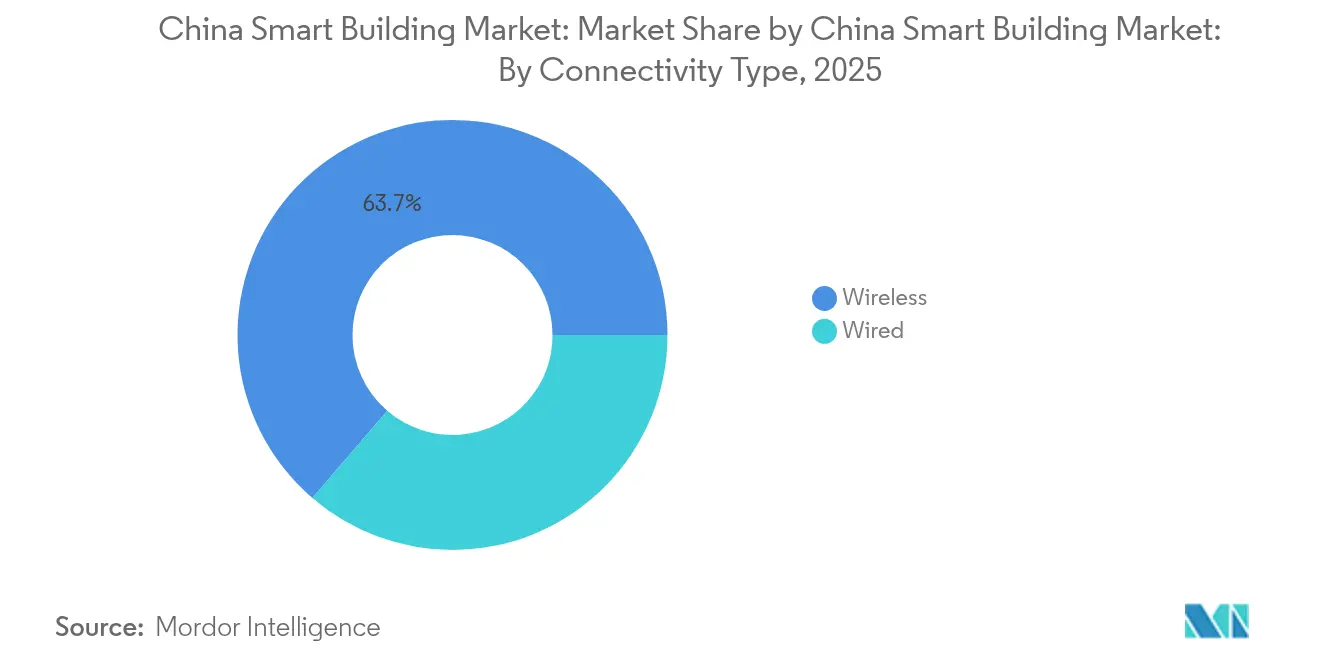

- Por tipo de conectividad, la tecnología inalámbrica comandó el 63,70% del tamaño del mercado de edificios inteligentes de China en 2025 y está preparada para crecer a una CAGR del 14,42% hasta 2031.

- Por tipo de edificio, las instalaciones comerciales representaron el 43,95% de la cuota del mercado de edificios inteligentes de China en 2025, mientras que se proyecta que los edificios industriales registren la CAGR más alta del 15,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edificios inteligentes de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de las iniciativas gubernamentales de ciudades inteligentes | +3.2% | Clústeres nacionales como Pekín-Tianjin-Hebei, Delta del Río Yangtsé, Delta del Río de las Perlas, Chengdu-Chongqing | Medio plazo (2-4 años) |

| Creciente demanda de rehabilitaciones energéticamente eficientes en edificios existentes | +2.8% | Ciudades de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Integración de plataformas 5G y AIoT en la automatización de edificios | +2.5% | Principales centros urbanos con 5G-Advanced | Medio plazo (2-4 años) |

| Crecientes compromisos corporativos de carbono neto cero | +2.1% | Bienes raíces comerciales y parques industriales en las provincias orientales | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los servicios de gestión inmobiliaria inteligente | +1.6% | Complejos residenciales en ciudades de primer nivel y zonas de nueva urbanización | Corto plazo (≤ 2 años) |

| Surgimiento de mandatos de planificación urbana basada en gemelos digitales | +1.5% | 16 zonas de demostración de ciudades inteligentes y capitales provinciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las iniciativas gubernamentales de ciudades inteligentes

La directriz de Pekín de 2024 compromete 1,2 billones de CNY (165.000 millones de USD) hasta 2027 para digitalizar los servicios municipales, tratando los edificios inteligentes como infraestructura central junto con el 5G y los centros de datos. La directiva abarca 16 zonas de demostración y exige que los nuevos edificios públicos de más de 10.000 m² se conecten a las plataformas de datos de la ciudad antes de 2026. Los calendarios de cumplimiento están impulsando un aumento de los proyectos llave en mano, favoreciendo a los proveedores capaces de integrar módulos de automatización, seguridad y energía bajo una arquitectura única. Los gobiernos locales vinculan la elegibilidad de los subsidios al cumplimiento de la especificación técnica de edificios inteligentes de 2024 del Ministerio de Vivienda, lo que efectivamente eleva las barreras de entrada al mercado.[1]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Especificación Técnica para la Evaluación de Edificios Inteligentes," MOHURD.GOV.CNComo resultado, el mercado de edificios inteligentes chino experimenta una certeza de demanda inducida por políticas incluso en medio de una mayor volatilidad inmobiliaria.

Creciente demanda de rehabilitaciones energéticamente eficientes en edificios existentes

Aproximadamente el 60% del parque de edificios de China es anterior a los códigos energéticos de 2010, lo que representa más de 20.000 millones de metros cuadrados de potencial de rehabilitación.[2]Comisión Nacional de Desarrollo y Reforma, "Plan de Acción para el Pico de Carbono en la Construcción Urbana y Rural," NDRC.GOV.CNEl plan de techo de carbono fija como objetivo una reducción del 15% en las emisiones operativas para 2030, con las rehabilitaciones representando la mitad de la reducción. El Banco Popular de China amplió su mecanismo de reducción de carbono para cubrir proyectos de gestión de energía en edificios a un tipo de interés del 1,75%, reduciendo los períodos de recuperación de la inversión para los propietarios. Catorce provincias exigen ahora la divulgación del rendimiento energético en la renovación de arrendamientos, creando primas de alquiler para los activos habilitados con tecnología inteligente, como se observa en Shanghái, donde los edificios automatizados lograron alquileres entre un 8% y un 12% más altos en 2024. Estos incentivos convierten los sistemas energéticos de centros de costes en potenciadores de ingresos, sosteniendo una adopción de dos dígitos en todo el mercado de edificios inteligentes chino.

Integración de plataformas 5G y AIoT en la automatización de edificios

La cobertura 5G-Advanced en más del 95% de las ciudades a nivel de prefectura a mediados de 2024 elimina las barreras de coste de cableado que en su momento limitaban los proyectos de rehabilitación. Los operadores de telecomunicaciones colaboran con las empresas de automatización para ofrecer núcleos 5G unificados que soportan seguridad, iluminación y HVAC en una sola red. La solución de campus de Huawei, certificada en 127 ciudades, combina 5G de baja latencia con análisis en el borde para reducir los tiempos de instalación y permitir el control en tiempo real de ascensores y sistemas contra incendios. La directriz AIoT de 2024 del Ministerio de Industria y Tecnología de la Información asigna espectro dedicado para aplicaciones en edificios, mejorando la fiabilidad y acelerando la adopción.[3]Ministerio de Industria y Tecnología de la Información, "Directriz sobre Estandarización de AIoT," MIIT.GOV.CN Estos avances refuerzan la tecnología inalámbrica como modelo de conectividad predeterminado, fortaleciendo así la trayectoria del mercado de edificios inteligentes chino.

Crecientes compromisos corporativos de carbono neto cero

Los promotores cotizados y los operadores de parques industriales ahora integran objetivos de carbono neto cero en los contratos con los inquilinos, alineando el capital privado con los objetivos nacionales de descarbonización. Los fabricantes multinacionales del Delta del Río Yangtsé requieren monitorización inteligente de logística y energía para cumplir con los parámetros de referencia de la iniciativa Science Based Targets, incorporando la infraestructura digital más profundamente en las cadenas de suministro. Los contratos de Energía como Servicio, en los que los proveedores garantizan ahorros, resultan atractivos para las carteras a escala de flota que buscan rendimientos predecibles. El movimiento vincula las estrategias de sostenibilidad empresarial con los modelos de gemelo digital a escala de ciudad, convirtiendo los datos de los edificios en un activo estratégico. A medida que los informes de carbono se endurecen, las instalaciones habilitadas con tecnología inteligente se convierten en requisitos previos para la financiación de bancos estatales y comerciales que ahora fijan los préstamos según métricas de intensidad de emisiones, ampliando la base del mercado de edificios inteligentes de China.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital inicial para pymes | -1.8% | Ciudades de segundo y tercer nivel con titularidad de pymes | Corto plazo (≤ 2 años) |

| Fragmentación de los protocolos de comunicación en edificios | -1.3% | Proyectos de rehabilitación a escala nacional | Medio plazo (2-4 años) |

| Brechas en el cumplimiento de la privacidad de datos y la ciberseguridad | -0.9% | Edificios gubernamentales y financieros | Corto plazo (≤ 2 años) |

| Escasez de gestores de instalaciones de edificios inteligentes certificados | -1.1% | Ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para pymes

Las rehabilitaciones inteligentes integrales cuestan hasta 200 USD por m², un obstáculo para las pymes que poseen el 40% de la superficie comercial pero obtienen rendimientos de alquiler de solo el 4-6%. Los tipos de préstamo comercial del 4,5-6,0% neutralizan las líneas concesionales del banco central reservadas para los promotores estatales, extendiendo los períodos de recuperación hasta los 8-12 años. Los subsidios que cubren el 20-30% de los costes en Zhejiang y Guangdong alivian la carga, pero siguen limitados a presupuestos piloto. Como resultado, el mercado de edificios inteligentes de China muestra una bifurcación: las carteras de primer nivel se digitalizan rápidamente mientras que los activos de pymes fragmentados se quedan atrás. Los proveedores están respondiendo ofreciendo kits modulares, despliegues por fases y contratos de energía con participación en ingresos, pero la fricción de capital persiste como un freno estructural a la penetración a escala nacional.

Escasez de gestores de instalaciones de edificios inteligentes certificados

Se estima que el país carece de 150.000 operadores certificados capaces de operar plataformas impulsadas por IA.[4]Asociación China de Eficiencia Energética en Edificios, "Informe de Evaluación de la Fuerza Laboral sobre Gestores de Instalaciones de Edificios Inteligentes," CABEE.ORGLa graduación anual de menos de 30.000 gestores en el marco del programa de certificación nacional de 2024 no puede mantener el ritmo del crecimiento de mercado de dos dígitos. Las brechas de competencias conducen a sistemas infra-comisionados, ya que las auditorías de Chengdu revelaron que el 40% de las instalaciones automatizadas de HVAC no estaban logrando los ahorros proyectados. Los déficits son más agudos en las ciudades de segundo y tercer nivel, amplificando las disparidades regionales dentro del mercado de edificios inteligentes de China. Los servicios gestionados y los centros de mando operados por proveedores están emergiendo para llenar el vacío, pero la escasez continúa limitando los retornos óptimos sobre la tecnología instalada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por solución: la gestión de energía domina en medio del auge de las plataformas de gestión del lugar de trabajo

Los sistemas de gestión de energía en edificios capturaron el 37,62% de la cuota del mercado de edificios inteligentes chino en 2025, respaldados por las normas de divulgación para propiedades de más de 20.000 m². Los proveedores agrupan activos de HVAC, iluminación y solar en algoritmos que rastrean patrones meteorológicos y de ocupación, impulsando al segmento hacia contratos basados en resultados. La caída de los márgenes del hardware facilita el cambio hacia modelos de suscripción que garantizan ahorros energéticos. La gestión integrada del lugar de trabajo, aunque más pequeña, avanza a una CAGR del 15,12%, impulsada por las tendencias de trabajo híbrido y la demanda de los propietarios de análisis de espacios en tiempo real. China Resources Land desplegó paneles de control del lugar de trabajo en 2,8 millones de metros cuadrados en 2024, reduciendo el espacio de los inquilinos hasta en un 20% y validando la propuesta de valor del segmento.

Los módulos de energía, seguridad y lugar de trabajo convergen cada vez más en una única capa de datos. Los sistemas de gestión de infraestructuras ofrecen un crecimiento constante, aunque más lento, vinculado al volumen de nuevas construcciones. La seguridad sigue siendo esencial ante el aumento de los requisitos de cumplimiento para el seguimiento de visitantes, pero las restricciones de privacidad limitan el uso del reconocimiento facial en los complejos residenciales. Los controles de iluminación se integran en las plataformas energéticas, con las rehabilitaciones de LED sirviendo como puntos de entrada para una automatización más amplia. Los proveedores multidominios que pueden integrar múltiples funciones están mejor posicionados para ganar licitaciones agrupadas en todo el mercado de edificios inteligentes chino.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por componente: la saturación del hardware acelera el cambio hacia los servicios

El hardware generó el 54,88% de los ingresos de 2025, aunque está perdiendo poder de fijación de precios a medida que bajan los costes de los sensores y controladores. Los sensores inalámbricos 5G erosionan aún más la demanda de pasarelas, presionando a los fabricantes que carecen de tecnología propia. Las capas de software, análisis, sistemas operativos y ciberdefensa aumentan en peso estratégico a medida que los clientes buscan información en lugar de datos brutos. Los precios por suscripción, ejemplificados por Siemens Desigo CC, estabilizan el flujo de caja y profundizan la fidelización.

Los servicios, el componente más pequeño en 2025, están en camino de registrar la CAGR más rápida del 13,95% hasta 2031. La complejidad de integración en torno a los sistemas heredados impulsa la demanda de integradores especializados, mientras que las pymes externalizan las operaciones a proveedores de servicios gestionados. Las reservas de Johnson Controls OpenBlue en China aumentaron un 40% en 2024 bajo contratos basados en resultados, demostrando la aceptación de las garantías de rendimiento. A medida que la monetización se desplaza de las ventas únicas de hardware a los servicios de ciclo de vida, los proveedores con redes de soporte local densas ganan cuota de mercado en todo el espectro del mercado de edificios inteligentes de China.

Por tipo de conectividad: dominio de la tecnología inalámbrica impulsado por la economía de la rehabilitación

Las conexiones inalámbricas representaron el 63,70% de los ingresos en 2025 y se espera que se expandan a una CAGR del 14,42%. Los proyectos de rehabilitación evitan el coste adicional de entre 3 y 5 veces más del recableado adoptando 5G-Advanced, cuyo rendimiento ultrafiable y de baja latencia cumple ahora con los códigos de seguridad contra incendios y de ascensores. El espectro reservado para el IoT industrial reduce el riesgo de interferencias, convirtiendo a la tecnología inalámbrica en la opción predeterminada también para las nuevas construcciones. Los despliegues de campus de Huawei demuestran cómo un núcleo 5G unificado puede soportar tráfico de automatización, seguridad y energía sin necesidad de cableado propietario.

Las opciones por cable persisten solo en sitios de misión crítica o sensibles desde el punto de vista cibernético, como centros de datos y plantas nucleares. Incluso allí están emergiendo topologías híbridas, con redes troncales por cable que alimentan dispositivos de borde inalámbricos. Los proveedores deben dominar los diseños con prioridad inalámbrica sin abandonar la compatibilidad con versiones anteriores, una dualidad que favorece a los operadores establecidos familiarizados con décadas de sistemas cableados instalados en el mercado de edificios inteligentes chino.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de edificio: el segmento industrial se acelera por el cumplimiento de las normas de emisiones

Las propiedades comerciales representaron el 43,95% de los ingresos de 2025, debido a la concentración de la propiedad, las sólidas expectativas de los inquilinos y las cláusulas de arrendamiento verde. La adopción residencial se rezaga debido a la propiedad fragmentada, pero crece en proyectos premium y subvencionados vinculados a mandatos energéticos. Se espera que las instalaciones industriales, aunque más pequeñas, logren la CAGR más alta del 15,05% a medida que las fábricas instalen sistemas de monitorización de energía y medioambiente en tiempo real para cumplir con los límites provinciales de carbono. El Parque Industrial de Suzhou exige que las fábricas de más de 50.000 m² instalen sistemas de monitorización antes de 2026, catalizado las cadenas de proveedores.

Los proyectos industriales priorizan el hardware robusto, las certificaciones para áreas peligrosas y la integración con los sistemas de ejecución de fabricación. También ofrecen beneficios operativos demostrables, como reducciones del 20-30% en el tiempo de inactividad mediante el uso del mantenimiento predictivo. Los proveedores con experiencia en automatización industrial tienen ventaja, pero las plataformas impulsadas por telecomunicaciones están ganando terreno al ofrecer redes unificadas que simplifican la infraestructura de las instalaciones, ampliando así la base de clientes del mercado de edificios inteligentes chino.

Análisis geográfico

Las regiones del Delta del Río Yangtsé, el Delta del Río de las Perlas y Pekín-Tianjin-Hebei representaron el 61,30% de las instalaciones de 2025, respaldadas por sólidos presupuestos fiscales, una densa cartera comercial y redes de telecomunicaciones robustas. Shanghái exige la certificación verde de tres estrellas para los nuevos edificios comerciales de más de 20.000 m² antes de 2025, impulsando más de 180 proyectos inteligentes solo en 2024. Shenzhen, con su clúster tecnológico, actúa como banco de pruebas para los gemelos digitales y la optimización mediante IA, acelerando los ciclos de aprendizaje de los proveedores.

Chengdu-Chongqing está emergiendo como el polo de crecimiento interior, impulsado por la inversión del gobierno central y la ambición de convertirse en un centro de fabricación inteligente. Las ciudades de segundo y tercer nivel representan la próxima frontera, impulsadas por la urbanización en curso y la difusión de políticas. Sin embargo, la propiedad fragmentada, los altos costes de capital y la escasez de competencias retrasan la adopción. Los subsidios de Zhejiang y Guangdong mitigan los costes de entrada, pero siguen siendo limitados en escala. El mandato de gemelo digital de octubre de 2024 para distritos que superen los 5 km² probablemente impulsará proyectos en ciudades secundarias a medida que los gobiernos locales compiten por el estatus de zona de demostración, ampliando así la huella geográfica del mercado de edificios inteligentes chino.

Los proveedores nacionales aprovechan los vínculos locales y las estructuras de costes para ganar en mercados secundarios donde los competidores globales se enfrentan a mayores gastos de comercialización. La certificación de Huawei en 127 ciudades a nivel de prefectura demuestra cómo los actores de telecomunicaciones aprovechan los presupuestos de infraestructura municipal para ampliar su alcance. Los integradores regionales que combinan hardware global con software local prosperan bajo un modelo híbrido, adaptando soluciones a los códigos y presupuestos locales. Las provincias con gran intensidad manufacturera, como Jiangsu y Shandong, se benefician de la asignación de espectro AIoT de junio de 2024, que fomenta la adopción industrial y diversifica el panorama del mercado de edificios inteligentes chino.

Panorama competitivo

El mercado de edificios inteligentes de China está moderadamente fragmentado, con los 10 principales proveedores controlando la mayoría de los ingresos de 2024, mientras que los integradores regionales y las empresas de software especializadas se reparten el resto. Los líderes mundiales consolidados —Honeywell, Johnson Controls, Siemens, Schneider Electric— se apoyan en su experiencia en HVAC y seguridad contra incendios para anclar los grandes proyectos. Sin embargo, las plataformas nacionales capturan el middleware y el análisis al alinearse con los mandatos de ciberseguridad y localización de datos. La arquitectura centrada en 5G de Huawei integra capas de red, automatización y energía, obligando a los proveedores de control tradicionales a orientarse hacia la IA y los servicios en la nube o arriesgarse a una compresión de márgenes.

La escasez de competencias y las brechas de capital de las pymes crean oportunidades para los proveedores llave en mano que agrupan financiación, instalación y operaciones plurianuales. Las empresas que construyen academias de formación y paneles de control intuitivos reducen el obstáculo de la experiencia y aseguran ingresos recurrentes. Las solicitudes de patentes en automatización de edificios alcanzaron niveles récord en 2024, con solicitantes chinos que ostentan el 68% de las presentaciones mundiales, intensificando las carreras tecnológicas. La competencia gira ahora en torno al control de la plataforma en lugar de la diferenciación de componentes, evocando batallas anteriores en el sector de la tecnología empresarial. Los proveedores capaces de posicionar su software como el sistema operativo predeterminado para edificios capturarán efectos de red que reforzarán la posición establecida en todo el mercado de edificios inteligentes de China.

Líderes del sector de los edificios inteligentes de China

Huawei Technologies Co., Ltd.

Johnson Controls International plc

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: MECOM y Beijing CABR Building Maintenance Machinery Technology Co., Ltd firmaron un acuerdo de cooperación estratégica. Según el acuerdo, MECOM producirá una serie de sistemas de acceso a fachadas inteligentes de alta complejidad adaptados para rascacielos, hoteles y varios tipos de edificios de gran altura.

- Noviembre de 2024: Schneider Electric presentó una colaboración de 1.200 millones de CNY con China Vanke para desplegar EcoStruxure en 80 millones de m² antes de 2027.

- Octubre de 2024: Siemens se asoció con China State Construction Engineering Corporation para implementar Desigo CC en 50 millones de m² en 20 ciudades antes de 2027.

Alcance del informe del mercado de edificios inteligentes de China

El estudio caracteriza el mercado de edificios inteligentes en función de la solución y el tipo de edificio. Se estudian las soluciones que automatizan y optimizan las operaciones y el rendimiento del edificio. Un edificio inteligente es un edificio que automatiza sus procesos para controlar su infraestructura, iluminación, sistemas de seguridad, sistemas de calefacción, ventilación y aire acondicionado, y más.

El informe del sector de los edificios inteligentes de China está segmentado por solución (sistemas de gestión de energía en edificios, sistemas de gestión de infraestructuras, sistemas de seguridad inteligente, plataformas integradas de gestión del lugar de trabajo, sistemas de control de iluminación), componente (hardware, software, servicios), tipo de conectividad (por cable, inalámbrico), tipo de edificio (residencial, comercial, industrial) y geografía (China). Las previsiones de mercado se proporcionan en términos de valor (USD).

| Sistemas de gestión de energía en edificios |

| Sistemas de gestión de infraestructuras |

| Sistemas de seguridad inteligente |

| Plataformas integradas de gestión del lugar de trabajo |

| Sistemas de control de iluminación |

| Hardware |

| Software |

| Servicios |

| Por cable |

| Inalámbrico |

| Residencial |

| Comercial |

| Industrial |

| Por solución | Sistemas de gestión de energía en edificios |

| Sistemas de gestión de infraestructuras | |

| Sistemas de seguridad inteligente | |

| Plataformas integradas de gestión del lugar de trabajo | |

| Sistemas de control de iluminación | |

| Por componente | Hardware |

| Software | |

| Servicios | |

| Por tipo de conectividad | Por cable |

| Inalámbrico | |

| Por tipo de edificio | Residencial |

| Comercial | |

| Industrial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de edificios inteligentes de China en 2026?

El tamaño del mercado de edificios inteligentes de China es de 109.350 millones de USD en 2026.

¿Cuál es la tasa de crecimiento proyectada para el sector de edificios inteligentes de China hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 13,55%, alcanzando los 206.440 millones de USD en 2031 durante el período 2026-2031.

¿Qué solución lidera la adopción actual?

Los sistemas de gestión de energía en edificios representan el 37,62% de los ingresos de 2025, impulsados por las normas de intensidad de carbono.

¿Por qué las redes inalámbricas están ganando cuota en la automatización de edificios?

La cobertura 5G-Advanced reduce los costes de cableado en las rehabilitaciones y ofrece fiabilidad de baja latencia, otorgando a la tecnología inalámbrica una cuota del 63,70% en 2025.

Última actualización de la página el: