Tamaño y Participación del Mercado de Partes y Componentes de Satélites

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

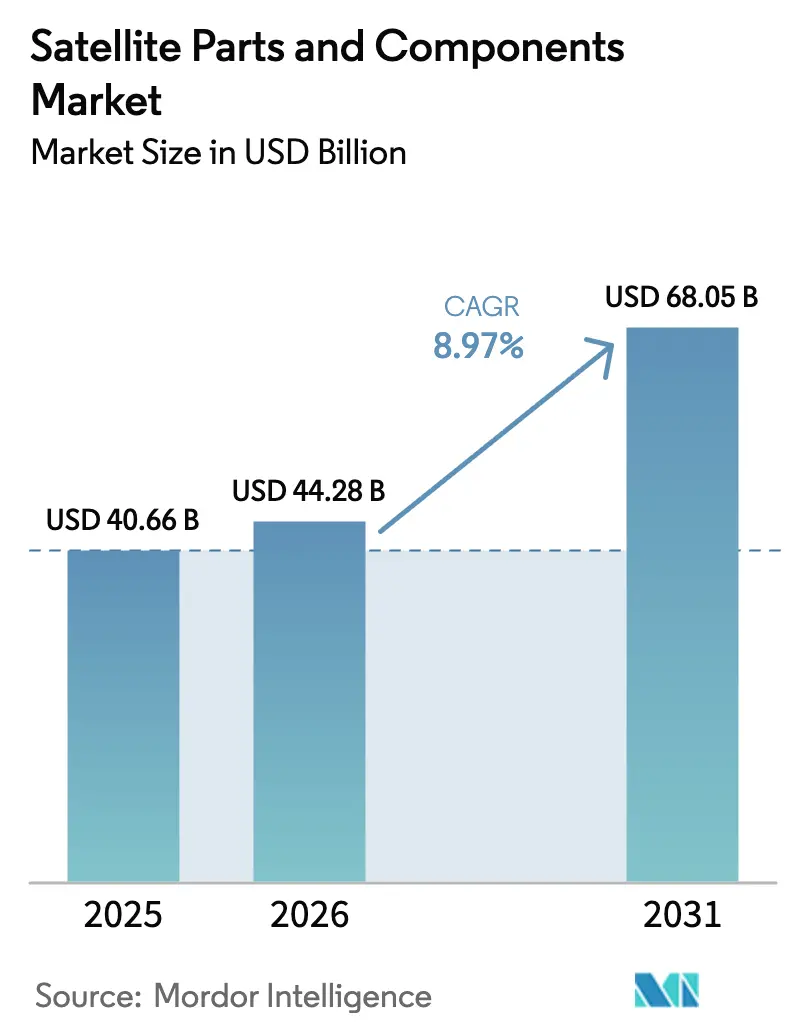

| Tamaño del Mercado (2026) | 44.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Partes y Componentes de Satélites por Mordor Intelligence

Se espera que el tamaño del mercado de partes y componentes de satélites crezca de USD 40,66 mil millones en 2025 a USD 44,28 mil millones en 2026, y se prevé que alcance USD 68,05 mil millones en 2031 a una CAGR del 8,97% durante 2026-2031. El crecimiento refleja la aceleración de las redes proliferadas en órbita terrestre baja (LEO), la estandarización de plataformas de satélites para la producción en serie y la adopción de componentes COTS en programas de defensa. La adquisición de múltiples proveedores para satélites de advertencia y seguimiento de misiles está ampliando la participación de los proveedores y comprimiendo la economía unitaria en los subsistemas de aviónica, energía, propulsión y comunicaciones. El impulso regulatorio en materia de mitigación de desechos orbitales está reformando el dimensionamiento de la propulsión y las decisiones de diseño al final de la vida útil, fortaleciendo la demanda de capacidades de desórbita y guía autónoma. Las acciones políticas de Asia-Pacífico, incluido el Fondo de Estrategia Espacial de Japón, están consolidando el desarrollo de capacidad a largo plazo y la localización de componentes, lo que aumenta la competencia frente a los actores establecidos de América del Norte.

Conclusiones Clave del Informe

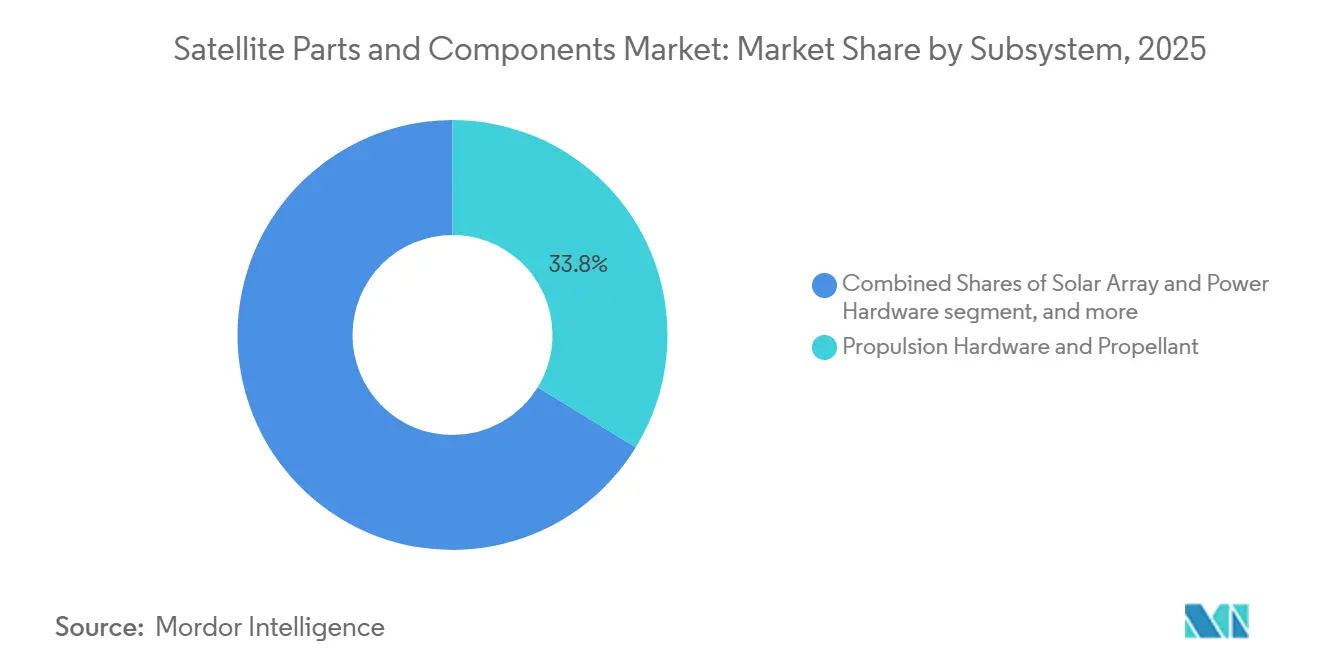

- Por subsistema, el hardware de propulsión y el propelente representaron el 33,76% en 2025 y se prevé que crezcan a una CAGR del 10,22% hasta 2031.

- Por tipo de componente, el hardware dominó en 2025 con una participación del 82,45%, y se proyecta que el software sea el segmento de mayor crecimiento, con una CAGR del 10,47% hasta 2031.

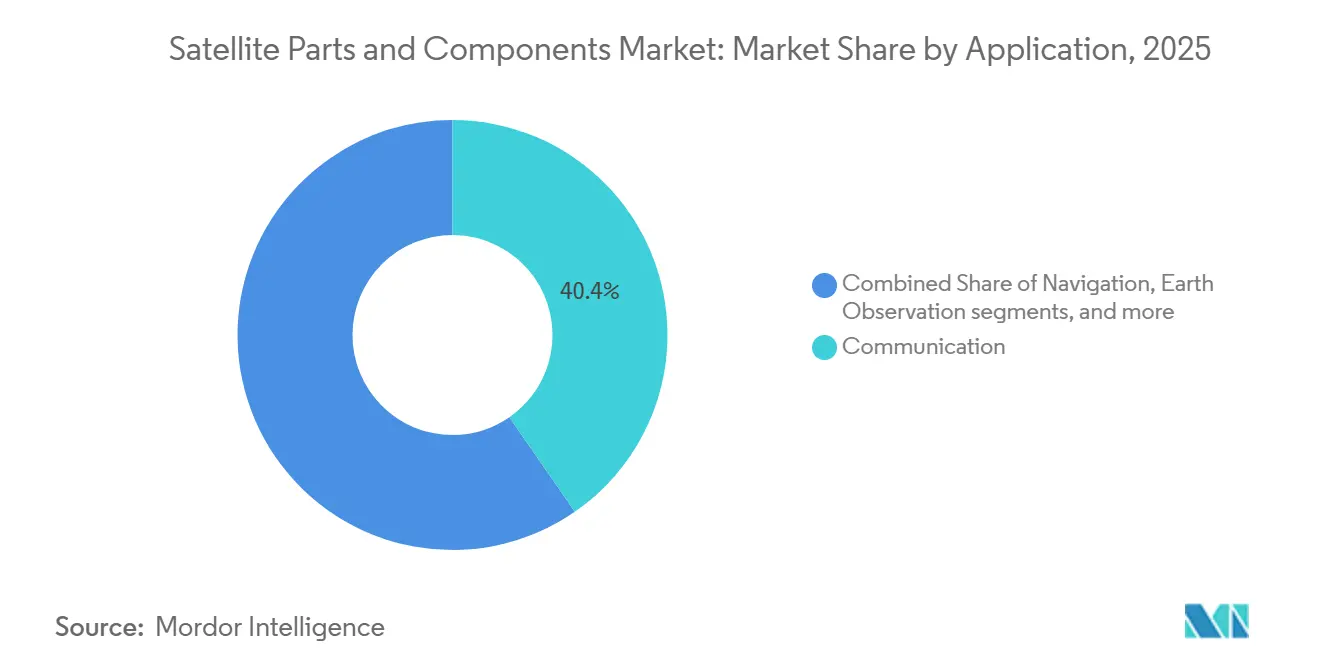

- Por aplicación, las comunicaciones tuvieron una participación del 40,37% en 2025, y se proyecta que la observación espacial crezca con una CAGR del 11,47% hasta 2031.

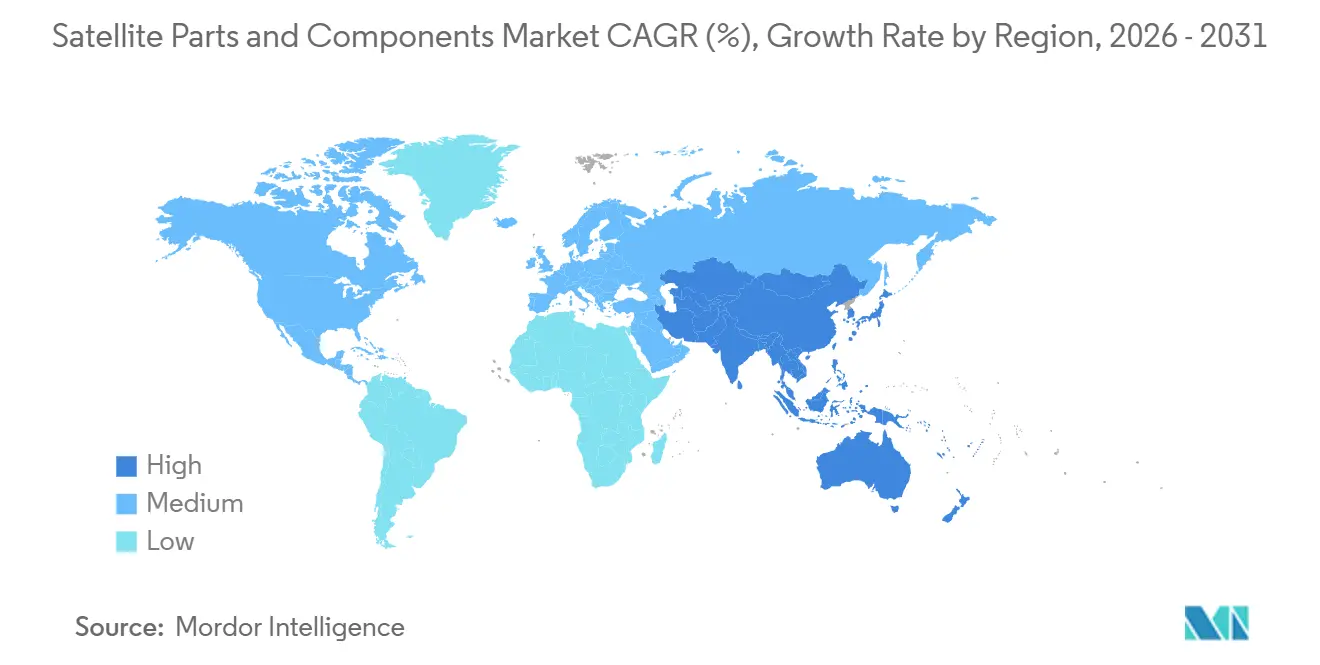

- Por geografía, América del Norte lideró con una participación del 39,54% en 2025, y se prevé que Asia-Pacífico crezca a una CAGR del 11,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Partes y Componentes de Satélites

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida proliferación de constelaciones de banda ancha LEO | +2.8% | Global, con concentración en EE. UU., Europa y China | Mediano plazo (2-4 años) |

| Estandarización y fabricación en masa de buses de satélites | +1.9% | Global, con desbordamiento desde las cadenas de suministro automotriz y de electrónica de consumo | Mediano plazo (2-4 años) |

| Adopción por parte de la defensa de componentes Comerciales Disponibles en el Mercado (COTS) | +1.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impresión 3D de piezas de radiofrecuencia y estructurales | +1.2% | América del Norte y la UE, con ganancias tempranas en Bangalore y Singapur | Largo plazo (≥ 4 años) |

| Victorias de diseño de enlaces ópticos entre satélites (OISL) en satélites pequeños | +1.4% | Global, liderado por América del Norte y China | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad espacial que impulsan la demanda de kits de desórbita | +0.8% | Global, con mayor aplicación en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación de Constelaciones de Banda Ancha LEO

Los despliegues de banda ancha LEO están restableciendo el ritmo de construcción y la estandarización de componentes en todo el mercado de partes y componentes de satélites. Los operadores comerciales están escalando las líneas de producción e incorporando enlaces cruzados de mayor rendimiento, lo que eleva la demanda de matrices de fase, propulsión eléctrica y cómputo tolerante a la radiación. El Proyecto Kuiper de Amazon reportó demostraciones tempranas de servicio en 2026 y confirmó el ensamblaje de alto volumen con capacidad de enlace óptico entre satélites, una señal de que los componentes de misión crítica están entrando en un régimen de fabricación repetible.[1]Project Kuiper Communications, "Project Kuiper Service Launch and Satellite Update," Amazon, aboutamazon.com Airbus reveló un contrato por EUR 2.200 millones (USD 2.590 millones) para 440 satélites de próxima generación que trasladan más procesamiento de señales a bordo, ampliando el mercado direccionable para FPGAs calificados para el espacio y procesadores digitales de alto rendimiento. Los programas regionales se suman a la ola, con el plan G60 en Shanghái que destaca los despliegues masivos que amplifican la demanda de buses estandarizados y kits de propulsión. El efecto acumulado es un perfil de demanda predecible y en serie que permite a los proveedores de nivel secundario invertir en automatización y sistemas de calidad adecuados para las tolerancias aeroespaciales.

Estandarización y Fabricación en Masa de Buses de Satélites

Los fabricantes están consolidando el número de piezas y las herramientas con plantillas de bus modulares y fabricación aditiva, comprimiendo los ciclos de integración en el mercado de partes y componentes de satélites. Boeing anunció sustratos de paneles solares impresos en 3D diseñados para reducir el tiempo de construcción de compuestos hasta en 6 meses y reportó la entrega de más de 150.000 piezas impresas en toda su cartera aeroespacial, demostrando la maduración desde la creación de prototipos hasta el hardware de vuelo de grado productivo.[2]Investor Relations, "Boeing Sets Rapid Pace with 3D-Printed Solar Array Substrates," Boeing, investors.boeing.com El Fondo de Estrategia Espacial de Japón destinó financiamiento para elevar la Calidad-Costo-Entrega (QCD) en componentes clave como células solares, vidrio de cubierta y paneles, apoyando la estandarización doméstica que cumple con las especificaciones de defensa sin reelaboración a medida. A medida que las plataformas de bus convergen en interfaces comunes, los proveedores de estructuras, arneses y módulos de energía pueden escalar a través de líneas de flujo flexibles y semiautomatizadas que reducen los costos de recalificación. Este patrón refleja los manuales de alto volumen en sectores adyacentes, manteniendo al mismo tiempo los fundamentos de trazabilidad y confiabilidad para los sistemas de vuelo. Con el tiempo, la estandarización favorece los subsistemas intercambiables, lo que suaviza la volatilidad de la demanda y reduce las necesidades de capital de trabajo.

Adopción por Parte de la Defensa de Componentes Comerciales Disponibles en el Mercado (COTS)

La adquisición de defensa se ha orientado hacia arquitecturas proliferadas que se abastecen de líneas comerciales de bus y carga útil con adaptaciones específicas de misión específicas. Esta tendencia reconfigura las perspectivas de demanda para el mercado de partes y componentes de satélites. La Agencia de Desarrollo Espacial de EE. UU. adjudicó USD 3.500 millones en diciembre de 2025 a cuatro proveedores para 72 satélites de la Capa de Seguimiento, un enfoque deliberado de múltiples proveedores que fomenta la competencia de precios y la reutilización de plataformas. Esta filosofía de adquisición atrae a proveedores de nivel medio y especialistas y orienta las hojas de ruta de componentes hacia construcciones escalables y repetibles con capas reforzadas cibernéticamente. Las prioridades de espacio comercial de la OTAN también han situado la flexibilidad y la contratación rápida en el centro de los esfuerzos aliados, lo que apoya aún más la incorporación de COTS en cargas útiles seguras y sistemas terrestres. Como resultado, la aviónica, la energía, la propulsión y los terminales ópticos que cumplen con la supervivencia militar de referencia se obtienen cada vez más de líneas comercializadas, con la integración y la criptografía como los principales diferenciadores.

Impresión 3D de Piezas de Radiofrecuencia y Estructurales

La fabricación aditiva está progresando de ser un habilitador de diseño a ser una palanca de rendimiento y costo en el mercado de partes y componentes de satélites. Los sustratos impresos de grado productivo de Boeing para paneles solares y la integración de más de 1.000 elementos de radiofrecuencia fabricados aditivamente por nave espacial grande ilustran cómo las estructuras de celosía y los ensamblajes consolidados reducen la masa y el número de piezas sin comprometer el rendimiento. Los programas de la NASA han validado técnicas aditivas para componentes de propulsión, proporcionando los datos de antecedentes necesarios para que las plataformas espaciales más conservadoras pasen de prototipos a unidades de vuelo. A medida que los equipos de diseño explotan la optimización topológica, las piezas impresas consolidan sujetadores, conductos y vías térmicas, agilizando las inspecciones y reduciendo la mano de obra de ensamblaje. La propuesta de valor aditiva se alinea con la producción de bus en serie porque la repetibilidad y la trazabilidad del hilo digital ayudan en la calificación y la aceptación de lotes. A lo largo de la década, se prevé que el uso más amplio de hardware de radiofrecuencia impreso, paneles estructurales y elementos de gestión térmica se profundice a medida que se acumulen piezas con historial de vuelo comprobado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de componentes calificados de alta confiabilidad y largos plazos de entrega | -1.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgo arancelario y de control de exportaciones sobre semiconductores endurecidos a la radiación | -1.3% | Global, bifurcación entre cadenas de suministro alineadas con EE. UU. y alineadas con China | Mediano plazo (2-4 años) |

| Responsabilidad por desechos orbitales que eleva los costos de seguros y diseño | -0.9% | Global, con mayor impacto en misiones GEO | Largo plazo (≥ 4 años) |

| Riesgo de retraso en el lanzamiento de vehículos de carga pesada para buses grandes de próxima generación | -0.6% | Global, concentrado en EE. UU. y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Componentes Calificados de Alta Confiabilidad y Largos Plazos de Entrega

La electrónica y los materiales especializados de grado espacial continúan enfrentando restricciones de suministro, lo que ralentiza los calendarios de ensamblaje y modera el crecimiento a corto plazo en el mercado de partes y componentes de satélites. La demanda de memoria avanzada, empaquetado y dispositivos endurecidos a la radiación compite con sectores adyacentes, lo que limita la capacidad de aumento en las fundiciones y líneas de módulos. Los terminales ópticos de nicho, los dispositivos criptográficos y ciertos componentes de propulsión dependen de un pequeño número de proveedores calificados, por lo que las interrupciones repercuten en los plazos de integración. Los contratistas principales han respondido ampliando el espacio de integración y pruebas, lo que apoya flujos de trabajo paralelos y un mayor rendimiento una vez que llegan los componentes. Los programas de segmento terrestre también enfatizan las arquitecturas nativas en la nube y los ciclos de lanzamiento ágiles para mantener los calendarios de misión en curso mientras se resuelven los retrasos en el hardware de vuelo. Con el tiempo, se espera que una mayor estandarización y las estrategias de doble fuente reduzcan los cuellos de botella, pero el impacto a corto plazo sigue siendo significativo para las construcciones de alta confiabilidad.

Responsabilidad por Desechos Orbitales que Eleva los Costos de Seguros y Diseño

La creciente densidad de desechos y los regímenes de cumplimiento más estrictos aumentan el escrutinio de los seguros y los requisitos de diseño, lo que añade capas de costo al hardware de vuelo en el mercado de partes y componentes de satélites. Los reguladores en EE. UU. y Europa han consolidado estándares de desórbita de cinco años para misiones LEO, lo que impulsa márgenes de propulsión más robustos y una autonomía confiable al final de la vida útil.[3]Public Notice, "Space Innovation: Updating the FCC's Space Station Licensing Rules," Federal Communications Commission, fcc.gov Las evaluaciones de riesgo basadas en modelos y las estadísticas del entorno de desechos publicadas por las agencias espaciales están informando las decisiones de los operadores y las evaluaciones de los aseguradores. La automatización de la evasión de colisiones y las reservas de propelente protegidas se están convirtiendo en estándar, lo que aumenta el número de componentes y la complejidad de la integración. A medida que avanzan las demostraciones de eliminación activa bajo los programas de la Agencia Espacial Europea (ESA), los regímenes de licencias pueden incorporar tales capacidades en las aprobaciones de grandes constelaciones, apoyando aún más la demanda de mecanismos especializados. Estas respuestas aumentan la carga sobre el control de calidad y las pruebas de propulsión y estructuras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Subsistema: Los Propulsores de Propulsión Impulsan la Innovación Eléctrica y Química

El hardware de propulsión y el propelente representaron una participación del 33,76% en 2025 y se proyecta que crezcan a una CAGR del 10,22% hasta 2031, convirtiéndolo en el subsistema de más rápido crecimiento dentro del mercado de partes y componentes de satélites. Las opciones de propulsión eléctrica, como los propulsores de efecto Hall y los propulsores iónicos, están ganando participación en las constelaciones LEO donde el mantenimiento continuo de la estación y las transferencias orbitales eficientes son prioridades. El requisito de cumplir con los plazos de eliminación al final de la vida útil continúa orientando los diseños hacia mayores reservas de propelente y una lógica de control de actitud más confiable. El crecimiento de los enlaces cruzados ópticos y el enrutamiento en malla impulsa las necesidades de elevación orbital y de fase que se alinean con los perfiles de propulsión eléctrica. Los proveedores con carteras combinadas en propulsores químicos y eléctricos se centran en interfaces flexibles, lo que permite la configurabilidad a nivel de bus en diferentes perfiles de misión. La integración de la propulsión con la aviónica del bus y las arquitecturas de energía tolerantes a fallos está mejorando la confiabilidad a nivel de sistema a medida que se alargan las series de producción y se acumulan los datos de prueba.

La trayectoria del segmento de propulsión se ve reforzada por los mandatos de sostenibilidad y las arquitecturas proliferadas que exigen un control preciso al final de la vida útil. El estándar de desórbita de cinco años de la Comisión Federal de Comunicaciones (FCC) de 2024 codificó la planificación de eliminación propulsiva como una línea de base no negociable para los operadores, con implicaciones para el dimensionamiento y la redundancia de los propulsores tanto químicos como eléctricos. La industria de partes y componentes de satélites también está experimentando con nuevos propelentes y sistemas de alimentación para aumentar el impulso específico sin sacrificar la fabricabilidad. A medida que avanza la producción en serie, la adquisición enfatiza componentes con tolerancia a la radiación comprobada, cátodos de larga vida y resultados de pruebas de calificación consistentes entre lotes. Las expansiones de capacidad de producción en los principales integradores apoyan líneas paralelas para diferentes clases de propulsores, lo que reduce los tiempos de ciclo una vez que las piezas calificadas están disponibles. A lo largo del horizonte de pronóstico, se espera que el mercado de partes y componentes de satélites vea a los proveedores de propulsión consolidarse en torno a módulos escalables que sirvan tanto a las necesidades de cumplimiento como de maniobrabilidad.

Por Componente: El Hardware Domina Mientras el Software Aumenta en Valor

El hardware mantuvo una participación del 82,45% en 2025 en frentes de radiofrecuencia, subsistemas de energía, aviónica de bus, unidades de propulsión, sensores y estructuras, lo que refleja la naturaleza intensiva en hardware de las construcciones de satélites. El software, con una participación del 17,55% en 2025, es el componente de más rápido crecimiento, creciendo a una CAGR del 10,47%, impulsado por el cambio hacia cargas útiles definidas por software, la reconfigurabilidad en órbita y los segmentos terrestres nativos en la nube. El mercado de partes y componentes de satélites se beneficia cuando el software permite la dirección de haz, la asignación dinámica de ancho de banda y la flexibilidad de la carga útil sin cambios de hardware, aumentando así las tasas de utilización durante toda la vida de cada nave espacial. El paso a DevSecOps en los sistemas terrestres y los ciclos de lanzamiento iterativos ayuda a los operadores a mejorar la resiliencia y reducir la sobrecarga operativa. Los gemelos digitales y la ingeniería de sistemas basada en modelos se están convirtiendo en estándar en la calificación y el aislamiento de fallos, mejorando el rendimiento en el primer intento y reduciendo el retrabajo.

Los avances en hardware continúan en paneles, baterías y elementos estructurales, respaldados por la fabricación aditiva y los diseños modulares. El trabajo de Boeing en sustratos de paneles solares impresos y el uso más amplio de componentes de radiofrecuencia fabricados aditivamente ilustran cómo la consolidación del diseño reduce el número de piezas y los plazos de entrega para ensamblajes complejos. Los sistemas de energía y los paneles se benefician del desarrollo de componentes domésticos en Japón, que apunta a la resistencia a la radiación y las reducciones de costos alineadas con la producción de alto volumen. A medida que maduran los conceptos de servicio en órbita, el software extenderá la vida operativa y la capacidad a través de actualizaciones, reduciendo el costo de vida útil por satélite. La industria de partes y componentes de satélites verá a los proveedores de hardware forjar vínculos más estrechos con los proveedores de software para permitir actualizaciones sin interrupciones y la optimización en órbita. En conjunto, estos cambios mantienen la gran base del hardware mientras refuerzan la trayectoria de crecimiento de dos dígitos del software.

Por Aplicación: La Comunicación Lidera; la Observación Espacial se Acelera

Las aplicaciones de comunicación representaron el 40,37% en 2025, respaldadas por una combinación de transmisión GEO, banda ancha LEO y servicios SATCOM seguros tanto para clientes civiles como de defensa. El enfoque de inversión se está desplazando hacia constelaciones LEO y MEO que ofrecen menor latencia, asignación flexible de ancho de banda y enrutamiento resiliente, aumentando así la demanda de matrices de fase, terminales ópticos y cargas útiles digitales reconfigurables. La adquisición de defensa continúa priorizando la advertencia de misiles y las capas de transporte seguro, lo que sostiene los pedidos de aviónica de bus, criptografía y sistemas de apuntamiento. Los integradores de sistemas están impulsando la compatibilidad con arquitecturas de malla y enlaces cruzados ópticos para reducir la dependencia de las puertas de enlace terrestres y mejorar el rendimiento en entornos disputados. A medida que las arquitecturas de comunicación se estandarizan, las actualizaciones terrestres recurrentes y los controles de carga útil definidos por software aumentan la flexibilidad y el tiempo de actividad del usuario final.

La observación espacial es la aplicación de más rápido crecimiento, con una CAGR del 11,47%, ya que los clientes comerciales y de defensa demandan mayores tasas de revisita, fusión de múltiples sensores y análisis en tiempo real. El mercado de partes y componentes de satélites se beneficia cuando las constelaciones de imágenes despliegan buses ágiles con control de actitud de alta precisión, propulsión eléctrica eficiente y capacidad robusta de enlace descendente o cruzado. Los marcos de procesamiento a bordo están reduciendo la necesidad de descargar datos brutos al generar inteligencia derivada en órbita, lo que eleva los requisitos de cómputo y memoria dentro de los presupuestos de energía calificados. Los programas nacionales en Europa continúan expandiendo la capacidad de observación para misiones ambientales y de seguridad, lo que mantiene estable el flujo de pedidos de componentes. A medida que proliferan los sensores ópticos y de radar de apertura sintética (SAR), los proveedores de subsistemas de control térmico, estructural y de apuntamiento de precisión ven una demanda constante de estabilidad y aislamiento de vibraciones. A lo largo del período de pronóstico, el crecimiento de la observación complementa el liderazgo en comunicaciones, ampliando la combinación de componentes requerida en todas las constelaciones.

Análisis Geográfico

América del Norte lideró con una participación del 39,54% en 2025, respaldada por programas de defensa y espacio civil que sustentan la adquisición constante de aviónica de bus, propulsión, energía y cargas útiles de comunicaciones. Las capas de Transporte y Seguimiento de la Agencia de Desarrollo Espacial de EE. UU. han adjudicado tramos de múltiples proveedores para una arquitectura LEO proliferada, distribuyendo pedidos entre contratistas principales y fabricantes especializados, al tiempo que refuerzan los comportamientos de producción en serie. Los contratistas principales han ampliado la capacidad de integración y pruebas para apoyar flujos de trabajo paralelos más grandes, lo que lleva a una transición más fluida del desarrollo a la producción. La modernización del segmento terrestre está integrando enfoques nativos en la nube que mejoran el mando y control para las arquitecturas proliferadas. El entorno regulatorio enfatiza el cumplimiento de los desechos orbitales y los controles tecnológicos, configurando las especificaciones de los componentes y aumentando la necesidad de garantía de misión en la adquisición. Los proveedores de la región se benefician de programas respaldados por el gobierno que mantienen el ritmo a través de los ciclos presupuestarios.

Se prevé que Asia-Pacífico crezca más rápido a una CAGR del 11,73% hasta 2031, impulsada por el desarrollo de constelaciones y programas gubernamentales que enfatizan la capacidad doméstica de componentes. Los planes de LEO a gran escala de China y las iniciativas de fabricación regional han aumentado el flujo de pedidos estandarizados de bus y subsistemas, y los programas del sector público señalan un desarrollo sostenido de capacidad. El Fondo de Estrategia Espacial de Japón se compromete con la producción doméstica de células solares, vidrio de cubierta, paneles y componentes relacionados, con objetivos de calidad y resistencia a la radiación que se alinean con misiones tanto comerciales como de defensa. Los proveedores de lanzamiento e integradores regionales continúan enfocándose en satélites de clase pequeña y mediana que apoyan ecosistemas de componentes modulares. A medida que las cadenas de suministro se localizan, la infraestructura de calificación y pruebas dentro de la región se expandirá, lo que permitirá tiempos de vuelo más rápidos para las construcciones domésticas. Estos movimientos posicionan a los proveedores de Asia-Pacífico para competir por pedidos globales a medida que convergen los estándares.

Europa mantiene una demanda estable anclada en el monitoreo climático, las comunicaciones seguras y las iniciativas de constelaciones soberanas que refuerzan la inversión continua en plataformas de bus y cargas útiles. La Carta de Cero Desechos de la ESA y los programas de eliminación activa de desechos influyen en el dimensionamiento de los componentes y las capacidades al final de la vida útil, apoyando los segmentos de propulsión, guía y estructural. Los contratistas principales europeos continúan optimizando las operaciones y persiguiendo actualizaciones tecnológicas en fabricación aditiva, cargas útiles digitales y terminales ópticos para competir en costo y capacidad. Los programas de comunicaciones seguras y de defensa amplían las oportunidades para los proveedores de criptografía, electrónica endurecida a la radiación y enlaces cruzados ópticos. En general, la política regional y las misiones respaldadas por agencias crean una demanda duradera de componentes, mientras que la estandarización impulsa ganancias de eficiencia en toda la cadena de valor.

Panorama Competitivo

La competencia se está intensificando a medida que los contratos de defensa de múltiples proveedores y las arquitecturas LEO proliferadas amplían las oportunidades tanto para los contratistas principales como para los fabricantes especializados en el mercado de partes y componentes de satélites. La Agencia de Desarrollo Espacial de EE. UU. adjudicó a cuatro empresas un total combinado de USD 3.500 millones para 72 satélites de la Capa de Seguimiento en diciembre de 2025, reforzando la contratación competitiva para buses, cargas útiles y componentes de apoyo.[4]Newsroom, "Tracking Layer Contracts," Lockheed Martin, news.lockheedmartin.com Los líderes en hardware están invirtiendo en capacidad de integración repetible para cumplir con los calendarios de entrega en serie para constelaciones proliferadas. Los proveedores de sistemas terrestres están migrando a arquitecturas nativas en la nube que escalan con el tamaño de las constelaciones y permiten actualizaciones más rápidas. En conjunto, estos avances intensifican la competencia en precio, velocidad de entrega y confiabilidad.

Los contratistas principales y los proveedores especializados también están desplegando fabricación aditiva y diseños modulares para reducir los plazos de entrega y validar las unidades de vuelo más rápidamente. Los sustratos de paneles solares impresos en 3D de Boeing y su adopción más amplia de componentes de radiofrecuencia impresos muestran cómo los ensamblajes consolidados reducen el número de piezas y la complejidad de las herramientas en la producción de alto mix y bajo volumen. Las empresas con capacidades de carga útil definida por software están ganando oportunidades que dependen de la formación dinámica de haces y la reconfiguración en órbita, elevando los roles del cómputo de alto rendimiento y las pilas de software seguras. Los especialistas en energía y propulsión continúan escalando la producción de propulsores eléctricos y químicos para satisfacer los mandatos de desórbita y las necesidades de maniobrabilidad en todas las constelaciones. Los proveedores de componentes que combinan innovaciones de hardware con infraestructura de software y pruebas obtienen una ventaja en la calificación y el ritmo de entrega.

Las acciones corporativas están reconfigurando el posicionamiento competitivo a medida que las empresas buscan centrarse en las categorías principales de aeroespacial y defensa. La escisión planificada de tecnologías aeroespaciales de Honeywell International Inc. para el tercer trimestre de 2026 destaca una estrategia de simplificación de cartera alineada con el crecimiento en la demanda de defensa y espacio. Redwire Corporation está expandiéndose hacia sistemas de acoplamiento y otros mecanismos de misión crítica a través de nuevos contratos, ampliando la participación en aplicaciones de estaciones espaciales tripuladas y de carga. Los proveedores europeos continúan apoyando las misiones climáticas y de seguridad a través de entregas sostenidas de satélites de observación, lo que mantiene la demanda de cargas útiles de imágenes, control térmico y componentes estructurales. El mercado de partes y componentes de satélites continuará recompensando a los actores que escalen de manera confiable y alineen sus hojas de ruta con arquitecturas proliferadas, mitigación de desechos orbitales y redes ópticas.

Líderes de la Industria de Partes y Componentes de Satélites

Lockheed Martin Corporation

Northrop Grumman Corporation

The Boeing Company

Airbus SE

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: El Comando de Sistemas Espaciales (SSC) de la Fuerza Espacial de los Estados Unidos otorgó un contrato de 90 millones de USD a Rocket Lab Corporation para diseñar, fabricar, integrar y operar dos satélites geoestacionarios (GEO) que albergan la carga útil de conciencia del dominio espacial Heimdall.

- Diciembre de 2025: L3Harris Technologies, Inc. recibió un contrato de la Agencia de Desarrollo Espacial (SDA) para fabricar 18 satélites infrarrojos para la Capa de Seguimiento del Tramo 3. El contrato, valorado en hasta 843 millones de USD, abarca software terrestre, operaciones y funciones de sostenimiento.

- Febrero de 2025: Thales Alenia Space, una empresa conjunta entre Thales (67%) y Leonardo (33%), firmó un contrato con NIBE Space, una subsidiaria de NIBE Limited, para suministrar un satélite óptico de alta resolución. Este acuerdo marca la fase inicial del proyecto de constelación de Observación de la Tierra de NIBE y tiene como objetivo establecer sus primeras capacidades operativas de observación de la Tierra en India.

Alcance del Informe Global del Mercado de Partes y Componentes de Satélites

Las partes y componentes de satélites comprenden subsistemas y elementos especializados que constituyen el bus y la carga útil de la nave espacial, permitiendo su operación en el espacio. Los sistemas principales incluyen paneles solares y hardware de energía, estructuras, arneses, mecanismos y otros sistemas de hardware y software.

El mercado de partes y componentes de satélites está segmentado por subsistema, componente, aplicación y geografía. Por subsistema, el mercado está segmentado en paneles solares y hardware de energía; estructuras, arneses y mecanismos; hardware de propulsión y propelente; y bus de satélite y subsistemas. Por componente, el mercado se divide en hardware y software. Por aplicación, el mercado está segmentado en comunicación, navegación, observación terrestre, observación espacial y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de partes y componentes de satélites en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Paneles Solares y Hardware de Energía |

| Estructuras, Arneses y Mecanismos |

| Hardware de Propulsión y Propelente |

| Bus de Satélite y Subsistemas |

| Hardware |

| Software |

| Comunicación |

| Navegación |

| Observación Terrestre |

| Observación Espacial |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Subsistema | Paneles Solares y Hardware de Energía | ||

| Estructuras, Arneses y Mecanismos | |||

| Hardware de Propulsión y Propelente | |||

| Bus de Satélite y Subsistemas | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Aplicación | Comunicación | ||

| Navegación | |||

| Observación Terrestre | |||

| Observación Espacial | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el Sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | El Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.