Tamaño y Participación del Mercado de Electrodomésticos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

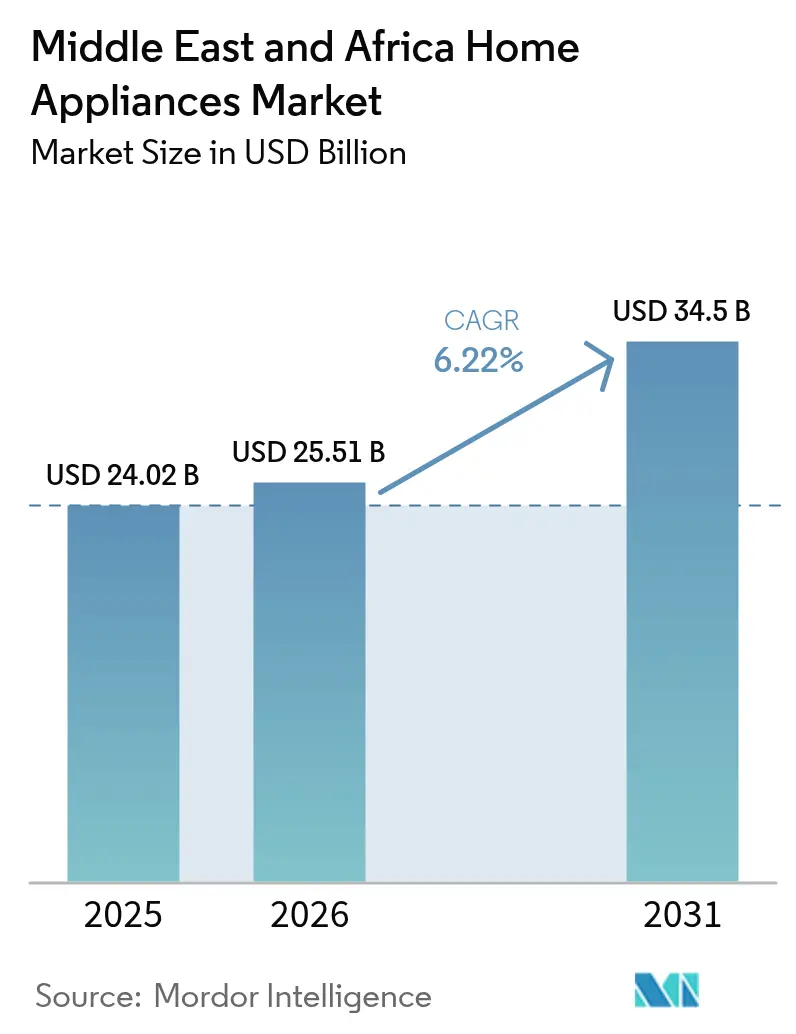

| Tamaño del mercado en el año base (2025) | 24.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

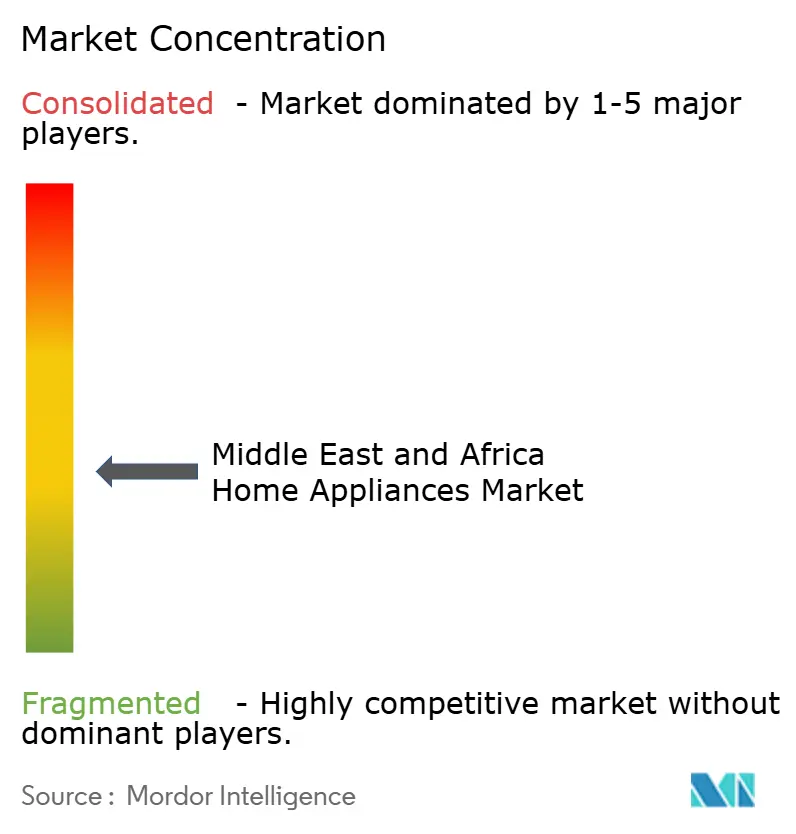

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de electrodomésticos de Oriente Medio y África en 2026 se estima en USD 25,51 mil millones, creciendo desde el valor de 2025 de USD 24,02 mil millones, con proyecciones para 2031 que muestran USD 34,5 mil millones, creciendo a una CAGR del 6,22% durante el período 2026-2031. Esta trayectoria del tamaño del mercado se sustenta en la rápida migración urbana, los proyectos de electrificación patrocinados por el Estado y la ampliación del acceso al comercio electrónico, que se combinan para generar tanto primeras compras como ciclos de actualización más rápidos. La demanda premium en los estados del Consejo de Cooperación del Golfo (CCG) coexiste con el crecimiento impulsado por el valor en el África subsahariana, lo que otorga al mercado de electrodomésticos de Oriente Medio y África un perfil de doble velocidad que recompensa a los innovadores en el hogar inteligente y a los productores eficientes en costos. Las regulaciones de eficiencia energética en los estados del CCG y Sudáfrica aceleran los reemplazos, mientras que las soluciones solares fuera de la red abren flujos de ingresos rurales donde la red eléctrica es deficiente. Las fluctuaciones cambiarias, los aranceles de importación y la escasez de agua moderan el crecimiento, pero impulsan a las marcas globales a invertir en ensamblaje regional y diseño eficiente en el uso de recursos.

Conclusiones Clave del Informe

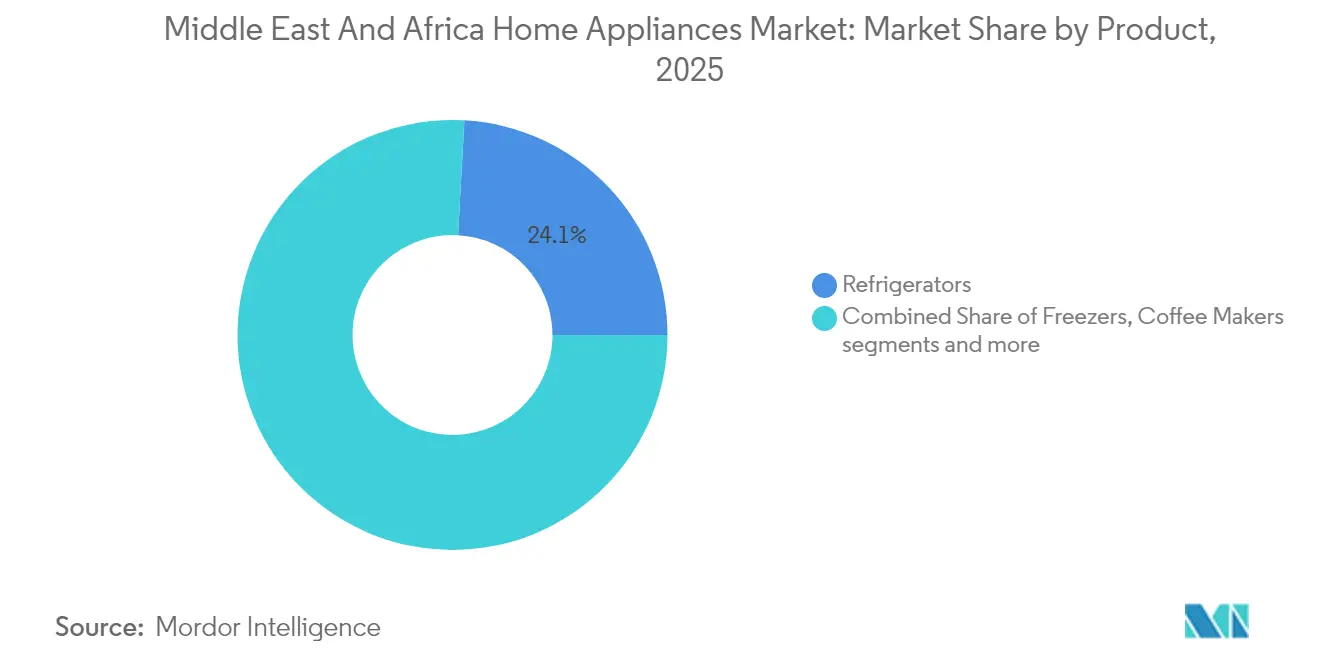

- Por categoría de producto, los refrigeradores lideraron con una participación en los ingresos del 24,12% del mercado de electrodomésticos de Oriente Medio y África en 2025, mientras que se prevé que las freidoras de aire se expandan a una CAGR del 7,02% hasta 2031.

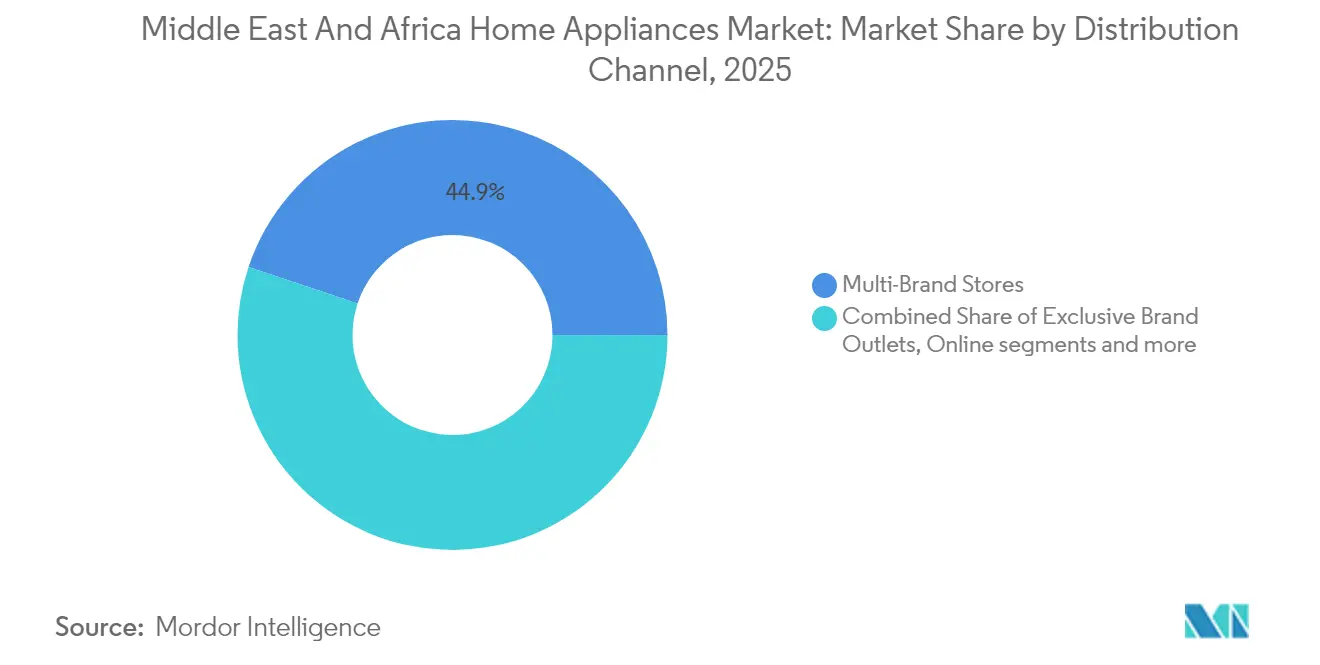

- Por canal de distribución, las tiendas multimarca representaron el 44,88% del tamaño del mercado de electrodomésticos de Oriente Medio y África en 2025, y los canales en línea avanzan a una CAGR del 7,28% hasta 2031.

- Por geografía, Arabia Saudita lideró con una participación del 14,35% en el mercado de electrodomésticos de Oriente Medio y África en 2025, y Nigeria registró la CAGR proyectada más alta del 6,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la urbanización e ingresos disponibles | +1.8% | Centros urbanos de Nigeria, Sudáfrica y Arabia Saudita | Mediano plazo (2-4 años) |

| Programas gubernamentales de electrificación | +1.2% | África Subsahariana, zonas rurales de Arabia Saudita | Largo plazo (≥4 años) |

| Creciente penetración del comercio electrónico | +1.0% | Principales ciudades de EAU, Arabia Saudita y Nigeria | Corto plazo (≤2 años) |

| Regulaciones de eficiencia energética que impulsan los reemplazos | +0.9% | Estados del CCG, Sudáfrica | Mediano plazo (2-4 años) |

| Adopción de electrodomésticos solares fuera de la red | +0.6% | África rural, Kenia, Ghana | Largo plazo (≥4 años) |

| Adopción de hogares inteligentes de gama alta en los estados del Golfo | +0.5% | EAU, Catar, Arabia Saudita | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Urbanización e Ingresos Disponibles

La aceleración de la migración urbana fortalece los nodos de demanda, ya que los residentes de las ciudades prefieren electrodomésticos de marca que ofrezcan fiabilidad y cobertura de garantía[1]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Retail Foods Annual (NI2024-0014)," usda.gov. El crecimiento salarial en Riad, Yeda y Dubái impulsa la adopción de productos premium, mientras que los hogares de clase media emergente en Lagos y Johannesburgo se centran en los segmentos de entrada y gama media que combinan funcionalidad con asequibilidad. La vida en apartamentos impulsa el interés por las lavadoras-secadoras compactas, las freidoras de aire y las aspiradoras robóticas. La mayor densidad residencial también reduce los costos de logística de última milla, lo que alienta a los minoristas a ofrecer entrega en el mismo día para artículos de gran tamaño. Los fabricantes que ofrecen microfinanciamiento o planes de compra ahora y pago después amplían su alcance a los consumidores con acceso limitado al crédito, convirtiendo la urbanización en un viento de cola estructural para el mercado de electrodomésticos de Oriente Medio y África.

Programas Gubernamentales de Electrificación

Los planes de extensión de la red en Kenia, Ghana y Nigeria conectan colectivamente millones de hogares rurales cada año, creando nuevos compradores por primera vez de refrigeradores y ventiladores. Los incentivos públicos a menudo combinan descuentos en electrodomésticos con bombillas de eficiencia energética, llevando a los hogares de inmediato hacia productos conformes. El plan de reemplazo de aires acondicionados de Arabia Saudita, que reembolsa hasta SAR 1.000 por unidad conforme, demuestra cómo el apoyo gubernamental puede mover volúmenes en cuestión de meses[2]Centro Saudí de Eficiencia Energética, "La iniciativa de reemplazo de aires acondicionados de ventana antiguos se expande a nivel nacional," seec.gov.sa. La electrificación también atrae a proveedores de componentes, ya que la energía confiable reduce el riesgo operativo para el ensamblaje local. Para el mercado de electrodomésticos de Oriente Medio y África, cada aldea electrificada representa una demanda que se multiplica a medida que aumentan los ingresos.

Creciente Penetración del Comercio Electrónico

La creciente adopción de teléfonos inteligentes y los avances en la infraestructura de almacenamiento han impulsado significativamente las tasas de conversión en línea, incluso para bienes voluminosos. Las principales plataformas de comercio electrónico en Nigeria ofrecen ahora envíos en dos días para refrigeradores seleccionados, mejorando la accesibilidad en las regiones rurales. Estas plataformas proporcionan información detallada sobre los productos, lo que permite a los fabricantes más pequeños competir eficazmente mostrando características de eficiencia energética y hogar inteligente junto a las marcas globales. Los análisis de compradores se aprovechan para diseñar publicidad dirigida, reduciendo los costos de adquisición de clientes y mejorando la eficiencia del marketing. Los comportamientos de compra híbridos están ganando impulso, ya que los consumidores investigan productos en línea, verifican dimensiones en tiendas físicas y completan transacciones a través de aplicaciones móviles que integran servicios de entrega e instalación. Este cambio subraya la creciente importancia de las estrategias omnicanal en el mercado. La combinación de una logística mejorada, el marketing basado en datos y los modelos de compra híbridos está redefiniendo el panorama competitivo para los bienes voluminosos en Nigeria.

Regulaciones de Eficiencia Energética que Impulsan los Reemplazos

Ghana promulgó 19 normas de eficiencia para electrodomésticos a finales de 2023, uniéndose a los EAU y Arabia Saudita en la prohibición de importaciones de baja eficiencia[3]Nemko, "Regulaciones de Eficiencia Energética en Ghana: Pasos Hacia un Futuro Más Verde," nemko.com. Las etiquetas que traducen los kilovatios-hora en comparaciones de costos mensuales orientan a los compradores hacia la tecnología de inversor y los modos ecológicos. Las empresas de servicios públicos en Sudáfrica ofrecen reembolsos adicionales, acortando los períodos de recuperación de la inversión para las lavadoras eficientes que reducen simultáneamente el consumo de electricidad y agua. Los requisitos de cumplimiento favorecen a los actores establecidos con I+D global, ya que certifican nuevos modelos con rapidez. A medida que los reemplazos se aceleran, el mercado de electrodomésticos de Oriente Medio y África gana volumen incremental sin necesidad de esperar el crecimiento demográfico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos aranceles e impuestos de importación | -1.1% | Nigeria, Sudáfrica, Kenia | Corto plazo (≤2 años) |

| Volatilidad cambiaria en mercados africanos clave | -0.8% | Nigeria, Ghana, Kenia, Mozambique | Corto plazo (≤2 años) |

| Escasez de agua en el CCG que limita la demanda de lavadoras | -0.4% | EAU, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Vibrante mercado de electrodomésticos de segunda mano | -0.3% | Nigeria, Ghana, Kenia, Sudáfrica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Aranceles e Impuestos de Importación

La estructura arancelaria de Nigeria incrementa los costos de desembarque de las lavadoras hasta en un 30%, reduciendo la asequibilidad y llevando a los consumidores hacia productos reacondicionados. Para mitigar estos costos, los principales fabricantes adoptan kits semidesmontados, que califican para aranceles más bajos, pero requieren inversiones en herramientas, mano de obra local y desarrollo de habilidades. La volatilidad arancelaria representa un desafío significativo para la previsión trimestral, ya que los envíos pedidos bajo un régimen arancelario pueden llegar después de que las tasas hayan cambiado. Esta imprevisibilidad afecta de manera desproporcionada a las marcas más pequeñas, que tienen dificultades para cubrirse frente a tales riesgos. En contraste, las grandes empresas multinacionales aprovechan sus recursos para obtener una ventaja competitiva. Sin embargo, estas dinámicas contribuyen a precios más altos para los consumidores en el mercado de electrodomésticos de Oriente Medio y África. La interacción de los aranceles, los ajustes en la cadena de suministro y la competencia en el mercado continúa dando forma al panorama de precios de la región.

Volatilidad Cambiaria en Mercados Africanos Clave

Las sucesivas devaluaciones del naira han introducido una volatilidad significativa en los precios minoristas, desalentando el gasto discrecional en electrodomésticos como refrigeradores y lavadoras. Los minoristas están adoptando estrategias como la fijación de precios indexada al dólar o la reducción de los ciclos de inventario para gestionar la exposición, aunque estas medidas aumentan los costos operativos. Los importadores que dependen de cartas de crédito en moneda extranjera enfrentan presiones de liquidez, lo que a menudo resulta en retrasos en los envíos. Los esfuerzos de las marcas para localizar la producción, como la fabricación de piezas de plástico y gabinetes metálicos a nivel local, han sido limitados por la continua dependencia de compresores y componentes electrónicos importados para los componentes clave. Estas fluctuaciones cambiarias han obstaculizado la adopción de modelos premium, desplazando la demanda de los consumidores hacia alternativas de especificaciones más bajas. La dinámica general del mercado refleja un entorno desafiante tanto para los minoristas como para los fabricantes, impulsado por la inestabilidad cambiaria y el aumento de los costos. En consecuencia, el enfoque sigue centrado en la gestión de costos y la adaptación a las cambiantes preferencias de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Electrodomésticos Mayores Impulsan el Volumen, los Pequeños Electrodomésticos Capturan el Crecimiento

Los refrigeradores mantuvieron una participación del 24,12% en el mercado de electrodomésticos de Oriente Medio y África en 2025, lo que refleja su condición de necesidad duradera en climas cálidos. En contraste, las freidoras de aire lideraron el crecimiento con una CAGR del 7,02%, lo que subraya los cambios de estilo de vida hacia una cocción rápida con poco aceite. Los electrodomésticos mayores siguen siendo el ancla de los ingresos porque la electrificación y los programas de vivienda urbana amplían los hogares con acceso. Las regulaciones que eliminan gradualmente los compresores ineficientes fomentan las ventas repetidas y elevan el tamaño del mercado de electrodomésticos de Oriente Medio y África a través de los segmentos premium. Los pequeños electrodomésticos se benefician de ciclos de innovación más cortos; las nuevas variantes de molinillos de café o licuadoras multiusos generan actualizaciones habituales. Los nuevos competidores chinos aprovechan las cadenas de suministro globales para introducir modelos inteligentes asequibles, elevando las apuestas competitivas.

Las cocinas urbanas impulsan la demanda de combos de microondas-horno compactos y procesadores de alimentos plegables. En los estados del CCG, los electrodomésticos integrados ganan preferencia porque las villas de lujo integran cocinas de planta abierta. Los compradores africanos priorizan la robustez y la disponibilidad de repuestos cuando seleccionan electrodomésticos mayores, especialmente en países donde las fluctuaciones de voltaje son comunes. Las estrategias de venta cruzada agrupan hervidores o tostadoras con la compra de refrigeradores, elevando el valor de la cesta. Los aires acondicionados y las lavadoras enfrentan realidades divergentes en cuanto a recursos hídricos: alta penetración en el húmedo Oeste de África frente a una adopción cautelosa en las áridas ciudades del Golfo. Las etiquetas de eficiencia energética estimulan la competencia en torno a los ahorros de kWh, y el marketing ahora enmarca las decisiones de compra en torno al costo operativo de por vida en lugar del precio inicial.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio de las Tiendas Multimarca Enfrenta la Disrupción Digital

Los minoristas multimarca captaron el 44,88% de las ventas de 2025 porque los compradores dependen de las comparaciones lado a lado y las demostraciones en tienda. El personal de ventas capacitado explica la tecnología de inversor, los términos de garantía y las opciones de financiamiento, manteniendo la confianza de los compradores por primera vez. Las tiendas integran códigos QR que enlazan a catálogos virtuales, ampliando el espacio en estantes sin inventario físico. Sin embargo, el canal en línea registra una CAGR del 7,28%, impulsado por redes de mensajería mejoradas y billeteras móviles que reducen la fricción en los pagos. El comercio electrónico transfronterizo permite a los expatriados del Golfo enviar regalos directamente a sus familiares en África, inyectando demanda incremental en el mercado de electrodomésticos de Oriente Medio y África.

Los fabricantes ahora aplican la paridad de precios en todos los puntos de venta para disuadir las importaciones paralelas. Las boutiques de marcas exclusivas exhiben refrigeradores insignia con controles de temperatura por inteligencia artificial, creando puntos de contacto experienciales que justifican las primas de precio. Los hipermercados aún mueven grandes volúmenes de hervidores y planchas básicos durante las promociones mensuales. En Nigeria, donde el comercio tradicional representa el 70% del comercio minorista, los distribuidores despliegan furgonetas móviles como salas de exposición rodantes para las zonas periurbanas. Los mercados de consumidor a consumidor facilitan la reventa, extendiendo los ciclos de vida de los productos, pero también canibalizando las ventas nuevas. Las estrategias de canal exitosas sincronizan los feeds de inventario, de modo que las vistas de los compradores en línea se alineen con la disponibilidad en tiempo real en la tienda, impulsando las transacciones de comprar en línea y retirar en tienda.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita lidera el mercado de electrodomésticos de Oriente Medio y África con una participación del 14,35%, impulsada por los proyectos de construcción de la Visión 2030 y los generosos préstamos al consumidor. Los importadores de electrodomésticos se benefician de regímenes aduaneros predecibles y redes de posventa bien reguladas. Los mandatos de sostenibilidad impulsan a los hogares a reemplazar los antiguos aires acondicionados de ventana por unidades split de inversor que ahorran energía y califican para reembolsos. Los EAU siguen siendo el referente de diseño de la región, ya que la logística de las zonas francas de Dubái acorta los plazos de entrega y las reexportaciones libres de aranceles. Su base de consumidores multicultural acoge marcas globales y exige características conectadas que se integran con asistentes de voz en idioma árabe.

Nigeria registra el crecimiento más rápido con una CAGR del 6,67% porque su población urbana se expande en más de 4 millones de personas anualmente. La fragmentación del mercado obliga a los productores a segmentar sus ofertas de manera detallada por estado, nivel de ingresos y preferencias culturales de cocina. Los riesgos cambiarios desincentivan la expansión premium, pero los proyectos de ensamblaje local los contrarrestan, posicionando a Nigeria tanto como un centro de ventas como una posible base exportadora hacia los estados vecinos de la CEDEAO. Sudáfrica contribuye con escala a través de cadenas minoristas nacionales, oficinas de crédito confiables y redes de técnicos de reparación que admiten garantías extendidas. Los compradores protegen sus presupuestos a través de ventas de temporada, pero la lealtad a la marca es sólida cuando el servicio es confiable.

Los mercados del resto de Oriente Medio y África varían ampliamente. Kenia y Ghana aprovechan los mensajeros en motocicleta de última milla para distribuir pequeños electrodomésticos a hogares rurales, mientras que el grupo de fábricas de componentes de Egipto ancla las cadenas de suministro del Norte de África. Marruecos integra rápidamente las normas de eficiencia europeas, lo que ofrece a los fabricantes de electrodomésticos con base en la UE una plataforma de lanzamiento. Catar y Kuwait, aunque más pequeños, añaden volumen premium a través de proyectos hoteleros vinculados a los Juegos Asiáticos de 2030 y otros megaeventos. A través de esta diversidad, el mercado de electrodomésticos de Oriente Medio y África recompensa a los fabricantes que calibran los conjuntos de características —como transformadores de doble voltaje o bibliotecas de recetas en árabe— por microrregión.

Panorama Competitivo

El mercado de electrodomésticos de Oriente Medio y África demuestra una concentración moderada, con algunos actores clave que dominan el mercado. Samsung y LG mantienen un dominio en el segmento premium al ofrecer características innovadoras como cámaras integradas en refrigeradores e integración perfecta con sus ecosistemas SmartThings y ThinQ, lo que permite diagnósticos remotos avanzados. Hisense y Midea capitalizan las operaciones de fabricación estratégica en Egipto y Etiopía, que ayudan a mitigar los desafíos arancelarios y facilitan lanzamientos de productos más rápidos. La entrada planificada de Dreametech en la categoría de electrodomésticos mayores refleja un cambio estratégico entre las marcas enfocadas en aspiradoras, con el objetivo de diversificar sus ofertas y capturar una mayor participación del gasto del consumidor en el mercado de electrodomésticos.

Los ensambladores regionales en Egipto, Kenia y Sudáfrica aprovechan los refugios arancelarios para producir gabinetes de refrigeradores y tambores de lavadoras localmente, luego importan compresores y tarjetas de control. Tales híbridos acortan los plazos de entrega y permiten la personalización masiva, incluidos paneles de interfaz en árabe y estabilizadores de voltaje. La estrategia competitiva se centra cada vez más en afirmaciones de sostenibilidad, como refrigeradores con R600a y ciclos de lavado con reciclaje de agua. Las marcas invierten en plataformas de experiencia del cliente que programan el servicio en 48 horas, tratando de satisfacer directamente las ventas repetidas. Los portales digitales de canje aceptan electrodomésticos viejos para su reciclaje, una táctica que asegura materias primas y refuerza la marca ecológica.

Las alianzas estratégicas dominan los titulares de 2025. Hisense se asocia con Jumbo Electronics para desbloquear el alcance omnicanal en el CCG, mientras que Whirlpool se alinea con promotores regionales para suministrar electrodomésticos integrados para nuevas viviendas. Tuya Smart integra sus módulos de IoT en líneas de fabricantes de equipos originales locales, asegurando que los actores más pequeños ofrezcan compatibilidad con el hogar inteligente. La competencia de precios, aunque presente, está moderada por los aranceles de importación que limitan el volumen de competidores de costo ultrabajo. La duración de la garantía, las calificaciones de etiquetas de energía y las características de conectividad emergen así como criterios de compra decisivos en el mercado de electrodomésticos de Oriente Medio y África.

Líderes de la Industria de Electrodomésticos de Oriente Medio y África

Samsung Electronics

Whirlpool Corporation

Haier Smart Home (incl. Hisense)

BSH Hausgeräte

LG Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Dreametech anunció un salto estratégico más allá de su herencia en aspiradoras al debutar con aires acondicionados, refrigeradores y lavadoras en AWE 2025. Los ejecutivos confirmaron que la línea aprovecharía la tecnología patentada de motor sin escobillas para lograr ahorros de energía e integración con el ecosistema de aplicaciones existente de la empresa. La empresa también reveló que su huella minorista global había superado las 4.000 tiendas físicas, señalando una intención seria de competir con los principales actores establecidos.

- Febrero de 2025: Hisense formó una alianza de distribución ampliada con Jumbo Electronics que otorga a la marca china prioridad en estantes y presupuestos de marketing compartidos en los centros comerciales del CCG. El acuerdo complementa la construcción en curso de Hisense de una planta de fabricación en Egipto diseñada para abastecer a Norte y Este de África con existencias libres de aranceles. La dirección indicó que los ingresos regionales se han duplicado desde 2019, lo que subraya el potencial de la alianza para mantener el impulso.

- Enero de 2025: Samsung lanzó una iniciativa de canje en varios países que permite a los consumidores intercambiar electrodomésticos más antiguos en funcionamiento por crédito hacia modelos premium. El programa incluye recogida gratuita y reciclaje certificado, reduciendo los residuos electrónicos y orientando a los hogares hacia refrigeradores y lavadoras inteligentes de mayor margen. Las primeras inscripciones superaron las proyecciones en los EAU y Arabia Saudita, apuntando a una sólida demanda latente de vías de actualización respetuosas con el medio ambiente.

- Diciembre de 2024: KBN Group Holding y Whirlpool celebraron haber superado las 50.000 instalaciones de electrodomésticos B2B en los proyectos hoteleros y residenciales de Catar en dos años. Las empresas trazaron la expansión hacia los canales B2C a través de tiendas insignia de marca, prometiendo un servicio posventa unificado y pedidos omnicanal. Los ejecutivos destacaron que los pedidos masivos consistentes redujeron el costo logístico por unidad, mejorando la competitividad de precios.

Alcance del Informe del Mercado de Electrodomésticos de Oriente Medio y África

El informe abarca un análisis de antecedentes completo de la industria de electrodomésticos de Oriente Medio y África, que incluye una evaluación de las asociaciones de la industria, la economía general y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una descripción general del mercado. El mercado de electrodomésticos de Oriente Medio y África está segmentado por Electrodomésticos Mayores (Refrigeradores, Congeladores, Lavavajillas, Lavadoras y Cocinas y Hornos), Pequeños Electrodomésticos (Aspiradoras, Pequeños Electrodomésticos de Cocina, Cortadoras de Cabello, Planchas, Tostadoras, Parrillas y Asadores, y Secadores de Cabello), Canal de Distribución (Supermercados e Hipermercados, Tiendas Especializadas, Comercio Electrónico y Otros). El informe ofrece el tamaño del mercado y los pronósticos para el mercado de electrodomésticos de Oriente Medio y África en valor (USD mil millones) para todos los segmentos anteriores.

| Electrodomésticos Mayores | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incl. Combinados y Microondas) | |

| Aires Acondicionados | |

| Otros Electrodomésticos Mayores | |

| Pequeños Electrodomésticos | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Asadores | |

| Hervidores Eléctricos | |

| Exprimidores y Licuadoras | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Pequeños Electrodomésticos |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Producto | Electrodomésticos Mayores | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incl. Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Otros Electrodomésticos Mayores | ||

| Pequeños Electrodomésticos | Cafeteras | |

| Procesadores de Alimentos | ||

| Parrillas y Asadores | ||

| Hervidores Eléctricos | ||

| Exprimidores y Licuadoras | ||

| Freidoras de Aire | ||

| Aspiradoras | ||

| Arroceras Eléctricas | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Pequeños Electrodomésticos | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de electrodomésticos de Oriente Medio y África para 2031?

Se espera que el mercado alcance los USD 34,5 mil millones para 2031, lo que refleja una CAGR del 6,22%.

¿Qué producto domina actualmente las ventas en la región?

Los refrigeradores tienen la mayor participación con el 24,12% a partir de 2025.

¿Qué país muestra la expansión más rápida en la demanda de electrodomésticos?

Nigeria registra la CAGR proyectada más alta del 6,67% debido a la rápida urbanización y una clase media en crecimiento.

¿Cómo influyen las normas de eficiencia en el comportamiento de compra?

Las normas obligatorias en el CCG y en determinados estados africanos impulsan a los consumidores hacia aires acondicionados de inversor y refrigeradores con calificación energética, acortando los ciclos de reemplazo.

¿Qué canal está ganando mayor tracción para la compra de electrodomésticos?

Las plataformas en línea lideran el crecimiento con una CAGR del 7,28%, impulsadas por una mejora en la logística y los pagos móviles.

¿Cómo afectan los aranceles de importación al precio de los electrodomésticos?

Los aranceles de hasta el 30% en mercados como Nigeria elevan los precios minoristas y alientan a los fabricantes a invertir en ensamblaje local para mantener su competitividad.

Última actualización de la página el: