Tamaño y Participación del Mercado de PEG-rhG-CSF de Acción Prolongada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

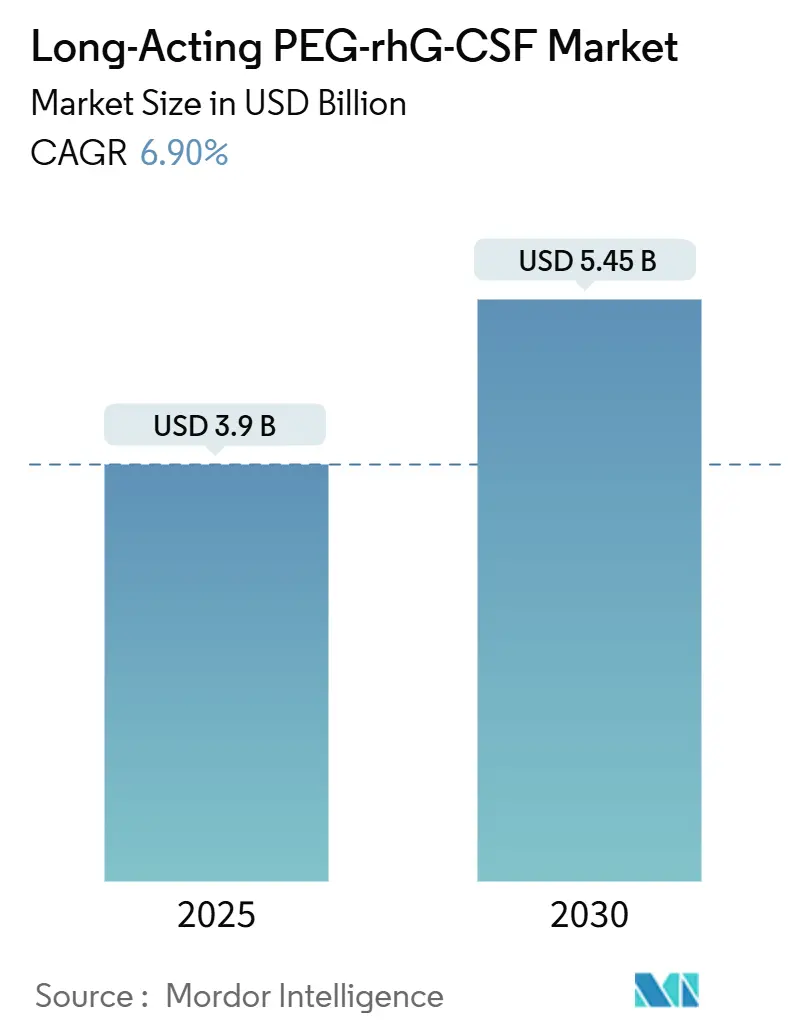

| Tamaño del Mercado (2025) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PEG-rhG-CSF de Acción Prolongada por Mordor Intelligence

El tamaño del Mercado de PEG-rhG-CSF de Acción Prolongada se estima en USD 3.900 millones en 2025, y se espera que alcance los USD 5.450 millones en 2030, a una CAGR del 6,90% durante el período de pronóstico (2025-2030).

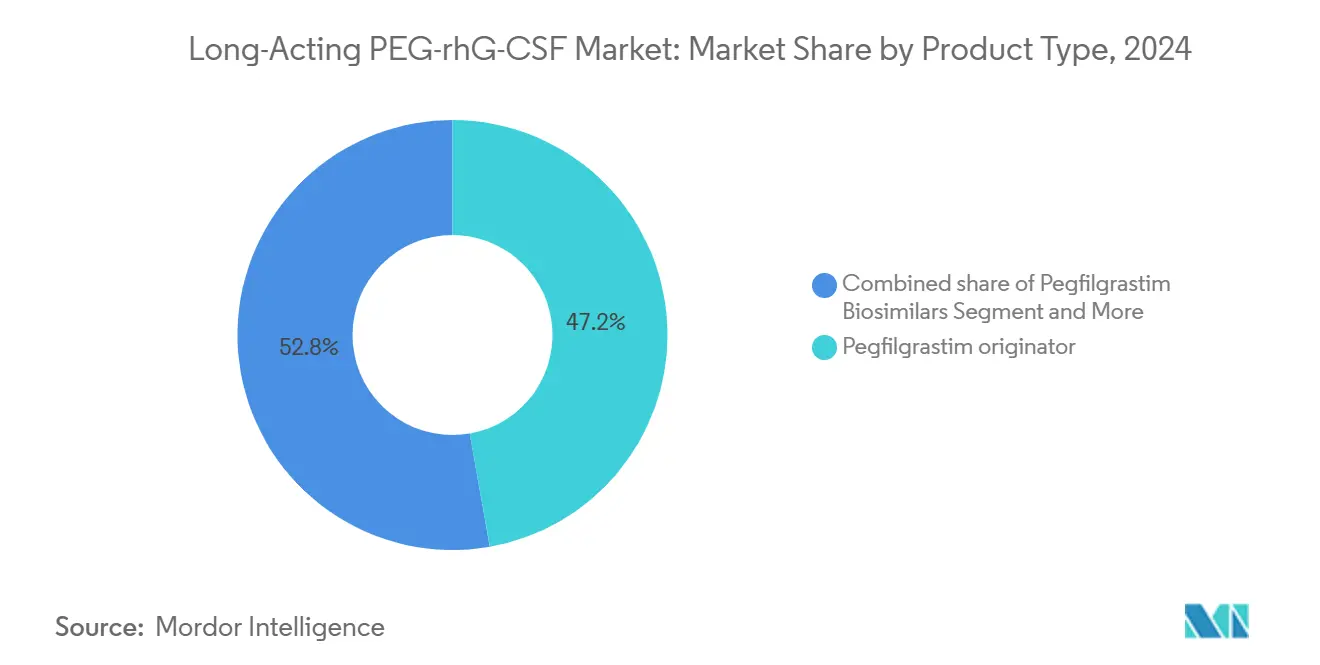

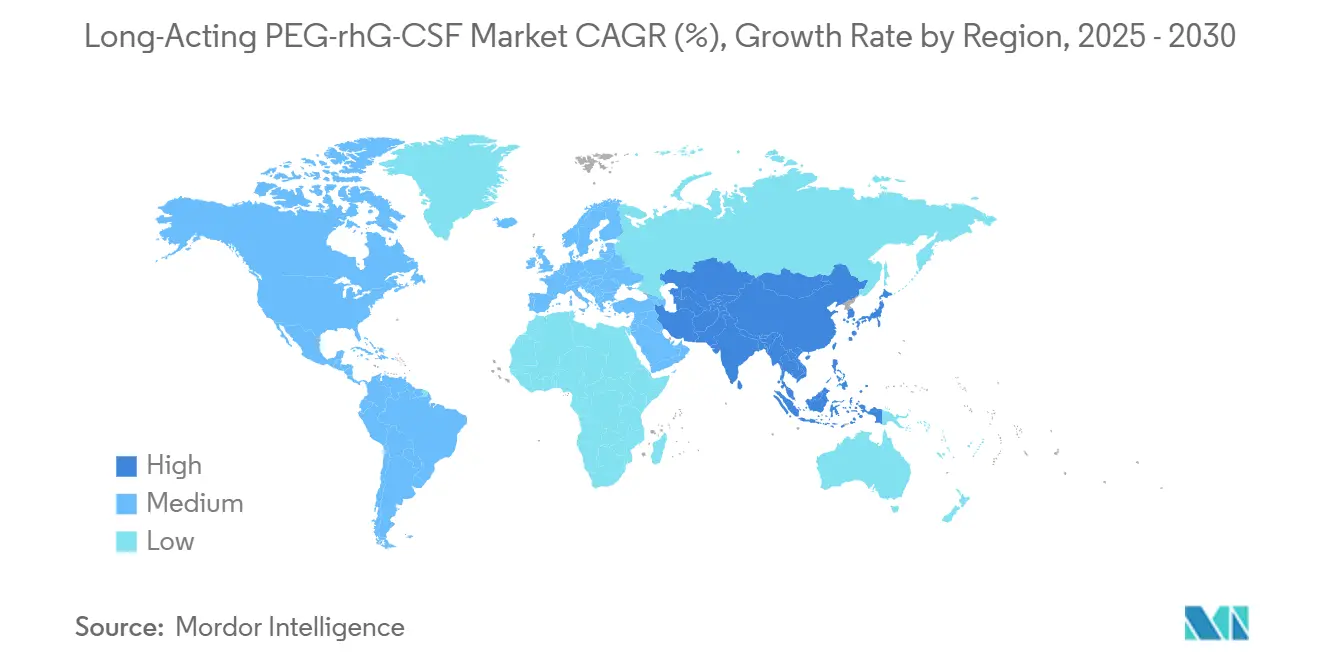

La demanda está pivotando hacia la adherencia habilitada por dispositivos, lanzamientos acelerados de biosimilares y reformas de reembolso que favorecen precios netos más bajos. Las marcas originadoras de pegfilgrastim mantuvieron una participación de mercado del 47,23% en 2024, aunque su ventaja se está reduciendo a medida que los biosimilares intercambiables crecen un 11,15% anual y disrumpen los formularios protegidos por descuentos. Las jeringas precargadas aún representaron el 62,17% de los ingresos por formato de administración, pero los inyectores corporales se están expandiendo a una CAGR del 14,55% porque los modelos de oncología ambulatoria reducen las visitas a la clínica y trasladan la profilaxis al hogar del paciente. La neutropenia inducida por quimioterapia impulsó el 77,83% de las dosis en 2024, mientras que los usos en el síndrome de radiación aguda, respaldados por el almacenamiento federal, están aumentando a una CAGR del 11,23% y creando un flujo de ingresos contracíclico. América del Norte capturó el 43,11% de las ventas de 2024, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,34%, ya que China y Japón agilizan las aprobaciones de biosimilares.

Conclusiones Clave del Informe

- Por tipo de producto, los originadores de pegfilgrastim lideraron con una participación del 47,23% en el mercado de PEG-rhG-CSF de acción prolongada en 2024; se proyecta que los biosimilares crecerán a una CAGR del 11,15% hasta 2030.

- Por formato de administración, las jeringas precargadas controlaron el 62,17% de los ingresos de 2024, mientras que los inyectores corporales avanzan a una CAGR del 14,55% hasta 2030.

- Por indicación, la neutropenia inducida por quimioterapia representó el 77,83% del tamaño del mercado de PEG-rhG-CSF de acción prolongada en 2024, y el síndrome de radiación aguda se está expandiendo a una CAGR del 11,23%.

- Por canal de distribución, las Farmacias Hospitalarias representaron el 54,2% del tamaño del mercado de PEG-rhG-CSF de acción prolongada en 2024, y la farmacia en línea se está expandiendo a una CAGR del 15,34%.

- Por geografía, América del Norte comandó el 43,11% de la participación en ingresos en 2024, mientras que Asia-Pacífico tiene la CAGR más rápida con un 12,34%.

Tendencias e Información del Mercado Global de PEG-rhG-CSF de Acción Prolongada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación del Proceso Oncológico y Protocolos de Quimioterapia de Dosis Densa | +1.2% | Global, mayor en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Profilaxis Primaria de Neutropenia Febril Mandatada por Guías Clínicas ≥20% de Riesgo | +1.5% | Global, liderado por América del Norte y la UE | Corto plazo (≤2 años) |

| Rápida Penetración de Biosimilares que Reduce el Precio de Venta Promedio y Amplía el Acceso | +1.8% | Europa y Asia-Pacífico como núcleo, en aumento en América del Norte | Mediano plazo (2-4 años) |

| Transición hacia Modelos de Atención Oncológica Ambulatoria y Domiciliaria | +0.9% | América del Norte y Europa Occidental | Largo plazo (≥4 años) |

| Adherencia Habilitada por Dispositivos (Inyectores Corporales, Autoinyectores) | +1.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Evidencia Emergente de Dosificación el Mismo Día que Facilita la Logística | +0.5% | América del Norte con extensión a la UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Proceso Oncológico y Protocolos de Quimioterapia de Dosis Densa

Los regímenes de dosis densa, como el AC-T quincenal para el cáncer de mama, condensan los intervalos de tratamiento, elevan el riesgo de neutropenia febril por encima del 20% y hacen que la dosis única de pegfilgrastim sea esencial para la profilaxis primaria[1]Centros para el Control y la Prevención de Enfermedades. "Tratamiento de la Exposición a la Radiación con Neupogen®." Centro Nacional de Salud Ambiental. 31 de enero de 2025.. La FDA aprobó 17 nuevas combinaciones citotóxicas en 2024 que requieren manejo de la mielosupresión, ampliando el grupo de pacientes potenciales para el mercado de PEG-rhG-CSF de acción prolongada. El regulador de China aprobó 46 nuevos medicamentos oncológicos en el mismo año, la mitad de los cuales son biológicos que necesitarán G-CSF de cuidado de soporte, intensificando la demanda en Asia-Pacífico. La profilaxis de dosis única reduce las visitas a la clínica en un 80% en comparación con el filgrastim diario y se alinea con los objetivos de contención de costos hospitalarios. La adherencia mejora aún más cuando los inyectores corporales automatizan la dosificación de 24 horas, una ventaja en entornos ambulatorios donde los pacientes gestionan sus propios horarios.

Profilaxis Primaria de Neutropenia Febril Mandatada por Guías Clínicas ≥20% de Riesgo

Las guías clínicas de ASCO, NCCN y EORTC ahora tratan la profilaxis primaria con G-CSF como obligatoria una vez que el riesgo de neutropenia febril supera el 20%, incorporando el pegfilgrastim en los conjuntos de órdenes electrónicas y limitando la discreción del prescriptor. Medicare Parte D reembolsa los biosimilares al 85% del precio de venta promedio del originador, lo que incentiva a los pagadores a adoptar opciones de menor costo y ampliar el acceso de los pacientes. Europa refleja esta postura a través de protocolos nacionales de oncología, mientras que la Red Nacional del Cáncer de India emitió una guía paralela en 2024, aunque persisten brechas de suministro fuera de las ciudades de primer nivel. Los adultos mayores obtienen un beneficio particular después de que AGIHO amplió las recomendaciones de profilaxis en 2024, aumentando la población tratada en un 30% en economías envejecidas. Sin embargo, la fabricación concentrada significa que los huracanes u otras interrupciones pueden tensar el suministro y provocar una sustitución rápida por biosimilares.

Rápida Penetración de Biosimilares que Reduce el Precio de Venta Promedio y Amplía el Acceso

Los precios del PEG-rhG-CSF cayeron entre un 5% y un 68% en 20 países de altos ingresos una vez que expiraron las patentes y entraron los biosimilares, reduciendo la prima histórica sobre el filgrastim diario. El respaldo de la Lista de Medicamentos Esenciales de la OMS de 2023 subrayó la conveniencia de la dosis única para entornos con recursos limitados, y las reglas de precios de referencia de Europa obligan a la sustitución automática, por lo que los biosimilares ya tienen el 35% del volumen regional. En los Estados Unidos, los contratos de descuento aún protegen a los originadores, retrasando la paridad por un año o más, aunque la Ley de Reducción de la Inflación excluye a los biosimilares de la negociación de Medicare, dejando un amplio margen de precio para erosionar la participación de los titulares después de 2026.

Transición hacia Modelos de Atención Oncológica Ambulatoria y Domiciliaria

La mayoría de los tratamientos de quimioterapia ahora ocurren en entornos ambulatorios o domiciliarios, lo que hace que una dosis por ciclo sea más práctica que 7 a 10 inyecciones diarias. Udenyca Onbody permite a los pacientes salir de la clínica el mismo día y luego se autoinyecta 27 horas después, reduciendo las visitas de seguimiento y ahorrando USD 800 por ciclo en costos totales. La telesalud apoya el monitoreo virtual de neutrófilos, mientras que los servicios de flebotomía domiciliaria envían resultados a los oncólogos, reduciendo las citas presenciales en un 40%. La educación en seguridad debe mejorar porque la ruptura esplénica, aunque rara, requiere respuesta inmediata. El desajuste en el reembolso sigue siendo una barrera porque el paquete de quimioterapia de Medicare a menudo omite los complementos de infusión domiciliaria, desincentivando a los proveedores a trasladar volúmenes fuera de la clínica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de Descuentos que Sostienen la Preferencia del Pagador por el Originador | -0.8% | América del Norte, moderado en la UE | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad por Inmunogenicidad Específica del PEG y Ruptura Esplénica | -0.6% | Global, acentuado en América del Norte y la UE | Corto plazo (≤2 años) |

| Compresión de Precios por la Ley de Reducción de la Inflación y Licitaciones que Erosionan los Márgenes | -0.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Debate sobre la Acumulación Renal de PEG en Sobrevivientes a Largo Plazo | -0.3% | Global, enfoque de evidencia en América del Norte y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de Descuentos que Sostienen la Preferencia del Pagador por el Originador

Neulasta sigue siendo la marca preferida en el 60% de los planes comerciales de los Estados Unidos porque Amgen ofrece descuentos del 40% al 50% del precio de lista a los gestores de beneficios farmacéuticos, retrasando la sustitución por biosimilares hasta 18 meses después de la aprobación. La Ley de Reducción de la Inflación exime a los biosimilares de la negociación de Medicare, por lo que los originadores pierden un escudo de precios una vez que vence la exclusividad, pero los mercados comerciales siguen siendo impulsados por descuentos. Coherus contrarresta con contratos basados en resultados que reembolsan a los pagadores si no se alcanzan los objetivos de hospitalización, una táctica que ganó tres nuevos formularios regionales en 2024. Las leyes de precios de referencia y las políticas de sustitución automática de Europa dejan poco margen para las estrategias de descuento, por lo que los biosimilares allí ya superan un tercio del volumen.

Preocupaciones de Seguridad por Inmunogenicidad Específica del PEG y Ruptura Esplénica

Hasta el 72% de los individuos sanos tienen anticuerpos anti-PEG, que pueden desencadenar hipersensibilidad y reducir la exposición al pegfilgrastim en un 41% en pacientes positivos. La vacunación contra la COVID-19 eleva aún más los títulos de anticuerpos, lo que llevó a la FDA a actualizar las advertencias en recuadro en 2024 y a exigir un asesoramiento más claro sobre los signos de ruptura esplénica. Aún no existe ningún ensayo comercial que examine sistemáticamente a los pacientes, por lo que los oncólogos descubren el riesgo solo después de que ocurren las reacciones. Los datos en animales sugieren acumulación renal de PEG, pero la evidencia en humanos se limita a casos aislados de glomerulonefritis, alimentando el debate sobre la seguridad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biosimilares Erosionan el Dominio del Originador

Los biosimilares de pegfilgrastim están escalando a una CAGR del 11,15% de 2025 a 2030, superando al mercado general de PEG-rhG-CSF de acción prolongada. Se proyecta que el tamaño del mercado de PEG-rhG-CSF de acción prolongada para biosimilares superará los USD 3.000 millones en 2030 a medida que las designaciones de intercambiabilidad desmantelan las defensas de descuentos [3]FDA/CDER. "ETIQUETA." Revisado en abril de 2025. Los originadores retuvieron una participación del 47,23% en 2024, pero podrían caer al 35% para 2030 una vez que las exenciones de negociación de Medicare para biosimilares amplíen la brecha de precios.

El lipegfilgrastim sigue siendo un nicho con un 8% de participación, obstaculizado por aprobaciones limitadas, mientras que el eflapegrastim está ganando terreno en redes ambulatorias que valoran la simplicidad de la dosificación el mismo día. La venta de Udenyca por parte de Coherus a Intas por USD 135 millones desbloqueó sinergias de distribución en mercados emergentes, lo que indica una realineación estratégica de cartera entre los actores de nivel medio. La adopción en Europa es rápida; el CHMP de la EMA emitió una opinión positiva para Dyrupeg en enero de 2025, elevando el número de biosimilares aprobados a 10 e intensificando la competencia de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Administración: Los Inyectores Corporales Disrumpen la Hegemonía de las Jeringas Precargadas

Las jeringas precargadas aún lideraron los ingresos en 2024, aunque los inyectores corporales registraron la CAGR más rápida del 14,55% gracias a su capacidad de automatizar el tiempo y reducir el tráfico en las clínicas. En los Estados Unidos, los dispositivos corporales capturaron el 12% del volumen dentro de los seis meses posteriores al lanzamiento a pesar de los mayores costos unitarios, lo que demuestra que la propuesta de valor resuena donde la atención ambulatoria es dominante.

La innovación en dispositivos aborda la fragilidad de la cadena de frío, manteniendo el medicamento estable durante ocho días a temperatura ambiente frente a cuatro días para las jeringas, reduciendo el desperdicio en las redes de infusión domiciliaria. Los autoinyectores atienden a pacientes con dificultades de destreza, pero carecen de automatización del tiempo, por lo que su crecimiento se rezaga a una CAGR del 7%. Los pagadores están alineando lentamente el reembolso; una vez que mejore la paridad, es probable que la adopción de inyectores se acelere aún más, especialmente a medida que los datos del mundo real muestran un 30% menos de ingresos por neutropenia febril en comparación con las jeringas.

Por Indicación: El Síndrome de Radiación Aguda Emerge como el Nicho de Más Rápido Crecimiento

La neutropenia inducida por quimioterapia dominó el 77,83% de las dosis de 2024, fundamentada en los protocolos de profilaxis estándar de atención. El síndrome de radiación aguda, aunque pequeño, ofrece una CAGR del 11,23% a medida que BARDA y otras agencias almacenan contramedidas, suavizando así los ingresos a lo largo de los ciclos oncológicos. La participación del mercado de PEG-rhG-CSF de acción prolongada vinculada a las aplicaciones del síndrome de radiación aguda podría alcanzar el 5% para 2030, reflejando presupuestos federales de preparación más amplios.

La movilización de células madre es otro punto brillante, respaldado por la ampliación de la aprobación japonesa de Kyowa Kirin en 2024 y el aumento de los volúmenes de trasplante autólogo en mieloma múltiple. Los regímenes combinados que asocian pegfilgrastim con plerixafor reducen las tasas de fracaso de movilización al 5%, mejorando el argumento clínico para el uso de G-CSF en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Aumentan en Medio del Cambio Ambulatorio

Las farmacias hospitalarias dispensaron el 54,2% del volumen de 2024, pero están cediendo participación a medida que la atención se traslada al ámbito ambulatorio. Las plataformas especializadas en línea que integran telesalud y logística de cadena de frío están creciendo a una CAGR del 15,34%, ayudando a los pacientes rurales a evitar largos desplazamientos y mejorando la adherencia. Las clínicas especializadas en oncología crecen de cerca a un 10% a medida que los inyectores corporales permiten el alta el mismo día.

Los farmacéuticos minoristas participan con cautela debido a la responsabilidad de la cadena de frío, aunque las reglas de intercambiabilidad permiten la sustitución automática y podrían aumentar la participación una vez que el embalaje de control de temperatura robusto escale. Los requisitos del programa REMS de la FDA exigen asesoramiento farmacéutico, lo que añade complejidad pero también genera confianza entre los pacientes que utilizan canales de entrega directa a domicilio.

Análisis Geográfico

América del Norte generó el 43,11% de los ingresos de 2024, anclada por el estricto cumplimiento de las guías clínicas y las reformas de Medicare Parte D que reembolsan favorablemente los biosimilares. Los Estados Unidos por sí solos concentran el 85% de las ventas regionales y vieron a Coherus alcanzar el 28% de participación dentro de su primer año de comercialización del inyector, ilustrando el poder disruptivo de la conveniencia del dispositivo. Canadá y México completan el resto, expandiendo cada uno el acceso a la profilaxis a través de formularios nacionales que ahora incluyen al menos un pegfilgrastim biosimilar a precios con descuento. Los programas de preparación federal también impulsan las ventas; BARDA presupuestó USD 290 millones para contramedidas de radiación en 2025, sosteniendo la demanda incluso durante los ciclos oncológicos.

Europa capturó el 32% de los ingresos globales y exhibe la penetración de biosimilares más avanzada con un 35% de participación en volumen, un logro impulsado por los mandatos de precios de referencia y las leyes de sustitución. Las naciones «EU-5» representan el 70% del gasto continental, impulsadas por sistemas de salud centralizados que priorizan la rentabilidad. El creciente registro de aprobaciones de la EMA mantiene alta la presión competitiva; el inminente lanzamiento de Dyrupeg eleva el número de biosimilares a dos dígitos, asegurando una continua erosión de precios. Europa del Este está emergiendo, con Polonia y Rumanía abriendo 12 nuevos centros oncológicos en 2024, preparando el terreno para una CAGR del 9% hasta 2030.

Asia-Pacífico es el de más rápido crecimiento con una CAGR del 12,34% y ya contribuye con una cuarta parte del volumen mundial. China lidera, donde CSPC y Qilu aseguran cada uno una participación doméstica significativa al fijar precios por debajo de Neulasta mientras disfrutan del reembolso nacional. Japón amplió la etiqueta de G-Lasta a la movilización de células madre, capturando el crecimiento relacionado con trasplantes, mientras que India, Australia y Corea del Sur se benefician de nuevas guías de profilaxis y fabricación local de biosimilares. El respaldo de la OMS como medicamento esencial acelera la adopción en el Sudeste Asiático a medida que los programas de donantes financian la adquisición, mejorando el acceso de los pacientes. Oriente Medio y África siguen siendo pequeños con un 6% de participación, pero las inversiones oncológicas del Consejo de Cooperación del Golfo y los proyectos piloto del sector privado sudafricano apuntan a una progresión constante.

Panorama Competitivo

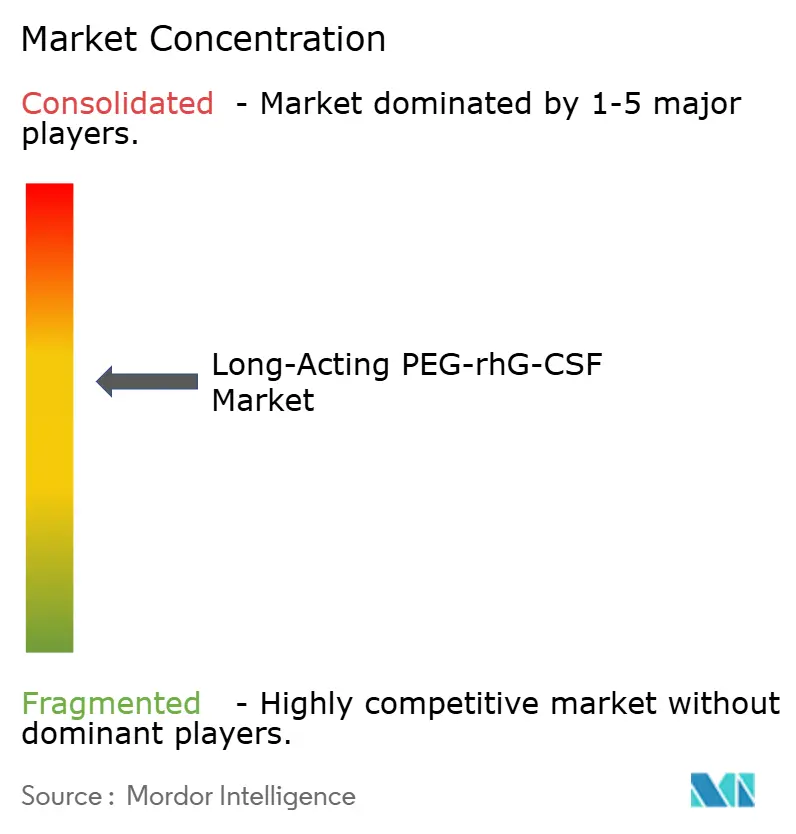

La concentración del mercado está moderadamente consolidada: los cinco principales fabricantes, Amgen Inc., Coherus Oncology, Inc, Sandoz AG, Fresenius Kabi AG y Pfizer Inc., mantuvieron la mayoría de los ingresos de 2024, mientras que el suministro restante se fragmentó entre una docena de empresas regionales de biosimilares. Sandoz aprovecha el estatus intercambiable de la FDA para Ziextenzo para acelerar la sustitución en farmacias, mientras que Coherus creó diferenciación con la conveniencia del inyector y modelos de descuento basados en resultados que resuenan con los pagadores conscientes de los costos.

Las fusiones y adquisiciones estratégicas están remodelando el campo. La desinversión de Udenyca por parte de Coherus a Intas por USD 558,4 millones fortalece la presencia de esta última en mercados emergentes e ilustra la consolidación entre los actores de nivel medio que buscan escala. La adquisición por parte de Biocon en 2023 del brazo de biosimilares de Viatris y las asociaciones de Fresenius Kabi con fabricantes por contrato amplían la capacidad de bajo costo para atender el crecimiento de Asia-Pacífico.

El enfoque de innovación se ha desplazado de la molécula al dispositivo. Las empresas que combinan la administración corporal con la farmacocinética del mismo día podrían superar la barrera de las 24 horas aún incorporada en muchas reglas de reembolso. Se avecinan acantilados de patentes: las patentes principales de Neulasta expiraron en 2024 y las patentes del inyector caen en 2027, invitando lanzamientos agresivos de seguidores. La intensidad competitiva está preparada para aumentar a medida que los participantes chinos buscan aprobaciones de la FDA y la EMA; su ventaja de costos podría comprimir aún más los márgenes, pero también democratizar el acceso en regiones de bajos ingresos.

Líderes de la Industria de PEG-rhG-CSF de Acción Prolongada

Amgen Inc.

Coherus Oncology, Inc

Sandoz AG

Fresenius Kabi AG

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El CHMP de la EMA emitió una opinión positiva para Dyrupeg, el biosimilar de pegfilgrastim de CuraTeQ, ampliando el grupo aprobado de Europa a 10 productos.

- Diciembre de 2024: Coherus completó la venta de Udenyca a Intas Pharmaceuticals por USD 558,4 millones para agudizar el enfoque estratégico y desbloquear el alcance en mercados emergentes.

- Mayo de 2024: Japón autorizó G-Lasta de Kyowa Kirin para la movilización de células madre, ampliando su uso más allá de la profilaxis en quimioterapia.

- Febrero de 2024: Coherus lanzó Udenyca Onbody en los Estados Unidos tras la autorización de la FDA, automatizando la dosificación 27 horas después de la quimioterapia.

Alcance del Informe Global del Mercado de PEG-rhG-CSF de Acción Prolongada

Según el alcance del informe, el PEG-rhG-CSF de acción prolongada se refiere al factor estimulante de colonias de granulocitos humano recombinante pegilado, una forma modificada del G-CSF diseñada para estimular la producción de neutrófilos con una duración prolongada, lo que permite la dosificación una vez por ciclo en la neutropenia inducida por quimioterapia.

El mercado de PEG-rhG-CSF de acción prolongada está segmentado por tipo de producto, formato de administración, indicación, canal de distribución y geografía. Por tipo de producto, el mercado se categoriza en pegfilgrastim (originador), biosimilares de pegfilgrastim, lipegfilgrastim y eflapegrastim. Por formato de administración, se segmenta en jeringa precargada, inyector corporal y autoinyector. Por indicación, el mercado se divide en neutropenia inducida por quimioterapia, movilización de células madre y síndrome de radiación aguda. Por canal de distribución, la segmentación incluye farmacias hospitalarias, clínicas especializadas en oncología, farmacias en línea y farmacias minoristas. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Pegfilgrastim (originador) |

| Biosimilares de Pegfilgrastim |

| Lipegfilgrastim |

| Eflapegrastim |

| Jeringa Precargada |

| Inyector Corporal |

| Autoinyector |

| Neutropenia Inducida por Quimioterapia |

| Movilización de Células Madre |

| Síndrome de Radiación Aguda |

| Farmacias Hospitalarias |

| Clínicas Especializadas en Oncología |

| Farmacias en Línea |

| Farmacias Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Pegfilgrastim (originador) | |

| Biosimilares de Pegfilgrastim | ||

| Lipegfilgrastim | ||

| Eflapegrastim | ||

| Por Formato de Administración | Jeringa Precargada | |

| Inyector Corporal | ||

| Autoinyector | ||

| Por Indicación | Neutropenia Inducida por Quimioterapia | |

| Movilización de Células Madre | ||

| Síndrome de Radiación Aguda | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Clínicas Especializadas en Oncología | ||

| Farmacias en Línea | ||

| Farmacias Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de PEG-rhG-CSF de acción prolongada?

El mercado alcanzó los USD 3.900 millones en 2025 y se prevé que crezca hasta los USD 5.450 millones en 2030.

¿Qué región se está expandiendo más rápidamente en el mercado de PEG-rhG-CSF de acción prolongada?

Asia-Pacífico avanza a una CAGR del 12,34% gracias a la armonización regulatoria en China y Japón.

¿Con qué rapidez están ganando participación los biosimilares en el mercado de PEG-rhG-CSF de acción prolongada?

Los biosimilares están creciendo a una CAGR del 11,15% y se proyecta que tendrán el 65% del volumen global para 2030.

¿Por qué son importantes los inyectores corporales para la administración de PEG-rhG-CSF de acción prolongada?

Automatizan la dosificación de 27 horas, reducen las visitas a la clínica al eliminar los retornos al día siguiente y mejoran la adherencia, lo que lleva a un 30% menos de ingresos por neutropenia febril.

Última actualización de la página el: