Tamaño y Participación del Mercado de Tratamiento de la Disnea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Disnea por Mordor Intelligence

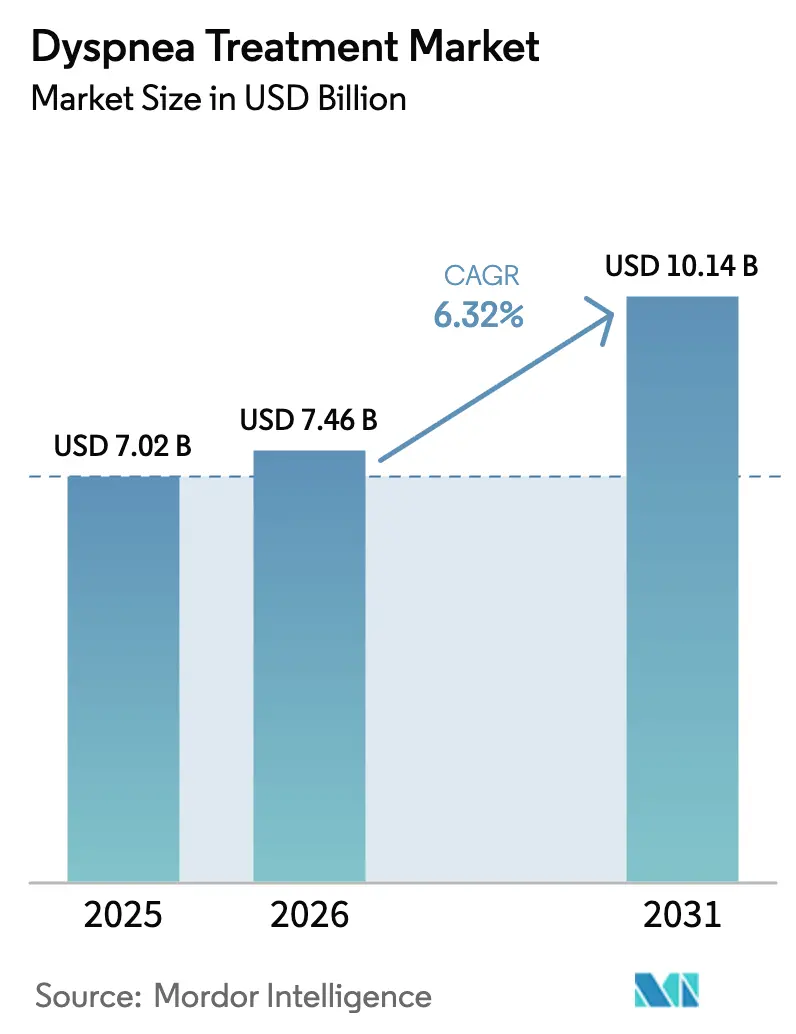

El tamaño del Mercado de Tratamiento de la Disnea fue valorado en USD 7,02 mil millones en 2025 y se estima que crecerá desde USD 7,46 mil millones en 2026 hasta alcanzar USD 10,14 mil millones en 2031, a una CAGR del 6,32% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la creciente prevalencia mundial de la enfermedad pulmonar obstructiva crónica (EPOC) y las persistentes complicaciones respiratorias post-COVID-19 que han ampliado el grupo de pacientes tratados. La innovación de productos se está acelerando, destacada por la aprobación de la FDA de EE. UU. en junio de 2024 de OHTUVAYRE (ensifentrina), el primer inhalador para la EPOC con un nuevo mecanismo de acción en dos décadas.[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Instantáneas de Ensayos Clínicos de Medicamentos: OHTUVAYRE," fda.gov La adopción de tecnologías de oxígeno domiciliario está aumentando a medida que Medicare reembolsa ahora la rehabilitación pulmonar virtual y los concentradores portátiles se vuelven ampliamente disponibles en países de ingresos medios. Las adquisiciones estratégicas por parte de los principales fabricantes farmacéuticos están ampliando las carteras respiratorias, mientras que los biológicos dirigidos a subtipos de EPOC eosinofílica están redefiniendo la atención de precisión. Los costosos sistemas de oxígeno de alto flujo en hospitales con recursos limitados, la complejidad regulatoria para las combinaciones fármaco-dispositivo y la desigual adopción por parte de los médicos de herramientas no farmacológicas moderan el impulso del mercado.

Conclusiones Clave del Informe

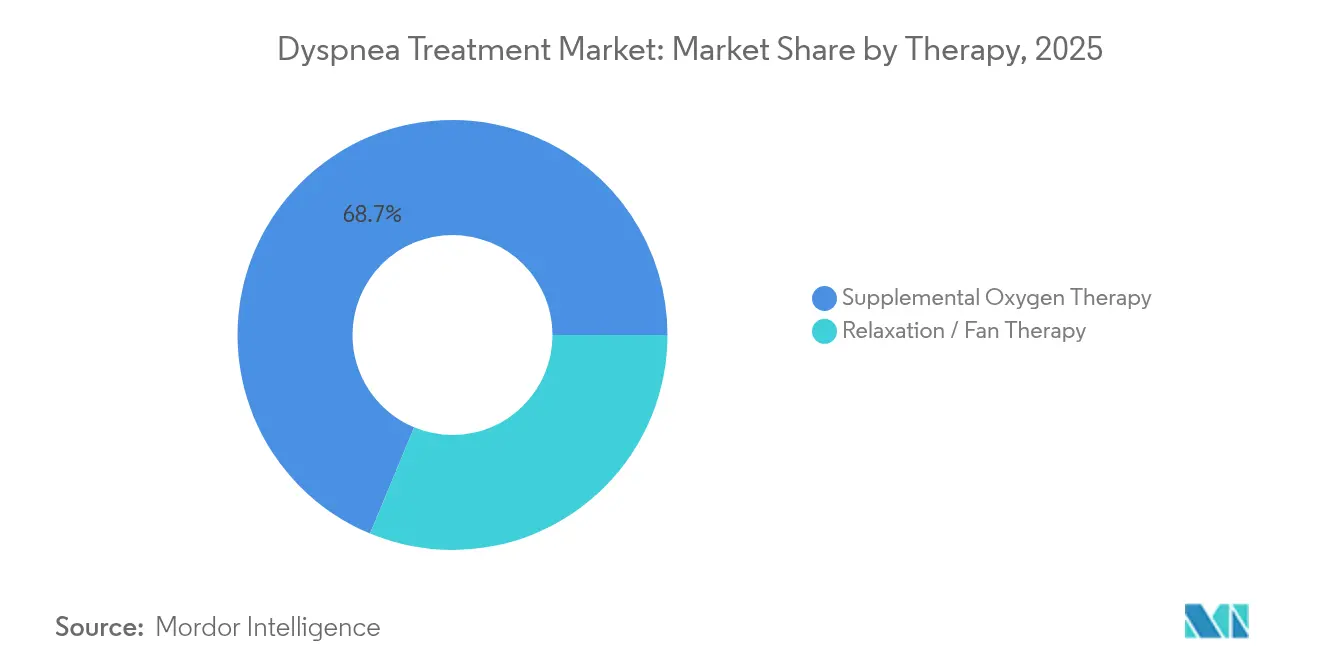

- Por tipo de tratamiento, la terapia de oxígeno suplementario lideró con una participación de ingresos del 68,74% en 2025, mientras que la terapia de relajación y ventilador se proyecta que se expanda a una CAGR del 5,98% hasta 2031.

- Por vía de administración, la inhalación representó el 58,63% de la participación del mercado de tratamiento de la disnea en 2025, mientras que la administración oral está preparada para el crecimiento más rápido con una CAGR del 7,1% hasta 2031.

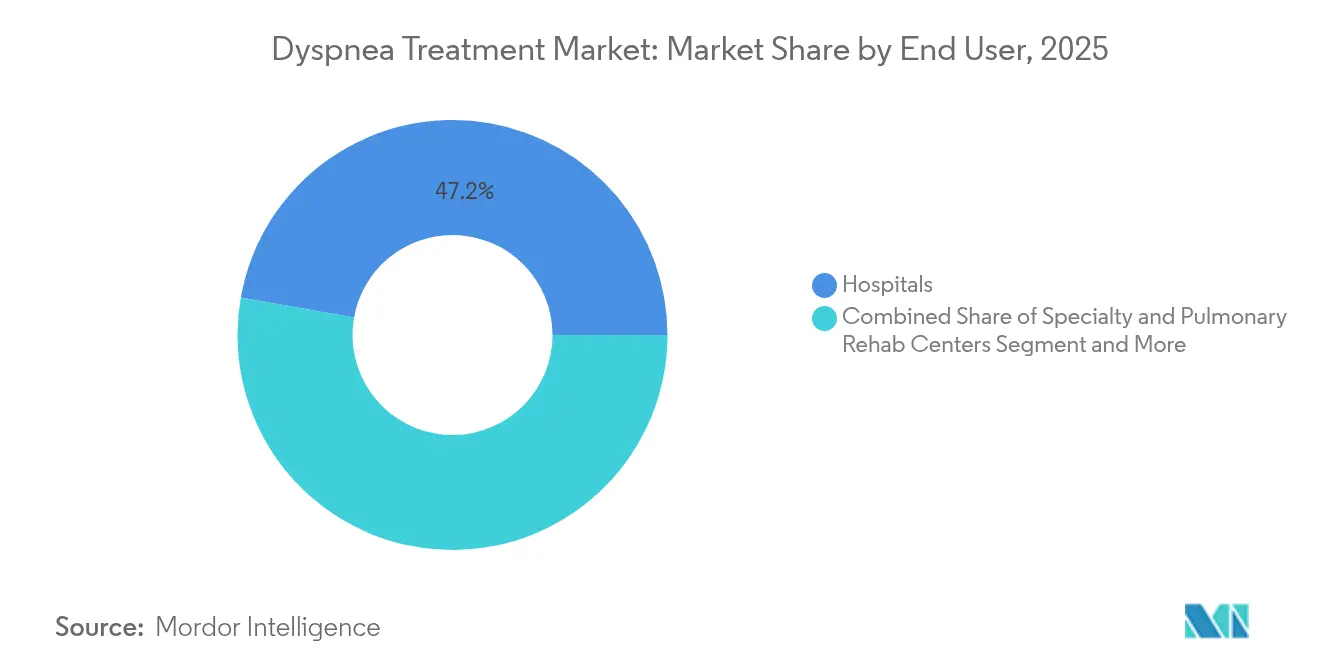

- Por usuario final, los hospitales tuvieron una participación del 47,21% del tamaño del mercado de tratamiento de la disnea en 2025; los entornos de atención domiciliaria avanzan a una CAGR del 7,48% entre 2026-2031.

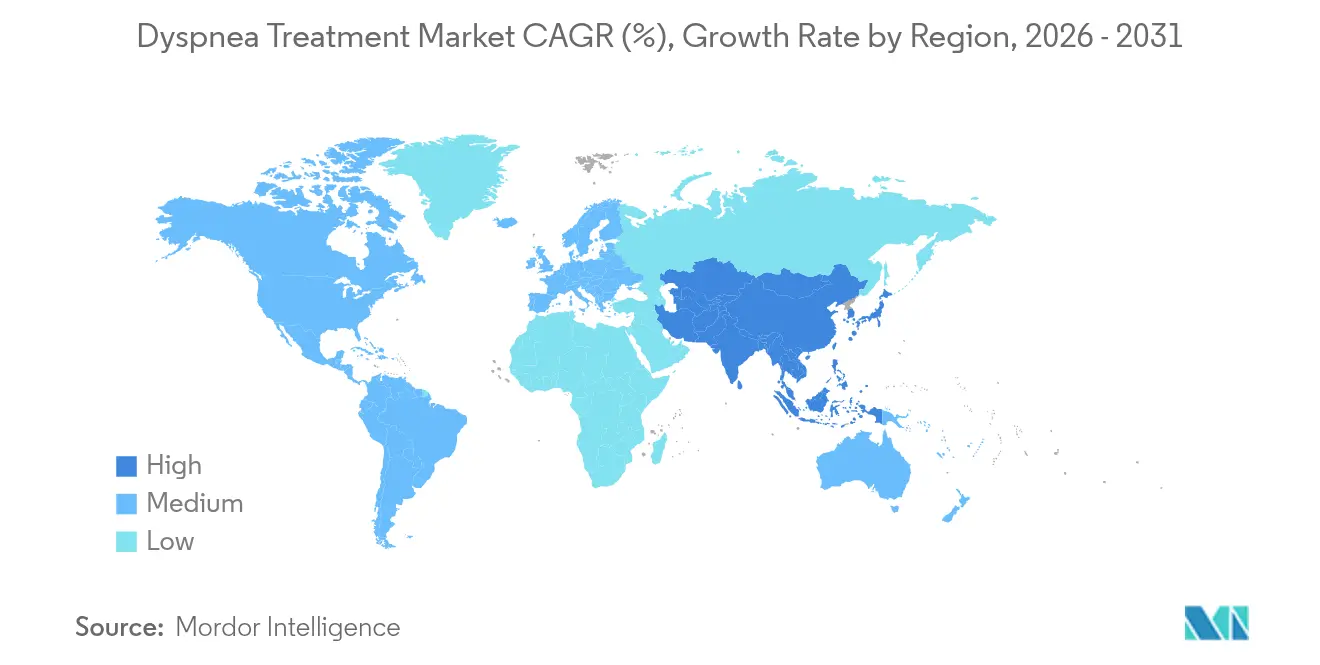

- Por geografía, América del Norte representó el 37,66% del mercado de tratamiento de la disnea en 2025, mientras que Asia-Pacífico tiene previsto crecer a una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Disnea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalencia Acelerada de la EPOC y la Dificultad Respiratoria Post-COVID | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Adopción de Concentradores de Oxígeno Domiciliarios en Países de Ingresos Medios | +1.2% | Núcleo de Asia-Pacífico, expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Llegada al Mercado de Inhaladores de Combinación Triple de Administración Única Diaria | +0.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Dispositivos Portátiles de Alerta Temprana con IA que Reducen los Ingresos a Urgencias por Disnea | +0.7% | Mercados piloto de América del Norte y UE | Mediano plazo (2-4 años) |

| Expansión del Reembolso para la Rehabilitación Pulmonar Remota | +0.6% | América del Norte, mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Biológicos Innovadores para Fenotipos de EPOC Eosinofílica | +0.5% | Global, mercados de atención sanitaria premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Acelerada de la EPOC y la Dificultad Respiratoria Post-COVID

La tos persistente post-COVID-19 se mantiene en el 48,1% de los pacientes con disnea, generando una nueva cohorte considerable que ahora accede a las vías clínicas para el manejo de la dificultad respiratoria crónica. Los programas de rehabilitación pulmonar virtual demuestran una participación segura del 99% entre los pacientes con EPOC que necesitan oxígeno suplementario, lo que prueba la viabilidad de las intervenciones habilitadas por tecnología. Los mercados de Asia-Pacífico se enfrentan a un alarmante aumento de la EPOC entre adultos de 15 a 49 años vinculado a la contaminación por partículas, lo que subraya la demanda futura de terapias para la disnea rentables. Los modelos económicos estiman que los costes directos e indirectos relacionados con la EPOC podrían totalizar USD 4,326 billones entre 2020 y 2050, reforzando la urgencia de la inversión.

Rápida Adopción de Concentradores de Oxígeno Domiciliarios en Países de Ingresos Medios

Los concentradores portátiles y de energía solar se están proliferando donde el oxígeno canalizado y la logística de cilindros siguen siendo deficientes. Los sistemas solares suministran oxígeno a un coste incremental de USD 20 por año de vida ajustado por discapacidad (AVAD) ahorrado, una relación altamente rentable para los hospitales con recursos limitados.[2]Fuente: Nicholas Long et al., "Sistemas de Suministro de Oxígeno con Energía Solar," JAMA Network Open, jamanetwork.com La válvula OXFO conservó el 92,3% del oxígeno sin comprometer los niveles de saturación en las pruebas clínicas, reduciendo directamente los costes operativos. Los programas integrales de ecosistema de oxígeno en Kenia, Ruanda y Etiopía incrementaron los volúmenes de adquisición hasta un 220% a USD 7,34 por paciente tratado, validando modelos de centros de suministro escalables. Los dispositivos de flujo controlados por el paciente, como el FlexO2, elevaron las puntuaciones de autogestión de 14 a 92 puntos, destacando los beneficios de empoderamiento.

Llegada al Mercado de Inhaladores de Combinación Triple de Administración Única Diaria

Las terapias triples de acción ultraprolongada mejoran la adherencia y buscan modificar la actividad de la enfermedad. El depemokimab logró una reducción del 26% en las intervenciones de rescate frente al placebo en ensayos de Fase 3, respaldando la dosificación semestral. AstraZeneca completó estudios que permiten el cambio de Breztri a propelentes de próxima generación con un potencial de calentamiento global un 99,9% menor, manteniendo la eficacia. El ensayo THARROS evaluará el impacto de la triple terapia en resultados cardiopulmonares graves en 5.000 pacientes con EPOC, lo que refleja un cambio hacia criterios de valoración orientados a los resultados.

Dispositivos Portátiles de Alerta Temprana con IA que Reducen los Ingresos a Urgencias por Disnea

El dispositivo Sylvee de Respira Labs utiliza algoritmos acústicos para detectar el deterioro pulmonar y solicita la autorización de la FDA en un plazo de 18 meses, con cobertura de Medicare ya vigente. La mascarilla inteligente EBCare de Caltech captura biomarcadores del aire exhalado para monitorizar la inflamación de las vías respiratorias en tiempo real, lo que demuestra cómo la fusión de sensores respalda la atención proactiva. Wellinks integró el análisis Spire360 para predecir el deterioro con 10 días de antelación, reduciendo los reingresos en programas piloto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Coste de Capital de los Sistemas de Oxígeno de Alto Flujo en Hospitales de Países de Ingresos Bajos y Medios | -0.8% | África Subsahariana, Asia Meridional | Largo plazo (≥ 4 años) |

| Incompatibilidades Regulatorias entre Fármacos y Dispositivos que Retrasan el Lanzamiento de Combinaciones | -0.6% | Global, particularmente UE y EE. UU. | Mediano plazo (2-4 años) |

| Baja Adopción por Parte de los Médicos de Herramientas de Puntuación de Disnea No Farmacológicas | -0.4% | Global, entornos sanitarios rurales | Mediano plazo (2-4 años) |

| Presiones por Vencimiento de Patentes en Terapias Establecidas | -0.3% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital de los Sistemas de Oxígeno de Alto Flujo en Hospitales de Países de Ingresos Bajos y Medios

Los sustanciales requisitos de capital para la infraestructura avanzada de suministro de oxígeno crean barreras significativas para la penetración del mercado en los sistemas sanitarios con recursos limitados. Las unidades sofisticadas de alto flujo cuestan más de USD 50.000 cada una, superando los presupuestos de las instalaciones con recursos escasos.[3]Fuente: George R. Ochieng et al., "Sistemas de Terapia de Oxígeno de Alto Flujo en Hospitales con Recursos Limitados," Frontiers in Medicine, frontiersin.org La implantación de la oximetría de pulso también enfrenta dificultades con los costes de adquisición, formación y mantenimiento, lo que limita la adopción de las directrices. Aunque los concentradores solares muestran una favorable relación coste-eficacia, la financiación inicial sigue siendo un obstáculo. Enfoques alternativos como el dispositivo neonatal de CPAP integrado con SpO2 de bajo coste, con un precio inferior a USD 200, muestran potencial, pero requieren una extensa validación y procesos de aprobación regulatoria que retrasan aún más su implementación.

Incompatibilidades Regulatorias entre Fármacos y Dispositivos que Retrasan el Lanzamiento de Combinaciones

La guía borrador de la FDA sobre bioequivalencia para aerosoles de dosis fija triple requiere siete estudios in vitro y múltiples estudios in vivo, lo que amplía los plazos y eleva los costes para los desarrolladores. Los requisitos divergentes de la Agencia Europea de Medicamentos (EMA) complican aún más la sincronización, a pesar de los programas de asesoramiento paralelo diseñados para agilizar los productos para enfermedades raras. Estas incompatibilidades regulatorias generan incertidumbre para los inversores y desarrolladores, pudiendo retrasar innovaciones revolucionarias que podrían mejorar significativamente los resultados del manejo de la disnea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: El Dominio de la Terapia de Oxígeno Suplementario es Desafiado por la Innovación

La terapia de oxígeno suplementario representó el 68,74% de los ingresos de 2025, lo que refleja protocolos clínicos consolidados y un reembolso fiable. La evidencia de grandes cohortes de EPOC confirma una demanda sostenida, especialmente para el manejo de la hipoxemia ambulatoria y nocturna. Sin embargo, la terapia de relajación y ventilador se está expandiendo a una CAGR del 5,98% a medida que los estudios aleatorizados validan el alivio sintomático y que la atención basada en el valor incentiva las herramientas no farmacológicas. El tamaño del mercado de tratamiento de la disnea para las modalidades de relajación y ventilador está en camino de ampliarse de manera constante, ayudado por dispositivos de ahorro de costes como el OXFO que ahorra el 92,3% del oxígeno manteniendo los niveles de saturación objetivo.

Las clases de fármacos se orientan hacia la medicina de precisión y la sostenibilidad ambiental. Las categorías establecidas de corticosteroides y agentes anticolinérgicos conservan una amplia utilidad, pero los biológicos como el depemokimab ofrecen una dosificación semestral y una posible modificación de la enfermedad. Los ensayos con ventiladores de mano revelan mejoras significativas en la Escala Visual Analógica, acelerando la aceptación institucional. Estas dinámicas sugieren que el mercado de tratamiento de la disnea será testigo de una erosión gradual de la participación de la terapia de oxígeno a medida que las alternativas de bajo coste y respaldadas por evidencia escalen globalmente.

Por Vía de Administración: El Liderazgo de la Inhalación Enfrenta el Desafío de la Vía Oral

La inhalación representó el 58,63% de la participación del mercado de tratamiento de la disnea en 2025, ya que la administración pulmonar directa garantiza un alivio rápido y una menor exposición sistémica. El cumplimiento medioambiental es ahora fundamental; el propelente de Breztri con potencial de calentamiento global casi nulo ejemplifica cómo la innovación en inhaladores debe alinearse con la política climática. La aprobación de OHTUVAYRE por parte de la FDA subraya el espacio existente para mecanismos inhalados innovadores a pesar de la madurez del mercado.

La administración oral es la de mayor crecimiento con una CAGR del 7,1%, lo que refleja la preferencia del paciente y los agentes emergentes como el nerandomilast que demuestran ganancias en la capacidad vital forzada en la fibrosis pulmonar idiopática. Los avances en formulación que mejoran la biodisponibilidad están erosionando las brechas de eficacia históricas frente a las vías inhaladas. A medida que se acumulan los datos de adherencia, se proyecta que el tamaño del mercado de tratamiento de la disnea para productos orales se expanda, desafiando el dominio de la inhalación y fomentando regímenes multimodales.

Por Usuario Final: El Dominio Hospitalario se Desplaza Hacia la Atención Domiciliaria

Los hospitales mantuvieron una participación de ingresos del 47,21% en 2025 mediante el manejo del distrés respiratorio agudo, la monitorización invasiva y las intervenciones de alto riesgo. El segmento se beneficia de equipos multidisciplinarios y estructuras de reembolso que favorecen la atención hospitalaria para las exacerbaciones graves.

Los entornos de atención domiciliaria están creciendo a una CAGR del 7,48% a medida que los pagadores fomentan los modelos descentralizados. La cobertura de Medicare para la rehabilitación remota y la implantación generalizada de dispositivos de oxígeno controlados por el paciente han permitido una atención compleja fuera de los centros institucionales. Las mejoras en la Escala Visual Analógica de 14 a 92 puntos con el FlexO2 confirman una fuerte aceptación por parte del paciente. El tamaño del mercado de tratamiento de la disnea para las soluciones de atención domiciliaria está destinado a crecer de manera constante a medida que las plataformas de monitorización remota demuestren ser rentables y las políticas de gestión de enfermedades crónicas trasladen el riesgo a los entornos comunitarios.

Análisis Geográfico

América del Norte generó el 37,66% de los ingresos de 2025 gracias a una sólida cobertura de seguros, redes de rehabilitación establecidas y una rápida autorización regulatoria para nuevos terapéuticos. Los códigos CPT 94625 y 94626 mejoraron la paridad de pago de la rehabilitación pulmonar, impulsando la adopción de programas virtuales. La aprobación de OHTUVAYRE por la FDA confirma el liderazgo innovador de la región. Los límites de copago farmacéutico, como el techo de USD 35 de Boehringer Ingelheim, abordan las brechas de asequibilidad que de otro modo podrían limitar la adopción.

Asia-Pacífico es la de mayor crecimiento con una CAGR del 7,78%. El infradiagnóstico de la EPOC en Japón, donde solo el 8,4% de las personas con obstrucción del flujo aéreo reciben un diagnóstico formal, pone de relieve la demanda latente. Los concentradores de energía solar y las plantas de adsorción por cambio de presión (PSA) suministran oxígeno a relaciones coste-AVAD favorables adecuadas para las economías emergentes. Las iniciativas de formación de personal en China que vinculan los programas académicos de terapia respiratoria con hospitales de tercer nivel tienen como objetivo satisfacer las crecientes necesidades de servicio.

Europa mantiene un progreso constante gracias a los sistemas de salud universales y a los estrictos umbrales de evidencia. Las directrices de la Sociedad Respiratoria Europea agilizan la adopción uniforme de intervenciones validadas. Las regulaciones medioambientales impulsan las reformas de propelentes, posicionando a la región como catalizador para las transiciones a inhaladores de bajo potencial de calentamiento global. América Latina, África y Oriente Medio siguen siendo mercados más pequeños pero estratégicos, aprovechando innovaciones como los concentradores solares y los centros regionales de oxígeno para superar las barreras de la infraestructura heredada.

Panorama Competitivo

La competencia en el mercado es moderada pero se está intensificando. GSK adquirió Aiolos Bio por USD 1.000 millones para asegurar un activo dirigido al TSLP, mientras que AstraZeneca compró la franquicia respiratoria de Almirall por USD 2.000 millones para profundizar su enfoque en especialidades. Estos movimientos consolidan las carteras en etapas avanzadas y amplían el alcance global. La autorización de OHTUVAYRE por la FDA y la aprobación de Nucala para la EPOC eosinofílica reconfiguran las clases terapéuticas, elevando los umbrales de entrada para los nuevos participantes que carecen de plataformas biológicas o de inhaladores novedosos.

Las expiraciones de patentes aceleran los ciclos de innovación. La apuesta de Boehringer Ingelheim por la inhibición de PDE4B anticipa la pérdida de exclusividad de Ofev. Los desarrolladores también están invirtiendo en propelentes de bajo potencial de calentamiento global; el DP007 de DevPro Biopharma está en camino para su lanzamiento a mediados de 2027 con un impacto climático un 99,9% menor.

Los disruptores de la salud digital como Respira Labs y Wellinks cultivan ecosistemas de análisis predictivo que integran dispositivos portátiles, análisis en la nube e informes de nivel reembolsable. Las asociaciones entre empresas de sensores y proveedores de espirometría señalan una convergencia hacia soluciones de gestión de bucle cerrado. La ventaja competitiva ahora depende de la diferenciación tecnológica, la gestión ambiental y los biológicos guiados por precisión, en lugar de la escala pura.

Líderes de la Industria del Tratamiento de la Disnea

Mayne Pharma Group Limited

Hikma Pharmaceuticals plc

Lannett Company, Inc.

GlaxoSmithKline

Teva Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: DevPro Biopharma y Bespak finalizaron estudios de viabilidad para DP007, un inhalador de albuterol de bajo potencial de calentamiento global, con ensayos clínicos previstos para finales de 2025.

- Diciembre de 2024: Teva lanzó un programa de acceso para pacientes con Direct Relief para suministrar inhaladores de forma gratuita a residentes estadounidenses sin seguro médico.

- Junio de 2024: BARDA seleccionó múltiples candidatos para ensayos de plataforma en el síndrome de distrés respiratorio agudo, ampliando el apoyo federal a los terapéuticos para la disnea.

Alcance del Informe Global del Mercado de Tratamiento de la Disnea

Según el alcance del informe, la disnea, también conocida como hambre de aire, se caracteriza como dificultad para respirar. Es posible que la dificultad respiratoria sea leve, transitoria, grave y persistente. La disnea puede ser provocada por el esfuerzo excesivo, la permanencia en altitudes elevadas y una variedad de otras afecciones. El Mercado de Tratamiento de la Disnea está segmentado por Tipo de Tratamiento (Terapia (Terapia de Oxígeno Suplementario, Terapia de Relajación), Fármacos (Fármacos Ansiolíticos, Antibióticos, Agentes Anticolinérgicos, Corticosteroides, Otros), Usuario Final (Hospitales, Atención Domiciliaria, Centros de Especialidad, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Terapia | Terapia de Oxígeno Suplementario |

| Terapia de Relajación / Ventilador | |

| Clase de Fármaco | Agentes Ansiolíticos |

| Antibióticos | |

| Agentes Anticolinérgicos | |

| Corticosteroides | |

| Otros |

| Oral |

| Inhalación |

| Otros |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Centros de Especialidad y Rehabilitación Pulmonar |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Terapia | Terapia de Oxígeno Suplementario |

| Terapia de Relajación / Ventilador | ||

| Clase de Fármaco | Agentes Ansiolíticos | |

| Antibióticos | ||

| Agentes Anticolinérgicos | ||

| Corticosteroides | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Inhalación | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Entornos de Atención Domiciliaria | ||

| Centros de Especialidad y Rehabilitación Pulmonar | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de la disnea?

El mercado se sitúa en USD 7,46 mil millones en 2026 y se prevé que alcance USD 10,14 mil millones en 2031.

¿Qué tipo de tratamiento tiene la mayor participación de mercado?

La terapia de oxígeno suplementario lidera con una participación del 68,74% en 2025, manteniéndose como la intervención fundamental en todos los entornos asistenciales.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

El envejecimiento rápido de la población, el aumento de la prevalencia de la EPOC y la adopción de tecnologías de oxígeno rentables impulsan una CAGR del 7,78% hasta 2031.

¿Cómo están influyendo los cambios en el reembolso en la atención domiciliaria?

Los nuevos códigos de facturación de Medicare y la cobertura de la rehabilitación virtual han acelerado el cambio hacia los entornos de atención domiciliaria, que ahora crecen a una CAGR del 7,48%.

¿Qué tendencias tecnológicas darán forma al crecimiento futuro del mercado?

Los inhaladores de bajo potencial de calentamiento global, los biológicos de precisión para la EPOC eosinofílica y los dispositivos portátiles habilitados con IA que predicen las exacerbaciones están destinados a redefinir la ventaja competitiva.

¿Cuáles son las principales barreras para una adopción más amplia de las terapias no farmacológicas para la disnea?

Los altos costes de los equipos en hospitales con recursos limitados, las complejidades regulatorias para los productos combinados y la escasa familiaridad de los médicos con las herramientas de puntuación basadas en evidencia ralentizan la adopción.

Última actualización de la página el: