Tamaño y Participación del Mercado de Apnea del Sueño Oral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Apnea del Sueño Oral por Mordor Intelligence

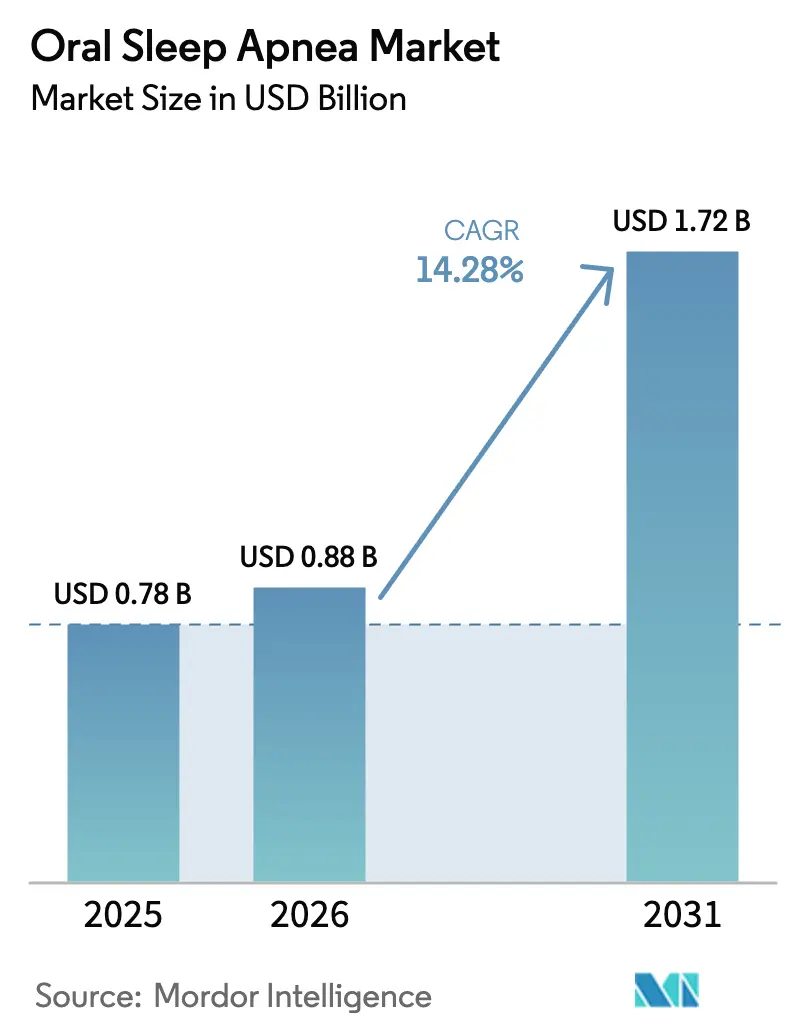

Se espera que el tamaño del Mercado de Apnea del Sueño Oral aumente de USD 0,78 mil millones en 2025 a USD 0,88 mil millones en 2026 y alcance USD 1,72 mil millones en 2031, creciendo a una CAGR del 14,28% durante 2026-2031.

El sostenido crecimiento de dos dígitos se deriva de tres cambios entrelazados: primero, las revisiones de directrices que elevan los aparatos orales a terapia de primera línea para la apnea obstructiva del sueño (AOS) leve a moderada; segundo, la rápida adopción de las pruebas de sueño domiciliarias que acortan los plazos desde el diagnóstico hasta el tratamiento; y tercero, la difusión de la impresión 3D, que reduce los tiempos de entrega de los dispositivos de semanas a días. Las normas de reembolso en América del Norte y Alemania excluyen deliberadamente los dispositivos prefabricados y orientan la demanda hacia dispositivos de avance mandibular (DAM) de alto margen fabricados digitalmente. En paralelo, la vasta población no diagnosticada de AOS en Asia-Pacífico impulsa el volumen de dispositivos semicustomizados de menor precio, creando una cadena de suministro global bifurcada. Las estrategias competitivas dependen cada vez más de flujos de trabajo digitales verticalmente integrados que abarcan el escaneado intraoral, el diseño asistido por computadora y la fabricación aditiva, un giro subrayado por la adquisición de Sommetrics por parte de ResMed en 2024.

Conclusiones Clave del Informe

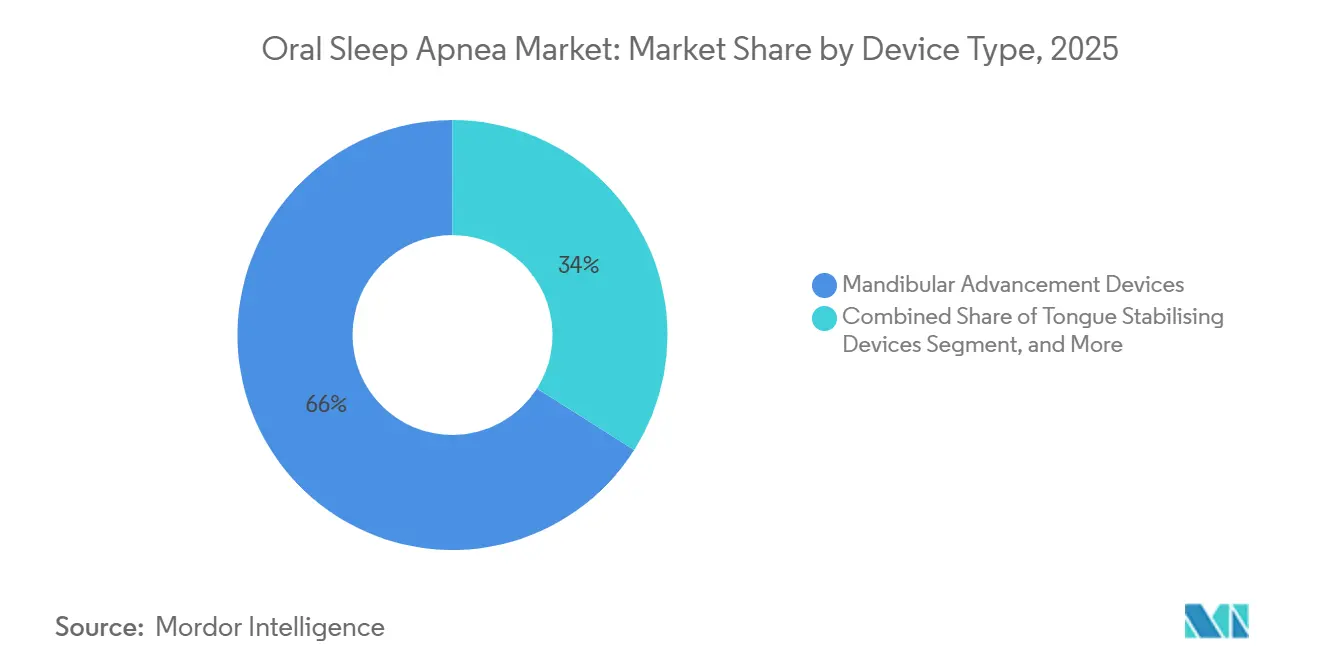

- Por tipo de dispositivo, los dispositivos de avance mandibular lideraron con el 66,02% de la participación del mercado de apnea del sueño oral en 2025. Se proyecta que los dispositivos estabilizadores de lengua se expandirán a una CAGR del 15,06% hasta 2031, la más rápida entre los tipos de dispositivos.

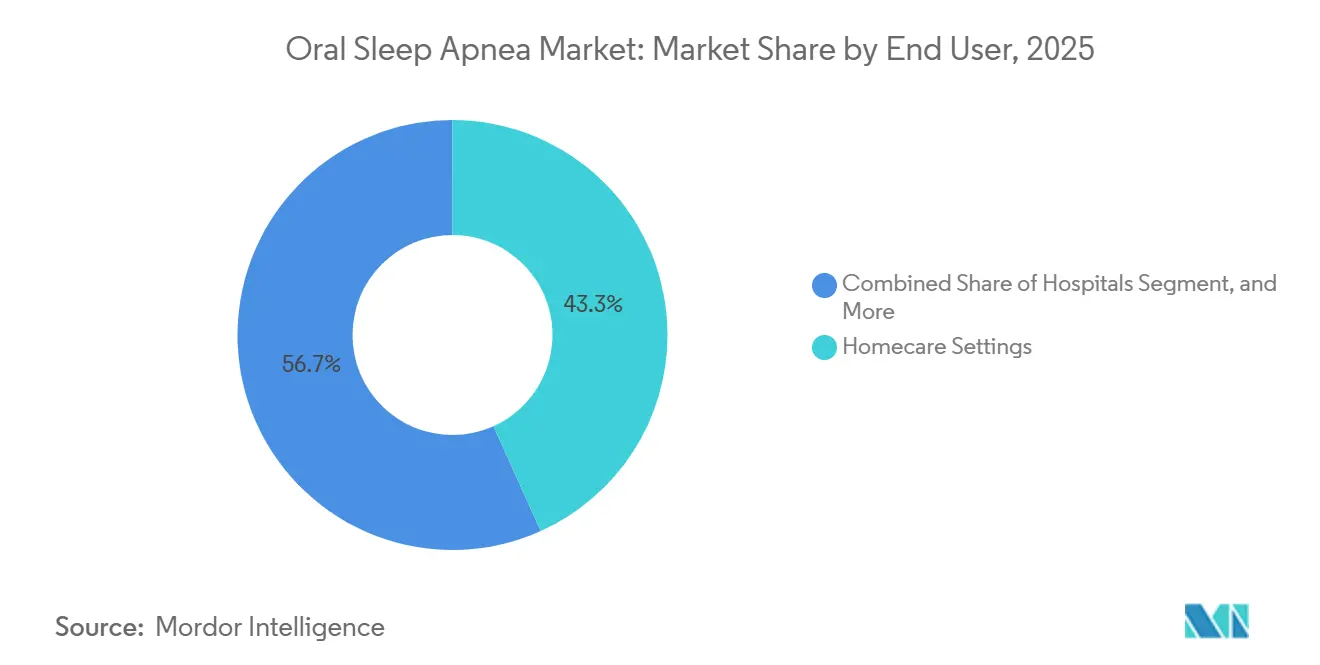

- Por usuario final, los entornos de atención domiciliaria representaron el 43,27% de los ingresos en 2025, mientras que se prevé que las clínicas dentales y los centros de odontología del sueño crezcan a una CAGR del 16,63% hasta 2031.

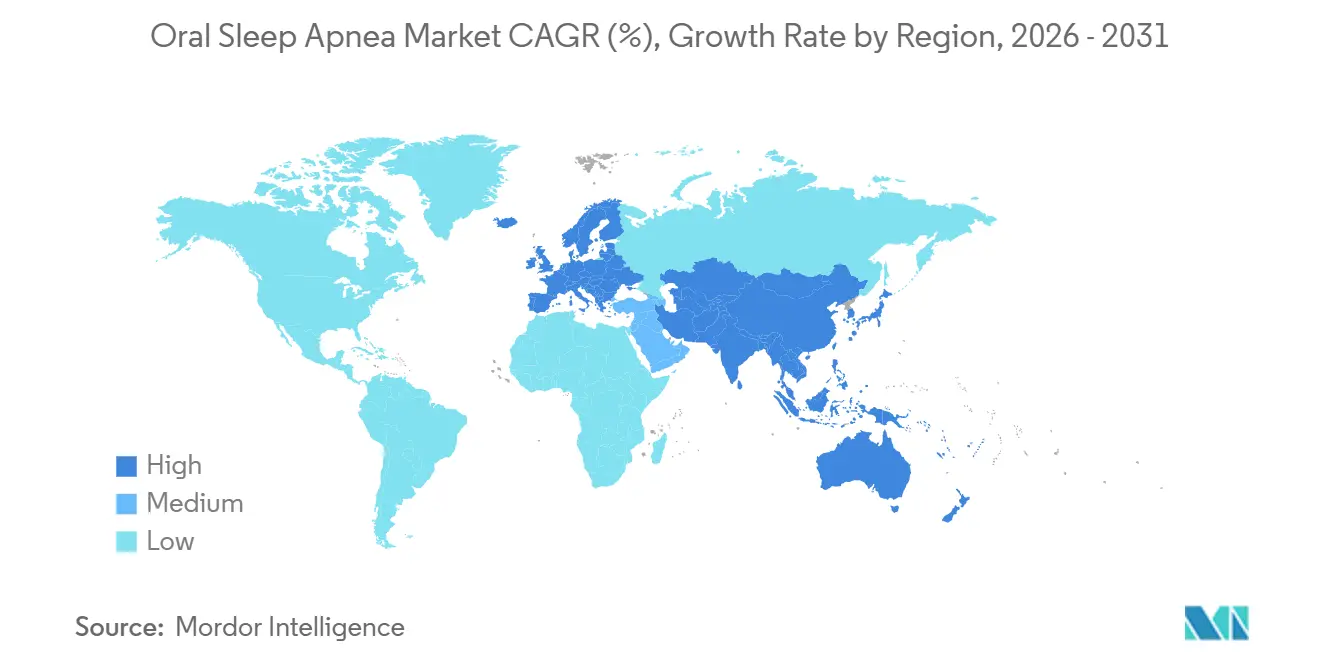

- Por geografía, América del Norte captó el 38,18% de los ingresos de 2025; se espera que Asia-Pacífico avance a una CAGR del 17,27% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Apnea del Sueño Oral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Apnea Obstructiva del Sueño | +3.2% | Global, agudo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del Diagnóstico Mediante Pruebas de Sueño Domiciliarias | +2.8% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Reembolso Favorable para Aparatos Orales | +2.5% | América del Norte, Alemania, partes de Europa | Mediano plazo (2-4 años) |

| Preferencia del Paciente por Alternativas No Invasivas al CPAP | +2.1% | Global, más fuerte en edades de 35-55 años | Corto plazo (≤ 2 años) |

| La Impresión 3D Permite Dispositivos de Personalización Masiva | +1.9% | América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Los Programas Corporativos de Salud del Sueño Impulsan la Demanda | +1.2% | América del Norte, incipiente en Europa y CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Apnea Obstructiva del Sueño

La prevalencia global de la AOS alcanzó los 936 millones de adultos en 2024, y 425 millones de ellos ya padecen una enfermedad moderada a grave, lo que amplía la base direccionable del mercado de apnea del sueño oral.[1]Adam P. Benjafield, "Prevalencia Global de la Apnea Obstructiva del Sueño," The Lancet Respiratory Medicine, thelancet.com Solo China alberga 176 millones de pacientes, pero el 90% permanece sin diagnosticar porque la capacidad de los laboratorios del sueño se concentra en las ciudades de primer nivel. La población japonesa mayor de 65 años exhibe una prevalencia de AOS superior al 50%, lo que presiona a las aseguradoras a reembolsar el tratamiento temprano que evita eventos cardiovasculares. Esta carga epidemiológica está amplificando la presión política para el cribado de bajo costo, catalizando la demanda de dispositivos fabricados digitalmente que pueden enviarse a todo el país en cuestión de días. Los fabricantes que posicionan los aparatos orales como preventivos en lugar de reactivos encajan perfectamente en las agendas de salud pública que ahora priorizan la evitación de costos sobre las intervenciones episódicas.

Aumento del Diagnóstico Mediante Pruebas de Sueño Domiciliarias

La FDA aprobó una sucesión de pruebas domiciliarias de apnea del sueño (PDAS): el parche portátil de SANSA, el anillo de Huxley y el ScanWatch 2 de Withings a lo largo de 2024, lo que permite a los médicos diagnosticar la AOS sin polisomnografía.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos de Notificaciones Previas a la Comercialización 510(k)," fda.gov La guía del Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido de diciembre de 2024 respaldó las pruebas domiciliarias, ahorrando entre GBP 200 y 400 por paciente y acortando los tiempos de espera diagnósticos de semanas a días. Un diagnóstico más rápido acelera las prescripciones de aparatos orales, ya que los pacientes evitan los centros del sueño congestionados y reservan citas de teledentistería en la misma semana. Los modelos habilitados por telemedicina también democratizan el acceso para las poblaciones rurales, donde los dispositivos enviados por mensajería junto con la titulación por video reemplazan múltiples visitas a la clínica. Por lo tanto, los fabricantes con logística directa al consumidor y kits de impresión digital capturan volumen incremental sin ampliar su presencia física.

Reembolso Favorable para Aparatos Orales

La Determinación de Cobertura Local L33611 de Medicare reembolsa los DAM personalizados (HCPCS E0486) pero excluye los dispositivos prefabricados (E0485), canalizando la demanda estadounidense hacia productos impresos en 3D supervisados por dentistas.[3]Centros de Servicios de Medicare y Medicaid, "LCD L33611 Aparatos Orales," cms.gov El seguro de salud estatutario de Alemania refleja esta política, aunque las asociaciones regionales establecen tarifas variables que aún fomentan la personalización premium. Francia, Italia y el Reino Unido reembolsan de forma selectiva, orientando a los pacientes de menores ingresos hacia variantes de pago en efectivo o semicustomizadas, lo que a su vez fomenta una estrategia de cartera de dispositivos de dos niveles. La claridad en el reembolso reduce el riesgo de la inversión de capital en líneas de producción digital, lo que lleva a los nuevos participantes a centrarse en los mercados con las señales de pago más sólidas.

Preferencia del Paciente por Alternativas No Invasivas al CPAP

La evidencia de cohortes de 2024-2025 muestra una adherencia a 12 meses del 76-90% para los aparatos orales frente al 46-83% para el CPAP, particularmente entre pacientes de 35 a 55 años. La comodidad para viajar y la aceptabilidad por parte de la pareja inclinan aún más la balanza; los usuarios evitan el ruido del CPAP, la logística del agua destilada y la estética que tensiona las relaciones. La declaración de 2024 de la Academia Americana de Medicina del Sueño enumera ahora los aparatos orales como una recomendación equivalente al CPAP para un IAH < 30, legitimando su uso de primera línea. Las marcas que comercializan formas discretas y ofrecen coaching virtual maximizan esta ventaja psicosocial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficacia Limitada a Largo Plazo frente al CPAP | -1.8% | Global, AOS grave | Mediano plazo (2-4 años) |

| Problemas de Adherencia y Comodidad del Dispositivo | -1.3% | Global, cohortes de ATM y bruxismo | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Certificados en Odontología del Sueño | -1.1% | América del Norte rural, partes de Europa y Asia | Largo plazo (≥ 4 años) |

| Zonas Grises Regulatorias para Dispositivos Combinados | -0.6% | EE. UU., UE, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eficacia Limitada a Largo Plazo frente al CPAP

Los metaanálisis muestran que el CPAP reduce el IAH en 25-30 eventos por hora en la AOS grave, mientras que los DAM provocan salivación, dolor en la articulación temporomandibular o cambios oclusales. La interrupción es más común en casos de bruxismo o rangos de protrusión reducidos (< 6 mm). La titulación en múltiples visitas cuesta entre USD 100 y 200 por cita, donde el seguro es irregular, lo que acelera el abandono. A diferencia del CPAP, el edema oral tiene un promedio de 10-15, dejando un riesgo residual de enfermedad cardiovascular. Aunque una mayor adherencia nocturna reduce la brecha, los pagadores aún juzgan la terapia por su eficacia por noche. Alemania y los Países Bajos ahora exigen datos de resultados a 5 años antes de ampliar el reembolso, evidencia que el segmento de aparatos aún no ha podido proporcionar. Este techo de eficacia limita la penetración del mercado de apnea del sueño oral en cohortes de alta gravedad.

Problemas de Adherencia y Comodidad del Dispositivo

Una cohorte de Medicina del Sueño de 2025 encontró que entre el 15 y el 25% de los pacientes abandonan en los primeros 3 meses debido a la recurrencia de los síntomas. Los fabricantes están desarrollando prototipos de dispositivos portátiles con Bluetooth que carecen de chips de cumplimiento integrados, por lo que la falta de adherencia a menudo pasa desapercibida. Los sensores de tiempo, aunque la orientación regulatoria sobre si estos constituyen una modificación significativa del dispositivo sigue sin resolverse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Anclajes de Reposicionamiento Mandibular Dominan el Segmento Personalizado

Los dispositivos de avance mandibular capturaron el 66,02% de los ingresos de 2025, lo que refleja un sólido reembolso y una amplia validación clínica. Los DAM personalizados impresos en 3D con precios de USD 1.500-2.500 dominan los canales de Medicare y el Seguro de Salud Estatutario alemán, mientras que las variantes semicustomizadas de hervir y morder a USD 300-800 atraen a compradores de pago en efectivo en América Latina y el Sudeste Asiático. Los dispositivos estabilizadores de lengua crecerán a una CAGR del 15,06% hasta 2031, impulsados por pacientes edéntulos y con protrusión limitada no aptos para los DAM. Los conceptos híbridos como el O2Vent de Oventus Medical añaden un canal de vía aérea que evita la obstrucción nasal, creando un nicho pequeño pero estratégico.

El subsegmento de aparatos impresos digitalmente es el de mayor dinamismo. El hushd Pro Avera de GoodSleepCo y el Nylon flexTAP de Airway Management Inc (TAP) recibieron autorizaciones en 2024-2025, demostrando la biocompatibilidad nocturna del nylon y respaldando diseños reticulados imposibles de lograr con termoformado. Los archivos de dispositivos se entregan instantáneamente a impresoras contratadas en India, México y Europa del Este, comprimiendo los tiempos de entrega y permitiendo la entrega al paciente en la misma semana. Los actores que abarcan líneas personalizadas premium y semicustomizadas de bajo costo, como las series Avant y Classic de SomnoMed, equilibran el margen frente al volumen, pero deben gestionar cadenas de suministro divergentes. En general, esta combinación de ofertas de alto valor y de ingeniería de valor posiciona al mercado de apnea del sueño oral para atender a compradores de pago por uso sin ceder los reembolsos premium.

Por Usuario Final: La Atención Domiciliaria Gana Participación frente a los Canales Clínicos

La atención domiciliaria representó el 43,27% de los ingresos de 2025 a medida que la telesalud y el cumplimiento por pedido postal convergieron con las impresiones dentales guiadas por teléfono inteligente. Los modelos de suscripción ahora cobran entre USD 50 y 100 mensuales e incluyen reajustes periódicos más coaching de adherencia, convirtiendo las ventas únicas en rentas periódicas. Sin embargo, las clínicas dentales y los centros de odontología del sueño registrarán una CAGR del 16,63% hasta 2031 porque los casos complejos requieren titulación presencial verificada por polisomnografía. Los hospitales siguen siendo un nicho, atendiendo la terapia puente perioperatoria o de unidad cardíaca.

Las Organizaciones de Servicios Dentales como Aspen Dental estandarizan el cribado en cientos de consultorios, negociando descuentos que presionan los precios de lista pero garantizan un alto volumen. Las plataformas de teledentistería enrutan los resultados de las pruebas domiciliarias de apnea del sueño directamente a los laboratorios asociados, enviando los dispositivos en un plazo de 5 a 7 días. Este mapa de suministro híbrido permite que el tamaño del mercado de apnea del sueño oral para el segmento de atención domiciliaria crezca más rápido que los canales basados en clínicas, aunque los centros clínicos siguen captando pacientes de alta complejidad y reembolsos premium.

Análisis Geográfico

América del Norte representó el 38,18% de los ingresos de 2025, impulsada por el reembolso de Medicare y una red de 2.000 Diplomados de la Academia Americana de Odontología del Sueño. Estados Unidos cuenta con aproximadamente 30 millones de adultos con AOS moderada a grave, pero solo 6 millones reciben tratamiento, lo que deja una brecha de penetración que el mercado de apnea del sueño oral puede explotar a medida que las pruebas domiciliarias de apnea del sueño se expanden. La cobertura provincial fragmentada de Canadá oscila entre reembolsos de CAD 800 en Ontario y un apoyo casi nulo en Columbia Británica, lo que fomenta precios escalonados para los dispositivos. El entorno mayoritariamente de pago en efectivo de México abre oportunidades para dispositivos semicustomizados a USD 400-1.200.

El crecimiento de Europa es constante pero obstaculizado por la heterogeneidad del reembolso. Alemania reembolsa bajo códigos CIE específicos pero impone copagos de EUR 50-150, mientras que el Servicio Nacional de Salud del Reino Unido cubre solo casos limitados, lo que obliga a la mayoría de los pacientes a pagar entre GBP 800 y 1.500 de su bolsillo. Francia reembolsa el 60% de la tarifa, pero los retrasos administrativos pueden alcanzar las 8 semanas. Italia y España sufren escasez de profesionales, dejando la demanda latente sin atender. Sin embargo, el respaldo del Instituto Nacional para la Excelencia en Salud y Atención de 2024 a las pruebas domiciliarias debería acortar los canales de diagnóstico y promover una mayor penetración del mercado de apnea del sueño oral en el Reino Unido.

Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 17,27% hasta 2031. Los 176 millones de pacientes de China impulsan el volumen de dispositivos semicustomizados a CNY 1.500-3.000, mientras que la Administración Nacional de Productos Médicos acelera la tramitación de aparatos importados de SomnoMed y ProSomnus. La sociedad envejecida de Japón y el seguro universal crean un reembolso premium, aunque los rigurosos ensayos de la Agencia de Productos Farmacéuticos y Dispositivos Médicos retrasan los lanzamientos entre 12 y 18 meses. India sigue siendo incipiente, con menos de 200 profesionales en odontología del sueño, pero el aumento de los programas de bienestar corporativo y la concienciación urbana están sembrando la demanda futura. Australia sirve como banco de pruebas de adopción temprana gracias a las aprobaciones ágiles de la Administración de Productos Terapéuticos y la cobertura de salud obligatoria.

Oriente Medio y África y América del Sur se quedan rezagados debido a la escasez de centros del sueño y la cobertura de seguros irregular. Las naciones del Consejo de Cooperación del Golfo están construyendo clínicas especializadas, pero la adopción se limita a los sectores privados dominados por expatriados. Brasil y Argentina lidian con la volatilidad económica, empujando a los compradores hacia dispositivos de menor precio incluso cuando las aprobaciones de la Agencia Nacional de Vigilancia Sanitaria en 2024-2025 facilitan las barreras de importación.

Panorama Competitivo

ResMed, SomnoMed, ProSomnus, Panthera Dental y Oventus Medical controlan colectivamente una parte significativa de los ingresos globales, lo que resulta en una concentración moderada en el mercado de apnea del sueño oral. La adquisición de Sommetrics por parte de ResMed en 2024 señala una diversificación ante el desacelerado crecimiento del CPAP. SomnoMed registró ingresos de AUD 94,9 millones (USD 63,2 millones) en el ejercicio fiscal 2024, el 69% procedente de América del Norte, pero vio desacelerarse el crecimiento del primer trimestre del ejercicio fiscal 2025 al 9,6% a medida que los mercados principales maduraron, lo que impulsó un giro hacia Asia-Pacífico. ProSomnus se diferencia mediante tolerancias de impresión 3D de ±0,1 mm y un modelo de dispositivo como servicio que alinea los ingresos con la adherencia a largo plazo.

GoodSleepCo representa la creciente cohorte de nativos digitales, que evita los canales de laboratorios dentales para enviar dispositivos en 10 días a precios un 30-40% más bajos. Vivos Therapeutics afirma remodelar las vías aéreas con complementos de terapia miofuncional, aunque los datos de durabilidad revisados por pares siguen siendo escasos. Las asimetrías regulatorias persisten: el sistema 510(k) basado en predicados de la FDA favorece las mejoras incrementales, mientras que el Reglamento de Dispositivos Médicos europeo exige nueva evidencia clínica, retrasando las renovaciones para algunos actores establecidos. La distribución también depende de los 2.000 dentistas certificados por la Academia Americana de Odontología del Sueño en todo el mundo, creando un cuello de botella que los actores consolidados explotan al poseer equipos de formación sobre el terreno.

Líderes del Sector de Apnea del Sueño Oral

Oventus Medical

SomnoMed Ltd.

ProSomnus Sleep Technologies

Panthera Dental

Whole You (Mitsui Chemicals)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: ResMed adquirió VirtuOx para reforzar las capacidades de diagnóstico domiciliario y agilizar las vías de atención virtual para pacientes con apnea obstructiva del sueño.

- Marzo de 2025: Sleep Number integró GEM SLEEP en su aplicación BreatheIQ, extendiendo la atención virtual de la apnea del sueño a los miembros de planes de salud que cubren a 53 millones de estadounidenses.

- Enero de 2025: ResMed reportó un crecimiento de ingresos interanual del 10% hasta USD 1,3 mil millones en el segundo trimestre del ejercicio fiscal 2025 gracias a la sólida demanda de productos conectados de salud del sueño.

- Octubre de 2024: Vivos Therapeutics obtuvo nuevos códigos de Terminología de Procedimiento Actual para sus dispositivos orales CARE, mejorando el reembolso y ampliando la adopción por parte de los médicos.

- Septiembre de 2024: Apnimed y Shionogi lanzaron una empresa conjunta para desarrollar nuevas terapias farmacológicas dirigidas a la apnea obstructiva del sueño.

Alcance del Informe Global del Mercado de Apnea del Sueño Oral

La apnea del sueño es una condición médica en la que el paciente sufre una respiración irregular durante el sueño. La gravedad del trastorno del sueño puede variar entre apnea obstructiva del sueño, apnea central del sueño y síndrome de apnea central del sueño. Los síntomas incluyen ronquidos, jadeos en busca de aire, pausas respiratorias durante el sueño, insomnio, etc. Los dispositivos orales para la apnea del sueño y los medicamentos orales se utilizan para controlar la apnea del sueño.

El Informe del Mercado de Apnea del Sueño Oral está Segmentado por Tipo de Dispositivo (Dispositivos de Avance Mandibular, Dispositivos Estabilizadores de Lengua, Aparatos Orales Híbridos/Combinados, Dispositivos Personalizados Impresos en 3D), Usuario Final (Hospitales, Clínicas Dentales y Centros de Odontología del Sueño, Entornos de Atención Domiciliaria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos de Avance Mandibular (DAM) |

| Dispositivos Estabilizadores de Lengua (DEL) |

| Aparatos Orales Híbridos / Combinados |

| Dispositivos Personalizados Impresos en 3D |

| Hospitales |

| Clínicas Dentales y Centros de Odontología del Sueño |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos de Avance Mandibular (DAM) | |

| Dispositivos Estabilizadores de Lengua (DEL) | ||

| Aparatos Orales Híbridos / Combinados | ||

| Dispositivos Personalizados Impresos en 3D | ||

| Por Usuario Final | Hospitales | |

| Clínicas Dentales y Centros de Odontología del Sueño | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de apnea del sueño oral hasta 2031?

Se prevé que los ingresos aumenten de USD 0,88 mil millones en 2026 a USD 1,72 mil millones en 2031, una CAGR del 14,28% entre 2026 y 2031.

¿Qué tipo de dispositivo domina las ventas actualmente?

Los dispositivos de avance mandibular personalizados representaron el 66,02% de los ingresos de 2025, la mayor participación dentro de todas las categorías.

¿Qué región ofrece el mayor crecimiento futuro?

Se proyecta que Asia-Pacífico registre una CAGR del 17,27% durante 2026-2031, superando a todas las demás geografías debido a una vasta reserva de pacientes no diagnosticados.

¿Por qué los canales de atención domiciliaria se están expandiendo tan rápidamente?

Las pruebas de sueño domiciliarias, la teledentistería y la entrega por correo comprimieron el ciclo de diagnóstico a terapia a menos de una semana, convirtiendo la atención domiciliaria en el punto de acceso más conveniente.

¿Cómo están reformando las tecnologías de impresión 3D las cadenas de suministro?

La fabricación aditiva reduce los tiempos de entrega a 24-48 horas, respalda la personalización masiva y permite a las impresoras contratadas en India, México y Europa del Este atender pedidos globales.

Última actualización de la página el: