Tamaño y Participación del Mercado de Plataformas de Inteligencia de Fuerza Laboral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

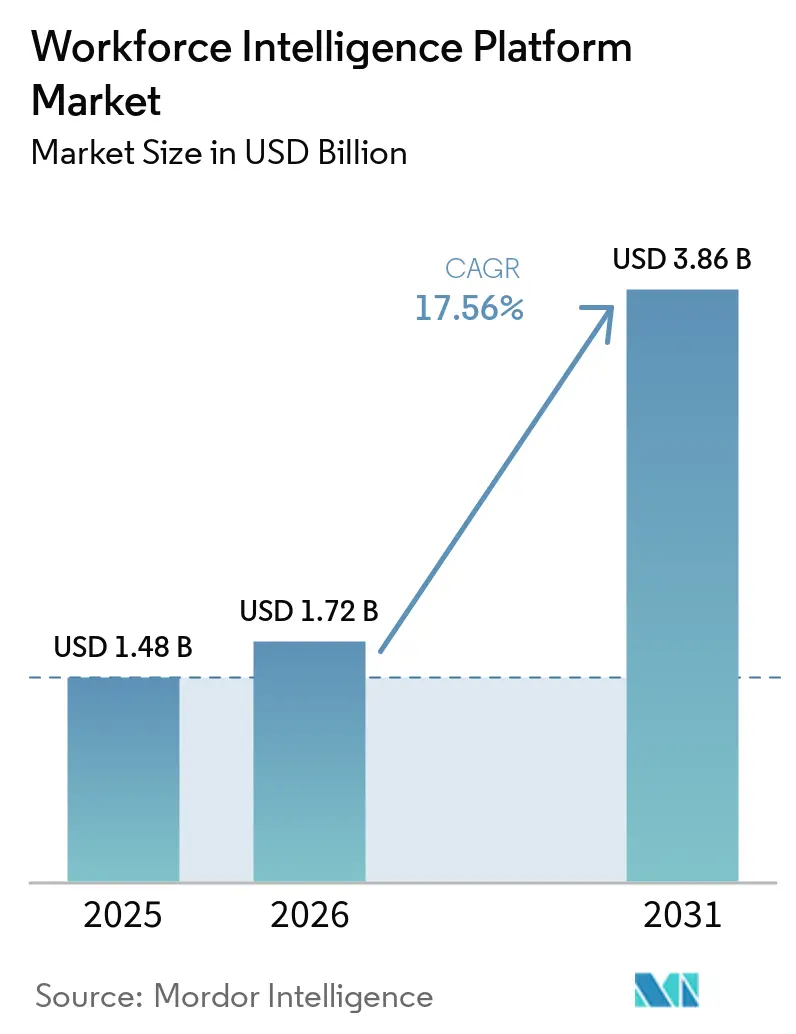

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Inteligencia de Fuerza Laboral por Mordor Intelligence

El mercado de plataformas de inteligencia de fuerza laboral fue valorado en USD 1,48 mil millones en 2025 y se estima que crecerá desde USD 1,72 mil millones en 2026 hasta alcanzar USD 3,86 mil millones en 2031, a una CAGR del 17,56% durante el período de pronóstico (2026-2031). Este crecimiento refleja un cambio claro en la forma en que los compradores definen el rol de estos sistemas, ya que el mercado de plataformas de inteligencia de fuerza laboral está evolucionando más allá de los informes periódicos de recursos humanos hacia un soporte de decisiones permanente vinculado al desempeño empresarial. El control presupuestario también se está ampliando, porque el gasto en plataformas ahora es evaluado tanto por los equipos de recursos humanos como por los de finanzas, en lugar de residir únicamente dentro de la administración de plantilla. La demanda está siendo moldeada por herramientas de planificación predictiva, modelos operativos basados en habilidades y una mayor presión para conectar las decisiones laborales con la productividad, los costos y los resultados de reestructuración. El mercado de plataformas de inteligencia de fuerza laboral también está ganando respaldo de organizaciones que necesitan herramientas de movilidad interna, modelado de escenarios y resultados de IA gobernados dentro del software empresarial diario. Al mismo tiempo, la adopción sigue dependiendo de la calidad de los datos, la profundidad de la integración y la capacidad de los proveedores para gestionar las normas de privacidad y la complejidad de implementación en diferentes regiones.

Conclusiones Clave del Informe

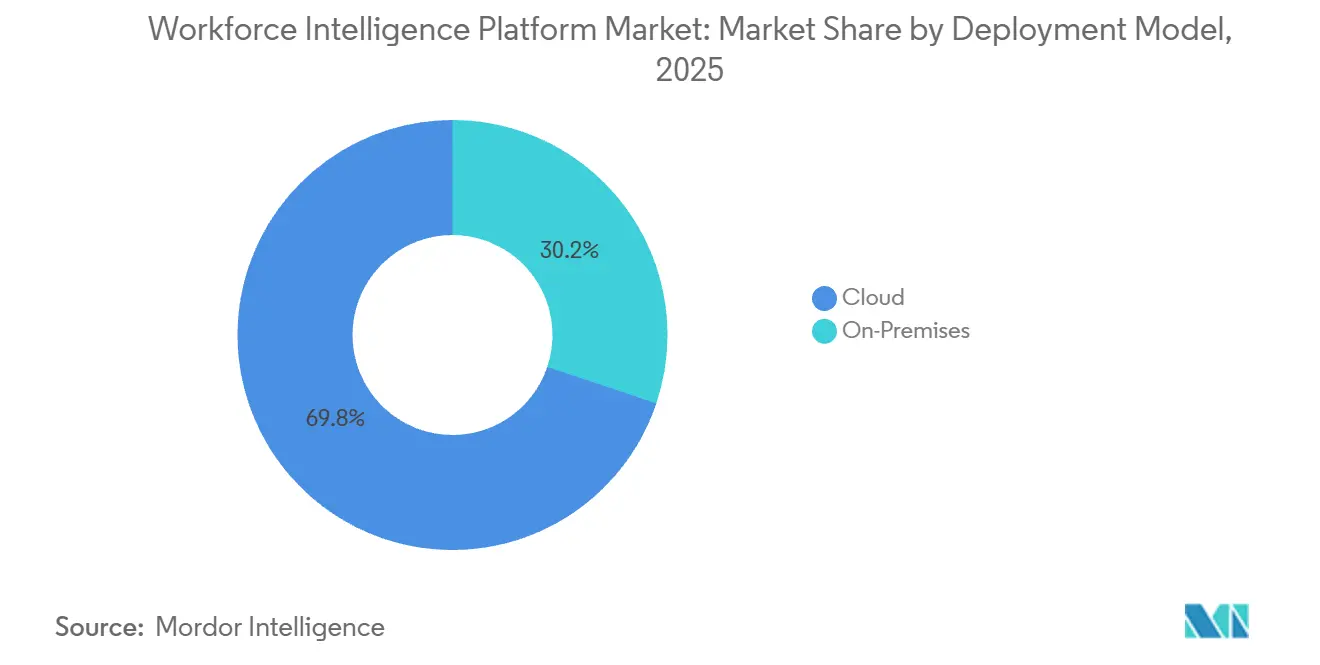

- Por modelo de implementación, la nube representó el 69,84% del tamaño del mercado de plataformas de inteligencia de fuerza laboral en 2025, y también se proyecta que la nube se expanda a una CAGR del 17,92% hasta 2031.

- Por funcionalidad, el análisis e informes de fuerza laboral representó el 29,42% de la participación del mercado de plataformas de inteligencia de fuerza laboral en 2025, mientras que se proyecta que la movilidad del talento e inteligencia de habilidades crezca a una CAGR del 20,18% hasta 2031.

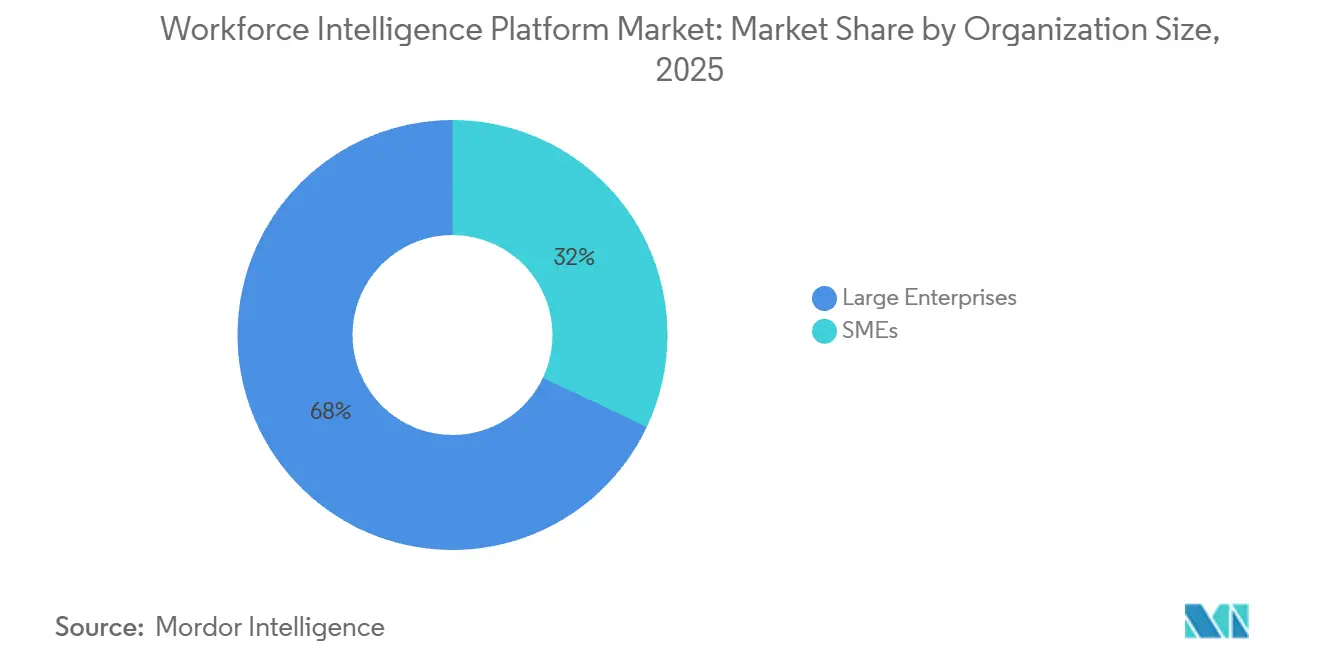

- Por tamaño de organización, las grandes empresas representaron el 67,96% de los ingresos en 2025, mientras que se espera que las PYMEs se expandan a una CAGR del 18,44% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones lider con una participación de ingresos del 23,68% en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida avancen a una CAGR del 18,82% hasta 2031.

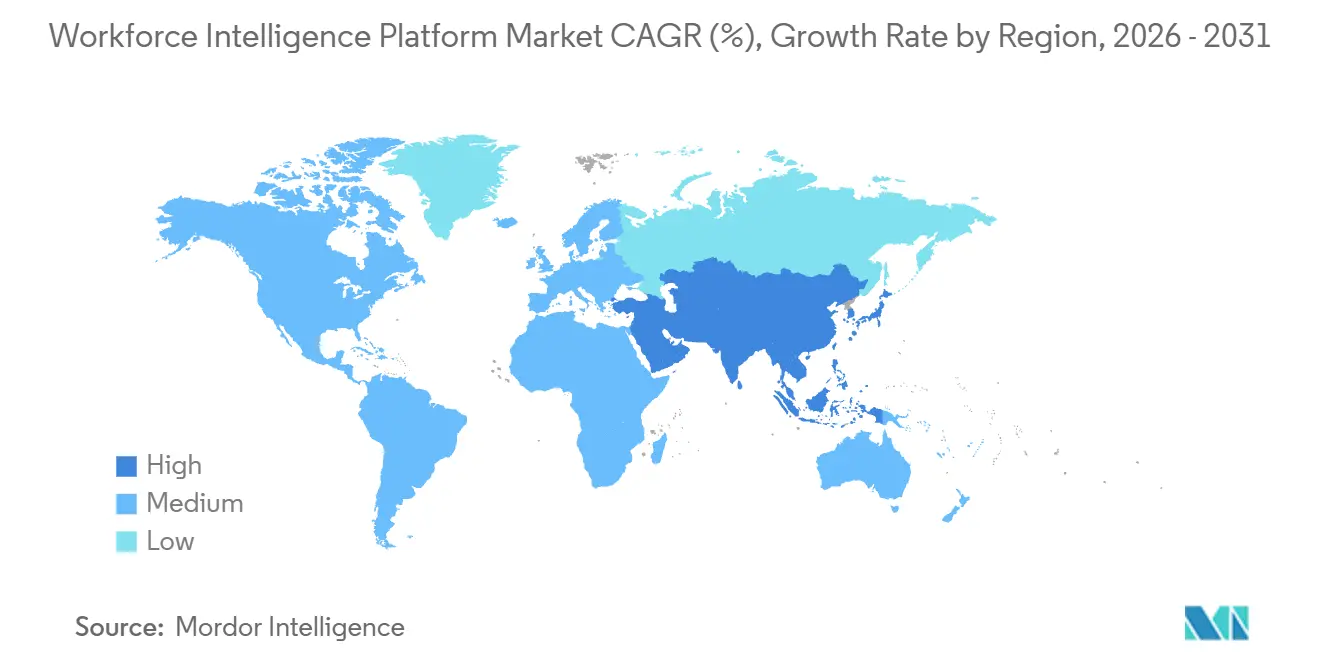

- Por geografía, América del Norte representó el 40,74% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 19,64% hasta 2031 en el mercado de plataformas de inteligencia de fuerza laboral.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Inteligencia de Fuerza Laboral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planificación Predictiva de Fuerza Laboral Habilitada por IA en Flujos de Trabajo Centrales de Recursos Humanos | +3.8% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Los Programas de Organización Basada en Habilidades Necesitan Grafos de Habilidades Dinámicos | +3.2% | Global, tracción rápida en India, Reino Unido y Europa del Norte | Largo plazo (≥ 4 años) |

| Los Mercados Internos de Talento Redirigen el Gasto desde la Contratación Externa | +2.6% | América del Norte y Europa, acelerándose en el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Necesidades de Planificación Estratégica de Fuerza Laboral Aumentan ante la Disrupción Laboral y de IA | +2.2% | Global, mayor urgencia en mercados con alta concentración manufacturera | Corto plazo (≤ 2 años) |

| Presión del CHRO-CFO por el ROI de la Fuerza Laboral y la Visibilidad de Capacidad | +1.8% | América del Norte y UE, con expansión al núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Integración de Recursos Humanos, Finanzas y Nómina se Convierte en un Desencadenante de Compra | +1.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Planificación Predictiva de Fuerza Laboral Habilitada por IA en Flujos de Trabajo Centrales de Recursos Humanos

El mercado de plataformas de inteligencia de fuerza laboral está siendo reformado por la demanda de los compradores de herramientas de planificación que miran hacia adelante en lugar de solo resumir lo que ya ha ocurrido. La Encuesta de Inteligencia de Talento 2026 de Betterworks de abril de 2026 encuentra que solo el 16% de las organizaciones operan con una postura de recursos humanos verdaderamente predictiva, lo que deja una gran apertura para los proveedores que pueden llevar a los clientes más allá de los informes basados en paneles de control.[1]Betterworks, "Encuesta de Inteligencia de Talento 2026: La Brecha de Confianza," Betterworks, betterworks.com La misma encuesta muestra que el 36% de los encuestados identificó la inferencia de habilidades impulsada por IA a partir de datos de trabajo y desempeño como la capacidad única con mayor probabilidad de mejorar la toma de decisiones sobre la fuerza laboral, situándola por encima de otras opciones. La versión 1S 2026 de SAP SuccessFactors también trata la gobernanza de habilidades como una disciplina central de datos, lo que indica que las capacidades predictivas se están convirtiendo en características de plataforma esperadas en lugar de complementos premium opcionales. Para el mercado de plataformas de inteligencia de fuerza laboral, esto eleva el estándar para los proveedores independientes, porque ahora necesitan mayor precisión en los modelos, integraciones más amplias y mejor enriquecimiento de datos externos para defender los precios a medida que los proveedores de suites amplían su funcionalidad nativa.

Los Programas de Organización Basada en Habilidades Necesitan Grafos de Habilidades Dinámicos

El mercado de plataformas de inteligencia de fuerza laboral también se está beneficiando del movimiento más amplio que se aleja de la arquitectura de puestos estática y avanza hacia modelos operativos basados en habilidades. Skills-base encuentra que las organizaciones de alto rendimiento que utilizan datos de habilidades verificados a escala mantienen bibliotecas de habilidades compuestas en un 94,4% por habilidades técnicas y alcanzan una cobertura mediana de evaluación de la fuerza laboral del 82%, lo que muestra cuán difícil es mantener los datos de habilidades actualizados sin inferencia asistida por máquinas. El mercado de plataformas de inteligencia de fuerza laboral se está beneficiando de esta brecha porque las empresas necesitan plataformas que puedan inferir, actualizar y conectar las capacidades de los empleados en equipos distribuidos, sistemas locales y estructuras de roles cambiantes. El caso de negocio también está creciendo en Europa, donde la evidencia sobre el desarrollo estructurado de la fuerza laboral se está volviendo más relevante para los procesos de divulgación y gobernanza vinculados a los informes de capital humano.

Los Mercados Internos de Talento Redirigen el Gasto desde la Contratación Externa

El mercado de plataformas de inteligencia de fuerza laboral está ganando respaldo de los líderes financieros a medida que los mercados internos de talento desplazan la discusión de los programas de talento al control de costos. Gloat afirma que las contrataciones internas típicamente cuestan entre un 50-70% menos que los candidatos externos y también alcanzan la plena productividad más rápidamente, lo que brinda a los equipos de finanzas una forma directa de modelar ahorros frente a las líneas de requisiciones abiertas.[2]Gloat, "Agente de Movilidad Interna," Gloat, gloat.comBetterworks informa que más del 37% de los encuestados estimó pérdidas anuales evitables por movilidad interna no aprovechada entre USD 500.000 y USD 2 millones, mientras que otro 37% situó esas pérdidas en USD 2 millones o más. Esas cifras a menudo superan ampliamente los costos anuales de licencia, lo que cambia la forma en que el mercado de plataformas de inteligencia de fuerza laboral es evaluado durante la adquisición. Proveedores como Gloat, Eightfold AI y Phenom están respondiendo estrechando la conexión entre las herramientas del mercado interno y los motores de inferencia de habilidades, de modo que la correspondencia pueda basarse en capacidades inferidas, historial de proyectos y habilidades adyacentes en lugar de una simple coincidencia de perfiles. Esto fortalece la adopción porque conecta los resultados de la inteligencia de fuerza laboral directamente con la redistribución, la contratación interna y la planificación de capacidad.

Aumento de las Necesidades de Planificación Estratégica de Fuerza Laboral ante la Disrupción Laboral y de IA

El mercado de plataformas de inteligencia de fuerza laboral también está siendo impulsado por un entorno de planificación que se ha vuelto más continuo y menos vinculado al ciclo presupuestario anual. Este cambio es más complejo porque los empleadores ahora necesitan modelar el efecto en equivalentes a tiempo completo (ETC) de los agentes de IA junto con las decisiones convencionales de plantilla, lo que crea requisitos de planificación híbrida que las arquitecturas HRIS más antiguas no fueron diseñadas para gestionar. El lanzamiento en abril de 2026 de una capacidad de Diseño Organizacional por parte de TalentNeuron refleja esta necesidad al vincular la estructura interna con la inteligencia del mercado laboral en tiempo real en más de 200 mercados y más de 65.000 habilidades rastreadas. WTW señala en su análisis de fuerza laboral de Asia-Pacífico 2026 que la IA está ayudando a los equipos de recursos humanos a construir una fuente unificada de verdad para puestos, niveles y habilidades, al tiempo que apoya la gobernanza salarial y la movilidad interna. Para el mercado de plataformas de inteligencia de fuerza laboral, eso significa que la demanda ya no se limita a los casos de uso de informes, porque las organizaciones ahora necesitan herramientas de escenarios que conecten el rediseño de la fuerza laboral con la disponibilidad laboral cambiante y la adopción de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de la Privacidad de Datos de Empleados y el Sesgo Algorítmico | -1.8% | Núcleo de la UE y el Reino Unido, con expansión a América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fragmentación de Datos de Recursos Humanos, Nómina y Colaboración | -1.5% | Global, más agudo en el mercado medio y los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Retrasos por la Ley de IA de la UE y la Revisión de los Comités de Empresa | -1.2% | Estados miembros de la UE, especialmente Alemania, Francia, Bélgica y Países Bajos | Corto plazo (≤ 2 años) |

| La Reducción del Servicio de Proveedores Extiende el Tiempo hasta la Obtención de Valor | -0.8% | Global, mayor impacto en implementaciones del mercado medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de la Privacidad de Datos de Empleados y el Sesgo Algorítmico

El mercado de plataformas de inteligencia de fuerza laboral enfrenta fricciones en la adquisición donde el monitoreo de empleados, la toma de decisiones automatizada y la explicabilidad de los modelos están bajo estrecha revisión. La Ley de IA de la UE, en vigor desde agosto de 2024, prohíbe los sistemas de IA que infieren emociones a partir de datos biométricos en entornos laborales, con sanciones que alcanzan los EUR 35 millones (USD 39,6 millones) o el 7% de la facturación global anual por infracciones de prácticas prohibidas. La misma orientación explica que los sistemas de inteligencia de fuerza laboral vinculados al monitoreo del comportamiento o a decisiones de personal totalmente automatizadas pueden caer bajo la clasificación de alto riesgo, lo que conlleva requisitos más estrictos de documentación, supervisión humana y transparencia para los empleados. Las preocupaciones sobre el sesgo añaden otra capa porque los modelos entrenados con registros históricos de recursos humanos pueden reproducir desigualdades arraigadas en salarios, promociones y asignación de trabajo. El mercado de plataformas de inteligencia de fuerza laboral, por lo tanto, tiene una mayor carga de prueba en Europa y el Reino Unido, y esa carga está afectando cada vez más las decisiones de arquitectura, los ciclos de ventas y la demanda de los compradores de controles de gobernanza.

Fragmentación de Datos de Recursos Humanos, Nómina y Colaboración

El mercado de plataformas de inteligencia de fuerza laboral también enfrenta una barrera técnica persistente en forma de datos fragmentados entre HRIS, sistemas de nómina, herramientas de colaboración y plataformas de aprendizaje. Betterworks encuentra una gran brecha de confianza en esta área, con el 90% de los líderes de recursos humanos afirmando que sus datos de habilidades son completos y precisos, aunque tres cuartas partes estiman que menos del 75% de las habilidades de los empleados están realmente capturadas en sus sistemas. Solo el 20,9% de las organizaciones actualiza los datos de habilidades de forma continua o en tiempo real, lo que significa que muchas implementaciones dependen de entradas desactualizadas que debilitan el rendimiento de los modelos predictivos. Este problema se agrava cuando las plataformas utilizan procesamiento de lenguaje natural en sistemas de colaboración, porque la inconsistencia de las API, las restricciones de acceso y los requisitos de consentimiento de los empleados pueden interrumpir la capa de inteligencia. En el mercado de plataformas de inteligencia de fuerza laboral, el impacto es más fuerte en las organizaciones del mercado medio y en los entornos emergentes de Asia-Pacífico, donde los sistemas locales suelen ser menos interoperables y los proveedores necesitan un trabajo de ingeniería de datos más intensivo antes de que los análisis puedan generar valor empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Infraestructura en la Nube Impulsa la Estandarización de Plataformas

La nube representó el 69,84% del mercado de plataformas de inteligencia de fuerza laboral en 2025, lo que subraya que los compradores están priorizando los modelos de entrega multiinquilino que admiten un ciclo de lanzamiento común para funciones de IA, conectores y actualizaciones de cumplimiento. El mercado de plataformas de inteligencia de fuerza laboral se ha inclinado hacia la nube porque los proveedores pueden actualizar los modelos en toda la base instalada sin esperar a que los clientes ejecuten proyectos de actualización local. Esa velocidad de lanzamiento importa más a medida que los requisitos de privacidad, las taxonomías de habilidades y los estándares de integración siguen cambiando en los entornos empresariales. La nube también es el modelo de implementación de más rápido crecimiento, con el tamaño del mercado de plataformas de inteligencia de fuerza laboral para la nube proyectado para crecer a una CAGR del 17,92% hasta 2031. Este crecimiento está siendo respaldado por la demanda de las PYMEs y por las organizaciones con enfoque en la nube en Asia-Pacífico que están adoptando estas plataformas sin llevar arquitectura local heredada al ciclo de implementación.

Las implementaciones locales aún mantienen un papel definido en la industria de plataformas de inteligencia de fuerza laboral, especialmente en organismos gubernamentales, instituciones de servicios financieros y grandes empresas que operan bajo estrictas normas de soberanía o seguridad. Estos clientes a menudo retrasan la migración completa porque los registros de recursos humanos sin procesar, los archivos de nómina y los requisitos de control de acceso permanecen vinculados a sistemas internos más antiguos. Los proveedores están abordando esa brecha con enfoques híbridos que mantienen los datos sensibles en entornos locales mientras trasladan las capas de análisis e IA a la nube para escalar y mejorar el rendimiento de los modelos. Las certificaciones ISO 27001 y SOC 2 Tipo II se han convertido, por lo tanto, en señales estándar de adquisición en lugar de credenciales opcionales para los proveedores en la nube. En el mercado de plataformas de inteligencia de fuerza laboral, la elección de implementación ahora dice tanto sobre la postura de gobernanza y la preparación para la integración como sobre la preferencia de alojamiento.

Por Funcionalidad: Los Análisis Lideran Mientras la Inteligencia de Habilidades se Expande Más Rápido

El análisis e informes de fuerza laboral representó el 29,42% de la participación del mercado de plataformas de inteligencia de fuerza laboral en 2025, lo que refleja la demanda continua de paneles de plantilla, seguimiento de rotación y análisis de autoservicio para gerentes en entornos de recursos humanos complejos. Este segmento sigue siendo el ancla del mercado de plataformas de inteligencia de fuerza laboral porque a menudo es la primera categoría que adoptan las empresas antes de añadir capas de planificación, movilidad y desempeño. Muchas organizaciones aún necesitan mejor visibilidad en sistemas fragmentados, por lo que las herramientas de informes siguen siendo un punto de entrada práctico incluso cuando los compradores planean ampliar la funcionalidad más adelante. Al mismo tiempo, se proyecta que la movilidad del talento e inteligencia de habilidades avance a una CAGR del 20,18% hasta 2031, convirtiéndola en el segmento funcional de más rápido crecimiento en el mercado de plataformas de inteligencia de fuerza laboral. Ese crecimiento más rápido muestra que los empleadores quieren cada vez más herramientas que puedan mapear y actuar sobre la capacidad de la fuerza laboral en tiempo real en lugar de depender únicamente de informes históricos.

Skills-base informa que las organizaciones que utilizan activamente datos de habilidades verificados a escala mantienen un promedio de 89 habilidades por rol, logran una cobertura mediana de evaluación de la fuerza laboral del 82% y actualizan los datos de habilidades en un ciclo mediano de 6 meses.[3]Skills-base, "Habilidades en Práctica 2026: Evidencia para la Transformación Basada en Habilidades," Skills-base, skills-base.com Esos puntos de referencia ayudan a explicar por qué la industria de plataformas de inteligencia de fuerza laboral está avanzando hacia motores de habilidades más ricos y alejándose de las bases de datos de perfiles estáticos. La planificación y el pronóstico de la fuerza laboral también están ganando peso porque los empleadores necesitan escenarios que incluyan tanto la plantilla como los agentes de IA dentro del mismo modelo de fuerza laboral. El lanzamiento en mayo de 2026 de Workforce Readiness por parte de Eightfold AI, que brinda a los CHRO visibilidad en tiempo real sobre la adopción de herramientas de IA por parte de los empleados y la productividad, muestra cómo los proveedores están ampliando la funcionalidad hacia nuevas categorías de inteligencia.

Por Tamaño de Organización: La Escala Empresarial Ancla la Demanda Mientras las PYMEs se Ponen al Día

Las grandes empresas representaron el 67,96% del tamaño del mercado de plataformas de inteligencia de fuerza laboral en 2025, respaldadas por modelos operativos complejos, mayores presupuestos de tecnología de recursos humanos y una mayor presión para conectar los datos laborales con la planificación financiera. En el mercado de plataformas de inteligencia de fuerza laboral, estos compradores a menudo necesitan plataformas que puedan procesar poblaciones de empleados muy grandes en múltiples países, motores de nómina y sistemas de registro. Ese requisito reduce el grupo de proveedores viables y favorece a los que tienen capacidad de integración profunda, controles de seguridad maduros y registros de implementación probados en entornos empresariales complejos. Las grandes organizaciones también tienden a tener un patrocinio ejecutivo más sólido porque la discusión incluye cada vez más la asignación de capital, la reestructuración y la planificación de la productividad en lugar de solo la administración de la fuerza laboral. Esto hace que la demanda empresarial sea más duradera incluso cuando los ciclos de compra se vuelven más estrictos.

Se proyecta que las PYMEs se expandan a una CAGR del 18,44% hasta 2031, lo que las convierte en el segmento de tamaño de organización de más rápido crecimiento en el mercado de plataformas de inteligencia de fuerza laboral. HR Partner informa en 2026 que el 41% de los profesionales de recursos humanos de pequeñas empresas en Australia, el Reino Unido y los Estados Unidos identificaron los informes y análisis de recursos humanos como el área donde la IA tendría el mayor impacto. El lanzamiento en mayo de 2026 de QuickBooks Workforce por parte de Intuit, construido sobre la infraestructura de nómina que atiende a 18 millones de trabajadores en los Estados Unidos y ampliado a través de la tecnología GoCo, también muestra que los proveedores de software horizontal están empaquetando la inteligencia de fuerza laboral en pilas de operaciones más amplias para PYMEs. Los proveedores que atienden a este segmento se están diferenciando menos en la amplitud de funciones profundas y más en períodos de implementación cortos, empaquetado más simple y precios basados en el consumo. Eso está ampliando gradualmente el acceso al mercado de plataformas de inteligencia de fuerza laboral más allá de las grandes organizaciones que dieron forma a la categoría en su fase inicial.

Por Industria de Usuario Final: TI y Telecomunicaciones Lidera Mientras la Atención Médica Avanza Más Rápido

TI y telecomunicaciones representó el 23,68% de los ingresos de plataformas de inteligencia de fuerza laboral en 2025, lo que le dio al sector la posición vertical líder en el mercado de plataformas de inteligencia de fuerza laboral. La fuerte participación del sector refleja una alta rotación de empleados, una rápida obsolescencia de habilidades y una mejor infraestructura de datos que muchas otras industrias, lo que reduce el trabajo necesario para lanzar nuevos programas de análisis. También brinda a los proveedores una ruta más clara hacia las cuentas empresariales porque muchos empleadores de TI y telecomunicaciones ya operan entornos maduros de HRIS y colaboración que admiten una inferencia y generación de informes de habilidades más enriquecidas. Esto convierte al sector en un adoptante temprano natural de plataformas que conectan la visibilidad laboral interna con la redistribución de la fuerza laboral y las necesidades de capacidad futura. También explica por qué muchos ejemplos de productos de proveedores e historias de clientes continúan centrándose en empleadores digitales e intensivos en tecnología.

Se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 18,82% hasta 2031, convirtiéndola en el sector vertical de más rápido movimiento en el mercado de plataformas de inteligencia de fuerza laboral. La Oficina de Estadísticas Laborales de los Estados Unidos continúa mostrando un crecimiento significativo de la demanda de enfermeras registradas hasta principios de la década de 2030, lo que refuerza la presión de dotación de personal detrás de la demanda en atención médica. Symplr afirma que Smart Square, reconocido como el Mejor en KLAS para Programación tanto en 2025 como en 2026, puede pronosticar el volumen de pacientes con hasta 120 días de anticipación con una precisión del 96%, lo que muestra el valor de la planificación de fuerza laboral altamente especializada en entornos clínicos. La demanda en atención médica también está respaldada por las expectativas de cumplimiento laboral, incluidos los estándares de dotación de personal y las necesidades de informes que los paneles de control convencionales no pueden satisfacer. Más allá de la atención médica, el mercado de plataformas de inteligencia de fuerza laboral también está atrayendo un interés más amplio de organizaciones de BFSI, manufactura, comercio minorista y comercio electrónico, y gobierno y sector público a medida que el rediseño de roles liderado por IA cambia los requisitos de la fuerza laboral en cada uno de esos entornos.

Análisis Geográfico

América del Norte representó el 40,74% de la participación global del mercado de plataformas de inteligencia de fuerza laboral en 2025, convirtiéndola en el mayor contribuyente regional. El mercado de plataformas de inteligencia de fuerza laboral es más fuerte en esta región porque las grandes empresas ya operan parques tecnológicos de recursos humanos maduros y tienen prácticas más establecidas para vincular las decisiones sobre la fuerza laboral con el desempeño financiero. Los Estados Unidos sigue siendo el principal centro de demanda, respaldado por las expectativas de divulgación de empresas públicas sobre recursos de capital humano y por una mayor copatrocinio CHRO-CFO del gasto en tecnología de fuerza laboral. Canadá añade un centro secundario de demanda, con Vancouver destacándose como una base importante para la innovación en análisis de personas a través de empresas como Visier. En el mercado de plataformas de inteligencia de fuerza laboral, esa combinación de madurez del comprador, presencia de proveedores y mayor alcance de contratos continúa respaldando la posición líder de América del Norte.

Europa opera bajo un modelo más orientado al cumplimiento en el mercado de plataformas de inteligencia de fuerza laboral. La Directiva de Informes de Sostenibilidad Corporativa ha aumentado la necesidad de divulgación estructurada sobre la composición de la fuerza laboral, el desarrollo de habilidades y la equidad salarial, lo que respalda la inversión en plataformas que puedan formalizar esos flujos de datos. Al mismo tiempo, las obligaciones de consulta con los comités de empresa en Alemania, Francia, Bélgica y los Países Bajos pueden ralentizar las implementaciones porque los representantes de los empleados pueden necesitar revisar los sistemas antes de su activación. La orientación laboral 2026 de Eversheds Sutherland también muestra por qué los compradores en esta región siguen siendo cautelosos, ya que los sistemas de IA utilizados en entornos laborales pueden desencadenar obligaciones de alto riesgo bajo la Ley de IA de la UE. Los países nórdicos y el Reino Unido siguen siendo submercados relativamente más dinámicos porque las prácticas de análisis de recursos humanos empresariales son más maduras y los procesos de gobernanza de datos están más establecidos que en algunas partes de la Europa continental.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 19,64% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de plataformas de inteligencia de fuerza laboral. El crecimiento está siendo respaldado por programas de IA respaldados por el gobierno, la expansión de los Centros de Capacidad Global y el hecho de que muchas organizaciones están pasando directamente a arquitecturas lideradas por la nube en lugar de mantener pilas de recursos humanos más antiguas. India se destaca como un mercado de alta velocidad donde la IA generativa ya se está aplicando a la planificación de la fuerza laboral, la predicción de rotación y la inferencia de habilidades en entornos de servicios de TI y servicios financieros. Japón sigue siendo un importante mercado regional de SaaS, mientras que Australia y Corea del Sur funcionan como mercados secundarios maduros con sólidas necesidades de digitalización y cumplimiento. WTW también informa que la IA está ayudando a los equipos de recursos humanos de Asia-Pacífico a construir una fuente unificada de verdad para puestos, niveles y habilidades, lo que respalda tanto la gobernanza salarial como la movilidad interna dentro del mismo modelo operativo. América del Sur, Oriente Medio y África siguen siendo regiones en etapas más tempranas para el mercado de plataformas de inteligencia de fuerza laboral, con la adopción concentrada en subsidiarias multinacionales, grandes instituciones financieras y empleadores vinculados al gobierno. Brasil y Sudáfrica anclan la demanda regional, mientras que Arabia Saudita y los Emiratos Árabes Unidos se destacan porque los mandatos de nacionalización de la fuerza laboral requieren un seguimiento auditable de la composición de la fuerza laboral frente a los objetivos de política.

Panorama Competitivo

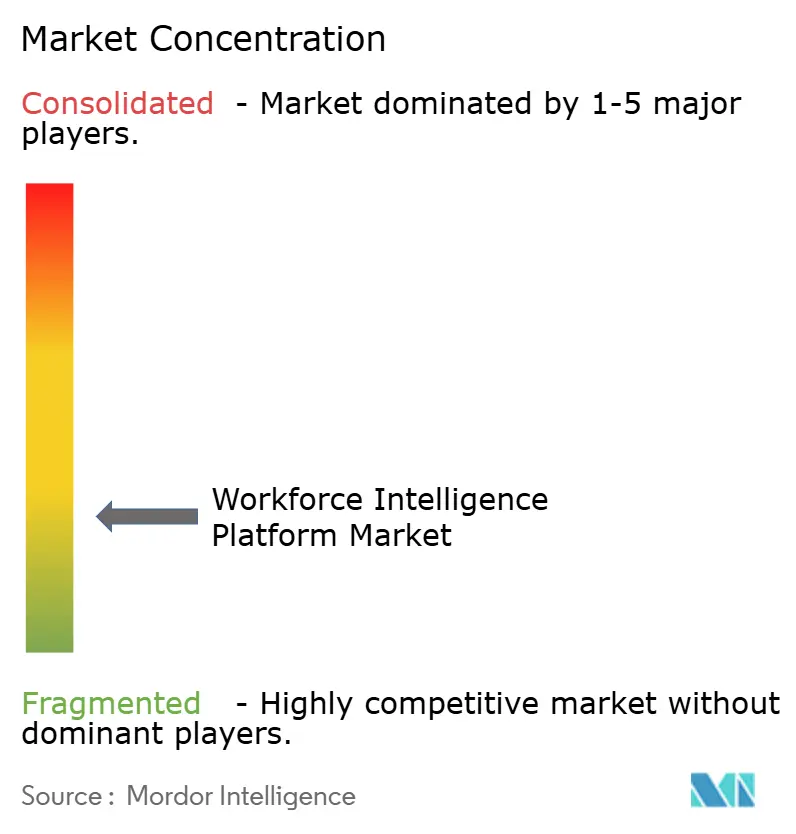

El mercado de plataformas de inteligencia de fuerza laboral está moderadamente fragmentado, sin que ninguna empresa controle la categoría en todas las funciones principales. Plataformas amplias como Visier y Eightfold AI compiten con especialistas de nivel medio, incluidos Gloat, ChartHop y Beamery, mientras que proveedores especializados como TechWolf, Syndio y Crunchr siguen siendo relevantes a través de casos de uso más acotados pero diferenciados. Los grandes proveedores de suites de Gestión del Capital Humano (HCM) también influyen en el mercado de plataformas de inteligencia de fuerza laboral al ampliar los análisis nativos dentro de los contratos de software empresarial existentes, lo que les da acceso al presupuesto incluso cuando el uso independiente sigue siendo limitado. Esta configuración competitiva mantiene el mercado abierto, pero también eleva el listón para la diferenciación porque los compradores pueden comparar la precisión especializada con la conveniencia de la suite en casi cada negociación.

Un patrón claro en el mercado de plataformas de inteligencia de fuerza laboral es la expansión desde un caso de uso especialista original hacia un rol de plataforma más amplio. Gloat, que ayudó a definir la categoría del mercado interno de talento, ahora posiciona su Motor de Contexto de Fuerza Laboral Loomra como una capa de IA semántica independiente del proveedor por encima de los sistemas de recursos humanos existentes, y en abril de 2026, llevó esa capacidad a Microsoft 365 Copilot y Microsoft Teams. Eightfold AI realizó un movimiento similar en mayo de 2026 cuando lanzó TalentForge e introdujo Workforce Readiness, impulsando su marca más hacia la infraestructura de IA y la inteligencia gobernada en lugar de solo aplicaciones de recursos humanos empaquetadas.[4]Eightfold AI, "Eightfold Inaugura la Edad de Oro del Software de Recursos Humanos con el Lanzamiento de TalentForge," Eightfold AI, eightfold.ai Lattice también aceleró en esta dirección a través de su adquisición de Mandala Technology en marzo de 2026, que añadió coaching nativo de IA a su estrategia de Personas + IA. Estos movimientos muestran que los proveedores están tratando de profundizar la relevancia diaria y ampliar la participación en la cartera en lugar de mantenerse vinculados a un único flujo de trabajo.

Otro tema competitivo en el mercado de plataformas de inteligencia de fuerza laboral es el impulso por colocar datos de fuerza laboral gobernados dentro de los entornos de IA que los empleados ya utilizan. Visier destacó este camino en abril de 2026 a través de una conexión MCP con Glean y una integración de Amazon Quick con su agente Vee, ambas orientadas a hacer emerger la inteligencia de fuerza laboral a través del acceso en lenguaje natural dentro de flujos de trabajo empresariales más amplios. Eso importa porque el compromiso sostenido en el mercado de plataformas de inteligencia de fuerza laboral históricamente se ha debilitado cuando los usuarios tenían que abrir una aplicación especialista separada para cada consulta. Los proveedores europeos más pequeños también están ganando espacio al enfatizar la arquitectura nativa de GDPR y la sólida integración de sistemas regionales, especialmente en mercados donde las plataformas con sede en los Estados Unidos enfrentan un escrutinio de cumplimiento adicional. El campo todavía ofrece espacio en blanco donde pocos proveedores pueden vincular los escenarios de fuerza laboral directamente con los efectos en el estado de resultados y el balance general en tiempo real, lo que mantiene la carrera competitiva abierta incluso a medida que el mercado se vuelve más concurrido.

Líderes de la Industria de Plataformas de Inteligencia de Fuerza Laboral

Visier, Inc.

Eightfold AI, Inc.

Phenom People, Inc.

One Model, Inc.

OrgVue Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Eightfold AI lanzó TalentForge en Cultivate 2026, una nueva plataforma que permite a las empresas construir aplicaciones de recursos humanos personalizadas sobre la base de inteligencia de talento de Eightfold. El lanzamiento introdujo simultáneamente Workforce Readiness, que proporciona a los CHRO visibilidad en tiempo real sobre la adopción de herramientas de IA por parte de los empleados y la productividad, y una Entrevista 360 para Entrevistador de IA, disponible en un marco certificado SOC 2 e ISO 42001 con registros de auditoría completos y explicabilidad de puntuaciones, marcando un cambio estratégico de proveedor de aplicaciones a proveedor de infraestructura de IA.

- Abril 2026: Phenom adquirió Plum, añadiendo validación psicométrica y conductual a su plataforma de inteligencia de talento. La adquisición siguió a la adquisición de Be Applied por parte de Phenom en febrero de 2026, consolidando la evaluación cognitiva, situacional y conductual en una única plataforma agéntica, posicionando a Phenom como el único sistema de extremo a extremo que valida tanto la capacidad del candidato como los predictores conductuales del desempeño a lo largo de todo el ciclo de vida del talento.

- Abril 2026: Gloat lanzó sus capacidades de Recursos Humanos Agénticos dentro de Microsoft 365 Copilot y Microsoft Teams, poniendo el Agente Copilot de Gloat a disposición a través de la Tienda y el Mercado de Agentes de Microsoft. Impulsada por el Motor de Contexto de Fuerza Laboral Loomra, la integración permite recomendaciones de redistribución de talento, orientación para el desarrollo profesional y búsqueda interna dentro de los flujos de trabajo diarios de los entornos de Microsoft 365, llevando la inteligencia de fuerza laboral directamente al flujo de trabajo por primera vez a escala empresarial.

- Marzo 2026: Lattice adquirió Mandala Technology, añadiendo capacidades de coaching nativo de IA y posicionando el producto combinado como la primera plataforma de inteligencia de personas nativa de IA de la industria. La adquisición aceleró la estrategia de Personas + IA de Lattice, que incluye revisiones de desempeño integradas con IA y herramientas de calibración ampliadas en su lanzamiento de producto de Primavera/Verano 2026.

Alcance del Informe del Mercado Global de Plataformas de Inteligencia de Fuerza Laboral

El mercado de plataformas de inteligencia de fuerza laboral se refiere a plataformas de software y soluciones analíticas integradas que aprovechan la inteligencia artificial, el aprendizaje automático, el análisis predictivo, la inteligencia de grafos y el modelado de datos de fuerza laboral para ayudar a las organizaciones a optimizar la planificación de la fuerza laboral, la movilidad del talento, el desempeño de los empleados, la inteligencia de habilidades, el diseño organizacional y la toma de decisiones estratégicas sobre la fuerza laboral.

El Informe del Mercado de Plataformas de Inteligencia de Fuerza Laboral está Segmentado por Modelo de Implementación (Nube y Local), Funcionalidad (Análisis e Informes de Fuerza Laboral, Movilidad del Talento e Inteligencia de Habilidades, Planificación y Pronóstico de Fuerza Laboral, Experiencia del Empleado e Inteligencia de Desempeño, y Otros Tipos de Funcionalidad), Tamaño de Organización (Grandes Empresas y PYMEs), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Atención Médica y Ciencias de la Vida, Manufactura, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Análisis e Informes de Fuerza Laboral |

| Movilidad del Talento e Inteligencia de Habilidades |

| Planificación y Pronóstico de Fuerza Laboral |

| Experiencia del Empleado e Inteligencia de Desempeño |

| Otros Tipos de Funcionalidad |

| Grandes Empresas |

| PYMEs |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Modelo de Implementación | Nube | |

| Local | ||

| Por Funcionalidad | Análisis e Informes de Fuerza Laboral | |

| Movilidad del Talento e Inteligencia de Habilidades | ||

| Planificación y Pronóstico de Fuerza Laboral | ||

| Experiencia del Empleado e Inteligencia de Desempeño | ||

| Otros Tipos de Funcionalidad | ||

| Por Tamaño de Organización | Grandes Empresas | |

| PYMEs | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Atención Médica y Ciencias de la Vida | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de plataformas de inteligencia de fuerza laboral?

El mercado de plataformas de inteligencia de fuerza laboral se sitúa en USD 1,72 mil millones en 2026 y se proyecta que alcance USD 3,86 mil millones en 2031, creciendo a una CAGR del 17,56% durante 2026-2031.

¿Qué modelo de implementación lidera la adopción de plataformas de inteligencia de fuerza laboral?

La nube lidera la adopción, con el 69,84% de los ingresos en 2025, respaldada por actualizaciones más rápidas, una gestión de integración más sencilla y menor fricción de infraestructura para los compradores.

¿Qué funcionalidad está creciendo más rápido en las plataformas de inteligencia de fuerza laboral?

La movilidad del talento e inteligencia de habilidades es la funcionalidad de más rápido crecimiento, con una CAGR proyectada del 20,18% hasta 2031, mientras que el análisis e informes de fuerza laboral se mantuvo como el segmento más grande en 2025.

¿Por qué los equipos de finanzas se están involucrando más en las decisiones de compra de plataformas?

Los compradores están vinculando cada vez más las herramientas de fuerza laboral con los ahorros en contratación interna, la planificación de capacidad y el desempeño empresarial. Una mejor economía de movilidad interna y una mayor visibilidad del ROI están incorporando a los equipos del CFO en la adquisición.

¿Qué región se está expandiendo más rápido en plataformas de inteligencia de fuerza laboral?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 19,64% hasta 2031, respaldada por programas de IA, el crecimiento de los Centros de Capacidad Global y los patrones de implementación con enfoque en la nube.

¿Qué sector de usuario final ofrece la mayor oportunidad de crecimiento a corto plazo?

La atención médica y las ciencias de la vida ofrece las mejores perspectivas de crecimiento, con una CAGR del 18,82% hasta 2031, impulsada por la escasez de personal, las necesidades de cumplimiento y la demanda de programación predictiva de la fuerza laboral.

Última actualización de la página el: