Tamaño y Cuota del Mercado de Gestión de Residuos de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos de Singapur por Mordor Intelligence

Se espera que el Mercado de Gestión de Residuos de Singapur crezca de USD 1,34 mil millones en 2025 a USD 1,4 mil millones en 2026 y se prevé que alcance USD 1,73 mil millones en 2031 a una CAGR del 4,35% durante el período 2026-2031. Esta expansión sostenida refleja el giro de Singapur hacia prácticas de economía circular que priorizan la recuperación de materiales sobre la eliminación. La escasa disponibilidad de suelo refuerza la inversión en activos de residuos en energía (RaE), mientras que la Ley de Sostenibilidad de Recursos (LSR) y el Plan Maestro de Cero Residuos crean una demanda obligatoria de capacidad de reciclaje en las cadenas de residuos alimentarios, de embalaje y electrónicos. Los operadores privados ganan terreno a medida que los organismos públicos externalizan servicios especializados, y las ambiciones nacionales en materia de hidrógeno sustentan la investigación sobre combustibles derivados de residuos. El aumento de los costes operativos —combustible, mano de obra e impuestos al carbono— está empujando al mercado hacia la automatización, la optimización de rutas basada en datos y los complejos de procesamiento integrado[1]Agencia Nacional del Medio Ambiente, "Estadísticas de Residuos y Reciclaje General," nea.gov.sg.

Conclusiones Clave del Informe

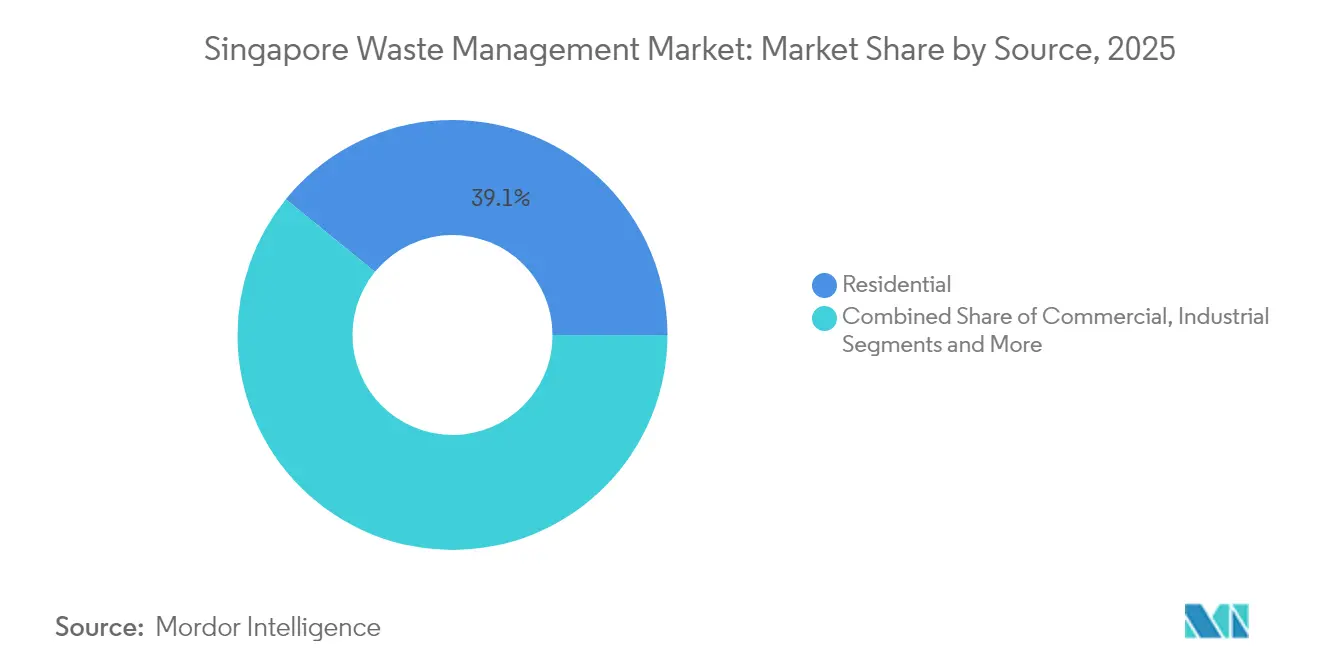

- Por fuente, los residuos residenciales retuvieron el 39,12% de la cuota del mercado de gestión de residuos de Singapur en 2025; los residuos comerciales son la fuente de mayor crecimiento con una CAGR del 6,31% hasta 2031.

- Por tipo de servicio, la recolección, el transporte y la clasificación representaron el 47,15% de la cuota de ingresos en 2025, mientras que se prevé que el reciclaje y la recuperación de recursos avancen a una CAGR del 6,42% hasta 2031.

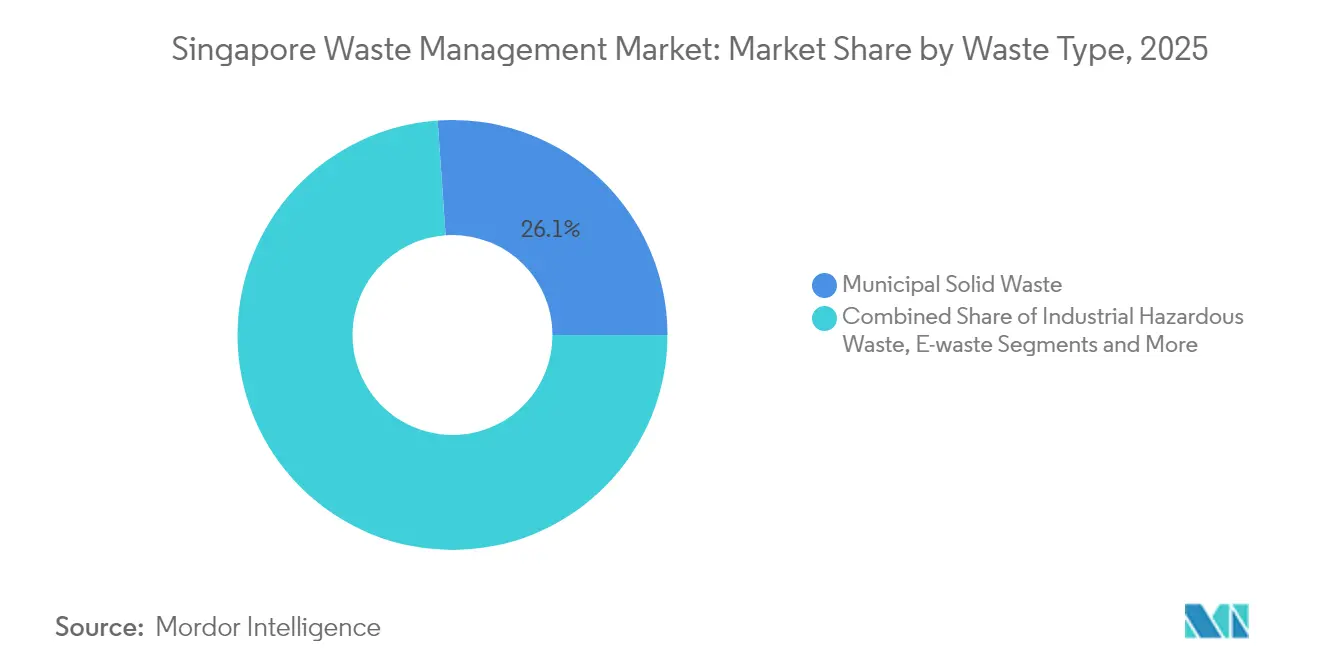

- Por tipo de residuo, los residuos sólidos municipales lideraron con una cuota del 26,10% del tamaño del mercado de gestión de residuos de Singapur en 2025, y se prevé que los residuos electrónicos se expandan a una CAGR del 5,32% hasta 2031.

- Por modelo de contrato, los acuerdos públicos representaron una cuota del 73,05% en 2025; se proyecta que los contratos privados crezcan a una CAGR del 5,04% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Residuos de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plan Maestro de Cero Residuos y mandatos de economía circular | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Capacidad limitada de vertederos que acelera la incineración y el reciclaje | +1.0% | Nacional | Largo plazo (≥ 4 años) |

| Regímenes obligatorios de Responsabilidad Ampliada del Productor | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Subvenciones de incentivos de la NEA que amplían la capacidad de reciclaje privado | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Impulso en el despliegue de sistemas neumáticos de transporte de residuos | +0.4% | Distritos urbanos | Corto plazo (≤ 2 años) |

| Proyectos piloto de residuos en hidrógeno de Tuas Nexus | +0.3% | Zona Industrial de Tuas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plan Maestro de Cero Residuos y Mandatos de Economía Circular

El Plan Maestro de Cero Residuos establece una tasa de reciclaje nacional obligatoria del 70% y ordena una reducción del 30% en los residuos destinados a vertederos para 2030, transformando la lógica de flujo de caja del mercado de gestión de residuos de Singapur. Tres flujos prioritarios —residuos electrónicos, residuos alimentarios y embalajes— generan conjuntamente más del 40% del total de residuos, por lo que el cumplimiento impulsa la demanda de equipos de clasificación, compostaje y reciclaje avanzado. La LSR hace obligatoria la segregación de residuos alimentarios para grandes instalaciones a partir de 2024, canalizando negocio hacia digestores in situ y bio-pulperizadores. Toda nueva construcción debe reservar espacio para dichos equipos, lo que garantiza proyectos en cartera para los proveedores de tecnología. La previsibilidad de los ingresos aumenta porque la aplicación de la norma incluye informes mensuales obligatorios y sanciones progresivas. Los operadores que ofrecen RaE integrado y recuperación de agua, tal como se ve en el concepto Tuas Nexus, se encuentran en el punto óptimo desde el punto de vista regulatorio[2]Agencia Nacional del Medio Ambiente, "Ley de Sostenibilidad de Recursos," nea.gov.sg.

Capacidad Limitada de Vertederos que Impulsa la Demanda de Incineración y Reciclaje

El Vertedero de Semakau podría alcanzar su límite de diseño en 2035, por lo que la república insular debe desviar los residuos o reducir su volumen. Cuatro plantas de RaE vaporizan actualmente 3,8 millones de toneladas anuales y suministran el 2% de la red eléctrica, mientras que la unidad TuasOne, puesta en servicio en 2021, procesa 3.600 toneladas por día y entrega 120 MW a la red. La próxima Instalación Integrada de Gestión de Residuos (IIGR) en Tuas Nexus podrá manejar 5.800 toneladas por día, convirtiéndose en el complejo de residuos individual más grande del mundo. Cada tonelada adicional incinerada libera terreno escaso, por lo que la certeza de suministro de materia prima respalda el apetito del sector privado por acuerdos de construcción-operación-transferencia a largo plazo.

Regímenes Obligatorios de Responsabilidad Ampliada del Productor

La Responsabilidad Ampliada del Productor (RAP) traslada ahora las tasas de eliminación de los contribuyentes a los fabricantes. Desde 2021, el plan de residuos electrónicos ha permitido que las Organizaciones de Responsabilidad del Productor autorizadas procesen 22.300 toneladas de dispositivos hasta septiembre de 2024, apuntalando nuevas rutas de recolección y plantas de tratamiento. Un programa de devolución de envases de bebidas entra en vigor en 2025 con un depósito de USD 0,07 que tiene como objetivo una tasa de retorno del 80%. La RAP para envases sigue en fases hasta 2025, obligando a los grandes usuarios a presentar planes de Reducción-Reutilización-Reciclaje. El enfoque asegura contratos de servicio a largo plazo para los recicladores, atrae financiamiento de proyectos para líneas de clasificación de plásticos, y anticipa un modelo de ingresos estable que favorecen los actores multinacionales. La adopción temprana de la RAP en Singapur también proporciona a las empresas locales un historial de referencia para la consultoría de exportación en todo el Sudeste Asiático.

Subvenciones de Incentivos de la NEA que Aceleran la Capacidad de Reciclaje del Sector Privado

Las subvenciones reducen las barreras financieras para los nuevos participantes. El Fondo 3R reembolsa hasta USD 0,74 millones (el 80% del valor del proyecto) para proyectos piloto novedosos de reducción de residuos, y el Fondo para Residuos Alimentarios subsidia digestores in situ hasta USD 74.000 por solicitante. Varias empresas emergentes de reciclaje químico dependen del programa Cerrando el Ciclo de los Residuos para demostrar la preparación tecnológica. Dado que la cofinanciación neutraliza el riesgo de primera pérdida, las pequeñas y medianas empresas pueden adentrarse en nichos como la clasificación óptica, la digestión anaerobia o la pirólisis de plásticos. Un ciclo de subvenciones competitivo también acorta el tiempo desde el prototipo de laboratorio hasta la planta comercial, incorporando la innovación a la corriente principal del mercado de gestión de residuos de Singapur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suelo para nuevas instalaciones | -0.9% | Nacional | Largo plazo (≥ 4 años) |

| Elevado gasto de capital en activos de tratamiento avanzado | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Aumento de costes operativos derivados de mano de obra, combustible e impuestos al carbono | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Precios volátiles de los reciclables en un mercado interno pequeño | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suelo para Nuevas Instalaciones

Los usos alternativos del suelo elevan los costes de oportunidad, y solo un puñado de parcelas industriales permanecen zonificadas para actividades odoríferas o potencialmente peligrosas. Los diseños en altura o subterráneos pueden reducir la huella superficial, pero incrementan el gasto de capital y la complejidad de operación y mantenimiento. Los operadores deben diseñar para mayor capacidad de procesamiento en el mismo espacio físico, lo que a su vez eleva el riesgo tecnológico y las primas de seguros. Los centros de reciclaje necesitan patios de almacenamiento para mercancías embaladas, pero el espacio asequible cerca de las zonas de recolección es escaso, lo que limita la entrada de nuevos actores.

Elevado Gasto de Capital en Activos de Tratamiento Avanzado

Las incineradoras modernas y los recicladores químicos cuestan cientos de millones de dólares en construirse, lo que reduce el campo a empresas con sólidos balances financieros o respaldo soberano. TuasOne superó los USD 740 millones para una línea de 3.600 toneladas por día, y la IIGR supera los USD 3.700 millones. Las empresas más pequeñas tienen dificultades para obtener ese nivel de deuda, y los prolongados procesos de obtención de permisos amplían los períodos de recuperación de la inversión. Las asociaciones público-privadas distribuyen el riesgo pero añaden complejidad y alargan los ciclos de licitación, ralentizando la adopción de innovaciones en el mercado de gestión de residuos de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Residuos Residenciales Dominan, los Residuos Comerciales Aceleran

Los flujos residenciales capturaron una cuota dominante del 39,12% del mercado de gestión de residuos de Singapur en 2025, dado que las urbanizaciones de la Junta de Vivienda y Desarrollo y los condominios generaron un tonelaje diario constante. Los residuos comerciales son el segmento de mayor crecimiento, expandiéndose a una CAGR del 6,31% impulsado por la segregación obligatoria de residuos alimentarios establecida por la LSR, los quioscos de devolución de dispositivos electrónicos y los requisitos de arrendamiento ecológico que obligan a los centros comerciales a presentar planes de reducción de residuos. La base residencial garantiza una demanda estable para las rutas de recolección del sector público, aunque los transportistas privados ya buscan captar hoteles y parques empresariales con esquemas de pago por generación que incluyen compostadores y sensores de nivel de contenedor en tiempo real.

El crecimiento en el segmento comercial también refleja una agresiva diversificación de servicios. Las cadenas de restaurantes han comenzado a instalar digestores de 2 toneladas por día procedentes de empresas emergentes locales como Westcom Bio-Chem, reduciendo los volúmenes de eliminación en origen. Las torres de oficinas adoptan compactadoras con tecnología Bluetooth para obtener datos que alimentan los paneles de informes de criterios ambientales, sociales y de gobernanza (ESG). Dado que estas innovaciones van más allá de la recolección tradicional en acera, los operadores aseguran contratos de mayor margen que sustentan el valor futuro del mercado de gestión de residuos de Singapur.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: La Recolección Domina los Ingresos, la Recuperación de Recursos Lidera el Crecimiento

La recolección, el transporte y la clasificación siguen representando el 47,15% de los ingresos de 2025, constituyendo la columna vertebral logística del mercado de gestión de residuos de Singapur. Los camiones realizan cortos trayectos urbanos hasta las estaciones de transferencia, respaldados por telemática que reduce los tiempos de inactividad. No obstante, el clúster de reciclaje y recuperación de recursos se encuentra en una trayectoria de CAGR del 6,42% hasta 2031. Un ejemplo es la planta de procesamiento de cenizas de fondo de REMEX, que recupera el 90% de los metales ferrosos de las cenizas de incineradora, monetizando un flujo que de otro modo se desperdiciaría.

Las mejoras tecnológicas elevan los márgenes en el reciclaje. La nueva planta de mejora de aceite de pirólisis de Shell transforma 50.000 toneladas de plásticos difíciles de reciclar en materia prima para craqueo en Pulau Bukom, lo que ilustra cómo la recuperación de recursos dominará el valor incremental en términos monetarios. Estos movimientos reposicionan a Singapur como un nodo regional para materiales circulares de alto valor, e integran el tamaño del mercado de gestión de residuos de Singapur en la cadena de suministro petroquímica.

Por Tipo de Residuo: Los Residuos Sólidos Municipales Lideran, los Residuos Electrónicos Ganan Impulso

Los residuos sólidos municipales retuvieron el 26,10% del volumen de 2025, otorgándoles la mayor participación en el mercado de gestión de residuos de Singapur. Los hogares suministran papel, plásticos y materia orgánica que fluyen hacia contenedores centralizados en el marco del Programa Nacional de Reciclaje. Los residuos electrónicos son el claro líder en crecimiento con una CAGR del 5,32%. La Responsabilidad Ampliada del Productor y las recogidas a domicilio de artículos voluminosos de Alba —a partir de 2025— añaden tonelajes predecibles. Los electrodomésticos y los periféricos informáticos ingresan ahora a líneas de desmontaje equipadas con brazos robóticos que recuperan cobre y metales preciosos.

Los grupos del sector señalan que los teléfonos inteligentes alcanzan más del 90% de recuperación de materiales una vez pre-clasificados manualmente, elevando el ingreso por tonelada por encima de USD 800. En contraste, los residuos municipales mezclados generan menos de USD 30 por tonelada tras la incineración. Esta divergencia en la densidad de valor subraya por qué los residuos electrónicos inclinarán gradualmente la composición de ingresos alejándose de los residuos a granel dentro del mercado de gestión de residuos de Singapur.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Contrato: Los Recolectores Públicos Siguen Dominando, los Contratos Privados Avanzan

Los contratos públicos, asignados a seis monopolios sectoriales mediante el proceso de licitación de la NEA, representaron el 73,05% de la cuota de mercado en 2025. Garantizan una calidad de servicio uniforme y una cobertura a escala de ciudad. Sin embargo, los acuerdos privados crecen a un 5,04% anual porque los polígonos industriales, los centros comerciales y los recintos de eventos pueden contratar a cualquier Recolector General de Residuos autorizado. Los menús de servicios privados incluyen trituradoras in situ, integración de básculas puente en sistemas ERP y paquetes de compensación de carbono.

El auge del sector privado beneficia a los nuevos participantes orientados a la tecnología que se diferencian mediante análisis de datos y trazabilidad. Por ejemplo, Blue Planet Environmental despliega contenedores con etiquetas RFID que alimentan paneles de información para las divulgaciones ESG corporativas. Combinadas con esquemas de subvenciones favorables, estas características aceleran la conversión de clientes y diluyen la concentración de la cuota del mercado de gestión de residuos de Singapur en manos de los operadores tradicionales.

Análisis Geográfico

La nación completa de Singapur funciona como un único mercado integrado, aunque los patrones espaciales de residuos reflejan los clusters de uso del suelo. Las zonas residenciales de gran altura en torno a Tampines y Punggol generan flujos domésticos predecibles que anclan la densidad de las rutas de recolección. Los cinturones industriales de Jurong y Tuas generan disolventes, subproductos y chatarra metálica que requieren permisos de transporte especializados. Los corredores turísticos del centro urbano empujan a los comerciantes hacia ciclos de recolección de siete días para gestionar los residuos alimentarios en zonas de elevada afluencia.

El corredor industrial de Tuas alberga plantas de RaE, tratamiento de cenizas y un nuevo piloto de hidrógeno, convirtiendo el oeste de la isla en un núcleo de procesamiento. Contar con activos clave en un mismo lugar reduce el transporte interno y permite compartir servicios como la captación de agua marina y la interconexión a la red eléctrica. Esa proximidad diferencia a Singapur de las naciones con grandes extensiones de territorio disponible y vincula el tamaño del mercado de gestión de residuos de Singapur de forma estrecha a un único centro logístico.

Las capacidades logísticas regionales crean potencial de exportación. El puerto gestiona 37 millones de TEU anuales, por lo que las rutas de retorno pueden transportar chatarra procesada a Indonesia o Vietnam, donde las fundiciones de metales pagan primas más elevadas. No obstante, los estrictos controles transfronterizos de residuos limitan las importaciones de residuos brutos, garantizando que los flujos domésticos permanezcan autónomos y trazables.

Panorama Competitivo

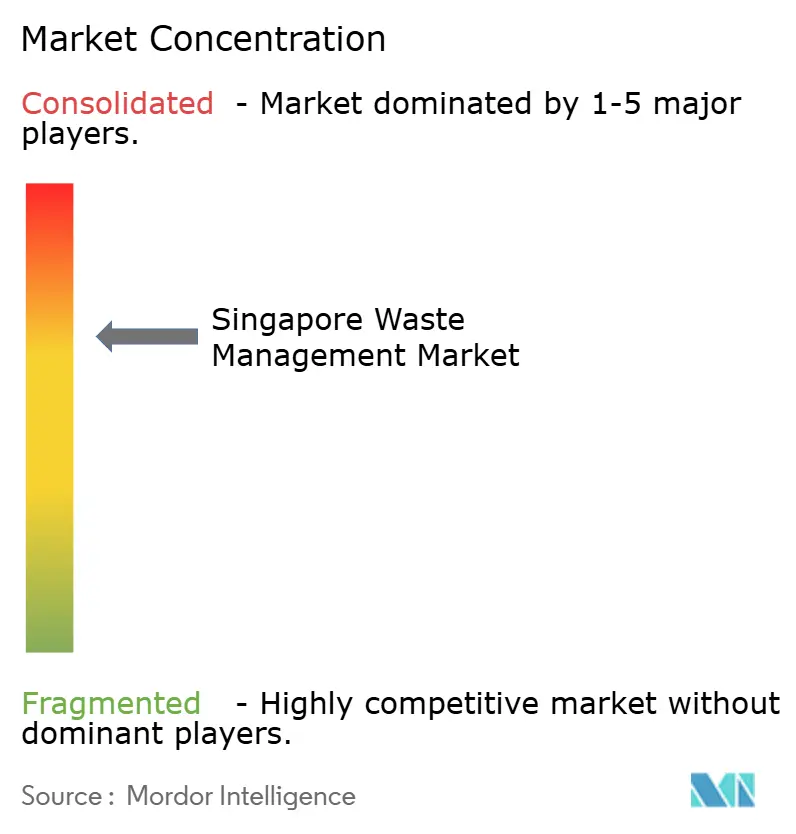

El sector presenta una concentración moderada. SembWaste, Veolia Singapore y ALBA W&H Smart City aseguran concesiones municipales plurianuales e invierten en líneas de clasificación automatizadas. SembWaste es copropietaria de activos de RaE que proporcionan ingresos de carga base; sin embargo, su empresa matriz planea un reenfoque estratégico en energías renovables, lo que apunta a posibles desinversiones que podrían alterar los patrones de propiedad. Veolia aplica su conocimiento especializado mundial en residuos peligrosos para ganar contratos petroquímicos en la Isla de Jurong.

Están surgiendo competidores orientados a la tecnología. Magorium convierte plásticos no reciclables en NEWBitumen de grado vial y cuadruplicó su producción a 8 toneladas por día en 2024. Westcom Bio-Chem instala digestores modulares en patios de comida. Blue Planet instala sistemas de visión artificial que clasifican reciclables por tipo de polímero a 4 toneladas por hora. Estos nichos abren carriles rentables sin colisionar directamente con los recolectores residenciales establecidos.

Los fabricantes de equipos originales extranjeros también desempeñan un papel importante. Mitsubishi Heavy Industries opera TuasOne bajo una concesión de construcción-propiedad-operación a 25 años, presentando paquetes de incineradoras llave en mano que incluyen sistemas de calidad del aire. Estos despliegues elevan el listón tecnológico, obligando a los actores locales más pequeños a aliarse con proveedores de equipos o arriesgarse a quedar obsoletos dentro del mercado de gestión de residuos de Singapur.

Líderes de la Industria de Gestión de Residuos de Singapur

SembWaste (Sembcorp)

Veolia Singapore

ALBA W&H Smart City

Colex Holdings Ltd.

800 Super Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sembcorp Industries inició una revisión estratégica que podría incluir su privatización, tras la venta de su división de residuos por USD 300 millones en 2024.

- Febrero de 2025: La NEA amplió el Programa para Hogares Climáticamente Responsables a vales de USD 296 para el 90% de los hogares, impulsando la demanda de electrodomésticos energéticamente eficientes que reducen los residuos.

- Agosto de 2024: Magorium amplió la producción de NEWBitumen a partir de plásticos no reciclables, desviando 8 toneladas de la incineración semanalmente.

- Julio de 2024: La NEA otorgó licencia a Beverage Container Return Scheme Ltd. para administrar el sistema nacional de depósito a partir de abril de 2026, con 1.000 puntos de devolución orientados a una recuperación del 80%.

Alcance del Informe del Mercado de Gestión de Residuos de Singapur

La gestión de residuos o eliminación de residuos incluye los procesos y acciones necesarios para gestionar los residuos desde su origen hasta su disposición final. Esto comprende la recolección, el transporte, el tratamiento y la eliminación de residuos, junto con el seguimiento y la regulación del proceso de gestión de residuos y las leyes, tecnologías y mecanismos económicos relacionados con los residuos.

El informe abarca un análisis de antecedentes completo del mercado de gestión de residuos de Singapur, que incluye una evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, una estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, así como la dinámica del mercado.

El mercado de gestión de residuos de Singapur está segmentado por tipo de residuo (residuos industriales, residuos sólidos municipales, residuos peligrosos, residuos electrónicos, residuos plásticos y residuos biomédicos) y por métodos de eliminación (recolección, vertederos, incineración y reciclaje). El informe ofrece el tamaño del mercado y las previsiones en valores (USD) para todos los segmentos mencionados anteriormente.

| Residencial |

| Comercial (comercio minorista, oficinas, etc.) |

| Industrial |

| Médico (Salud y Farmacéutico) |

| Construcción y Demolición |

| Otros (institucional, agrícola, etc.) |

| Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Residuos en Energía | |

| Otros (Tratamiento Químico, Compostaje, etc.) | |

| Otros (Consultoría, Auditoría y Capacitación, etc.) |

| Residuos Sólidos Municipales |

| Residuos Industriales Peligrosos |

| Residuos Electrónicos |

| Residuos Plásticos |

| Residuos Biomédicos |

| Residuos de Construcción y Demolición |

| Residuos Agrícolas |

| Otros Residuos Especializados (radiactivos, etc.) |

| Público |

| Privado |

| Por Fuente | Residencial | |

| Comercial (comercio minorista, oficinas, etc.) | ||

| Industrial | ||

| Médico (Salud y Farmacéutico) | ||

| Construcción y Demolición | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Eliminación / Tratamiento | Vertedero | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Residuos en Energía | ||

| Otros (Tratamiento Químico, Compostaje, etc.) | ||

| Otros (Consultoría, Auditoría y Capacitación, etc.) | ||

| Por Tipo de Residuo | Residuos Sólidos Municipales | |

| Residuos Industriales Peligrosos | ||

| Residuos Electrónicos | ||

| Residuos Plásticos | ||

| Residuos Biomédicos | ||

| Residuos de Construcción y Demolición | ||

| Residuos Agrícolas | ||

| Otros Residuos Especializados (radiactivos, etc.) | ||

| Por Modelo de Contrato | Público | |

| Privado | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de residuos de Singapur en 2026?

El mercado está valorado en USD 1,4 mil millones en 2026 y se proyecta que alcance USD 1,73 mil millones en 2031.

¿Cuál es el principal impulsor de crecimiento del sector de residuos de Singapur?

El Plan Maestro de Cero Residuos, que establece una tasa de reciclaje obligatoria del 70% y limita los volúmenes destinados a vertederos, es el principal catalizador.

¿Qué flujo de residuos crece más rápido?

Los residuos electrónicos son el flujo de mayor expansión, avanzando a una CAGR del 5,32% gracias a las normas de Responsabilidad Ampliada del Productor y a las recogidas gratuitas a domicilio.

¿Por qué son importantes las subvenciones en el mercado de residuos de Singapur?

Las subvenciones de la NEA reembolsan hasta el 80% de los costes del proyecto, lo que permite a las pymes adoptar tecnologías avanzadas de reciclaje y tratamiento con menor riesgo de capital.

¿Cómo transformará Tuas Nexus el sector?

Tuas Nexus integra sistemas de residuos, agua y energía, elevando la capacidad de procesamiento a 5.800 toneladas diarias y pilotando la producción de hidrógeno derivado de residuos.

¿A qué riesgos se enfrentan los operadores en los próximos dos años?

El aumento de los costes laborales, la escalada de los impuestos al carbono y los precios volátiles de los reciclables amenazan los márgenes, presionando a las empresas a automatizarse y diversificar sus fuentes de ingresos.

Última actualización de la página el: