Tamaño y Participación del Mercado de Gestión de Residuos Electrónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 83.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 128.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Electrónicos por Mordor Intelligence

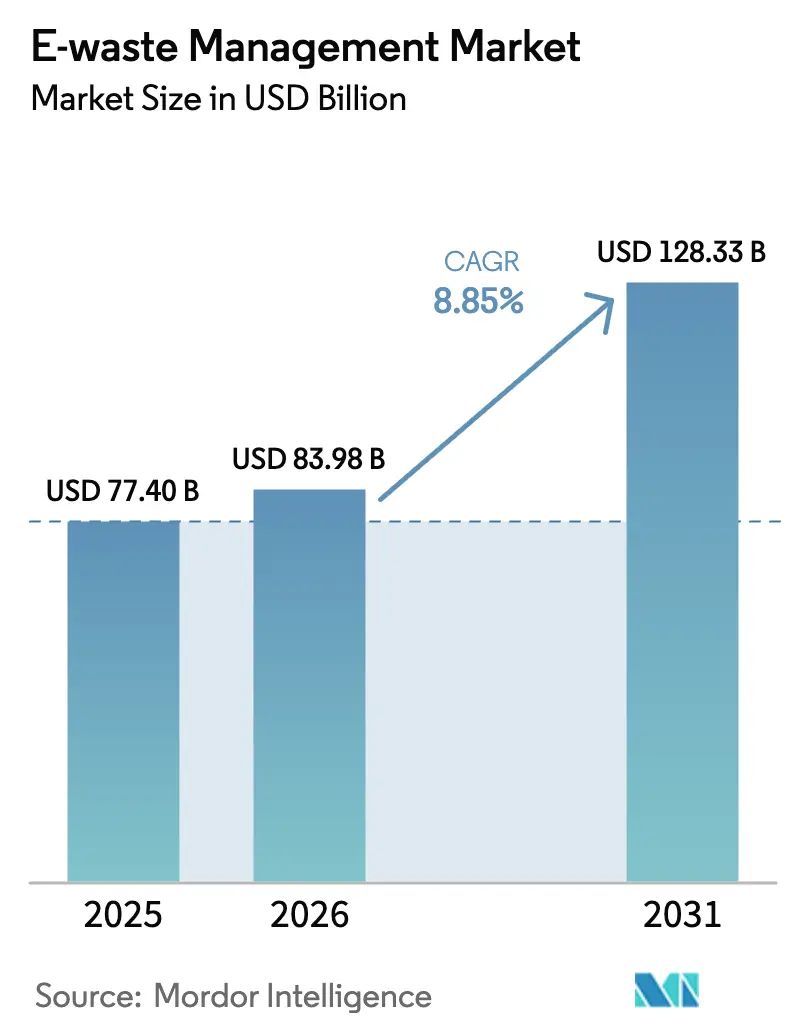

Se espera que el tamaño del Mercado de Gestión de Residuos Electrónicos crezca de USD 77,4 mil millones en 2025 a USD 83,98 mil millones en 2026 y se prevé que alcance USD 128,33 mil millones en 2031 a una CAGR del 8,85% durante 2026-2031. Las normas más estrictas de Consentimiento Previo Informado (CPI) bajo las enmiendas de 2025 al Convenio de Basilea, los mandatos formales de responsabilidad extendida del productor (REP) que establecen objetivos de reciclaje del 70–80% en la Unión Europea (UE), India y China, y más de USD 3 mil millones en subvenciones federales de EE. UU. para plantas de reciclaje de baterías están orientando conjuntamente los flujos de materiales desde patios informales hacia procesadores autorizados equipados con líneas hidrometalúrgicas y pirometalúrgicas. Los recicladores formales están escalando la robótica y los adhesivos de despegue bajo demanda para reducir los costos de desmontaje, mientras que los ciclos de actualización de centros de datos a hiperescala están liberando tarjetas de circuitos impresos de alta calidad ricas en metales preciosos en los mercados de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Los sólidos precios de las materias primas del cobre, el níquel y el litio sostienen la economía de la minería urbana, y las nuevas normas provinciales de devolución en China, Canadá y Brasil están ampliando el grupo de recolección legal, apoyando aún más el crecimiento del mercado de gestión de residuos electrónicos. La rivalidad competitiva se intensifica a medida que refinadores de metales como Umicore y Aurubis se integran hacia arriba en la recolección y clasificación para asegurar la certeza del suministro de materia prima.[1]Programa de las Naciones Unidas para el Medio Ambiente (PNUMA). "Enmiendas al Convenio de Basilea sobre Residuos Electrónicos." Consultado en marzo de 2026. https://www.unep.org.

Conclusiones Clave del Informe

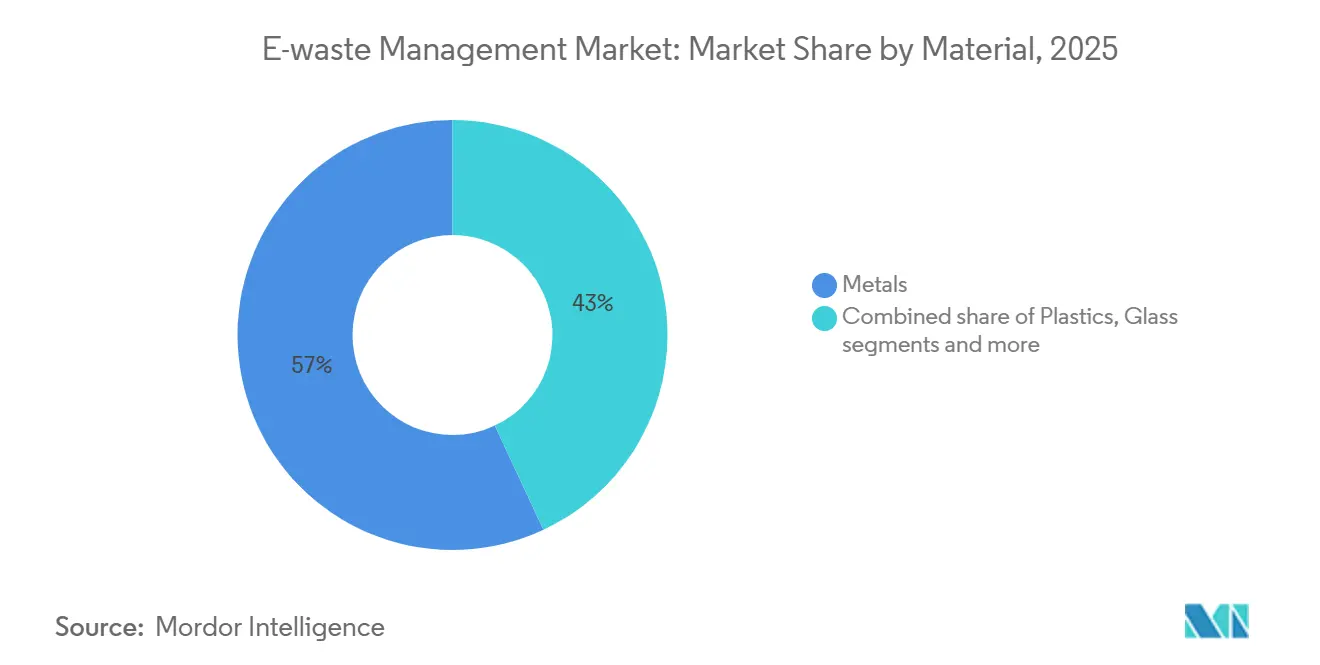

- Por material, los metales lideraron con el 56,96% de la participación del mercado de gestión de residuos electrónicos en 2025. Los metales avanzan a la CAGR más rápida del 10,45% hasta 2031.

- Por fuente, la electrónica de consumo representó el 37,75% de la participación en ingresos del tamaño del mercado de gestión de residuos electrónicos en 2025. Las baterías de vehículos eléctricos son el segmento de fuente de más rápido crecimiento con una CAGR del 12,35% hasta 2031.

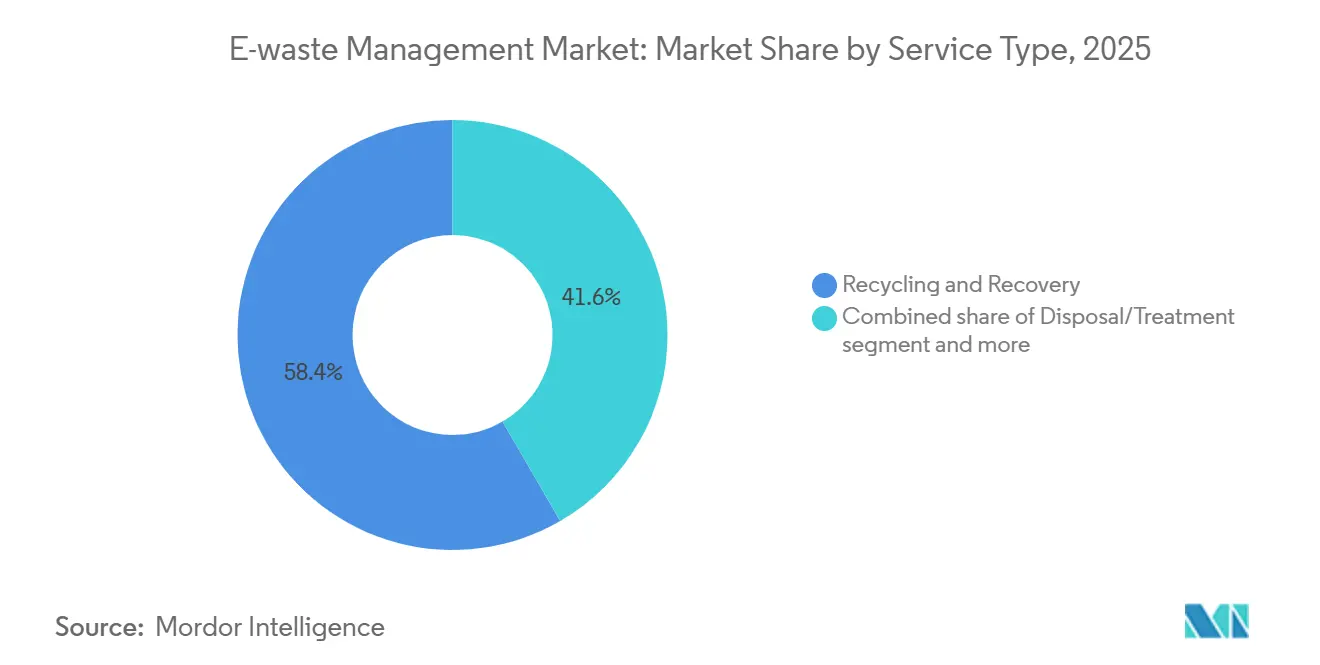

- Por tipo de servicio, los servicios de reciclaje y recuperación capturaron el 58,35% de los ingresos de 2025 en la participación del mercado de gestión de residuos electrónicos en 2025. El Proceso Hidrometalúrgico está configurado para expandirse a una CAGR del 10,4% hasta 2031.

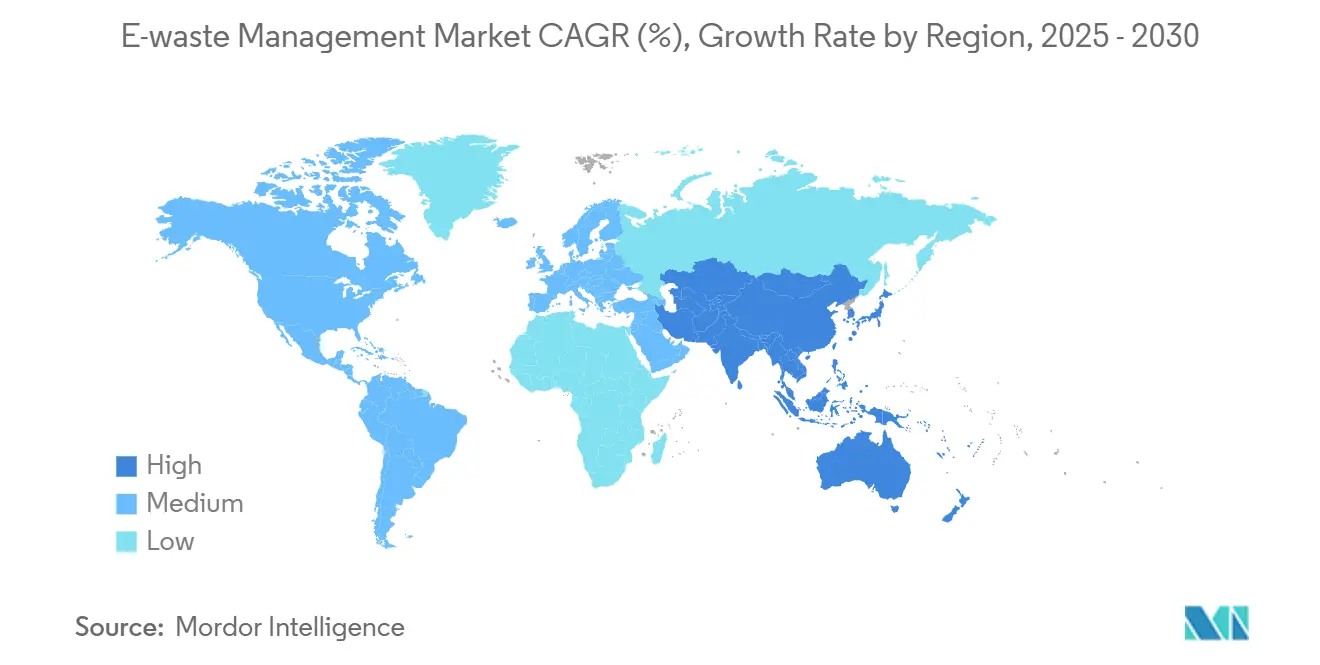

- Por geografía, Asia-Pacífico representó el 44,45% de la participación en ingresos del tamaño del mercado de gestión de residuos electrónicos en 2025 y está configurado para expandirse a una CAGR del 9,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos Electrónicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos Obligatorios de Reciclaje REP del 70–80% y Comercio de Certificados en Tiempo Real en la UE, India, China | 2.1% | UE, India, China; efectos secundarios en ASEAN y América Latina | Mediano plazo (2-4 años) |

| Enmiendas al Convenio de Basilea sobre Residuos Electrónicos de 2025 que Exigen Consentimiento Previo Informado a Nivel Global | 1.8% | Global, con aplicación estricta en la UE, América del Norte y determinadas jurisdicciones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Oleadas de Financiamiento de la IIJA y la BIL de EE. UU. que Impulsan una Capacidad de Reciclaje de Baterías de más de USD 3 mil millones | 1.5% | América del Norte, con beneficios secundarios en cadenas de suministro aliadas (Japón, Corea del Sur, Australia) | Corto plazo (≤ 2 años) |

| Adhesivos de Despegue bajo Demanda y Estándares de Diseño Modular que Reducen los Costos de Desmontaje | 1.2% | Global, con adopción temprana en la UE y América del Norte impulsada por la legislación de derecho a reparación | Largo plazo (≥ 4 años) |

| Borradores de Revisión de la Directiva RAEE de la UE que Introducen Objetivos de Recuperación Centrados en MRC y Flujo Separado de Paneles Fotovoltaicos | 1.0% | UE, con posible replicación en el Reino Unido, Suiza y Noruega | Mediano plazo (2-4 años) |

| Desmantelamiento de Servidores de Centros de Datos para Cargas de Trabajo de IA que Liberan Chatarra Electrónica de Alta Calidad en la OCDE | 0.9% | América del Norte, Europa Occidental, centros selectos de Asia-Pacífico (Singapur, Tokio, Sídney) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Obligatorios de Reciclaje REP del 70–80% y Comercio de Certificados en Tiempo Real en la UE, India, China

La Directiva de Residuos de Aparatos Eléctricos y Electrónicos (RAEE) de la UE, las Normas de Gestión de Residuos Electrónicos 2022 de India y el esquema de subsidios de China ahora obligan a los productores a cumplir ratios de recolección del 70–80% en peso. Los portales digitales en tiempo real en Bruselas, Nueva Delhi y Pekín permiten a los fabricantes comprar certificados electrónicos de los recicladores, convirtiendo el cumplimiento en un activo negociable e inyectando liquidez en el mercado de gestión de residuos electrónicos. El portal de India registró 1.200 Organizaciones de Responsabilidad del Productor (ORP) en mayo de 2024, reduciendo los costos de papeleo entre un 20 y un 30% e impulsando mayores recolecciones formales. China desembolsó USD 390 millones en 2025 a desmanteladores autorizados, aumentando el rendimiento y reduciendo el tonelaje informal. Las políticas combinadas aceleran el gasto de capital en plantas automatizadas y estimulan las cadenas de suministro de materiales secundarios.[2]Comisión Europea, "Evaluación de la Directiva RAEE 2025," europeancommission.europa.eu

Enmiendas al Convenio de Basilea sobre Residuos Electrónicos de 2025 que Exigen Consentimiento Previo Informado a Nivel Global

Las revisiones del Convenio de Basilea de enero de 2025 recategorizan la chatarra electrónica bajo los códigos de residuos peligrosos (A1181) y no peligrosos (Y49), obligando a los exportadores a obtener autorización escrita antes del envío. Los flujos transfronterizos globales cayeron un 12% en el primer semestre de 2025 en comparación con 2024, ya que el papeleo de cumplimiento extendió el tránsito entre 4 y 8 semanas y elevó las facturas de flete entre un 15 y un 25%. Los procesadores autorizados en la UE y América del Norte obtuvieron materia prima que anteriormente se filtraba hacia centros informales, elevando las tasas de rendimiento y apoyando el mercado de gestión de residuos electrónicos. Los intermediarios más pequeños abandonaron el comercio debido a la carga administrativa, lo que impulsó la consolidación entre los grandes proveedores de logística. A mediano plazo, se espera que la norma consolide las cadenas de suministro formales al tiempo que reduce la ventaja de costos de los operadores no regulados.

Oleadas de Financiamiento de la IIJA y la BIL de EE. UU. que Impulsan una Capacidad de Reciclaje de Baterías de USD 3 mil millones

El Departamento de Energía de los Estados Unidos (DOE) comprometió USD 3 mil millones de fondos de la Ley de Inversión en Infraestructura y Empleos (IIJA) y la Ley de Infraestructura Bipartidista (BIL) para el procesamiento doméstico de materiales de baterías. Tres rondas de subvenciones entre 2022 y 2024 entregaron USD 335 millones a proyectos liderados por Redwood Materials, Ascend Elements y American Battery Technology, cubriendo trituración, refinación hidrometalúrgica y síntesis de precursores de cátodos. El complejo de Nevada de Redwood, valorado en USD 3,5 mil millones, entró en operación en febrero de 2025, con capacidad para tratar 100 GWh de celdas de iones de litio usadas cada año. La nueva capacidad acorta los recorridos de logística inversa, reduce las huellas de carbono y garantiza la seguridad de los minerales críticos. A medida que las plantas aumentan su producción, la participación de la hidrometalurgia en el mercado de gestión de residuos electrónicos está configurada para ampliarse.

Adhesivos de Despegue bajo Demanda y Estándares de Diseño Modular que Reducen los Costos de Desmontaje

Los adhesivos que se liberan bajo luz o calor moderado reducen el tiempo de desmontaje manual entre un 30 y un 40%, recortando los costos laborales en reacondicionadores y recicladores. Los organismos de normalización, el Instituto de Ingenieros Eléctricos y Electrónicos (IEEE) y la Comisión Electrotécnica Internacional (IEC), elaboran directrices modulares que exigen carcasas de ajuste a presión y grados de polímero codificados, lo que permite pasos de separación robótica. Los primeros adoptantes como Fairphone y Framework extienden la vida útil del dispositivo a 8–10 años mediante el intercambio de módulos, retrasando los volúmenes de fin de vida. Las leyes de derecho a reparación en la UE y California impulsan la adopción al penalizar los productos difíciles de desmontar. A largo plazo, un desmontaje más sencillo elevará las tasas de recuperación de componentes y mejorará la rentabilidad del mercado de gestión de residuos electrónicos.[3] Instituto de Ingenieros Eléctricos y Electrónicos, "Estándares de Diseño de Electrónica Modular en Borrador," ieee.org

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ecosistemas de Desmontaje Informal Arraigados en el Sur y Sudeste de Asia que Distorsionan los Flujos de Materiales | -1.4% | Asia del Sur (India, Pakistán, Bangladesh), Sudeste Asiático (Vietnam, Indonesia, Filipinas) | Mediano plazo (2-4 años) |

| Las Normas de CPI de Basilea de 2025 que Elevan los Costos de Logística y Cumplimiento para los Envíos Transfronterizos de Chatarra Electrónica | -0.8% | Global, con un impacto agudo en los exportadores de la OCDE y los importadores de economías en desarrollo | Corto plazo (≤ 2 años) |

| Dispositivos de Consumo Miniaturizados con Alto Contenido de Adhesivo que Superan los Nuevos Umbrales de Contaminación para Plásticos | -0.6% | Global, con mayores desafíos en los mercados de electrónica de consumo de alto volumen (China, India, EE. UU.) | Mediano plazo (2-4 años) |

| Químicas de Baterías de Estado Sólido sin Rutas de Reciclaje Industrial ni Protocolos de Seguridad | -0.5% | Global, concentrado en regiones con I+D avanzado en baterías (Japón, Corea del Sur, EE. UU., UE) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ecosistemas de Desmontaje Informal Arraigados en el Sur y Sudeste de Asia que Distorsionan los Flujos de Materiales

Los recicladores informales en India, Pakistán, Bangladesh, Vietnam, Indonesia y Filipinas aún tratan entre el 70 y el 80% de los dispositivos electrónicos desechados en estos países, recurriendo a métodos de quema al aire libre y lixiviación con ácido que exponen a los trabajadores a metales tóxicos. Los operadores informales socavan a las instalaciones autorizadas entre un 20 y un 30% porque omiten los controles ambientales y los impuestos, desviando la materia prima de las plantas formales. La participación de menores persiste; la Organización Mundial de la Salud (OMS) estima que 18 millones de menores trabajan en residuos informales a nivel mundial, muchos en residuos electrónicos. La aplicación de los nuevos portales de REP es desigual fuera de las áreas metropolitanas, lo que permite que los patios ilegales sobrevivan. Dicha filtración limita la recolección para los procesadores certificados y lastra los ingresos del mercado de gestión de residuos electrónicos.

Las Normas de CPI de Basilea de 2025 que Elevan los Costos de Logística y Cumplimiento para los Envíos Transfronterizos de Chatarra Electrónica

La documentación obligatoria de CPI alarga los plazos de envío hasta 8 semanas e infla los honorarios de papeleo y almacenamiento entre un 15 y un 25%, comprimiendo los márgenes de los pequeños exportadores. Varios intermediarios abandonaron el mercado en 2025, y los reguladores de los países en desarrollo tienen dificultades para tramitar los permisos dentro del plazo de 60 días del Convenio de Basilea, lo que provoca acumulaciones. Los retrasos aumentan las facturas de estadía y elevan la tentación del vertido ilegal. El cuello de botella deprime temporalmente los volúmenes de comercio formal y comprime la rentabilidad de los recicladores en el mercado de gestión de residuos electrónicos. Con el tiempo, las eficiencias de escala pueden suavizar los impactos, pero la presión a corto plazo persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Metales, Economía de Recuperación de Valor Ancla

Los metales aseguraron el 56,96% de la participación del mercado de gestión de residuos electrónicos en 2025, lo que refleja su valor intrínseco superior en relación con los plásticos y el vidrio. Los rendimientos de cobre de la electrónica al final de su vida útil ahora satisfacen el 15% de la demanda refinada, y el oro y el paladio extraídos de las tarjetas de circuitos impresos alcanzan precios al contado premium. Aurubis procesó más de 1 millón de toneladas de chatarra electrónica en sus complejos de Lünen y Hamburgo en 2025, recuperando cobre, oro y plata para clientes de semiconductores y cables. Los imanes de tierras raras recuperados de los discos duros añaden neodimio y disprosio al grupo de suministro a medida que China reduce las cuotas de exportación.

La economía de la minería urbana se beneficia de los persistentes altos precios en la Bolsa de Metales de Londres (LME) y de la disminución de las leyes medias del mineral en las minas primarias, lo que desplaza el capital hacia las plantas de reciclaje. Las líneas de lixiviación hidrometalúrgica en el sitio de Hoboken de Umicore elevan las tasas de recuperación de masa negra de iones de litio al 95% para el litio, el cobalto y el níquel. Las certificaciones ISO 14001 y R2v3 se han convertido en requisitos previos de adquisición, canalizando la materia prima de alta calidad hacia fundidoras certificadas. A medida que las cuotas de materiales críticos bajo la Ley de Materias Primas Críticas de la UE se consolidan, se proyecta que la recuperación de metales se expanda a una CAGR del 10,45%, ampliando aún más el tamaño del mercado de gestión de residuos electrónicos para metales.

Por Fuente: La Electrónica de Consumo Lidera, las Baterías de Vehículos Eléctricos se Disparan

La electrónica de consumo generó el 37,75% del tonelaje global de chatarra electrónica en 2025, convirtiéndola en la mayor fuente dentro del mercado de gestión de residuos electrónicos. Los cortos ciclos de diseño de teléfonos inteligentes, portátiles y tabletas impulsan flujos continuos de descarte, y las políticas de derecho a reparación solo están extendiendo lentamente la vida útil de los dispositivos. La actualización del hardware de los centros de datos para aceleradores de IA impulsa las tarjetas de servidor de alta calidad hacia los grupos de reciclaje de la OCDE, elevando los rendimientos de metales preciosos. Los electrodomésticos añaden un tonelaje considerable pero contribuyen con menos valor por kilogramo debido a su menor contenido metálico.

Las baterías de vehículos eléctricos representan la fuente de más rápido crecimiento con una CAGR del 12,35% hasta 2030. Los modelos del DOE muestran que alrededor de 1 millón de toneladas de paquetes usados requerirán tratamiento anual para finales de la década. El campus de Nevada de Redwood Materials procesa 100 GWh de paquetes usados cada año, cerrando el ciclo al suministrar láminas de cobre y polvos de cátodo de vuelta a Panasonic y Ford. Los módulos fotovoltaicos y los dispositivos médicos siguen siendo flujos de nicho hoy en día, pero aumentarán a medida que los parques solares envejezcan y la atención médica se digitalice. La mezcla cambiante refuerza los volúmenes de masa negra y sustenta las futuras ganancias del mercado de gestión de residuos electrónicos.

Por Tipo de Servicio: La Hidrometalurgia Gana Terreno

Los servicios de reciclaje y recuperación capturaron el 58,35% de los ingresos de 2025 dentro del mercado de gestión de residuos electrónicos, subrayando la preferencia de los reguladores por la recuperación de materiales sobre el vertedero. Dentro de este grupo, la hidrometalurgia está en camino de alcanzar una CAGR del 10,4% hasta 2031 debido a su capacidad para recuperar litio y cobalto con purezas superiores al 90%. El flujo híbrido de Umicore con pretratamiento pirometalúrgico seguido de lixiviación acuosa produce carbonato de litio y sulfato de níquel de calidad para baterías, al tiempo que reduce la intensidad energética a la mitad en comparación con la fundición tradicional.

La trituración mecánica y la separación por densidad siguen siendo pasos frontales universales, suministrando alimentación a las líneas hidrometalúrgicas o de fundición. La fundidora Rönnskär de Boliden funde 300.000 toneladas de tarjetas de circuitos impresos al año para recuperar cobre, oro e indio mediante refinación de escoria. La recolección y la logística, aunque menores en ingresos, permiten flujos regulados; el cumplimiento más estricto del CPI de Basilea está elevando la demanda de transportistas autorizados. La biometalurgia que utiliza bacterias para lixiviar metales se mantiene a escala piloto, pero puede crecer después de 2028 si mejoran los rendimientos. En conjunto, la evolución de las rutas de proceso fortalece la estructura del mercado de gestión de residuos electrónicos.

Análisis Geográfico

Asia-Pacífico mantuvo el 44,45% de la participación del mercado de gestión de residuos electrónicos en 2025 y se prevé que crezca a una CAGR del 9,5% hasta 2031. China otorgó USD 390 millones en subsidios de desmantelamiento de 2025 que empujaron a los operadores informales hacia la obtención de licencias y duplicaron el rendimiento anual en sus diez principales ciudades. El portal de certificados de REP en tiempo real de India permite a los productores negociar obligaciones al instante, acelerando las recolecciones formales e imponiendo sanciones a las marcas no conformes. La Ley de Reciclaje de Electrodomésticos de Japón y el esquema de devolución por parte del productor de Corea del Sur superan ambos el 70% de recolección, creando un flujo maduro para metales de alto valor. Las economías emergentes de la ASEAN están elaborando marcos nacionales, pero aún luchan con la aplicación; los patios informales persisten en las zonas rurales.

Europa ocupó el segundo lugar en 2025, impulsada por la Directiva RAEE y la restricción del CPI de Basilea que mantiene el material dentro del bloque. Sin embargo, solo tres estados miembros cumplieron el objetivo de recolección del 65% en 2023, y el promedio de toda la UE se situó en el 37,5%. Bruselas propone ahora multas más severas y cuotas de recuperación de materias primas críticas que podrían elevar la capacidad hidrometalúrgica regional. Los líderes del mercado Veolia, ALBA y Stena Metall están adquiriendo empresas más pequeñas para asegurar la materia prima a medida que las exportaciones se reducen. Las obligaciones separadas de paneles fotovoltaicos bajo la Directiva 2024/884 desbloquearán nuevas líneas de vidrio a vidrio, diversificando los flujos de ingresos.

América del Norte está experimentando un aumento de capacidad, anclado por USD 3 mil millones en subvenciones de la IIJA y la BIL. Redwood Materials, Ascend Elements y American Battery Technology abrieron o ampliaron instalaciones, y Li-Cycle aseguró un acuerdo de compra con Glencore para su masa negra. Los mandatos estatales de REP en California, Nueva York y Washington, más las normas provinciales de Canadá, alientan a grandes recolectores como ERI a estandarizar procesos a través de las fronteras. América del Sur, Oriente Medio y África siguen siendo incipientes, pero Brasil y Sudáfrica están elaborando proyectos de ley de REP que podrían sentar las bases para el crecimiento futuro del mercado de gestión de residuos electrónicos.[4]Junta Central de Control de la Contaminación, "Estadísticas del Portal de Responsabilidad Extendida del Productor 2025," cpcb.nic.in

Panorama Competitivo

El mercado de gestión de residuos electrónicos está moderadamente fragmentado. Veolia Environnement y ALBA Group utilizan contratos de residuos municipales para asegurar la electrónica doméstica y luego canalizan la materia prima hacia líneas de procesamiento internas. Los especialistas exclusivos en electrónica como Electronic Recyclers International (ERI) y TES se diferencian al agrupar servicios seguros de borrado de datos y reacondicionamiento que satisfacen las auditorías corporativas de ESG (ambiental, social y de gobernanza). Los refinadores de metales Umicore, Aurubis y Boliden se integran hacia atrás en centros de recolección para garantizar el suministro a las fundidoras que enfrentan la disminución de las leyes del mineral.

Los movimientos estratégicos entre 2024 y 2025 se centraron en expansiones de capacidad e integración vertical. Veolia adquirió una participación del 70% en un reciclador polaco, añadiendo 25.000 toneladas de rendimiento, mientras que Umicore invirtió USD 160 millones para quintuplicar la capacidad de iones de litio de Hoboken. TES lanzó un centro de desmantelamiento de centros de datos en Singapur para capturar tarjetas de servidores de GPU, y Sims Lifecycle Services automatizó las líneas de clasificación de metales preciosos en los Estados Unidos. Li-Cycle se asoció con Glencore para la refinación de masa negra europea tras pausar su Rochester Hub, destacando los riesgos de ejecución en megaproyectos en campo nuevo.

La disrupción tecnológica está aumentando. El robot Daisy de Apple desmonta 200 iPhones por hora, y los sistemas de visión guiados por IA se están extendiendo por las líneas de clasificación europeas. La certificación bajo R2v3 o e-Stewards se ha convertido en un requisito de licitación para los contratos municipales, y los procesadores que carecen de auditorías están perdiendo participación. Los espacios en blanco de reciclaje de baterías de estado sólido, recuperación de paneles fotovoltaicos y extracción de tierras raras invitan a empresas emergentes con nuevas químicas. En general, se espera que la rivalidad se intensifique a medida que las políticas encierren más residuos dentro de las fronteras nacionales, ampliando el mercado de gestión de residuos electrónicos direccionable.

Líderes de la Industria de Gestión de Residuos Electrónicos

Veolia Environnement SA

TES – Sustainable IT Lifecycle Services

Sims Lifecycle Services

Umicore SA

Electronic Recyclers International (ERI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Metallium Ltd. hizo la transición oficial de su tecnología avanzada de recuperación de metales de residuos electrónicos a operaciones comerciales mediante el lanzamiento de una instalación de procesamiento con capacidad de 8.000 toneladas en Houston, Texas, respaldada por acuerdos de suministro con gigantes como Glencore.

- Diciembre de 2025: Mitsubishi Materials Corporation (MMC) de Japón anunció la adquisición estratégica de acciones en Elemental USA E-Waste & ITAD, Inc., una subsidiaria del grupo global de minería urbana Elemental Holding SA.

- Febrero de 2025: Redwood Materials completó la Fase 1 de su campus de Nevada valorado en USD 3,5 mil millones, añadiendo 100 GWh de capacidad de reciclaje de baterías y produciendo láminas de cobre de ánodo y polvos de cátodo para contratos de suministro con Toyota y Ford.

- Enero de 2025: Entraron en vigor las enmiendas al Convenio de Basilea sobre residuos electrónicos que exigen documentación global de CPI, redirigiendo entre el 15 y el 20% de los flujos hacia instalaciones de la OCDE.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de gestión de residuos electrónicos como los ingresos obtenidos de la recolección formal, el transporte, la reacondicionamiento, la recuperación de materiales y la disposición ambientalmente segura de equipos eléctricos y electrónicos desechados en todos los sectores de uso final. Según Mordor Intelligence, este mercado está valorado en USD 77.40 mil millones en 2025.

Excluimos los residuos industriales peligrosos que carecen de circuitos electrónicos, los residuos de construcción y demolición, y las actividades de reciclaje informal en patios traseros en su totalidad.

Descripción general de la segmentación

- Por Material

- Metales

- Plásticos

- Vidrio

- Otros

- Por Fuente

- Equipos de TI y Telecomunicaciones

- Electrónica de Consumo

- Electrodomésticos

- Equipos Médicos

- Equipos Industriales

- Baterías de Vehículos Eléctricos

- Paneles Solares Fotovoltaicos

- Otros (Equipos Agrícolas, Residuos de Acera, Construcción, etc.)

- Por Tipo de Servicio

- Recolección, Transporte y Clasificación

- Eliminación/Tratamiento

- Reacondicionamiento y Reutilización

- Vertedero/Incineración

- Reciclaje y Recuperación

- Separación Mecánica

- Proceso Hidrometalúrgico

- Proceso Pirometalúrgico

- Proceso Biometalúrgico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Turquía

- Egipto

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a recicladores autorizados en China e India, a responsables de cumplimiento en organizaciones de responsabilidad del productor en la Unión Europea, y a gestores de recolección municipal en América del Norte. Los conocimientos sobre las tasas reales de recolección, los rendimientos de procesamiento, las tarifas de entrada y los próximos objetivos regulatorios nos permitieron refinar los supuestos derivados del trabajo secundario.

Investigación documental

Comenzamos mapeando los inventarios de dispositivos y los flujos de residuos utilizando conjuntos de datos abiertos como el Monitor Global de Residuos Electrónicos de la Universidad de las Naciones Unidas, la Global E-waste Statistics Partnership, los registros WEEE de Eurostat y los informes de disposición de la US EPA. Los insumos de comercio y precios se obtienen de registros aduaneros consultados a través de Volza, los promedios al contado de la London Metal Exchange y presentaciones recientes de recicladores cotizados en bolsa. Estas fuentes anclan los volúmenes de generación y los valores de los materiales, los cuales se alinean con la segmentación descrita en la Tabla de Contenidos de Mordor. Recursos de pago como D&B Hoovers y Dow Jones Factiva ayudan a validar la presencia de las empresas y las ampliaciones de capacidad. Las fuentes mencionadas son ilustrativas; muchas otras publicaciones apoyaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Un enfoque combinado de arriba hacia abajo y de abajo hacia arriba parte de la generación nacional de residuos electrónicos, que reconstruimos a través de inventarios de dispositivos, ciclos de reemplazo y elasticidades del PIB per cápita. Los resultados se contrastan con los ingresos de procesadores muestreados y los precios promedio de los servicios. Variables clave como la participación formal en la recolección, el rendimiento de recuperación de metales preciosos, la tarifa promedio por tonelada, los objetivos estatutarios de reciclaje y el precio al contado del cobre impulsan nuestro modelo. Aplicamos regresión multivariante para pronosticar los resultados de 2025-2030, y las brechas para países con escasez de datos se cubren con análogos regionales verificados por expertos.

Ciclo de validación de datos y actualización

Nuestros resultados se someten a verificaciones de varianza frente a series históricas, movimientos de precios de metales y divulgaciones de empresas públicas antes de la revisión por parte de personal sénior. Los informes se actualizan cada año, y los cambios regulatorios significativos desencadenan actualizaciones intermedias; una revisión final del analista garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea base de gestión de residuos electrónicos de Mordor genera confianza en la toma de decisiones

Observamos que los valores publicados para 2025 varían ampliamente: USD 65.9 mil millones, USD 81.3 mil millones y USD 85.1 mil millones.

La divergencia generalmente refleja la inclusión mixta de flujos informales, estructuras de precios de servicios contrastantes y fechas de conversión de divisas diferentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 77.40 B | Mordor Intelligence | - |

| USD 65.9 B | Global Consultancy A | Excluye ingresos por reacondicionamiento, precios conservadores de chatarra |

| USD 81.3 B | Industry Association B | Se basa en datos de 2024 sin actualización de políticas |

| USD 85.1 B | Research Boutique C | Incluye actividad informal en patios traseros y precios optimistas de metales |

Nuestro alcance disciplinado, la verificación de precios de servicios y la cadencia de actualización anual ofrecen a los tomadores de decisiones una línea base equilibrada y transparente, trazable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tan grandes serán los volúmenes globales de residuos electrónicos para 2031?

Se prevé que el tamaño del mercado de gestión de residuos electrónicos alcance USD 128,33 mil millones en 2031, respaldado por una CAGR del 8,85% impulsada por regulaciones más estrictas y la demanda de reciclaje de baterías.

¿Qué región contribuye más a los ingresos formales de reciclaje?

Asia-Pacífico mantuvo el 44,45% de los ingresos globales en 2025 y se está expandiendo a una CAGR del 9,5% hasta 2030 gracias a los programas de subsidios en China e India.

¿Qué material ofrece el mayor retorno económico en la electrónica reciclada?

Los metales dominan, capturando el 56,96% de la participación de mercado de 2025, con el cobre, el oro y el paladio ofreciendo los mayores ingresos por kilogramo.

¿Por qué la hidrometalurgia está ganando preferencia sobre la fundición?

Los procesos hidrometalúrgicos recuperan litio, cobalto y níquel con una pureza superior al 90% utilizando temperaturas más bajas, lo que reduce el consumo de energía y las emisiones de carbono.

¿A qué velocidad está creciendo el flujo de residuos de baterías de vehículos eléctricos?

Los operadores despliegan sistemas de visión impulsados por IA y robótica que ahora logran una precisión de clasificación del 83%, reduciendo la mano de obra manual y mejorando la pureza del material.

Última actualización de la página el: