Tamaño y Participación del Mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

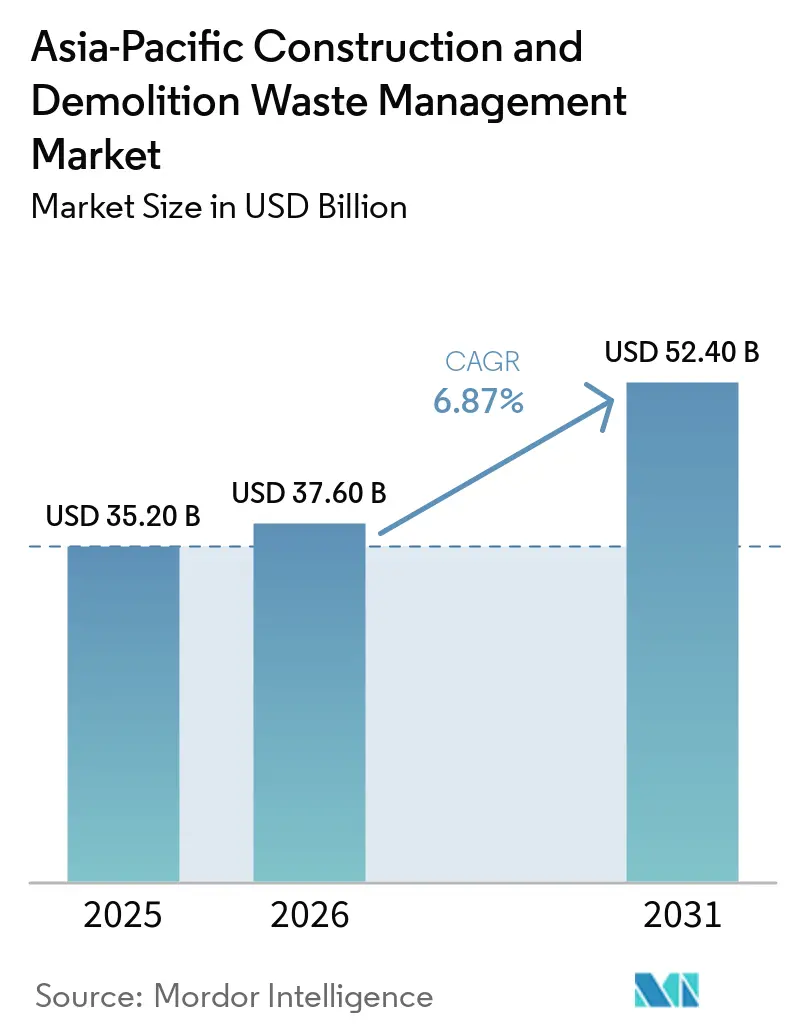

| Tamaño del mercado en el año base (2025) | 35.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico fue valorado en 35.200 millones de USD en 2025 y se estima que crecerá desde 37.600 millones de USD en 2026 hasta alcanzar 52.400 millones de USD en 2031, a una CAGR del 6,87% durante el período de pronóstico (2026-2031).

El gasto público sostenido en renovación urbana y redes de transporte respalda una demanda estable de servicios de reciclaje, clasificación y eliminación conforme en grandes ciudades y centros secundarios de rápido crecimiento. El endurecimiento de las normas sobre segregación, trazabilidad y aprovechamiento de recursos está reformulando los modelos de contratación e impulsando la inversión en infraestructura de recuperación de materiales en toda la región. Las autoridades municipales están adoptando objetivos de reciclaje basados en el desempeño, lo que genera demanda de operadores con seguimiento digital y procesamiento eficiente. La escasez de áridos en las metrópolis densas y los criterios de contratación pública circular en obras públicas amplían el mercado potencial para productos reciclados de calidad garantizada, especialmente para aplicaciones de sub-base, relleno y hormigón no estructural. Estos cambios refuerzan colectivamente la relevancia del mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico tanto en jurisdicciones maduras como emergentes.

Conclusiones Clave del Informe

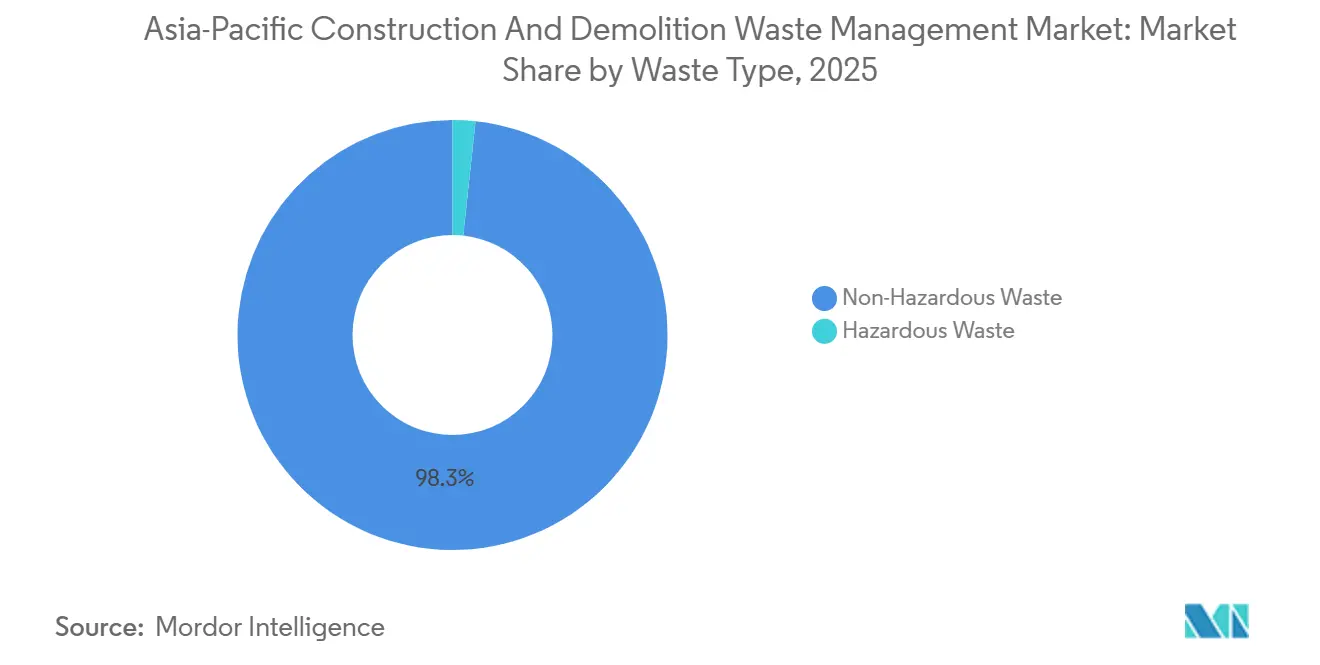

- Por tipo de residuo, los residuos no peligrosos lideraron el tamaño del Mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico con una participación del 98,3% en 2025, mientras que los residuos peligrosos registraron la CAGR proyectada más rápida del 7,1% durante 2026-2031.

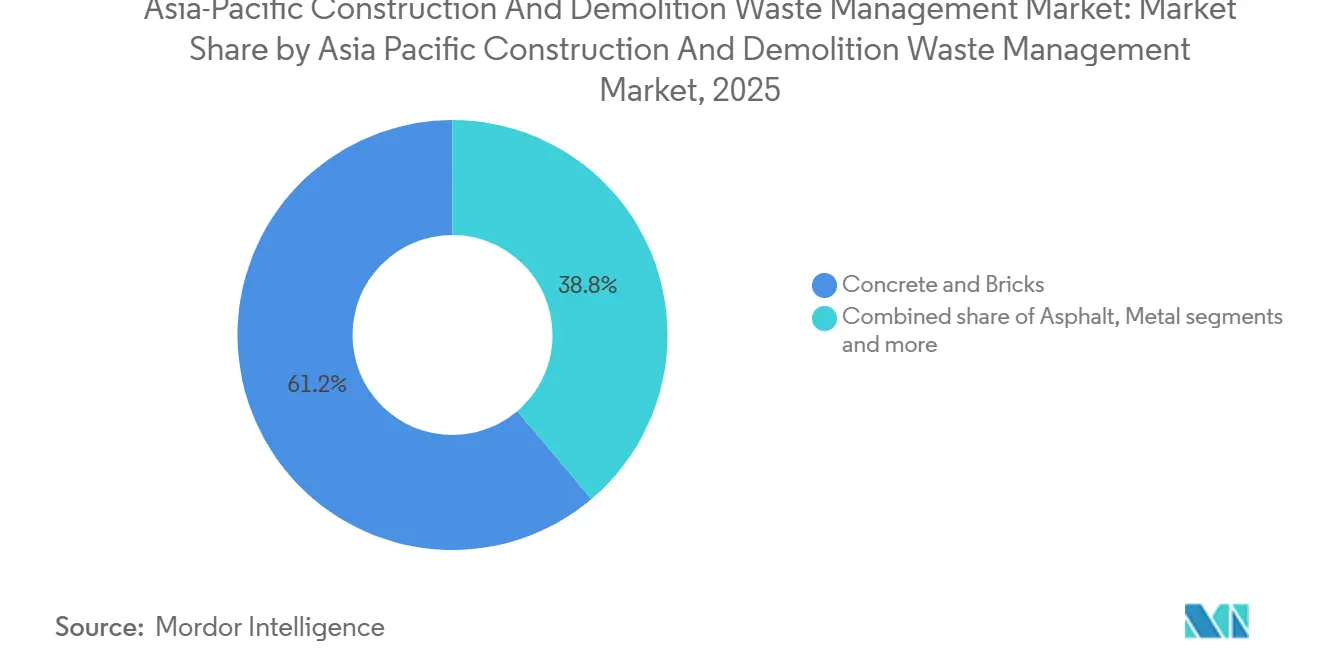

- Por material, el hormigón y los ladrillos representaron el 61,2% de la participación del Mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico en 2025, mientras que la categoría Otros creció más rápido con una CAGR del 7,3% hasta 2031.

- Por servicio, el relleno sanitario y la eliminación representaron el 41,7% de la participación en ingresos en 2025, mientras que se proyecta que el reciclaje y la recuperación de materiales se expandan a una CAGR del 6,9% hasta 2031.

- Por geografía, China lideró con una participación del 57,3% en 2025, mientras que se proyecta que India registre la CAGR más alta del 7,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Urbanización y Desarrollo de Megainfraestructuras | +1.8% | Ciudades principales de China, metrópolis de India, capitales de la ASEAN | Mediano plazo (2-4 años) |

| Políticas Gubernamentales de Economía Circular y Residuo Cero | +1.5% | China, Singapur, Vietnam, Taiwán | Largo plazo (≥ 4 años) |

| Demolición de Edificios Envejecidos en Mercados Maduros | +1.2% | Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Preocupaciones por Contaminación Ambiental Derivada del Vertido Ilegal | +0.9% | India, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Integración de Residuos Sostenibles en Ciudades Inteligentes | +0.7% | Singapur, China nivel 1, programas urbanos de India | Mediano plazo (2-4 años) |

| Escasez de Áridos Naturales en Áreas Urbanas Densas | +0.8% | Singapur, India, Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Desarrollo de Megainfraestructuras

El crecimiento urbano en Asia está generando grandes cantidades de escombros de demolición, suelo de excavación y residuos de renovación. Este incremento está impulsando la necesidad de servicios adecuados de gestión de residuos en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico. Los gobiernos de las principales economías están incentivando a los productores de residuos a clasificar los materiales y garantizar un transporte trazable, impulsados por proyectos respaldados por políticas. Este cambio pone de relieve el papel creciente de las herramientas digitales y el procesamiento en obra. En China, las nuevas normas para la gestión de residuos de construcción se centran en la clasificación en origen y la reutilización de materiales durante los proyectos. Este enfoque vincula el avance de la construcción con los objetivos de reciclaje y utiliza la aplicación interinstitucional para prevenir el vertido ilegal. Al establecer objetivos de reutilización y requisitos de seguimiento, las empresas encuentran más razones para adoptar métodos de trituración móvil, cribado y clasificación precisa. Estas prácticas reducen el transporte de larga distancia y apoyan los mercados de materiales reciclados. A medida que las ciudades se densifican, el acceso limitado a los sitios activos está haciendo más populares los equipos modulares y la logística por fases. Estas soluciones ayudan a trasladar materiales rápidamente desde los sitios de trabajo hasta los centros de recuperación autorizados. Este cambio está alineando el crecimiento de los sistemas de recolección, clasificación y reciclaje con el monitoreo en tiempo real, respaldado por plataformas nacionales y locales en China. [1]Consejo de Estado de la República Popular China, "Aviso sobre la Impresión y Distribución del Plan de Acción para la Gobernanza Integral de Residuos Sólidos", Consejo de Estado, gov.cn

Políticas Gubernamentales de Economía Circular y Residuo Cero

Para 2030, las autoridades centrales y municipales chinas tienen como objetivo utilizar de manera integral los residuos sólidos a granel y estandarizar la gobernanza de los residuos de construcción. Estas iniciativas refuerzan la demanda a largo plazo de servicios como el reciclaje, la clasificación y el transporte trazable. El plan de acción 2025 del Consejo de Estado, junto con su orientación operativa, enfatiza el tratamiento clasificado de los residuos de construcción, promueve prácticas de construcción ecológica y exige la integración de los costos de reducción de residuos en los presupuestos de los proyectos. Mientras tanto, el plan de acción de economía circular nacional de Vietnam apunta a altas tasas de recolección y formaliza la responsabilidad extendida del productor en sectores vinculados a los materiales de construcción, mejorando la segregación y el procesamiento posterior. En China, los operadores corporativos están colaborando con los gobiernos locales para lanzar plataformas digitales que monitorean las entradas y salidas de residuos, optimizando la recuperación. Estas colaboraciones establecen nuevos estándares para las tasas de reutilización y la conversión de productos. Taiwán está siendo testigo de iniciativas intersectoriales que mejoran la recuperación de recursos inorgánicos, reutilizándolos para usos como áridos de asfalto y material de baja resistencia controlada. Esto no solo estabiliza los puntos de uso final para el contenido reciclado en la construcción, sino que también estrecha la alineación entre los objetivos regulatorios, la contratación pública y la adopción tecnológica. Estos esfuerzos concertados fortalecen el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Demolición de Edificios Envejecidos en Mercados Maduros

En Japón, el alto rendimiento del reciclaje de hormigón, asfalto, madera y metales está respaldado por leyes de larga data que exigen la separación y la planificación de recuperación para las actividades de construcción y demolición. Los estudios a escala de ciudad muestran que los bloques de hormigón dominan la mezcla de materiales y que la vía de reciclaje para mampostería, metales y madera puede reducir las emisiones del ciclo de vida en comparación con la fabricación íntegramente a partir de insumos vírgenes cuando el diseño del sistema y la logística están optimizados. El enfoque constante en el desmantelamiento selectivo, las estrictas obligaciones de los contratistas y el control de calidad posterior mejoran el rendimiento de áridos utilizables y materias primas para productos de ingeniería. El sector público de Hong Kong opera una planta de trituración dedicada que convierte el hormigón y la roca clasificados en relleno de roca reciclado y fomenta la clasificación en obra mediante protocolos estándar de demolición, lo que vincula la renovación urbana con los flujos de materiales circulares en un entorno de suelo limitado. La maduración del procesamiento avanzado, los estándares de calidad estandarizados y los canales de salida fiables sostienen altas tasas de desvío en estos mercados y ofrecen modelos para otras ciudades densas que buscan aumentar la penetración de áridos reciclados. Estas prácticas refuerzan la adopción tecnológica y la contratación orientada al cumplimiento en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico. [2]Departamento de Ingeniería Civil y Desarrollo, "Reciclaje de Materiales de Construcción y Demolición", CEDD, cedd.gov.hk

Preocupaciones por Contaminación Ambiental Derivada del Vertido Ilegal

Las regulaciones municipales exigen cada vez más vigilancia, albaranes electrónicos y formularios de verificación previa en las entradas de los sitios de trabajo para disuadir el vertido ilegal y reforzar la trazabilidad en el manejo de escombros de construcción. Shanghái codificó estos requisitos e introdujo un marco claro de multas, que orienta el comportamiento hacia la recolección, el transporte y el procesamiento conformes. A medida que las sanciones se endurecen y la aplicación interinstitucional se vuelve más activa, los contratistas enfrentan incentivos más fuertes para utilizar transportistas autorizados e instalaciones calificadas. Estas medidas reducen los daños ambientales vinculados al vertido indiscriminado, incluida la sedimentación y el riesgo de inundaciones cerca de las vías fluviales, al tiempo que mejoran la confianza pública en los programas de reurbanización. El énfasis de la política en la supervisión y las cadenas de custodia documentadas respalda la adopción de herramientas digitales y paneles de control centralizados para las autoridades y los proveedores de servicios. Esta arquitectura de cumplimiento crea un campo de juego más equitativo para los operadores que invierten en capacidades de clasificación y recuperación en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación Regulatoria Débil en Países en Desarrollo | -0.8% | Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Tarifas de Vertido Bajas que Favorecen la Eliminación en Relleno Sanitario | -0.6% | Malasia, India, Tailandia | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Limitada en Economías Emergentes | -0.9% | India, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Preferencia Cultural por Materiales Vírgenes | -0.5% | La intensidad varía regionalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación Regulatoria Débil en Países en Desarrollo

En varios mercados emergentes, la aplicación desigual de las normas de residuos de construcción y los requisitos de licencias puede limitar el desvío y ralentizar la inversión en líneas de recuperación avanzadas. Las autoridades han comenzado a fortalecer la supervisión mediante inspecciones conjuntas, documentación electrónica y sanciones, pero la implementación consistente sigue siendo un trabajo en progreso en algunas provincias y municipios. La orientación reciente de China formaliza la aplicación interdepartamental y el uso de vigilancia y albaranes electrónicos para los residuos de construcción, lo que ilustra cómo la gobernanza digital puede frenar las fugas y mejorar el cumplimiento. Donde el seguimiento digital no está completamente implementado, pueden persistir brechas en la recolección de primera milla y la transferencia, lo que reduce la captura de fracciones de mayor valor y limita los ingresos de los operadores de recuperación de materiales. A medida que los reguladores amplían las auditorías y estandarizan los informes, los proveedores de servicios privados pueden alinear mejor la capacidad con la dirección de la política y asegurar contratos a largo plazo. El progreso continuo en el monitoreo y la aplicación respaldará los objetivos de recuperación y reducirá el riesgo de vertido ilícito en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Tarifas de Vertido Bajas que Favorecen la Eliminación en Relleno Sanitario

Donde las tarifas de acceso al relleno sanitario siguen siendo bajas en relación con los costos de procesamiento, los propietarios de proyectos pueden optar por la eliminación en lugar de invertir en clasificación y reciclaje, lo que reduce la oferta de materiales secundarios. Algunas jurisdicciones están comenzando a recalibrar los incentivos mediante gravámenes más altos sobre las fracciones no recuperables y controles más estrictos de metano para reflejar las emisiones del ciclo de vida de manera más transparente. Las normas locales en China están aumentando el costo del incumplimiento al exigir el manejo documentado e imponer multas por infracciones, lo que fomenta un cambio del comportamiento de eliminación prioritaria al de recursos prioritarios en los sitios de construcción. La supervisión digital y la aplicación conjunta también aumentan la probabilidad de detección, lo que reduce el desvío ilegal hacia vertederos de bajo costo y fortalece el rendimiento en las instalaciones autorizadas. A medida que las estructuras de tarifas evolucionan y las auditorías de cumplimiento se vuelven más rutinarias, la economía relativa del reciclaje mejora, particularmente donde los productos reciclados tienen canales de salida establecidos en obras públicas. Estos cambios favorecen a los operadores integrados que pueden combinar recolección, clasificación y certificación de productos en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Reciclaje de Infraestructura y Aplicación Regulatoria

En 2025, los residuos no peligrosos dominaron el panorama, capturando una participación del 98,3%. Esta dominancia, impulsada por materiales como hormigón, ladrillo, suelo, asfalto y madera provenientes de actividades de demolición y renovación, continúa dando forma a las prioridades de inversión en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico. Las evaluaciones en ciudades japonesas revelan que los bloques de hormigón lideran el flujo no peligroso. Además, las técnicas de separación estructuradas aumentan los rendimientos de áridos, metales y madera. Los organismos públicos con capacidades de trituración dedicadas han demostrado que, con una clasificación de alta calidad en la parte superior de la cadena, el hormigón y la roca pueden reciclarse en relleno de ingeniería para proyectos de infraestructura y recuperación de tierras. Sin embargo, estas vías de reciclaje dependen de una gestión logística eficiente y procesos de aseguramiento de la calidad que verifiquen la granulometría, los contaminantes y los estándares de rendimiento. El preprocesamiento móvil en los sitios ofrece ventajas significativas para los flujos no peligrosos, reduciendo las distancias de transporte y garantizando un tamaño de materia prima consistente para las plantas posteriores. Estas eficiencias refuerzan el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico, alineando la recolección, la clasificación y el reciclaje de alto volumen con los objetivos de utilización impulsados por políticas.

Si bien los residuos peligrosos representaron apenas el 1,7% de participación en 2025, están proyectados para crecer a una sólida CAGR del 7,1% hasta 2031. Este crecimiento se debe en gran medida al mayor cumplimiento normativo sobre materiales como el asbesto, los recubrimientos a base de plomo y los suelos contaminados en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico. Los reguladores regionales han endurecido las normas de manejo del asbesto, con algunas áreas prohibiéndolo directamente y exigiendo contratistas autorizados para su remoción, transporte y eliminación. Destacando el problema, las autoridades sanitarias de Indonesia han señalado el uso continuo de materiales que contienen asbesto y los consiguientes desafíos de salud pública, reforzando el caso para futuras restricciones y la necesidad de instalaciones de eliminación especializadas. En mercados con cumplimiento estricto, prácticas como el etiquetado claro, los controles de cadena de custodia y las celdas de relleno sanitario dedicadas o las rutas de tratamiento se han convertido en la norma. A medida que el monitoreo se intensifica y la aplicación se endurece, la identificación y el enrutamiento de los volúmenes de residuos peligrosos mejoran, mejorando la seguridad y minimizando la contaminación cruzada con las líneas de procesamiento no peligrosas. Tales medidas no solo impulsan el cumplimiento, sino que también abren puertas para servicios especializados en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: La Dominancia del Hormigón Coexiste con la Innovación en el Segmento Otros

En 2025, el hormigón y los ladrillos representaron el 61,2% de la participación de materiales, reflejando su predominio en las actividades de construcción y renovación en Asia. Esta prevalencia juega un papel fundamental en la planificación de capacidad dentro del mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico. Un estudio a escala de ciudad en Japón subraya la prominencia del hormigón en los residuos entrantes y destaca las notables ventajas en carbono del reciclaje frente a ciertos productos vírgenes, dada una logística viable. En Hong Kong, las instalaciones del sector público están transformando el hormigón y la roca clasificados en relleno de roca reciclado graduado. Esto no solo ayuda a los proyectos civiles, sino que también alivia la presión sobre los suministros de áridos primarios. Para ampliar las aplicaciones de los áridos reciclados, es crucial establecer especificaciones claras y criterios de aceptación, con control de calidad integrado en los procesos de demolición y recuperación. Con una clasificación mejorada en la parte superior de la cadena, los metales y el asfalto ven mayores tasas de recuperación, y sus mercados estables refuerzan la economía de las instalaciones. A medida que la certificación de productos y los estándares de contratación evolucionan, allanan el camino para aplicaciones premium, enriqueciendo el panorama de ingresos del mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

El segmento Otros, que abarca plásticos, compuestos de madera y vidrio, está proyectado para liderar con una sólida tasa de crecimiento CAGR del 7,3% hasta 2031. Este aumento se atribuye a avances como sensores ópticos, clasificación impulsada por IA y sistemas de lavado húmedo, que elevan la pureza de la materia prima para productos de ingeniería. En China, las plataformas digitales están optimizando la supervisión de sitios y transporte, mejorando la calidad de los materiales en las instalaciones municipales y reforzando la reutilización de ladrillos, bordillos y bases de carreteras. En toda Asia-Pacífico, las iniciativas de reciclaje impulsadas por empresas están canalizando tanto plásticos postindustriales como posconsumo hacia la construcción, reforzando el compromiso con la circularidad. A medida que las instalaciones refinan sus técnicas de separación para materiales mixtos, el flujo residual resultante disminuye, produciendo productos más uniformes adecuados para combustibles de biomasa o materias primas secundarias. Esta evolución tecnológica es vital para maximizar los rendimientos de los insumos mixtos y se alinea con los mayores objetivos de utilización en los contratos públicos. La sinergia de la supervisión digital, la clasificación sofisticada y el desarrollo del mercado amplifica el potencial del segmento Otros en el ámbito de la Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Por Servicio: El Relleno Sanitario Lidera los Ingresos, el Reciclaje Captura el Impulso de Crecimiento

El relleno sanitario y la eliminación representaron el 41,7% de los ingresos por servicios en 2025, porque muchas ciudades siguen en transición hacia una alta recuperación, y esta combinación continúa dando forma a los tiempos de inversión y las estrategias logísticas en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico. Los reguladores chinos ahora exigen la clasificación en origen, videovigilancia en las salidas de los sitios y albaranes electrónicos para los envíos de residuos. Estas medidas reducen la eliminación informal y aumentan el rendimiento en las instalaciones autorizadas. La misma orientación formaliza la aplicación conjunta, endurece las sanciones por infracciones e integra los costos de reducción de residuos a nivel de proyecto en los presupuestos, lo que inclina los incentivos hacia el reciclaje o el tratamiento de ingeniería donde hay capacidad disponible. Las plantas municipales en ciudades seleccionadas demuestran cómo los áridos reciclados pueden dirigirse a obras públicas, lo que estabiliza la demanda de productos recuperados y mejora las tasas de desvío de rellenos sanitarios. A medida que los controles de metano se endurecen y las limitaciones de capacidad de los rellenos sanitarios se vuelven más visibles, las estructuras de tarifas y los requisitos de cumplimiento seguirán cambiando la combinación de servicios. Estos impulsores respaldan colectivamente las ganancias de participación a largo plazo para los servicios orientados a la recuperación dentro del mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Se proyecta que el reciclaje y la recuperación de materiales se expandan a una CAGR del 6,9% hasta 2031, a medida que los objetivos de utilización, los criterios de contratación circular y los planes de descarbonización corporativa convergen. La orientación nacional de China establece expectativas de aprovechamiento de recursos para los residuos de construcción y codifica herramientas de supervisión que mejoran la calidad de los insumos en las plantas de recuperación. Los parques industriales y las empresas conjuntas están implementando plataformas digitales que rastrean los flujos de materiales y convierten los áridos reciclados en productos terminados que cumplen las especificaciones municipales. En paralelo, los proyectos respaldados por el desarrollo en mercados desatendidos están añadiendo capacidad de recuperación de recursos diseñada para desviar residuos mixtos y producir productos estandarizados para la construcción, la agricultura y la manufactura locales. Estos cambios se ven reforzados por evidencia a escala de ciudad sobre los beneficios en emisiones del reciclaje y por demostraciones del sector público de relleno de roca reciclado, que juntos fortalecen el caso del contenido reciclado en licitaciones públicas. A medida que estas prácticas escalan, el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico captura más valor de la recuperación mientras reduce las necesidades de eliminación residual.

Análisis Geográfico

China juega un papel central en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico, impulsado por esfuerzos nacionales para mejorar la gobernanza de los residuos sólidos. Estos esfuerzos incluyen directrices claras para clasificar, supervisar y reutilizar los residuos de construcción. El plan de acción del Consejo de Estado establece el objetivo de utilizar íntegramente los residuos sólidos a granel para 2030 y exige que los presupuestos de los proyectos contemplen los costos de reducción de residuos, fomentando modelos de entrega más eficientes en el uso de recursos. Las instrucciones recientes de la Oficina General del Consejo de Estado proporcionan pasos prácticos para la clasificación de residuos, el seguimiento digital y la aplicación conjunta para abordar el vertido ilegal y mejorar las prácticas municipales. En Shanghái, las normas locales ahora exigen videovigilancia en las salidas de los sitios de construcción y albaranes electrónicos para el transporte, fortaleciendo la supervisión y disuadiendo las infracciones mediante multas. A medida que estas políticas entran en vigor, los objetivos de aprovechamiento de recursos a nivel de ciudad se alinean con las necesidades de contratación, creando una demanda más fiable de áridos reciclados y productos de ingeniería. Las empresas privadas están trabajando con los municipios para implementar gemelos digitales y soluciones impulsadas por IA en las instalaciones, ayudándoles a cumplir los objetivos de rendimiento y calidad. Estas medidas no solo respaldan el crecimiento impulsado por el cumplimiento, sino que también refuerzan la posición de liderazgo de China en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico. [3]Oficina Municipal de Justicia de Shanghái, "Disposiciones del Municipio de Shanghái sobre la Eliminación y Gestión de Residuos de Construcción", Gobierno de Shanghái, shanghai.gov.cn

India es el mercado de más rápido crecimiento en el sector de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico, gracias a sus proyectos de infraestructura urbana e iniciativas de saneamiento centradas en ciudades más limpias y un mejor uso de los recursos. Si bien muchas ciudades están ampliando sus capacidades de procesamiento de residuos de construcción y demolición, el crecimiento a largo plazo depende de una mejor planificación, una mayor segregación de residuos y un mercado formal para los productos reciclados. Las nuevas regulaciones, que entrarán en vigor en 2026, fortalecerán la responsabilidad extendida del productor para los grandes proyectos y exigirán el cumplimiento digital a través de plataformas nacionales. El financiamiento para el desarrollo ya ha ayudado a mejorar los sistemas de residuos urbanos, y el financiamiento adicional vinculado a objetivos climáticos podría acelerar el desarrollo de la infraestructura de recuperación. Las políticas de contratación pública que priorizan el contenido reciclado también están aumentando la demanda de áridos secundarios y materiales de ingeniería. A medida que mejora el cumplimiento, los contratistas están adoptando mejores prácticas para clasificar y documentar los residuos desde los sitios de construcción hasta las plantas de procesamiento. Estos cambios posicionan a India para un crecimiento sostenido en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

El sólido marco regulatorio y las tecnologías avanzadas de recuperación de Japón sirven de ejemplo para otros países de Asia. El país logra altas tasas de reciclaje para materiales clave gracias a leyes que exigen la separación, la documentación y el manejo certificado. La investigación a nivel de ciudad muestra los beneficios en carbono del reciclaje de materiales como el hormigón, los metales y la madera, especialmente cuando el transporte y la energía de las plantas están optimizados. Esto respalda la adopción de prácticas similares en otras áreas urbanas. Tanto los proyectos corporativos como los públicos están ampliando la gama de productos con contenido reciclado, incluidos los sustitutos de geopolímeros y los áridos especiales que pueden reducir las emisiones. En Hong Kong, una planta de trituración del sector público demuestra la escalabilidad y fiabilidad del relleno de roca reciclado, destacando la importancia de una clasificación adecuada y el control de calidad en los procesos de demolición. En toda la región de la ASEAN, las iniciativas de economía circular y los programas de responsabilidad extendida del productor están ganando impulso. El plan de acción nacional de Vietnam proporciona una hoja de ruta clara para mejorar la recolección y recuperación de residuos. Mientras tanto, los nuevos centros de recuperación de recursos en regiones del Pacífico desatendidas están ayudando a desviar residuos mixtos y a producir materiales estandarizados para la construcción y la manufactura locales. En conjunto, estos desarrollos reflejan un cambio regional hacia la gestión de residuos basada en el desempeño, apoyando un crecimiento constante en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

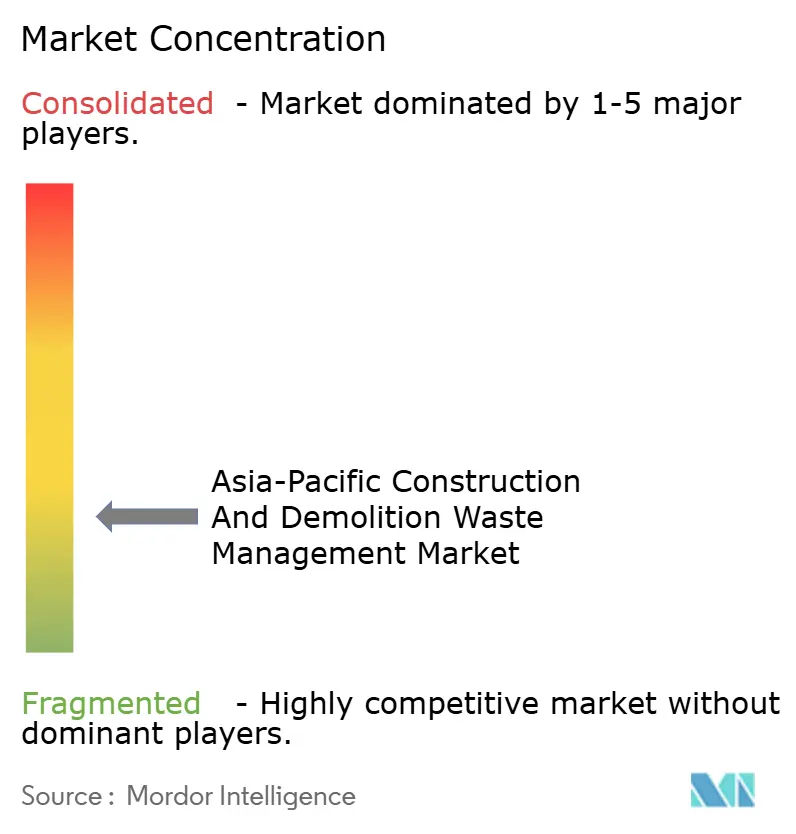

Panorama Competitivo

El mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico está conformado por programas municipales integrados, contratación respaldada por políticas y una combinación de operadores internacionales y regionales que combinan recolección, clasificación y recuperación. En China, las empresas conjuntas están alineando la supervisión digital con las operaciones de las plantas para aumentar las tasas de reutilización y convertir los áridos reciclados en productos estandarizados para obras públicas. Estos modelos se basan en datos en tiempo real, análisis habilitados por IA y conocimiento de ingeniería para mejorar la calidad y el rendimiento. En Japón, las empresas que participan en demostraciones de circulación de recursos están escalando el reciclaje químico y de materiales en coordinación con programas gubernamentales, lo que puede ampliar los canales de materia prima para plásticos y materiales compuestos de los flujos de trabajo de demolición. Los operadores con presencia en múltiples países están invirtiendo en plataformas y ampliaciones de capacidad que los posicionan para una integración de salida más sólida y para servicios listos para el cumplimiento en mercados que están endureciendo la aplicación. Esta progresión respalda los efectos de red en sitios y vehículos, lo que reduce los costos unitarios y mejora la fiabilidad del servicio en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Los proveedores de tecnología se están centrando en la trituración energéticamente eficiente, el cribado y la clasificación de alta pureza para mejorar la calidad de los áridos reciclados y cumplir las expectativas de los contratistas. Los organismos públicos que operan plantas dedicadas y publican especificaciones para el relleno de roca reciclado o áridos ayudan a reducir el riesgo de demanda de materiales secundarios y a establecer la confianza del mercado. Los gemelos digitales y la IA se están aplicando dentro de los parques de recuperación y valorización energética de residuos para equilibrar las cargas, reducir el tiempo de inactividad y optimizar el mantenimiento, lo que aumenta la productividad de los activos. La orientación regulatoria sobre clasificación y documentación en los sitios de construcción aumenta el valor de los servicios autorizados que pueden garantizar la integridad de la cadena de custodia desde el sitio de trabajo hasta la instalación. Estas capacidades crean diferenciación competitiva en la licitación de contratos municipales a largo plazo y permiten a los operadores comprometerse con un mayor rendimiento de desvío. En los mercados prioritarios, la escala, la preparación para el cumplimiento y la adopción tecnológica siguen siendo las principales palancas de ventaja en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Las asociaciones que conectan a las autoridades municipales, los operadores privados y los programas de desarrollo están expandiendo la infraestructura donde la capacidad de procesamiento ha sido limitada. En el Pacífico, los nuevos centros de recuperación de recursos están diseñados para desviar residuos mixtos de los rellenos sanitarios y producir productos graduados que apoyen la construcción y la agricultura locales. En el Sudeste Asiático, los marcos nacionales de economía circular establecen la dirección para la responsabilidad extendida del productor y la recuperación de materiales, y proporcionan una plataforma de política para la originación y el financiamiento de proyectos. En el Norte de Asia, las iniciativas lideradas por empresas alineadas con objetivos públicos están pilotando la recuperación avanzada de fracciones difíciles de reciclar, lo que diversifica los ingresos más allá de los áridos básicos. A medida que más jurisdicciones codifican el contenido reutilizable en las licitaciones públicas y refuerzan el monitoreo, los operadores que combinan logística, clasificación avanzada y productos certificados ganan participación. Esta evolución amplifica la importancia de las plataformas integradas que pueden ofrecer datos creíbles, productos consistentes y niveles de servicio fiables en el mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico.

Líderes de la Industria de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico

AESG

Wastech

Veolia

Metso

SUEZ Asia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SUS ENVIRONMENT completó su primer informe de sostenibilidad bilingüe, renovó su identidad visual y delineó una estrategia de crecimiento a diez años, al tiempo que obtuvo múltiples reconocimientos en materia de ESG.

- Diciembre de 2025: El Consejo de Estado de China emitió el Plan de Acción para la Gestión Integral de Residuos Sólidos con objetivos para la utilización integral de residuos sólidos a granel y la integración de los costos de reducción de residuos en los presupuestos de los proyectos.

- Noviembre de 2025: SUS Indonesia fue nombrada socio calificado para una Iniciativa Nacional de Valorización Energética de Residuos, con proyectos en el extranjero avanzando en paralelo.

- Noviembre de 2025: J&T Recycling y J Circular System se unieron al Proyecto de Demostración de Construcción de Sistemas de Circulación de Recursos del Ejercicio Fiscal 2025 de Japón para el reciclaje de resinas de olefinas y PET en el Área Metropolitana de Tokio.

Alcance del Informe del Mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico

El Mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico está Segmentado por Tipo de Residuo (Residuos No Peligrosos y Residuos Peligrosos), por Material (Hormigón y Ladrillos, Asfalto, Metal, Madera, Suelo y Arena, Yeso y Placa de Yeso, y Otros), por Servicio (Recolección y Transporte, Clasificación y Segregación, Reciclaje y Recuperación de Materiales, y Relleno Sanitario y Eliminación), y por Geografía (China, Japón, India, Corea del Sur, ASEAN, Australia y Resto de Asia-Pacífico). Los Pronósticos se Proporcionan en Términos de Valor en USD.

| Residuos No Peligrosos |

| Residuos Peligrosos |

| Hormigón y Ladrillos |

| Asfalto |

| Metal |

| Madera |

| Suelo y Arena |

| Yeso y Placa de Yeso |

| Otros (Plástico, Madera, Vidrio) |

| Recolección y Transporte |

| Clasificación y Segregación |

| Reciclaje y Recuperación de Materiales |

| Relleno Sanitario y Eliminación |

| China |

| Japón |

| India |

| Corea del Sur |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) |

| Australia |

| Resto de Asia-Pacífico |

| Por Tipo de Residuo | Residuos No Peligrosos |

| Residuos Peligrosos | |

| Por Material | Hormigón y Ladrillos |

| Asfalto | |

| Metal | |

| Madera | |

| Suelo y Arena | |

| Yeso y Placa de Yeso | |

| Otros (Plástico, Madera, Vidrio) | |

| Por Servicio | Recolección y Transporte |

| Clasificación y Segregación | |

| Reciclaje y Recuperación de Materiales | |

| Relleno Sanitario y Eliminación | |

| Por Geografía | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de Gestión de Residuos de Construcción y Demolición en Asia-Pacífico es de 35.200 millones de USD en 2025, proyectado en 37.600 millones de USD en 2026 y 52.400 millones de USD para 2031, lo que refleja una CAGR del 6,87% de 2026 a 2031.

¿Qué líneas de servicio están ganando el mayor impulso en Asia-Pacífico?

Se proyecta que el reciclaje y la recuperación de materiales registren una CAGR del 6,9% hasta 2031, impulsados por los objetivos de utilización, los criterios de contratación circular y una supervisión más estricta que mejora la calidad de los insumos y la trazabilidad.

¿Qué materiales dominan los volúmenes procesados en la región?

El hormigón y los ladrillos lideraron con una participación del 61,2% en 2025, reflejando su prevalencia en el parque de edificios y las renovaciones, con el asfalto y los metales también registrando una fuerte recuperación cuando la calidad de la clasificación es alta.

¿Qué países están marcando el ritmo de las políticas para la gestión de residuos de construcción?

China ancla el impulso de las políticas con planes de acción integrales y orientación operativa sobre clasificación, seguimiento y aplicación, mientras que Japón y Hong Kong demuestran modelos de reciclaje de alto rendimiento y Vietnam avanza en un plan nacional de economía circular.

¿Cuáles son las principales barreras para una adopción más rápida de áridos reciclados?

La preferencia cultural por los materiales vírgenes, la capacidad de procesamiento limitada en algunos mercados y la aplicación desigual limitan la adopción, aunque estándares más sólidos, el seguimiento digital y la contratación circular están mejorando la aceptación.

¿Cómo se gestionan las fracciones peligrosas dentro de los flujos de residuos de construcción y demolición?

Las jurisdicciones que prohíben el asbesto y exigen contratistas autorizados para su remoción, transporte y eliminación están ampliando el manejo especializado, y las campañas de salud pública en Indonesia y otros lugares están generando apoyo para controles más estrictos del asbesto.

Última actualización de la página el: