Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

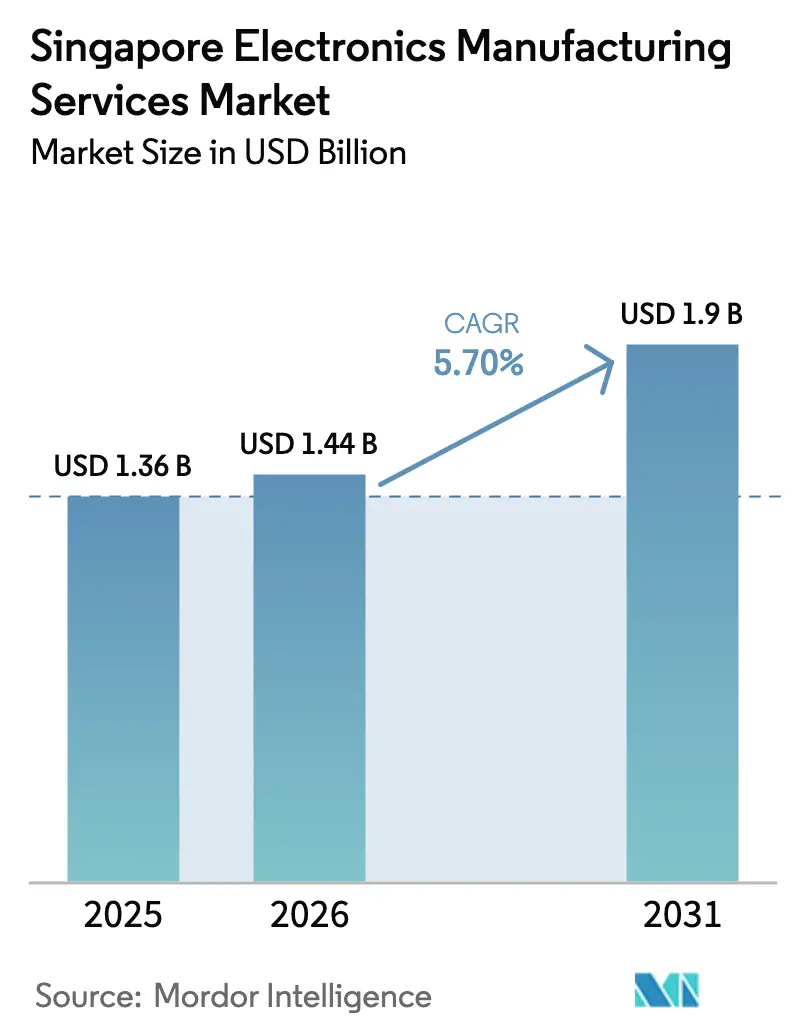

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de Singapur por Mordor Intelligence

Se espera que el Mercado de Servicios de Manufactura Electrónica de Singapur crezca de USD 1,36 mil millones en 2025 a USD 1,44 mil millones en 2026 y se proyecta que alcance USD 1,9 mil millones en 2031 a una CAGR del 5,70% durante 2026-2031. Los programas de alta mezcla y bajo volumen con ingeniería de precisión para dispositivos aeroespaciales, médicos y electrónica de potencia automotriz están reemplazando el ensamblaje masivo de teléfonos inteligentes, lo que permite a los proveedores capturar márgenes más altos y acortar los tiempos de entrega. La planta de memoria de alto ancho de banda de Micron por USD 7 mil millones y la instalación de integración de chiplets de Silicon Box por USD 2 mil millones, ambas inauguradas en 2024, confirman el giro de Singapur hacia el empaquetado avanzado y la integración heterogénea. Al mismo tiempo, el 40% de las fábricas nacionales había adoptado la simulación de gemelos digitales en 2025 bajo el Índice de Preparación para la Industria Inteligente, mejorando los rendimientos y reduciendo el retrabajo. Los diferenciales salariales con Vietnam han impulsado a las empresas locales a automatizar la inspección, mientras que los programas de satélites en órbita terrestre baja y los módulos de potencia para vehículos eléctricos están abriendo nichos de exportación premium.

Conclusiones Clave del Informe

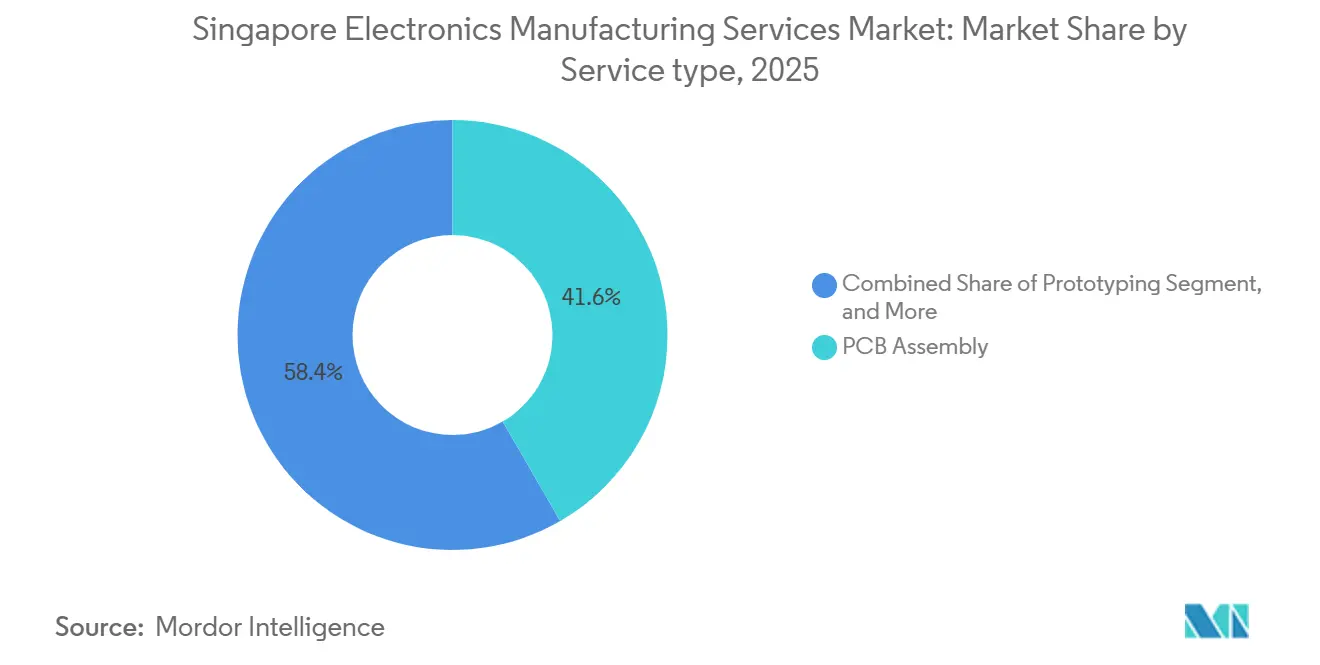

- Por tipo de servicio, el ensamblaje de PCB lideró con el 41,64% de la participación del mercado de servicios de manufactura electrónica de Singapur en 2025; se espera que el ensamblaje electromecánico y los servicios de ensamblaje completo se expandan a una CAGR del 5,82% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 62,74% de los ingresos en 2025, mientras que se proyecta que los modelos híbridos y llave en mano crezcan a una CAGR del 6,03% durante 2026-2031.

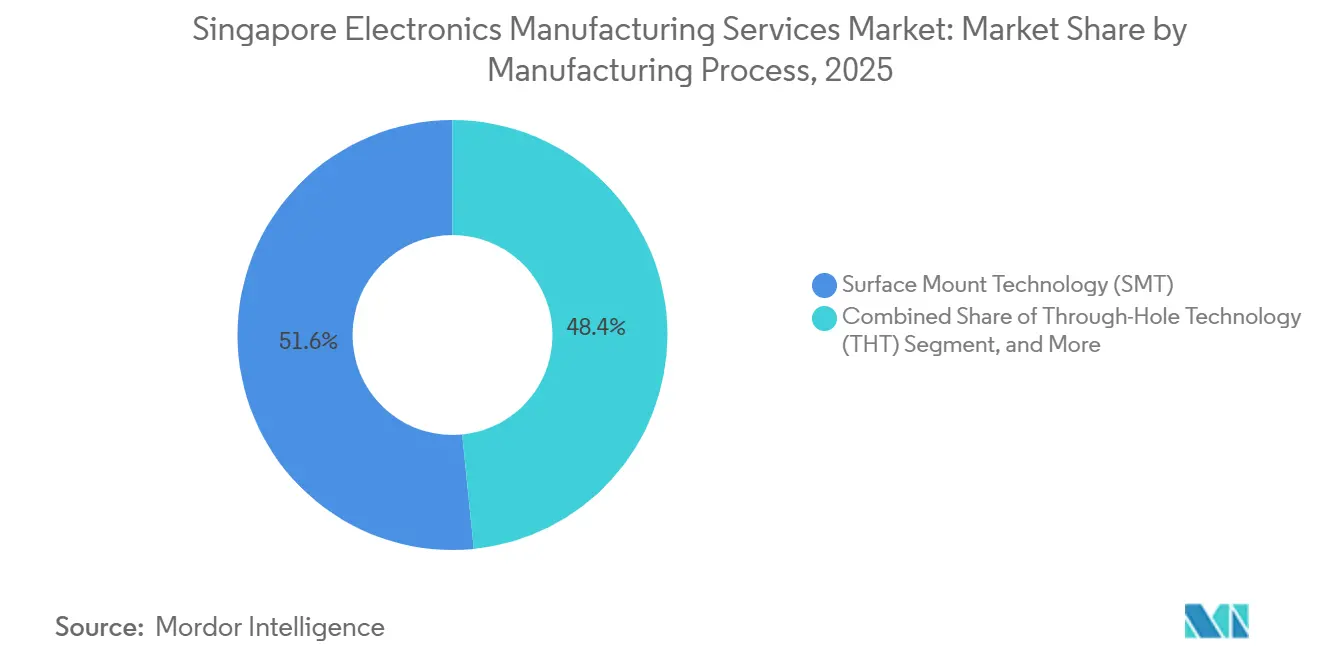

- Por proceso de manufactura, la tecnología de montaje superficial generó el 51,57% de las ventas en 2025; se prevé que el empaquetado avanzado y los procesos híbridos aumenten a una CAGR del 6,43% hasta 2031.

- Por usuario final, la electrónica de consumo mantuvo una participación del 33,71% en 2025, mientras que la electrónica automotriz está preparada para registrar una CAGR del 6,95% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Producción de Alta Mezcla y Bajo Volumen de Electrónica de Consumo | +1.2% | Singapur, con efecto secundario en los clústeres de precisión de Malasia y Tailandia | Mediano plazo (2-4 años) |

| Expansión de los Incentivos para la Cadena de Suministro de Semiconductores | +1.5% | Nacional en Singapur, anclado en las zonas industriales de Woodlands y Tampines | Largo plazo (≥ 4 años) |

| Adopción Creciente de Fábricas Inteligentes de la Industria 4.0 | +0.9% | Nacional en Singapur, con ganancias tempranas en los centros de manufactura de Jurong y Tuas | Mediano plazo (2-4 años) |

| Tendencia Creciente de Externalización para Reducir el Tiempo de Comercialización | +1.0% | Global, con el núcleo de APAC beneficiando a Singapur y Taiwán | Corto plazo (≤ 2 años) |

| Auge en los Contratos de Ensamblaje de Electrónica para Satélites en Órbita Terrestre Baja | +0.7% | Global, con Singapur capturando el segmento de alta fiabilidad | Largo plazo (≥ 4 años) |

| Subvenciones Gubernamentales para la Manufactura Sostenible | +0.4% | Nacional en Singapur, administrado a través de EDB y Enterprise Singapore | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Incentivos para la Cadena de Suministro de Semiconductores

El complejo de memoria de alto ancho de banda de Micron por USD 7 mil millones y la planta de chiplets de Silicon Box por USD 2 mil millones, ambos iniciados en 2024, anclan una cartera de proyectos de USD 15 mil millones y elevan las tasas de rendimiento por encima del 95%, superando a las fábricas emergentes de la ASEAN. El Presupuesto 2025 destinó SGD 500 millones (USD 370 millones) para un centro de investigación de ultravioleta extremo, mientras que las deducciones fiscales que cubren el 250% del gasto en automatización mejoran aún más la economía del capital.[1]Ministerio de Comercio e Industria de Singapur, "Asignación del Presupuesto 2025 para la Instalación de Investigación de Semiconductores," mti.gov.sg Estas políticas aseguran equipos que de otro modo estarían restringidos por controles de exportación, posicionando a la ciudad-estado como un refugio seguro para el empaquetado avanzado. La I+D cofinanciada con A*STAR subsidia hasta el 70% de los proyectos conjuntos, acelerando la transferencia de tecnología hacia líneas piloto. Como resultado, Singapur atrae programas de integración heterogénea que los competidores aún no pueden industrializar a escala.

Creciente Demanda de Producción de Alta Mezcla y Bajo Volumen

Los tamaños de lote de 50 a 5.000 unidades y los ciclos de vida de 18 a 36 meses dominan la aviónica aeroespacial, los implantes médicos y los sensores industriales, que representaron aproximadamente el 35% de los ingresos de los servicios de manufactura electrónica en 2025, frente al 28% en 2020. Venture Corporation reveló que las cuentas de ciencias de la vida e industriales generaron el 42% de las ventas del tercer trimestre de 2024, evidenciando la migración desde los dispositivos de consumo.[2]Venture Corporation Limited, "Resultados Financieros del Tercer Trimestre de 2024," venture.com.sg Los tiempos de entrega para prototipos funcionales se han comprimido de cuatro semanas en 2020 a 10 días en 2025 a medida que maduran la manufactura aditiva y los gemelos digitales. La precalificación de la Autoridad de Ciencias de la Salud para sitios con certificación ISO 13485 acorta la autorización de comercialización para las empresas emergentes del sector médico, otorgando a los ensambladores locales una ventaja regulatoria. En conjunto, estos factores desplazan el énfasis competitivo del costo unitario hacia la fiabilidad, la trazabilidad y la iteración rápida de diseño para la fabricabilidad.

Tendencia Creciente de Externalización para Reducir el Tiempo de Comercialización

Continental redujo los ciclos de concepto a producción para inversores de 800 V de 12 a 18 meses en Alemania a seis meses en Singapur aprovechando a los socios locales de servicios de manufactura electrónica para la creación rápida de prototipos. Jabil informó que el 60% de sus ingresos en Singapur en 2024 provino de servicios de ingeniería e introducción de nuevos productos, lo que subraya el apetito de los clientes por el apoyo en el desarrollo de procesos. Los imperativos de doble abastecimiento derivados de los riesgos de control de exportaciones motivan a las marcas europeas y norteamericanas a colocar subensamblajes sensibles en jurisdicciones seguras para la propiedad intelectual, y Singapur ocupa el segundo lugar a nivel mundial en protección de propiedad intelectual. Los PCB rígido-flexibles y el recubrimiento conforme para radios 5G, ahora estándar entre los ensambladores locales, reducen aún más los ciclos de validación. Estas ganancias se traducen en una captura de ingresos acelerada para los clientes y márgenes brutos premium para los proveedores.

Adopción Creciente de Fábricas Inteligentes de la Industria 4.0

Para 2025, el 40% de las plantas de electrónica alcanzó el Nivel 3 de preparación en el Índice de Preparación para la Industria Inteligente, duplicando la participación de 2021. El sitio de Flex en Kallang desplegó robots móviles autónomos en 2024, reduciendo el inventario en proceso en un 30% y reasignando técnicos al análisis de fallas. La Fábrica Modelo de A*STAR demostró que simular perfiles de reflujo mediante gemelos digitales puede reducir los defectos de soldadura en un 18% y el consumo de energía en un 12%, resultados que ahora han sido replicados por 15 empresas de servicios de manufactura electrónica. La segmentación obligatoria IEC 62443 para redes de tecnología operativa ha impulsado la inversión en arquitecturas de confianza cero para proteger los diseños sujetos a controles de exportación. En conjunto, estas iniciativas reducen los costos operativos, aumentan el tiempo de actividad y consolidan la reputación de Singapur en la producción de alta fiabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Técnicos Calificados en Ensamblaje Electrónico | -0.8% | Nacional en Singapur, aguda en los parques industriales de Jurong y Woodlands | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro y los Precios de Componentes de Semiconductores | -1.0% | Global, con Singapur expuesto a través de importaciones de chips de memoria y lógica | Corto plazo (≤ 2 años) |

| Aumento de las Tarifas de Energía bajo la Expansión del Impuesto al Carbono | -0.5% | Nacional en Singapur, concentrado en líneas de tecnología de montaje superficial de alta intensidad energética | Mediano plazo (2-4 años) |

| Competencia de los Clústeres Emergentes de Servicios de Manufactura Electrónica en Vietnam | -0.6% | ASEAN regional, con Vietnam apuntando a la electrónica de consumo de nivel medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro y los Precios de Componentes de Semiconductores

Los precios al contado de DRAM aumentaron un 88% interanual en el tercer trimestre de 2024, mientras que los precios de NAND subieron un 30%, lo que obligó a las empresas de servicios de manufactura electrónica a mantener entre 90 y 120 días de existencias de seguridad, frente a los históricos 30 a 45 días. Los tiempos de entrega para los circuitos integrados de gestión de energía se extendieron más allá de las 52 semanas, y Flex declaró que la inflación de componentes impulsó el 40% de la compresión de su margen bruto en el segundo trimestre del ejercicio fiscal 2025. Los proveedores más pequeños de Singapur carecen del poder de compra para asegurar asignaciones durante las escaseces, lo que aumenta el riesgo de amortizaciones cuando los pedidos se normalizan. Las tensiones geopolíticas en torno a Taiwán, que suministra el 60% de los chips lógicos mundiales, podrían interrumpir los envíos en menos de 48 horas, amplificando la exposición. Aunque los actores más grandes han ampliado el abastecimiento a Japón y Corea del Sur, la volatilidad en las adquisiciones sigue siendo un obstáculo estructural hasta que entre en línea nueva capacidad.

Escasez de Técnicos Calificados en Ensamblaje Electrónico

Las vacantes con certificación IPC alcanzaron el 12% en 2025, ya que la edad media de los técnicos de producción llegó a los 48 años y los trabajadores más jóvenes se inclinaron hacia roles de software. La inflación salarial del 4 al 5% anual desde 2022 ha comprimido los márgenes de las empresas de servicios de manufactura electrónica de nivel medio sin una automatización extensa. AEM Holdings indicó que los costos laborales aumentaron un 6,8% interanual en el tercer trimestre de 2024 a pesar de que la plantilla se mantuvo estática, impulsados por horas extra y bonificaciones de retención. Las subvenciones gubernamentales para la recapacitación cubren hasta el 90% de las tarifas de los cursos, pero las graduaciones anuales de politécnicos en ingeniería de precisión (1.200 en 2024) no alcanzan la demanda de la industria de 2.000 nuevas contrataciones. En el corto plazo, la escasez de talento limita la expansión de la capacidad y alarga las rampas de introducción de nuevos productos, moderando la trayectoria de crecimiento del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ensamblaje Completo Gana Terreno a Medida que los Clientes Buscan Soluciones Llave en Mano

Las actividades de ensamblaje electromecánico y ensamblaje completo se expandieron a una CAGR del 5,82% hasta 2031, superando al mercado de servicios de manufactura electrónica de Singapur en general. El ensamblaje de PCB aún representó el 41,64% de los ingresos de 2025, aunque su participación en el mercado de servicios de manufactura electrónica de Singapur se erosionó a medida que los programas de teléfonos inteligentes de alto volumen migraron a sitios de la ASEAN de menor costo. Los contratos llave en mano agrupan el diseño de carcasas, el arnés de cables y la prueba final de sistemas, lo que otorga a los fabricantes de equipos originales un único socio responsable y comprime el tiempo de comercialización hasta en ocho semanas. Venture Corporation reveló que los programas llave en mano representaron el 38% de las ventas del tercer trimestre de 2024, 9 puntos porcentuales más que en 2022, validando el giro hacia la externalización de sistemas completos.

Los servicios de ingeniería y la implementación de pruebas y desarrollo obtuvieron márgenes brutos del 22%, casi el triple del ensamblaje estándar de montaje superficial, porque los clientes valoran el diseño para la fabricabilidad, las pruebas de vida aceleradas y la precalificación regulatoria.[3]Jabil Inc., "Informe Anual del Año Fiscal 2024," jabil.com La manufactura aditiva redujo los tiempos de entrega de prototipos de cuatro semanas en 2020 a 10 días en 2025, lo que permite una iteración rápida antes de establecer el utillaje. Los servicios logísticos, aunque más pequeños, ahora se agrupan con el ensamblaje para que los clientes puedan mantener inventario gestionado por el proveedor cerca del puerto de libre comercio de Singapur. Los flujos de trabajo de logística inversa y reacondicionamiento también están escalando a medida que los mandatos de economía circular europeos requieren programas de devolución, un nicho que favorece a los proveedores con certificación ISO 14001.

Por Modelo de Negocio: Los Enfoques Híbridos Capturan el Valor del Diseño a la Manufactura

La manufactura por contrato retuvo el 62,74% de la participación del mercado de servicios de manufactura electrónica de Singapur en 2025, reflejando la preferencia histórica de externalizar el escalado intensivo en mano de obra mientras se protege la propiedad intelectual. Sin embargo, se proyecta que los modelos híbridos y llave en mano crezcan a una CAGR del 6,03%, impulsados por empresas emergentes y firmas de nivel medio que carecen de capacidad de diseño interna y desean acceder a la biblioteca de componentes y la red de proveedores del proveedor de servicios de manufactura electrónica. La adquisición de Anord Mardix por parte de Flex por USD 1,8 mil millones en 2024 ilustra el atractivo: el acuerdo añadió diseño de distribución de energía sobre la integración de gabinetes, permitiendo a Flex cotizar proyectos de centros de datos a hiperescala de extremo a extremo.

La manufactura de diseño original sigue siendo una porción modesta del mercado de servicios de manufactura electrónica de Singapur, aunque está ganando terreno en pasarelas industriales y diagnósticos médicos, donde las barreras regulatorias disuaden a los nuevos participantes. Sanmina informó que el 28% de los contratos ganados en 2024 incluyeron servicios de ingeniería, frente al 18% en 2021, confirmando el potencial de monetización del soporte de diseño. Los diferenciales de margen bruto refuerzan la tendencia: los acuerdos híbridos generan entre el 15 y el 20% frente al 8 al 12% de la construcción pura según especificaciones. Las cargas de certificación también inclinan el campo a favor de ISO 13485 e IATF 16949, reduciendo las cargas de auditoría de los clientes y alentando a los clientes a migrar desde la manufactura por contrato tradicional hacia una asociación más integrada.

Por Proceso de Manufactura: El Empaquetado Avanzado Captura la Demanda de Chips de IA

La tecnología de montaje superficial representó el 51,57% de los ingresos por proceso en 2025, impulsada por décadas de mejoras en la velocidad de colocación y tasas de defectos por debajo de 10 ppm para pasivos 0201. Sin embargo, el empaquetado avanzado y los flujos híbridos crecerán a una CAGR del 6,43% a medida que los aceleradores de IA y los módulos de computación de alto rendimiento requieran integración de chiplets, vías a través del silicio y pasos de micro-bumps inferiores a 40 µm. El complejo de memoria de alto ancho de banda de Micron, operativo desde 2024, apila 12 capas dieléctricas para lograr un ancho de banda de 1 TB/s, una capacidad que el enlace por hilo no puede igualar. La línea de chiplets de Silicon Box también apunta a paquetes heterogéneos 2,5D, registrando tasas de rendimiento superiores al 95% en comparación con menos del 90% en las fábricas más nuevas de la ASEAN.

La tecnología de orificio pasante persiste en la electrónica de potencia y la industria aeroespacial debido a su robustez mecánica y alta capacidad de corriente, aunque se prevé que su participación se reduzca a una CAGR de −1,2% a medida que proliferen los conectores de ajuste a presión. Las líneas híbridas que combinan tecnología de montaje superficial, orificio pasante y empaquetado avanzado ahora operan al 85% de utilización en programas de inversores automotrices, según la llamada del tercer trimestre de 2024 de Benchmark Electronics. La radiografía en línea y la metrología de altura láser salvaguardan la fiabilidad cuando tres procesos de soldadura distintos comparten un mismo sustrato. A medida que más programas adopten arquitecturas de chiplets, los gastos de capital favorecerán los equipos de unión por termocompresión y los colocadores de chips asistidos por láser sobre los hornos de reflujo convencionales.

Por Usuario Final: La Electrónica Automotriz Lidera el Crecimiento en Medio de la Electrificación

La electrónica de consumo aún aportó el 33,71% de la facturación de 2025, pero su crecimiento se ha estancado a medida que los teléfonos inteligentes y los dispositivos portátiles migran a Vietnam e India, donde los costos laborales son entre un 60 y un 70% más bajos. Se prevé que la electrónica automotriz se expanda a una CAGR del 6,95%, la más rápida entre los usuarios finales, impulsada por los sistemas de gestión de baterías y los módulos de potencia de carburo de silicio para vehículos eléctricos. El centro de I+D de Continental en Singapur crea prototipos de inversores de 800 V y aprovecha el talento local en ISO 26262 para la validación de seguridad funcional, acortando la homologación en seis meses.

La automatización industrial y la robótica se benefician del avance manufacturero de la ASEAN y representaron una participación creciente del tamaño del mercado de servicios de manufactura electrónica de Singapur en 2025. La infraestructura de comunicaciones —estaciones base 5G, módulos ópticos y conmutadores de red— aprovecha la experiencia de Singapur en pruebas de radiofrecuencia y fotónica, con Fabrinet derivando el 68% de sus ingresos del primer trimestre del ejercicio fiscal 2025 de productos ópticos. Los dispositivos médicos, aunque de menor volumen, exigen precios premium porque la Autoridad de Ciencias de la Salud precalifica los sitios con certificación ISO 13485, reduciendo a la mitad los plazos de aprobación en comparación con los países vecinos. El trabajo aeroespacial y de defensa, respaldado por AS9100 y el cumplimiento del control de exportaciones, genera márgenes superiores al 20%, reforzando el giro de la ciudad-estado hacia nichos de alta fiabilidad.

Análisis Geográfico

Singapur ancla una cadena de suministro de la ASEAN estrechamente integrada, actuando como el nodo de alto valor para el ensamblaje de precisión, el empaquetado avanzado y la introducción de nuevos productos, mientras que Malasia, Tailandia y Vietnam se encargan de la manufactura en volumen. La ciudad-estado capturó el 20% de los servicios de back-end de semiconductores a nivel mundial en 2025, respaldada por Micron, GlobalFoundries y especialistas en pruebas externalizadas como UTAC. El Presupuesto 2025 asignó SGD 500 millones (USD 370 millones) para un centro de investigación de ultravioleta extremo, asegurando la paridad tecnológica con Taiwán y Corea del Sur. Los corredores transfronterizos profundizan la eficiencia regional: el pacto de ASE en 2024 con el Parque de Alta Tecnología de Kulim en Malasia divide el sondeo de obleas y el empaquetado final para equilibrar los costos laborales y la intensidad de capital.

La presión competitiva proviene de Vietnam, cuyas exportaciones de electrónica alcanzaron USD 150 mil millones en 2024, impulsadas por las adiciones de capacidad de Samsung y Foxconn. Los salarios mensuales vietnamitas de USD 300 a 400 socavan los SGD 2.500 a 3.500 de Singapur, empujando a las instalaciones de Singapur a automatizar la inspección óptica y las líneas de recubrimiento conforme. Aun así, los cortes de energía de ocho horas al mes en Vietnam y los retrasos portuarios de hasta siete días limitan los programas de tiempo crítico y de mano de obra Clase 3, que permanecen en Singapur. El Corredor Económico del Este de Tailandia atrajo USD 12 mil millones de inversión extranjera directa en electrónica en 2024, especialmente para electrónica automotriz y paquetes de baterías, añadiendo otro competidor de tamaño mediano.

Los diferenciales regulatorios ayudan a Singapur a retener el trabajo premium. La precalificación ISO 13485 por parte de la Autoridad de Ciencias de la Salud reduce los tiempos de aprobación de dispositivos de 18 a nueve meses, un factor decisivo para las empresas de tecnología médica financiadas por capital de riesgo. La revisión acelerada de patentes en 12 meses de la oficina de propiedad intelectual, frente a los 24 a 36 meses en los estados vecinos, fomenta la co-ubicación de I+D y líneas piloto. La escalada del impuesto al carbono de SGD 25 por tonelada de CO₂e en 2024 a SGD 50 a 80 para 2030 ha inflado los gastos operativos de las líneas de tecnología de montaje superficial de alta intensidad energética entre un 15 y un 20%, aunque también posiciona a las plantas conformes para los ajustes en frontera de carbono de la Unión Europea. Para los clientes que deben documentar las emisiones de Alcance 3, Singapur ofrece una vía verificada que los centros de menor costo aún no pueden proporcionar.

Panorama Competitivo

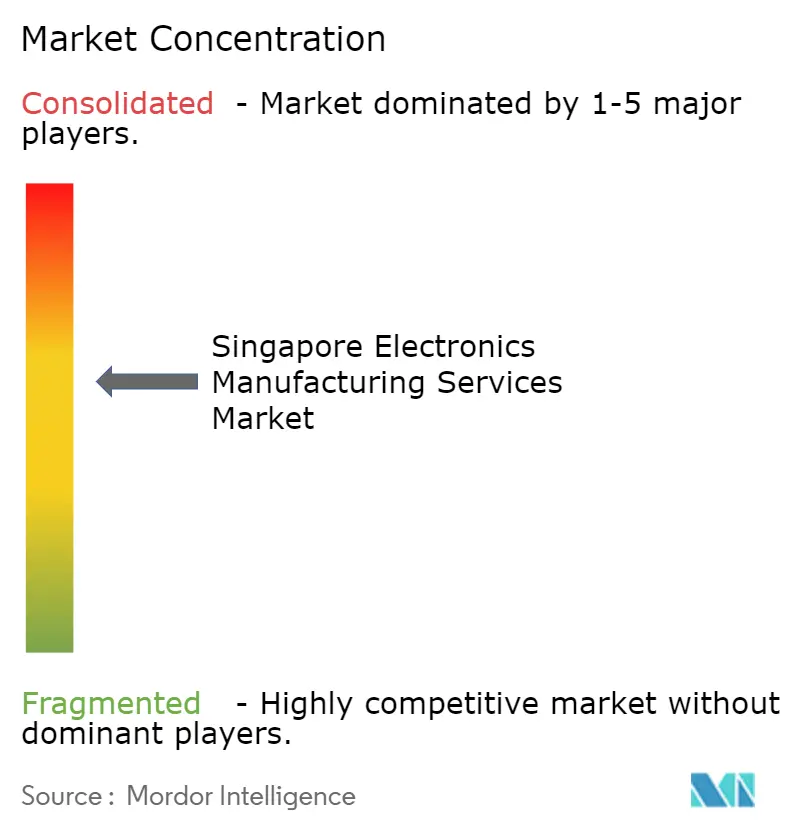

Los cinco principales proveedores —Flex, Jabil, Sanmina, Venture Corporation y Celestica— controlaron una participación considerable de los ingresos de 2025, lo que indica un mercado de servicios de manufactura electrónica de Singapur moderadamente concentrado. Flex aprovecha su escala global mientras adapta las operaciones de Singapur a nichos de alta fiabilidad como la atención médica y la industria aeroespacial, y su acuerdo con Anord Mardix en 2024 añadió diseño de distribución de energía para centros de datos, desplazando las ofertas del ensamblaje puro hacia la infraestructura llave en mano. Jabil enfatiza los servicios de ingeniería; el 60% de los ingresos de Singapur en 2024 provino de la introducción de nuevos productos, lo que refleja la demanda de los clientes de experiencia en el desarrollo de procesos por encima del ahorro por arbitraje laboral.

Los especialistas de nivel medio capturan márgenes a través de la profundidad en el dominio. Venture Corporation derivó el 42% de las ventas del tercer trimestre de 2024 de clientes de ciencias de la vida e industriales, reforzando su giro desde los dispositivos de consumo masivo. AEM Holdings y UMS Holdings disrumpen a los titulares en manejadores de pruebas de semiconductores y mecanizado de precisión al ofrecer propiedad intelectual específica de la aplicación y una rápida respuesta de ingeniería. La adopción de tecnología es un diferenciador clave: el despliegue de robots móviles autónomos de Flex redujo el inventario en proceso en un 30% en 2024, y 15 empresas de servicios de manufactura electrónica han replicado la simulación de reflujo con gemelos digitales de A*STAR con una reducción promedio de defectos del 18%.

Las oportunidades de espacio en blanco abarcan tres verticales. Primero, los satélites en órbita terrestre baja: la constelación Starlink de 6.000 unidades de SpaceX impulsa la demanda de antenas de matriz en fase de grado espacial y unidades de distribución de energía, programas para los que pocas plantas de la ASEAN están calificadas. Segundo, la electrónica de potencia para vehículos eléctricos: el laboratorio de Continental en Singapur crea prototipos de módulos de carburo de silicio que deben cumplir con ISO 26262, y los objetivos de electrificación regional prometen un aumento de volumen. Tercero, el empaquetado avanzado para aceleradores de IA: Micron y Silicon Box operan líneas de micro-bumps inferiores a 40 µm, una capacidad que poseen menos de 10 sitios a nivel mundial, lo que otorga a Singapur una ventaja de pionero en la integración heterogénea.

Líderes de la Industria de Servicios de Manufactura Electrónica de Singapur

Venture Corporation Limited

Flex Ltd.

Jabil Circuit Singapore Pte Ltd

Sanmina-SCI Systems Singapore Pte Ltd.

Beyonics Pte Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Jabil Circuit Singapore finalizó una expansión de SGD 120 millones (USD 89 millones) de su campus de electrónica automotriz, añadiendo 40.000 ft² de espacio para sistemas de gestión de baterías de vehículos eléctricos e inversores de 800 V.

- Diciembre de 2025: Celestica obtuvo un contrato plurianual de USD 250 millones para fabricar transceptores ópticos y módulos de fotónica de silicio para un proveedor líder de nube a hiperescala. El acuerdo cubre servicios de diseño para la fabricabilidad y gestión de la cadena de suministro para componentes de 800 GbE y 1,6 TbE, con producción que aumenta en la instalación de Singapur de la empresa hasta 2027.

- Noviembre de 2025: Venture Corporation acordó adquirir un fabricante por contrato europeo de dispositivos médicos por SGD 180 millones (USD 133 millones), aumentando su capacidad certificada con ISO 13485 en un 60% y añadiendo experiencia en el Reglamento de Dispositivos Médicos de la Unión Europea.

- Octubre de 2025: AEM Holdings ganó un pedido de seguimiento de SGD 200 millones (USD 148 millones) para manejadores de pruebas de semiconductores de múltiples fabricantes de chips de IA.

- Septiembre de 2025: Sanmina inauguró una planta de empaquetado avanzado de 50.000 ft² en Singapur enfocada en módulos de sistema en paquete para infraestructura 5G y radar automotriz.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de Singapur

El Informe del Mercado de Servicios de Manufactura Electrónica de Singapur está Segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica que incluyen Ensamblaje de PCB, Ensamblaje Electromecánico/Ensamblaje Completo, Creación de Prototipos y Otros Servicios de Manufactura Electrónica; Servicios de Ingeniería; Implementación de Pruebas y Desarrollo; Servicios Logísticos; Otros Tipos de Servicios de Manufactura Electrónica), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original, Híbrido/Llave en Mano/Otros), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Orificio Pasante, Empaquetado Avanzado/Procesos Híbridos), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico, Otros Usuarios Finales) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje Completo | |

| Creación de Prototipos | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicios |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbridos/Llave en Mano/Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Orificio Pasante (THT) |

| Empaquetado Avanzado/Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC/Equipos de Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de PCB |

| Ensamblaje Electromecánico/Ensamblaje Completo | ||

| Creación de Prototipos | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicios | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbridos/Llave en Mano/Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Orificio Pasante (THT) | ||

| Empaquetado Avanzado/Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC/Equipos de Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de manufactura electrónica de Singapur?

El mercado fue valorado en USD 1,44 mil millones en 2026 y se proyecta que alcance USD 1,9 mil millones en 2031.

¿Qué tipo de servicio está creciendo más rápido?

Se prevé que el ensamblaje electromecánico y los servicios de ensamblaje completo se expandan a una CAGR del 5,82% entre 2026 y 2031.

¿Por qué los modelos de negocio híbridos y llave en mano están ganando terreno?

Ofrecen experiencia en diseño para la fabricabilidad y responsabilidad de un único proveedor, generando márgenes brutos del 15 al 20% frente al 8 al 12% de la manufactura por contrato pura.

¿Cómo está posicionado Singapur en el empaquetado avanzado de semiconductores?

Las instalaciones de Micron y Silicon Box proporcionan capacidad de micro-bumps inferiores a 40 µm, otorgando a Singapur una ventaja de pionero en la integración de chiplets y memoria de alto ancho de banda.

¿Cuál es el principal impulsor de crecimiento en el lado de la demanda?

Se proyecta que la electrónica automotriz, especialmente los ensamblajes de gestión de baterías para vehículos eléctricos y módulos de potencia, crezca a una CAGR del 6,95% hasta 2031.

Última actualización de la página el: