Tamaño y Participación del Mercado de Selladores de Singapur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

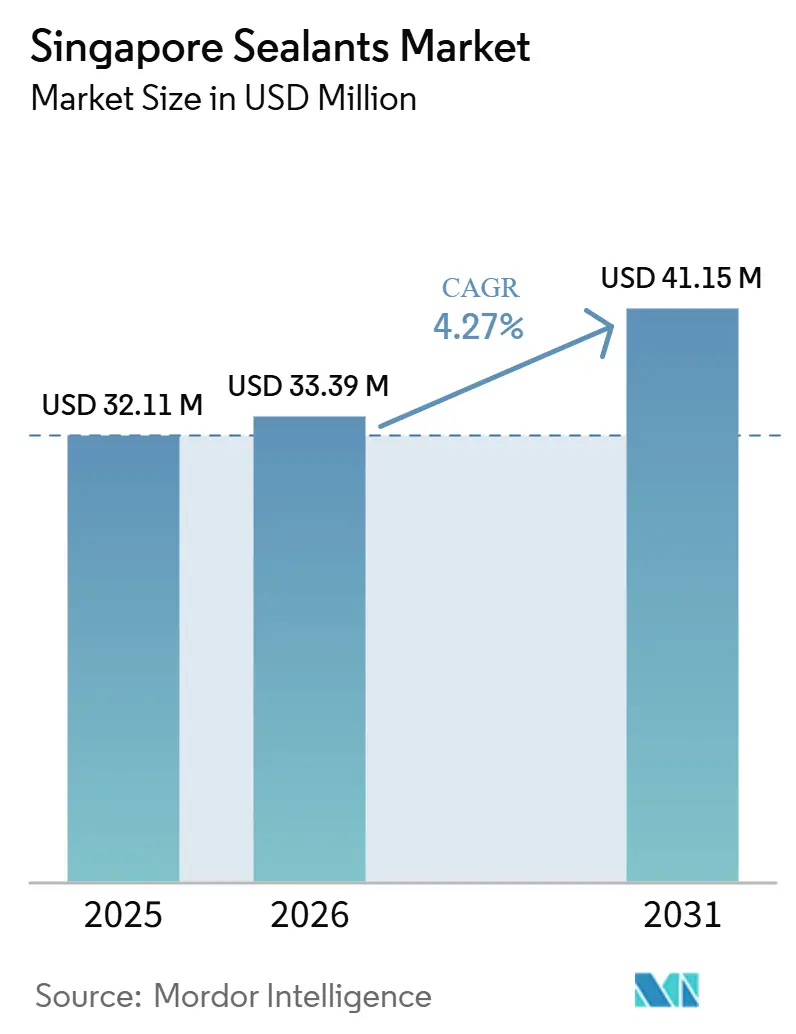

| Tamaño del mercado en el año base (2025) | 32.11 Millones de dólares |

| Tamaño del Mercado (2026) | 33.39 Millones de dólares |

| Tamaño del Mercado (2031) | 41.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores de Singapur por Mordor Intelligence

Se espera que el tamaño del Mercado de Selladores de Singapur crezca de USD 32,11 millones en 2025 a USD 33,39 millones en 2026 y se prevé que alcance USD 41,15 millones en 2031 a una CAGR del 4,27% durante 2026-2031. Las extensiones ferroviarias del sector público, las finalizaciones de viviendas con retraso por la pandemia y las mejoras en salas limpias para semiconductores refuerzan colectivamente una cartera de contratación estable que mantiene los volúmenes de adquisición resilientes incluso cuando la combinación de proyectos se desplaza hacia especificaciones técnicas más elevadas. Por el lado de la oferta, las fluctuaciones en el precio de las materias primas de silicona vinculadas a las restricciones medioambientales chinas comprimen los márgenes y aceleran la sustitución de resinas hacia el poliuretano y los polímeros híbridos. Las cuotas de mano de obra migrante y los mayores gravámenes sobre permisos de trabajo elevan los costos de aplicación en obra, fomentando la adopción del Diseño para la Fabricación y el Ensamblaje, que traslada el trabajo con selladores a las fábricas y recompensa a los distribuidores capaces de ofrecer formación y trazabilidad por lotes. En medio de estas dinámicas, los formuladores multinacionales aprovechan las inversiones en laboratorios y las adquisiciones verticales para consolidar ventajas en especificaciones, mientras que los distribuidores locales ágiles crean nichos orientados al servicio con inventario justo a tiempo y personalización en pequeños lotes.

Conclusiones Clave del Informe

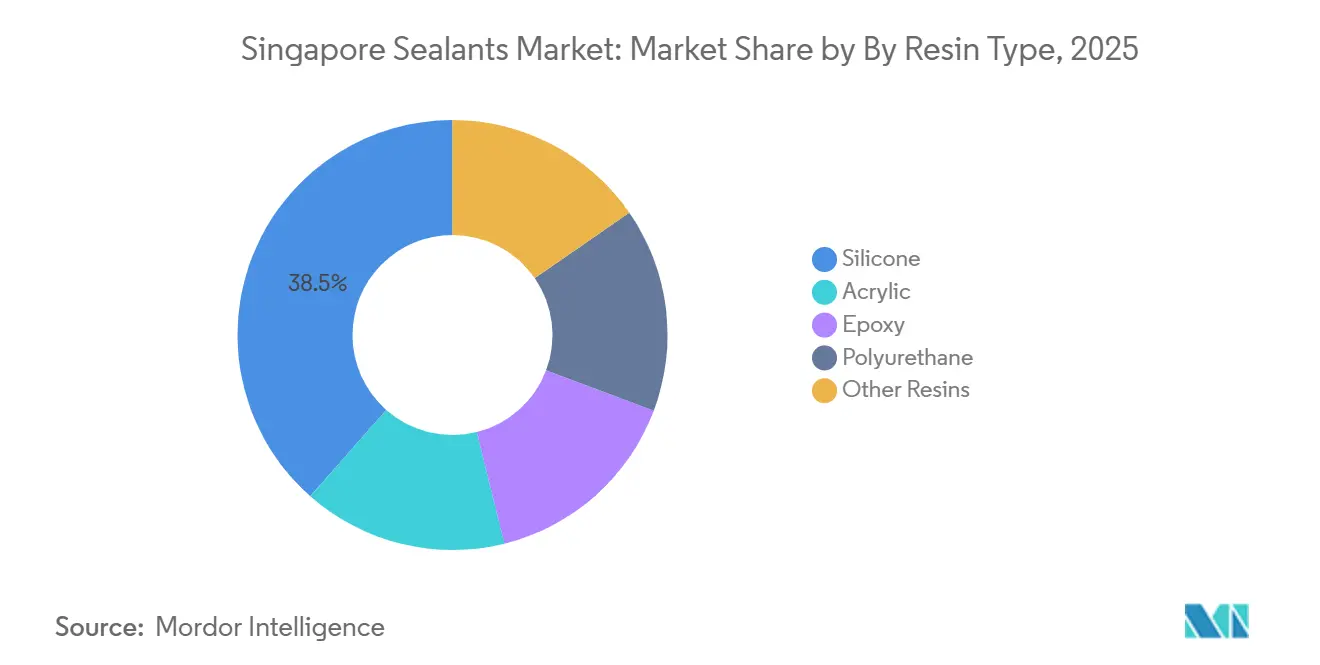

- Por tipo de resina, la silicona representó el 38,50% de la participación del mercado de selladores de Singapur en 2025, mientras que se proyecta que el poliuretano se expanda a una CAGR del 6,21% de 2026 a 2031.

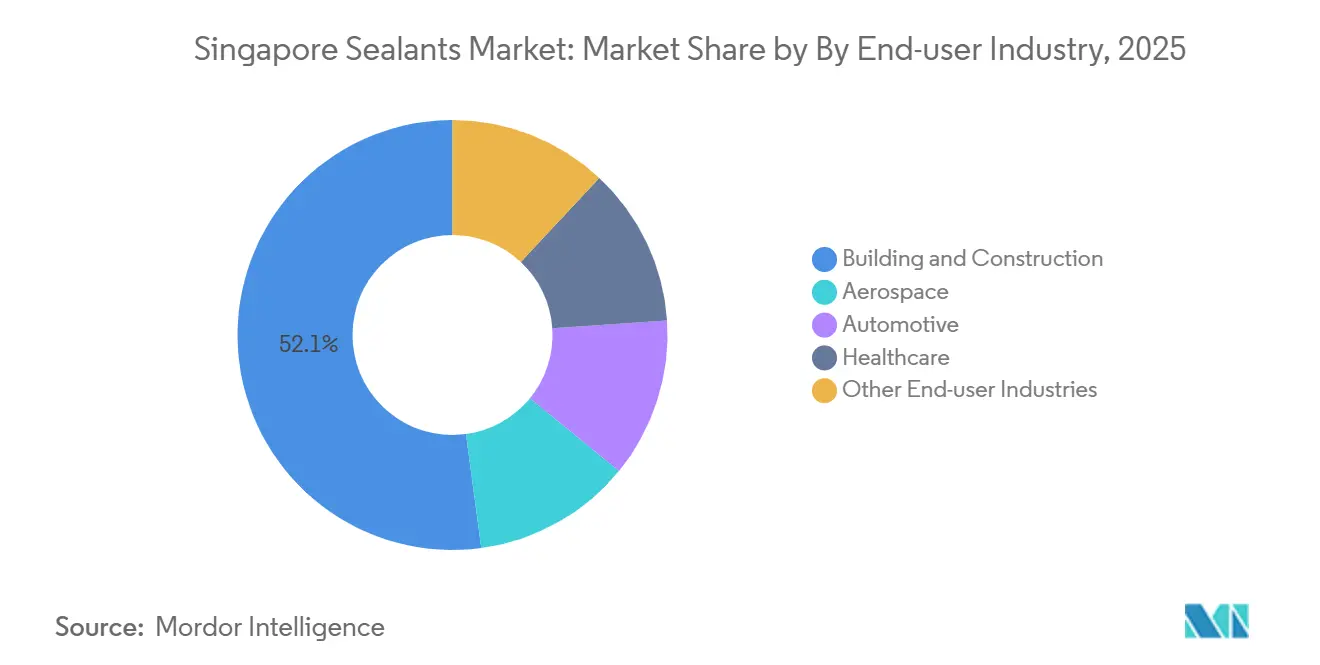

- Por industria de usuario final, la construcción y edificación lideró con una participación de ingresos del 52,14% en 2025, mientras que se prevé que el sector aeroespacial registre el crecimiento más rápido con una CAGR del 6,43% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera acelerada de infraestructura del sector público | +1.20% | Nacional | Mediano plazo (2-4 años) |

| Transición hacia envolventes de edificios con certificación verde | +0.90% | Nacional | Largo plazo (≥ 4 años) |

| Expansión de salas limpias para semiconductores | +0.80% | Nacional | Mediano plazo (2-4 años) |

| Creciente estatus de centro de Mantenimiento, Reparación y Revisión (MRO) de aeronaves en Seletar y Changi | +0.60% | Nacional | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para materiales con bajo contenido de compuestos orgánicos volátiles | +0.40% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cartera Acelerada de Infraestructura del Sector Público

Cinco paquetes ferroviarios simultáneos —la Línea de la Región de Jurong, la Etapa 1 de la Línea Cross Island, la Etapa 6 de la Línea Circle, la Etapa 5 de la Línea Thomson-East Coast y la Etapa 3 Este de la Línea Downtown— introducirán decenas de estaciones que requieren juntas de túnel, andén y vestíbulo con clasificación contra incendios, sosteniendo la demanda anual de grados de silicona, poliuretano y polisulfuro de curado rápido y baja contracción[1]Autoridad de Transporte Terrestre, "Proyectos Ferroviarios," lta.gov.sg. El Plan Maestro de la Autoridad de Reurbanización Urbana compromete más de 80.000 nuevas unidades residenciales, mientras que los datos de la Junta de Vivienda y Desarrollo enumeran 127 proyectos activos a principios de 2026, consolidando colectivamente volúmenes de selladores para varios años. El sistema CONQUAS 2025 vincula ahora los resultados de las pruebas funcionales a la emisión del Permiso de Ocupación Temporal, elevando la prima sobre los productos que logran acristalamiento sin fugas y cumplimiento de encharcamiento en una sola pasada. Por lo tanto, los contratistas prefieren formulaciones con adhesión sin imprimación y capacidad de movimiento extendida que acorten los ciclos de corrección. Los distribuidores que ofrecen formación en obra y maquetas de curado acelerado refuerzan la especificación y los pedidos recurrentes.

Transición hacia Envolventes de Edificios con Certificación Verde

Las directrices del Sello Verde de Singapur enfatizan la reducción de las huellas de carbono del ciclo de vida y fomentan el uso de selladores de bajas emisiones. Estos selladores deben contar con certificaciones como GEV EMICODE EC1 PLUS, el Sello Verde de Singapur o equivalentes. Los productos de Sika, Sikaflex Purform y SikaTop-540 Seal, cumplen con diversas normas de calidad del aire interior, ayudando a los promotores a obtener créditos de Liderazgo en Energía y Diseño Ambiental (LEED). Además, estos productos ayudan a los promotores a calificar para los incentivos del Sello Verde, incluidos los beneficios de superficie bruta construida. El nuevo laboratorio de Henkel en Geneo Science Park acelera la investigación y el desarrollo libre de sustancias perfluoroalquiladas antes de los límites de solventes previstos por la Agencia Nacional del Medio Ambiente, manteniendo a la empresa posicionada para las primeras licitaciones de cumplimiento. Los poliuretanos de curado por humedad y los polímeros híbridos terminados en sililo, que emiten isocianatos o aromáticos insignificantes, ganan participación a medida que se endurecen los límites de exposición en el lugar de trabajo. Los promotores especifican cada vez más híbridos epoxi-poliuretano de dos componentes para la impermeabilización bajo rasante porque ofrecen contracción cero y evitan la delaminación en emplazamientos con nivel freático elevado a lo largo de costas ganadas al mar.

Expansión de Salas Limpias para Semiconductores

GlobalFoundries está llevando a cabo una importante mejora de su fábrica de obleas, que requiere salas limpias de Clase ISO 5. Este requisito está impulsando la demanda de siliconas y epoxis de ultra baja desgasificación que cumplen con las rigurosas pruebas SEMI F21 e IEST-RP-CC012. Los grados especiales como Chemlink M-1 Clean Room no solo cumplen con los umbrales de carbono orgánico total en trazas, sino que también resisten la desgasificación de siloxanos. Además, la trazabilidad por lotes y el almacenamiento con certificación ISO 9001 se están convirtiendo en factores cruciales para asegurar contratos. Los distribuidores locales sin almacenamiento en entorno controlado tienen dificultades para participar, concentrando su participación en las multinacionales que albergan divisiones aeroespaciales y electrónicas bajo un mismo techo. El impulso de la Junta de Desarrollo Económico en el envasado avanzado diversifica las oportunidades hacia adhesivos de ensamblaje de alto margen que requieren controles de contaminación iónica y desgasificación térmica mucho más estrictos que los selladores de construcción de uso general.

Creciente estatus de centro de Mantenimiento, Reparación y Revisión (MRO) de aeronaves

ST Engineering, GE Aerospace y WingsOverAsia añaden colectivamente capacidad de visitas en taller que consume selladores de polisulfuro certificados según las normas MIL-PRF-81733 y Airbus AIMS 09-00-002. Las aplicaciones van desde filetes de depósitos de combustible hasta superficies de contacto y lechos de parabrisas, exigiendo materiales que soporten ciclos de servicio de -65 °F a 250 °F. La entrega justo a tiempo y los cartuchos premezclados congelados minimizan el desperdicio y el tiempo de inactividad, ofreciendo a los proveedores atractivas primas de servicio sobre los grados de construcción orientados al volumen. Las iniciativas de la Autoridad de Aviación Civil que posicionan a Singapur como un nexo regional de MRO consolidan este patrón de demanda de alta especificación, con contratos plurianuales que protegen a los formuladores de la ciclicidad de los productos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de importación de polímeros de silicona vinculados al suministro de China | -0.90% | Nacional | Corto plazo (≤ 2 años) |

| Reducción del retraso en vivienda pública tras el pico de entrega de la Junta de Vivienda y Desarrollo en 2025 | -0.50% | Nacional | Mediano plazo (2-4 años) |

| Cuotas estrictas de mano de obra migrante que elevan los costos de aplicación en obra | -0.40% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Importación de Polímeros de Silicona Vinculados al Suministro de China

Las primas al contado del carbonato de dimetilo aumentaron y los plazos de entrega entre Asia y Europa se alargaron significativamente, impulsados por las restricciones medioambientales de China sobre los fundidores de metal de silicio[2]Semitech, "Análisis de Precios del Carbonato de Dimetilo T1 2026," semitech.com. Singapur, totalmente dependiente de las importaciones, vio cómo los distribuidores absorbían los picos de costos porque las licitaciones públicas a precio fijo impedían su traslado. Algunos cambiaron a polímeros acrílicos o híbridos, pero la sustitución arriesga incumplimientos de garantía donde el alto movimiento o la durabilidad ante la radiación ultravioleta (UV) son obligatorios. Las multinacionales con aprovisionamiento multirregional diversificaron la exposición a las materias primas, mientras que los actores más pequeños recurrieron a mayores niveles de inventario, tensando el capital de trabajo.

Reducción del Retraso en Vivienda Pública tras el Pico de Entrega

La Junta de Vivienda y Desarrollo entregó todos los apartamentos retrasados por la pandemia en marzo de 2025, normalizando los volúmenes de nueva construcción e inclinando la combinación hacia la renovación y parcelas más pequeñas. Aunque 19.600 unidades de Construcción por Encargo se entregarán aún en 2026, los futuros lanzamientos se dispersarán geográficamente, diluyendo las eficiencias de entrega masiva. Las cadenas de ferreterías minoristas captan una mayor participación a medida que los propietarios impulsan reformas de parcheo y pintura. Los proveedores centrados en formatos de cartuchos industriales se enfrentan a una erosión en el tamaño medio de los pedidos, intensificando la competencia y comprimiendo los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Gana Terreno ante las Demandas de Movimiento en Fachadas

La silicona retuvo el 38,50% de la participación del mercado de selladores de Singapur en 2025, gracias a su superior resistencia a los rayos UV y su capacidad de servicio de -40 °C a 100 °C. Sin embargo, la CAGR del 6,21% del poliuretano de 2026 a 2031 supera el tamaño general del mercado de selladores de Singapur, ya que los arquitectos especifican productos de bajo módulo y alto movimiento para fachadas de vidrio y juntas de hormigón prefabricado. SikaHyflex 250 Facade está diseñado para acomodar un movimiento significativo, permitiendo a los contratistas ampliar las juntas sin necesidad de cinta separadora. En condiciones de humedad, donde las siliconas puras a menudo enfrentan desafíos, los polímeros híbridos MS como PENOSIL Facade Joint Hybrid 25LM son muy eficaces. Estos polímeros se adhieren bien a sustratos húmedos y alcanzan altos estándares de emisiones. Mientras tanto, los másticos acrílicos y de butilo siguen siendo preferidos para los acabados interiores y los detalles de barrera de vapor, particularmente en aplicaciones donde la sensibilidad al costo es crítica y el movimiento es limitado.

La transición de los polisulfuros a base de solventes a las químicas de curado por humedad se acelera bajo la Regla 1124 del Distrito de Gestión de la Calidad del Aire de la Costa Sur (AQMD), que prohíbe el para-clorobenzotrifluoruro en los selladores aeroespaciales para 2028, señalando una racionalización global del suministro que repercutirá en las especificaciones de Singapur. Los productores que responden con catalizadores conformes con la Reactividad Incremental Máxima Ponderada por Producto destacan una tendencia regulatoria que favorece estructuralmente las plataformas de poliuretano e híbridas sobre los polisulfuros heredados.

Por Industria de Usuario Final: El Sector Aeroespacial Supera a la Construcción gracias a las Inversiones en Mantenimiento, Reparación y Revisión (MRO)

La construcción y edificación capturó el 52,14% de la participación del mercado de selladores de Singapur en 2025; sin embargo, se proyecta que el sector aeroespacial registre la CAGR más rápida del 6,43% de 2026 a 2031, a medida que ST Engineering duplica las bahías de revisión de motores y GE Aerospace inyecta capital plurianual en los talleres de Changi. El nuevo hangar de WingsOverAsia en Seletar, inaugurado en febrero de 2026, añade posiciones para aeronaves de pasillo único que demandan grados de polisulfuro para depósitos de combustible como PPG PR-1776M. Las salas limpias para semiconductores, incluidas en las categorías "Otros" o de salud, registran un crecimiento de alto margen pero desde una base reducida, impulsado por la expansión de GlobalFoundries y las líneas de envasado de Micron.

La adopción en el sector automotriz sigue siendo un nicho pero estratégica, ya que las juntas de silicona curadas en sitio 3M SZ1000 apoyan los compartimentos de baterías de vehículos eléctricos ensamblados en fábricas de contrato que sirven a los mercados de la Asociación de Naciones del Sudeste Asiático (ASEAN). El sector de la salud recurre a siliconas antimicrobianas con certificación ISO 22196 para paredes de quirófanos y adhesivos de cianoacrilato para el pegado de catéteres suministrados por H.B. Fuller. Las trayectorias divergentes ilustran un segmento residencial maduro contrarrestado por aplicaciones aeroespaciales y electrónicas tecnológicamente exigentes que elevan los precios de venta promedio y requieren una profunda ingeniería de aplicaciones.

Análisis Geográfico

La compacta superficie de 728 kilómetros cuadrados (km²) de Singapur concentra toda la demanda, aunque la especialización subregional crea cuatro micromercados distintos. La Bahía Marina y el núcleo del centro urbano generan una demanda continua de muros cortina, ya que los promotores buscan los créditos de Sello Verde Platino y Liderazgo en Energía y Diseño Ambiental (LEED) Oro que requieren siliconas estructurales de bajo contenido de compuestos orgánicos volátiles. Los barrios del norte, como Woodlands y Yishun, junto con el oeste de Jurong, albergan conjuntos de Construcción por Encargo de la Junta de Vivienda y Desarrollo que consumen selladores de poliuretano a granel para juntas de estanqueidad. Los recintos de Changi y Seletar anclan la actividad de MRO, impulsando el consumo de polisulfuro y epoxi. Por último, el corredor Tuas–Isla Jurong sostiene los usos de sellado en salas limpias y petroquímica con grados de ultra baja desgasificación y resistencia química.

Los proyectos de la Autoridad de Transporte Terrestre se inclinan hacia los sectores occidental y norte, inyectando siliconas de grado para túneles y formulaciones de sellado contra incendios de 2026 a 2031. El espejo regulatorio del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) de la Unión Europea impulsa rápidas sustituciones de solventes; el nuevo laboratorio de Henkel en Geneo Science Park se posiciona anticipadamente para formular alternativas de adhesivos electrónicos conformes. La clasificación CONQUAS 2025 hace públicos los rankings de calidad de los promotores, impulsando la demanda de selladores premium en los distritos donde las primas de reventa son importantes. La adquisición de Elmich por parte de Sika agrupa membranas, placas de drenaje y sellados perimetrales, simplificando el cumplimiento de licitaciones para cubiertas verdes y paisajismo de podios prevalentes en proyectos de uso mixto en el núcleo urbano.

La dependencia de las importaciones sigue siendo una vulnerabilidad estructural. Los plazos de entrega de los envíos de carbonato de dimetilo se dispararon a 12 semanas a principios de 2026, incentivando un mayor almacenamiento local y el aprovisionamiento multirregional. La agenda de semiconductores de la Junta de Desarrollo Económico consolida el apetito a largo plazo por las formulaciones para salas limpias, asegurando un amortiguador impulsado por la tecnología frente a las caídas del ciclo de la construcción.

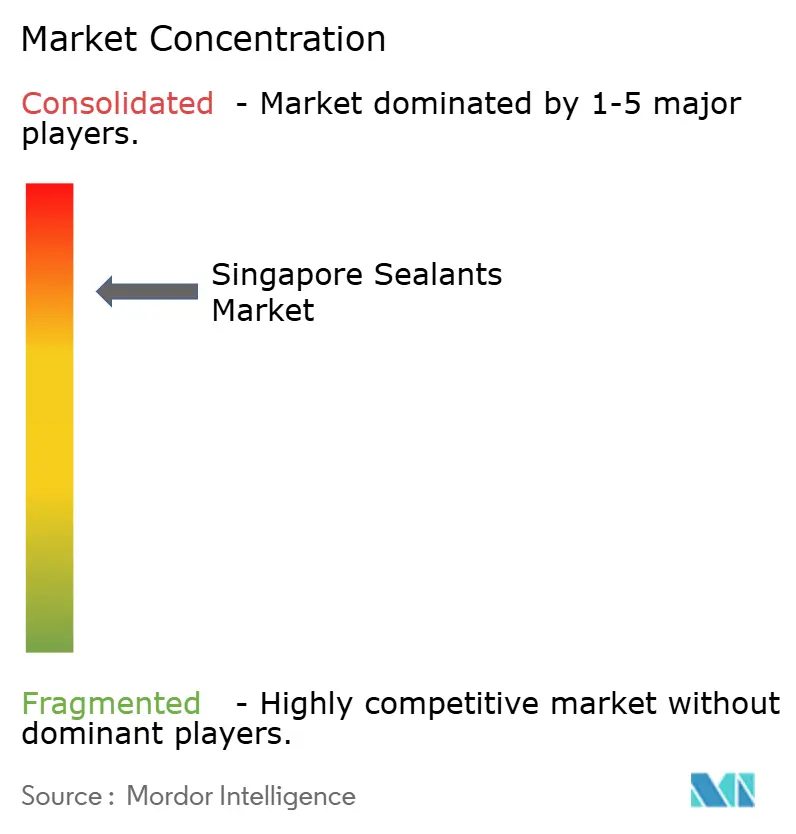

Panorama Competitivo

El Mercado de Selladores de Singapur está consolidado. Las plataformas de polímeros híbridos que combinan la resistencia a la intemperie de la silicona con la adhesión del poliuretano abren un espacio en blanco. Productos como Soudal SMX 506 y Tremco Illmod 600 disfrutan de una demanda impulsada por CONQUAS, donde los defectos en baldosas huecas y las fugas en la carpintería acarrean penalizaciones. La participación minoritaria de Sika en Giatec Scientific en 2025 señala la convergencia de los selladores con el monitoreo de hormigón habilitado por sensores, apuntando a una diferenciación en la capa de datos más que en la química por sí sola.

Líderes de la Industria de Selladores de Singapur

3M

Dow

Henkel AG & Co. KGaA

Sika AG

Tremco Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: WEVO-CHEMIE GmbH ha establecido una nueva instalación de producción en Singapur. Esta iniciativa estratégica permite a la empresa satisfacer la creciente demanda de selladores a base de poliuretano y otros productos, consolidando su posición como fabricante regional para el mercado de Asia-Pacífico. Se espera que la producción comience en el tercer trimestre de 2026.

- Enero de 2026: Henkel trasladó sus operaciones en Singapur a Geneo en el Parque Científico de Singapur, estableciendo un centro que mejora la investigación y el desarrollo, los servicios técnicos y la eficiencia del suministro regional, impulsando el crecimiento del mercado de selladores de Singapur.

Alcance del Informe del Mercado de Selladores de Singapur

Un sellador es una sustancia flexible aplicada a superficies, juntas o aberturas para bloquear el paso de fluidos, aire, polvo y contaminantes. A diferencia de los adhesivos rígidos, los selladores permanecen elásticos después del curado, lo que les permite soportar el movimiento y los cambios de temperatura. Los tipos comunes incluyen silicona y poliuretano, utilizados en aplicaciones de construcción, automotriz e industrial para proporcionar impermeabilización, aislamiento y protección ambiental duradera.

El Mercado de Selladores de Singapur está segmentado por tipo de resina e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílico, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por Radiación Ultravioleta | Los adhesivos de curado por radiación ultravioleta (UV) inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que la UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación de la producción y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo contrario de esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de Compuestos Orgánicos Volátiles | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son sustancias químicas de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envasado 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envasado 2025: el 100% del envasado debe ser reutilizable, reciclable o compostable para 2025, el 70% del envasado plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el envasado para 2025, y el envasado plástico de un solo uso problemático e innecesario debe eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente prevalente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción