Tamaño y participación del mercado de fibra de carburo de silicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

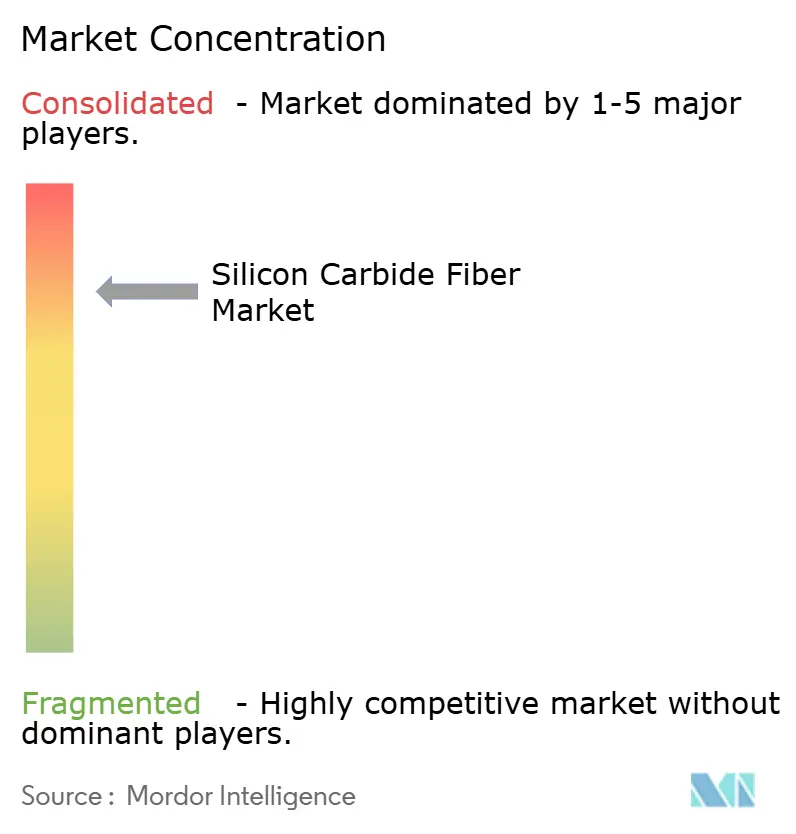

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fibra de carburo de silicio por Mordor Intelligence

El tamaño del mercado de fibra de carburo de silicio fue valorado en USD 1,04 mil millones en 2025 y se estima que crecerá desde USD 1,12 mil millones en 2026 hasta alcanzar USD 1,66 mil millones en 2031, a una CAGR del 8,09% durante el período de previsión (2026-2031). La creciente adopción de compuestos de matriz cerámica (CMC) en motores de turbinas de gas de nueva generación, la creciente demanda de revestimientos de combustible nuclear tolerantes a accidentes a alta temperatura y el rápido avance en sistemas de protección térmica para movilidad eléctrica sustentan colectivamente el crecimiento. Las fibras continuas dominan las aplicaciones estructurales porque conservan una resistencia a la tracción superior a 2,8 GPa a 1.600 °C, lo que permite que los componentes de motores aeroespaciales funcionen 250 °C más calientes que las superaleaciones convencionales sin penalizaciones de peso. Los preformas de tela tejida aceleran aún más la adopción al simplificar el laminado de arquitecturas de refuerzo en 3D. A nivel regional, América del Norte se beneficia de las primeras plantas de fibra a escala comercial en Huntsville, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que los programas japoneses, surcoreanos y chinos escalan las tecnologías derivadas del Policarbosilano. La intensidad competitiva se centra en el conocimiento propietario de procesamiento más que en la capacidad de volumen, lo que mantiene los precios por encima de los umbrales sensibles al costo a pesar de las iniciativas incrementales de reducción de costos.

Conclusiones clave del informe

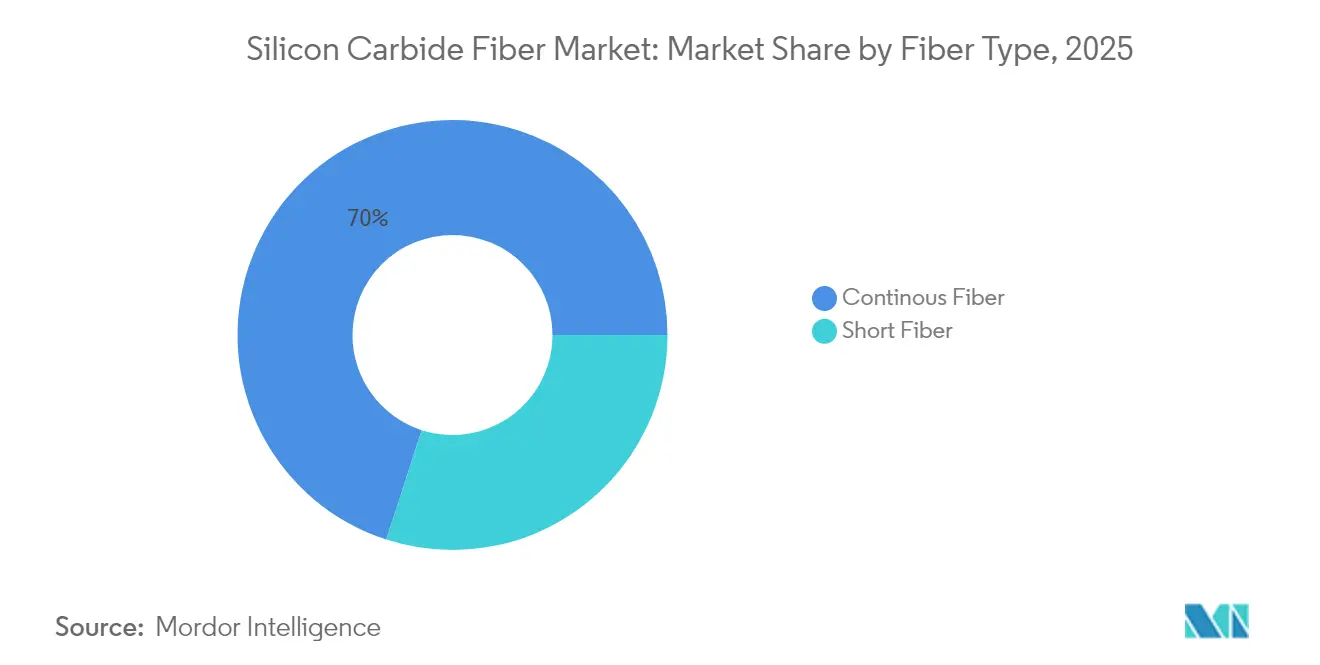

- Por tipo de fibra, la fibra continua representó el 70,02% de la participación del mercado de fibra de carburo de silicio en 2025 y se proyecta que registre una CAGR del 8,63% hasta 2031.

- Por forma, los preformas de tela tejida representaron el 56,10% del tamaño del mercado de fibra de carburo de silicio en 2025, mientras que se prevé que el segmento se expanda a una CAGR del 8,44% hasta 2031.

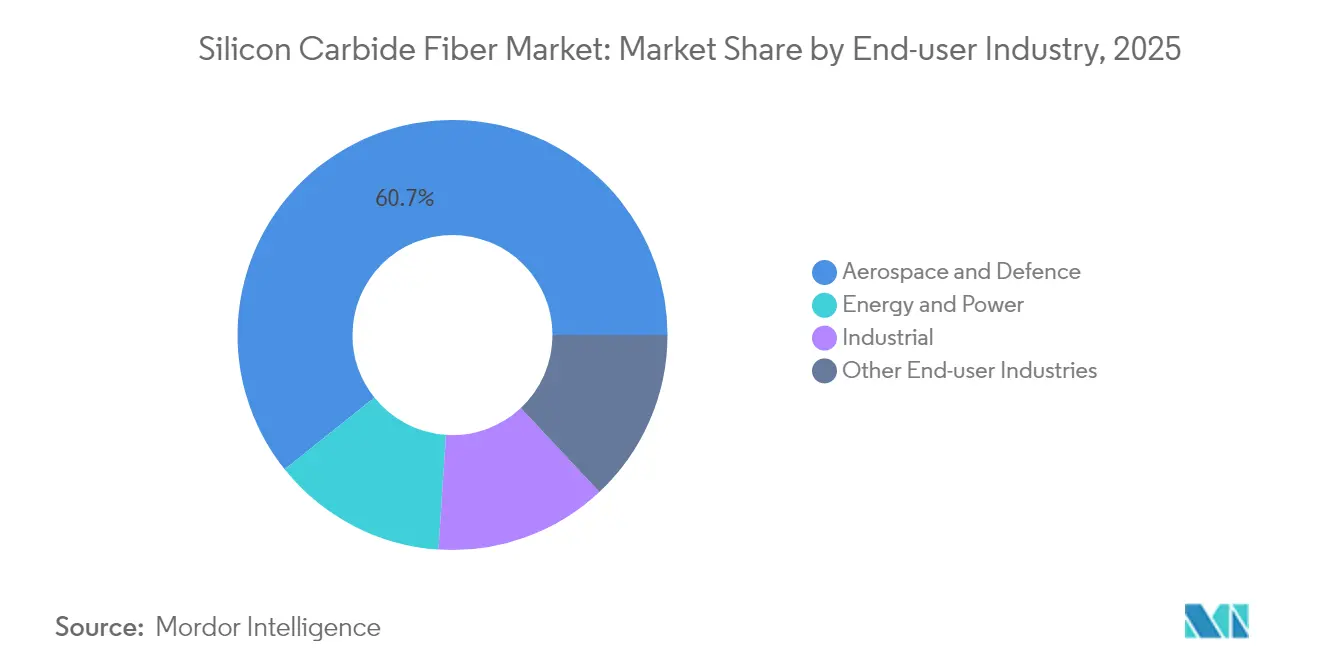

- Por industria del usuario final, aeroespacial y defensa representó el 60,74% del tamaño del mercado de fibra de carburo de silicio en 2025 y avanza a una CAGR del 8,78% hasta 2031.

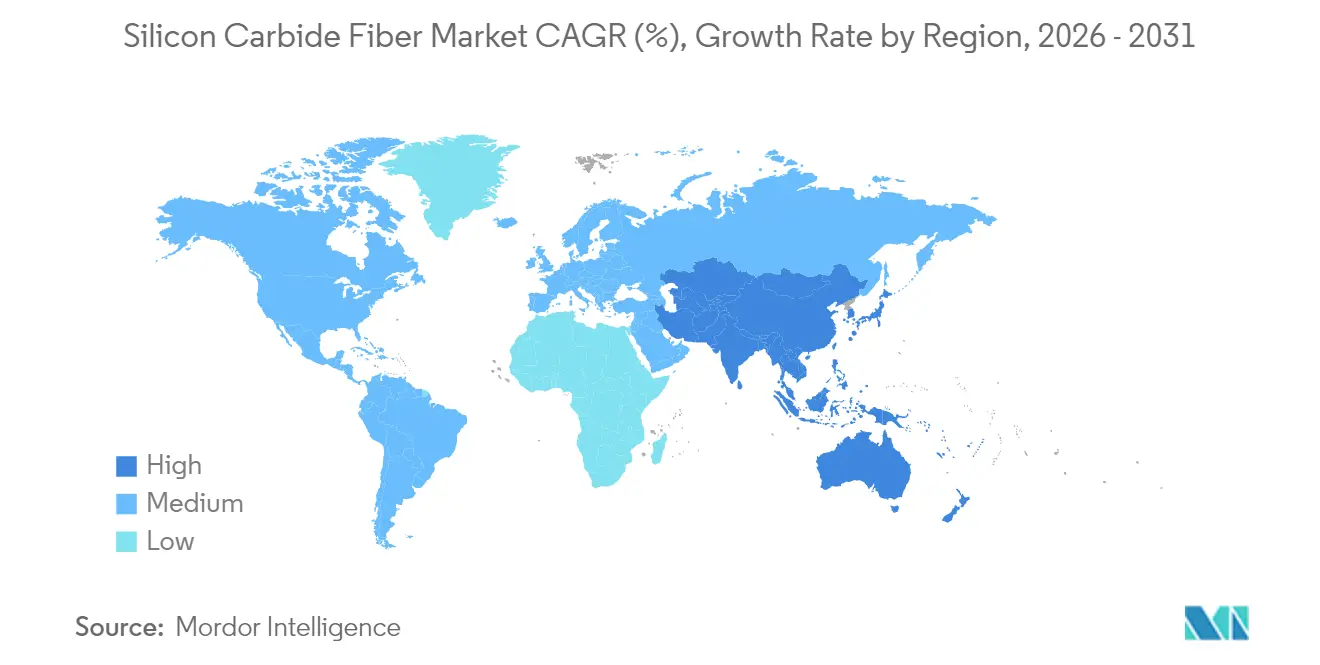

- Por geografía, América del Norte representó el 37,21% del tamaño del mercado de fibra de carburo de silicio en 2025, mientras que Asia-Pacífico avanza a una CAGR del 8,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fibra de Carburo de Silicio*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Rápido aumento en la producción de motores aeroespaciales comerciales y militares | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de compuestos de matriz cerámica reforzados con carburo de silicio en turbinas de gas de nueva generación | +1.8% | Global, con crecimiento manufacturero en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proveedores de pequeños reactores modulares nucleares que adoptan fibras de carburo de silicio para revestimientos de combustible tolerantes a accidentes | +1.3% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de reducción de peso en sistemas de protección térmica para movilidad eléctrica | +0.9% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Programas de escudos térmicos para vuelos hipersónicos que adoptan fibras de carburo de silicio | +0.7% | Programas de defensa de América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido aumento en la producción de motores aeroespaciales comerciales y militares

Las cubiertas de CMC de la serie LEAP han superado los 10 millones de horas de vuelo, validando los compuestos de fibra de carburo de silicio en el servicio comercial. La adopción militar paralela es notable; el motor T901 para el UH-60M Black Hawk entrega 1.000 caballos de fuerza de eje adicionales manteniendo el mismo factor de forma porque los CMC de carburo de silicio reducen la masa de los componentes en un 50%. Pratt & Whitney ha inaugurado un centro de CMC de 60.000 ft² en Carlsbad para acelerar la calificación de paletas y cámaras de combustión reforzadas con carburo de silicio. Los fabricantes de motores esperan más de 1.200 visitas anuales de mantenimiento de LEAP para 2028, lo que lleva a Safran a comprometer más de EUR 1.000 millones en redes de mantenimiento globales. A medida que las flotas maduran, la demanda del mercado de posventa asegura volúmenes de fibra a largo plazo y justifica la continua expansión de la capacidad.

Creciente demanda de compuestos de matriz cerámica reforzados con carburo de silicio en turbinas de gas de nueva generación

Los fabricantes de turbinas de gas apuntan a temperaturas de ignición superiores a 1.300 °C para elevar la eficiencia del ciclo combinado, y las fibras de carburo de silicio son fundamentales porque conservan la resistencia a la tracción donde las aleaciones de níquel se deforman por fluencia[1]Editores de MDPI, "Compuestos de fibra de carburo de silicio para turbinas de gas de alta temperatura," mdpi.com. La oxidación por vapor limitaba anteriormente la vida útil de los CMC, pero los recubrimientos de barrera ambiental diseñados para fibras de carburo de silicio ahora extienden el servicio más allá de las 25.000 horas. Las turbinas alimentadas con hidrógeno añaden un impulso adicional porque el carburo de silicio exhibe una resistencia superior en hidrógeno a alta temperatura en comparación con el acero. La propulsión marina es otro vector: las turbinas compactas de 5 MW equipadas con revestimientos de carburo de silicio permiten a los operadores de transbordadores cumplir con las emisiones del Nivel III de la Organización Marítima Internacional sin costosos sistemas de reducción catalítica selectiva. En conjunto, los usuarios de energía y marina diversifican la demanda más allá del sector aeroespacial, suavizando la curva de crecimiento del mercado de fibra de carburo de silicio.

Proveedores de pequeños reactores modulares nucleares que adoptan fibras de carburo de silicio para revestimientos de combustible tolerantes a accidentes

El revestimiento SiGA de General Atomics soportó 1.900 °C durante una irradiación de 120 días en el Laboratorio Nacional de Idaho, un hito para los casos de seguridad de la Generación IV y los pequeños reactores modulares. La Comisión Reguladora Nuclear de los Estados Unidos está revisando simultáneamente el revestimiento de carburo de silicio de Framatome y Westinghouse, lo que señala un impulso regulatorio hacia el despliegue a mediados de la década de 2030. El modelado de gemelos digitales reduce el costo y el tiempo de calificación, otorgando a las empresas de servicios públicos una economía más clara para las recargas de combustible. Japón y Corea del Sur han iniciado estudios de viabilidad para combustible tolerante a accidentes basado en carburo de silicio en reactores avanzados de agua en ebullición, ampliando la oferta potencial. A medida que los proveedores de pequeños reactores modulares finalizan los diseños, se espera que los contratos firmes de fibra aseguren volúmenes de carga base, protegiendo al mercado de fibra de carburo de silicio de las fluctuaciones cíclicas del sector aeroespacial.

Impulso de reducción de peso en sistemas de protección térmica para movilidad eléctrica

Las baterías que superan los 800 V aumentan el riesgo de fuga térmica, y los fabricantes de automóviles ahora especifican barreras de tela de fibra de carburo de silicio capaces de resistir la ablación a 1.300 °C. Los primeros datos de campo muestran una reducción de peso del 40% frente a los escudos tradicionales de mica sin sacrificar la capacidad de detención de llamas. Los dispersores de calor a base de carbono dopados con fibras de carburo de silicio mejoran la conductividad a través del espesor, reduciendo las temperaturas máximas de las celdas en 15 °C durante la carga rápida. Las regulaciones GB 38031-2020 de China y los protocolos de incendio de baterías de Euro NCAP para 2026 intensifican el enfoque en barreras térmicas robustas, impulsando las solicitudes de los fabricantes de equipos originales de telas de carburo de silicio de grado automotriz. Si bien los volúmenes por vehículo son modestos, el valor unitario sigue siendo alto, añadiendo otro nicho rentable para los proveedores.

Análisis del Impacto de las Restricciones del Mercado de Fibra de Carburo de Silicio*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Costo de producción ultraelevado e intensidad de capital | -1.9% | Global, con especial incidencia en los mercados emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en el escalado del suministro de precursor de Policarbosilano | -1.4% | Global, concentrado en la producción de Asia-Pacífico | Mediano plazo (2-4 años) |

| Amenaza de sustitución por fibras de carbono y alúmina competitivas en costos | -0.8% | Aplicaciones sensibles al precio a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo de producción ultraelevado e intensidad de capital

La síntesis de Policarbosilano de cuatro componentes y la sinterización a 1.800 °C generan costos de producción muy superiores a los de referencia de la fibra de carbono. Las dos plantas de GE Aerospace en Huntsville costaron en conjunto USD 200 millones, lo que subraya las elevadas barreras de entrada. El gasto energético por sí solo puede superar el 20% del precio de la fibra terminada, ya que los hornos deben mantener atmósferas controladas en oxígeno. La investigación sobre Policarbosilanos fotosensibles muestra potencial para el curado a presión ambiente, pero sigue en escala piloto. Hasta que el procesamiento innovador o mayores volúmenes diluyan los costos fijos, el mercado de fibra de carburo de silicio permanecerá concentrado entre los actores establecidos con abundante capital, limitando la elasticidad de precios en los sectores sensibles al costo.

Cuellos de botella en el escalado del suministro de precursor de Policarbosilano

Menos de una docena de instalaciones en todo el mundo sintetizan el precursor con la pureza requerida, con proveedores japoneses que dominan la tecnología. Las rutas de curado por deposición química en fase vapor podrían duplicar el rendimiento, pero aún enfrentan desafíos de recuperación de solventes y depuración de gases de escape a escala. La investigación sobre polialuminocarbosilano abre la diversificación, pero los problemas de estabilidad de la formulación han retrasado la comercialización. Los ciclos alternos de oxidación aire-vacío reducen la intensidad energética en un 15%, pero requieren hornos especializados que pocos productores poseen. Estas limitaciones exponen al mercado de fibra de carburo de silicio a perturbaciones regionales del suministro y ralentizan el ritmo al que los nuevos participantes pueden calificar el material.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fibra de Carburo de Silicio

Por tipo de fibra:

el dominio de la fibra continua impulsa el rendimientoLas fibras continuas capturaron el 70,02% de la participación del mercado de fibra de carburo de silicio en 2025 y se prevé que crezcan a una CAGR del 8,63% hasta 2031. Los grados de tercera generación como Hi-Nicalon S ofrecen una resistencia a la tracción de 2,8 GPa a 1.600 °C, satisfaciendo las rutas de carga aeroespacial donde la resistencia a la fluencia es crítica. Los refinamientos de fabricación que suprimen el crecimiento anormal de granos han elevado la resistencia a temperatura ambiente hacia los 4 GPa, ampliando el margen de diseño. Los filamentos continuos también permiten el bobinado de tubos de revestimiento de combustible nuclear, donde la alineación de la tensión circunferencial mejora la tolerancia al estallido durante escenarios de pérdida de refrigerante. Las fibras cortas siguen siendo relevantes para las rutas de infiltración de polímero y pirólisis (PIP) que moldean geometrías complejas, especialmente boquillas de quemadores industriales, pero su techo mecánico limita una adopción estructural más amplia.

Los avances en el hilado controlado por defectos junto con la gestión del oxígeno superficial producen filamentos más suaves que se unen uniformemente dentro de las matrices de carburo de silicio. Esta armonía microestructural mejora el corte interfacial en un 25%, mejorando la vida a fatiga cíclica en las secciones calientes de los motores. Las actualizaciones de los devanadores automatizados mantienen ahora una tensión de mecha de ±1%, asegurando un espesor de compuesto repetible en las bridas de los motores aeroespaciales. A medida que las curvas de aprendizaje se aplanan, las tasas de desperdicio de producción han caído por debajo del 5%, reduciendo el costo efectivo por kilogramo. Las fibras continuas, en consecuencia, sustentan la mayoría de los pedidos aeroespaciales de alto valor, asegurando al mercado de fibra de carburo de silicio un núcleo de ingresos estable mientras permiten a los productores experimentar con productos de menor grado para sectores emergentes.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Por forma:

las arquitecturas tejidas habilitan aplicaciones complejasLos preformas de tela tejida representaron el 56,10% del tamaño del mercado de fibra de carburo de silicio en 2025 y registran una CAGR del 8,44% hasta 2031. Los tejidos plano, satén y sarga permiten laminados en 3D que se adaptan a la curvatura de las cubiertas de turbinas, limitando así los residuos de mecanizado. El tejido de forma casi neta reduce las relaciones de compra a vuelo a 1,2:1 en algunos programas de paletas directrices de toberas, lo que se traduce directamente en ahorros de costos a tasas de material de USD 1.000 por kg. Los fabricantes aeroespaciales líderes prefieren la tela tejida porque el rizado de la fibra es predecible, lo que produce una porosidad uniforme para la infiltración de lechada. Las cintas unidireccionales continuas siguen siendo superiores donde las cargas son cuasi-axiales, como en recipientes a presión y bordes de ataque hipersónicos, pero su adopción está limitada por inversiones en línea que superan los USD 15 millones por cabezal.

Las trenzas tridimensionales ahora alcanzan una resistencia a la flexión de 660 MPa después de ciclos repetidos de infiltración, lo que permite paneles rigidizados que reemplazan al panel de nido de abeja metálico. Los telares robóticos admiten fibras de ángulo variable, otorgando a los diseñadores libertad para adaptar los gradientes de rigidez en conductos complejos. Los preformas híbridos que mezclan carburo de silicio con mechas de carbono abordan proyectos de conductos de escape sensibles al costo concentrando el carburo de silicio solo en los puntos calientes. En conjunto, los formatos tejidos sostienen el impulso de crecimiento del mercado de fibra de carburo de silicio porque reducen los pasos de ensamblaje, acortan los ciclos de autoclave y simplifican la documentación de certificación al lograr microestructuras más homogéneas.

Por industria del usuario final:

el liderazgo aeroespacial impulsa la innovaciónEl sector aeroespacial y de defensa concentró el 60,74% de la participación del mercado de fibra de carburo de silicio en 2025 y se proyecta que se expanda a una CAGR del 8,78% hasta 2031. El segmento paga primas de precio por los CMC de carburo de silicio que reducen el peso del motor en 45 kg por conjunto LEAP-1A, mejorando la relación empuje-peso y el consumo de combustible. Los programas militares amplifican la demanda porque los márgenes térmicos se traducen directamente en extensión de alcance para plataformas furtivas cuyos admisores restringen el flujo de aire de enfriamiento. La energía y la potencia emerge como el sector secundario de mayor crecimiento porque los fabricantes de turbinas de gas industrial requieren temperaturas de ignición más altas para alcanzar los objetivos de eficiencia del ciclo combinado del 65%. Las aplicaciones marinas siguen el mismo camino a medida que las armadas modernizan los buques con turbinas revestidas de CMC para cumplir con los límites de emisiones de azufre.

Los calentadores industriales, los tubos de reacción química y las bombas de sal fundida adoptan fibras de carburo de silicio para revestimientos resistentes a la corrosión que soportan 1.400 °C mientras resisten el ataque del flúor. La industria de la fibra de carburo de silicio también penetra en los recintos de las baterías de vehículos de automoción y en los filtros de vela para corrientes de gas caliente por encima de 900 °C. No obstante, el sector aeroespacial sigue siendo el segmento cliente ancla del mercado de fibra de carburo de silicio, respaldando las inversiones de capital en líneas de hilado e instalaciones de precursores que generan reducciones de costos que benefician a los segmentos secundarios.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Análisis geográfico

Mercado de Fibra de Carburo de Silicio en América del Norte

América del Norte retuvo el 37,21% de los ingresos de 2025 gracias a su consolidada cadena de suministro aeroespacial y a la financiación gubernamental para materiales de alta temperatura. El Departamento de Energía de los Estados Unidos destinó 150 millones de USD para programas de fibra de carburo de silicio en entornos hostiles, acelerando la calificación para reactores de potencia y reactores modulares pequeños. Huntsville alberga la primera línea comercial de fibra occidental, posicionando a la región como un centro autosuficiente, mientras que los clústeres aeronáuticos de MDA en Canadá y de Querétaro en México integran materiales compuestos en estructuras de góndola. La concentración geográfica favorece la fijación de precios para adoptantes tempranos y ciclos de retroalimentación estrechos con los clientes que impulsan las iteraciones del material.

Mercado de Fibra de Carburo de Silicio en Asia-Pacífico

Asia-Pacífico, con una tasa de crecimiento anual compuesto del 8,70%, se beneficia del liderazgo japonés en química de policarbosilano y de la expansión de las redes de revisión de motores aeronáuticos en Corea. UBE Corporation planea multiplicar por diez la producción de precursores durante esta década para satisfacer la demanda nacional y de exportación. China amplía el banco de pruebas de materiales compuestos de matriz cerámica de carburo de silicio de su instituto de motores aeronáuticos para vehículos de planeo hipersónico, lo que anticipa un consumo de alto volumen una vez que se superen los obstáculos de transferencia tecnológica. La fabricación de semiconductores en Corea del Sur impulsa el desarrollo de disipadores de calor de carburo de silicio, consolidando la demanda no aeronáutica. India y las naciones de la ASEAN se encuentran aún en una etapa incipiente, pero muestran potencial a medida que maduran los clústeres locales de materiales compuestos.

Mercado de Fibra de Carburo de Silicio en Europa

Europa aprovecha una sólida base en turbinas de gas y automoción para sostener una demanda estable. La hoja de ruta de dispositivos de potencia de carburo de silicio de STMicroelectronics requiere disipadores de calor avanzados, lo que impulsa indirectamente la adopción de fibra. Los programas de motores de Alemania buscan microturbinas con una eficiencia del 40% para calefacción urbana, lo que exige revestimientos de carburo de silicio. El Reino Unido financia demostradores de materiales compuestos de matriz cerámica a través de su Instituto de Tecnología Aeroespacial, ampliando los conjuntos de datos de calificación. Las empresas de servicios públicos nórdicas que exploran la co-combustión de hidrógeno en plantas de ciclo combinado también especifican revestimientos de carburo de silicio. Aunque los actuales vientos macroeconómicos en contra afectan al gasto de capital, el enfoque regulatorio europeo en la reducción de emisiones preserva la demanda de fibra a largo plazo.

Panorama competitivo

El mercado de fibra de carburo de silicio permanece tecnológicamente consolidado; el conocimiento de la síntesis de precursores y las atmósferas controladas supera la simple escala en la conferencia de ventajas. Las empresas japonesas NGS Advanced Fibers y UBE Corporation dominan la propiedad intelectual del Policarbosilano y mantienen reputaciones de tasas de defectos por debajo del 1%, asegurando contratos de suministro a largo plazo con los principales fabricantes aeroespaciales. El campus verticalmente integrado de USD 200 millones de GE Aerospace vincula el hilado de fibra con el laminado de preimpregnados, permitiendo un control de calidad en circuito cerrado que acelera la certificación de motores. General Atomics se centra en aplicaciones nucleares; su revestimiento SiGA captura precios superiores sobre la base de su capacidad de supervivencia a 1.900 °C.

La innovación de procesos configura la rivalidad. La sinterización asistida por campo de MATECH densifica paneles de CMC en minutos, ofreciendo una resistencia a la ablación 20 veces mayor que los materiales de referencia de silicona-fenólica. Safran integra la robótica de trenzado para reducir la mano de obra de laminado en un 30%, mientras que Specialty Materials introduce fibras con gradiente de oxígeno que amortiguan las microfisuras de la matriz. Las oportunidades de espacios vacíos se centran en puntas de nariz de vehículos hipersónicos y paneles de barrera contra incendios para movilidad eléctrica, nichos que recompensan los canales ágiles de I+D. Las solicitudes de patentes revelan que los cinco principales productores controlan más del 70% de las reivindicaciones de fibra recubierta de alta temperatura, lo que disuade la mercantilización.

Los programas colaborativos tienden puentes sobre las brechas regionales. La investigación entre los Estados Unidos y Japón bajo la asociación Monosozukuri explora un curado de precursores más rápido, y la iniciativa de Aviación Limpia de la Unión Europea financia pruebas de resistencia de insertos de paletas de carburo de silicio. Sin embargo, los nuevos participantes aún enfrentan elevados desembolsos de capital y plazos de calificación de una década, lo que preserva las altas barreras de entrada. En consecuencia, los proveedores con capacidades verticalmente integradas y diversificación en el mercado final mantienen poder de fijación de precios incluso a medida que los volúmenes aumentan, consolidando sus posiciones hasta 2030.

Líderes de la industria de fibra de carburo de silicio

GE Aerospace

NGS Advanced Fibers Co., Ltd

Specialty Materials Inc.

COI Ceramics

Safran Ceramics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fibra de Carburo de Silicio Incluidas en este Informe

- BJS Ceramics GmbH

- COI Ceramics

- GE Aerospace

- General Atomics Electromagnetic Systems

- Haydale Graphene Industries plc

- MATECH

- NGS Advanced Fibers Co., Ltd.

- Nippon Carbon Co Ltd.

- Safran Ceramics

- SGL Carbon

- Specialty Materials Inc.

- Suzhou Saifei Group Ltd.

- TISICS Ltd.

- TOSHIBA ELECTRONIC DEVICES and STORAGE CORPORATION

- UBE Corporation

Leer el Análisis de las Empresas del Mercado de Fibra de Carburo de Silicio

Desarrollo Reciente de la Industria en el Mercado de Fibra de Carburo de Silicio

- Enero de 2024: General Atomics Electromagnetic Systems recibió un contrato del Departamento de Energía (DOE) para desarrollar materiales de carburo de silicio para plantas de energía de fusión. Se espera que este desarrollo impulse la innovación y la demanda futura de fibras de carburo de silicio, ya que son esenciales para aplicaciones estructurales de alta temperatura en los sectores de energía y defensa.

- Marzo de 2023: SGL Carbon proporcionará componentes esenciales de grafito a las instalaciones de producción de carburo de silicio de Wolfspeed. Esta colaboración tiene como objetivo mejorar la eficiencia de fabricación y aumentar la capacidad de producción de materiales de carburo de silicio, incluidas las fibras para aplicaciones industriales.

Alcance del informe global del mercado de fibra de carburo de silicio

El informe del mercado de fibra de carburo de silicio incluye:

Resumen de la Segmentación

| Fibra continua |

| Fibra corta |

| Continua |

| Tejida |

| Aeroespacial y defensa |

| Energía y potencia |

| Industrial |

| Otras industrias de usuarios finales |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de fibra | Fibra continua | |

| Fibra corta | ||

| Por forma | Continua | |

| Tejida | ||

| Por industria del usuario final | Aeroespacial y defensa | |

| Energía y potencia | ||

| Industrial | ||

| Otras industrias de usuarios finales | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de fibra de carburo de silicio?

El tamaño del mercado de fibra de carburo de silicio alcanzó USD 1,12 mil millones en 2026.

¿Qué segmento tiene la mayor participación del mercado de fibra de carburo de silicio?

La fibra continua lidera con una participación del 70,02% en 2025.

¿Qué CAGR se prevé para el mercado de fibra de carburo de silicio de 2026 a 2031?

Se proyecta que el mercado se expanda a una CAGR del 8,09% durante el período.

¿Por qué son importantes las fibras de carburo de silicio para los motores aeroespaciales?

Permiten que los componentes de turbinas de gas funcionen 250 °C más calientes mientras reducen el peso hasta en un 50%, mejorando la eficiencia del combustible y los márgenes de empuje.

¿Qué región crece más rápido en el mercado de fibra de carburo de silicio?

Asia-Pacífico avanza a una CAGR del 8,70%, impulsada por las expansiones de capacidad de precursores japoneses y el creciente sector de fabricación aeroespacial en Corea del Sur y China.

Última actualización de la página el: