Tamaño y Participación del Mercado de Germanio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 248.66 toneladas |

| Volumen del Mercado (2031) | 321.30 toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Germanio por Mordor Intelligence

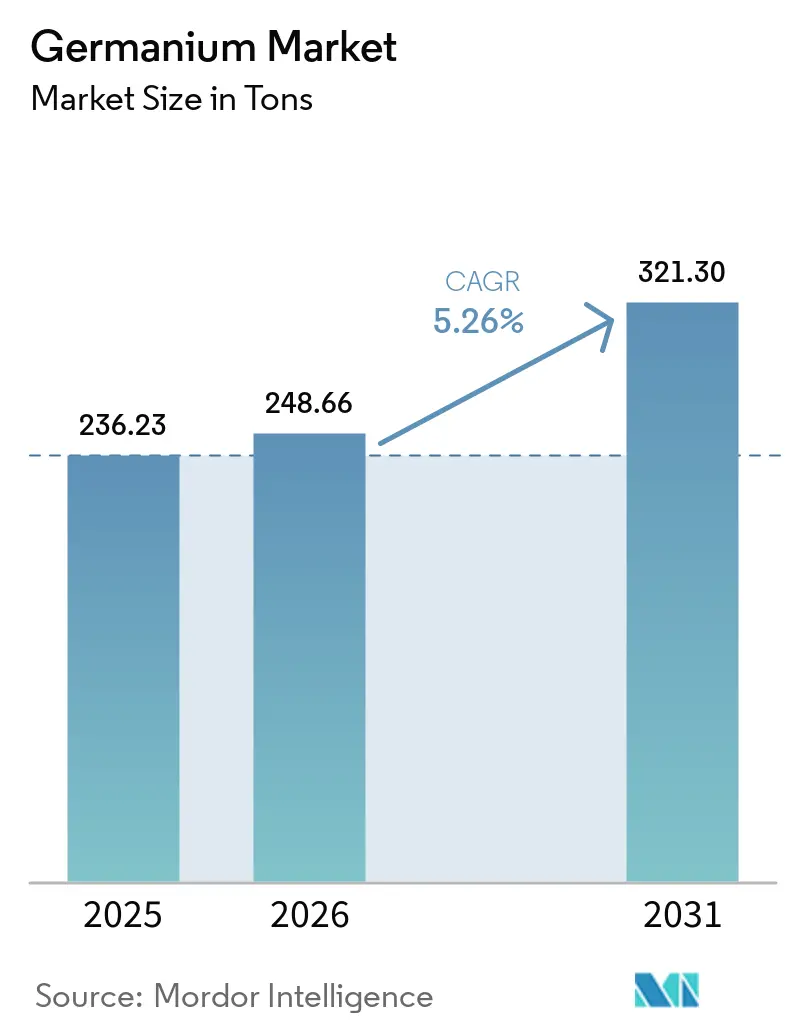

El tamaño del Mercado de Germanio fue valorado en 236,23 toneladas en 2025 y se estima que crecerá desde 248,66 toneladas en 2026 hasta alcanzar 321,30 toneladas en 2031, a una CAGR del 5,26% durante el período de pronóstico (2026-2031). La demanda de materia prima de alta pureza está aumentando porque las telecomunicaciones por fibra óptica, el hardware de computación cuántica y los sensores térmicos para vehículos autónomos dependen de las propiedades ópticas y electrónicas únicas del germanio. Asia-Pacífico domina el mercado de Germanio con una participación del 58,92%, gracias a la red de recuperación de fundiciones de zinc de China y al ecosistema de óptica de precisión de Japón. Los sistemas de fibra óptica representan el 34,88% del volumen y constituyen la aplicación de más rápido crecimiento, impulsada por las interconexiones de centros de datos a hiperescala y el backhaul de 5G que consumen tetracloruro de germanio (GeCl₄) para preformas de baja pérdida. La intensidad competitiva se mantiene moderada: tres refinadores chinos suministran aproximadamente la mitad del tonelaje mundial, mientras que las empresas occidentales aprovechan el reciclaje y la purificación 6N-7N para asegurar segmentos premium.

Conclusiones Clave del Informe

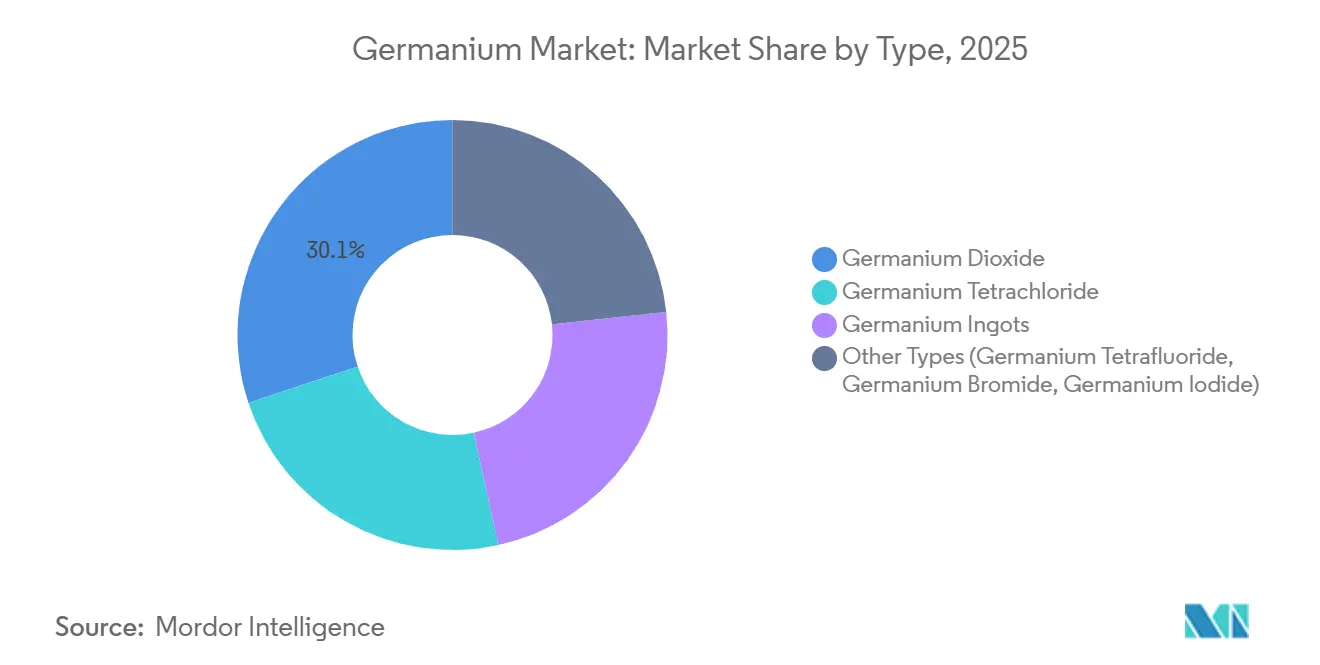

- Por tipo, el dióxido de germanio representó el 30,12% del tamaño del mercado de Germanio en 2025, mientras que el tetracloruro de germanio está preparado para el crecimiento más rápido con una CAGR del 5,58% durante el período de pronóstico (2026-2031).

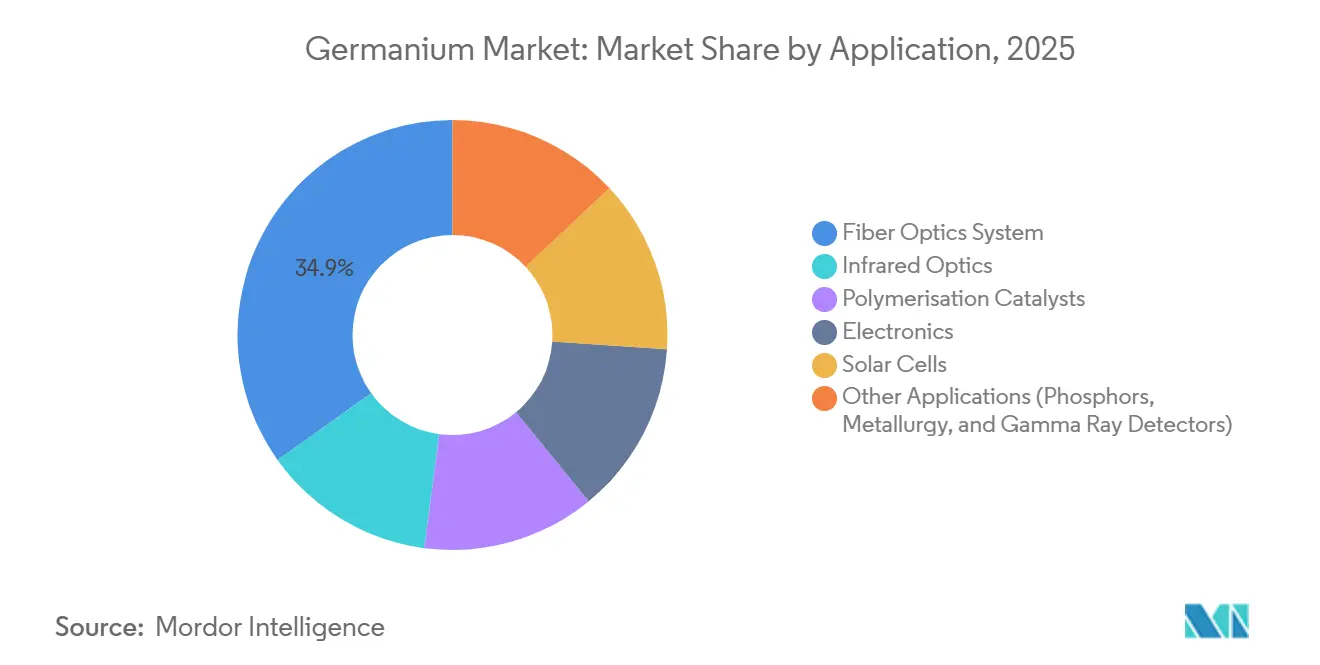

- Por aplicación, los sistemas de fibra óptica lideraron con el 34,88% de la participación del mercado de Germanio en 2025 y se prevé que avancen a una CAGR del 5,72% durante el período de pronóstico (2026-2031).

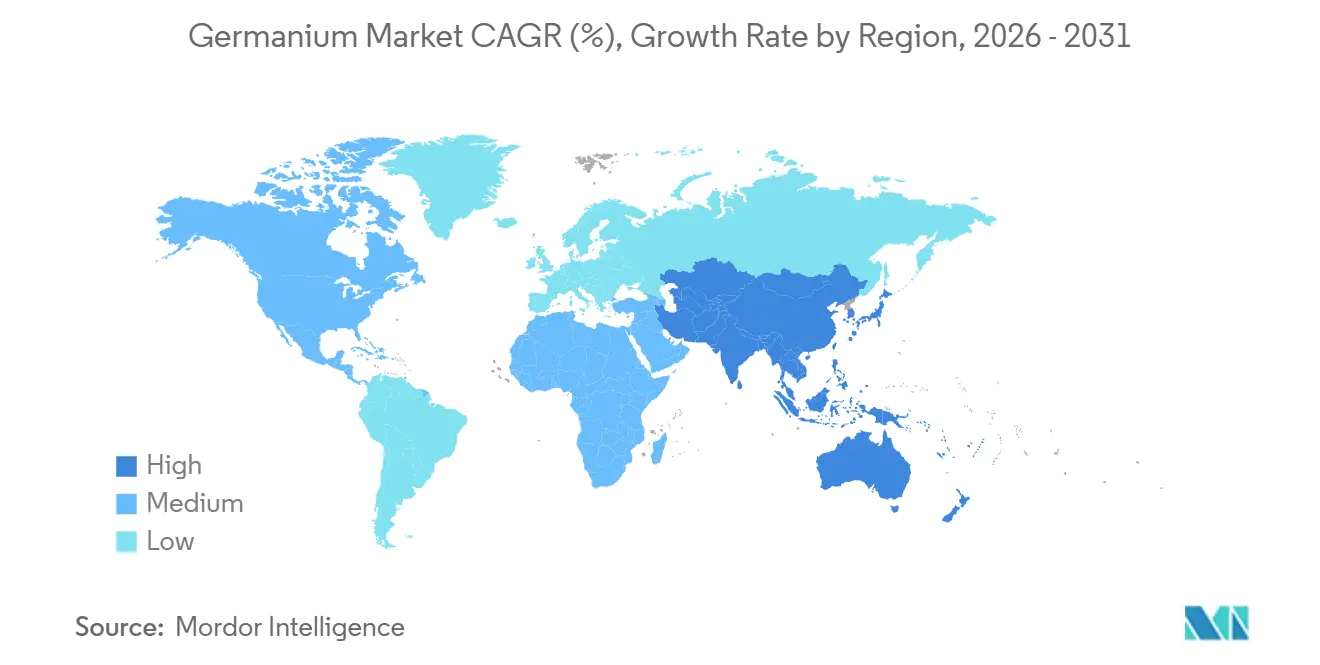

- Por geografía, Asia-Pacífico capturó el 58,92% de la participación del mercado de Germanio en 2025, y se espera que la región continúe creciendo a una CAGR del 5,59% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Germanio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Telecomunicaciones por Fibra Óptica | +1.8% | Global con enfoque en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente Necesidad de Óptica Infrarroja en Vehículos Autónomos e Imágenes Industriales | +1.2% | América del Norte, Europa, Asia-Pacífico de rápido crecimiento | Mediano plazo (2-4 años) |

| Adopción de Sustratos de Ge en Células Solares de Múltiples Uniones de Alta Eficiencia | +0.9% | Global, ganancias tempranas en espacio y fotovoltaica de concentración | Largo plazo (≥4 años) |

| Ge de Ultrapureza para Qubits de Computación Cuántica y Detectores Criogénicos | +0.7% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥4 años) |

| Financiamiento de Defensa para la Capacidad Nacional de Obleas de Ge de Grado Semiconductor | +0.6% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Telecomunicaciones por Fibra Óptica

El tráfico global de internet se duplica cada 24 meses, y los operadores están desplegando fibra monomodo insensible a la curvatura con núcleos dopados con germanio que reducen la atenuación por debajo de 0,15 dB/km a 1550 nm[1]Instituto de Ingenieros Eléctricos y Electrónicos, "Preformas de Fibra de Baja Pérdida mediante GeCl₄ MCVD," ieee.org. Los principales proveedores de rendimiento reportan pedidos pendientes de seis meses, lo que señala un ajuste en el suministro de tetracloruro de germanio (GeCl₄). La expansión de la banda ancha rural de China y la Fase III de BharatNet de India suman conjuntamente 15 millones de km de fibra para 2027, equivalente a aproximadamente 18 toneladas de demanda anual de tetracloruro de germanio (GeCl₄). Las alternativas de fibra de núcleo hueco siguen siendo curiosidades de laboratorio porque los costos de producción superan en más de tres veces los del Depósito Químico de Vapor Modificado (MCVD) convencional. Solo Bélgica y Japón operan plantas de hidrólisis que reciclan el gas residual de las preformas, por lo que el mercado de Germanio sigue dependiendo de la producción primaria de fundiciones. Estos factores refuerzan un alza plurianual en el tamaño del mercado de Germanio dedicado a la infraestructura de telecomunicaciones.

Creciente Necesidad de Óptica Infrarroja en Vehículos Autónomos e Imágenes Industriales

Las cámaras térmicas que operan en la banda de 8-12 µm requieren lentes de germanio para aprovechar los picos de transmisión atmosférica[2]SPIE, "Lentes de Germanio para Cámaras Térmicas Automotrices," spie.org. Los proveedores de primer nivel del sector automotriz han incrementado la carga de germanio por vehículo de 12 g en 2024 a un estimado de 22 g para 2028. Los sistemas industriales de mantenimiento predictivo consumieron 11 toneladas de óptica de germanio en 2025, y el crecimiento es más fuerte en las fábricas de semiconductores y los complejos petroquímicos. El vidrio calcogenuro presenta un riesgo de sustitución limitado porque la fragilidad y la sensibilidad a la humedad restringen el despliegue a gran escala. Los programas de defensa proporcionan un piso estable de 4-5 toneladas en la demanda anual, aislando el mercado de Germanio de los ciclos económicos.

Adopción de Sustratos de Ge en Células Solares de Múltiples Uniones de Alta Eficiencia

Las agencias espaciales especifican obleas de germanio como sustratos de red cristalina compatible para células de cuádruple unión III-V que superan el 32% de eficiencia de conversión bajo iluminación AM1.5G (Masa de Aire 1.5 Global). Los programas de la Agencia Espacial Europea y la NASA representan aproximadamente 3,5 toneladas de obleas de 6 pulgadas por año, con precios de entre 800 y 1.200 USD por kg. La fotovoltaica de concentración terrestre sigue siendo un nicho, limitada a menos de 50 MW de capacidad anual. Los conceptos de tándem Ge sobre Si podrían reducir a la mitad los costos de los sustratos y abrir nueva demanda si las líneas piloto que se lanzarán en 2027 cumplen los objetivos de costo. Hasta entonces, la contribución del segmento al tamaño del mercado de Germanio es pequeña pero estratégicamente vital porque las misiones espaciales priorizan la resistencia a la radiación sobre el precio.

Ge de Ultrapureza para Qubits de Computación Cuántica y Detectores Criogénicos

Las obleas de Ge enriquecidas isotópicamente han demostrado fidelidades de un solo qubit del 99,9%, superando los umbrales de corrección de errores para procesadores cuánticos escalables. La capacidad global de enriquecimiento es inferior a 200 kg por año, y los plazos de entrega se extienden hasta 24 meses. Intel y Diraq están financiando líneas piloto de 300 mm, impulsando los precios al contado hacia los 50.000 USD por kg. Los detectores de germanio de alta pureza para espectroscopía de rayos gamma consumen material de abundancia natural refinado a 10N, suministrado por menos de cinco proveedores en todo el mundo. El financiamiento para hardware cuántico en Estados Unidos y Europa supera los 1.200 millones de USD hasta 2028, lo que podría triplicar la demanda de material ultrapuro e intensificar los cuellos de botella en el suministro del mercado de Germanio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios derivada de la naturaleza del germanio como subproducto de las minas de zinc | -0.80% | Global, con efectos agudos en regiones dependientes de materia prima importada | Corto plazo (≤2 años) |

| Altos costos de purificación y crecimiento de cristales frente al silicio | -0.50% | Global, con especial impacto en productores emergentes y aplicaciones sensibles al costo | Mediano plazo (2-4 años) |

| Cuellos de botella en el reciclaje de GeCl₄ de grado telecomunicaciones | -0.40% | Global, con concentración en Asia-Pacífico y Europa donde la producción de fibra óptica es más alta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios Derivada de la Naturaleza del Germanio como Subproducto de las Minas de Zinc

Dado que el germanio se captura del polvo de los gases de fundición de zinc, la producción refinada refleja la economía de las minas de zinc en lugar de la demanda de germanio. Los precios al contado oscilaron entre 1.650 USD por kg en enero de 2025 y 2.180 USD en septiembre de 2025 tras interrupciones no planificadas en fundiciones que coincidieron con la reposición de existencias de fibra óptica. Los contratos a largo plazo mitigan el riesgo para los compradores asiáticos, pero transfieren la presión sobre los márgenes a los refinadores. No existe un mercado de futuros transparente, por lo que los acuerdos bilaterales dominan y amplían la asimetría de información. La extracción primaria de germanio sigue siendo antieconómica porque las leyes del mineral rara vez superan las 100 ppm (partes por millón).

Altos Costos de Purificación y Crecimiento de Cristales frente al Silicio

La refinación por zonas hasta una pureza 6N requiere entre 15 y 20 pasadas que consumen 180 kWh por kg, más de cuatro veces la demanda energética del silicio. La cloración e hidrólisis añaden entre 200 y 300 USD por kg en reactivos y energía, elevando el gasto total de producción a entre 600 y 800 USD antes del tiraje de cristales. El crecimiento Czochralski de lingotes de 6 pulgadas requiere hornos con un costo superior a los 5 millones de USD cada uno. La madura cadena de suministro del silicio reduce los costos de grado solar por debajo de los 15 USD por kg, por lo que la prima del germanio limita su uso a nichos donde su alto índice de refracción o constante de red supera la sensibilidad al precio. Estos obstáculos estructurales de costo limitan el crecimiento en volumen del mercado de Germanio en general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Tetracloruro Gana Terreno a Medida que las Preformas de Fibra Superan a los Blancos de Óptica

El dióxido de germanio mantuvo una participación del 30,12% en el mercado de Germanio en 2025, respaldado por catalizadores de polimerización y blancos de óptica infrarroja. El crecimiento queda rezagado respecto al tamaño general del mercado de Germanio porque los productores de PET (Tereftalato de Polietileno) prueban sistemas de antimonio más económicos. El tetracloruro de germanio es el tipo de más rápido crecimiento con una CAGR del 5,58% durante el período de pronóstico (2026-2031); las líneas de preformas de fibra MCVD (Depósito Químico de Vapor Modificado) y PCVD (Depósito Químico de Vapor por Plasma) dependen del dopado con GeCl₄ que soporta los despliegues de transceptores de 400 G y 800 G. Los lingotes de grado estándar se negocian cerca de los 1.200 USD por kg, mientras que las obleas enriquecidas isotópicamente 7N alcanzan los 50.000 USD por kg, lo que refleja necesidades de pureza divergentes. Los compuestos de nicho como el tetrafluoruro de germanio y el yoduro representan menos del 3% del tonelaje y muestran un impulso comercial limitado.

Las iniciativas de reciclaje podrían suministrar entre 6 y 8 toneladas adicionales anuales para 2030, especialmente a partir del gas residual de GeCl₄ y lentes infrarrojas al final de su vida útil. La norma ISO 9001 es suficiente para el control de calidad convencional, pero los compradores del sector cuántico y de defensa requieren trazabilidad hasta el NIST SRM 1537 (Material de Referencia Estándar 1537 del Instituto Nacional de Estándares y Tecnología). La CAGR histórica de 2020-2025 fue del 4,1% porque la COVID-19 ralentizó la producción de telecomunicaciones y automoción; el repunte al 5,26% hasta 2031 demuestra la demanda de infraestructura contenida. En consecuencia, la participación del mercado de Germanio correspondiente al tetracloruro seguirá expandiéndose a medida que el despliegue de fibra óptica se acelere en todo el mundo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Fibra Óptica Domina la Participación y el Crecimiento, Mientras que los Nichos Cuánticos Obtienen Precios Premium

La infraestructura de fibra óptica reclamó el 34,88% del mercado de Germanio en 2025 y se proyecta que superará a todos los demás usos con una CAGR del 5,72% durante el período de pronóstico (2026-2031). El dopado con tetracloruro de germanio (GeCl₄) reduce el contraste del índice de refracción, permitiendo un tendido de cables compacto en conductos urbanos congestionados. La óptica infrarroja sigue siendo la segunda porción más grande del mercado de Germanio; el alto índice de refracción del germanio permite lentes delgadas para visión nocturna automotriz y termografía industrial. El uso como catalizador de polimerización es estable en 8-10 toneladas, pero enfrenta vientos en contra por parte de alternativas libres de antimonio bajo el Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas de la Unión Europea (EU REACH). Las aplicaciones electrónicas, principalmente los transistores bipolares de heterounión de silicio-germanio (SiGe HBT), consumieron 9 toneladas en 2025, impulsadas por la demanda de estaciones base 5G.

Las células solares de grado espacial contribuyen con 3,5 toneladas anuales, y los nuevos tándems de Ge sobre Si podrían ampliar esa base después de 2027. Los detectores de germanio de alta pureza (HPGe) continúan creciendo moderadamente a medida que aumentan los presupuestos de seguridad nuclear. Otros canales menores, fósforos para diodos emisores de luz (LED) y aditivos para aleaciones de aluminio, totalizan entre 6 y 7 toneladas. El cumplimiento de la norma IEC 60825 (Comisión Electrotécnica Internacional 60825) para la seguridad de la fibra y la MIL-STD-810 (Norma Militar 810) para la óptica de defensa añade costos de certificación, pero rara vez limita el suministro. El mercado de Germanio, por tanto, sigue anclado en las aplicaciones de telecomunicaciones e imágenes térmicas, mientras que los nichos cuánticos de ultrapureza capturan ingresos desproporcionados por tonelada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de Germanio con una participación del 58,92% en 2025 y está preparada para crecer a una CAGR del 5,59% hasta 2031. La provincia de Yunnan en China alberga complejos integrados de fundición de zinc y refinería que disfrutan de leyes de germanio de 0,8-1,2% en el polvo de los gases, lo que les otorga ventajas de costo sobre la materia prima importada. Japón se apoya en décadas de experiencia en refinación por zonas para suministrar lingotes 6N-7N para óptica de precisión, mientras que las fundiciones de Corea del Sur demandan entre 4 y 5 toneladas anuales para epitaxia de SiGe. El consumo en la construcción de fibra óptica en India registró un crecimiento interanual del 22% en 2025 a medida que se expandió la banda ancha rural.

En América del Norte, la fundición Trail de Teck Resources recupera entre 8 y 10 toneladas por año y planea una expansión de 4 toneladas para 2027, mientras que 5N Plus actualiza materia prima importada a obleas 7N en Montreal. Los clústeres de computación cuántica en California y Massachusetts anclan la demanda de Ge enriquecido. La Estrategia de Minerales Críticos de Canadá apunta a duplicar la capacidad de refinación para 2030, aunque persisten obstáculos de financiamiento.

En Europa, el mandato de la Unión Europea (UE) para 2030 de procesar el 40% de los minerales críticos localmente impulsa estudios de viabilidad en Bélgica y Alemania, aunque las elevadas tarifas eléctricas ralentizan las aprobaciones de proyectos. El resto del mundo representó una participación de mercado sustancialmente menor, con pequeñas operaciones de recuperación en la República Democrática del Congo y Rusia, aislada por sanciones, que pivota hacia clientes domésticos. En general, los esfuerzos de diversificación regional alterarán los flujos comerciales, pero dejarán a Asia-Pacífico firmemente en la cima del ranking de participación del mercado de Germanio hasta 2031.

Panorama Competitivo

El mercado de Germanio está moderadamente consolidado. Las empresas chinas ejercen liderazgo en costos a través de la fundición de zinc verticalmente integrada, mientras que los proveedores occidentales se diferencian en reciclaje, enriquecimiento isotópico y estricto cumplimiento de criterios ESG (Ambientales, Sociales y de Gobernanza). Las mejoras tecnológicas se centran en la automatización de hornos de refinación por zonas y la instalación de espectroscopía en tiempo real que elevó el rendimiento 6N de Umicore del 82% al 91% entre 2023 y 2025. La influencia regulatoria sigue siendo leve, limitada a controles de exportación sobre material isotópico y permisos ambientales para líneas de cloración, pero las designaciones de minerales críticos en Estados Unidos y la Unión Europea están comenzando a orientar la asignación de capital.

Líderes de la Industria del Germanio

Teck Resources Limited

Umicore

Yunnan Chihong Zinc & Germanium Co., Ltd.

5N Plus

CNGE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Blue Moon Metals Inc. anunció que Teck American Incorporated, una subsidiaria de Teck Resources Limited, había transferido el 100% de la propiedad de la mina de germanio (Ge), galio (Ga) y cobre (Cu) Apex, anteriormente en producción, ubicada en Utah, a Blue Moon. Esto posicionó a Teck como un actor clave en el apoyo a una cadena integrada de proyectos de minerales críticos de Estados Unidos orientada a asegurar el suministro en América del Norte.

- Agosto de 2025: Korea Zinc y Lockheed Martin firmaron un memorando de entendimiento para fortalecer el suministro y la adquisición de germanio, con el objetivo de establecer una cadena de suministro resiliente. Korea Zinc producirá germanio de alta pureza utilizando materias primas procedentes de fuera de China y lo suministrará a Lockheed Martin.

Alcance del Informe Global del Mercado de Germanio

El germanio es un elemento químico con el símbolo Ge y número atómico 32. Es un metaloide grisáceo-blanco, brillante y duro perteneciente al grupo del carbono. El germanio tiene propiedades similares a las del silicio y se utiliza en diversas aplicaciones de alta tecnología.

El mercado de germanio está segmentado en función del tipo, la aplicación y la geografía. Por tipo, el mercado se segmenta en tetracloruro de germanio, dióxido de germanio, lingote de germanio y otros (obleas de germanio, compuestos de germanio). Por aplicación, el mercado se segmenta en óptica infrarroja, fibra óptica, electrónica y otros (tecnología LED, células solares). El informe también cubre el tamaño del mercado y los pronósticos para el mercado de germanio en 11 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Dióxido de Germanio |

| Tetracloruro de Germanio |

| Lingotes de Germanio |

| Otros Tipos (Tetrafluoruro de Germanio, Bromuro de Germanio, Yoduro de Germanio) |

| Sistema de Fibra Óptica |

| Óptica Infrarroja |

| Catalizadores de Polimerización |

| Electrónica |

| Células Solares |

| Otras Aplicaciones (Fósforos, Metalurgia y Detectores de Rayos Gamma) |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Bélgica | |

| Rusia | |

| Resto de Europa | |

| Resto del Mundo | América del Sur |

| Oriente Medio y África |

| Por Tipo | Dióxido de Germanio | |

| Tetracloruro de Germanio | ||

| Lingotes de Germanio | ||

| Otros Tipos (Tetrafluoruro de Germanio, Bromuro de Germanio, Yoduro de Germanio) | ||

| Por Aplicación | Sistema de Fibra Óptica | |

| Óptica Infrarroja | ||

| Catalizadores de Polimerización | ||

| Electrónica | ||

| Células Solares | ||

| Otras Aplicaciones (Fósforos, Metalurgia y Detectores de Rayos Gamma) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Bélgica | ||

| Rusia | ||

| Resto de Europa | ||

| Resto del Mundo | América del Sur | |

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado de la demanda de germanio para 2031?

Se prevé que el mercado de Germanio alcance las 321,30 toneladas para 2031, expandiéndose a una CAGR del 5,26% entre 2026 y 2031.

¿Qué segmento de aplicación añadirá el mayor volumen incremental?

Los sistemas de fibra óptica contribuirán con el mayor tonelaje incremental, creciendo a una CAGR del 5,72% impulsados por los despliegues de 5G y centros de datos a hiperescala.

¿Por qué el suministro de germanio es tan sensible a los precios del zinc?

Casi todo el germanio refinado se recupera como subproducto de la fundición de zinc, por lo que cualquier fluctuación en la producción de las minas de zinc altera directamente la disponibilidad de materia prima de germanio y los precios al contado.

¿Cómo están dando forma las iniciativas de política al suministro regional?

La legislación CHIPS de Estados Unidos y la de Materias Primas Críticas de la Unión Europea están financiando la refinación doméstica y la producción de obleas, con el objetivo de diversificar el suministro fuera de China antes de finales de la década.

¿Qué grados de pureza se requieren para las obleas de computación cuántica?

Los procesadores cuánticos utilizan obleas de ⁷⁴Ge enriquecidas isotópicamente de grado 7N con precios cercanos a los 50.000 USD por kg, porque ofrecen fidelidades de qubit superiores al 99,9%.

Última actualización de la página el: