Tamaño y Participación del Mercado de Grasas Vegetales

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

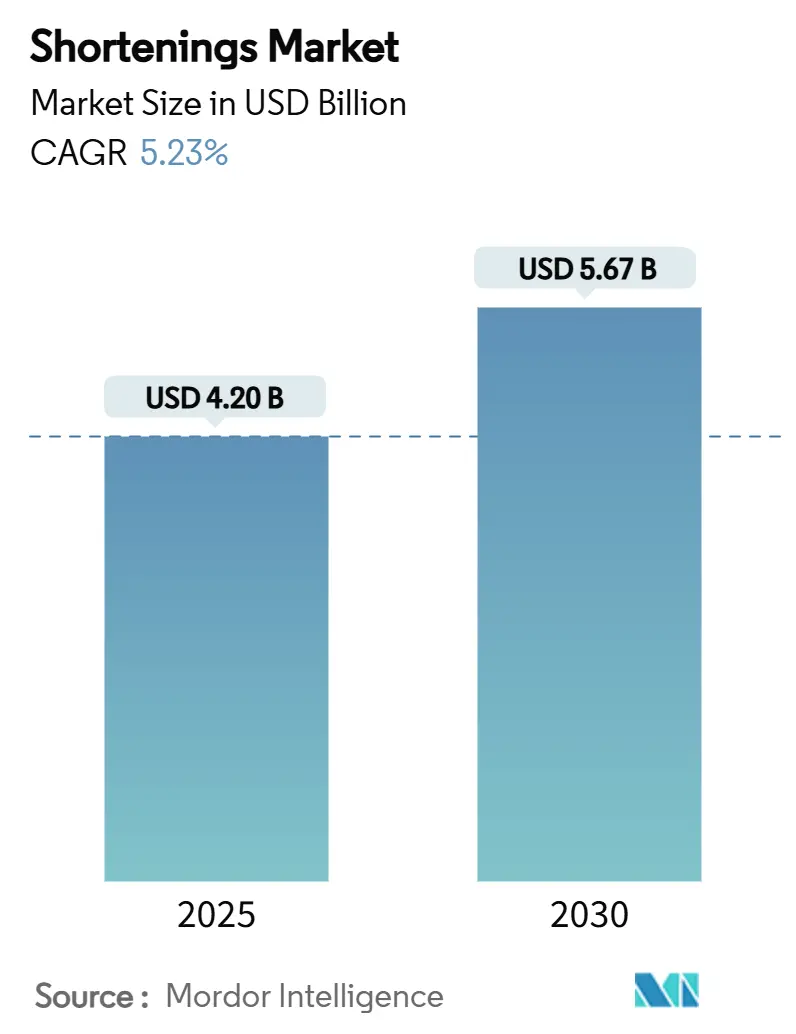

| Tamaño del Mercado (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.23% CAGR |

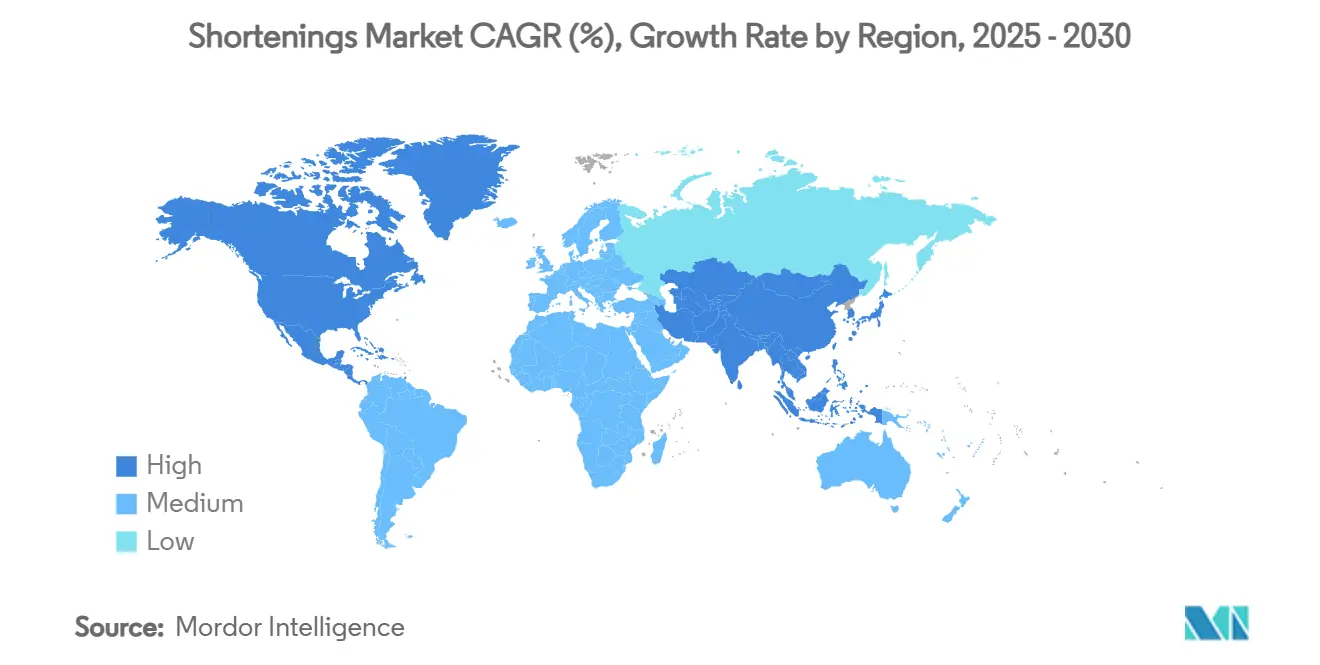

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas Vegetales por Mordor Intelligence

El tamaño del mercado de grasas vegetales se valora en USD 4.200 millones en 2025 y se prevé que alcance los USD 5.670 millones en 2030, avanzando a una CAGR del 5,23% durante 2025-2030. El crecimiento está impulsado por la eliminación global de aceites parcialmente hidrogenados, la rápida inversión en interesterificación enzimática y el giro hacia formulaciones sostenibles de base vegetal que satisfacen las demandas de etiqueta limpia. Asia-Pacífico domina los ingresos actuales y lidera la expansión a medida que la producción de aceite de palma de Indonesia aumenta y las panaderías industriales locales amplían su capacidad, mientras que América del Norte establece los estándares de rendimiento a través de la innovación en alimentos congelados y las regulaciones sobre grasas trans. La intensidad competitiva mantiene una puntuación de concentración moderada que indica espacio para nuevos participantes, aunque recompensa a los actores establecidos que controlan carteras tecnológicas y cadenas de suministro verticalmente integradas.

Conclusiones Clave del Informe

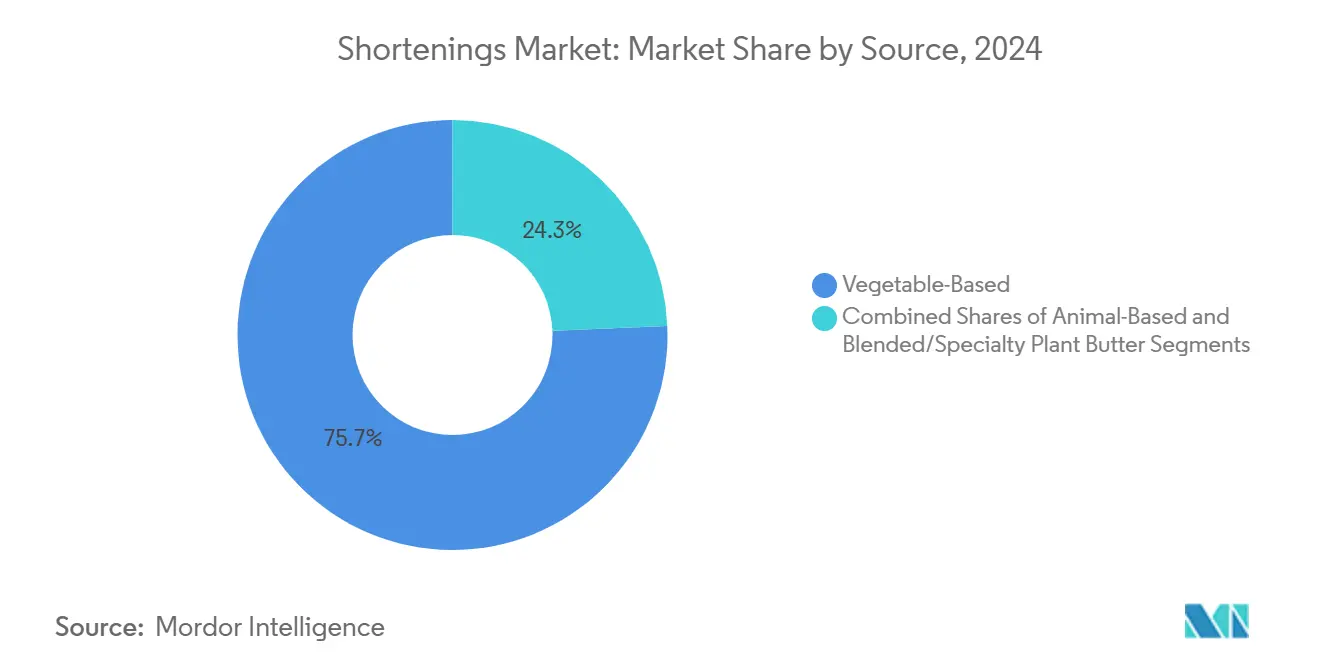

- Por fuente, las grasas de base vegetal lideraron con una participación del 75,67% en 2024; se proyecta que las mantequillas vegetales especiales crezcan a una CAGR del 7,12% de 2025 a 2030.

- Por forma, las grasas sólidas multiusos representaron el 42,50% de la participación del mercado de grasas para panadería en 2024, mientras que las grasas para hojaldre y laminación están proyectadas para crecer a una CAGR del 6,78% hasta 2030.

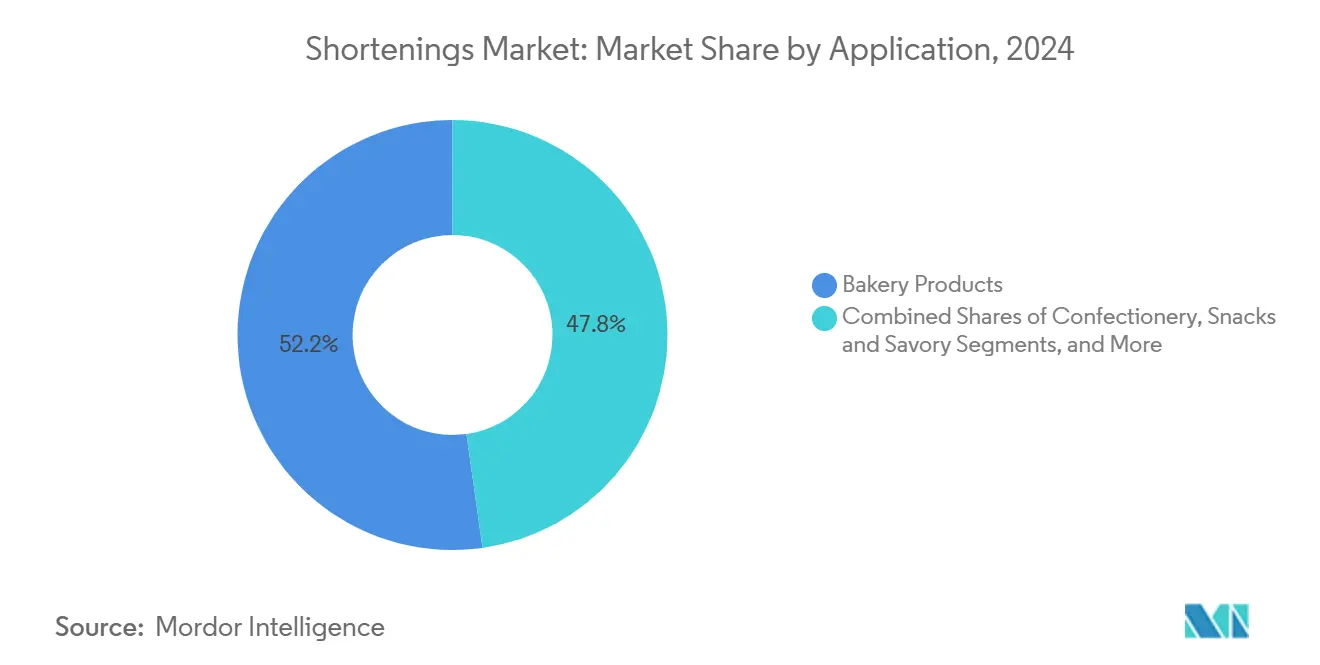

- Por aplicación, los productos de panadería capturaron el 52,23% del valor en 2024, pero los postres congelados y los helados están en camino de alcanzar una CAGR del 7,45% entre 2025 y 2030.

- Por geografía, Asia-Pacífico representó el 34,00% de los ingresos en 2024 y se prevé que se expanda a una CAGR del 6,50% hasta 2030.

Tendencias e Información del Mercado Global de Grasas Vegetales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de grasas para panadería de etiqueta limpia y libres de grasas trans | +1.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la capacidad de panadería industrial en mercados emergentes | +0.9% | Núcleo de APAC, con extensión a MEA | Largo plazo (≥ 4 años) |

| Crecimiento de los segmentos de alimentos de conveniencia y listos para consumir | +0.8% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Auge de las grasas vegetales especiales para pasteles laminados | +0.6% | Europa y América del Norte, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción de grasas estructuradas interesterificadas para líneas de aperitivos de congelación rápida | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Grasas para Panadería de Etiqueta Limpia y Libres de Grasas Trans

Las presiones regulatorias están reformulando las estrategias de formulación de grasas. La declaración actualizada de contenido nutricional "saludable" de la FDA[1]Administración de Alimentos y Medicamentos, "La FDA finaliza la declaración actualizada de contenido nutricional 'Saludable'," fda.gov está abriendo puertas para productos reformulados. Con la finalización prevista para diciembre de 2024, alimentos como nueces, semillas y aceites selectos pueden ahora hacer declaraciones de propiedades saludables. Sin embargo, existe una condición: se están imponiendo límites más estrictos sobre las grasas saturadas, el sodio y los azúcares añadidos. Este cambio regulatorio va de la mano con la eliminación completa de los aceites parcialmente hidrogenados de 52 normas alimentarias obsoletas. Esta medida no solo despeja las incertidumbres regulatorias, sino que también acelera el giro de la industria hacia tecnologías alternativas. Mientras tanto, los mercados europeos están sintiendo la presión. La regulación de grasas trans de la UE ha incrementado, de manera algo inesperada, el contenido de ácido palmítico en productos horneados salados. Esto es especialmente evidente en las empanadas de queso con hojaldre, lo que genera un aumento en la demanda de estrategias avanzadas de sustitución de grasas. A medida que las exigencias regulatorias se alinean con la creciente conciencia sanitaria de los consumidores, los fabricantes están recurriendo a soluciones como la interesterificación enzimática y las alternativas de grasas basadas en monoglicéridos saturados.

Expansión de la Capacidad de Panadería Industrial en Mercados Emergentes

Los operadores de panadería son cada vez más optimistas respecto a las inversiones en capacidad, impulsados por presiones demográficas y cambios en los patrones de consumo en los mercados emergentes. Las encuestas de la industria revelan que el 84% de los operadores están priorizando el crecimiento de la capacidad, mientras que el 68% están centrando su atención en la automatización. Este cambio responde en gran medida a una escasez de mano de obra proyectada, con aproximadamente 53.500 vacantes de empleo anticipadas en el sector de panadería para 2030. Un ejemplo claro es Indonesia, donde la planta de molienda de harina de Yakarta, la más grande del mundo, aumentó su capacidad de 800 a 1.200 toneladas diarias. La instalación apunta a una capacidad diaria total de 11.650 toneladas, en línea con el crecimiento anual del mercado de harina del país del 5%. El mercado de Indonesia, caracterizado por una dependencia del 70% en ingredientes importados y un mandato de certificación halal, presenta oportunidades únicas. Los proveedores especializados de grasas que saben navegar estas complejidades regulatorias mientras cumplen con los estándares dietéticos religiosos están en posición de beneficiarse. Además, las inversiones en automatización no se limitan únicamente a mejoras de capacidad. También se están canalizando hacia sistemas de control de calidad y trazabilidad. Esto es especialmente relevante dado el Reglamento de Deforestación de la UE, que exige una recopilación meticulosa de datos sobre el origen de los ingredientes. Las complejidades de estas regulaciones amplifican la demanda de proveedores verticalmente integrados.

Crecimiento de los Segmentos de Alimentos de Conveniencia y Listos para Consumir

A medida que se desarrolla la revolución de los alimentos de conveniencia, los requisitos de rendimiento de las grasas están evolucionando. Las aplicaciones de alimentos congelados ahora buscan formulaciones especializadas que permanezcan estables incluso en temperaturas extremas. Mientras tanto, a medida que los consumidores se inclinan hacia aperitivos de tamaño reducido y productos adecuados para freidoras de aire, los formuladores de grasas enfrentan el desafío de equilibrar los perfiles de fusión con la estabilidad oxidativa, especialmente durante el almacenamiento prolongado. La creciente popularidad de los sabores de cocina global en los alimentos congelados requiere grasas que no solo realcen diversos perfiles de condimentación, sino que también eviten sabores indeseados durante el recalentamiento. El crecimiento del segmento listo para consumir refleja los cambios en la dinámica laboral y la urbanización, especialmente entre los individuos más jóvenes que prefieren la conveniencia sobre la preparación tradicional de comidas. Esta tendencia impulsa una mayor demanda de productos premium de panadería congelada, que ofrecen experiencias de calidad de restaurante con una preparación más sencilla. Lograr esto requiere sistemas de grasas avanzados que preserven la integridad de la textura y el sabor a lo largo de la cadena de frío.

Auge de las Grasas Vegetales Especiales para Pasteles Laminados

Los pasteles laminados representan un desafío técnico, ya que requieren perfiles de fusión precisos y comportamientos de cristalización que los aceites vegetales tradicionales no pueden lograr sin modificación. La interesterificación enzimática ha surgido como la técnica preferida para transformar el aceite de colza en grasas libres de trans y sin dialquilcetonas. Este método conserva los tocoferoles beneficiosos mientras evita los subproductos nocivos asociados con la interesterificación química. En Europa, la creciente demanda de las panaderías artesanales de grasas vegetales especiales está impulsando la innovación. Estas grasas son fundamentales para lograr las complejas técnicas de laminación necesarias para los croissants y los hojaldres. Además, mantener una proporción óptima de omega-3/omega-6 de 2,2 mediante el procesamiento enzimático crea oportunidades para aplicaciones premium de panadería. Esto se alinea con las preferencias de los consumidores por ingredientes funcionales que ofrecen tanto rendimiento como beneficios nutricionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio del aceite de palma | -0.7% | Global, con mayor impacto en APAC y Europa | Corto plazo (≤ 2 años) |

| Límites globales estrictos sobre grasas saturadas y trans | -0.5% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Capacidad limitada de procesamiento por interesterificación | -0.3% | Global, concentrada en instalaciones especializadas | Largo plazo (≥ 4 años) |

| Rechazo de los consumidores hacia ingredientes de aceites de semillas | -0.2% | América del Norte principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio del Aceite de Palma

Las políticas de producción de Indonesia, fundamentales en el panorama global del aceite de palma, están generando repercusiones en la cadena de suministro de grasas vegetales. Con la iniciativa B40 de biodiesel de Indonesia destinada a aumentar el uso doméstico de aceite de palma en 1 millón de toneladas, las exportaciones se están reduciendo, incluso cuando se proyecta que la producción crezca un 6,9% para alcanzar 20 millones de toneladas en 2025. El impulso del presidente Prabowo Subianto para la expansión del cultivo de palma de aceite enfrenta resistencia, especialmente dado que 74 millones de hectáreas de selva tropical se han perdido desde 1950 debido al cultivo de palma de aceite. Esta preocupación ambiental introduce incertidumbres regulatorias que complican las estrategias de suministro a largo plazo. En 2024, las exportaciones cayeron un 13,75% interanual, lo que subraya la rapidez con que los cambios de política pueden reformar las cadenas de suministro globales. Como resultado de esta volatilidad, los fabricantes de grasas para panadería se ven obligados a reforzar sus reservas de inventario y explorar fuentes de abastecimiento alternativas. Esto no solo incrementa sus necesidades de capital de trabajo y las complejidades operativas, sino que también proyecta una sombra sobre la estabilidad de los precios de los productos.

Límites Globales Estrictos sobre Grasas Saturadas y Trans

El endurecimiento regulatorio introduce desafíos técnicos de formulación, lo que requiere inversiones significativas en I+D y posibles ajustes en las recetas de productos en toda la cartera. La propuesta de la FDA de etiquetado frontal de envase para la divulgación de grasas saturadas se espera que influya en las decisiones de compra de los consumidores, con el límite diario de 13 gramos de la Asociación Americana del Corazón en una dieta de 2.000 calorías como referencia clave. Los mercados europeos revelan los efectos no deseados de las acciones regulatorias: la eliminación de las grasas trans condujo a un aumento de los niveles de ácido palmítico en los productos horneados salados, lo que podría contrarrestar los beneficios para la salud pública y requerir mayores esfuerzos de reformulación. El desafío de reemplazar el aceite de coco en las aplicaciones de confitería pone de relieve las dificultades técnicas que enfrentan los fabricantes, ya que sus propiedades únicas de cristalización y fusión no se replican fácilmente mediante simples sustituciones. Las soluciones avanzadas, como las mezclas de aceites interesterificados, pueden reducir significativamente el contenido de grasas saturadas, pero requieren modificaciones en el proceso y pueden resultar en mayores costos de ingredientes, lo que impacta la economía del producto. El panorama regulatorio en evolución impone costos de cumplimiento continuos y extiende los ciclos de desarrollo de productos a 18-24 meses, retrasando el tiempo de comercialización de nuevas formulaciones y potencialmente limitando los recursos para otras iniciativas estratégicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio de las Fuentes de Base Vegetal Impulsa la Innovación

En 2024, las fuentes de base vegetal ostentan una participación de mercado dominante del 75,67%, impulsadas por las presiones regulatorias y la creciente preferencia de los consumidores por los ingredientes de origen vegetal sobre las grasas animales. Las mantequillas vegetales especiales son el segmento de más rápido crecimiento, con una CAGR proyectada del 7,12% hasta 2030. Este crecimiento se atribuye a los avances que replican la funcionalidad de las grasas animales tradicionales sin comprometer el rendimiento. Por el contrario, las fuentes de base animal están experimentando una menor adopción debido a los desafíos regulatorios y los problemas de la cadena de suministro, particularmente en regiones como Indonesia, donde se requiere una estricta certificación halal y el 70% de los ingredientes de panadería son importados. Las mantequillas vegetales mezcladas y especiales se posicionan como productos premium, orientados a panaderías artesanales y aplicaciones de alta gama donde su rendimiento justifica costos más elevados.

Este cambio en la segmentación por fuente pone de relieve una transición más amplia de la industria hacia cadenas de suministro sostenibles y trazables. Empresas como Wilmar International están implementando políticas como Sin Deforestación, Sin Turberas, Sin Explotación, que impactan significativamente las estrategias de abastecimiento de materias primas. La tecnología de interesterificación enzimática ahora permite que las fuentes de base vegetal logren perfiles de cristalización que anteriormente eran exclusivos de las grasas animales. Además, estas formulaciones libres de trans conservan los tocoferoles mientras evitan la formación de dialquilcetonas nocivas. Innovaciones como los aceites de cocina a base de algas, con un contenido de grasas monoinsaturadas del 93% y un punto de humo de 535°F, demuestran aún más el potencial de las nuevas fuentes vegetales en aplicaciones especializadas.

Por Forma: Bases Sólidas se Encuentran con el Crecimiento de los Productos Especiales

En 2024, las grasas sólidas multiusos ostentan una participación de mercado dominante del 42,50%, sustentando las aplicaciones tradicionales de panadería donde la consistencia y la rentabilidad son primordiales. Las grasas para hojaldre y laminación, impulsadas por el auge del mercado premium de pastelería y el surgimiento de panaderías artesanales en mercados emergentes, son el segmento de más rápido crecimiento, con una CAGR proyectada del 6,78% hasta 2030. Las grasas para tortas y glaseados atienden necesidades especializadas que exigen perfiles de fusión precisos y estabilidad, mientras que las grasas líquidas y para fritura están diseñadas para las demandas de alta eficiencia en operaciones comerciales. Mientras tanto, las formas en escamas y secas encuentran su nicho en aplicaciones industriales, donde su comodidad en el manejo y la estabilidad de almacenamiento justifican un precio premium.

La evolución de la segmentación por forma subraya un salto en la sofisticación de la ingeniería de grasas. Técnicas como el control de cristalización y la optimización del perfil de fusión crean categorías de rendimiento distintas. La tecnología de emulsión SlimBAKE de CSM Ingredients muestra la destreza de la industria, reduciendo el contenido de grasa en un 30% sin comprometer el sabor ni la textura, aplicable tanto en entornos ambientales como congelados. Las aplicaciones de laminación están cosechando los beneficios de los avances en interesterificación enzimática, que permiten un control meticuloso sobre los perfiles de contenido de grasa sólida. Esta precisión es vital para lograr el laminado de masa y la textura deseados en el producto final. Las aplicaciones de hojaldre, con sus complejidades técnicas inherentes, requieren grasas que mantengan la solidez durante la preparación de la masa pero que se fundan completamente durante la cocción, creando bolsas de vapor que producen la característica textura hojaldrada.

Por Aplicación: Los Productos de Panadería Dominan el Mercado

En 2024, los productos de panadería, incluidos el pan, los pasteles, los hojaldres y más, ostentan una participación dominante del 52,23% del mercado, debido al creciente consumo de estos productos. Según los datos de la Oficina Nacional de Estadísticas de 2023[2]Oficina Nacional de Estadísticas, "Ventas de los fabricantes de pan, productos de pastelería frescos y pasteles en el Reino Unido", www.ons.gov.uk, las ventas de los fabricantes de pan y productos de pastelería en el Reino Unido fueron de USD 11.272,3 millones. Mientras tanto, los postres congelados y los helados están generando un gran impacto, creciendo a una brisk CAGR del 7,45%, proyectada hasta 2030. El sector de confitería está navegando desafíos que requieren sistemas de grasas especializados para armonizar la compatibilidad con el chocolate y la cristalización del azúcar. A medida que aumenta el consumo de estos productos, también aumenta el uso de grasas vegetales. Según los datos de la Oficina Central de Estadística de Polonia[3]Oficina Central de Estadística de Polonia, "Gasto mensual promedio per cápita en confitería en Polonia", www.stat.gov.pl de 2023, el gasto mensual promedio per cápita en confitería en Polonia fue de USD 3,49. Los aperitivos y los artículos salados están aprovechando la tendencia de las freidoras de aire, con productos de tamaño reducido que exigen una fusión y estabilidad precisas. Los alimentos listos para consumir y las comidas preparadas están creando su propio nicho, donde el atractivo de la conveniencia justifica precios premium.

A medida que los comportamientos de los consumidores evolucionan, los grupos demográficos más jóvenes están liderando el cambio, buscando sabores globales y comidas convenientes. Este cambio requiere formulaciones de grasas especializadas. La trayectoria ascendente del segmento congelado está respaldada por innovaciones de productos centradas en la salud, especialmente orientadas a los usuarios de medicamentos GLP-1 con perfiles nutricionales adaptados. Sin embargo, el ámbito congelado no está exento de obstáculos: mantener la textura a través de los ciclos de congelación y descongelación y evitar el florecimiento de grasas, que puede comprometer tanto la apariencia como el sabor. En el mundo de la confitería, hay un creciente giro hacia los sustitutos de la manteca de cacao, en respuesta al aumento de los precios del cacao, todo ello garantizando la armonía del sabor. Para mejorar aún más la eficiencia de la producción, las empresas están recurriendo a soluciones de vanguardia como la inteligencia artificial y las tecnologías de fermentación.

Análisis Geográfico

En 2024, Asia-Pacífico emerge como el mayor mercado regional, con una participación del 34,00%, y la región de más rápido crecimiento, con una CAGR proyectada del 6,50% hasta 2030. Esta doble distinción está impulsada principalmente por el papel fundamental de Indonesia en el suministro global de aceite de palma y su expansión del sector de panadería industrial. Para 2025, se espera que la producción de aceite de palma de Indonesia aumente un 6,9%, alcanzando 20 millones de toneladas. Sin embargo, persisten los desafíos regulatorios en la región. Esta situación beneficia a los proveedores establecidos con sólidas capacidades de cumplimiento. Además, las expansiones de panadería industrial en China e India están impulsando la demanda de grasas especializadas, esenciales para la producción automatizada y la vida útil prolongada, que son fundamentales para las redes de distribución a gran escala.

América del Norte y Europa, reconocidos como mercados maduros, utilizan el liderazgo regulatorio y el posicionamiento premium para impulsar los avances en aplicaciones de etiqueta limpia y especiales. El mercado de alimentos congelados de los Estados Unidos, valorado en USD 91.300 millones y que representa el 39% del mercado global, tiene requisitos técnicos específicos para las grasas vegetales. Estas grasas garantizan la estabilidad en temperaturas extremas mientras acomodan diversos perfiles de sabor, como destaca Conagra Brands. En Europa, los mercados equilibran las estrictas regulaciones con las tradiciones artesanales. Por ejemplo, la regulación de grasas trans de la UE, si bien promueve beneficios para la salud, aumentó inadvertidamente el contenido de ácido palmítico en los productos horneados salados, lo que generó una demanda de estrategias avanzadas de sustitución. Además, el Reglamento de Deforestación de la UE requiere documentación detallada de la cadena de suministro, lo que afecta particularmente al abastecimiento de aceite de palma. Esta regulación proporciona una ventaja competitiva a los proveedores con sólidos sistemas de trazabilidad.

Los mercados emergentes en América del Sur, Oriente Medio y África están experimentando dinámicas distintas impulsadas por la integración agrícola y el creciente consumo urbano. La importancia de Brasil en la integración de la cadena de suministro global se destaca por la adquisición de las instalaciones de procesamiento de semillas oleaginosas de Algar Agro por parte de ADM. Sin embargo, estas regiones enfrentan desafíos como los requisitos de estabilidad climática, la certificación halal en países de mayoría musulmana y las limitaciones de infraestructura que afectan la integridad de la cadena de frío para aplicaciones de grasas especializadas. A pesar de estos obstáculos, están surgiendo oportunidades. El desarrollo de capacidades de procesamiento local y experiencia técnica está fomentando transferencias de tecnología y asociaciones. Se espera que estas colaboraciones aceleren la penetración del mercado y establezcan ventajas competitivas sostenibles.

Panorama Competitivo

Con una calificación de 6 sobre 10, el mercado de grasas para panadería muestra una concentración moderada. Este nivel de concentración indica una intensidad competitiva que impulsa la innovación. Sin embargo, también permite a los actores establecidos aprovechar la diferenciación tecnológica e integrar sus cadenas de suministro para obtener ventajas estratégicas. En lugar de competir simplemente en precio o escala, los líderes del mercado están canalizando sus esfuerzos hacia las capacidades de interesterificación enzimática, las formulaciones de etiqueta limpia y la expansión geográfica a través de adquisiciones estratégicas. Los recientes movimientos de consolidación, como la fusión Bunge-Viterra que forma una entidad de agronegocios global de primer nivel y la adquisición por parte de Stratas Foods de la división de servicios de alimentación de AAK por USD 56,55 millones, reforzando su posición en América del Norte, subrayan el impulso de la industria hacia las sinergias operativas y un mayor alcance de mercado.

Además, las colaboraciones estratégicas, ejemplificadas por la asociación de ADM con Mitsubishi Corporation, destacan un reconocimiento colectivo de la industria: navegar las complejidades de la cadena de suministro global exige trabajo en equipo, especialmente al abordar cuestiones de seguridad alimentaria y sostenibilidad. Existe una demanda creciente de aplicaciones especializadas, especialmente aquellas que requieren habilidades técnicas avanzadas. En particular, la interesterificación enzimática es muy solicitada para formulaciones libres de trans, y las grasas estructuradas tienen demanda para aplicaciones de congelación rápida. Las solicitudes de patentes relacionadas con composiciones de partículas de grasas vegetales sugieren un vibrante panorama de innovación, especialmente en formulaciones con bajo contenido de ácidos grasos trans. Estas innovaciones utilizan predominantemente aceites base no tropicales, como el aceite de soja, y están ajustadas para características de fusión específicas.

Los nuevos participantes están generando impacto, particularmente aquellos que elaboran aceites a base de algas con perfiles mejorados de grasas monoinsaturadas. Además, están surgiendo nuevas técnicas de fermentación que ofrecen sustitutos sostenibles a las fuentes de grasas convencionales. Las empresas que combinan hábilmente los avances en inteligencia artificial y fermentación con el procesamiento tradicional están en posición de obtener una ventaja competitiva, tanto en ahorro de costos como en singularidad del producto. Dada la concentración moderada del mercado, hay amplio espacio para más adquisiciones estratégicas y asociaciones, allanando el camino para un crecimiento geográfico y técnico acelerado.

Líderes de la Industria de Grasas Vegetales

Cargill Inc.

AAK AB

Wilmar International

Stratas Foods LLC

Bunge Holdings S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bunge y Viterra completaron su fusión para crear una empresa de soluciones de agronegocios global de primer nivel, mejorando las capacidades en el procesamiento de semillas oleaginosas y aceites y grasas vegetales especiales con sinergias operativas anuales proyectadas de USD 250 millones en tres años

- Octubre de 2024: Stratas Foods acordó adquirir AAK Foodservice en Hillside, Nueva Jersey, por aproximadamente USD 56,55 millones, ampliando las instalaciones de fabricación de ocho a nueve ubicaciones en los Estados Unidos

Alcance del Informe Global del Mercado de Grasas Vegetales

| Base Vegetal |

| Base Animal |

| Mantequillas Vegetales Mezcladas y Especiales |

| Sólido Multiusos |

| Tortas y Glaseados |

| Hojaldre/Laminación |

| Líquido/Fritura |

| Escamas y Seco |

| Productos de Panadería | Pan |

| Pasteles y Hojaldres | |

| Galletas y Bizcochos | |

| Donuts y Magdalenas | |

| Confitería | |

| Aperitivos y Salados | |

| Postres Congelados y Helados | |

| Comidas Listas para Consumir y Preparadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Base Vegetal | |

| Base Animal | ||

| Mantequillas Vegetales Mezcladas y Especiales | ||

| Por Forma | Sólido Multiusos | |

| Tortas y Glaseados | ||

| Hojaldre/Laminación | ||

| Líquido/Fritura | ||

| Escamas y Seco | ||

| Por Aplicación | Productos de Panadería | Pan |

| Pasteles y Hojaldres | ||

| Galletas y Bizcochos | ||

| Donuts y Magdalenas | ||

| Confitería | ||

| Aperitivos y Salados | ||

| Postres Congelados y Helados | ||

| Comidas Listas para Consumir y Preparadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de grasas vegetales para 2030?

Se espera que el mercado de grasas vegetales alcance los USD 5.670 millones en 2030.

¿Qué región está creciendo más rápido en la demanda de grasas vegetales?

Se prevé que Asia-Pacífico registre una CAGR del 6,50% de 2025 a 2030, la más alta entre todas las regiones.

¿Qué forma de grasas vegetales se está expandiendo más rápidamente?

Se proyecta que las grasas para hojaldre y laminación avancen a una CAGR del 6,78% hasta 2030.

¿Cómo están influyendo las regulaciones en las formulaciones de grasas vegetales?

Las prohibiciones de grasas trans de la FDA y la UE están impulsando a los fabricantes hacia la interesterificación enzimática y las grasas de base vegetal de etiqueta limpia.

Última actualización de la página el: