Taille et part du marché des shortenings

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

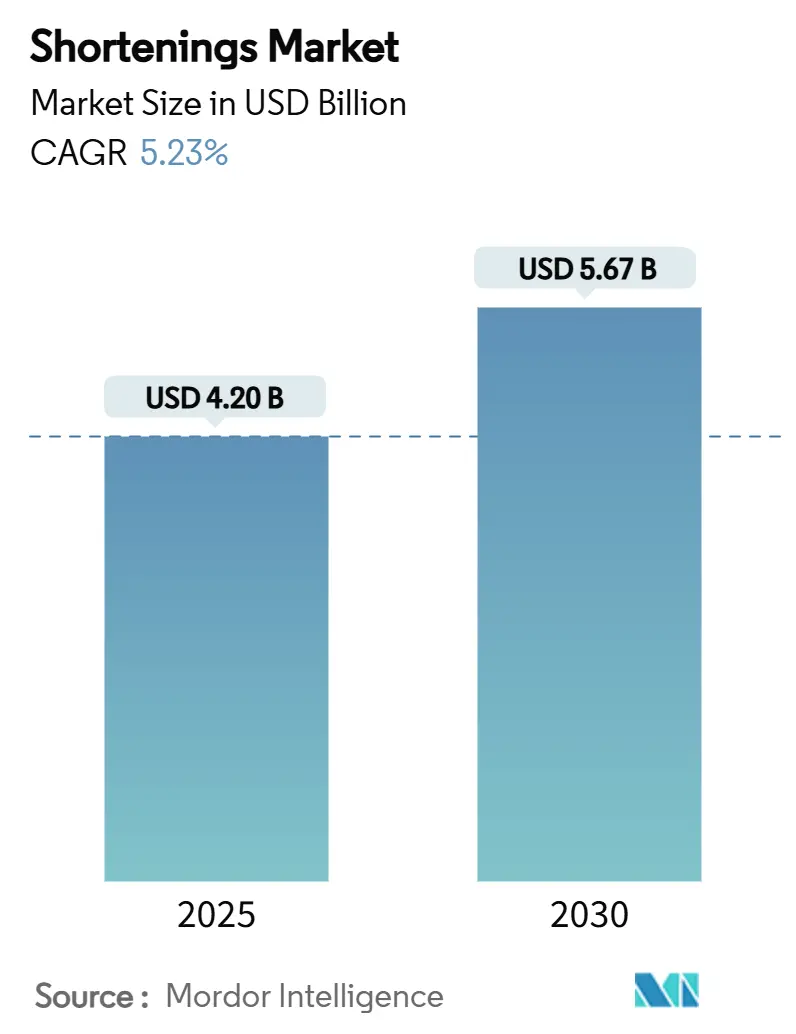

| Taille du Marché (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2030) | 5.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des shortenings par Mordor Intelligence

La taille du marché des shortenings est évaluée à 4,2 milliards USD en 2025 et devrait atteindre 5,67 milliards USD en 2030, progressant à un CAGR de 5,23 % sur la période 2025-2030. La croissance est portée par l'élimination mondiale des huiles partiellement hydrogénées, les investissements rapides dans l'interestérification enzymatique et le pivot vers des formulations végétales durables répondant aux exigences d'étiquetage propre. L'Asie-Pacifique domine les revenus actuels et mène l'expansion à mesure que la production d'huile de palme en Indonésie augmente et que les boulangeries industrielles locales accroissent leurs capacités, tandis que l'Amérique du Nord façonne les normes de performance grâce à l'innovation dans les aliments surgelés et aux réglementations sur les graisses trans. L'intensité concurrentielle reste à un niveau de concentration modéré, indiquant une marge pour les nouveaux entrants, tout en récompensant les acteurs établis qui contrôlent des portefeuilles technologiques et des chaînes d'approvisionnement intégrées verticalement.

Points clés du rapport

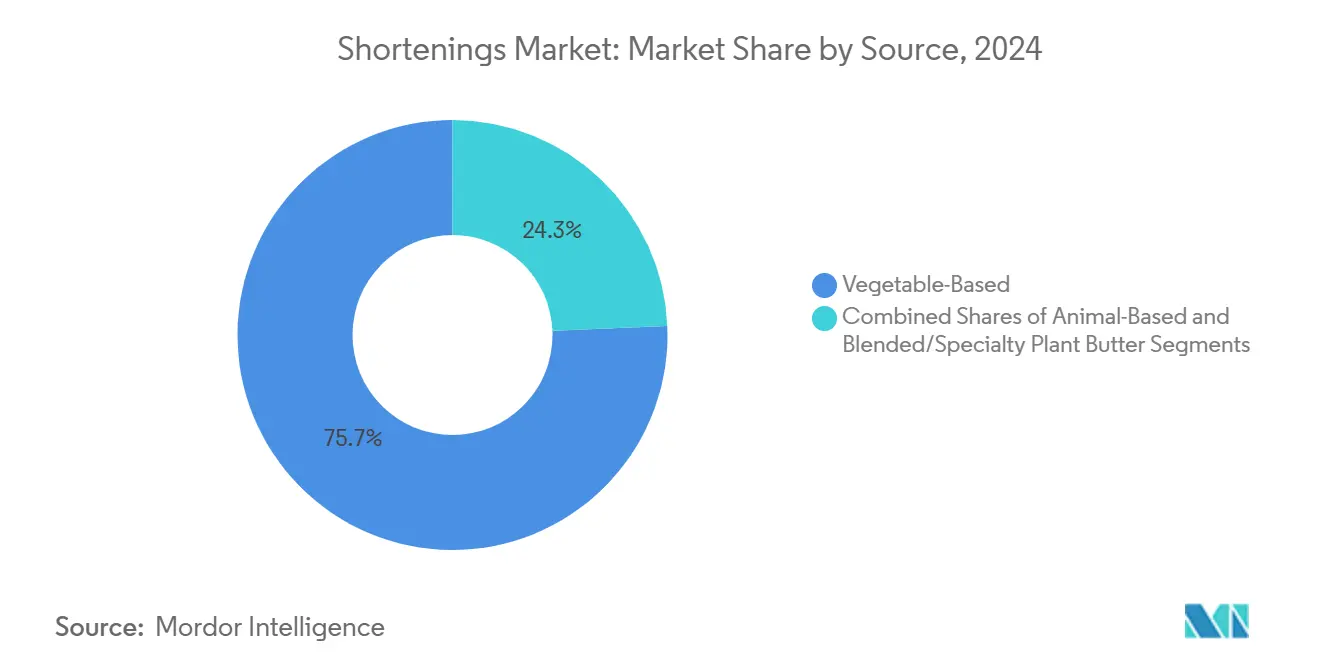

- Par source, les graisses d'origine végétale ont dominé avec une part de 75,67 % en 2024 ; les beurres végétaux spéciaux devraient croître à un CAGR de 7,12 % de 2025 à 2030.

- Par forme, les graisses solides tout usage ont représenté 42,50 % de la part de marché des graisses de boulangerie en 2024, tandis que les graisses de feuilletage et de laminage devraient progresser à un CAGR de 6,78 % jusqu'en 2030.

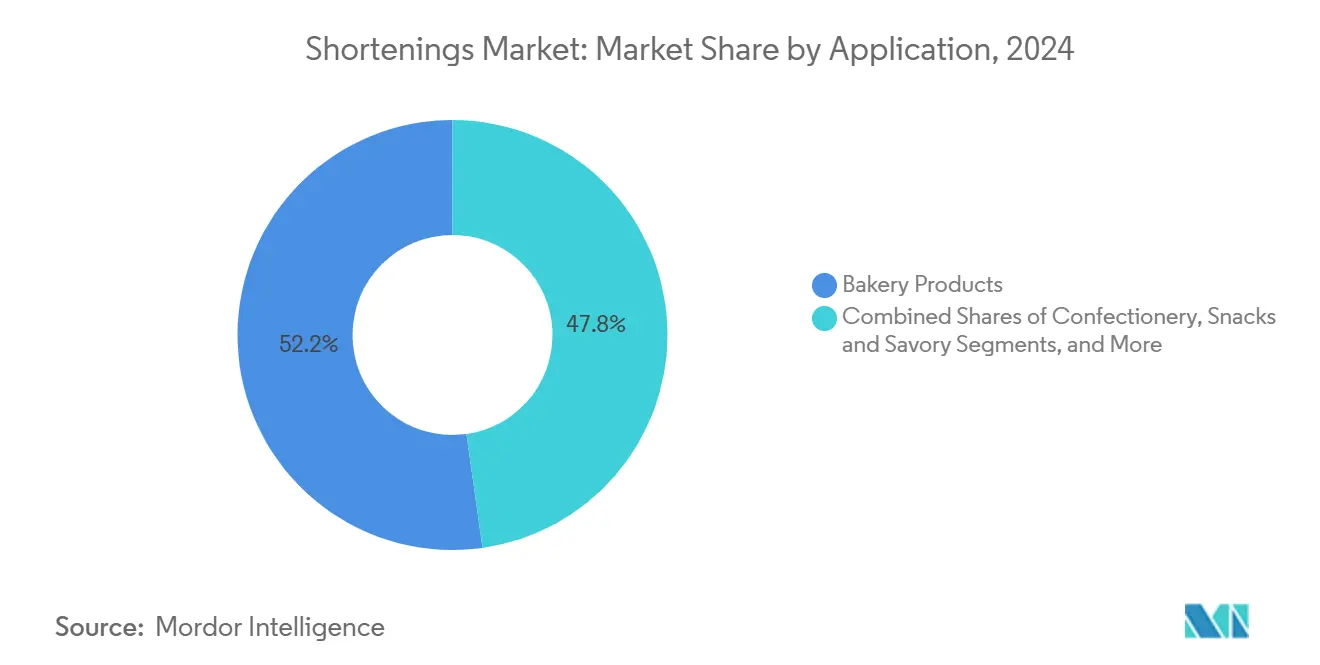

- Par application, les produits de boulangerie ont capté 52,23 % de la valeur en 2024, mais les desserts glacés et les crèmes glacées sont en passe d'atteindre un CAGR de 7,45 % entre 2025 et 2030.

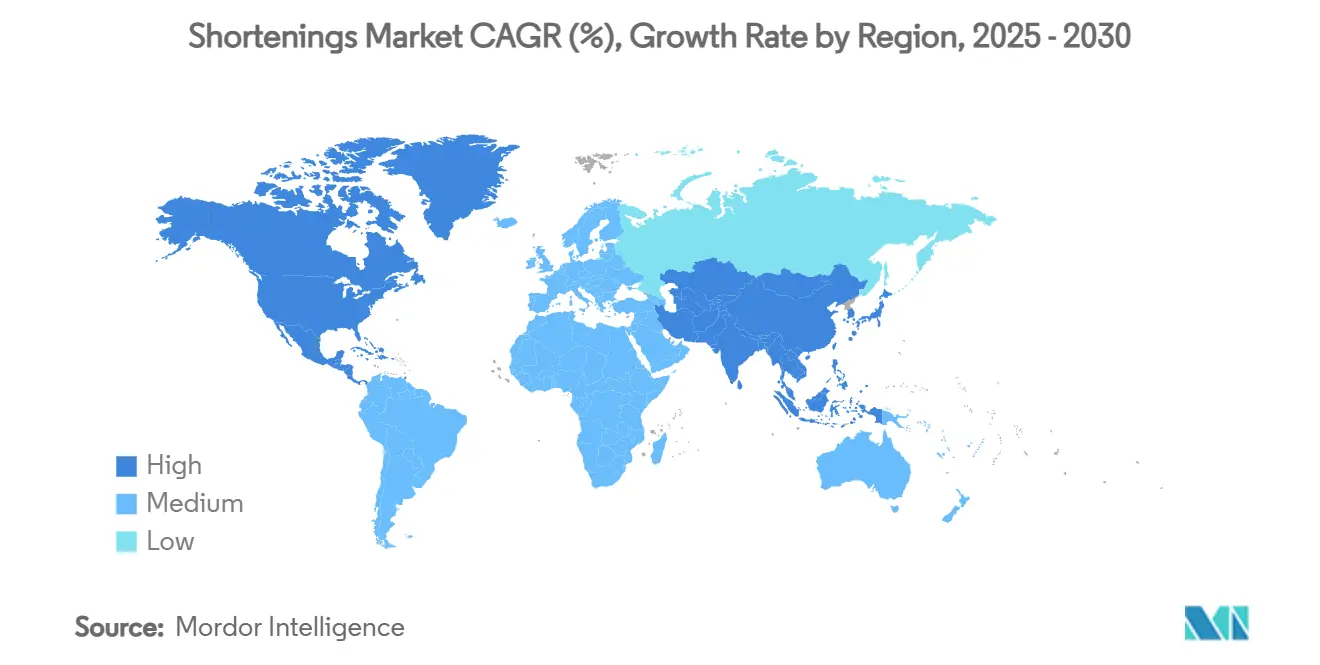

- Par géographie, l'Asie-Pacifique a représenté 34,00 % des revenus en 2024 et devrait se développer à un CAGR de 6,50 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des shortenings

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de graisses de boulangerie sans graisses trans et à étiquetage propre | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des capacités des boulangeries industrielles dans les marchés émergents | +0.9% | Cœur de l'APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Croissance des segments des aliments de commodité et prêts-à-manger | +0.8% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des shortenings végétaux spéciaux pour les pâtisseries feuilletées | +0.6% | Europe et Amérique du Nord, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption de graisses structurées interestérifiées pour les lignes de snacks à surgélation rapide | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de graisses de boulangerie sans graisses trans et à étiquetage propre

Les pressions réglementaires remodèlent les stratégies de formulation des graisses. La mise à jour de la mention de teneur nutritionnelle « saine » par la FDA[1]Food and Drug Administration, "La FDA finalise la mise à jour de la mention de teneur nutritionnelle 'Saine'," fda.gov ouvre la voie à des produits reformulés. Avec la finalisation prévue pour décembre 2024, des aliments tels que les noix, les graines et certaines huiles peuvent désormais faire valoir des allégations de santé. Cependant, il y a une contrepartie : des limites plus strictes sont imposées sur les graisses saturées, le sodium et les sucres ajoutés. Ce changement réglementaire va de pair avec la suppression complète des huiles partiellement hydrogénées de 52 normes alimentaires obsolètes. Cette mesure clarifie non seulement les incertitudes réglementaires, mais accélère également la transition du secteur vers des technologies alternatives. Pendant ce temps, les marchés européens ressentent la pression. La réglementation de l'UE sur les graisses trans a, de manière quelque peu inattendue, augmenté la teneur en acide palmitique dans les produits de boulangerie salés. Cela est particulièrement visible dans les tartes au fromage en pâte feuilletée, entraînant une forte demande de stratégies avancées de substitution des graisses. À mesure que les exigences réglementaires s'alignent sur la sensibilisation croissante des consommateurs à la santé, les fabricants se tournent vers des solutions telles que l'interestérification enzymatique et les alternatives grasses à base de monoglycérides saturés.

Expansion des capacités des boulangeries industrielles dans les marchés émergents

Les opérateurs de boulangerie sont de plus en plus optimistes quant aux investissements en capacité, portés par les pressions démographiques et l'évolution des modes de consommation dans les marchés émergents. Des enquêtes sectorielles révèlent que 84 % des opérateurs accordent la priorité à la croissance des capacités, tandis que 68 % se tournent vers l'automatisation. Cette évolution est largement due à une pénurie de main-d'œuvre projetée, avec environ 53 500 offres d'emploi anticipées dans le secteur de la boulangerie d'ici 2030. L'Indonésie en est un exemple concret : l'installation de mouture de farine de Jakarta, la plus grande au monde, a augmenté sa capacité de 800 à 1 200 tonnes par jour. L'installation vise une capacité journalière totale de 11 650 tonnes, en accord avec la croissance annuelle de 5 % du marché de la farine dans le pays. Le marché indonésien, caractérisé par une dépendance à 70 % aux ingrédients importés et une obligation de certification halal, présente des opportunités uniques. Les fournisseurs de graisses spécialisés, habiles à naviguer dans ces complexités réglementaires tout en respectant les normes alimentaires religieuses, sont bien positionnés pour en bénéficier. Par ailleurs, les investissements dans l'automatisation ne se limitent pas aux seules améliorations de capacité. Ils sont également orientés vers les systèmes de contrôle qualité et de traçabilité. Cela est particulièrement pertinent compte tenu du règlement de l'UE sur la déforestation, qui impose une collecte méticuleuse de données sur l'approvisionnement en ingrédients. Les complexités de ces réglementations amplifient la demande de fournisseurs intégrés verticalement.

Croissance des segments des aliments de commodité et prêts-à-manger

À mesure que la révolution des aliments de commodité se déploie, les exigences de performance des graisses évoluent. Les applications d'aliments surgelés recherchent désormais des formulations spécialisées qui restent stables, même dans des conditions de température extrêmes. Pendant ce temps, à mesure que les consommateurs se tournent vers les snacks en bouchées et les produits adaptés aux friteuses à air, les formulateurs de graisses font face au défi d'équilibrer les profils de fusion avec la stabilité oxydative, notamment lors d'un stockage prolongé. La popularité croissante des saveurs de cuisine mondiale dans les aliments surgelés nécessite des graisses qui non seulement rehaussent des profils d'assaisonnement variés, mais évitent également les arômes indésirables lors du réchauffage. La croissance du segment prêt-à-manger reflète les évolutions de la dynamique du lieu de travail et de l'urbanisation, notamment chez les jeunes individus qui privilégient la commodité à la préparation traditionnelle des repas. Cette tendance alimente une demande accrue de produits de boulangerie surgelés haut de gamme, offrant des expériences de qualité restaurant avec une préparation plus facile. Pour y parvenir, des systèmes de graisses avancés sont nécessaires pour préserver l'intégrité de la texture et de la saveur tout au long de la chaîne du froid.

Essor des shortenings végétaux spéciaux pour les pâtisseries feuilletées

Les pâtisseries feuilletées posent un défi technique, car elles nécessitent des profils de fusion précis et des comportements de cristallisation que les huiles végétales traditionnelles ne peuvent pas atteindre sans modification. L'interestérification enzymatique est devenue la technique privilégiée pour transformer l'huile de colza en graisses sans trans et sans dialkylcétones. Cette méthode préserve les tocophérols bénéfiques tout en évitant les sous-produits nocifs associés à l'interestérification chimique. En Europe, la demande croissante des boulangeries artisanales pour des shortenings spéciaux stimule l'innovation. Ces shortenings sont essentiels pour réaliser les techniques de laminage complexes nécessaires aux croissants et aux pâtes feuilletées. De plus, le maintien d'un ratio oméga-3/oméga-6 optimal de 2,2 grâce au traitement enzymatique crée des opportunités pour des applications de boulangerie haut de gamme. Cela s'aligne sur les préférences des consommateurs pour des ingrédients fonctionnels offrant à la fois des performances et des avantages nutritionnels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'huile de palme | -0.7% | Mondial, impact le plus fort en APAC et en Europe | Court terme (≤ 2 ans) |

| Limites mondiales strictes sur les graisses saturées et trans | -0.5% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Capacité de tolling en interestérification limitée | -0.3% | Mondial, concentré dans des installations spécialisées | Long terme (≥ 4 ans) |

| Réaction négative des consommateurs contre les ingrédients à base d'huiles de graines | -0.2% | Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'huile de palme

Les politiques de production indonésiennes, essentielles dans le paysage mondial de l'huile de palme, créent des perturbations dans la chaîne d'approvisionnement des shortenings. Avec l'initiative B40 de biodiesel en Indonésie, qui devrait augmenter l'utilisation domestique d'huile de palme d'un million de tonnes, les exportations se resserrent, même si la production devrait croître de 6,9 % pour atteindre 20 millions de tonnes d'ici 2025. La volonté du président Prabowo Subianto d'étendre la culture de l'huile de palme se heurte à des résistances, notamment compte tenu des 74 millions d'hectares de forêt tropicale perdus depuis 1950 au profit de la culture de l'huile de palme. Cette préoccupation environnementale introduit des incertitudes réglementaires, compliquant les stratégies d'approvisionnement à long terme. En 2024, les exportations ont chuté de 13,75 % d'une année sur l'autre, soulignant à quel point les changements de politique peuvent rapidement remodeler les chaînes d'approvisionnement mondiales. En conséquence de cette volatilité, les fabricants de graisses de boulangerie sont contraints de renforcer leurs stocks tampons et d'explorer des sources d'approvisionnement alternatives. Cela augmente non seulement leurs besoins en fonds de roulement et leurs complexités opérationnelles, mais jette également une ombre sur la stabilité des prix des produits.

Limites mondiales strictes sur les graisses saturées et trans

Le durcissement réglementaire introduit des défis techniques de formulation, nécessitant des investissements importants en R&D et des ajustements potentiels des recettes de produits dans l'ensemble des portefeuilles. La proposition de la FDA d'un étiquetage en face avant des emballages pour la divulgation des graisses saturées devrait influencer les décisions d'achat des consommateurs, la limite journalière de 13 grammes de l'Association américaine du cœur pour un régime de 2 000 calories servant de référence clé. Les marchés européens révèlent les effets non intentionnels des actions réglementaires : l'élimination des graisses trans a entraîné une augmentation des niveaux d'acide palmitique dans les produits de boulangerie salés, compensant potentiellement les avantages pour la santé publique et nécessitant de nouveaux efforts de reformulation. Le défi de remplacer l'huile de coco dans les applications de confiserie met en évidence les difficultés techniques auxquelles font face les fabricants, car ses propriétés uniques de cristallisation et de fusion ne sont pas facilement reproduites par de simples substitutions. Des solutions avancées, telles que les mélanges d'huiles interestérifiées, peuvent réduire considérablement la teneur en graisses saturées, mais nécessitent des modifications de processus et peuvent entraîner des coûts d'ingrédients plus élevés, impactant l'économie des produits. L'évolution du paysage réglementaire impose des coûts de conformité continus et prolonge les cycles de développement des produits à 18-24 mois, retardant la mise sur le marché des nouvelles formulations et limitant potentiellement les ressources disponibles pour d'autres initiatives stratégiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : La dominance des sources végétales stimule l'innovation

En 2024, les sources végétales détiennent une part de marché dominante de 75,67 %, portées par les pressions réglementaires et la préférence croissante des consommateurs pour les ingrédients d'origine végétale par rapport aux graisses animales. Les beurres végétaux spéciaux constituent le segment à la croissance la plus rapide, avec un CAGR de 7,12 % projeté jusqu'en 2030. Cette croissance est attribuée aux avancées qui reproduisent la fonctionnalité des graisses animales traditionnelles sans compromettre les performances. À l'inverse, les sources d'origine animale connaissent une adoption réduite en raison des défis réglementaires et des problèmes de chaîne d'approvisionnement, notamment dans des régions comme l'Indonésie, où une certification halal stricte est requise et où 70 % des ingrédients de boulangerie sont importés. Les beurres végétaux mélangés et spéciaux sont positionnés comme des produits haut de gamme, répondant aux besoins des boulangeries artisanales et des applications haut de gamme où leurs performances justifient des coûts plus élevés.

Cette évolution de la segmentation par source met en évidence une transition sectorielle plus large vers des chaînes d'approvisionnement durables et traçables. Des entreprises telles que Wilmar International mettent en œuvre des politiques telles que Zéro Déforestation, Zéro Tourbière, Zéro Exploitation, qui ont un impact significatif sur les stratégies d'approvisionnement en matières premières. La technologie d'interestérification enzymatique permet désormais aux sources végétales d'atteindre des profils de cristallisation auparavant exclusifs aux graisses animales. De plus, ces formulations sans trans préservent les tocophérols tout en évitant la formation de dialkylcétones nocives. Des innovations telles que les huiles de cuisson à base d'algues, présentant une teneur en graisses monoinsaturées de 93 % et un point de fumée de 535 °F, démontrent davantage le potentiel de nouvelles sources végétales dans des applications spécialisées.

Par forme : Des bases solides rencontrent une croissance spécialisée

En 2024, les shortenings solides tout usage commandent une part de marché dominante de 42,50 %, soutenant les applications de boulangerie traditionnelles où la constance et la rentabilité règnent en maîtres. Les graisses de feuilletage et de laminage, portées par l'essor d'un marché de pâtisseries haut de gamme en plein essor et la montée des boulangeries artisanales dans les marchés émergents, constituent le segment à la croissance la plus rapide, affichant un CAGR de 6,78 % projeté jusqu'en 2030. Les graisses pour gâteaux et glaçages répondent à des besoins spécialisés, exigeant des profils de fusion précis et une stabilité, tandis que les graisses liquides et de friture sont adaptées aux exigences de haute efficacité dans les opérations commerciales. Pendant ce temps, les formes floconnées et sèches trouvent leur niche dans les applications industrielles, où leur commodité de manipulation et leur stabilité au stockage justifient un prix premium.

L'évolution de la segmentation par forme souligne un bond dans la sophistication de l'ingénierie des graisses. Des techniques telles que le contrôle de la cristallisation et l'optimisation du profil de fusion définissent des catégories de performance distinctes. La technologie d'émulsion SlimBAKE de CSM Ingredients illustre le savoir-faire du secteur, réduisant la teneur en graisses de 30 % sans compromettre le goût ou la texture, applicable aussi bien en conditions ambiantes qu'en conditions surgelées. Les applications de laminage bénéficient des avancées de l'interestérification enzymatique, permettant un contrôle minutieux des profils de teneur en graisses solides. Cette précision est essentielle pour obtenir le feuilletage et la texture souhaités dans le produit final. Les applications de pâte feuilletée, avec leurs complexités techniques inhérentes, exigent des graisses qui maintiennent leur solidité lors de la préparation de la pâte mais fondent entièrement lors de la cuisson, créant des poches de vapeur qui produisent la texture feuilletée caractéristique.

Par application : Les produits de boulangerie dominent le marché

En 2024, les produits de boulangerie, notamment le pain, les gâteaux, les pâtisseries et bien d'autres, commandent une part dominante de 52,23 % du marché, en raison de la consommation croissante de ces produits. Selon les données de l'Office for National Statistics de 2023[2]Office for National Statistics, "Ventes issues de la fabrication de pain, de produits de pâtisserie frais et de gâteaux au Royaume-Uni", www.ons.gov.uk, les ventes des fabricants de pain et de produits de pâtisserie au Royaume-Uni s'élevaient à 11 272,3 millions USD. Pendant ce temps, les desserts glacés et les crèmes glacées font des vagues, croissant à un CAGR soutenu de 7,45 %, projeté jusqu'en 2030. Le secteur de la confiserie navigue dans des défis, nécessitant des systèmes de graisses spécialisés pour harmoniser la compatibilité avec le chocolat et la cristallisation du sucre. À mesure que la consommation de ces produits augmente, l'utilisation des shortenings augmente également. Selon les données du Bureau central de statistique de Pologne[3]Bureau central de statistique de Pologne, "Dépenses mensuelles moyennes par habitant en confiserie en Pologne", www.stat.gov.pl de 2023, les dépenses mensuelles moyennes par habitant en confiserie en Pologne s'élevaient à 3,49 USD. Les snacks et les articles salés surfent sur la vague des tendances des friteuses à air, les produits en bouchées exigeant une fusion et une stabilité précises. Les plats prêts-à-manger et préparés se taillent une niche, où l'attrait de la commodité justifie des prix premium.

À mesure que les comportements des consommateurs évoluent, les jeunes générations mènent la charge, recherchant des saveurs mondiales et des repas pratiques. Cette évolution nécessite des formulations de graisses spécialisées. La trajectoire ascendante du segment surgelé est soutenue par des innovations de produits axées sur la santé, notamment pour les utilisateurs de médicaments GLP-1 avec des profils nutritionnels adaptés. Cependant, le domaine du surgelé n'est pas sans obstacles : maintenir la texture à travers les cycles de congélation-décongélation et éviter le blanchiment des graisses, qui peut compromettre à la fois l'apparence et le goût. Dans le monde de la confiserie, on observe un pivot croissant vers des alternatives au beurre de cacao, en réponse à la flambée des prix du cacao, tout en assurant l'harmonie des saveurs. Pour améliorer davantage l'efficacité de la production, les entreprises se tournent vers des solutions de pointe telles que l'IA et les technologies de fermentation.

Analyse géographique

En 2024, l'Asie-Pacifique émerge à la fois comme le plus grand marché régional, détenant une part de 34,00 %, et comme la région à la croissance la plus rapide, avec un CAGR projeté de 6,50 % jusqu'en 2030. Cette double distinction est principalement portée par le rôle essentiel de l'Indonésie dans l'approvisionnement mondial en huile de palme et par l'expansion de son secteur de boulangerie industrielle. D'ici 2025, la production d'huile de palme en Indonésie devrait augmenter de 6,9 %, atteignant 20 millions de tonnes. Cependant, des défis réglementaires persistent dans la région. Cette situation profite aux fournisseurs établis disposant de solides capacités de conformité. De plus, les expansions des boulangeries industrielles en Chine et en Inde stimulent la demande de graisses spécialisées, essentielles pour la production automatisée et la prolongation de la durée de conservation, qui sont essentielles pour les réseaux de distribution à grande échelle.

L'Amérique du Nord et l'Europe, reconnues comme des marchés matures, utilisent le leadership réglementaire et le positionnement premium pour stimuler les avancées dans les applications à étiquetage propre et spécialisées. Le marché américain des aliments surgelés, évalué à 91,3 milliards USD et représentant 39 % du marché mondial, a des exigences techniques spécifiques pour les shortenings. Ces shortenings assurent la stabilité dans des conditions de température extrêmes tout en s'adaptant à des profils de saveurs variés, comme le souligne Conagra Brands. En Europe, les marchés équilibrent des réglementations strictes avec des traditions artisanales. Par exemple, la réglementation de l'UE sur les graisses trans, tout en promouvant des avantages pour la santé, a involontairement augmenté la teneur en acide palmitique dans les produits de boulangerie salés, entraînant une demande de stratégies de remplacement avancées. De plus, le règlement de l'UE sur la déforestation exige une documentation détaillée de la chaîne d'approvisionnement, affectant particulièrement l'approvisionnement en huile de palme. Cette réglementation confère un avantage concurrentiel aux fournisseurs dotés de solides systèmes de traçabilité.

Les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique connaissent des dynamiques distinctes alimentées par l'intégration agricole et la consommation urbaine croissante. L'importance du Brésil dans l'intégration de la chaîne d'approvisionnement mondiale est mise en évidence par l'acquisition par ADM des installations de traitement des oléagineux d'Algar Agro. Cependant, ces régions font face à des défis tels que les exigences de stabilité climatique, la certification halal dans les pays à majorité musulmane et les limitations d'infrastructure qui affectent l'intégrité de la chaîne du froid pour les applications de graisses spécialisées. Malgré ces obstacles, des opportunités émergent. Le développement des capacités de traitement locales et de l'expertise technique favorise les transferts de technologie et les partenariats. Ces collaborations devraient accélérer la pénétration du marché et établir des avantages concurrentiels durables.

Paysage concurrentiel

Avec une note de 6 sur 10, le marché des graisses de boulangerie affiche une concentration modérée. Ce niveau de concentration indique une intensité concurrentielle qui stimule l'innovation. Pourtant, il permet également aux acteurs établis de tirer parti de la différenciation technologique et d'intégrer leurs chaînes d'approvisionnement pour des avantages stratégiques. Plutôt que de simplement se concurrencer sur le prix ou l'échelle, les leaders du marché concentrent leurs efforts sur les capacités d'interestérification enzymatique, les formulations à étiquetage propre et l'expansion géographique par le biais d'acquisitions stratégiques. Les récents mouvements de consolidation, tels que la fusion Bunge-Viterra formant une entité agroalimentaire mondiale de premier plan et l'acquisition par Stratas Foods de la division de restauration collective d'AAK pour 56,55 millions USD, renforçant son ancrage en Amérique du Nord, soulignent la volonté du secteur de réaliser des synergies opérationnelles et d'élargir sa portée sur le marché.

De plus, les collaborations stratégiques, illustrées par le partenariat d'ADM avec Mitsubishi Corporation, mettent en évidence une reconnaissance collective du secteur : naviguer dans les complexités de la chaîne d'approvisionnement mondiale exige du travail d'équipe, notamment pour faire face aux enjeux de sécurité alimentaire et de durabilité. Il existe une demande croissante pour des applications spécialisées, notamment celles nécessitant des compétences techniques avancées. Notamment, l'interestérification enzymatique est recherchée pour les formulations sans trans, et les graisses structurées sont demandées pour les applications de surgélation rapide. Les dépôts de brevets liés aux compositions de particules de shortenings laissent entrevoir une scène d'innovation dynamique, notamment dans les formulations à faible teneur en acides gras trans. Ces innovations utilisent principalement des huiles de base non tropicales, comme l'huile de soja, et sont affinées pour des caractéristiques de fusion spécifiques.

Les nouveaux entrants font des vagues, notamment ceux qui élaborent des huiles à base d'algues affichant des profils améliorés en graisses monoinsaturées. De plus, de nouvelles techniques de fermentation émergent, offrant des substituts durables aux sources de graisses conventionnelles. Les entreprises qui combinent habilement les avancées en IA et en fermentation avec le traitement traditionnel sont en mesure d'acquérir un avantage concurrentiel, tant en termes d'économies de coûts que d'unicité des produits. Compte tenu de la concentration modérée du marché, il existe une marge suffisante pour de nouvelles acquisitions stratégiques et partenariats, ouvrant la voie à une croissance géographique et technique accélérée.

Leaders du secteur des shortenings

Cargill Inc.

AAK AB

Wilmar International

Stratas Foods LLC

Bunge Holdings S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bunge et Viterra ont finalisé leur fusion pour créer une société de solutions agroalimentaires mondiales de premier plan, renforçant les capacités de traitement des oléagineux et des huiles et graisses végétales spéciales, avec des synergies opérationnelles annuelles projetées de 250 millions USD dans les trois ans

- Octobre 2024 : Stratas Foods a accepté d'acquérir AAK Foodservice à Hillside, New Jersey, pour environ 56,55 millions USD, portant le nombre de ses installations de fabrication de huit à neuf sites aux États-Unis

Portée du rapport mondial sur le marché des shortenings

| À base végétale |

| À base animale |

| Beurres végétaux mélangés et spéciaux |

| Solide tout usage |

| Gâteaux et glaçages |

| Feuilletage/Laminage |

| Liquide/Friture |

| Floconné et sec |

| Produits de boulangerie | Pain |

| Gâteaux et pâtisseries | |

| Cookies et biscuits | |

| Beignets et muffins | |

| Confiserie | |

| Snacks et salé | |

| Desserts glacés et crèmes glacées | |

| Plats prêts-à-manger et préparés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | À base végétale | |

| À base animale | ||

| Beurres végétaux mélangés et spéciaux | ||

| Par forme | Solide tout usage | |

| Gâteaux et glaçages | ||

| Feuilletage/Laminage | ||

| Liquide/Friture | ||

| Floconné et sec | ||

| Par application | Produits de boulangerie | Pain |

| Gâteaux et pâtisseries | ||

| Cookies et biscuits | ||

| Beignets et muffins | ||

| Confiserie | ||

| Snacks et salé | ||

| Desserts glacés et crèmes glacées | ||

| Plats prêts-à-manger et préparés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des shortenings d'ici 2030 ?

Le marché des shortenings devrait atteindre 5,67 milliards USD en 2030.

Quelle région connaît la croissance la plus rapide de la demande en shortenings ?

L'Asie-Pacifique devrait afficher un CAGR de 6,50 % de 2025 à 2030, le plus élevé parmi toutes les régions.

Quelle forme de shortenings se développe le plus rapidement ?

Les shortenings de feuilletage et de laminage devraient progresser à un CAGR de 6,78 % jusqu'en 2030.

Comment les réglementations influencent-elles les formulations de shortenings ?

Les interdictions des graisses trans par la FDA et l'UE poussent les fabricants vers l'interestérification enzymatique et les graisses végétales à étiquetage propre.

Dernière mise à jour de la page le: