ショートニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

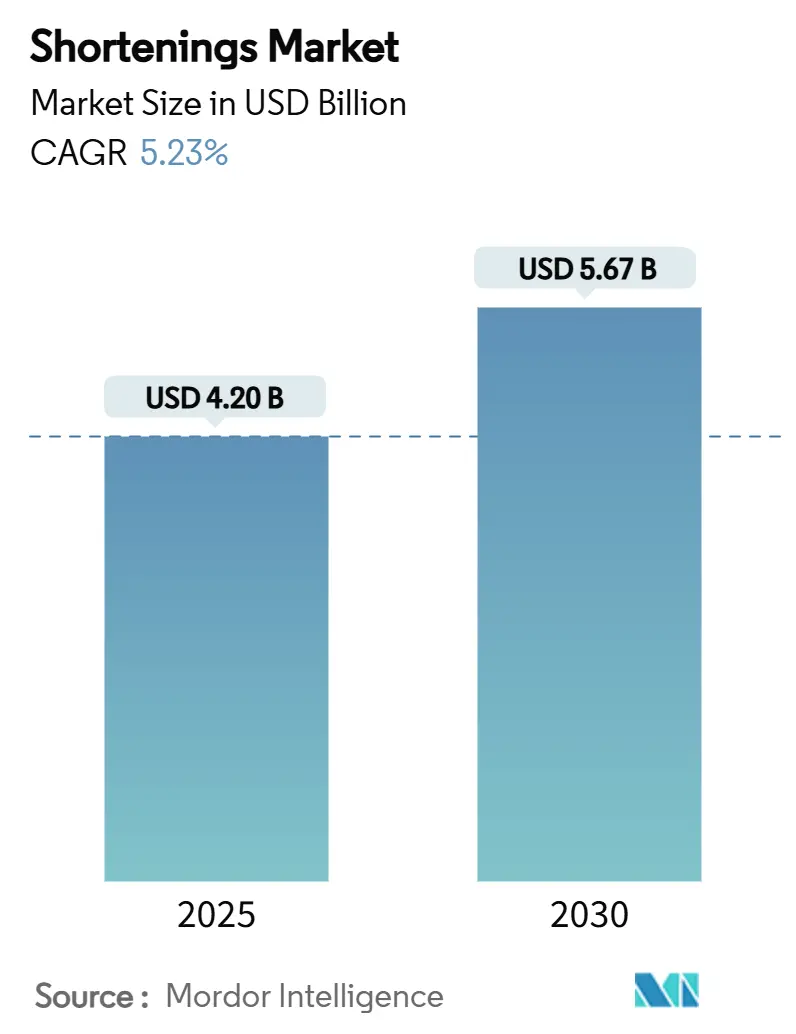

| 市場規模 (2025) | 4.20 十億米ドル |

| 市場規模 (2030) | 5.67 十億米ドル |

| 成長率 (2025 - 2030) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるショートニング市場分析

ショートニング市場規模は2025年に42億米ドルと評価され、2025年から2030年の期間に5.23%のCAGRで成長し、2030年には56億7,000万米ドルに達すると予測されています。成長は、部分水素添加油脂の世界的な廃止、酵素的エステル交換への急速な投資、およびクリーンラベル需要を満たす持続可能な植物性配合へのシフトによって牽引されています。アジア太平洋地域が現在の収益を支配し、インドネシアのパーム油生産量の増加と現地産業用ベーカリーの能力拡大に伴い拡大をリードしています。一方、北米は冷凍食品のイノベーションとトランス脂肪規制を通じてパフォーマンス基準を形成しています。競争の激しさは中程度の集中スコアを示しており、新規参入者の余地があるものの、技術ポートフォリオと垂直統合されたサプライチェーンを管理する既存企業に報酬をもたらしています。

主要レポートのポイント

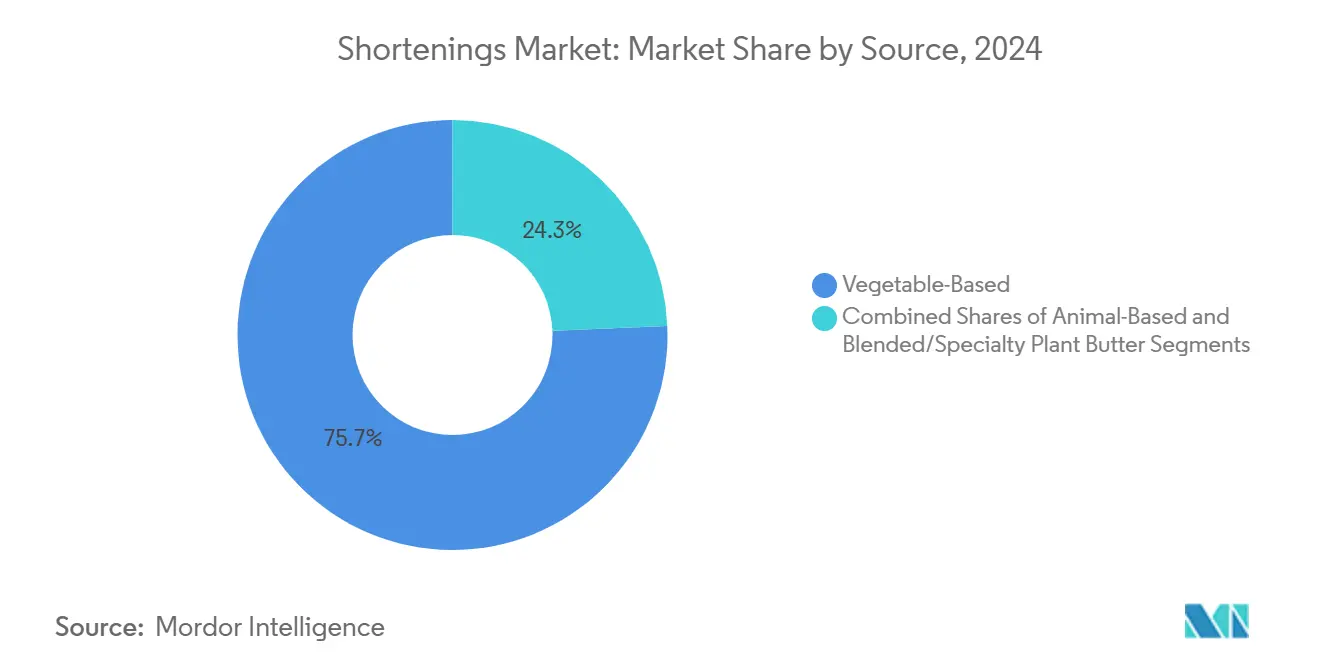

- 原料源別では、植物性油脂が2024年に75.67%のシェアでトップを占め、特殊植物バターは2025年から2030年にかけて7.12%のCAGRで成長すると予測されています。

- 形態別では、固形万能型油脂が2024年のベーカリー油脂市場シェアの42.50%を占め、パフ・ラミネーション用油脂は2030年にかけて6.78%のCAGRで上昇する見込みです。

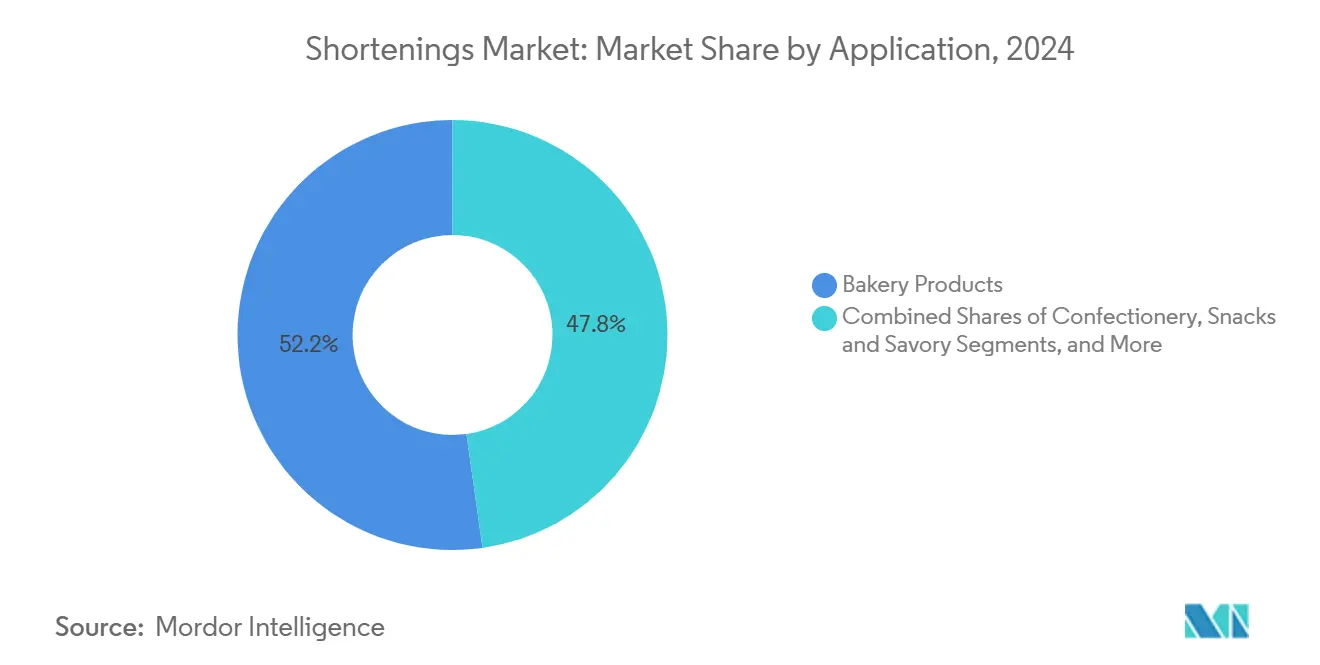

- 用途別では、ベーカリー製品が2024年に金額ベースで52.23%を占めましたが、冷凍デザートとアイスクリームは2025年から2030年にかけて7.45%のCAGRで成長する軌道にあります。

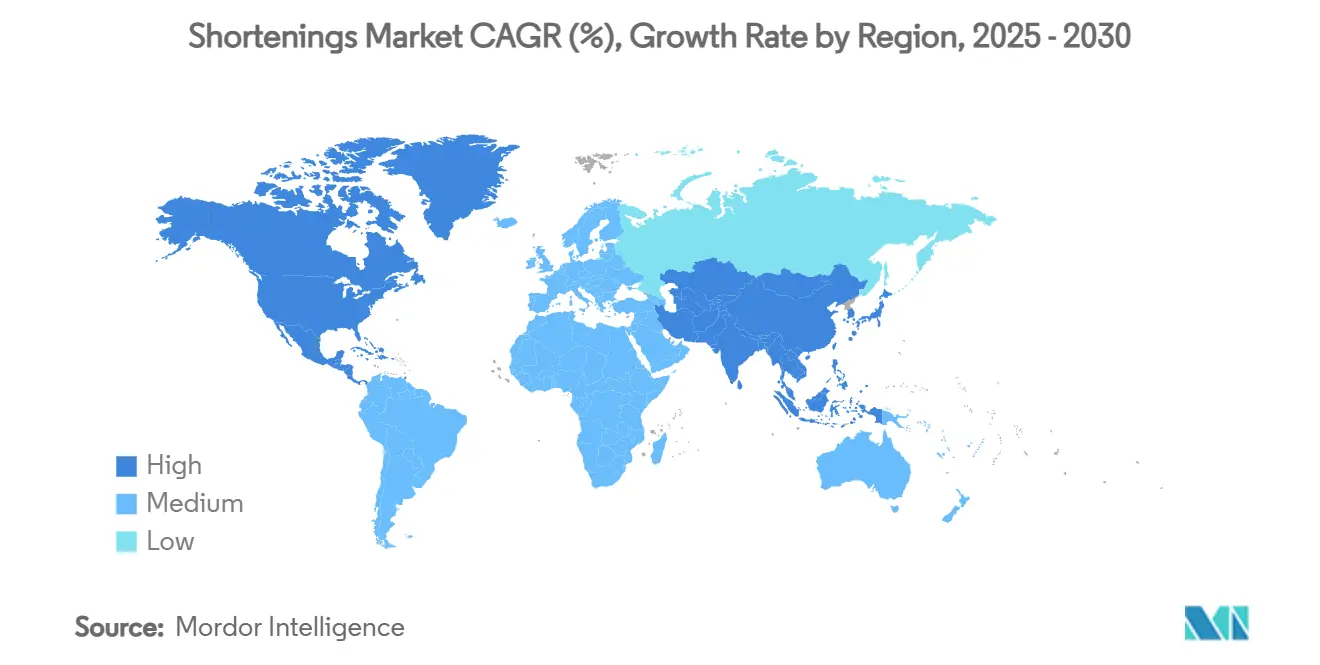

- 地域別では、アジア太平洋地域が2024年に34.00%の収益を占め、2030年にかけて6.50%のCAGRで拡大すると予測されています。

世界のショートニング市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル・トランス脂肪ゼロのベーカリー油脂への需要増加 | +1.2% | 北米とEUで最も強い影響を持つグローバル | 中期(2〜4年) |

| 新興市場における産業用ベーカリー能力の拡大 | +0.9% | APACが中心、MEAへの波及 | 長期(4年以上) |

| 利便性・即食食品セグメントの成長 | +0.8% | 北米主導のグローバル | 短期(2年以内) |

| ラミネートペストリー向け特殊植物性ショートニングの急増 | +0.6% | 欧州・北米、APACへ拡大 | 中期(2〜4年) |

| フラッシュフリーズスナックラインへのエステル交換構造化油脂の採用 | +0.4% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル・トランス脂肪ゼロのベーカリー油脂への需要増加

規制上の圧力が油脂配合戦略を再形成しています。米国食品医薬品局(FDA)の[1]米国食品医薬品局、「FDAが更新された『健康的』栄養成分表示を最終決定」、fda.gov更新された「健康的」栄養成分表示は、再配合された製品への扉を開いています。2024年12月の最終決定により、ナッツ、種子、特定の油脂などの食品が健康強調表示を行えるようになりました。ただし、条件があります。飽和脂肪、ナトリウム、添加糖に対してより厳しい制限が課されています。この規制上の変化は、52の時代遅れの食品基準から部分水素添加油脂を完全に除去することと連動しています。この動きは規制上の不確実性を解消するだけでなく、代替技術への業界のシフトを加速させます。一方、欧州市場も圧力を感じています。EUのトランス脂肪規制は、予想外にも、セイボリー焼き菓子のパルミチン酸含有量を増加させました。これはパフペストリーを使ったチーズパイで特に顕著であり、高度な油脂代替戦略への需要急増につながっています。規制上の要求が消費者の健康意識の高まりと一致するにつれ、メーカーは酵素的エステル交換や飽和モノグリセリドベースの油脂代替品などのソリューションに目を向けています。

新興市場における産業用ベーカリー能力の拡大

ベーカリー事業者は、新興市場における人口動態的圧力と消費パターンの変化に後押しされ、設備投資に対してますます楽観的になっています。業界調査によると、事業者の84%が能力拡大を優先し、68%が自動化に注目しています。このシフトは主に、2030年までにベーカリー部門で推定53,500件の求人が見込まれるという労働力不足の予測に対応したものです。その好例がインドネシアで、ジャカルタの世界最大の製粉施設が1日あたりの能力を800トンから1,200トンに増強しました。この施設は、国内の年間小麦粉市場成長率5%に合わせ、1日あたりの総能力11,650トンを目指しています。輸入原材料への70%依存とハラール認証の義務付けを特徴とするインドネシア市場は、独自の機会を提供しています。これらの規制上の複雑さを乗り越えながら宗教的食事基準を遵守できる専門的な油脂サプライヤーが恩恵を受けることになります。さらに、自動化への投資は能力強化だけにとどまりません。品質管理とトレーサビリティシステムにも投じられています。これは特に、原材料調達に関する詳細なデータ収集を義務付けるEUの森林破壊規制を考慮すると重要です。これらの規制の複雑さは、垂直統合されたサプライヤーへの需要を高めています。

利便性・即食食品セグメントの成長

利便性食品革命が展開するにつれ、油脂のパフォーマンス要件も進化しています。冷凍食品用途では、温度の極端な変化においても安定した特殊配合が求められています。一方、消費者が一口サイズのスナックやエアフライヤーに適した製品に引き寄せられるにつれ、油脂配合者は特に長期保存における融解プロファイルと酸化安定性のバランスという課題に直面しています。冷凍食品における世界の料理フレーバーの人気上昇は、多様な調味プロファイルを高めるだけでなく、再加熱時の異臭を避ける油脂を必要としています。即食セグメントの成長は、特に従来の食事準備よりも利便性を好む若年層の間で、職場環境の変化と都市化のシフトを反映しています。このトレンドは、より簡単な準備でレストランクオリティの体験を提供するプレミアム冷凍ベーカリー製品への需要を高めています。これを実現するには、コールドチェーン全体でテクスチャーと風味の完全性を維持する高度な油脂システムが必要です。

ラミネートペストリー向け特殊植物性ショートニングの急増

ラミネートペストリーは技術的な課題を提起します。従来の植物油では改質なしには達成できない正確な融解プロファイルと結晶化挙動が必要だからです。酵素的エステル交換は、菜種油をゼロトランス・ジアルキルケトンフリーの油脂に変換するための好ましい技術として台頭しています。この方法は、化学的エステル交換に関連する有害な副産物を避けながら、有益なトコフェロールを保持します。欧州では、職人的ベーカリーからの特殊ショートニングへの需要増加がイノベーションを推進しています。これらのショートニングは、クロワッサンやパフペストリーに必要な複雑なラミネーション技術を実現するために不可欠です。さらに、酵素処理によって最適なオメガ3/オメガ6比2.2を維持することで、プレミアムベーカリー用途の機会が生まれます。これは、パフォーマンスと栄養上の利点の両方を提供する機能性原材料に対する消費者の好みと一致しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーム油価格の変動 | -0.7% | APACと欧州で最も強い影響を持つグローバル | 短期(2年以内) |

| 飽和脂肪・トランス脂肪に対する厳格なグローバル規制 | -0.5% | 主に北米・EU | 中期(2〜4年) |

| エステル交換委託加工能力の限界 | -0.3% | グローバル、専門施設に集中 | 長期(4年以上) |

| 種子油原材料に対する消費者の反発 | -0.2% | 主に北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パーム油価格の変動

世界のパーム油情勢において極めて重要なインドネシアの生産政策が、ショートニングのサプライチェーンに波紋を広げています。インドネシアのB40バイオディーゼル計画が国内パーム油使用量を100万トン増加させる見込みであり、生産量が2025年までに6.9%増加して2,000万トンに達すると予測される中でも、輸出は逼迫しています。プラボウォ・スビアント大統領によるパーム油栽培拡大の推進は、1950年以来パーム油農業によって失われた7,400万ヘクタールの熱帯雨林を考慮すると、特に反発を受けています。この環境上の懸念は規制上の不確実性をもたらし、長期的なサプライ戦略を複雑にしています。2024年には輸出が前年比13.75%急落し、政策転換がいかに迅速にグローバルサプライチェーンを再形成できるかを浮き彫りにしました。この変動の結果、ベーカリー油脂メーカーは在庫バッファーを強化し、代替調達先を模索せざるを得なくなっています。これは運転資本需要と業務上の複雑さを増大させるだけでなく、製品価格の安定性にも影を落としています。

飽和脂肪・トランス脂肪に対する厳格なグローバル規制

規制の強化は技術的な配合上の課題をもたらし、大幅な研究開発投資とポートフォリオ全体にわたる製品レシピの潜在的な調整を必要とします。FDAが提案する飽和脂肪開示のためのパッケージ前面表示は、2,000カロリー食における米国心臓協会の1日13グラムの上限を主要なベンチマークとして、消費者の購買決定に影響を与えると予想されます。欧州市場は規制措置の意図しない影響を明らかにしています。トランス脂肪の排除がセイボリー焼き菓子のパルミチン酸レベルを上昇させ、公衆衛生上の利点を相殺し、さらなる再配合努力を必要とする可能性があります。菓子用途におけるヤシ油の代替という課題は、メーカーが直面する技術的困難を浮き彫りにしています。その独自の結晶化と融解特性は、単純な代替では容易に再現できないからです。エステル交換油脂ブレンドなどの高度なソリューションは飽和脂肪含有量を大幅に削減できますが、プロセスの改変を必要とし、原材料コストの上昇をもたらす可能性があり、製品の経済性に影響を与えます。進化する規制環境は継続的なコンプライアンスコストを課し、製品開発サイクルを18〜24ヶ月に延長し、新配合の市場投入を遅らせ、他の戦略的取り組みのためのリソースを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:植物性原料の優位性がイノベーションを牽引

2024年、植物性原料は規制上の圧力と動物性油脂よりも植物由来原材料を好む消費者の嗜好の高まりに後押しされ、75.67%の支配的な市場シェアを保持しています。特殊植物バターは最も成長の速いセグメントであり、2030年にかけて7.12%のCAGRが予測されています。この成長は、パフォーマンスを損なうことなく従来の動物性油脂の機能性を再現する技術の進歩によるものです。一方、動物性原料は、規制上の課題とサプライチェーンの問題、特にインドネシアのような厳格なハラール認証が必要でベーカリー原材料の70%が輸入されている地域での採用が減少しています。ブレンドおよび特殊植物バターはプレミアム製品として位置付けられており、そのパフォーマンスが高いコストを正当化する職人的ベーカリーや高級用途に対応しています。

原料源セグメンテーションのこのシフトは、持続可能でトレーサブルなサプライチェーンへの業界全体の移行を浮き彫りにしています。Wilmar Internationalなどの企業は、原材料調達戦略に大きな影響を与える森林破壊ゼロ・泥炭地開発ゼロ・搾取ゼロ(NDPE)などの方針を実施しています。酵素的エステル交換技術により、植物性原料は以前は動物性油脂に限定されていた結晶化プロファイルを達成できるようになりました。さらに、これらのゼロトランス配合は、有害なジアルキルケトンの生成を避けながらトコフェロールを保持します。93%の一価不飽和脂肪含有量と535°F(279℃)の発煙点を特徴とする藻類ベースの食用油などのイノベーションは、特殊用途における新規植物性原料の可能性をさらに示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:固形の基盤と特殊品の成長

2024年、固形万能型ショートニングは42.50%の支配的な市場シェアを占め、一貫性とコスト効率が最重要視される従来のベーカリー用途を支えています。パフ・ラミネーション用油脂は、急成長するプレミアムペストリー市場と新興市場における職人的ベーカリーの台頭に乗り、2030年にかけて6.78%のCAGRを誇る最も成長の速いセグメントです。ケーキ・アイシング用油脂は正確な融解プロファイルと安定性を要求する特殊なニーズに対応し、液体・フライ用油脂は商業的な業務における高効率の需要に合わせて調整されています。一方、フレーク・ドライ形態は、取り扱いの利便性と保存安定性がプレミアム価格を正当化する産業用途にニッチを見出しています。

形態セグメンテーションの進化は、油脂工学の洗練度の飛躍を示しています。結晶化制御や融解プロファイル最適化などの技術が明確なパフォーマンスカテゴリーを生み出しています。CSM IngredientsのSlimBAKEエマルジョン技術は業界の力量を示しており、常温・冷凍の両設定で適用可能で、味やテクスチャーを損なうことなく脂肪含有量を30%削減しています。ラミネーション用途は酵素的エステル交換の突破口から恩恵を受けており、固形脂肪含有プロファイルの精密な制御を可能にしています。この精度は、最終製品における望ましい生地の層状化とテクスチャーを実現するために不可欠です。パフペストリー用途は、その固有の技術的複雑さから、生地準備中は固体を維持しながら焼成中に完全に溶融し、特徴的なフレーキーなテクスチャーをもたらす蒸気ポケットを生み出す油脂を必要とします。

用途別:ベーカリー製品が市場を支配

2024年、パン、ケーキ、ペストリーなどを含むベーカリー製品は、これらの製品の消費増加により、市場の52.23%の支配的なシェアを占めています。2023年の英国国家統計局のデータ[2]英国国家統計局、「英国におけるパン、生鮮ペストリー製品およびケーキの製造からの売上」、www.ons.gov.ukによると、英国のパンおよびペストリー製品メーカーからの売上は112億7,230万米ドルでした。一方、冷凍デザートとアイスクリームは2030年にかけて7.45%のCAGRで急成長しています。菓子セグメントはチョコレートの適合性と砂糖の結晶化を調和させる特殊な油脂システムを必要とする課題に取り組んでいます。これらの製品の消費が増加するにつれ、ショートニングの使用も増加しています。2023年のポーランド中央統計局のデータ[3]ポーランド中央統計局、「ポーランドにおける菓子類への1人当たり月平均支出」、www.stat.gov.plによると、ポーランドにおける菓子類への1人当たり月平均支出は3.49米ドルでした。スナックおよびセイボリー製品はエアフライヤートレンドに乗り、一口サイズの製品が正確な融解と安定性を必要としています。即食・調理済み食品は利便性の魅力がプレミアム価格を正当化するニッチを開拓しています。

消費者行動が進化するにつれ、若年層が世界の料理フレーバーと利便性の高い食事を求めて先頭に立っています。このシフトは特殊な油脂配合を必要とします。冷凍セグメントの上昇軌道は、特にGLP-1薬使用者向けにカスタマイズされた栄養プロファイルを提供する健康志向の製品イノベーションによって支えられています。しかし、冷凍分野には課題もあります。凍結融解サイクルを通じたテクスチャーの維持と、外観と味の両方を損なう可能性のある油脂ブルームの回避です。菓子の世界では、急騰するカカオ価格への対応として、風味の調和を確保しながらカカオバター代替品へのシフトが進んでいます。生産効率をさらに高めるため、企業はAIや発酵技術などの最先端ソリューションに目を向けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2024年、アジア太平洋地域は34.00%のシェアを持つ最大の地域市場として台頭し、2030年にかけて6.50%のCAGRが予測される最も成長の速い地域でもあります。この二重の特徴は主に、世界のパーム油供給におけるインドネシアの重要な役割と拡大する産業用ベーカリーセクターによって牽引されています。2025年までに、インドネシアのパーム油生産量は6.9%増加し、2,000万トンに達すると予想されています。しかし、この地域では規制上の課題が続いています。この状況は、強力なコンプライアンス能力を持つ確立されたサプライヤーに有利に働きます。さらに、中国とインドにおける産業用ベーカリーの拡大が、大規模な流通ネットワークに不可欠な自動化生産と長期保存に必要な特殊油脂への需要を牽引しています。

成熟市場として認識される北米と欧州は、規制上のリーダーシップとプレミアムポジショニングを活用してクリーンラベルおよび特殊用途の進歩を推進しています。912億米ドルと評価され世界市場の39%を占める米国冷凍食品市場は、ショートニングに対する特定の技術要件を持っています。Conagra Brandsが強調するように、これらのショートニングは多様なフレーバープロファイルに対応しながら温度の極端な変化においても安定性を確保します。欧州では、市場が厳格な規制と職人的な伝統のバランスを取っています。例えば、EUのトランス脂肪規制は健康上の利点を促進する一方で、意図せずセイボリー焼き菓子のパルミチン酸含有量を増加させ、高度な代替戦略への需要をもたらしました。さらに、EUの森林破壊規制は詳細なサプライチェーン文書を要求し、特にパーム油調達に影響を与えています。この規制は強力なトレーサビリティシステムを持つサプライヤーに競争上の優位性を提供します。

南米、中東、アフリカの新興市場は、農業統合と都市消費の増加によって牽引される独自のダイナミクスを経験しています。ADMによるAlgar Agroの油糧種子加工施設の買収によって、グローバルサプライチェーン統合におけるブラジルの重要性が浮き彫りになっています。しかし、これらの地域は気候安定性の要件、イスラム教徒が多数を占める国々でのハラール認証、特殊油脂用途のコールドチェーンの完全性に影響するインフラの制限などの課題に直面しています。これらの障害にもかかわらず、機会が生まれています。現地加工能力と技術的専門知識の開発が技術移転とパートナーシップを促進しています。これらの協力関係は市場浸透を加速させ、持続可能な競争優位性を確立することが期待されています。

競争環境

10点満点中6点の評価で、ベーカリー油脂市場は中程度の集中度を示しています。この集中度はイノベーションを促進する競争の激しさを示しています。しかし同時に、確立されたプレイヤーが技術的差別化を活用し、戦略的優位性のためにサプライチェーンを統合することも可能にしています。市場リーダーは価格や規模だけで競争するのではなく、酵素的エステル交換能力、クリーンラベル配合、戦略的買収による地理的拡大に注力しています。Bunge-Viterraの合併による最高水準のグローバルアグリビジネス企業の形成や、Stratas FoodsによるAAKのフードサービス部門の5,655万米ドルでの買収による北米での足場強化など、最近の統合の動きは、業界の業務上のシナジーとより広い市場リーチへの推進力を示しています。

さらに、ADMと三菱商事のパートナーシップに代表される戦略的協力関係は、業界全体の認識を浮き彫りにしています。グローバルサプライチェーンの複雑さを乗り越えるには、特に食料安全保障と持続可能性の問題に取り組む際にチームワークが不可欠です。特殊用途、特に高度な技術スキルを必要とするものへの需要が高まっています。特に、ゼロトランス配合のための酵素的エステル交換と、フラッシュフリーズ用途のための構造化油脂が求められています。ショートニング粒子組成に関連する特許出願は、特に低トランス脂肪酸配合における活発なイノベーションの場を示唆しています。これらのイノベーションは主に大豆油などの非熱帯性ベースオイルを使用し、特定の融解特性に合わせて微調整されています。

新規参入者が台頭しており、特に強化された一価不飽和脂肪プロファイルを誇る藻類ベースの油脂を開発する企業が注目されています。さらに、従来の油脂源への持続可能な代替品を提供する新しい発酵技術も登場しています。AIと発酵の進歩を従来の加工と巧みに融合させる企業は、コスト削減と製品の独自性の両面で競争上の優位性を獲得できます。市場の中程度の集中度を考えると、さらなる戦略的買収とパートナーシップの余地は十分にあり、地理的・技術的成長の加速への道を開いています。

ショートニング産業リーダー

Cargill Inc.

AAK AB

Wilmar International

Stratas Foods LLC

Bunge Holdings S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BungeとViterraが合併を完了し、油糧種子加工および特殊植物性油脂の能力を強化する最高水準のグローバルアグリビジネスソリューション企業を設立。3年以内に年間2億5,000万米ドルの業務上のシナジーが見込まれています。

- 2024年10月:Stratas Foodsがニュージャージー州ヒルサイドのAAK Foodserviceを約5,655万米ドルで買収することに合意し、米国内の製造施設を8か所から9か所に拡大しました。

世界のショートニング市場レポートの調査範囲

| 植物性 |

| 動物性 |

| ブレンドおよび特殊植物バター |

| 固形万能型 |

| ケーキ・アイシング用 |

| パフ・ラミネーション用 |

| 液体・フライ用 |

| フレーク・ドライ |

| ベーカリー製品 | パン |

| ケーキ・ペストリー | |

| クッキー・ビスケット | |

| ドーナツ・マフィン | |

| 菓子類 | |

| スナック・セイボリー | |

| 冷凍デザート・アイスクリーム | |

| 即食・調理済み食品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料源別 | 植物性 | |

| 動物性 | ||

| ブレンドおよび特殊植物バター | ||

| 形態別 | 固形万能型 | |

| ケーキ・アイシング用 | ||

| パフ・ラミネーション用 | ||

| 液体・フライ用 | ||

| フレーク・ドライ | ||

| 用途別 | ベーカリー製品 | パン |

| ケーキ・ペストリー | ||

| クッキー・ビスケット | ||

| ドーナツ・マフィン | ||

| 菓子類 | ||

| スナック・セイボリー | ||

| 冷凍デザート・アイスクリーム | ||

| 即食・調理済み食品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| オランダ | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までのショートニング市場の予測値は?

ショートニング市場は2030年に56億7,000万米ドルに達すると予測されています。

ショートニング需要が最も速く成長している地域はどこですか?

アジア太平洋地域は2025年から2030年にかけて6.50%のCAGRを記録すると予測されており、全地域の中で最高です。

最も急速に拡大しているショートニングの形態はどれですか?

パフ・ラミネーション用ショートニングは2030年にかけて6.78%のCAGRで成長すると予測されています。

規制はショートニングの配合にどのような影響を与えていますか?

FDAおよびEUのトランス脂肪禁止により、メーカーは酵素的エステル交換とクリーンラベル植物性油脂へのシフトを余儀なくされています。

最終更新日: