Shortenings Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

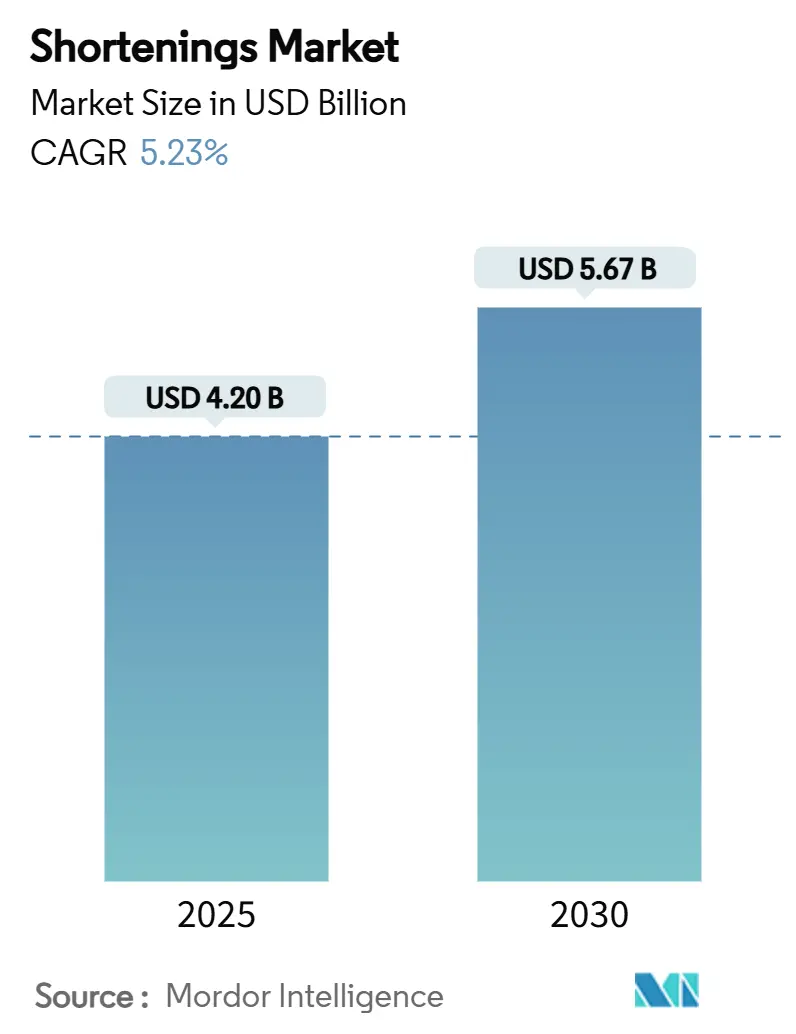

| Marktgröße (2025) | 4.20 Milliarden US-Dollar |

| Marktgröße (2030) | 5.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.23% CAGR |

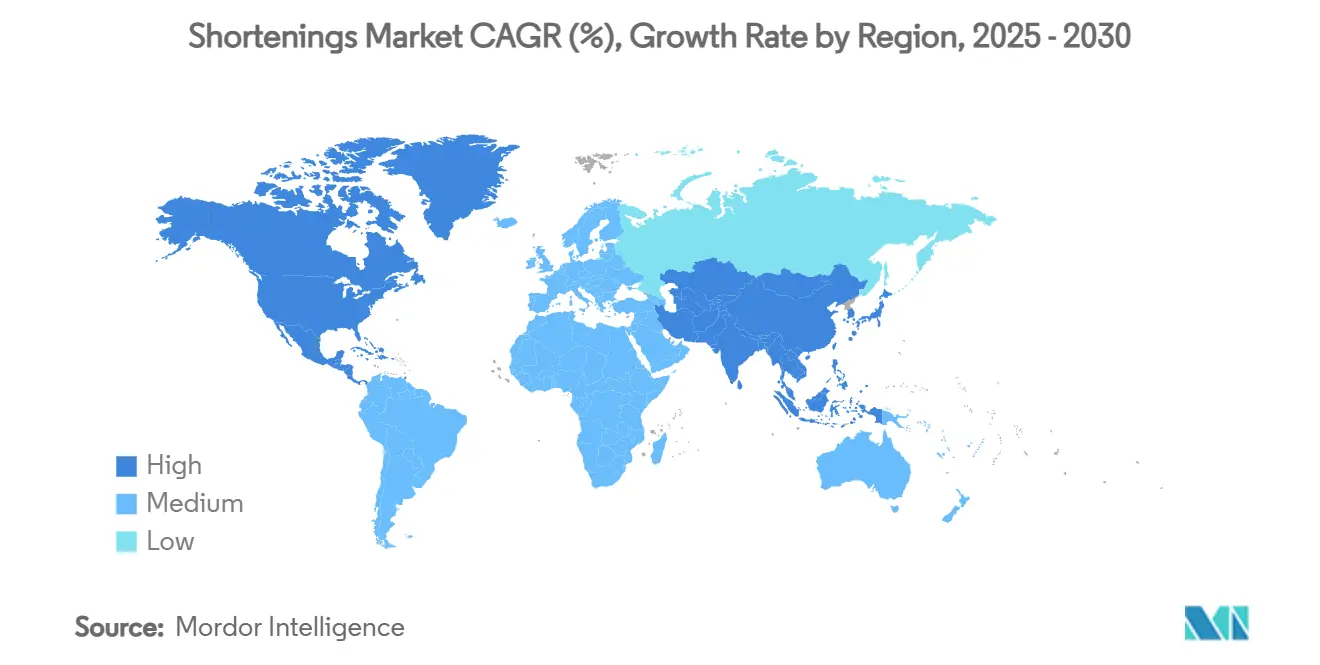

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Shortenings Marktanalyse von Mordor Intelligence

Die Marktgröße für Shortenings wird im Jahr 2025 auf 4,2 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,67 Milliarden USD erreichen, was einer CAGR von 5,23 % im Zeitraum 2025–2030 entspricht. Das Wachstum wird durch die weltweite Abschaffung teilweise hydrierter Öle, umfangreiche Investitionen in die enzymatische Umesterung und den Schwenk hin zu nachhaltigen pflanzenbasierten Formulierungen, die den Anforderungen an saubere Etiketten gerecht werden, angetrieben. Der asiatisch-pazifische Raum dominiert die aktuellen Umsätze und führt die Expansion an, da Indonesiens Palmölproduktion steigt und lokale Industriebäckereien ihre Kapazitäten ausbauen, während Nordamerika durch Innovationen bei Tiefkühlkost und Transfettvorschriften Leistungsstandards setzt. Die Wettbewerbsintensität weist einen moderaten Konzentrationsgrad auf, der Raum für neue Marktteilnehmer lässt, jedoch etablierte Unternehmen belohnt, die Technologieportfolios und vertikal integrierte Lieferketten kontrollieren.

Wichtigste Erkenntnisse des Berichts

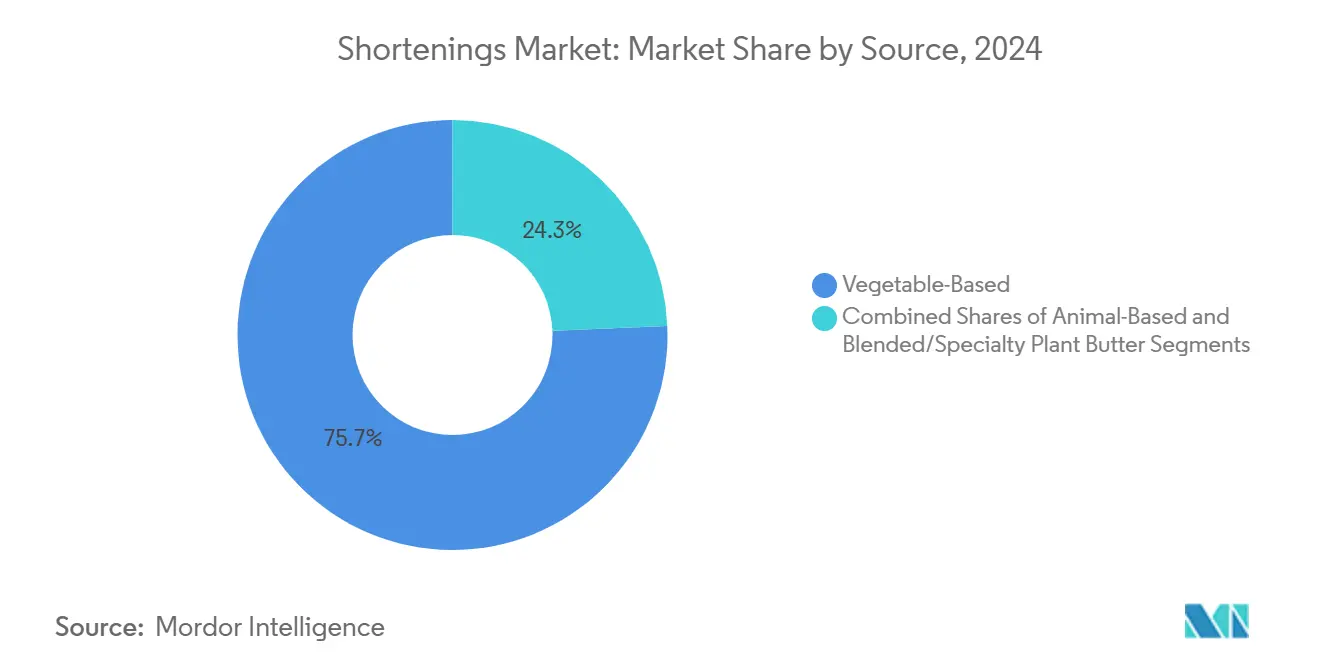

- Nach Quelle führten pflanzenbasierte Fette im Jahr 2024 mit einem Marktanteil von 75,67 %; spezielle Pflanzenbutter werden voraussichtlich von 2025 bis 2030 mit einer CAGR von 7,12 % wachsen.

- Nach Form hielten feste Allzweckfette im Jahr 2024 einen Marktanteil von 42,50 % am Backfettmarkt, während Blätterteig- und Laminierungsfette bis 2030 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

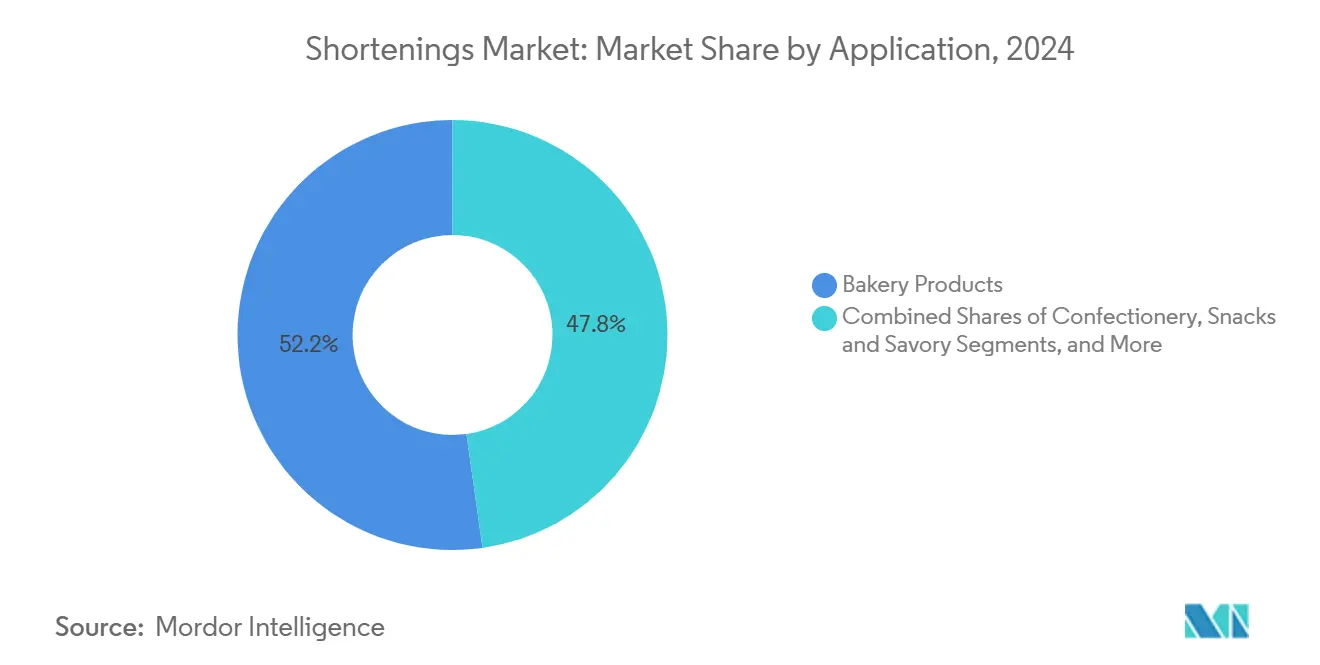

- Nach Anwendung entfielen im Jahr 2024 52,23 % des Wertes auf Backwaren, während Tiefkühldesserts und Speiseeis zwischen 2025 und 2030 auf eine CAGR von 7,45 % zusteuern.

- Nach Geografie entfielen im Jahr 2024 34,00 % des Umsatzes auf den asiatisch-pazifischen Raum, der bis 2030 voraussichtlich mit einer CAGR von 6,50 % wachsen wird.

Globale Shortenings Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Backfetten mit sauberem Etikett und ohne Transfette | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausbau der Industriebäckereikapazitäten in Schwellenmärkten | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum der Segmente Convenience- und Fertiggerichte | +0.8% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg spezieller pflanzenbasierter Shortenings für laminierte Backwaren | +0.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einsatz umgeesterter strukturierter Fette für Tiefkühl-Snack-Linien | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Backfetten mit sauberem Etikett und ohne Transfette

Regulatorische Anforderungen gestalten die Strategien zur Fettformulierung neu. Die aktualisierte Nährstoffgehaltskennzeichnung „gesund” der FDA[1]Food and Drug Administration, "FDA schließt aktualisierte Nährstoffgehaltskennzeichnung 'Gesund' ab", fda.gov eröffnet Möglichkeiten für neu formulierte Produkte. Mit der Finalisierung im Dezember 2024 können Lebensmittel wie Nüsse, Samen und ausgewählte Öle nun Gesundheitsaussagen machen. Es gibt jedoch einen Haken: Strengere Grenzwerte werden für gesättigte Fettsäuren, Natrium und zugesetzten Zucker eingeführt. Diese regulatorische Verschiebung geht Hand in Hand mit der vollständigen Abschaffung teilweise hydrierter Öle aus 52 veralteten Lebensmittelstandards. Dieser Schritt beseitigt nicht nur regulatorische Unsicherheiten, sondern beschleunigt auch den Wandel der Branche hin zu alternativen Technologien. Gleichzeitig spüren die europäischen Märkte den Druck. Die EU-Transfettverordnung hat den Gehalt an Palmitinsäure in herzhaften Backwaren unerwartet erhöht. Dies zeigt sich besonders bei Käsekuchen mit Blätterteig, was zu einem Anstieg der Nachfrage nach fortschrittlichen Fettaustauschstrategien führt. Da regulatorische Anforderungen mit dem wachsenden Gesundheitsbewusstsein der Verbraucher übereinstimmen, wenden sich die Hersteller Lösungen wie der enzymatischen Umesterung und gesättigten Monoglycerid-basierten Fettalternativen zu.

Ausbau der Industriebäckereikapazitäten in Schwellenmärkten

Bäckereiunternehmen sind zunehmend optimistisch hinsichtlich Kapazitätsinvestitionen, angetrieben durch demografischen Druck und veränderte Konsummuster in Schwellenmärkten. Branchenumfragen zeigen, dass 84 % der Betreiber dem Kapazitätswachstum Priorität einräumen, während 68 % ihre Aufmerksamkeit auf die Automatisierung richten. Dieser Wandel ist größtenteils auf einen prognostizierten Arbeitskräftemangel zurückzuführen, mit geschätzten 53.500 offenen Stellen im Bäckereibereich bis 2030. Ein Beispiel hierfür ist Indonesien, wo die Mehlmühlenanlage in Jakarta, die größte der Welt, ihre Kapazität von 800 auf 1.200 Tonnen täglich erhöht hat. Die Anlage strebt eine Gesamtkapazität von 11.650 Tonnen täglich an, was mit dem jährlichen Mehlmarktwachstum des Landes von 5 % übereinstimmt. Indonesiens Markt, der durch eine 70-prozentige Abhängigkeit von importierten Zutaten und eine Pflicht zur Halal-Zertifizierung gekennzeichnet ist, bietet einzigartige Möglichkeiten. Spezialisierte Fettlieferanten, die in der Lage sind, diese regulatorischen Feinheiten zu navigieren und gleichzeitig religiöse Ernährungsstandards einzuhalten, können davon profitieren. Darüber hinaus beschränken sich Investitionen in die Automatisierung nicht nur auf Kapazitätserweiterungen. Sie werden auch in Qualitätskontroll- und Rückverfolgbarkeitssysteme gelenkt. Dies ist besonders relevant angesichts der EU-Entwaldungsverordnung, die eine sorgfältige Datenerhebung zur Herkunft der Zutaten vorschreibt. Die Komplexität dieser Vorschriften verstärkt die Nachfrage nach vertikal integrierten Lieferanten.

Wachstum der Segmente Convenience- und Fertiggerichte

Im Zuge der Convenience-Food-Revolution entwickeln sich die Anforderungen an die Fettleistung weiter. Tiefkühlanwendungen suchen nun nach spezialisierten Formulierungen, die auch bei extremen Temperaturen stabil bleiben. Während Verbraucher sich zu mundgerechten Snacks und Produkten für Heißluftfritteusen hingezogen fühlen, stehen Fettformulierer vor der Herausforderung, Schmelzprofile mit oxidativer Stabilität in Einklang zu bringen, insbesondere bei längerer Lagerung. Die wachsende Beliebtheit globaler Küchenaromaprofile in Tiefkühlkost erfordert Fette, die nicht nur vielfältige Würzprofile verbessern, sondern auch Fehlaromen beim Aufwärmen vermeiden. Das Wachstum des Fertiggerichtesegments spiegelt Veränderungen in der Arbeitswelt und der Urbanisierung wider, insbesondere bei jüngeren Menschen, die Convenience der traditionellen Mahlzeitenzubereitung vorziehen. Dieser Trend befeuert eine erhöhte Nachfrage nach hochwertigen Tiefkühlbackwaren, die Restaurantqualität mit einfacherer Zubereitung bieten. Dies erfordert fortschrittliche Fettsysteme, die Textur und Geschmacksintegrität entlang der Kühlkette erhalten.

Anstieg spezieller pflanzenbasierter Shortenings für laminierte Backwaren

Laminierte Backwaren stellen eine technische Herausforderung dar, da sie präzise Schmelzprofile und Kristallisationsverhalten erfordern, die herkömmliche Pflanzenöle ohne Modifikation nicht erreichen können. Die enzymatische Umesterung hat sich als bevorzugte Technik zur Umwandlung von Rapsöl in transfettfreie, dialkylketonfreie Fette etabliert. Diese Methode erhält nützliche Tocopherole und vermeidet gleichzeitig die schädlichen Nebenprodukte, die mit der chemischen Umesterung verbunden sind. In Europa treibt die steigende Nachfrage von Handwerksbäckereien nach speziellen Shortenings die Innovation voran. Diese Shortenings sind entscheidend für die Erzielung der komplexen Laminierungstechniken, die für Croissants und Blätterteiggebäck erforderlich sind. Darüber hinaus schafft die Aufrechterhaltung eines optimalen Omega-3/Omega-6-Verhältnisses von 2,2 durch enzymatische Verarbeitung Möglichkeiten für hochwertige Backanwendungen. Dies entspricht den Verbraucherpräferenzen für funktionelle Zutaten, die sowohl Leistung als auch Ernährungsvorteile bieten.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Palmölpreise | -0.7% | Global, stärkste Auswirkung im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Grenzwerte für gesättigte Fettsäuren und Transfette | -0.5% | Hauptsächlich Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazität für Umesterungsauftragsverarbeitung | -0.3% | Global, konzentriert in spezialisierten Anlagen | Langfristig (≥ 4 Jahre) |

| Verbraucherreaktionen gegen Saatölzutaten | -0.2% | Hauptsächlich Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Palmölpreise

Die indonesische Produktionspolitik, die im globalen Palmölmarkt eine zentrale Rolle spielt, verursacht Verwerfungen in der Shortenings-Lieferkette. Da Indonesiens B40-Biodieselinitiative den inländischen Palmölverbrauch um 1 Million Tonnen steigern soll, werden die Exporte knapper, auch wenn die Produktion voraussichtlich um 6,9 % auf 20 Millionen Tonnen bis 2025 wachsen wird. Präsident Prabowo Subiantos Vorstoß zur Ausweitung des Palmölanbaus stößt auf Widerstand, insbesondere angesichts der 74 Millionen Hektar Regenwald, die seit 1950 durch den Palmölanbau verloren gegangen sind. Diese Umweltbedenken führen zu regulatorischen Unsicherheiten und erschweren langfristige Versorgungsstrategien. Im Jahr 2024 brachen die Exporte im Jahresvergleich um 13,75 % ein, was verdeutlicht, wie schnell politische Veränderungen globale Lieferketten umgestalten können. Infolge dieser Volatilität sind Hersteller von Backfetten gezwungen, ihre Lagerbestände zu erhöhen und alternative Beschaffungsquellen zu erschließen. Dies erhöht nicht nur den Bedarf an Betriebskapital und die betriebliche Komplexität, sondern wirft auch einen Schatten auf die Stabilität der Produktpreise.

Strenge globale Grenzwerte für gesättigte Fettsäuren und Transfette

Die regulatorische Verschärfung bringt technische Formulierungsherausforderungen mit sich, die erhebliche Investitionen in Forschung und Entwicklung sowie potenzielle Anpassungen der Produktrezepturen in den Portfolios erfordern. Die von der FDA vorgeschlagene Kennzeichnung auf der Vorderseite der Verpackung zur Offenlegung des Gehalts an gesättigten Fettsäuren wird voraussichtlich die Kaufentscheidungen der Verbraucher beeinflussen, wobei das Tageslimit der Amerikanischen Herzgesellschaft von 13 Gramm bei einer 2.000-Kalorien-Diät als wichtiger Richtwert dient. Europäische Märkte zeigen die unbeabsichtigten Auswirkungen regulatorischer Maßnahmen: Die Abschaffung von Transfetten führte zu erhöhten Palmitinsäuregehalten in herzhaften Backwaren, was möglicherweise die Vorteile für die öffentliche Gesundheit zunichte macht und weitere Reformulierungsanstrengungen erfordert. Die Herausforderung, Kokosöl in Süßwarenanwendungen zu ersetzen, verdeutlicht die technischen Schwierigkeiten, mit denen Hersteller konfrontiert sind, da seine einzigartigen Kristallisations- und Schmelzeigenschaften nicht einfach durch Substitutionen repliziert werden können. Fortschrittliche Lösungen wie umgeesterte Ölmischungen können den Gehalt an gesättigten Fettsäuren erheblich reduzieren, erfordern jedoch Prozessmodifikationen und können zu höheren Zutatenkosten führen, was die Produktwirtschaftlichkeit beeinflusst. Die sich entwickelnde regulatorische Landschaft verursacht laufende Compliance-Kosten und verlängert die Produktentwicklungszyklen auf 18–24 Monate, was die Markteinführungszeit für neue Formulierungen verzögert und möglicherweise Ressourcen für andere strategische Initiativen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz pflanzenbasierter Quellen treibt Innovation voran

Im Jahr 2024 halten pflanzenbasierte Quellen mit einem Marktanteil von 75,67 % eine dominante Stellung, angetrieben durch regulatorischen Druck und die zunehmende Verbraucherpräferenz für pflanzliche Zutaten gegenüber tierischen Fetten. Spezielle Pflanzenbutter sind das am schnellsten wachsende Segment mit einer bis 2030 prognostizierten CAGR von 7,12 %. Dieses Wachstum ist auf Fortschritte zurückzuführen, die die Funktionalität traditioneller tierischer Fette ohne Leistungseinbußen replizieren. Umgekehrt verzeichnen tierbasierte Quellen aufgrund regulatorischer Herausforderungen und Lieferkettenprobleme einen Rückgang der Akzeptanz, insbesondere in Regionen wie Indonesien, wo eine strenge Halal-Zertifizierung erforderlich ist und 70 % der Backzutaten importiert werden. Gemischte und spezielle Pflanzenbutter sind als Premiumprodukte positioniert und bedienen Handwerksbäckereien und hochwertige Anwendungen, bei denen ihre Leistung höhere Kosten rechtfertigt.

Diese Verschiebung in der Quellensegmentierung unterstreicht einen breiteren Branchenwandel hin zu nachhaltigen und rückverfolgbaren Lieferketten. Unternehmen wie Wilmar International implementieren Richtlinien wie Keine Entwaldung, Kein Torfabbau, Keine Ausbeutung, die die Beschaffungsstrategien für Rohstoffe erheblich beeinflussen. Die enzymatische Umesterungstechnologie ermöglicht es pflanzenbasierten Quellen nun, Kristallisationsprofile zu erreichen, die zuvor ausschließlich tierischen Fetten vorbehalten waren. Darüber hinaus erhalten diese transfettfreien Formulierungen Tocopherole und vermeiden gleichzeitig die Bildung schädlicher Dialkylketone. Innovationen wie algenbasierte Speiseöle mit einem Gehalt von 93 % einfach ungesättigten Fettsäuren und einem Rauchpunkt von 279 °C demonstrieren das Potenzial neuartiger pflanzlicher Quellen in spezialisierten Anwendungen.

Nach Form: Solide Grundlagen treffen auf Spezialwachstum

Im Jahr 2024 beherrschen feste Allzweck-Shortenings mit einem Marktanteil von 42,50 % den Markt und bilden die Grundlage für traditionelle Backanwendungen, bei denen Konsistenz und Kosteneffizienz an erster Stelle stehen. Blätterteig- und Laminierungsfette, die von einem aufstrebenden Premiumgebäckmarkt und dem Aufstieg von Handwerksbäckereien in Schwellenmärkten profitieren, sind das am schnellsten wachsende Segment mit einer bis 2030 prognostizierten CAGR von 6,78 %. Kuchen- und Glasurfette bedienen spezialisierte Bedürfnisse und erfordern präzise Schmelzprofile und Stabilität, während Flüssig- und Frittierungsfette auf die Hochleistungsanforderungen im gewerblichen Betrieb zugeschnitten sind. Flocken- und Trockenformen finden ihre Nische in industriellen Anwendungen, wo ihre Handhabungsfreundlichkeit und Lagerstabilität einen Aufpreis rechtfertigen.

Die Entwicklung der Formsegmentierung unterstreicht einen Sprung in der Raffinesse der Fetttechnik. Techniken wie Kristallisationskontrolle und Optimierung des Schmelzprofils schaffen unterschiedliche Leistungskategorien. Die SlimBAKE-Emulsionstechnologie von CSM Ingredients zeigt die Stärke der Branche und reduziert den Fettgehalt um 30 %, ohne Abstriche bei Geschmack oder Textur zu machen, anwendbar sowohl in Umgebungs- als auch in Tiefkühlumgebungen. Laminierungsanwendungen profitieren von Durchbrüchen bei der enzymatischen Umesterung, die eine präzise Kontrolle über die Profile des festen Fettgehalts ermöglichen. Diese Präzision ist entscheidend für die gewünschte Teigschichtung und Textur im Endprodukt. Blätterteiggebäckanwendungen mit ihren inhärenten technischen Feinheiten erfordern Fette, die während der Teigzubereitung fest bleiben, aber beim Backen vollständig schmelzen und Dampftaschen erzeugen, die die charakteristische blättrige Textur ergeben.

Nach Anwendung: Backwaren dominieren den Markt

Im Jahr 2024 beherrschen Backwaren, einschließlich Brot, Kuchen, Gebäck und mehr, mit einem Marktanteil von 52,23 % den Markt, was auf den steigenden Konsum dieser Produkte zurückzuführen ist. Laut Daten des Statistischen Amtes des Vereinigten Königreichs aus dem Jahr 2023[2]Statistisches Amt des Vereinigten Königreichs, "Umsätze aus der Herstellung von Brot, frischen Backwaren und Kuchen im Vereinigten Königreich", www.ons.gov.uk beliefen sich die Umsätze der Hersteller von Brot- und Backwaren im Vereinigten Königreich auf 11.272,3 Millionen USD. Unterdessen machen Tiefkühldesserts und Speiseeis Wellen und wachsen mit einer zügigen CAGR von 7,45 %, die bis 2030 prognostiziert wird. Der Süßwarensektor navigiert durch Herausforderungen und benötigt spezialisierte Fettsysteme, um Schokoladenkompatibilität mit Zuckerkristallisation in Einklang zu bringen. Da der Konsum dieser Produkte zunimmt, steigt auch der Einsatz von Shortenings. Laut Daten des Zentralen Statistischen Amtes Polens[3]Zentrales Statistisches Amt Polens, "Durchschnittliche monatliche Pro-Kopf-Ausgaben für Süßwaren in Polen", www.stat.gov.pl aus dem Jahr 2023 betrugen die durchschnittlichen monatlichen Pro-Kopf-Ausgaben für Süßwaren in Polen 3,49 USD. Snacks und herzhafte Produkte reiten auf der Welle des Heißluftfritteuse-Trends, wobei mundgerechte Produkte präzises Schmelzen und Stabilität erfordern. Fertiggerichte und zubereitete Mahlzeiten erschließen eine Nische, in der der Reiz der Convenience Premium-Preise rechtfertigt.

Im Zuge der Entwicklung des Verbraucherverhaltens führen jüngere Bevölkerungsgruppen den Wandel an und suchen nach globalen Aromen und praktischen Mahlzeiten. Dieser Wandel erfordert spezialisierte Fettformulierungen. Die Aufwärtsentwicklung des Tiefkühlsegments wird durch gesundheitsorientierte Produktinnovationen gestärkt, die insbesondere auf Nutzer von GLP-1-Medikamenten mit maßgeschneiderten Nährwertprofilen abzielen. Das Tiefkühlsegment ist jedoch nicht ohne Hürden: die Aufrechterhaltung der Textur durch Gefrier-Tau-Zyklen und die Vermeidung von Fettreif, der sowohl das Aussehen als auch den Geschmack beeinträchtigen kann. In der Süßwarenwelt gibt es eine wachsende Hinwendung zu Kakaobutter-Alternativen als Reaktion auf steigende Kakaopreise, wobei gleichzeitig die Geschmacksharmonie sichergestellt werden muss. Um die Produktionseffizienz weiter zu steigern, setzen Unternehmen auf modernste Lösungen wie künstliche Intelligenz und Fermentationstechnologien.

Geografische Analyse

Im Jahr 2024 ist der asiatisch-pazifische Raum sowohl der größte regionale Markt mit einem Anteil von 34,00 % als auch die am schnellsten wachsende Region mit einer bis 2030 prognostizierten CAGR von 6,50 %. Diese doppelte Auszeichnung wird hauptsächlich durch Indonesiens entscheidende Rolle in der globalen Palmölversorgung und seinen expandierenden Industriebäckereibereich angetrieben. Bis 2025 wird erwartet, dass Indonesiens Palmölproduktion um 6,9 % auf 20 Millionen Tonnen steigt. Regulatorische Herausforderungen bestehen jedoch in der Region weiterhin. Diese Situation begünstigt etablierte Lieferanten mit starken Compliance-Fähigkeiten. Darüber hinaus treiben Industriebäckereiexpansionen in China und Indien die Nachfrage nach spezialisierten Fetten an, die für die automatisierte Produktion und verlängerte Haltbarkeit unerlässlich sind, was für große Vertriebsnetze entscheidend ist.

Nordamerika und Europa, als reife Märkte anerkannt, nutzen regulatorische Führerschaft und Premium-Positionierung, um Fortschritte bei sauberen Etiketten und Spezialanwendungen voranzutreiben. Der US-amerikanische Tiefkühlkostmarkt mit einem Wert von 91,3 Milliarden USD, der 39 % des globalen Marktes repräsentiert, hat spezifische technische Anforderungen an Shortenings. Diese Shortenings gewährleisten Stabilität bei extremen Temperaturen und berücksichtigen gleichzeitig vielfältige Geschmacksprofile, wie von Conagra Brands hervorgehoben. In Europa balancieren die Märkte strenge Vorschriften mit handwerklichen Traditionen. Beispielsweise hat die EU-Transfettverordnung, obwohl sie Gesundheitsvorteile fördert, unbeabsichtigt den Palmitinsäuregehalt in herzhaften Backwaren erhöht, was zu einer Nachfrage nach fortschrittlichen Ersatzstrategien geführt hat. Darüber hinaus erfordert die EU-Entwaldungsverordnung eine detaillierte Lieferkettendokumentation, die insbesondere die Palmölbeschaffung betrifft. Diese Verordnung verschafft Lieferanten mit starken Rückverfolgbarkeitssystemen einen Wettbewerbsvorteil.

Schwellenmärkte in Südamerika, dem Nahen Osten und Afrika erleben unterschiedliche Dynamiken, die durch landwirtschaftliche Integration und zunehmenden städtischen Konsum angetrieben werden. Brasiliens Bedeutung für die globale Lieferkettenintegration wird durch die Übernahme der Ölsaatenverarbeitungsanlagen von Algar Agro durch ADM unterstrichen. Diese Regionen stehen jedoch vor Herausforderungen wie Anforderungen an Klimastabilität, Halal-Zertifizierung in muslimisch geprägten Ländern und Infrastrukturbeschränkungen, die die Kühlkettenintegrität für spezialisierte Fettanwendungen beeinträchtigen. Trotz dieser Hindernisse entstehen Chancen. Die Entwicklung lokaler Verarbeitungskapazitäten und technischer Expertise fördert Technologietransfers und Partnerschaften. Diese Kooperationen sollen die Marktdurchdringung beschleunigen und nachhaltige Wettbewerbsvorteile etablieren.

Wettbewerbslandschaft

Mit einer Bewertung von 6 von 10 weist der Backfettmarkt eine moderate Konzentration auf. Dieses Konzentrationsniveau deutet auf eine Wettbewerbsintensität hin, die Innovation fördert. Dennoch ermöglicht es etablierten Akteuren, technologische Differenzierung zu nutzen und ihre Lieferketten für strategische Vorteile zu integrieren. Anstatt lediglich über Preis oder Größe zu konkurrieren, konzentrieren sich Marktführer auf enzymatische Umesterungskapazitäten, saubere Etikettenformulierungen und geografische Expansion durch strategische Akquisitionen. Jüngste Konsolidierungsschritte, wie die Fusion von Bunge und Viterra zur Bildung eines erstklassigen globalen Agrarhandelsunternehmens und die Übernahme von AAKs Foodservice-Sparte durch Stratas Foods für 56,55 Millionen USD zur Stärkung seiner nordamerikanischen Präsenz, unterstreichen den Branchendrang nach operativen Synergien und größerer Marktreichweite.

Darüber hinaus verdeutlichen strategische Kooperationen, wie die Partnerschaft von ADM mit Mitsubishi Corporation, eine kollektive Branchenerkenntnis: Die Bewältigung der Komplexität der globalen Lieferkette erfordert Teamarbeit, insbesondere bei der Bewältigung von Ernährungssicherheits- und Nachhaltigkeitsfragen. Es gibt eine wachsende Nachfrage nach spezialisierten Anwendungen, insbesondere solchen, die fortgeschrittene technische Fähigkeiten erfordern. Insbesondere wird die enzymatische Umesterung für transfettfreie Formulierungen gesucht, und strukturierte Fette sind für Tiefkühl-Schnellanwendungen gefragt. Patentanmeldungen im Zusammenhang mit Shortening-Partikelzusammensetzungen deuten auf eine lebhafte Innovationsszene hin, insbesondere bei Formulierungen mit niedrigem Transfettsäuregehalt. Diese Innovationen nutzen überwiegend nicht-tropische Basisöle wie Sojaöl und sind auf spezifische Schmelzeigenschaften abgestimmt.

Neue Marktteilnehmer machen Wellen, insbesondere solche, die algenbasierte Öle mit verbesserten einfach ungesättigten Fettprofilen entwickeln. Darüber hinaus entstehen neuartige Fermentationstechniken, die nachhaltige Alternativen zu herkömmlichen Fettquellen bieten. Unternehmen, die künstliche Intelligenz und Fermentationsfortschritte geschickt mit traditioneller Verarbeitung verbinden, können sich einen Wettbewerbsvorteil verschaffen, sowohl bei Kosteneinsparungen als auch bei der Produkteinzigartigkeit. Angesichts der moderaten Konzentration des Marktes gibt es reichlich Raum für weitere strategische Akquisitionen und Partnerschaften, die den Weg für beschleunigtes geografisches und technisches Wachstum ebnen.

Shortenings-Branchenführer

Cargill Inc.

AAK AB

Wilmar International

Stratas Foods LLC

Bunge Holdings S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bunge und Viterra haben ihre Fusion abgeschlossen, um ein erstklassiges globales Agrarhandelsunternehmen zu schaffen, das die Kapazitäten in der Ölsaatenverarbeitung sowie bei speziellen pflanzenbasierten Ölen und Fetten mit prognostizierten jährlichen operativen Synergien von 250 Millionen USD innerhalb von drei Jahren ausbaut

- Oktober 2024: Stratas Foods hat sich bereit erklärt, AAK Foodservice in Hillside, New Jersey für rund 56,55 Millionen USD zu übernehmen und damit die Produktionsstätten von acht auf neun Standorte in den USA zu erweitern

Berichtsumfang des globalen Shortenings Marktberichts

| Pflanzenbasiert |

| Tierbasiert |

| Gemischt und Spezielle Pflanzenbutter |

| Festes Allzweckfett |

| Kuchen- und Glasurfett |

| Blätterteig-/Laminierungsfett |

| Flüssig-/Frittierungsfett |

| Flocken- und Trockenfett |

| Backwaren | Brot |

| Kuchen und Gebäck | |

| Kekse und Biskuits | |

| Donuts und Muffins | |

| Süßwaren | |

| Snacks und Herzhafte Produkte | |

| Tiefkühldesserts und Speiseeis | |

| Fertiggerichte und Zubereitete Mahlzeiten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Pflanzenbasiert | |

| Tierbasiert | ||

| Gemischt und Spezielle Pflanzenbutter | ||

| Nach Form | Festes Allzweckfett | |

| Kuchen- und Glasurfett | ||

| Blätterteig-/Laminierungsfett | ||

| Flüssig-/Frittierungsfett | ||

| Flocken- und Trockenfett | ||

| Nach Anwendung | Backwaren | Brot |

| Kuchen und Gebäck | ||

| Kekse und Biskuits | ||

| Donuts und Muffins | ||

| Süßwaren | ||

| Snacks und Herzhafte Produkte | ||

| Tiefkühldesserts und Speiseeis | ||

| Fertiggerichte und Zubereitete Mahlzeiten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Shortenings Markt bis 2030 erreichen?

Es wird erwartet, dass der Shortenings Markt bis 2030 einen Wert von 5,67 Milliarden USD erreicht.

Welche Region verzeichnet das schnellste Wachstum bei der Shortenings-Nachfrage?

Für den asiatisch-pazifischen Raum wird von 2025 bis 2030 eine CAGR von 6,50 % prognostiziert, die höchste unter allen Regionen.

Welche Shortenings-Form wächst am schnellsten?

Blätterteig- und Laminierungs-Shortenings werden voraussichtlich bis 2030 mit einer CAGR von 6,78 % wachsen.

Wie beeinflussen Vorschriften die Shortenings-Formulierungen?

Die Transfettverbote der FDA und der EU drängen die Hersteller zur enzymatischen Umesterung und zu sauberen, pflanzenbasierten Fetten.

Seite zuletzt aktualisiert am: