Tamaño y Participación del Mercado de Isomalt

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

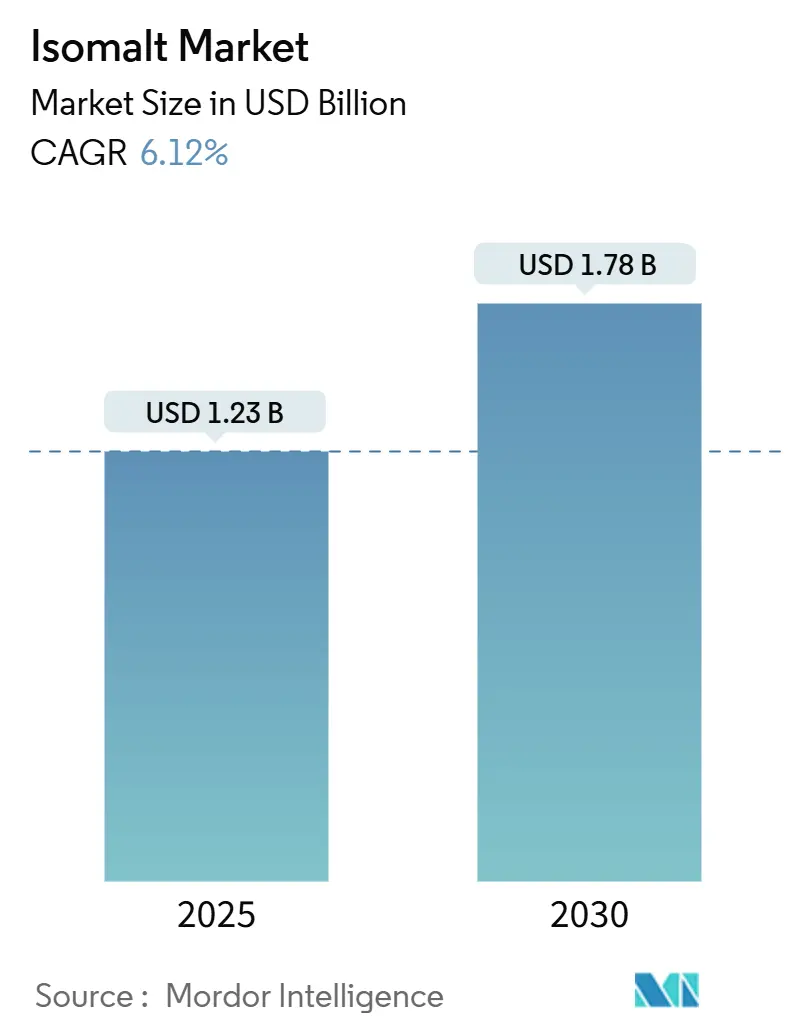

| Tamaño del Mercado (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.12% CAGR |

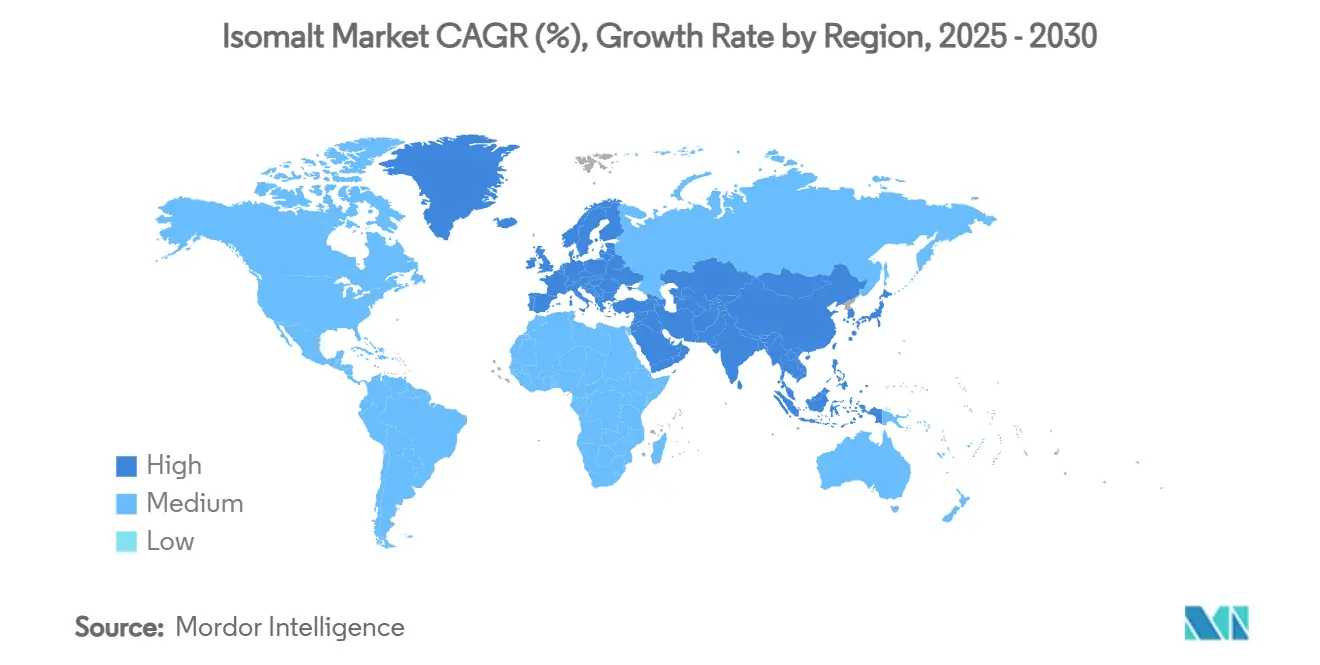

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

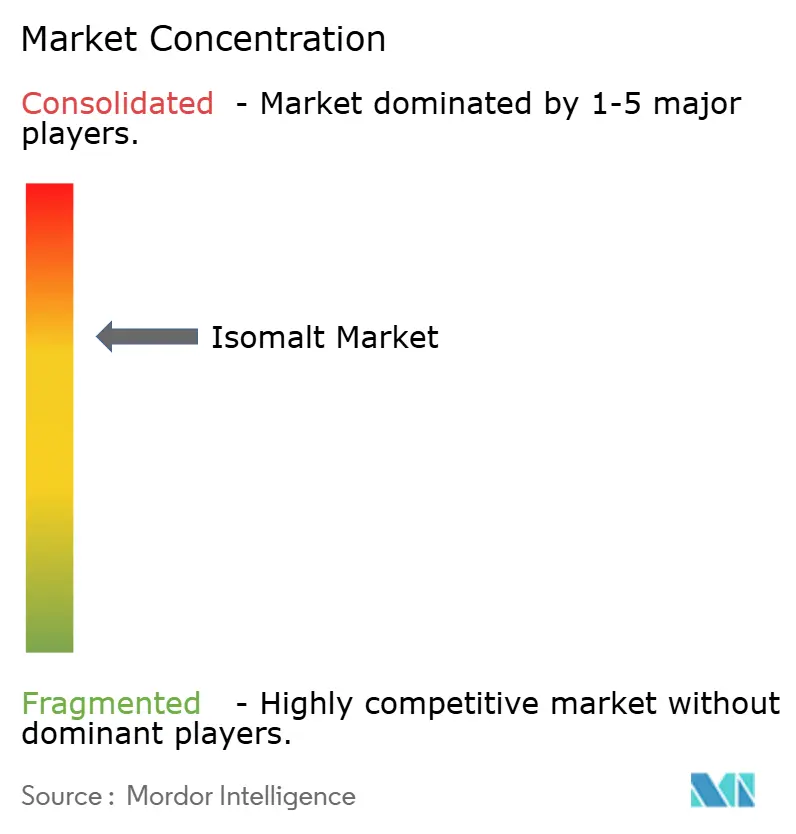

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Isomalt por Mordor Intelligence

En 2025, el tamaño del mercado global de isomalt fue valorado en USD 1,23 mil millones. Las previsiones sugieren que crecerá hasta USD 1,78 mil millones para 2030, registrando una CAGR del 6,12%. La demanda aumenta de manera constante debido a las aprobaciones regulatorias consistentes, un creciente enfoque del consumidor en la reducción del azúcar y los avances en la tecnología de procesamiento de alimentos. Europa lidera las ventas, respaldada por cuatro décadas de experiencia industrial y autorizaciones periódicas de número E. En contraste, la región de Asia Pacífico experimenta el crecimiento más rápido, impulsada por una creciente población diabética y prediabética. Los desarrolladores de productos prefieren cada vez más el isomalt por su estabilidad térmica, dulzura limpia y propiedades anticaries, lo que impulsa su uso en productos de panadería, confitería y cuidado bucal. Si bien la producción europea de azúcar de remolacha ha influido tradicionalmente en la dinámica del lado de la oferta, la diversificación hacia fuentes derivadas de caña en Asia y América Latina está reduciendo los riesgos de materias primas. El panorama competitivo es moderadamente intenso. Los actores clave aprovechan las redes integradas de agronegocios y los equipos de soporte en formulación para mantener los márgenes, incluso cuando azúcares emergentes como la alulosa elevan el listón de la innovación.

Conclusiones Clave del Informe

- Por forma, el polvo/cristalino representó el 47,12% de la participación del mercado de isomalt en 2024 y crecerá a una CAGR del 6,80% hasta 2030, mientras que los grados líquidos superan en conveniencia de procesamiento.

- Por aplicación, la confitería capturó el 55,67% de la participación de mercado en 2024, mientras que se prevé que los productos de cuidado bucal avancen a una CAGR del 7,67% hasta 2030.

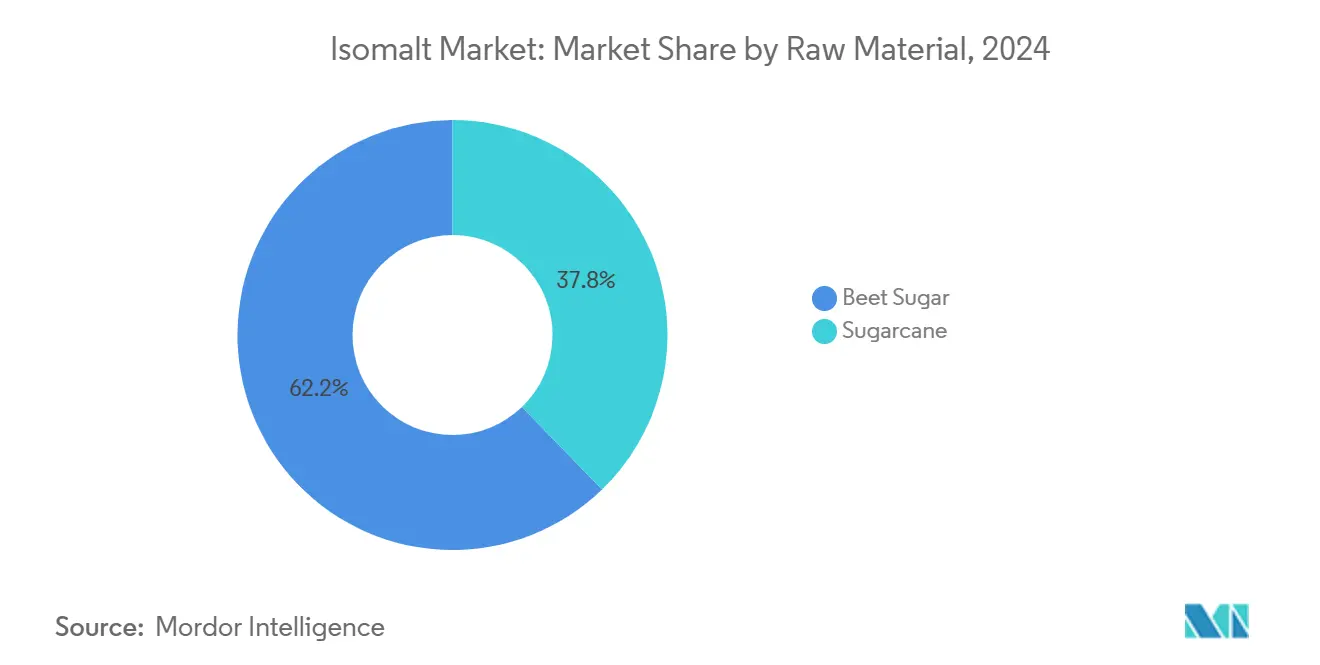

- Por materia prima, las rutas de azúcar de remolacha contribuyeron con el 62,23% de la participación del mercado de isomalt en 2024, y se proyecta que la producción derivada de caña de azúcar se expanda a una CAGR del 7,34% durante 2025-2030.

- Por geografía, Europa lideró con una participación del 33,24% en 2024, aunque Asia Pacífico está en camino de lograr la CAGR regional más rápida del 8,01% hasta 2030.

Tendencias e Información del Mercado Global de Isomalt

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de confitería sin azúcar | +1.1% | Global, con mayor crecimiento en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la población diabética y prediabética | +0.8% | Global, con mayor impacto en Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aprobaciones globales favorables para polioles (E953, GRAS) | +0.9% | Global, con expansiones recientes en mercados emergentes | Corto plazo (≤ 2 años) |

| La funcionalidad estable al calor impulsa la adopción en panadería | +0.7% | Europa y América del Norte, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio farmacéutico hacia el isomalt para comprimidos de compresión directa | +0.6% | Global, con concentración en mercados farmacéuticos desarrollados | Largo plazo (≥ 4 años) |

| Impresión de alimentos en 3D y aplicaciones de artes decorativas con azúcar | +0.4% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Confitería Sin Azúcar

A medida que los consumidores priorizan cada vez más la salud, los fabricantes de confitería están reformulando productos, optando por alternativas al azúcar que preservan el sabor y la textura. El isomalt se destaca como el edulcorante a granel preferido para aplicaciones premium sin azúcar, ofreciendo un 50% menos de calorías que el azúcar y un sabor limpio similar a la sacarosa, como destaca Cargill. La investigación de MDPI subraya la ventaja del isomalt: reduce notablemente las respuestas de glucosa en sangre e insulina en comparación con el azúcar, lo que lo convierte en una opción de primer orden para productos aptos para diabéticos. Además, la FDA reconoce las propiedades no cariogénicas del isomalt, lo que permite a los fabricantes destacar los beneficios para la salud dental, mejorando así el atractivo del producto más allá de la mera reducción de calorías. Durante más de 40 años, los marcos regulatorios europeos han impulsado esta tendencia, consolidando el dominio del isomalt como el edulcorante a granel de referencia para los caramelos sin azúcar en la región. Esta combinación de respaldo regulatorio y creciente demanda de los consumidores alimenta un ciclo de autorrefuerzo que impulsa el crecimiento del mercado en este segmento clave.

Aumento de la Población Diabética y Prediabética

La epidemia mundial de diabetes está impulsando cambios significativos en la dinámica de la industria alimentaria, alimentando una creciente demanda de ingredientes de bajo índice glucémico. Los datos de la Organización Mundial de la Salud[1]Fuente: Organización Mundial de la Salud, "Se necesita acción urgente a medida que los casos mundiales de diabetes se cuadruplican en las últimas décadas," who.int indican que los casos de diabetes se han cuadruplicado desde 1990, con más de 800 millones de adultos afectados actualmente. Esta tendencia va más allá de los diabéticos diagnosticados, ya que los consumidores preocupados por su salud adoptan cada vez más medidas dietéticas preventivas. El isomalt, conocido por su bajo índice glucémico y su mínimo impacto en los niveles de glucosa en sangre, es particularmente eficaz para el manejo dietético de los diabéticos. Las investigaciones muestran que tiene efectos insignificantes sobre la respuesta a la insulina en comparación con los azúcares tradicionales. Se espera que la reunión de la ONU de 2025 sobre el manejo de la diabetes introduzca políticas de salud globales que podrían impulsar aún más la demanda de alternativas al azúcar aprobadas. Los productos con perfiles de seguridad establecidos y aprobaciones regulatorias están ganando favor entre los proveedores de atención médica, lo que otorga al isomalt una ventaja competitiva sobre las alternativas más nuevas.

Aprobaciones Globales Favorables para Polioles (E953, GRAS)

El impulso regulatorio está creciendo para los edulcorantes de tipo poliol. El isomalt, en particular, está cosechando los beneficios de su estatus GRAS establecido en los EE. UU. y la aprobación E953 en Europa. En 2024, la FDA procesó 57 notificaciones GRAS, aprobando 13 sustancias. Esto demuestra la apertura de la FDA a las innovaciones en ingredientes alimentarios, manteniendo al mismo tiempo estrictos estándares de seguridad. Mientras tanto, el reciente visto bueno de la Autoridad Europea de Seguridad Alimentaria al jarabe de isomaltulose como nuevo alimento bajo el Reglamento (UE) 2015/2283 sugiere una aceptación más amplia de las aplicaciones de alcoholes de azúcar[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Seguridad del Jarabe de Isomaltulose como Nuevo Alimento," efsa.onlinelibrary.wiley.com. Esto podría allanar el camino para usos ampliados del isomalt. Además, el Comité Mixto de Expertos en Aditivos Alimentarios (JECFA) ha autorizado el consumo de isomalt, notablemente sin establecer un límite de ingesta diaria admisible. Esto ofrece a los fabricantes mayor flexibilidad en sus formulaciones. Dichos respaldos regulatorios no solo facilitan la expansión del mercado hacia nuevas regiones y categorías de aplicación, sino que también alivian los desafíos de cumplimiento para los fabricantes.

La Funcionalidad Estable al Calor Impulsa la Adopción en Panadería

La estabilidad térmica del isomalt lo convierte en un ingrediente valioso en aplicaciones de procesamiento de alimentos a alta temperatura, donde los alcoholes de azúcar tradicionales a menudo no logran funcionar de manera efectiva. Conserva su integridad estructural y sus propiedades edulcorantes durante los procesos de horneado, lo que lo convierte en una excelente opción para productos como panes, pasteles y otros productos horneados que requieren una exposición prolongada al calor. A diferencia de los edulcorantes alternativos que pueden degradarse o perder funcionalidad bajo el estrés térmico, el isomalt mantiene sus propiedades a granel y contribuye al desarrollo de la textura, abordando tanto los requisitos de edulcoración como los funcionales en los productos horneados. Esta funcionalidad de doble propósito no solo simplifica las formulaciones de ingredientes para los fabricantes, sino que también garantiza que el producto final cumpla con los altos estándares de calidad exigidos por los consumidores. La creciente adopción del isomalt en el sector de panadería refleja un movimiento más amplio de la industria hacia formulaciones de etiqueta limpia, que se centran en reducir la complejidad de los ingredientes al tiempo que ofrecen un rendimiento funcional consistente en diversas condiciones de procesamiento. Esta tendencia pone de relieve la creciente preferencia de los consumidores por listas de ingredientes transparentes y simplificadas sin comprometer la calidad o el rendimiento del producto.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de tolerancia gastrointestinal y normas de etiquetado | -0.5% | Global, con la aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de la materia prima de azúcar de remolacha | -0.3% | Europa principalmente, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| La concentración de la cadena de suministro en Europa crea riesgos | -0.4% | Cadenas de suministro globales, con mayor impacto en mercados no europeos | Mediano plazo (2-4 años) |

| Competencia emergente de azúcares raros (p. ej., alulosa) | -0.2% | América del Norte y Asia Pacífico, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Tolerancia Gastrointestinal y Normas de Etiquetado

Las advertencias de tolerancia digestiva, exigidas por los organismos reguladores, plantean obstáculos de marketing que dificultan el posicionamiento del producto y su aceptación entre los grupos demográficos clave. La FDA exige que los productos con más de 15 gramos de polidextrosa por porción lleven etiquetas de advertencia, citando posibles efectos laxantes. Este mandato se extiende a otros polioles, como el isomalt. Dicho etiquetado no solo genera dudas en los consumidores, sino que también restringe los tamaños de las porciones en las aplicaciones alimentarias. Esta limitación frena el crecimiento del mercado en sectores donde concentraciones más altas de edulcorante podrían ser ventajosas. En consonancia con la postura de la FDA, la Unión Europea también exige advertencias sobre posibles efectos secundarios gastrointestinales leves. Cargill afirma que los clientes son responsables de cumplir con las leyes que rigen los niveles de uso. Dado que los umbrales de tolerancia difieren de persona a persona, existe un elemento de imprevisibilidad en las experiencias de los consumidores. Si se maneja incorrectamente, especialmente en la formulación y el etiquetado, podría dañar la reputación de una marca. Los fabricantes se enfrentan al desafío de optimizar la potencia edulcorante garantizando al mismo tiempo la comodidad digestiva. Esto a menudo conduce a métodos de formulación intrincados, lo que eleva los costos de producción y dificulta la competencia con las aplicaciones de azúcar tradicionales.

Volatilidad en los Precios de la Materia Prima de Azúcar de Remolacha

Las fluctuaciones en el mercado europeo del azúcar de remolacha están creando presiones de costos en las cadenas de producción de isomalt, impactando las estrategias de precios y los márgenes de beneficio en toda la red de valor. Desde octubre de 2024, los precios del azúcar en la UE han disminuido significativamente, impulsados por el aumento de las importaciones procedentes de Ucrania y factores geopolíticos más amplios que están remodelando el comercio agrícola. Las previsiones del Departamento de Agricultura de los Estados Unidos indican que la producción de azúcar de remolacha en la UE27 para el período 2024/25 crecerá un 4%, alcanzando aproximadamente 15,4 millones de toneladas métricas[3]Fuente: Departamento de Agricultura de los EE. UU., "Unión Europea: Semestral de Azúcar," fas.usda.gov. Sin embargo, con el consumo manteniéndose estable en 16,5 millones de toneladas métricas, este desequilibrio entre oferta y demanda está contribuyendo a la volatilidad de los precios. La concentración geográfica de la producción de azúcar de remolacha en Europa aumenta la susceptibilidad a los cambios climáticos, los cambios en las políticas agrícolas y las disrupciones comerciales, que pueden afectar rápidamente la disponibilidad y los precios de las materias primas. Estas fluctuaciones de costos están impulsando a los productores de isomalt a adoptar estrategias de precios flexibles, lo que podría reducir su competitividad frente a los edulcorantes alternativos con estructuras de costos más estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Domina Mientras el Líquido Gana Ventajas en el Procesamiento

En 2024, el isomalt en polvo/cristalino representa el 47,12% de la participación de mercado, destacando su papel establecido en la fabricación de confitería, donde las formas sólidas son valoradas por su excelente manejo y estabilidad de almacenamiento. Las formulaciones líquidas/en jarabe experimentan un crecimiento a una CAGR del 6,80% hasta 2030, principalmente debido a su capacidad para mejorar las eficiencias de procesamiento en la producción industrial de alimentos al integrarse perfectamente en los sistemas de mezcla automatizados. Las formas granulares ocupan un punto intermedio, ofreciendo un equilibrio entre la comodidad de manejo y las propiedades de disolución efectivas.

El crecimiento del segmento líquido refleja un cambio más amplio de la industria hacia la automatización, con los fabricantes adoptando cada vez más ingredientes que simplifican el procesamiento y reducen las demandas de mano de obra. Cargill, un actor destacado, suministra tanto grados cristalinos como líquidos de isomalt, garantizando una calidad consistente y un suministro confiable para diversas necesidades de aplicación. Las formas en polvo siguen siendo ventajosas en aplicaciones que requieren dosificación precisa y vida útil prolongada, particularmente en productos orientados al consumidor donde las consideraciones de envasado y almacenamiento favorecen los ingredientes sólidos. La segmentación por forma se alinea cada vez más con la escala de fabricación, ya que los grandes productores industriales prefieren los sistemas líquidos, mientras que los fabricantes especializados más pequeños optan por las formulaciones en polvo debido a su flexibilidad y facilidad de gestión de inventario.

Por Aplicación: El Liderazgo de la Confitería Enfrenta la Disrupción del Cuidado Bucal

Los productos de cuidado bucal están preparados para ser el segmento de más rápido crecimiento, con una CAGR proyectada del 7,67% hasta 2030, impulsada por las propiedades anticaries del isomalt aprobadas por la FDA. La confitería mantiene su posición de liderazgo con una participación de mercado del 55,67% en 2024, respaldada por su historia de cuatro décadas en aplicaciones de caramelos sin azúcar. El isomalt sirve como excipiente en la fabricación de comprimidos de compresión directa para productos farmacéuticos y suplementos dietéticos, mientras que los productos lácteos y los alimentos procesados ofrecen oportunidades de crecimiento emergentes.

Los estudios clínicos subrayan la eficacia del isomalt en las formulaciones de enjuagues bucales. Las combinaciones de isomalt, fluoruro y cloruro de cetilpiridinio han demostrado ser significativamente más eficaces que las formulaciones solo con fluoruro para prevenir la desmineralización dental. En el segmento de panadería, la funcionalidad estable al calor del isomalt permite su uso en el procesamiento a alta temperatura, donde otros edulcorantes pueden degradarse. Las aplicaciones farmacéuticas aprovechan la compresibilidad y estabilidad del isomalt, lo que lo hace ideal para la fabricación de comprimidos de compresión directa, donde las características de flujo consistentes son críticas. Esta diversificación entre segmentos reduce los riesgos de concentración del mercado al tiempo que crea múltiples oportunidades de crecimiento para contrarrestar las variaciones cíclicas en categorías específicas.

Por Materia Prima: El Dominio del Azúcar de Remolacha Enfrenta la Competencia de la Caña de Azúcar

En 2024, el isomalt derivado del azúcar de remolacha tiene una participación de mercado del 62,23%, destacando la bien establecida infraestructura de producción de Europa y décadas de experiencia en procesamiento. Mientras tanto, la producción basada en caña de azúcar crece a una CAGR del 7,34% hasta 2030, impulsada por los esfuerzos de diversificación geográfica y las medidas de optimización de costos en regiones con abundantes recursos de caña de azúcar. La segmentación de materias primas enfatiza cada vez más las fortalezas agrícolas regionales y la eficiencia de la cadena de suministro, en lugar de las diferencias en la funcionalidad de los productos finales.

Los productores europeos de azúcar de remolacha enfrentan desafíos derivados del aumento de las importaciones ucranianas y la volatilidad de los precios. Según los datos del Departamento de Agricultura de los EE. UU., se proyecta que la producción de azúcar de remolacha de la UE27 sea de 15,4 millones de toneladas métricas para el período 2024/25, mientras que el consumo se mantiene estable en 16,5 millones de toneladas métricas. En contraste, la producción derivada de caña de azúcar ofrece ventajas en la diversificación geográfica y potencialmente menores costos de materias primas en las regiones tropicales, donde la cosecha de caña de azúcar durante todo el año es posible. El proceso de producción se mantiene consistente en todas las fuentes de materias primas, involucrando la conversión enzimática de sacarosa a isomaltulose, seguida de hidrogenación para producir isomalt. La dinámica del mercado favorece cada vez más a los proveedores capaces de abastecerse de múltiples flujos de materias primas, lo que permite la optimización de costos y reduce los riesgos de la cadena de suministro asociados con la dependencia de una única fuente.

Análisis Geográfico

En 2024, Europa mantiene su posición de liderazgo con una participación de mercado del 33,24%, respaldada por más de cuatro décadas de sólida infraestructura de producción y marcos regulatorios que han facilitado la adopción del isomalt. La región sobresale en el procesamiento de alcoholes de azúcar, con actores clave como BENEO y Südzucker que utilizan los recursos locales de azúcar de remolacha en sus instalaciones de producción integradas. Sin embargo, la región enfrenta desafíos derivados de las importaciones de azúcar ucranianas y la volatilidad de los precios, como se refleja en la disminución preliminar de los ingresos de Südzucker a EUR 9.700 millones en 2024/25, en comparación con EUR 10.300 millones en el año anterior. Para hacer frente a estos desafíos, los fabricantes europeos se centran en mejorar las eficiencias operativas y perseguir la diversificación geográfica para mantener la competitividad. El liderazgo regulatorio de Europa en las aprobaciones de polioles continúa impulsando el desarrollo del mercado, ejemplificado por la reciente aprobación de la Autoridad Europea de Seguridad Alimentaria del jarabe de isomaltulose, que pone de relieve el apoyo regulatorio continuo a las innovaciones en alcoholes de azúcar.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 8,01% proyectada hasta 2030. Este crecimiento está impulsado por una creciente población diabética y la rápida modernización de la industria alimentaria en las principales economías. La aprobación de China del isomalt como alimento de nuevo recurso, con uso permitido en diversas categorías (excluyendo alimentos para lactantes), ha establecido una base regulatoria crítica para el crecimiento del mercado. La región está experimentando una mayor conciencia sobre la salud entre los consumidores de clase media y una creciente preferencia por los alimentos procesados de estilo occidental que incorporan alternativas al azúcar. Más allá de las aplicaciones tradicionales de confitería, el avanzado sector de tecnología alimentaria de Japón y la creciente industria farmacéutica de India brindan oportunidades de crecimiento adicionales. Con una fabricación rentable y proximidad a los mercados de consumidores en crecimiento, Asia Pacífico está bien posicionada para un crecimiento sostenido de la participación de mercado durante todo el período de previsión.

América del Norte, aunque es un mercado maduro, se mantiene estable y se beneficia de su estatus regulatorio GRAS establecido y de las avanzadas industrias de procesamiento de alimentos que valoran las propiedades funcionales del isomalt. La alta prevalencia de diabetes en la región, según lo informado por la Organización Mundial de la Salud, sostiene la demanda de edulcorantes de bajo índice glucémico en diversas aplicaciones. Los fabricantes estadounidenses apuntan cada vez más a aplicaciones premium donde el sabor superior y los beneficios funcionales del isomalt justifican precios más altos en comparación con los edulcorantes alternativos. El sólido sector farmacéutico de la región impulsa la demanda de isomalt como excipiente en la producción de comprimidos, mientras que sus aplicaciones de cuidado bucal en expansión aprovechan las declaraciones anticaries aprobadas por la FDA. Aunque América del Sur y Oriente Medio y África son mercados más pequeños, ofrecen un potencial de crecimiento a largo plazo significativo a medida que los marcos regulatorios avanzan y la conciencia del consumidor mejora.

Panorama Competitivo

El mercado de isomalt exhibe una concentración moderada, lo que refleja a los actores establecidos que han construido capacidades de producción significativas y experiencia regulatoria durante décadas de operación comercial. Los líderes del mercado aprovechan las cadenas de suministro integradas que abarcan desde el abastecimiento de materias primas hasta la distribución del producto final, creando barreras de entrada para los nuevos competidores al tiempo que permiten la optimización de costos y el control de calidad.

Los patrones estratégicos enfatizan la integración vertical, con los principales actores controlando las fuentes de materia prima de azúcar de remolacha o caña de azúcar junto con las instalaciones de procesamiento para gestionar la volatilidad de los costos de insumos y garantizar la seguridad del suministro. El despliegue tecnológico se centra en la optimización de procesos y la diferenciación de productos, con empresas que invierten en mejoras de la eficiencia de la conversión enzimática y tecnologías de purificación que mejoran la calidad del producto al tiempo que reducen los costos de fabricación. La adquisición de Mannitab Pharma Specialties por parte de Ingredion demuestra la importancia estratégica de las aplicaciones farmacéuticas, donde la experiencia especializada en la fabricación de excipientes crea posiciones de mercado defendibles.

Existen oportunidades de espacio en blanco en aplicaciones emergentes como la impresión de alimentos en 3D y las artes decorativas con azúcar, donde las propiedades únicas de cristalización del isomalt proporcionan ventajas funcionales que los edulcorantes tradicionales no pueden igualar. El panorama competitivo recompensa cada vez más a las empresas que pueden navegar en entornos regulatorios complejos mientras mantienen la flexibilidad operativa para atender diversas necesidades de aplicación en múltiples mercados geográficos.

Líderes de la Industria del Isomalt

IHC - I.H. Chempharm GmbH i.L.

Cargill Incorporated

Foodchem International Corporation

Merck Group

FREUND Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BENEO GmbH ha inaugurado una planta de procesamiento de legumbres de última generación en su sede en Obrigheim, Alemania, marcando una expansión significativa de sus capacidades de producción. Esta nueva instalación, desarrollada con una inversión de aproximadamente 50 millones de euros por parte del Grupo Südzucker, se centra en el procesamiento de habas cultivadas localmente en ingredientes de alta calidad de origen vegetal para aplicaciones alimentarias y de piensos.

- Julio de 2024: Covestro (India) inauguró una nueva Planta de Almacenamiento de Polioles en Kandla, en el distrito de Kutch, Gujarat. La instalación mejora la eficiencia de la cadena de suministro y responde a la creciente demanda de los clientes. La planta de almacenamiento almacena polioles, materiales esenciales para el Negocio de Materiales de Rendimiento de Covestro.

- Junio de 2024: Tate & Lyle anunció su adquisición de CP Kelco por USD 1.800 millones, creando un negocio líder global de soluciones especializadas para alimentos y bebidas con capacidades mejoradas en hidrocoloides, incluidas pectina y gomas especiales. La fusión apunta a un crecimiento de ingresos del 4-6% por año y sinergias de costos de al menos USD 50 millones para el segundo ejercicio financiero completo tras la finalización.

Alcance del Informe Global del Mercado de Isomalt

| Cristalino/Polvo |

| Granular |

| Líquido/Jarabe |

| Alimentos y Bebidas | Confitería |

| Productos de Panadería | |

| Productos Lácteos | |

| Otros (Alimentos Procesados, Bebidas) | |

| Productos Farmacéuticos y Suplementos Dietéticos | |

| Productos de Cuidado Bucal | |

| Otros (Cosméticos, Cuidado del Hogar) |

| Azúcar de Remolacha |

| Derivado de Caña de Azúcar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Cristalino/Polvo | |

| Granular | ||

| Líquido/Jarabe | ||

| Por Aplicación | Alimentos y Bebidas | Confitería |

| Productos de Panadería | ||

| Productos Lácteos | ||

| Otros (Alimentos Procesados, Bebidas) | ||

| Productos Farmacéuticos y Suplementos Dietéticos | ||

| Productos de Cuidado Bucal | ||

| Otros (Cosméticos, Cuidado del Hogar) | ||

| Por Tipo de Materia Prima | Azúcar de Remolacha | |

| Derivado de Caña de Azúcar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de isomalt para 2030?

Las previsiones sitúan el mercado de isomalt en USD 1.780 millones para 2030, frente a los USD 1.230 millones en 2025.

¿Qué región se espera que se expanda más rápidamente en la demanda de isomalt?

Se prevé que Asia Pacífico registre una CAGR del 8,01% entre 2025 y 2030, superando a todas las demás regiones.

¿Por qué los fabricantes de confitería prefieren el isomalt sobre otros polioles?

El isomalt imita el sabor de la sacarosa, resiste la cristalización y reduce las calorías en un 50%, preservando la textura en los caramelos sin azúcar.

¿Cómo beneficia el isomalt a los productos de cuidado bucal?

Su perfil no cariogénico y las declaraciones anticaries reconocidas por la FDA permiten a los formuladores comercializar enjuagues bucales y pastas de dientes favorables para el esmalte dental.

Última actualización de la página el: