Tamaño y Participación del Mercado de Sistemas de Defensa Aérea de Corto Alcance (SHORAD)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

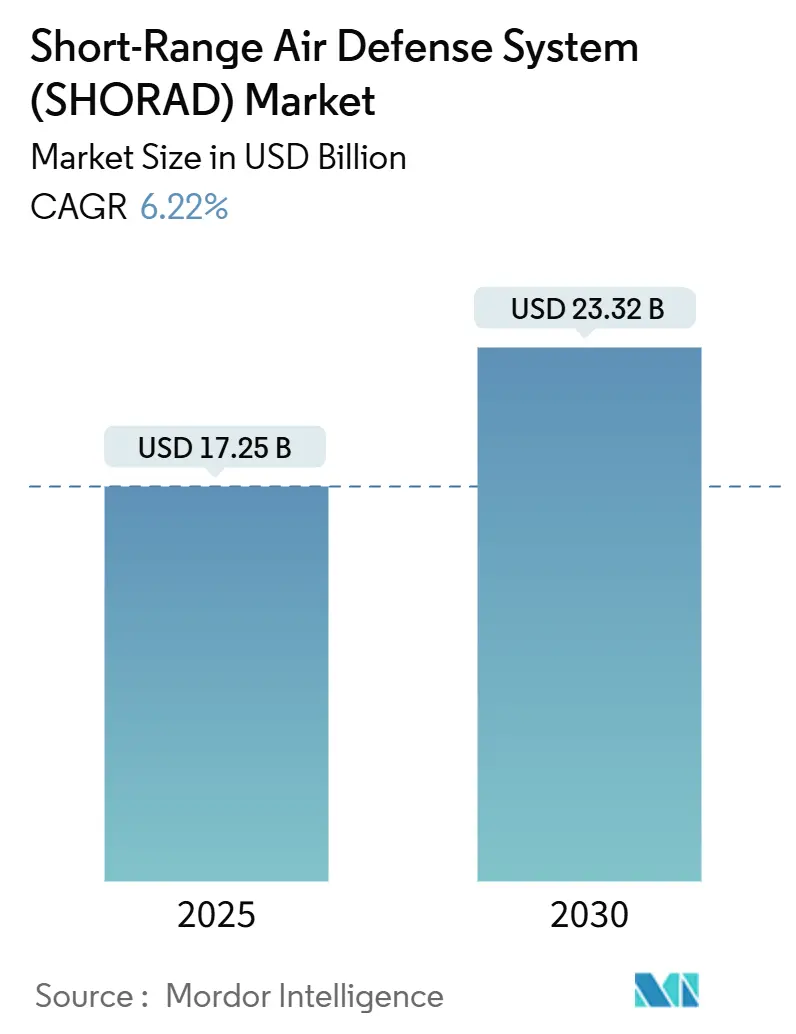

| Tamaño del Mercado (2025) | 17.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.22% CAGR |

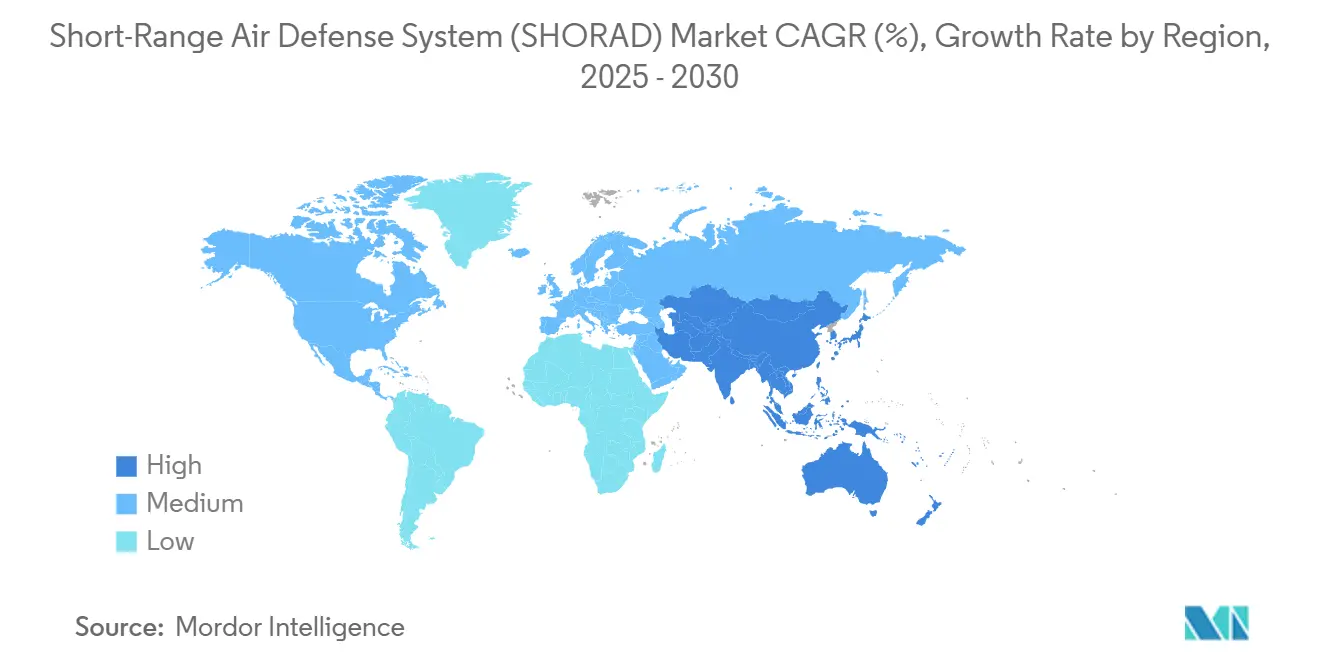

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

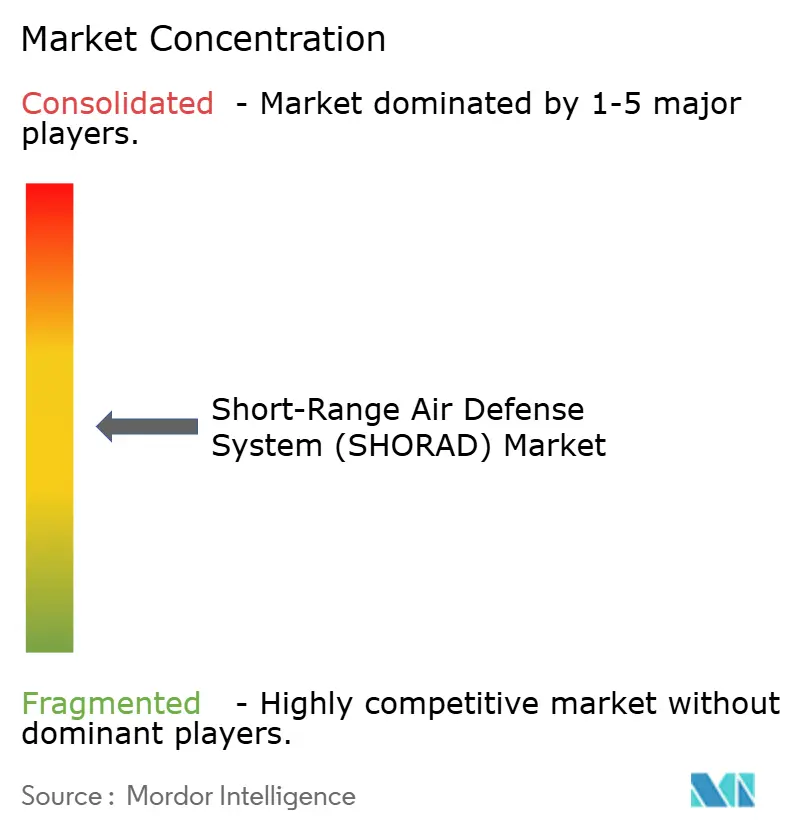

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Defensa Aérea de Corto Alcance (SHORAD) por Mordor Intelligence

El tamaño del mercado de sistemas de defensa aérea de corto alcance (SHORAD) se situó en USD 17,25 mil millones en 2025 y se prevé que alcance los USD 23,32 mil millones en 2030, lo que refleja una CAGR del 6,22% que subraya el giro de los organismos de defensa hacia arquitecturas de defensa aérea por capas y rentables, capaces de neutralizar amenazas aéreas de alto volumen y bajo coste. La escalada de la guerra con drones, los estrictos planes de modernización y los mandatos de interoperabilidad combinan para desplazar las prioridades de adquisición desde grandes interceptores de propósito único hacia soluciones ágiles y modulares que integran efectores cinéticos, electrónicos y de energía dirigida dentro de redes comunes de mando y control. La crisis de asimetría de costes, en la que misiles valorados en millones interceptan drones que cuestan miles, amplifica la demanda de municiones asequibles e impulsa la inversión en automatización de enfrentamientos habilitada por inteligencia artificial que reduce la carga de personal y preserva los inventarios. A medida que la fragilidad de la cadena de suministro limita la capacidad de aumento para componentes especializados, los contratos plurianuales y los acuerdos de coproducción aliada ayudan a garantizar la disponibilidad al tiempo que distribuyen el riesgo. Al mismo tiempo, la aparición de demostradores de láser montados en vehículos y prototipos de VSHORADS portátiles acelera el ciclo de innovación, dando a los proveedores más pequeños la oportunidad de desplazar a los titulares mediante software novedoso de fusión de sensores, arquitecturas abiertas y kits de reconfiguración rápida en campo.

Conclusiones Clave del Informe

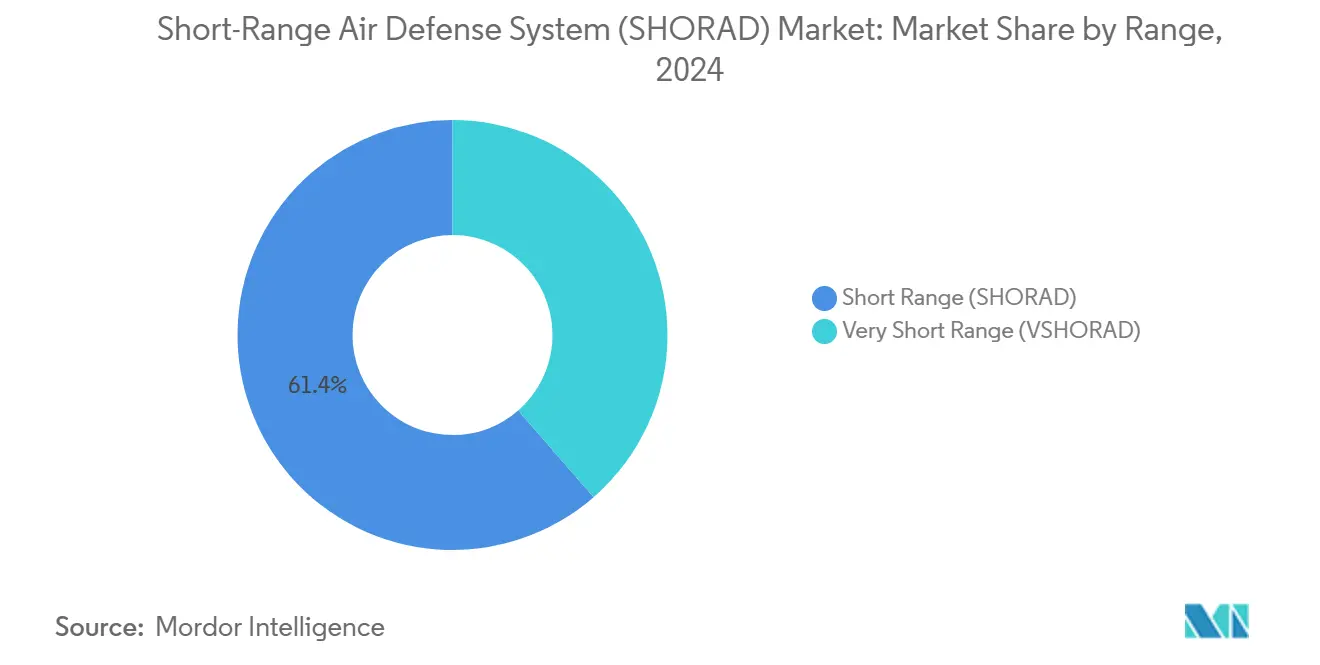

- Por alcance, las plataformas de corto alcance lideraron con el 61,40% de la participación del mercado SHORAD en 2024; se proyecta que las plataformas de muy corto alcance se expandan a una CAGR del 8,45% hasta 2030.

- Por plataforma, las soluciones terrestres representaron el 64,68% del tamaño del mercado SHORAD en 2024, mientras que las soluciones aéreas registraron la CAGR más rápida del 7,81% hasta 2030.

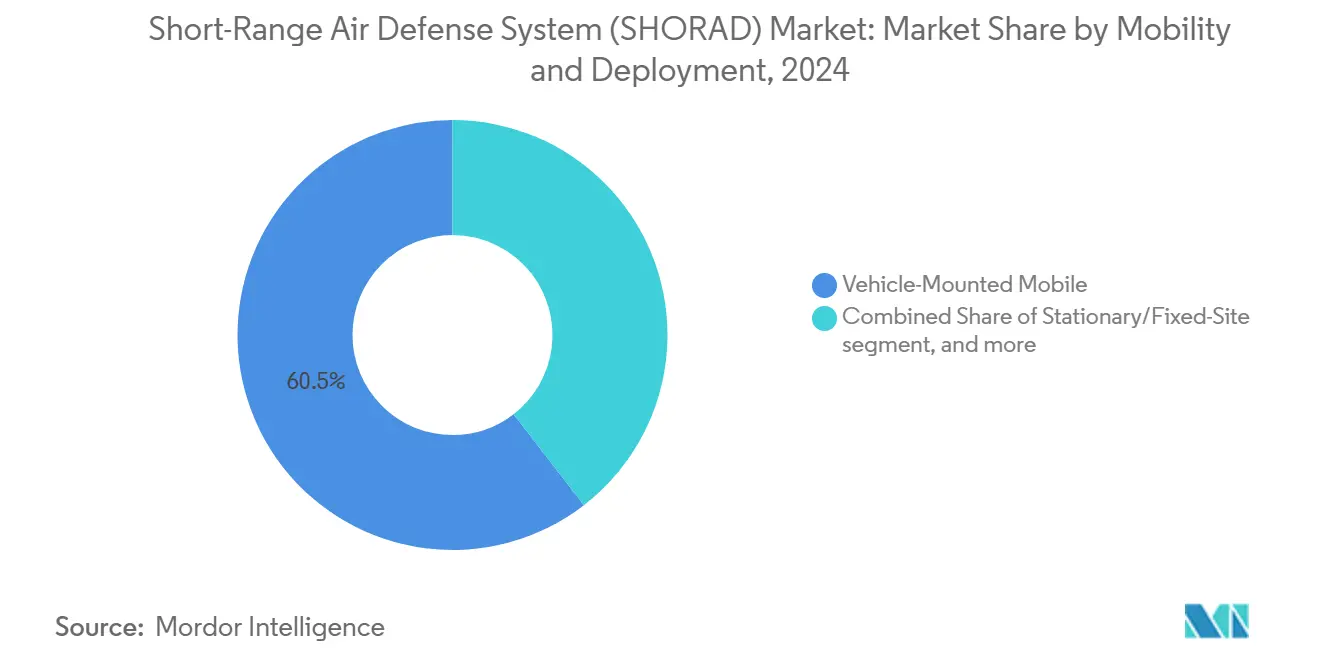

- Por movilidad, las configuraciones móviles montadas en vehículos comandaron el 60,47% de la participación del tamaño del mercado SHORAD en 2024 y avanzan a una CAGR del 7,30% hasta 2030.

- Por tecnología de guiado, los interceptores guiados por radar capturaron el 53,78% de la participación del tamaño del mercado SHORAD en 2024; el guiado electroóptico/infrarrojo exhibe la CAGR más rápida del 8,74% entre 2025 y 2030.

- Por usuario final, las organizaciones militares mantuvieron el 83,41% del tamaño del mercado SHORAD en 2024, mientras que los usuarios de seguridad nacional crecen a una CAGR del 9,74% durante el mismo período.

- Por geografía, América del Norte comandó el 34,90% de la participación en ingresos en 2024, mientras que Asia-Pacífico avanza a una CAGR del 7,57% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Defensa Aérea de Corto Alcance (SHORAD)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de amenazas de drones y municiones de merodeo que amplían la adquisición de SHORAD móvil | +1.8% | Global, concentrado en Europa del Este, Oriente Medio e Indo-Pacífico | Corto plazo (≤ 2 años) |

| Planes de modernización (p. ej., M-SHORAD, ESSI europeo) que desbloquean presupuestos | +1.2% | América del Norte y UE, con efecto secundario en socios de la OTAN | Mediano plazo (2-4 años) |

| Mando y control en red/fusión de sensores que potencia la efectividad del SHORAD | +0.9% | Núcleo de la OTAN, en expansión hacia aliados de AUKUS e Indo-Pacífico | Mediano plazo (2-4 años) |

| La capa de neutralización de sistemas no tripulados ahora es obligatoria en las arquitecturas de defensa aérea por capas | +1.1% | Global, adopción temprana en zonas de conflicto | Corto plazo (≤ 2 años) |

| Torretas modulares de cañón y misil que permiten actualizaciones asequibles de vehículos heredados | +0.7% | Global, énfasis en ejércitos con presupuesto limitado | Largo plazo (≥ 4 años) |

| Interceptores de energía dirigida que reducen el coste por neutralización y la carga de mantenimiento | +0.5% | Ejércitos avanzados (EE. UU., Reino Unido, Israel, Japón) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Amenazas de Drones y Municiones de Merodeo que Amplían la Adquisición de SHORAD Móvil

Las variantes de drones Shahed asistidas por inteligencia artificial de Rusia, capaces de navegar bajo interferencias y priorizar objetivos de forma autónoma, han expuesto vulnerabilidades en las defensas estáticas y han obligado a los ejércitos a priorizar las adquisiciones del mercado de SHORAD móvil que combinan guerra electrónica, cañones, misiles y láseres en un único paquete montado en camión. El despliegue acelerado de los programas M-SHORAD de EE. UU. y NOMADS noruego ejemplifica la urgencia, con pruebas de aceptación abreviadas para colocar vehículos en unidades europeas antes de los hitos programados. Las actualizaciones doctrinales ahora enfatizan las tácticas de disparo en movimiento y los nodos de sensores distribuidos para contrarrestar los ataques de saturación, incentivando a la industria a diseñar arquitecturas de conexión y uso que acepten nuevos radares o vainas de efectores sin rediseño del casco. La economía favorece esta agilidad; interceptar un drone de USD 2.000 con un disparo láser de USD 12 frente a un misil de USD 150.000 preserva la profundidad del cargador y reduce los costes de operaciones y apoyo.[1]Fuente: James Black, "David vs. Goliath: Cost Asymmetry in Warfare," RAND Corporation, rand.org En consecuencia, los ciclos de adquisición que antes abarcaban una década ahora se comprimen en ráfagas de tres a cinco años, beneficiando a los proveedores capaces de una rápida maduración de prototipos y actualizaciones en espiral.

Planes de Modernización que Desbloquean Presupuestos de Defensa

El enfoque incremental de EE. UU. hacia el M-SHORAD, pasando de cargas de cañón y Stinger hacia híbridos Stinger-HELLFIRE, demuestra cómo los planes definidos sostienen pedidos recurrentes y líneas presupuestarias independientemente de los contratiempos de rendimiento a corto plazo. El estímulo de producción de municiones ESSI de Europa y de EUR 500 millones (USD 586,73 millones) consolida aún más la certeza de la demanda a largo plazo, permitiendo a los contratistas de segundo nivel invertir en nuevas líneas de propelente y carcasas de ojivas calificadas que alimentan el mercado SHORAD. Los gobiernos respaldan marcos plurianuales que recompensan la entrega puntual con tramos de opciones, reduciendo la volatilidad de la financiación y alineando los incentivos de los contratistas con los objetivos de disponibilidad. La estandarización en el Rheinmetall Skyranger 30 entre cinco naciones de la OTAN ilustra el ahorro de costes a través de repuestos comunes y canales de formación. Como resultado, incluso los aliados más pequeños obtienen acceso asequible a capacidades avanzadas sin asumir todos los gastos de ingeniería no recurrentes.

Mando y Control en Red/Fusión de Sensores que Potencia la Efectividad del SHORAD

Los paquetes de mando y control derivados del NASAMS trasplantados a plataformas con ruedas como NOMADS permiten a las unidades de fuego compactas acceder a rastreos de radar remotos y algoritmos de enfrentamiento a nivel de batería que asignan interceptores donde logran la mayor probabilidad de neutralización. La creciente adopción del IFF Modo 5 Nivel 2 de la OTAN y los enlaces de datos conformes con STANAG garantiza que lanzadores, radares y sistemas electroópticos dispares formen una malla resiliente que supera las pérdidas de nodo único. Los clasificadores de aprendizaje automático dentro del gestor de enfrentamiento cruzan señales de sensores, reduciendo la carga de trabajo del operador y acelerando los bucles de decisión esenciales para contrarrestar enjambres de drones multieje. Dado que el software, en lugar del hardware, define la capacidad, las actualizaciones de campo llegan mediante parches seguros, manteniendo las formaciones desplegadas al día sin retrofits en depósitos avanzados. Estas eficiencias persuaden a los gestores de presupuesto para extender las actualizaciones en red a las baterías heredadas, ampliando el mercado SHORAD direccionable en nuevas construcciones y recapitalizaciones.

La Capa de Neutralización de Sistemas No Tripulados Ahora es Obligatoria en las Arquitecturas de Defensa Aérea por Capas

Los eventos de prueba del Ejército, como el DoD TREX 24-2, validaron torretas de cañón totalmente autónomas que cerraron cadenas de neutralización contra enjambres de 20 drones en menos de 30 segundos. Esto estableció un precedente doctrinal: cada brigada de maniobra debe desplazarse con un equipo de fuego orgánico con capacidad de neutralización de sistemas no tripulados. La actualización de la postura de defensa aérea y antimisiles de la OTAN de 2024 elevó la capacidad de neutralización de sistemas no tripulados de corto alcance de opcional a "tarea central", impulsando a los estados miembros a reprogramar fondos desde los sistemas de medio alcance heredados hacia soluciones flexibles del mercado de sistemas de defensa aérea de corto alcance.[2]Fuente: Asamblea Parlamentaria de la OTAN, "La Evolución de la Postura de Defensa Aérea y Antimisiles de la OTAN," nato-pa.int Los proveedores ahora incluyen radares de detección de drones, inhibidores de radiofrecuencia y dispositivos de engaño de señal como opciones de subsistema estándar, reduciendo el riesgo de integración. En consecuencia, los equipos de adquisición evalúan las ofertas en función de métricas de cobertura en todos los dominios en lugar de solo el alcance del interceptor, intensificando la competencia entre los principales contratistas y los especialistas en guerra electrónica de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de adquisición y ciclo de vida ante techos presupuestarios | -0.8% | Global, agudo en naciones en desarrollo | Mediano plazo (2-4 años) |

| Complejidad de integración multisensor que causa retrasos en los cronogramas | -0.6% | Ejércitos avanzados que persiguen soluciones en red | Corto plazo (≤ 2 años) |

| Barreras de control de exportaciones/ITAR que limitan la transferencia de tecnología | -0.4% | Global, concentrado en asociaciones aliadas | Largo plazo (≥ 4 años) |

| Escasez de tripulaciones SHORAD capacitadas que retrasa la disponibilidad operacional | -0.5% | Naciones de la OTAN y aliadas que amplían la defensa aérea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Adquisición y Ciclo de Vida ante Techos Presupuestarios

Los techos de defensa planos obligan a los ministerios a priorizar entre necesidades en competencia, y los analistas advierten que las operaciones de alta intensidad sostenidas agotarían los inventarios actuales de misiles de EE. UU. en una semana, una presión que limita la adquisición de interceptores premium y canaliza el dinero hacia opciones de menor coste.[3]Fuente: Wilson Beaver y Jim Fein, "América Debe Remediar su Peligrosa Falta de Planificación de Municiones," The Heritage Foundation, heritage.org Los tesoros europeos también equilibran las inversiones en producción de municiones frente a las brechas de capacidad inmediatamente desplegables, lo que genera interrogantes sobre si los programas de la industria de sistemas de defensa aérea de corto alcance pueden escalar lo suficientemente rápido sin canibalizar otros planes de modernización. Los costes del ciclo de vida, la formación, los repuestos y el mantenimiento a nivel de depósito a menudo triplican los precios de compra iniciales, lo que desalienta a los compradores con restricciones de efectivo de pedir soluciones de última generación. Los fabricantes de equipos originales responden con contratos de logística basada en el rendimiento y actualizaciones de software por suscripción para aplanar las curvas de gasto, aunque persiste el escepticismo entre los oficiales de adquisición cautelosos ante la dependencia de un proveedor.

Complejidad de Integración Multisensor que Causa Retrasos en los Cronogramas

La inestabilidad temprana del software del M-SHORAD, enraizada en la fusión de alimentaciones de radar, electroóptica/infrarrojo y guerra electrónica, subraya la complejidad de ingeniería de los canales de clasificación de objetivos en tiempo real. La verificación en entornos electromagnéticos disputados requiere matrices de prueba exhaustivas que prolongan los tiempos de desarrollo e impulsan el crecimiento de costes. Las características de endurecimiento cibernético, obligatorias bajo las nuevas directrices AQAP de la OTAN, complican aún más la arquitectura, exigiendo redundancia que puede reducir la capacidad de carga útil. Los proveedores más pequeños con algoritmos de vanguardia a menudo carecen de la infraestructura de certificación para satisfacer estos estándares, reduciendo la base de proveedores y ralentizando la difusión de la innovación en el mercado de sistemas de defensa aérea de corto alcance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Alcance: Los VSHORADS Impulsan el Crecimiento a Pesar del Dominio del SHORAD

Las baterías de corto alcance capturaron el 61,40% de la participación del mercado SHORAD en 2024, reflejando décadas de inversiones en híbridos de misil y cañón optimizados para brigadas de maniobra. Sin embargo, los sistemas de muy corto alcance registran una CAGR del 8,45% hasta 2030, ya que las unidades de infantería demandan defensas ágiles y portátiles que neutralicen las penetraciones de cuadricópteros y municiones de merodeo en envolventes de menos de 5 km. El prototipo VSHORADS de 20,5 kg de India demostró ser letal contra drones a 400 m/s, validando buscadores de doble banda ligeros que cierran la brecha de rendimiento con misiles más grandes. El tamaño del mercado de sistemas de defensa aérea de corto alcance para VSHORADS se expande así más allá de las fuerzas especiales hacia los batallones regulares, especialmente donde el dominio aéreo está en disputa.

El aumento proviene del énfasis doctrinal en las operaciones distribuidas que requieren que cada pelotón se autoproteja en lugar de depender únicamente de los paraguas a nivel de brigada. A medida que los motores de lanzamiento suave reducen el retroceso y permiten disparar desde recintos, la idoneidad para operaciones urbanas aumenta, ampliando aún más el mercado de sistemas de defensa aérea de corto alcance direccionable. Mientras tanto, los titulares del SHORAD preservan su relevancia integrando rondas de explosión aérea con espoleta de proximidad y control de fuego con inteligencia artificial, garantizando la probabilidad de neutralización contra enjambres. La convergencia entre clases de alcance probablemente creará patrones de adquisición híbridos donde los ejércitos combinen VSHORADS portátiles con SHORAD montado en camión, reflejando la filosofía de armas combinadas.

Por Plataforma: La Supremacía Terrestre Desafiada por la Innovación Aérea

Las configuraciones terrestres comandaron el 64,68% de los ingresos de 2024, dando testimonio del requisito perdurable de proteger columnas, bases y depósitos. Sin embargo, las soluciones aéreas crecen un 7,81% anualmente a medida que los portadores de ala rotatoria y vehículos aéreos no tripulados albergan lanzadores en vainas, extendiendo burbujas de protección delante de los convoyes. El lanzador aerotransportable NOMADS de Kongsberg compensa el espacio limitado en cubierta de los helicópteros utilitarios ligeros mediante el uso de micro-misiles lanzados desde tierra y guiados por sensores aerotransportados, ilustrando la sinergia entre dominios.

Los programas marítimos avanzan con cautela debido a los costes de integración y las limitaciones de energía a bordo, aunque los láseres de clase destructor de Japón señalan un próximo repunte una vez que los generadores de clase megavatio proliferen. La movilidad aérea impulsa a los proveedores a reducir el peso mediante cápsulas compuestas y radares de nitruro de galio, innovaciones que revierten en las variantes terrestres, haciendo que las líneas de plataformas sean cada vez más interdependientes dentro de la industria de sistemas de corto alcance.

Por Movilidad y Despliegue: El Dominio Móvil Montado en Vehículo Refleja la Realidad Operacional

Las soluciones montadas en vehículos representaron el 60,47% de los ingresos de 2024 y superaron a todas las demás con una CAGR del 7,30%, confirmando que la supervivencia en teatros disputados depende de los perfiles de disparar y desplazarse. Los vehículos de ruedas 8×8 con suspensiones independientes atraviesan caminos sin preparar, manteniendo el ritmo con las brigadas mecanizadas y reduciendo la carga logística. La aceptación del Skyranger 30 entre cinco ejércitos de la OTAN destaca la confianza compartida en las torretas de doble cañón y las celdas de misiles de carga rápida.

Las matrices de sitio fijo siguen siendo esenciales para la infraestructura estratégica, pero ceden participación presupuestaria a medida que sus emisiones estacionarias los convierten en objetivos principales para armas antirradiación. Los sistemas portátiles llenan los vacíos urbanos y montañosos, pero luchan con tasas de fuego sostenidas, limitando su contribución al tamaño general del mercado de sistemas de defensa aérea de corto alcance. Las tendencias indican que las arquitecturas futuras combinarán interceptores cinéticos montados en vehículos con sensores de vehículos aéreos no tripulados anclados y láseres de alta energía montados en camiones, fusionando movilidad con vigilancia persistente.

Por Tecnología de Guiado: El Liderazgo del Guiado por Radar Enfrenta el Desafío Infrarrojo/Electroóptico

Los interceptores guiados por radar mantuvieron el 53,78% del valor de 2024 porque los buscadores activos ofrecen capacidad de disparar y olvidar en cualquier condición meteorológica, una característica crítica contra los perfiles de misiles de crucero. Sin embargo, los misiles infrarrojos/electroópticos crecen más rápido con una CAGR del 8,74%, ya que el guiado pasivo evita las interferencias y reduce la firma de radiofrecuencia. Los imagenólogos de doble banda VSHORADS extienden el alcance de adquisición más allá de 6 km, reduciendo las brechas de rendimiento con variantes de radar más costosas.

Los guiados por haz retienen roles de nicho en la defensa de activos estáticos donde la línea de visión limitada simplifica el guiado. Sin embargo, la fusión de inteligencia artificial emergente permite a los buscadores multimodales alternar entre radiofrecuencia e infrarrojo según el entorno de contramedidas. En consecuencia, las divisiones de adquisición se suavizarán, con paquetes de buscadores compuestos que difuminan las distinciones categóricas y amplían la capacidad general del mercado de sistemas de defensa aérea de corto alcance.

Por Usuario Final: El Dominio Militar Enfrenta el Crecimiento de la Seguridad Nacional

Los compradores militares contribuyeron con el 83,41% de los ingresos de 2024, impulsados por las asignaciones de defensa nacional y los ejercicios multinacionales que validan los estándares de interoperabilidad. Sin embargo, los organismos de seguridad nacional se expanden a una CAGR del 9,74%, añadiendo contratos de protección de estadios, refinerías y aeropuertos que requieren soluciones de baja colateralidad, de radiofrecuencia o de captura en red integradas en los sistemas civiles de tráfico aéreo.

Las autoridades civiles priorizan el enfrentamiento discriminado y el mínimo derrame electromagnético, lo que lleva a los proveedores a adaptar los sensores militares con geovallado definido por software y protocolos de escalada de fuerza. El mercado de sistemas de defensa aérea de corto alcance responde con ofertas escalables desde inhibidores de radiofrecuencia montados en trípode hasta radares integrados de detección de drones con precios dentro de los presupuestos municipales, ampliando la base de clientes más allá de los ministerios de defensa.

Análisis Geográfico

América del Norte lideró con una participación del 34,90% en 2024, anclada por el despliegue acelerado de batallones M-SHORAD del Ejército de EE. UU. en Europa y el Indo-Pacífico. Los fondos de modernización del NORAD impulsan la adquisición canadiense de recargas Stinger y lanzadores móviles, mientras que México explora matrices de inhibidores antidrones para la infraestructura fronteriza. Los elevados gastos internos en investigación y desarrollo nutren prototipos de energía dirigida, posicionando a los principales contratistas regionales para exportar módulos láser de segunda generación a medida que mejoran las densidades de los paquetes de energía. Sin embargo, los cuellos de botella en el acero especial y los motores de cohete de propelente sólido pueden frenar la producción futura a menos que se materialicen iniciativas bilaterales de base de suministro.

Asia-Pacífico registra la CAGR más rápida del 7,57% hasta 2030, impulsada por el despliegue del VSHORADS indígena de India, los despliegues de láseres a bordo de buques de Japón y el auge de las exportaciones del M-SAM de Corea del Sur. La tensión regional sobre el espacio aéreo en disputa estimula estrategias de adquisición de múltiples fuentes, combinando sistemas estadounidenses, israelíes y nacionales para cubrir los riesgos de embargo. El programa LAND 19 Fase 7B de Australia impulsa el diseño conjunto de redes de intercepción, creando oportunidades para los proveedores de enlaces de datos. Con climas diversos, desde archipiélagos tropicales hasta mesetas del Himalaya, las plataformas deben tolerar extremos de temperatura, fomentando diseños robustecidos únicos para este teatro.

Europa mantiene una demanda robusta a través de marcos ESSI coordinados y entregas del Rheinmetall Skyranger, con el objetivo de flotas de 50 vehículos entre cinco miembros de la OTAN para 2027. El incentivo de producción de municiones de la UE acelera la expansión de las líneas de propelente, fortaleciendo la autonomía regional respecto a los proveedores externos. Las lecciones operacionales de Ucrania impulsan compras provisionales, como la búsqueda del Reino Unido de un reemplazo del Stormer, que favorecen las plataformas disponibles y probadas. Los países nórdicos persiguen adquisiciones conjuntas para distribuir costes y garantizar canales de mantenimiento estándar, reforzando el crecimiento a largo plazo del mercado de sistemas de defensa aérea de corto alcance del continente.

Panorama Competitivo

El mercado de sistemas de defensa aérea de corto alcance (SHORAD) está moderadamente fragmentado. Cinco empresas líderes, RTX Corporation, Lockheed Martin Corporation, Saab AB, MBDA y Thales Group, mantienen colectivamente la concentración de mercado semiconsolidada. Al mismo tiempo, docenas de casas especializadas en radar, efectores y software compiten por posiciones en subsistemas. Los principales contratistas tradicionales explotan extensos canales de certificación y huellas de instalaciones seguras, aunque los recién llegados aprovechan la agilidad del capital de riesgo para iterar algoritmos de inteligencia artificial más rápidamente. La adquisición de la unidad de mando y control de Numerica por parte de Anduril ofrece un caso de estudio de integración vertical financiada por capital privado que desafía los plazos heredados.

La competencia depende cada vez más del cumplimiento de la arquitectura abierta y la capacidad de actualización del software. General Dynamics capitaliza el diseño agnóstico de chasis de su torreta RIwP para ofrecer la misma estación de armas en programas de vehículos estadounidenses y europeos, reduciendo los costes unitarios mediante la producción en volumen. El marketing del Skynex de Rheinmetall destaca los adaptadores de enlace de datos de conexión y uso que se integran en los bucles de control de fuego existentes de la OTAN sin pasarelas propietarias, reflejando la demanda de los clientes de interoperabilidad sobre métricas de rendimiento independientes. Las evaluaciones de contratos ahora puntúan la resiliencia cibernética y la transparencia de la inteligencia artificial junto con la profundidad del cargador, invitando a asociaciones entre empresas emergentes centradas en el código y los titulares de hardware para satisfacer criterios de licitación multifacéticos.

La resiliencia de la cadena de suministro se convierte en un diferenciador a medida que los gobiernos examinan las vulnerabilidades de fuente única. Las empresas que ofrecen fabricación en múltiples sitios, como la coproducción de RTX con socios polacos para componentes Patriot, ganan favor en los comités de selección de fuentes que buscan reducir las dependencias políticas. En consecuencia, el panorama competitivo sigue siendo fluido, con alianzas que se forman en torno a los requisitos de compensación regional y los acuerdos de intercambio de tecnología que realinean las posiciones de mercado anualmente.

Líderes de la Industria de Sistemas de Defensa Aérea de Corto Alcance (SHORAD)

RTX Corporation

Lockheed Martin Corporation

MBDA

Thales Group

Saab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Suecia firmó un acuerdo de EUR 274 millones (USD 321,53 millones) con el fabricante polaco Mesko para adquirir MANPADS Piorun. A partir de 2026, las entregas mejorarán las capacidades de defensa aérea de Suecia, uniéndose a naciones como EE. UU. y Noruega en la utilización de este sistema, elogiado por su portabilidad y efectividad.

- Enero de 2025: Arabia Saudita adquirió discretamente 39 sistemas de defensa aérea Pantsir-S1M de fabricación rusa en un acuerdo de USD 2.300 millones. El contrato incluye 10 puestos de mando móviles, misiles, vehículos de transporte y sistemas de comunicación, con pagos realizados al exportador de armas ruso ROSOBORONEXPORT bajo el acuerdo.

Alcance del Informe Global del Mercado de Sistemas de Defensa Aérea de Corto Alcance (SHORAD)

| Muy Corto Alcance (VSHORAD) |

| Corto Alcance (SHORAD) |

| Terrestre |

| Marítimo |

| Aéreo |

| Estacionario/Sitio Fijo |

| Móvil Montado en Vehículo |

| Portátil (MANPADS) |

| Guiado por Radar |

| Electroóptico/Infrarrojo (EO/IR) |

| Enlace de Mando/Guiado por Haz |

| Otro |

| Militar |

| Seguridad Nacional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Alcance | Muy Corto Alcance (VSHORAD) | ||

| Corto Alcance (SHORAD) | |||

| Por Plataforma | Terrestre | ||

| Marítimo | |||

| Aéreo | |||

| Por Movilidad y Despliegue | Estacionario/Sitio Fijo | ||

| Móvil Montado en Vehículo | |||

| Portátil (MANPADS) | |||

| Por Tecnología de Guiado | Guiado por Radar | ||

| Electroóptico/Infrarrojo (EO/IR) | |||

| Enlace de Mando/Guiado por Haz | |||

| Otro | |||

| Por Usuario Final | Militar | ||

| Seguridad Nacional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda global de soluciones de defensa aérea de corto alcance?

El mercado de sistemas de defensa aérea de corto alcance (SHORAD) se expande a una CAGR del 6,22% entre 2025 y 2030, aumentando de USD 17,25 mil millones a USD 23,32 mil millones.

¿Qué región registrará el mayor aumento del gasto?

Asia-Pacífico registra la CAGR más alta del 7,57% a medida que India, Japón y Corea del Sur aceleran los programas indígenas y las asociaciones de exportación.

¿Qué cambio tecnológico influye más en las nuevas decisiones de compra?

La adopción de la fusión de sensores habilitada por inteligencia artificial y el enfrentamiento autónomo está reformando los requisitos, enfatizando las actualizaciones centradas en el software sobre las especificaciones exclusivamente de hardware.

¿Por qué se prefieren los lanzadores montados en vehículos sobre los sitios fijos?

Las plataformas móviles ofrecen supervivencia mediante el perfil de disparar y desplazarse contra ataques de precisión, comandando el 60,47% de los ingresos de 2024 y la CAGR más alta del 7,30%.

¿Cómo se mitigan las presiones de costes en la adquisición?

Las torretas modulares, los interceptores de energía dirigida a USD 12 por disparo y los contratos de logística basada en el rendimiento ayudan a aplanar los gastos del ciclo de vida.

¿Cuál es la perspectiva para las aplicaciones de seguridad nacional?

Se espera que los organismos civiles crezcan a una CAGR del 9,74% a medida que aeropuertos, estadios e instalaciones energéticas adoptan sistemas de defensa contra drones de baja colateralidad.

Última actualización de la página el: