Tamaño y Participación del Mercado de Sistemas de Defensa Aérea Portátiles (MANPADS)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Defensa Aérea Portátiles (MANPADS) por Mordor Intelligence

El tamaño del mercado de sistemas de defensa aérea portátiles (MANPADS) se situó en USD 5,34 mil millones en 2025 y se prevé que alcance los USD 6,97 mil millones en 2030, expandiéndose a una CAGR del 5,47%. Las crecientes tensiones geopolíticas, los presupuestos de defensa en niveles récord y la proliferación de amenazas aéreas de bajo coste refuerzan los canales de adquisición en economías de defensa maduras y emergentes.[1]Fuente: Instituto Internacional de Investigación para la Paz de Estocolmo, "El Gasto Militar Mundial Alcanza un Nuevo Récord Histórico en 2024," sipri.org Los ministerios de defensa canalizan fondos hacia interceptores portátiles y conectados en red que cubren las brechas dejadas por los programas de defensa aérea de corto alcance fijos y montados en vehículos. Los proveedores están incorporando fusión de sensores impulsada por inteligencia artificial y lanzadores de arquitectura abierta modular sobre cuerpos de misiles probados para mantenerse competitivos, incluso cuando los estrictos controles de exportación y los cuellos de botella en componentes complican las cadenas de suministro globales. Si bien los interceptores tradicionales de alcance muy corto dominan los inventarios actuales, la demanda incremental se inclina hacia misiles de mayor alcance que amplían el compromiso a 10 km y más, reflejando los perfiles más rápidos y de mayor altitud de las aeronaves modernas y los sistemas no tripulados. La intensidad competitiva está aumentando a medida que los fabricantes de Europa del Este y Asia amplían su capacidad de producción y forjan alianzas transfronterizas que desafían la posición dominante de los principales contratistas estadounidenses y de Europa Occidental.

Conclusiones Clave del Informe

- Por alcance, los sistemas de alcance muy corto representaron el 63,74% de la participación del mercado de MANPADS en 2024; se proyecta que los sistemas de Alcance Corto registren la CAGR más rápida del 6,23% hasta 2030.

- Por tecnología de guiado, el guiado por infrarrojos capturó el 64,90% de la participación del tamaño del mercado de MANPADS en 2024, mientras que las soluciones de guiado por rayo láser están en camino de alcanzar una CAGR del 6,78% hasta 2030.

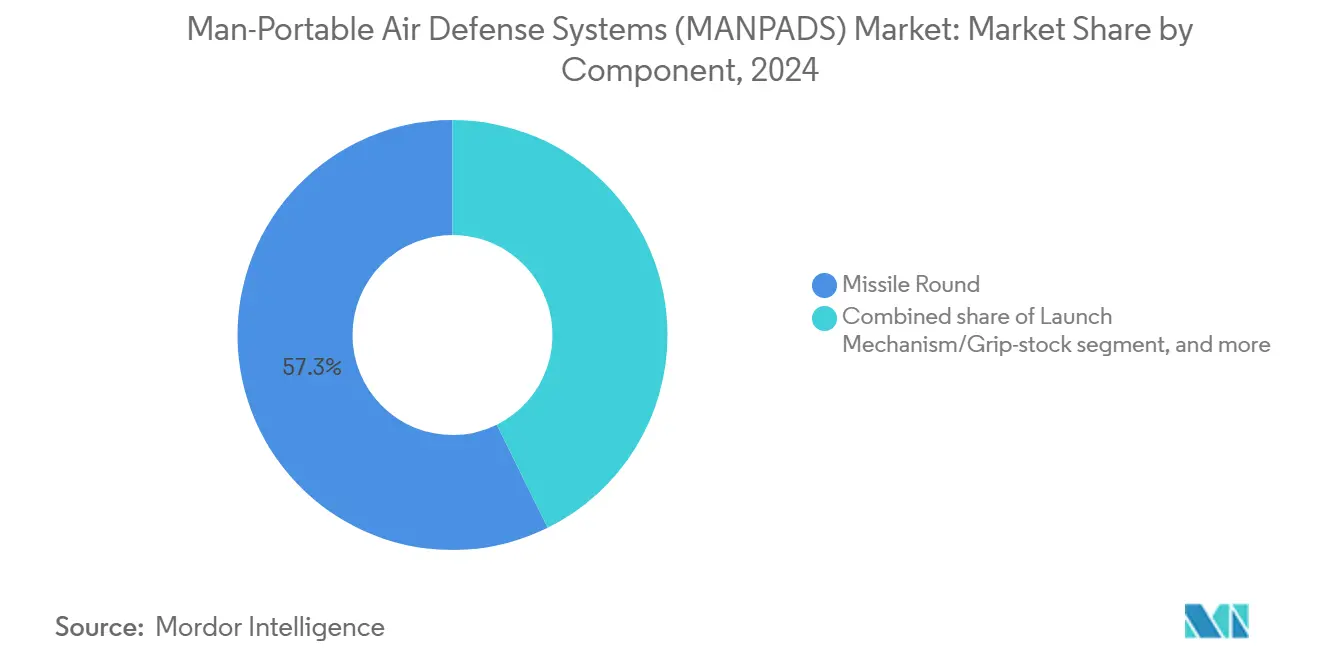

- Por componente, los misiles completos representaron el 57,30% de los ingresos en 2024; las unidades de control de fuego y puntería están proyectadas para expandirse a una CAGR del 6,30% hasta 2030.

- Por usuario final, el segmento militar lideró con una participación del 86,70% del mercado de MANPADS en 2024; la demanda de seguridad nacional avanza a una CAGR del 7,40% hasta 2030.

- Por geografía, América del Norte concentró el 34,50% de la participación en ingresos en 2024, mientras que Asia-Pacífico avanza a una CAGR del 7,21% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Defensa Aérea Portátiles (MANPADS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa globales | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de amenazas de vehículos aéreos no tripulados (VANT) de bajo coste y municiones de merodeo | +0.9% | Oriente Medio, Europa del Este, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de modernización para capas de defensa aérea de corto alcance | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Intensificación de conflictos geopolíticos | +0.7% | Europa del Este, Oriente Medio, Mar de China Meridional | Corto plazo (≤ 2 años) |

| Lanzadores de arquitectura abierta modular que permiten misiles de conexión y uso inmediato | +0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fusión de sensores habilitada por inteligencia artificial que acelera la adquisición de objetivos en tierra | +0.4% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Defensa Globales

El gasto militar mundial alcanzó los USD 2,7 billones en 2024, abriendo importantes ventanas de adquisición para los fabricantes de MANPADS. Alemania destinó EUR 395 millones (USD 463 millones) para 500 nuevos misiles Stinger a entregar entre 2028 y 2029, mientras que Noruega realizó un pedido de NOK 350 millones (USD 35,42 millones) de sistemas Piorun de fabricación polaca. Los mayores presupuestos atraen a contratistas más pequeños como MESKO, que elevó la producción anual de Piorun por encima de las 1.000 unidades en 2024, intensificando la rivalidad con los principales contratistas establecidos. El ciclo alcista del gasto también fomenta la diversificación de las bases de proveedores, ya que los gobiernos mitigan su exposición geopolítica combinando soluciones estadounidenses, europeas e indígenas en sus estructuras de fuerzas.

Aumento de Amenazas de Vehículos Aéreos No Tripulados (VANT) de Bajo Coste y Municiones de Merodeo

Los vehículos aéreos no tripulados (VANT) de bajo coste capaces de infligir daños desproporcionados están impulsando a los ejércitos a desplegar MANPADS optimizados para objetivos pequeños y de baja firma. Los Marines de EE. UU. desplegaron vehículos MADIS en diciembre de 2024, integrando sensores y efectores cinéticos para contrarrestar drones de los grupos 1 al 3.[2]Fuente: The War Zone, "Se está desarrollando un buscador infrarrojo de imagen para cohetes guiados APKWS," twz.com Los fabricantes están respondiendo con buscadores multiespectrales y algoritmos de discriminación habilitados por inteligencia artificial que filtran señuelos sin sacrificar la velocidad de adquisición de objetivo. Esta evolución está estrechando la colaboración entre las empresas de misiles y las firmas de electrónica especializadas en procesadores de visión artificial, generando una nueva ola de acuerdos de desarrollo conjunto que aceleran la incorporación de nuevas funciones al tiempo que distribuyen el riesgo de investigación y desarrollo.

Programas de Modernización para Capas de Defensa Aérea de Corto Alcance

Las fuerzas armadas están reemplazando los tubos independientes heredados por sistemas en red que se integran en construcciones de defensa en capas más amplias. El sistema M-SHORAD del Ejército de EE. UU. combina radares, guerra electrónica y MANPADS para proteger las unidades de maniobra, reforzando la demanda de misiles que se integran perfectamente en arquitecturas de vehículos y mando y control. Las contrapartes europeas muestran movimientos similares: el módulo de inteligencia artificial Ground Warden de MBDA calcula datos de probabilidad de destrucción en tiempo real para lanzadores integrados. Las prioridades de diseño resultantes incluyen estándares de software abierto, compatibilidad con enlace de datos y firmware ciberseguro que puede actualizarse en el teatro de operaciones.

Intensificación de Conflictos Geopolíticos

El conflicto en Ucrania y los puntos de tensión en el Mar de China Meridional están comprimiendo los plazos de adquisición a medida que los gobiernos aceleran las compras disponibles en el mercado. El reabastecimiento de Stinger de EUR 780 millones (USD 914,15 millones) de Alemania en enero de 2024 subraya cómo las donaciones impulsadas por conflictos crean acumulaciones de reposición. Patrones similares son visibles en Asia-Pacífico, donde la adquisición de NASAMS por parte de Taiwán en 2024 señaló la urgencia de reforzar las capas de defensa puntual. Los plazos de entrega comprimidos recompensan a los proveedores con líneas de producción de capacidad de aumento y trayectorias probadas de licencias de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas restricciones de control de exportaciones e ITAR | -0.8% | Global, mayor impacto en sistemas estadounidenses | Largo plazo (≥ 4 años) |

| Elevados costes de investigación y desarrollo y adquisición para buscadores y baterías de próxima generación | -0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para baterías térmicas y chips detectores de infrarrojos | -0.5% | Regiones dependientes de semiconductores | Corto plazo (≤ 2 años) |

| Adopción de sistemas DIRCM de aeronaves de bajo coste que reduce la amenaza percibida | -0.3% | Flotas comerciales y militares en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Restricciones de Control de Exportaciones e ITAR

El Reglamento Internacional sobre el Tráfico de Armas (ITAR) complica las ventas al exterior de MANPADS de origen estadounidense, alargando los ciclos de negociación y elevando los costes de cumplimiento. Los clientes aliados frecuentemente se orientan hacia alternativas europeas de MBDA o Saab AB para evitar los cuellos de botella en las aprobaciones, fragmentando la demanda entre múltiples proveedores. Los componentes sujetos a control de exportaciones también obligan a los fabricantes a desarrollar variantes específicas por región, diluyendo las economías de escala e inflando los costes unitarios, en particular para los misiles de próxima generación que incorporan buscadores clasificados o criptografía avanzada.

Elevados Costes de Investigación y Desarrollo y Adquisición para Buscadores y Baterías de Próxima Generación

Los buscadores verdaderamente multiespectrales y las baterías térmicas de larga duración requieren procesos de semiconductores especializados y químicas exóticas. Los desembolsos de capital para actualizaciones de instalaciones de fabricación, iteraciones de prototipos y cadenas de herramientas de software excluyen a los proveedores más pequeños del nivel superior, reforzando una tendencia de consolidación moderada pero persistente. Las agencias clientes con presupuestos limitados sopesan las ventajas de capacidad frente a los costes del ciclo de vida, fomentando rutas de actualización modular que distribuyen los pagos pero extienden los plazos totales del programa. Los proveedores de componentes pueden garantizar resiliencia de segunda fuente y bases de producción doméstica al capturar valoraciones de contratos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Alcance: Evolución de la Defensa Puntual al Alcance Extendido

Los sistemas de alcance muy corto capturaron el 63,74% del mercado de MANPADS en 2024, impulsados por doctrinas de infantería arraigadas y bajo coste unitario. Sin embargo, se proyecta que los interceptores de Alcance Corto capaces de compromisos de 6 a 10 km registren una CAGR del 6,23%, expandiendo el tamaño del mercado de MANPADS dentro de envolventes de amenaza de mayor altitud. Las fuerzas armadas desean ventanas de intercepción más tempranas contra aeronaves supersónicas y drones rápidos, lo que impulsa ajustes en el diseño de motores de cohete y algoritmos de trayectoria. Los proveedores que ofrecen kits de intercambio de misiles de conexión y uso inmediato para empuñaduras existentes están ganando terreno, permitiendo a las unidades adaptar los perfiles de alcance sin necesidad de reentrenamiento ni nuevas huellas logísticas.

El cambio también refleja lecciones operativas de conflictos recientes, donde fuerzas dispersas se enfrentaron a ataques de saturación de municiones de merodeo lanzadas más allá de los 5 km. Los MANPADS de alcance extendido otorgan a los comandantes a nivel de pelotón más tiempo de reacción, alimentando datos de cadena de destrucción más amplia que se enlazan con baterías de artillería o de guerra electrónica. Estos requisitos alientan a las empresas de misiles a integrar paquetes de telemetría dentro de las secciones de propulsión mientras se preservan los límites de peso de disparo al hombro por debajo de los 20 kg.

Por Tecnología de Guiado: Madurez del Infrarrojo frente a la Resiliencia del Láser

El guiado por infrarrojos mantuvo el 64,90% de la participación del tamaño del mercado de MANPADS en 2024, favorecido por su rentabilidad y fiabilidad probada. Sin embargo, los misiles de guiado por rayo láser avanzan a una CAGR del 6,78%, impulsados por su inmunidad intrínseca a las bengalas infrarrojas estándar y su alta precisión contra drones de baja firma térmica. Los ensayos de campo demuestran una distancia de fallo inferior a 2 m contra cuadricópteros, posicionando las soluciones láser para una mayor adopción en seguridad nacional donde la tolerancia a daños colaterales es mínima.

Los consorcios de desarrollo multinacional incorporan clasificación de objetos mediante inteligencia artificial en el software del buscador, permitiendo cabezas de doble modo que utilizan por defecto el guiado por infrarrojos pero cambian al guiado láser cuando son engañadas. El enfoque híbrido protege contra la proliferación de instalaciones DIRCM en aeronaves, como el sistema J-MUSIC que ahora protege los A350 del gobierno alemán.

Por Componente: La Electrónica Impulsa la Captura de Valor Futuro

Los misiles completos continuaron representando el 57,30% de los ingresos del mercado de MANPADS en 2024 debido a su naturaleza consumible, pero las unidades de control de fuego y puntería son las de mayor crecimiento con una CAGR del 6,30%. La óptica conectada digitalmente en red alimenta datos de amenazas a escalones superiores, logrando cierres de sensor a tirador en menos de 5 segundos cuando se integra con feeds de vigilancia de vehículos o drones. Esta conectividad transforma los lanzadores de tubos aislados en nodos dentro de redes de defensa aérea compuesta, elevando los gastos en software y endurecimiento cibernético por unidad.

Los mecanismos de lanzamiento y empuñaduras siguen siendo bienes de capital con ciclos de renovación superiores a 10 años, pero los kits de modernización —módulos de telemetría por Bluetooth, miras de realidad aumentada e imágenes térmicas de clip— están expandiendo los flujos de ingresos del mercado de posventa. Los proveedores que certifican actualizaciones de firmware ciberseguro obtienen ventaja competitiva a medida que los ejércitos institucionalizan arquitecturas de confianza cero.

Por Usuario Final: La Seguridad Nacional se Acelera

El sector militar concentró el 86,70% de los ingresos de 2024, reflejando la dependencia doctrinal de los interceptores portátiles por soldados. No obstante, las agencias de seguridad nacional están preparadas para una CAGR del 7,40% a medida que aeropuertos, instalaciones energéticas y patrullas fronterizas se enfrentan a amenazas de drones elevadas. Los respondedores civiles prefieren simuladores recargables y funciones de bloqueo que impiden el disparo no autorizado, impulsando un ecosistema de accesorios distinto al equipamiento puramente militar.

Los grupos de adquisición interinstitucionales —que abarcan policía, guardacostas y unidades de aduanas— están escalando volúmenes suficientes para atraer a los principales contratistas de defensa, estimulando variantes adaptadas con lógica de compromiso geolimitada y preajustes de techo de vuelo más bajos. Este cambio hacia el ámbito civil podría en última instancia sentar las bases de bases industriales domésticas en países que anteriormente importaban todos sus MANPADS.

Análisis Geográfico

América del Norte concentró el 34,50% de la participación del mercado de MANPADS en 2024, anclada por los inventarios de los tres servicios de EE. UU. y un sólido canal de modernización que se extiende a través de las unidades del Ejército, el Cuerpo de Marines y las Operaciones Especiales. Los amplios portafolios de exportación refuerzan las economías de escala, mientras que las nuevas empresas conjuntas de producción con sede en EE. UU., como la instalación Prometheus Energetics de RAFAEL y Kratos por USD 175 millones, tienen como objetivo asegurar el suministro de motores de cohete de propergol sólido para compradores aliados. El continuo apoyo del Congreso a las Ventas Militares al Exterior garantiza que la producción de la región siga siendo globalmente relevante a pesar de la creciente competencia internacional.

Europa ocupa la segunda posición en ingresos, impulsada por los aumentos del gasto de la OTAN tras las acciones de Rusia en Ucrania. La adquisición conjunta bajo el marco EDIRPA de EUR 300 millones (USD 351,58 millones) apoya las economías de escala multinacionales. Al mismo tiempo, programas individuales —la compra de Stinger de Alemania por EUR 395 millones (USD 462,91 millones) y el acuerdo Piorun de Noruega por NOK 350 millones (USD 35,40 millones)— refuerzan los arsenales domésticos.[3]Fuente: European Security & Defence, "Número 5/2024 de ESD," euro-sd.com El énfasis en la soberanía tecnológica está orientando la investigación y el desarrollo hacia buscadores indígenas y lanzadores de sistema abierto, reduciendo la dependencia de componentes sujetos a restricciones ITAR. Al aprovechar su reputación de entrega rápida, los fabricantes de Europa del Este están exportando de forma competitiva hacia la OTAN y más allá.

Asia-Pacífico registra la CAGR más rápida del 7,21% a medida que las naciones reaccionan a las disputas marítimas y la creciente rivalidad entre grandes potencias. La adquisición escalonada de Igla-S por parte de India, combinando importaciones rusas con ensamblaje indígena, ilustra estrategias de doble fuente para la capacidad y la autosuficiencia industrial. El programa AMRAAM multimillonario de Japón y el despliegue de NASAMS por parte de Taiwán subrayan la escala de la inversión regional en defensa aérea. Los países del Sudeste Asiático, desde Indonesia hasta Filipinas, están instituyendo despliegues de MANPADS de primera generación, frecuentemente financiados mediante créditos de compensación y préstamos de defensa concesionales.

Panorama Competitivo

El mercado de sistemas de defensa aérea portátiles (MANPADS) mantiene una estructura moderadamente consolidada donde los cinco principales proveedores controlan un estimado del 55-60% de las entregas anuales. Lockheed Martin y RTX Corporation siguen siendo líderes en virtud de sus consolidadas franquicias Stinger y Javelin. Sin embargo, las empresas europeas y asiáticas están ganando participación a través de una producción ágil y menores obstáculos de exportación. MBDA aprovecha su plataforma de inteligencia artificial Ground Warden para ofrecer servicios de integración junto con el hardware de misiles, mientras que Saab posiciona el sistema láser RBS 70NG como una alternativa libre de ITAR para los mercados emergentes.

Las empresas conjuntas transfronterizas están reconfigurando la cadena de valor. La asociación de RAFAEL con Kratos establece capacidad de motores de cohete en EE. UU. que asegura la elegibilidad para pedidos del Pentágono y de Ventas Militares al Exterior, mitigando la dependencia pasada de energéticos en el extranjero. La adquisición de BlueHalo por parte de AeroVironment por USD 4,1 mil millones amplía su portafolio de contramedidas contra vehículos aéreos no tripulados y energía dirigida, posicionando a la empresa como proveedor integral de soluciones de defensa puntual. Roketsan de origen turco y LIG Nex1 de Corea del Sur están cultivando redes de socios regionales, traduciendo menores costes laborales en precios agresivos.

La diferenciación tecnológica depende cada vez más del software del buscador, la seguridad del enlace de datos y la automatización del cumplimiento normativo que facilita la obtención de licencias de exportación. Los proveedores que integran procesadores de inteligencia artificial y cifrado de confianza cero en las nuevas construcciones pueden renovar diseños de misiles maduros sin rediseños completos de la célula, preservando las herramientas existentes mientras elevan los márgenes brutos. Las barreras de entrada al mercado persisten en torno a la química de las baterías térmicas y los algoritmos clasificados, aunque la inversión gubernamental en diversificación industrial está abriendo posiciones para especialistas más pequeños en electrónica y baterías.

Líderes de la Industria de Sistemas de Defensa Aérea Portátiles (MANPADS)

RTX Corporation

Saab AB

Lockheed Martin Corporation

MBDA

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thales y Bharat Dynamics Limited (BDL) entregaron el primer lote de misiles y lanzadores MANPADS de Guiado por Rayo Láser (LBRM) de Defensa Aérea de Alcance Muy Corto (VSHORAD) al Ministerio de Defensa de India, mejorando las capacidades de defensa aérea con tecnología avanzada resistente a contramedidas. Los sistemas LBRM, incluidos los drones, son fabricados localmente en un 60% y contrarrestan diversas amenazas aéreas.

- Enero de 2024: Rumanía firmó un acuerdo de USD 96,5 millones con Corea del Sur para 54 lanzadores Chiron (KP-SAM MANPADS), misiles antiaéreos y servicios de apoyo bajo su programa 'Paraguas Estratégico'.

Alcance del Informe Global del Mercado de Sistemas de Defensa Aérea Portátiles (MANPADS)

| Alcance Muy Corto (Menos de 6 km) |

| Alcance Corto (6 km a 10 km) |

| Guiado por Infrarrojos |

| Guiado por Rayo Láser |

| Línea de Visión por Comando (CLOS) |

| Otros |

| Misil Completo |

| Mecanismo de Lanzamiento/Empuñadura |

| Unidades de Control de Fuego y Puntería |

| Militar |

| Seguridad Nacional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Alcance | Alcance Muy Corto (Menos de 6 km) | ||

| Alcance Corto (6 km a 10 km) | |||

| Por Tecnología de Guiado | Guiado por Infrarrojos | ||

| Guiado por Rayo Láser | |||

| Línea de Visión por Comando (CLOS) | |||

| Otros | |||

| Por Componente | Misil Completo | ||

| Mecanismo de Lanzamiento/Empuñadura | |||

| Unidades de Control de Fuego y Puntería | |||

| Por Usuario Final | Militar | ||

| Seguridad Nacional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MANPADS?

El tamaño del mercado de MANPADS alcanzó los USD 5,34 mil millones en 2025 y se proyecta que ascienda a USD 6,97 mil millones en 2030, expandiéndose a una CAGR del 5,47%.

¿Qué mercado regional está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 7,21% hasta 2030 a medida que los países amplían sus posturas de defensa aérea.

¿Qué categoría de alcance está ganando terreno?

Los MANPADS de Alcance Corto (6 km a 10 km) muestran el mayor crecimiento con una CAGR del 6,23% debido a la demanda de envolventes de compromiso más amplias.

¿Cómo están afectando las regulaciones de exportación a los proveedores?

El ITAR y normas similares ralentizan las exportaciones de sistemas estadounidenses, orientando a algunos compradores hacia alternativas europeas o indígenas.

¿Qué tecnologías están mejorando los futuros MANPADS?

La fusión de sensores habilitada por inteligencia artificial, los buscadores multiespectrales y los lanzadores de arquitectura abierta son las principales tendencias de actualización.

Última actualización de la página el: