Tamaño y Participación del Mercado de Certificaciones de Ciberseguridad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

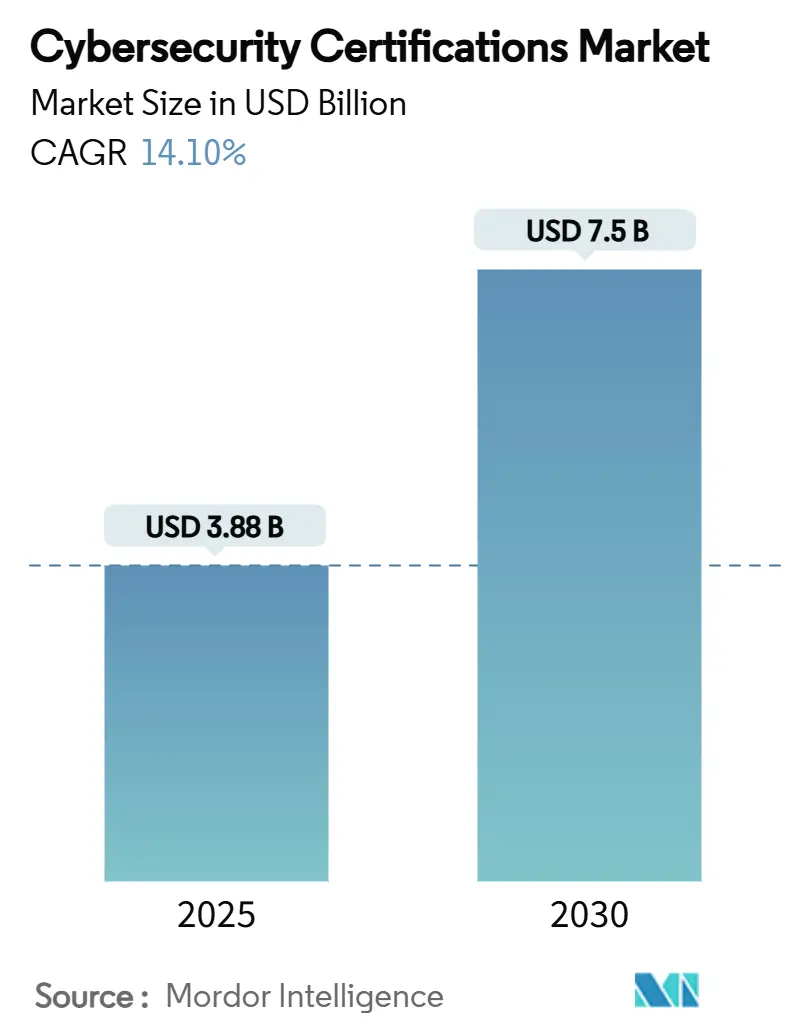

| Tamaño del Mercado (2025) | 3.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.10% CAGR |

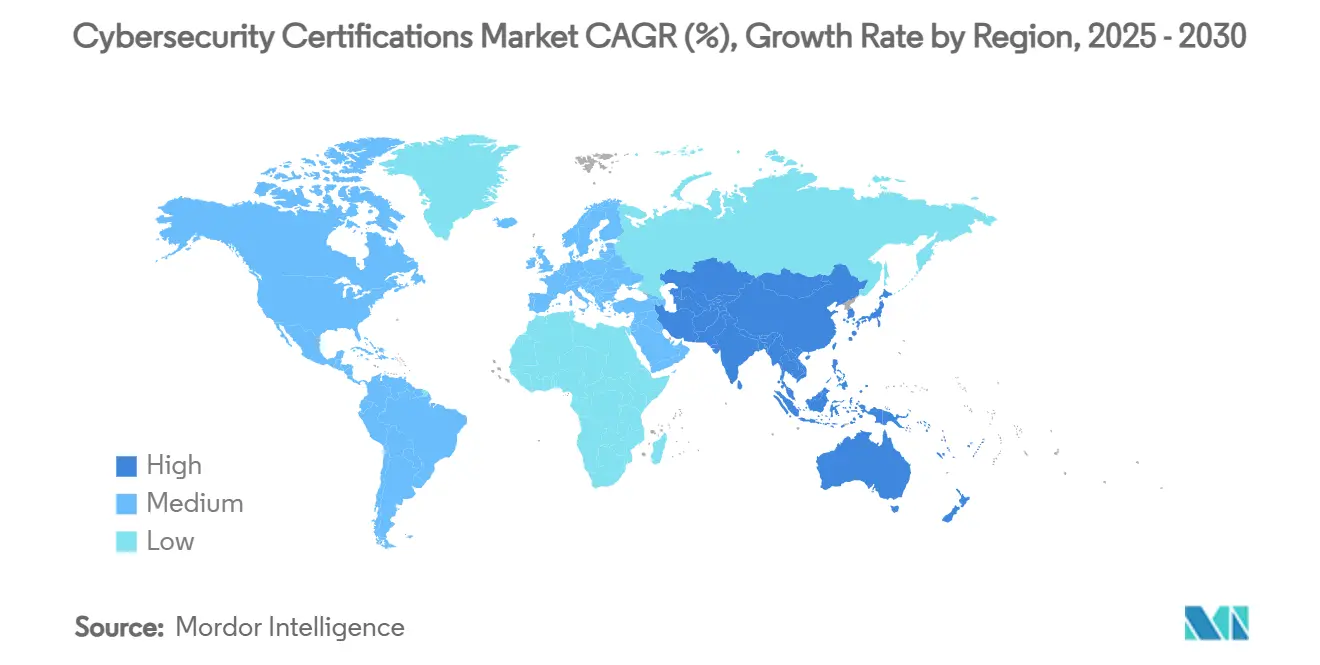

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

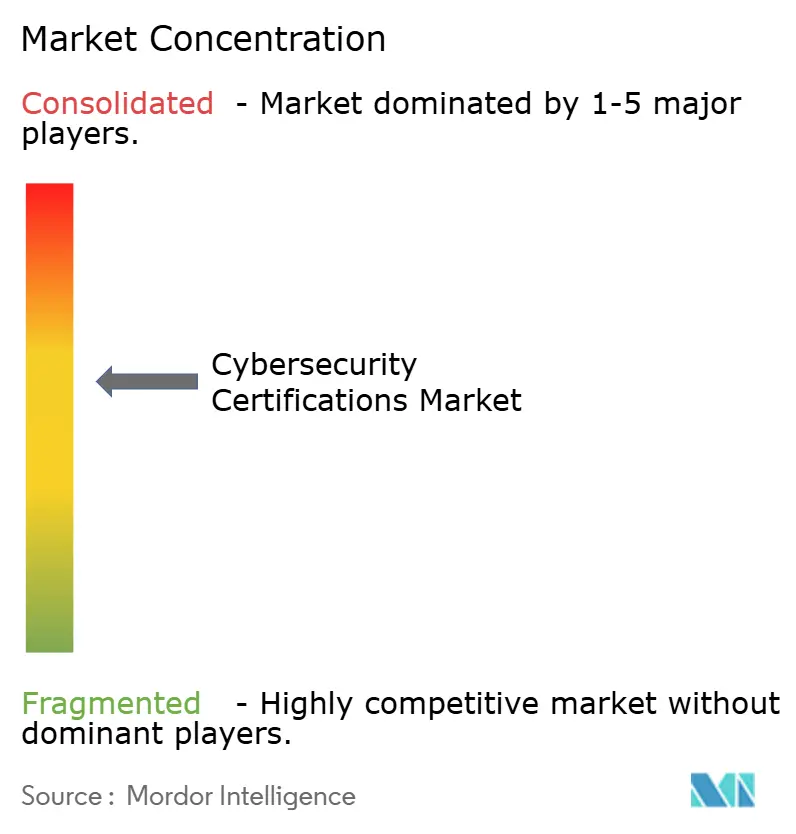

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Certificaciones de Ciberseguridad por Mordor Intelligence

El tamaño del mercado de certificaciones de ciberseguridad se situó en USD 3.880 millones en 2025 y se prevé que alcance los USD 7.500 millones en 2030, lo que refleja una CAGR del 14,1% durante el período. El aumento de los costos por brechas de seguridad, una brecha de talento de 4,7 millones de puestos sin cubrir y regulaciones más estrictas mantienen alta la demanda de habilidades verificadas. Las credenciales orientadas a la gobernanza, los programas específicos para la nube y los itinerarios relacionados con la IA dominan ahora los patrones de inscripción, ya que los empleadores vinculan los descuentos en seguros y los resultados de cumplimiento normativo a la experiencia documentada del personal. La consolidación de proveedores, especialmente los movimientos respaldados por capital privado, está redefiniendo la estrategia de productos, mientras que los formatos asequibles de eLearning autodirigido y MOOC amplían el alcance global. América del Norte mantiene el liderazgo en gasto, aunque Asia-Pacífico registra la expansión más rápida impulsada por vales financiados por el Estado y una rápida digitalización. [1]Agencia de la Unión Europea para la Ciberseguridad (ENISA), "Inversiones NIS 2024," enisa.europa.eu

Conclusiones Clave del Informe

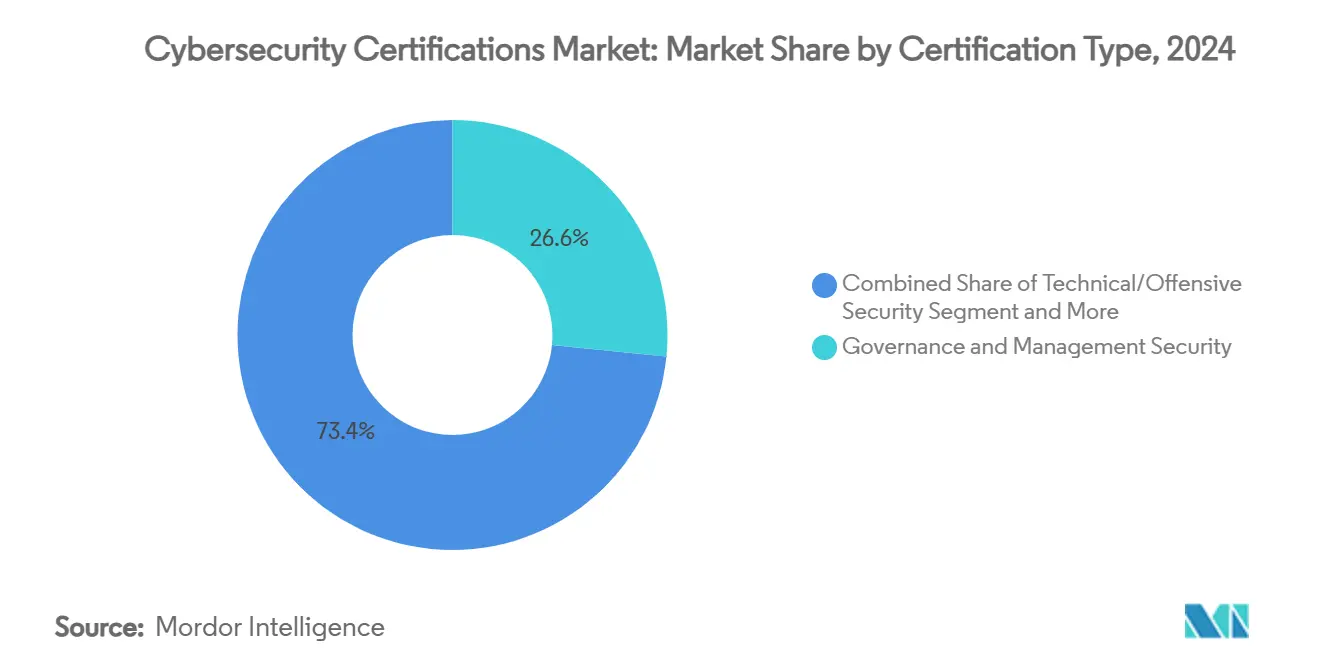

- Por tipo de certificación, la Seguridad de Gobernanza y Gestión lideró con una participación de ingresos del 26,6% en 2024 en el mercado de certificaciones de ciberseguridad, mientras que se proyecta que la Seguridad en la Nube avance a una CAGR del 15,3% hasta 2030.

- Por modalidad de entrega, el eLearning autodirigido representó el 33,3% de la participación del mercado de certificaciones de ciberseguridad en 2024, mientras que los MOOC registraron la CAGR proyectada más alta del 15,2% hasta 2030.

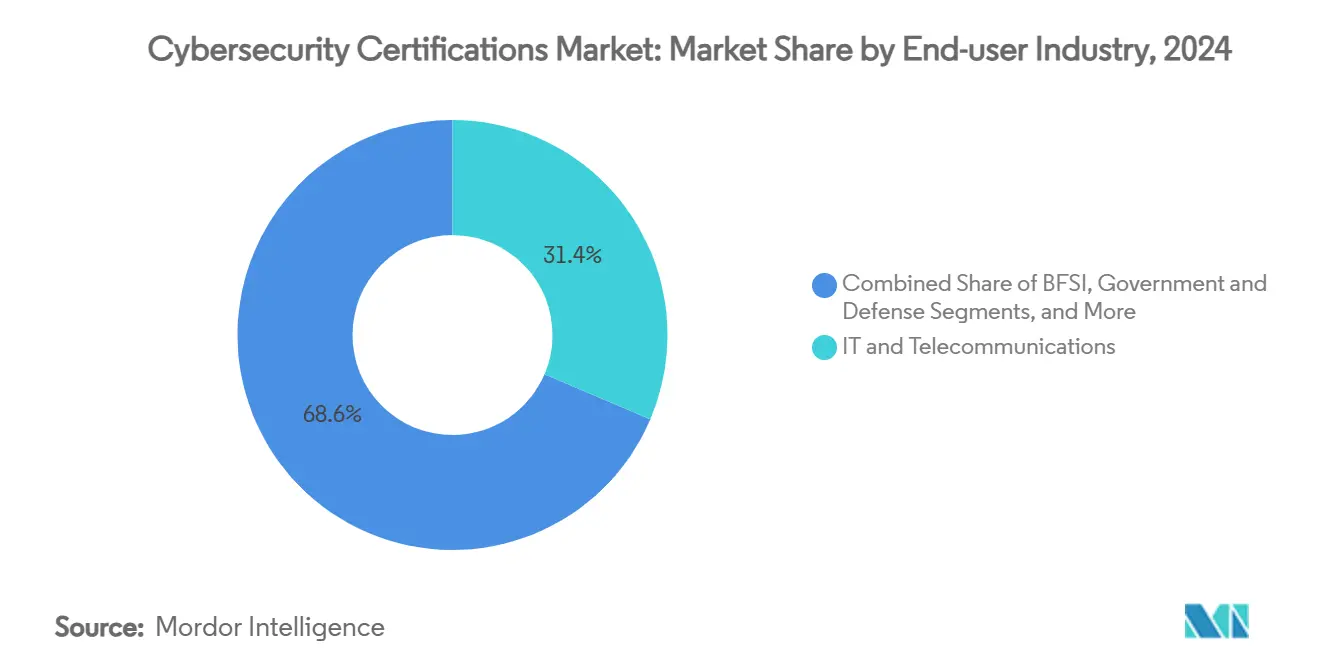

- Por industria del usuario final, TI y Telecomunicaciones representó el 31,4% del tamaño del mercado de certificaciones de ciberseguridad en 2024, y los Proveedores de Educación y Formación se están expandiendo a una CAGR del 15,4% hasta 2030.

- Por nivel de habilidad, los programas fundacionales captaron una participación del 40,1% en 2024 en el mercado de certificaciones de ciberseguridad; los itinerarios de nivel avanzado crecen más rápido a una CAGR del 15,9% hasta 2030.

- Por geografía, América del Norte representó el 38,3% de la participación del mercado de certificaciones de ciberseguridad en 2024, mientras que se prevé que Asia-Pacífico registre una CAGR del 15,7% hasta 2030.

Tendencias e Información del Mercado Global de Certificaciones de Ciberseguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente volumen de ciberataques y costos por brechas de seguridad | +3.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de mandatos regulatorios (GDPR, NIS-2, etc.) | +2.8% | Europa y América del Norte, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Brecha global de habilidades en ciberseguridad | +2.1% | Global, aguda en APAC y América del Norte | Largo plazo (≥ 4 años) |

| La adopción de la nube, la IA y el IoT impulsa certificaciones de nicho | +1.9% | América del Norte y APAC como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Suscripción de ciberseguros vinculada a las credenciales del personal | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de vales financiados por el gobierno en mercados emergentes | +0.8% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del volumen de ciberataques y el costo por brechas de seguridad

Los gastos promedio por brechas de seguridad ascendieron a USD 4,88 millones en 2025, y los incidentes en el sector sanitario casi duplicaron ese nivel, lo que obliga a los consejos directivos a financiar habilidades que reduzcan el tiempo de permanencia del atacante y preserven la asegurabilidad. [2]DeepStrike, "Estadísticas de Ciberseguridad 2025," deepstrike.io Asia-Pacífico absorbió el 31% de todos los ataques en 2024, lo que impulsa a las empresas a tratar al personal certificado como la primera línea de defensa. Con el ransomware afectando ahora a más del 75% de las organizaciones, la demanda se desplaza hacia itinerarios de respuesta a incidentes y específicos para la nube que validan capacidades prácticas. La contribución del error humano al 95% de las brechas sostiene el interés en las credenciales orientadas a la concienciación, mientras que los precios premium de los certificados de seguridad en la nube reflejan la participación del 82% de las brechas que afectan a datos alojados.

Expansión de mandatos regulatorios

La directiva NIS-2 de la UE obliga a los operadores de servicios esenciales a mejorar la dotación de personal de seguridad, con un 89% que anticipa la necesidad de personal adicional para mantener el cumplimiento normativo. Las entidades financieras que se preparan para la Ley de Resiliencia Operativa Digital se enfrentan a plazos fijos de notificación de incidentes que requieren auditores con cobertura cruzada de ISO 27001 e ISO 27002. Las empresas de pagos que abordan la transición a PCI DSS 4.0 buscan experiencia en autenticación multifactor, lo que incrementa la demanda de exámenes de nicho en seguridad de pagos. Normativas similares emergen en la región de Asia-Pacífico, lo que señala una ola en cascada de acreditación obligatoria en las cadenas de suministro.

Brecha global persistente de habilidades en ciberseguridad

Los puestos sin cubrir superan los 3,5 millones e inflan las ofertas salariales, con profesionales certificados en Estados Unidos que ganan un promedio de USD 147.138 en 2024, un 23% más que en 2021. La Unión Europea por sí sola carece de 274.000 profesionales, lo que impulsa programas de estudio gratuitos de nivel inicial que registraron 24.000 inscritos en un año. Los empleadores sustituyen cada vez más los títulos universitarios por contrataciones respaldadas por certificaciones, y becas alternativas como la iniciativa Cyber Million ofrecen formación gratuita para ampliar los canales de captación de talento.

La adopción de la nube, la IA y el IoT crea itinerarios de nicho

Las arquitecturas multinube y la IA integrada reconfiguran los modelos de amenazas, dando lugar a credenciales como el esquema de Conocimiento de Seguridad de IA de Confianza lanzado en 2025. El riesgo del IoT industrial impulsa la adopción de certificados ISA/IEC 62443 entre los fabricantes que conectan la tecnología operativa a las redes de TI. Los programas de hacking ético ahora incorporan exploits asistidos por IA, lo que ilustra cómo la agilidad del plan de estudios debe adaptarse a los métodos de ataque en rápida evolución. Grandes operaciones, como la compra de Wiz por parte de Google por USD 23.000 millones, subrayan la disposición empresarial a pagar por el dominio de la seguridad en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de examen y renovación para las pymes | -1.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Los rápidos cambios tecnológicos acortan la vida útil de las certificaciones | -1.2% | Global, pronunciado en regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| El auge de las microcredenciales desafía a las credenciales amplias | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| La abundancia de contenido gratuito en línea diluye el valor percibido | -0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de examen y renovación para las pymes

Las tarifas siguen siendo prohibitivas: solo el examen CISSP cuesta USD 749, y la renovación añade gastos recurrentes, lo que comprime los limitados presupuestos de formación. CompTIA cobra entre USD 75 y 150 por cada renovación trienal, mientras que EC-Council aplica tarifas anuales de educación continua, multiplicando el costo del ciclo de vida. Las pymes, en consecuencia, posponen las certificaciones o recurren a talento no certificado, desacelerando la madurez en seguridad.

Los rápidos cambios tecnológicos acortan la vida útil de las certificaciones

Las herramientas impulsadas por IA, la criptografía resistente a la computación cuántica y los lanzamientos mensuales de servicios en la nube erosionan la vigencia de los planes de estudio estáticos. Los profesionales a menudo persiguen múltiples insignias específicas de proveedores, lo que eleva el tiempo total de estudio y los gastos. Los organismos de certificación responden con ciclos de renovación más cortos y microcredenciales modulares; sin embargo, la mayor rotación incrementa el costo total de propiedad y genera confusión entre los compradores sobre la relevancia a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Certificación: La gobernanza orienta el gasto mientras la nube se dispara

Las credenciales de Seguridad de Gobernanza y Gestión representaron el 26,6% del tamaño del mercado de certificaciones de ciberseguridad en 2024, ya que los consejos directivos vincularon la preparación para auditorías y las primas de seguros a las habilidades de supervisión documentadas. La adopción sigue siendo sólida entre las industrias reguladas que deben evidenciar controles estructurados durante las revisiones externas. Los itinerarios estándar del mercado como CISM e ISO 27001 Lead Auditor anclan los programas de concienciación ejecutiva y continúan influyendo en los patrones de adquisición intersectoriales. Los itinerarios de Seguridad en la Nube, aunque menores en términos absolutos, crecen a una CAGR del 15,3% gracias a la migración de cargas de trabajo y la visibilidad de las brechas en la nube. Alcanzan precios premium en los exámenes y a menudo encabezan las listas de aprendizaje financiadas por los empleadores, lo que refleja las urgentes prioridades de protección de activos.

Los certificados de Seguridad Técnica y Ofensiva mantienen su impulso al integrar la simulación de ataques habilitada por IA en los planes de estudio, una característica que mantiene los programas relevantes a medida que los adversarios automatizan el reconocimiento. Las credenciales de Seguridad Básica de nivel inicial mantienen un amplio atractivo para quienes cambian de carrera y siguen siendo obligatorias para ciertos puestos gubernamentales. Los itinerarios de IoT Industrial, Auditoría y Cumplimiento, y Privacidad completan el portafolio, cada uno beneficiándose de regulaciones específicas que exigen experiencia sectorial. La diversidad dentro del segmento posiciona a los proveedores para vender de forma ascendente a los estudiantes desde insignias fundacionales hasta especializaciones por capa, ampliando el valor de vida del cliente en el mercado de certificaciones de ciberseguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Entrega: El eLearning flexible domina la participación, los MOOC aceleran el acceso

El eLearning autodirigido captó el 33,3% de la participación del mercado de certificaciones de ciberseguridad en 2024, lo que refleja la apuesta de los empleadores por el estudio asincrónico que minimiza el tiempo de inactividad. El diseño modular del formato se adapta a objetivos de aprendizaje incrementales y facilita el despliegue global en equipos distribuidos. Los proveedores mejoran el valor con herramientas de revisión guiadas por IA que elevan las tasas de aprobación y acortan el tiempo de preparación.

Los MOOC se escalan más rápido a una CAGR del 15,2%, impulsados por alianzas entre universidades y proveedores que combinan certificados profesionales con créditos académicos. [3]Coursera, "Certificado Profesional de Ciberseguridad de Google Cloud," coursera.org Las clases virtuales con instructor mantienen un atractivo de nivel medio, equilibrando la profundidad interactiva con la comodidad de no tener que viajar. Los ciberentornos inmersivos ofrecen el mayor nivel de participación para itinerarios especializados como el Red Teaming, con proveedores como Thales que simulan escenarios específicos del sector, desde la banca hasta el sector aeroespacial. Los formatos presenciales y los programas personalizados en las instalaciones del cliente persisten para cursos con uso intensivo de hardware o entornos clasificados, pero ceden volumen a las alternativas digitales a medida que mejoran el ancho de banda y las herramientas de realidad virtual.

Por Industria del Usuario Final: TI mantiene el liderazgo, la educación avanza rápidamente

TI y Telecomunicaciones representó el 31,4% del tamaño del mercado de certificaciones de ciberseguridad en 2024, lo que refleja su doble identidad como objetivo de brechas de seguridad y proveedor de servicios de seguridad. El gasto sigue siendo recurrente, ya que las empresas de servicios gestionados deben mantener a sus consultores certificados para cumplir con los acuerdos de nivel de servicio de los clientes.

Los Proveedores de Educación y Formación muestran el crecimiento más dinámico a una CAGR del 15,4%, convirtiéndose tanto en consumidores como en proveedores de credenciales a través de bootcamps, integraciones en programas de grado y programas de becas. Las entidades de BFSI exigen insignias de seguridad de pagos y resiliencia para proteger los canales de datos de alto valor. El Gobierno y la Defensa se mantienen activos a través de estipulaciones como DoD 8570, mientras que el sector Sanitario solicita itinerarios alineados con HIPAA para reducir los costos por brechas de conjuntos de registros. La Manufactura se inclina hacia ISA/IEC 62443 para proteger los entornos convergentes de OT/TI, y las empresas de servicios energéticos prefieren los cursos NERC CIP para fortalecer los activos de la red eléctrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Habilidad: El nivel fundacional domina el volumen, el nivel avanzado impulsa el valor

Los cursos fundacionales acumularon una participación del 40,1% en 2024, impulsados por programas gratuitos o de bajo costo que canalizan a los recién llegados hacia la profesión. Abordan la escasez de nivel inicial y ofrecen una vía de acceso para quienes cambian de vocación sin formación en informática.

Los itinerarios de nivel avanzado se expanden más rápido a una CAGR del 15,9% y enfatizan cada vez más la defensa nativa en la nube, la gobernanza de la IA y la arquitectura de confianza cero. Los empleadores citan estas insignias al asignar el liderazgo de proyectos o calcular el riesgo de seguros, lo que eleva sus primas de compensación. Los certificados de nivel intermedio cubren la brecha con planes de estudio con gran carga de laboratorio, mientras que las designaciones de nivel experto siguen siendo de nicho pero lucrativas ante la limitada capacidad de los instructores. Las microcredenciales modulares permiten a los profesionales mantenerse actualizados entre los principales ciclos de exámenes, sosteniendo el compromiso y las oportunidades de venta ascendente en el mercado de certificaciones de ciberseguridad.

Análisis Geográfico

América del Norte controló el 38,3% de la participación del mercado de certificaciones de ciberseguridad en 2024, respaldada por estrictos marcos de cumplimiento normativo y abundantes presupuestos corporativos. Las subvenciones federales y programas como la iniciativa de fuerza laboral de la Casa Blanca subvencionan los itinerarios de formación que canalizan a los candidatos hacia puestos bien remunerados. Las universidades se asocian con gigantes de la nube para emitir certificados gratuitos para veteranos, reforzando la oferta de mano de obra y los objetivos de diversidad corporativa. Las aseguradoras de ciberseguros vinculan cada vez más los descuentos en primas al número de credenciales, reforzando ciclos virtuosos de inversión en aprendizaje.

Asia-Pacífico registra la CAGR regional más alta del 15,7%, impulsada por vales financiados por el Estado, una creciente adopción de ciberseguros y el 31% del volumen global de ataques. Los incentivos políticos de India para las habilidades orientadas a la IA, los créditos SkillsFuture de Singapur y la ley de infraestructura crítica de China multiplican colectivamente las inscripciones. Las economías emergentes como Tailandia y Vietnam persiguen los plazos de implementación de la banca digital, lo que genera demanda tanto de certificados fundacionales como de seguridad en la nube. Las empresas multinacionales localizan centros de examen y materiales de curso en lengua vernácula para captar este auge.

Europa se mantiene orientada por la regulación: NIS-2 y la Ley de Resiliencia Operativa Digital obligan a los operadores de servicios esenciales y a las entidades financieras a verificar la competencia del personal, lo que impulsa una adopción constante de itinerarios de gobernanza y auditoría. Iniciativas nacionales como los proyectos Cyber Local del Reino Unido financian centros regionales que combinan el desarrollo comunitario con canales de habilidades específicas. América del Sur, Oriente Medio y África representan fronteras incipientes pero estratégicas donde los programas del Banco Mundial y la UIT canalizan USD 250 millones hacia el desarrollo de capacidades cibernéticas, sembrando la demanda futura de credenciales reconocidas.

Panorama Competitivo

El capital privado remodela el sector. La venta de CompTIA en 2024 a H.I.G. Capital y Thoma Bravo convierte a una organización sin fines de lucro de larga trayectoria en un vehículo con fines de lucro posicionado para acelerar la inversión en plataformas y el marketing global. [4]MSSP Alert, "CompTIA Vendida a Capital Privado," msspalert.com Flujos de capital similares surgieron cuando Leeds Equity Partners adquirió OffSec, reconociendo la prima que alcanzan las certificaciones prácticas centradas en laboratorio. La lógica de adquisición se centra en la escala, la velocidad de actualización del plan de estudios y la capacidad de venta cruzada de suscripciones de aprendizaje continuo.

La estrategia de asociaciones se ha convertido en un diferenciador clave. ISC2 se alineó con IBM y la Fundación Linux para integrar competencias de codificación segura en las cadenas de suministro de código abierto. La oferta conjunta del SANS Institute con Microsoft refuerza la cobertura de seguridad en la nube, mientras que su insignia GEIR apunta a las habilidades de liderazgo que a menudo faltan en los programas puramente técnicos. Cloud Security Alliance colabora con la Universidad Northeastern para ser pionera en la certificación de seguridad de la IA, capturando la ventaja del primer movimiento en un dominio de riesgo que emerge rápidamente.

La adopción de tecnología en los productos de formación está en aumento. Los proveedores despliegan tutores de IA que personalizan los planes de estudio, análisis predictivos que identifican el riesgo de abandono y ciberentornos basados en realidad virtual que replican la dinámica de brechas del mundo real. Las microcredenciales emitidas por Palo Alto Networks registran competencias discretas, desafiando los certificados tradicionales plurianuales al ofrecer pruebas de habilidades más pequeñas y apilables. La participación de mercado combinada de los cinco principales proveedores se sitúa cerca del 45%, lo que señala un ámbito moderadamente concentrado pero aún abierto a especialistas de nicho que abordan necesidades de cumplimiento normativo sectoriales o regionales.

Líderes de la Industria de Certificaciones de Ciberseguridad

International Information System Security Certification Consortium (ISC)²

Computing Technology Industry Association (CompTIA)

International Council of E-Commerce Consultants (EC-Council)

Information Systems Audit and Control Association (ISACA)

Global Information Assurance Certification (GIAC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: LevelBlue adquirió Trustwave para formar el mayor proveedor independiente de servicios de seguridad gestionados, combinando detección mejorada por IA con servicios aprobados por FedRAMP.

- Abril de 2025: Google finalizó su compra de Wiz por USD 23.000 millones, reforzando la capacidad de seguridad multinube.

- Febrero de 2025: SANS Institute lanzó la Certificación GEIR orientada a tender un puente entre la experiencia táctica y la toma de decisiones ejecutivas.

- Enero de 2025: Quorum Cyber adquirió Kivu Consulting, añadiendo cobertura de respuesta a incidentes las 24 horas del día, los 7 días de la semana, en América del Norte y el Reino Unido.

- Noviembre de 2024: Thoma Bravo y H.I.G. Capital acordaron adquirir el portafolio de certificaciones de CompTIA, trasladándolo a una estructura corporativa orientada al crecimiento.

Alcance del Informe Global del Mercado de Certificaciones de Ciberseguridad

| Seguridad de Gobernanza y Gestión (p. ej., CISSP, CISM) |

| Seguridad Técnica/Ofensiva (p. ej., OSCP, CEH, GPEN) |

| Seguridad en la Nube (p. ej., CCSP, CCSK, AWS Security Specialty) |

| Auditoría y Cumplimiento (p. ej., CISA, ISO/IEC 27001 Lead Auditor) |

| Privacidad y Protección de Datos (p. ej., CIPP, CIPM, GDPR-P) |

| Seguridad Básica de Nivel Inicial (p. ej., CompTIA Security+, SSCP) |

| Seguridad Industrial y del IoT (p. ej., ISA/IEC 62443, GICSP) |

| eLearning Autodirigido |

| Virtual con Instructor (En Vivo en Línea) |

| Presencial con Instructor (Físico) |

| Cohorte Corporativa en las Instalaciones/Personalizada |

| Laboratorios Virtuales Inmersivos/Ciberentornos |

| Cursos Masivos Abiertos en Línea (MOOC) |

| TI y Telecomunicaciones |

| BFSI |

| Gobierno y Defensa |

| Sanidad y Ciencias de la Vida |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Proveedores de Educación y Formación |

| Otras Industrias de Usuarios Finales |

| Fundacional (Nivel Inicial) |

| Intermedio (Practicante) |

| Avanzado (Profesional) |

| Experto/Especialista (Nivel Maestro) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Certificación | Seguridad de Gobernanza y Gestión (p. ej., CISSP, CISM) | ||

| Seguridad Técnica/Ofensiva (p. ej., OSCP, CEH, GPEN) | |||

| Seguridad en la Nube (p. ej., CCSP, CCSK, AWS Security Specialty) | |||

| Auditoría y Cumplimiento (p. ej., CISA, ISO/IEC 27001 Lead Auditor) | |||

| Privacidad y Protección de Datos (p. ej., CIPP, CIPM, GDPR-P) | |||

| Seguridad Básica de Nivel Inicial (p. ej., CompTIA Security+, SSCP) | |||

| Seguridad Industrial y del IoT (p. ej., ISA/IEC 62443, GICSP) | |||

| Por Modalidad de Entrega | eLearning Autodirigido | ||

| Virtual con Instructor (En Vivo en Línea) | |||

| Presencial con Instructor (Físico) | |||

| Cohorte Corporativa en las Instalaciones/Personalizada | |||

| Laboratorios Virtuales Inmersivos/Ciberentornos | |||

| Cursos Masivos Abiertos en Línea (MOOC) | |||

| Por Industria del Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Gobierno y Defensa | |||

| Sanidad y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Proveedores de Educación y Formación | |||

| Otras Industrias de Usuarios Finales | |||

| Por Nivel de Habilidad | Fundacional (Nivel Inicial) | ||

| Intermedio (Practicante) | |||

| Avanzado (Profesional) | |||

| Experto/Especialista (Nivel Maestro) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de certificaciones de ciberseguridad para 2030?

Se proyecta que el mercado de certificaciones de ciberseguridad alcance los USD 7.500 millones en 2030, frente a los USD 3.880 millones en 2025.

¿Qué categoría de certificación crece más rápido?

Las credenciales de Seguridad en la Nube registran el mayor crecimiento, avanzando a una CAGR del 15,3% hasta 2030.

¿Qué modalidad de entrega capta actualmente la mayor participación de mercado?

El eLearning autodirigido lidera con una participación del 33,3% a partir de 2024.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida digitalización, los vales financiados por el gobierno y una alta incidencia de ciberataques impulsan a Asia-Pacífico a una CAGR regional del 15,7%.

¿Cómo influyen las regulaciones en la demanda de certificaciones?

Mandatos como NIS-2 de la UE y la Ley de Resiliencia Operativa Digital obligan a las empresas a verificar las habilidades del personal, impulsando directamente la adopción de certificaciones.

¿Qué desafíos enfrentan las pequeñas empresas para adoptar certificaciones?

Los altos costos de examen y renovación combinados con presupuestos limitados a menudo retrasan la participación de las pymes en los programas formales de credenciales.

Última actualización de la página el: