Tamaño y Participación del Mercado de Herramientas de Gestión de Políticas y Auditorías

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

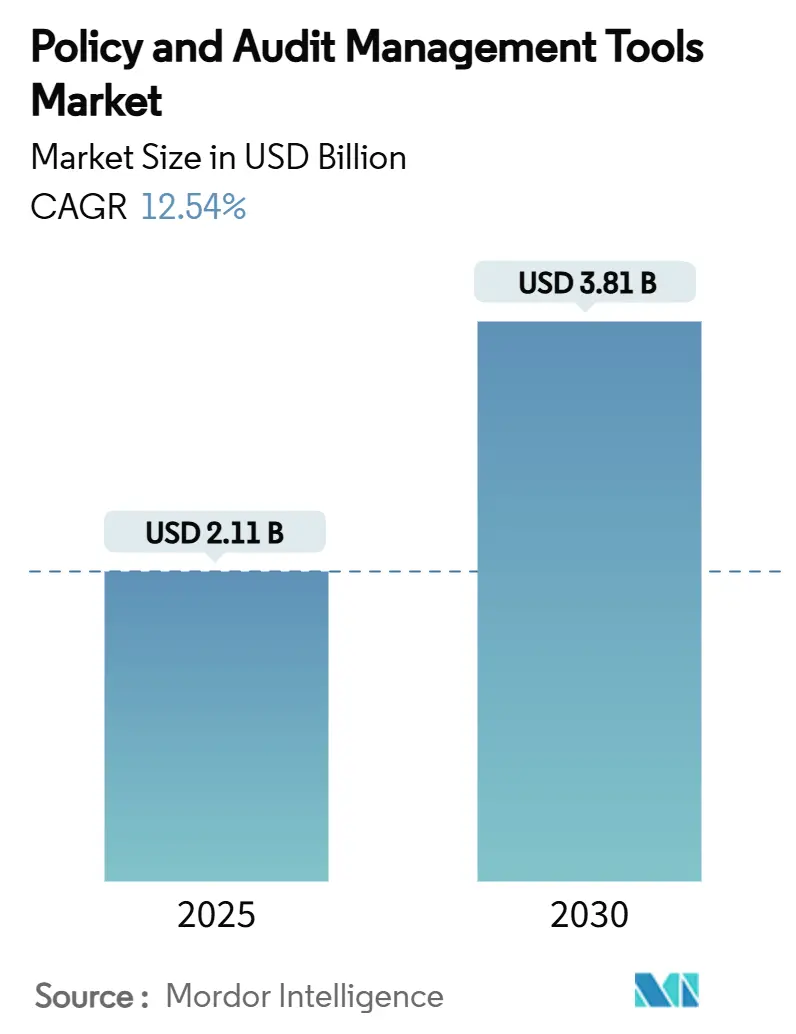

| Tamaño del Mercado (2025) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Gestión de Políticas y Auditorías por Mordor Intelligence

El tamaño del mercado de Herramientas de Gestión de Políticas y Auditorías se sitúa en USD 2,11 mil millones en 2025 y se prevé que avance hasta USD 3,81 mil millones en 2030 a una CAGR del 12,54%. La sólida expansión refleja el cambio de las empresas desde la remediación reactiva hacia una gobernanza integral habilitada por tecnología que sigue el ritmo de las regulaciones en rápida evolución. El escrutinio cada vez más intenso en torno a las divulgaciones ESG, la resiliencia ante el riesgo cibernético y la transparencia de datos transfronteriza continúa amplificando la demanda de suites integradas que combinan la elaboración de políticas, el monitoreo en tiempo real y la preparación automatizada para auditorías. La acelerada adopción de la nube, la expansión de los casos de uso de la IA y un ecosistema en crecimiento de socios de insurtech y regtech amplían aún más el mercado de Herramientas de Gestión de Políticas y Auditorías, especialmente entre los compradores primerizos en sectores altamente regulados. Al mismo tiempo, la trayectoria de crecimiento se beneficia de los estándares de suscripción más estrictos de las aseguradoras, que ahora exigen prueba de controles antes de emitir cobertura, eliminando una barrera de adopción de larga data para el software de cumplimiento. La diferenciación competitiva gira, por tanto, en torno a la configuración rápida, la apertura de API y los análisis integrados que convierten la evidencia de cumplimiento en métricas de resiliencia empresarial accionables.

Conclusiones Clave del Informe

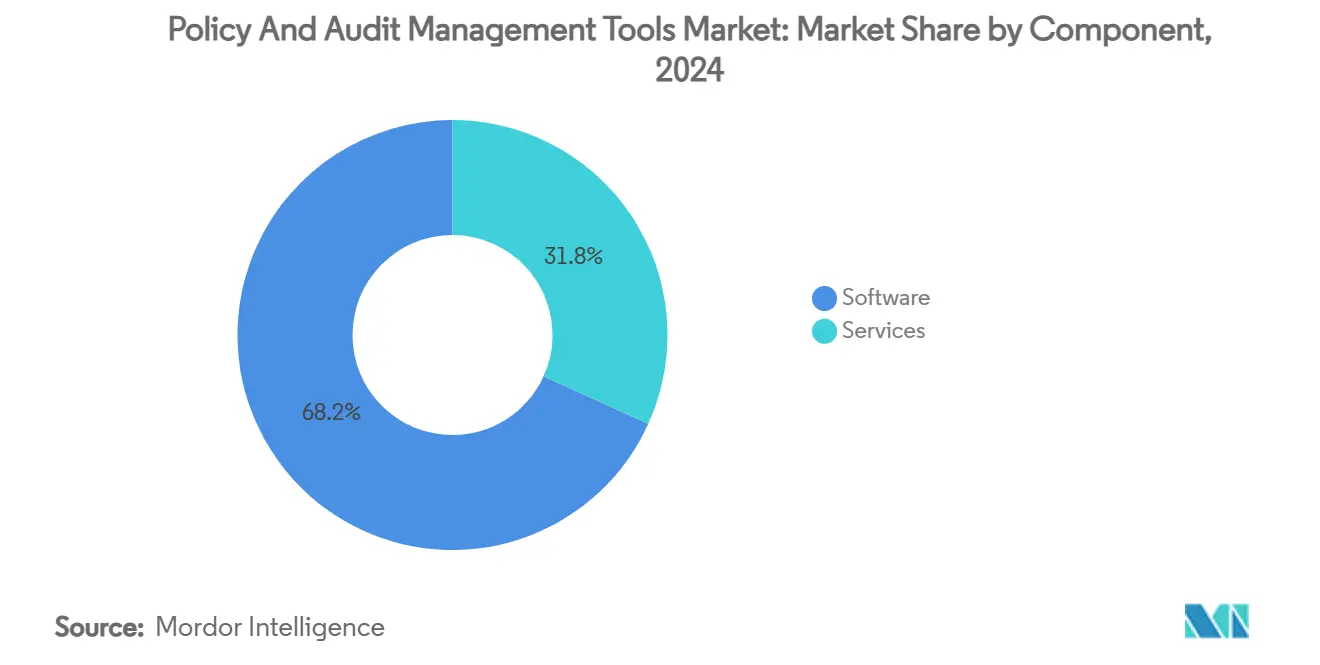

- Por componente, el software representó el 68,23% de la participación del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024, mientras que se proyecta que los servicios registren la CAGR más alta del 12,59% hasta 2030.

- Por modo de implementación, las plataformas basadas en la nube lideraron con una participación del 57,34% del tamaño del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024 y se prevé que crezcan a una CAGR del 12,67% hasta 2030.

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 62,81% del tamaño del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024; se pronostica que las PYMES registren la CAGR más rápida del 12,93% hasta 2030.

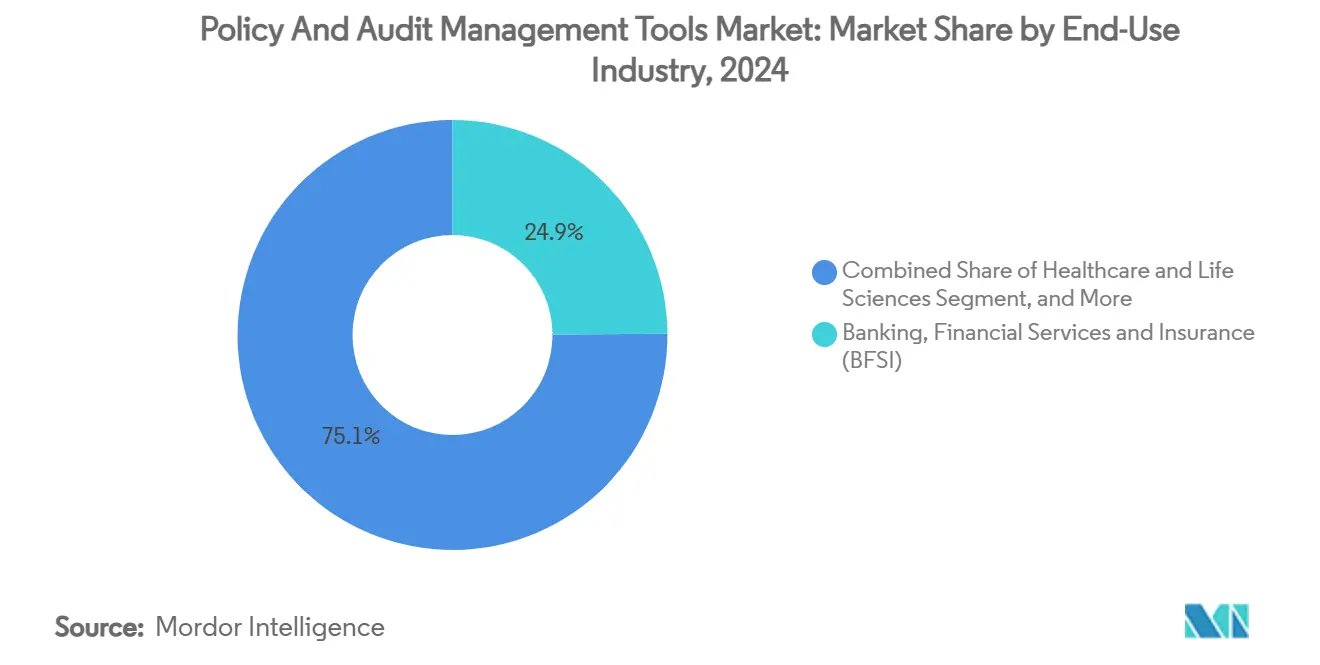

- Por industria de uso final, el sector BFSI capturó el 24,91% de la participación del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024, mientras que el comercio minorista y el comercio electrónico se perfila para una CAGR del 12,84% hasta 2030.

- Por aplicación, la gestión de cumplimiento representó el 27,48% del tamaño del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024, con la gestión de incidentes y problemas acelerándose a una CAGR del 12,79% hasta 2030.

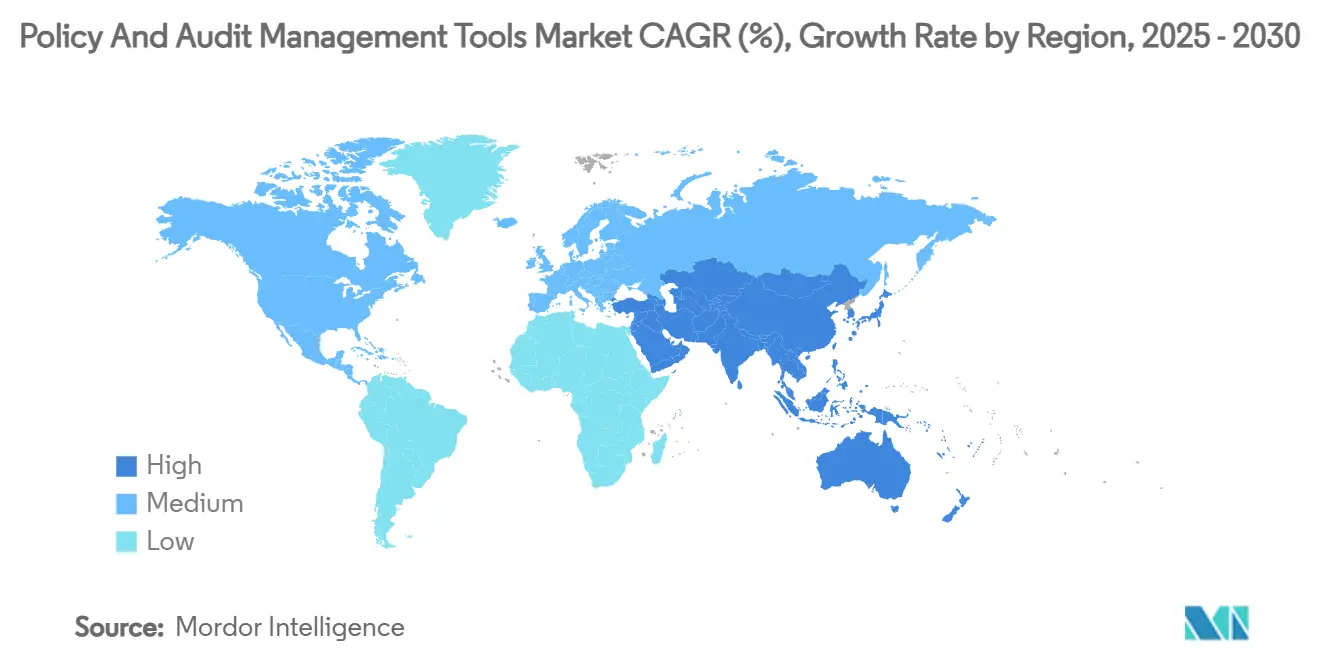

- Por geografía, América del Norte retuvo el 38,78% de la participación del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024, mientras que Asia-Pacífico se expande a una CAGR del 12,99% hasta 2030.

Tendencias e Información del Mercado Global de Herramientas de Gestión de Políticas y Auditorías

Impulsor*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad regulatoria global | +2.8% | La Unión Europea y Asia-Pacífico lideran | Mediano plazo (2-4 años) |

| Mayor responsabilidad a nivel directivo por el cumplimiento ESG | +2.1% | América del Norte y Europa | Largo plazo (≥4 años) |

| Aumento de auditorías de riesgo cibernético tras brechas de alto perfil | +1.9% | BFSI y Salud a nivel mundial | Corto plazo (≤2 años) |

| Expansión de ecosistemas GRC nativos en la nube | +1.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Monitoreo continuo impulsado por IA que reduce los costos de auditoría | +1.4% | América del Norte y Europa | Largo plazo (≥4 años) |

| Aseguradoras que exigen prueba de controles de políticas | +1.2% | Mercados desarrollados a nivel mundial | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad Regulatoria Global

La Autoridad Europea de Valores y Mercados coordina ahora la aplicación de la presentación de informes de sostenibilidad en todo el Espacio Económico Europeo, obligando a las empresas a alinear sus divulgaciones con las Normas Europeas de Información sobre Sostenibilidad en evolución, al tiempo que las mapean con los marcos de Sostenibilidad de las NIIF. [1]ENISA, "Inversiones NIS 2024," europa.eu Las multinacionales se enfrentan a mandatos superpuestos de anticorrupción, residencia de datos e informes fiscales que varían según la jurisdicción, lo que genera una necesidad pronunciada de repositorios de fuente única de verdad que reconcilien continuamente las obligaciones globales. El alcance extraterritorial de la Directiva de Informes de Sostenibilidad Corporativa extiende los requisitos a los vendedores no pertenecientes a la Unión Europea que operan en Europa, convirtiendo las normas regionales en normas de facto globales. Los compradores del mercado de Herramientas de Gestión de Políticas y Auditorías priorizan, por tanto, los módulos que automatizan el análisis del horizonte regulatorio, mapean regulaciones de forma cruzada y desencadenan actualizaciones de flujo de trabajo sin intervención de desarrolladores. Los proveedores con bibliotecas multilingües y API de inteligencia regulatoria en tiempo real obtienen una ventaja decisiva a medida que los equipos de cumplimiento buscan retirar los rastreadores manuales que no pueden escalar.

Mayor Responsabilidad a Nivel Directivo por el Cumplimiento ESG

Las divulgaciones ESG obligatorias imponen ahora responsabilidad personal a los directores, lo que modifica materialmente el apetito por el riesgo en el nivel más alto de la gobernanza. [2]Athennian, "Hoja de Ruta de Cumplimiento 2025," athennian.com Los consejos de administración exigen cada vez más pistas de auditoría inmutables y visibilidad de nivel de panel en métricas de carbono, objetivos de diversidad y diligencia debida de proveedores para protegerse de multas y daños reputacionales. Las plataformas que integran la ingesta de datos estructurados, la generación de narrativas y los flujos de trabajo de firma electrónica permiten a los ejecutivos certificar los informes con confianza, comprimiendo los ciclos de presentación de informes en el mercado de Herramientas de Gestión de Políticas y Auditorías de trimestres a semanas. El despliegue de IA generativa por parte de Workiva para la elaboración de narrativas ESG ilustra cómo la automatización se intersecta ahora con la exposición legal, impulsando la asignación de presupuesto para el cumplimiento de próxima generación desde partidas operativas hacia iniciativas estratégicas patrocinadas por el consejo.

Aumento de Auditorías de Riesgo Cibernético Tras Brechas de Alto Perfil

Los reguladores posteriores a incidentes han intensificado las cadencias de auditoría, lo que lleva a las empresas a destinar el 9% de los presupuestos de TI a la seguridad de la información y a aumentar el personal con bastante antelación a la fecha límite de cumplimiento de la NIS 2 de la Unión Europea. Los picos de gasto específicos del sector —un crecimiento del 161% en herramientas de acceso a identidades en el sector sanitario y una asignación del 10-12% en ciberseguridad por parte de las instituciones financieras— alimentan la demanda de plataformas que armonicen los controles de seguridad con los registros de riesgo empresarial. Dentro del mercado de Herramientas de Gestión de Políticas y Auditorías, las empresas integran ahora los feeds de SIEM y los manuales de respuesta a incidentes directamente en los flujos de trabajo de cumplimiento, lo que permite a los gestores de riesgos demostrar un monitoreo continuo en lugar de verificaciones periódicas. Esta integración amplía los casos de uso abordables más allá de los registros de auditoría tradicionales hacia paneles de resiliencia cibernética que satisfacen tanto a los responsables de TI como a los de cumplimiento.

Expansión de Ecosistemas GRC Nativos en la Nube

ServiceNow registró USD 3.005 millones en ingresos por suscripción en el primer trimestre de 2025, lo que subraya un fuerte apetito por los módulos GRC entregados como SaaS. Los tiempos de implementación promedio han caído a 8,1 meses, casi reduciéndose a la mitad respecto a la norma histórica, ya que las arquitecturas de múltiples instancias eliminan la pesada carga de personalización destacada por la Asociación RegTech. [3]Asociación RegTech, "Informe RegTech/SupTech," regtechglobal.org En el mercado de Herramientas de Gestión de Políticas y Auditorías, la adopción de la nube democratiza el acceso para las empresas medianas al eliminar el gasto de capital, al tiempo que ofrece a las grandes empresas escalabilidad elástica durante los picos de auditoría de fin de trimestre. Los proveedores enfatizan los marcos de confianza cero, los modelos de tenencia granular y los centros de datos regionales para convencer a los reguladores y a los compradores de cumplimiento de que el SaaS ya no compromete la soberanía ni la confidencialidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de cambio desde flujos de trabajo heredados en hojas de cálculo | -1.8% | Industrias tradicionales a nivel mundial | Mediano plazo (2-4 años) |

| Propiedad fragmentada de datos entre unidades de negocio | -1.3% | Grandes empresas a nivel mundial | Largo plazo (≥4 años) |

| Escasez de profesionales GRC certificados | -0.9% | Asia-Pacífico y mercados emergentes | Largo plazo (≥4 años) |

| Preocupaciones de privacidad sobre el almacenamiento SaaS multiinquilino | -0.7% | Europa y sectores regulados | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio desde Flujos de Trabajo Heredados en Hojas de Cálculo

La dependencia de larga data de hojas de cálculo a medida incorpora conocimiento tácito y macros de informes de nicho que no se traducen fácilmente en plataformas estructuradas. Los servicios de implementación pueden costar entre 2 y 3 veces la tarifa de licencia anual en implementaciones complejas, un hecho citado con frecuencia por los comités de riesgo al justificar las actualizaciones diferidas. El mercado de Herramientas de Gestión de Políticas y Auditorías contrarresta, no obstante, esta inercia mediante precios basados en resultados y aceleradores de migración prediseñados que cargan en masa los controles históricos en esquemas relacionales. Los estudios de caso muestran ganancias posteriores a la implementación, como una reducción del 90% en el esfuerzo de cumplimiento y un aumento del 67% en la visibilidad de los informes de riesgo entre los clientes de MetricStream, erosionando gradualmente la resistencia a medida que se acumulan los argumentos sobre el costo del retraso.

Propiedad Fragmentada de Datos Entre Unidades de Negocio

Los registros de riesgo aislados en finanzas, operaciones y TI enmascaran exposiciones sistémicas y producen atestaciones de cumplimiento contradictorias. El despliegue de Citicus ONE por parte de Barclays reveló la escala de las inconsistencias en el seguimiento de problemas cuando los datos de entrada finalmente se centralizaron. La jerarquía heredada, las métricas territoriales y las taxonomías divergentes complican las implementaciones empresariales en el mercado de Herramientas de Gestión de Políticas y Auditorías, obligando a los compradores a combinar la tecnología con programas de gestión del cambio. Sin embargo, a medida que las iniciativas interfuncionales como la resiliencia operativa y las narrativas ESG integradas ganan tracción en los consejos de administración, las plataformas centralizadas se vuelven cada vez más innegociables, convirtiendo esta restricción en un obstáculo transitorio en lugar de una barrera estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Innovación

Las soluciones de software representaron el 68,23% de la participación del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024, reforzando la preferencia del sector por plataformas configurables frente a compromisos de consultoría ad hoc. Los proveedores se diferencian en la orquestación de bajo código, las plantillas de políticas y los copilotos de IA que elaboran planes de remediación, impulsando una CAGR del 12,54% en el mercado general de Herramientas de Gestión de Políticas y Auditorías. Los servicios, aunque de menor tamaño, se benefician de la complejidad de la implementación y las necesidades de optimización posteriores a la puesta en marcha, expandiéndose a un ritmo del 12,59% a medida que los compradores buscan asesores de confianza para la armonización de taxonomías y la racionalización de controles.

Se proyecta que el tamaño del mercado de Herramientas de Gestión de Políticas y Auditorías para los servicios supere los USD 1.200 millones para 2030, ya que la escasez de habilidades eleva el papel de los proveedores de soporte gestionado. Los conjuntos de herramientas mejorados con IA, como AiSPIRE de MetricStream, reducen los costos de pruebas de control manual en más del 30%, liberando a los auditores internos para que se concentren en tareas que requieren juicio. Al mismo tiempo, las empresas de servicios independientes monetizan los aceleradores que conectan análisis predictivos a las implementaciones existentes, garantizando la fidelización posterior a la implementación y un ciclo virtuoso de innovación.

Por Modo de Implementación: La Transformación en la Nube se Acelera

Las implementaciones basadas en la nube capturaron el 57,34% de la participación del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024 gracias a la economía de suscripción y la incorporación rápida. Los plazos de implementación promedio cayeron por debajo de los nueve meses, alineándose con los ciclos de renovación de cumplimiento y obligando a las industrias rezagadas a reconsiderar las posiciones predeterminadas en instalaciones locales. Se prevé que el tamaño del mercado de Herramientas de Gestión de Políticas y Auditorías para implementaciones en la nube aumente a medida que los proveedores establecidos amplíen las instalaciones de alojamiento regional para abordar las sensibilidades de soberanía en finanzas y salud.

Las instalaciones locales persisten en jurisdicciones que exigen residencia física de datos o arquitecturas de seguridad con espacio de aire, aunque su peso relativo disminuye anualmente. Las configuraciones SaaS multiinquilino atraen a las PYMES que carecen de personal de TI dedicado, mientras que las claves gestionadas por el cliente de un solo inquilino tranquilizan a las entidades reguladas que desconfían de la infraestructura compartida. A medida que los patrones de confianza cero maduran, el segmento de la nube del mercado de Herramientas de Gestión de Políticas y Auditorías se convierte no solo en el motor de crecimiento más rápido, sino en el predeterminado, consolidando los silos de cumplimiento dispares en plataformas unificadas con ecosistemas centrados en API.

Por Tamaño de Organización: El Crecimiento de las PYMES Supera la Adopción Empresarial

Las grandes empresas representan el 62,81% de los ingresos de 2024, lo que refleja amplios alcances de cumplimiento en operaciones globales. Estos compradores favorecen las plataformas del mercado de Herramientas de Gestión de Políticas y Auditorías extensibles que integran controles de acceso detallados y libros de reglas multijurisdiccionales. Sin embargo, las PYMES, impulsadas por los precios SaaS y la expansión regulatoria, avanzan a una CAGR del 12,93%, diluyendo la participación empresarial con el tiempo. Se prevé que el tamaño del mercado de Herramientas de Gestión de Políticas y Auditorías para las PYMES supere los USD 1.000 millones para 2030, ya que las herramientas se distribuyen con bibliotecas llave en mano que coinciden con los estándares comunes ISO, SOC 2 y PCI.

El salto de Centennial Bank desde las listas de verificación manuales de BSA/AML a los flujos de trabajo automatizados mientras cuadruplicaba sus activos a USD 7.100 millones ilustra cómo la incorporación simplificada reduce los umbrales de entrada. Las plataformas maduras ahora incorporan mapeo de controles guiado por asistente, elaboración de políticas basada en chat y puntuación de riesgo contextual que eliminan la necesidad de personal especializado, permitiendo a las entidades más pequeñas cumplir con los estatutos en evolución a la par de sus pares multinacionales.

Por Industria de Uso Final: Los Servicios Financieros Lideran la Adopción Regulatoria

El sector BFSI dominó 2024 con el 24,91% de la participación del mercado de Herramientas de Gestión de Políticas y Auditorías debido a los ratios de liquidez de Basilea III, las pruebas de control interno de SOX y las estrictas normas contra el lavado de dinero. Las elevadas sanciones por brechas elevan la atención del consejo de administración, dirigiendo el presupuesto hacia suites integradas que vinculan el riesgo crediticio, de mercado y operativo. Sin embargo, el comercio minorista y el comercio electrónico registran la CAGR más pronunciada del 12,84% a medida que convergen las leyes de privacidad de datos y las amenazas de fraude omnicanal.

La salud, la manufactura y la energía le siguen de cerca, cada una lidiando con mandatos específicos del sector como HIPAA, FDA 21 CFR Parte 11 e ISO 55001 de confiabilidad de activos, respectivamente. El despliegue de FreshGRC por parte de un fabricante de automóviles global para estandarizar los informes de riesgo en todas las plantas subraya el apetito por marcos configurables que fusionen datos de seguridad, calidad y sostenibilidad. La adopción gubernamental se acelera en paralelo con las políticas de datos abiertos, mientras que las instituciones educativas dependen cada vez más de las atestaciones automatizadas para satisfacer el cumplimiento de la financiación de subvenciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Gestión de Cumplimiento Lidera la Adopción del Mercado

La gestión de cumplimiento representó el 27,48% de los ingresos de 2024, lo que refleja necesidades urgentes de automatizar el seguimiento de normas, la recopilación de evidencias y la comunicación con los reguladores. Se prevé que el tamaño del mercado de Herramientas de Gestión de Políticas y Auditorías vinculado a los módulos de cumplimiento alcance los USD 1.250 millones para 2030, a medida que los mandatos proliferan en ESG, ciberseguridad y programas de ética de terceros. La gestión de incidentes y problemas, que registra una CAGR del 12,79%, se beneficia de una mayor sensibilidad del consejo de administración al análisis de cuasi accidentes y a los informes de denunciantes.

La elaboración de políticas, la programación de auditorías y el mapeo de calor de riesgos confluyen en suites holísticas que reemplazan las soluciones puntuales. Los compradores prefieren plataformas que correlacionen los fallos de control con análisis de causa raíz, lo que permite una remediación proactiva en lugar de una gestión reactiva de crisis. Esta tendencia de consolidación apoya un ecosistema más rico de complementos, como bóvedas de evidencia seguras, bots de notificación en tiempo real y explicadores de políticas en lenguaje natural, consolidando el mercado de Herramientas de Gestión de Políticas y Auditorías como una columna vertebral operativa en lugar de un complemento de cumplimiento.

Análisis Geográfico

América del Norte retuvo el 38,78% de la participación del mercado de Herramientas de Gestión de Políticas y Auditorías en 2024, ya que las empresas del Fortune 500 destinan más de USD 20 millones cada año a herramientas de ciberseguridad y cumplimiento. Los primeros mandatos SOX sembraron una demanda que desde entonces se ha ampliado hacia módulos integrados de resiliencia operativa y responsabilidad ESG. La madurez de la nube, junto con la profundidad del talento GRC certificado, acelera los pilotos de IA que consolidan aún más el liderazgo de América del Norte. Canadá avanza en la armonización con los marcos de Estados Unidos, mientras que el floreciente sector fintech de México impulsa a las empresas locales a adoptar pruebas de control automatizadas para satisfacer a los inversores transfronterizos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,99% hasta 2030, impulsada por las medidas contra el soborno y el endurecimiento de los estatutos contra el lavado de dinero en Australia, China, Hong Kong, Japón y Singapur. El establecimiento de la Comisión Nacional Anticorrupción de Australia, combinado con el régimen de sanciones mejorado de China para los delitos financieros, requiere que las empresas implementen vigilancia en tiempo real y presentación automatizada de informes de actividades sospechosas. Las interfaces en idioma local y el alojamiento regional se convierten en diferenciadores decisivos en el mercado de Herramientas de Gestión de Políticas y Auditorías, ya que los matices culturales en la interpretación de políticas influyen en el diseño del flujo de trabajo. Las PYMES de la región con enfoque digital amplifican la penetración de la nube, mientras que las cadenas de suministro multinacionales elevan las demandas de transparencia ESG.

Europa registra un crecimiento constante anclado por el cumplimiento del RGPD y la Directiva de Informes de Sostenibilidad Corporativa vigente desde 2025, que obliga a más de 49.000 empresas a adoptar informes de sostenibilidad unificados. El mandato de la Autoridad Europea de Valores y Mercados para el Formato Electrónico Único Europeo eleva la demanda de generación de documentos listos para XBRL dentro de las plataformas GRC. La Ley de Resiliencia Operativa Digital amplía la base de compradores más allá de las finanzas hacia los sectores de telecomunicaciones e infraestructura crítica. América del Sur y Oriente Medio y África siguen siendo incipientes pero prometedores: la economía de la nube elimina las barreras de gasto de capital, y los organismos reguladores hacen referencia cada vez más a las mejores prácticas internacionales, acelerando la convergencia con arquitecturas de cumplimiento maduras.

Panorama Competitivo

El mercado de Herramientas de Gestión de Políticas y Auditorías sigue siendo moderadamente fragmentado: los cinco principales proveedores concentran aproximadamente entre el 35% y el 40% de los ingresos combinados, dejando amplio margen para los disruptores de nicho. Los líderes del mercado —ServiceNow, MetricStream, Archer Technologies e IBM OpenPages— ofrecen amplias bibliotecas de integración y programas de co-innovación que fidelizan a los clientes multinacionales. Las hojas de ruta de IA dominan las narrativas de inversión. El acuerdo de abril de 2025 entre ServiceNow y NVIDIA para co-desarrollar el modelo de razonamiento Apriel Nemotron 15B subraya la carrera por integrar agentes generativos en los flujos de trabajo cotidianos, prometiendo menor latencia y perspectivas contextuales más ricas.

Las fusiones y adquisiciones estratégicas aceleran la consolidación. Un consorcio de Goldman Sachs Alternatives y Blackstone adquirió una participación mayoritaria en NAVEX en julio de 2025, lo que señala la confianza del capital privado en los flujos de ingresos recurrentes vinculados al cumplimiento obligatorio. La adquisición de Resolver por parte de Kroll combina la informática forense de incidentes con la inteligencia de riesgo en la nube, mientras que la adquisición de Prevalent por parte de Mitratech amplía la profundidad del riesgo de terceros. Las empresas emergentes obtienen valoraciones desproporcionadas al automatizar puntos de dolor adyacentes; la valoración de USD 4.150 millones de Vanta valida el apetito de los inversores por plataformas preparadas para auditorías y con IA integrada que incorporan clientes en días en lugar de meses.

La oportunidad de espacio en blanco persiste en los informes ESG entre dominios, la cobertura de riesgo de tecnología operativa en tiempo real y el cumplimiento integrado dentro del SaaS vertical. Los proveedores empaquetan cada vez más conectores prediseñados en canalizaciones de ERP, PLM y DevOps, garantizando que los controles preventivos se activen antes de que el código, los productos o los pagos avancen en la cadena. A medida que aumenta la sofisticación de los compradores, las adquisiciones favorecen las plataformas que ofrecen microservicios componibles, licencias granulares y explicabilidad transparente de la IA, remodelando el mercado de Herramientas de Gestión de Políticas y Auditorías hacia mercados de plataformas en lugar de suites monolíticas.

Líderes de la Industria de Herramientas de Gestión de Políticas y Auditorías

Archer Technologies LLC

NAVEX Global, Inc.

MetricStream, Inc.

LogicManager, Inc.

SAI Global Pty Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Goldman Sachs Alternatives y Blackstone adquirieron una participación mayoritaria en NAVEX, amplificando el impulso de consolidación del sector.

- Julio de 2025: Vanta recaudó USD 150 millones con una valoración de USD 4.150 millones para escalar la automatización de cumplimiento impulsada por IA.

- Julio de 2025: Diligent introdujo ACL AI Studio, añadiendo análisis generativos a los flujos de trabajo de auditoría.

- Julio de 2025: PayChex adquirió SixFifty por entre USD 70 y 85 millones para integrar el cumplimiento automatizado de la legislación laboral en las suites de recursos humanos.

Alcance del Informe Global del Mercado de Herramientas de Gestión de Políticas y Auditorías

| Software |

| Servicios |

| Local |

| Basado en la nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Educación y Sin Fines de Lucro |

| Gestión de Políticas |

| Gestión de Auditorías |

| Gestión de Cumplimiento |

| Gestión de Riesgos |

| Gestión de Incidentes y Problemas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Basado en la nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Uso Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Gobierno y Sector Público | |||

| Comercio Minorista y Comercio Electrónico | |||

| Transporte y Logística | |||

| Educación y Sin Fines de Lucro | |||

| Por Aplicación | Gestión de Políticas | ||

| Gestión de Auditorías | |||

| Gestión de Cumplimiento | |||

| Gestión de Riesgos | |||

| Gestión de Incidentes y Problemas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Herramientas de Gestión de Políticas y Auditorías en 2030?

Se prevé que el mercado de Herramientas de Gestión de Políticas y Auditorías alcance los USD 3.810 millones para 2030 a una CAGR del 12,54%.

¿Qué modo de implementación se expande más rápidamente dentro del sector?

Las plataformas basadas en la nube registran la CAGR más alta del 12,67%, ya que las empresas priorizan la escalabilidad y los menores costos iniciales.

¿Por qué las PYMES adoptan las plataformas de cumplimiento de manera más agresiva?

Los precios asequibles de SaaS y la expansión de la cobertura regulatoria permiten a las PYMES acceder a controles de nivel empresarial sin grandes gastos de capital.

¿Qué región geográfica se espera que muestre el crecimiento más sólido?

Asia-Pacífico lidera con una CAGR del 12,99% debido a la modernización regulatoria y la transformación digital en las principales economías.

¿Cómo influyen las aseguradoras en la demanda de software de cumplimiento?

Los suscriptores exigen cada vez más evidencia de controles de políticas antes de aprobar la cobertura, impulsando a las organizaciones hacia suites GRC automatizadas.

¿Qué distingue a los proveedores líderes en este mercado?

Los líderes combinan análisis impulsados por IA, configurabilidad de bajo código y amplios ecosistemas de socios para ofrecer gobernanza integral y visibilidad del riesgo en tiempo real.

Última actualización de la página el: