Tamaño y Participación del Mercado de Seguridad de Redes de Distribución de Contenido (CDN)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

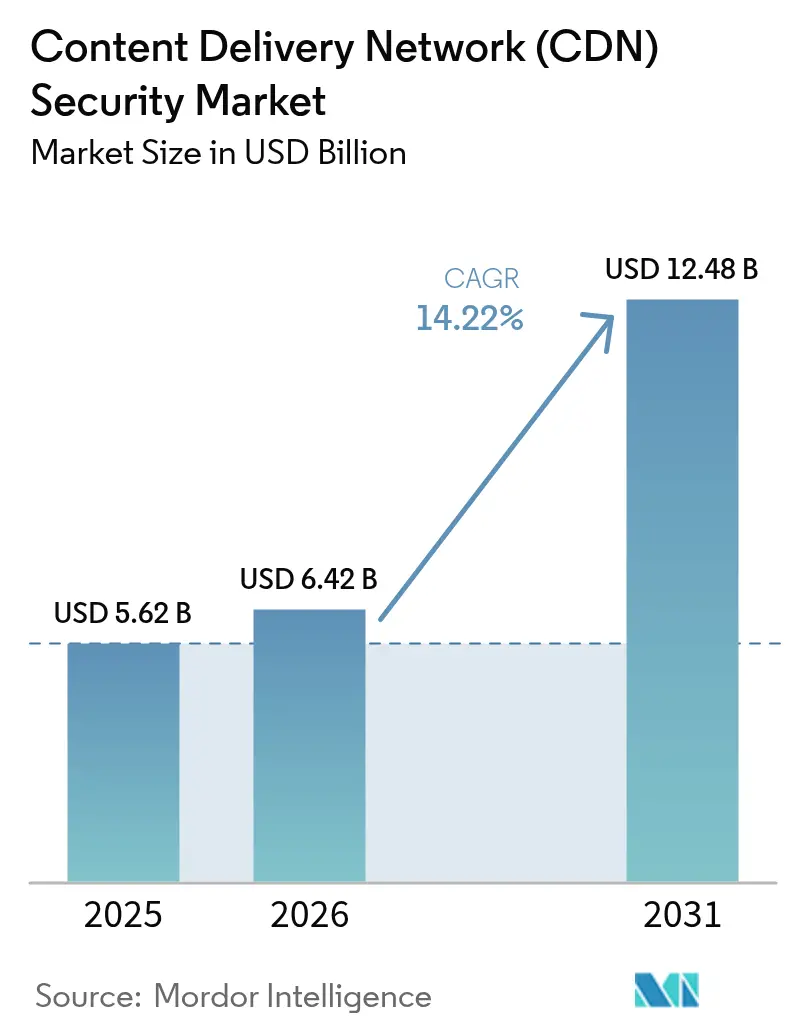

| Tamaño del Mercado (2026) | 6.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Redes de Distribución de Contenido (CDN) por Mordor Intelligence

El tamaño del mercado de Seguridad de CDN fue valorado en 5.620 millones de USD en 2025 y se estima que crecerá desde 6.420 millones de USD en 2026 hasta alcanzar los 12.480 millones de USD en 2031, a una CAGR del 14,22% durante el período de previsión (2026-2031). El aumento en el volumen de ataques, los plazos regulatorios agresivos y la migración de cargas de trabajo a entornos multinube y de borde son las principales fuerzas que impulsan esta expansión. Las empresas ahora exigen una mitigación conductual permanente tras documentar Cloudflare un salto del 358% en los eventos DDoS globales durante el primer trimestre de 2025, equivalente a 20,5 millones de ataques bloqueados. Mandatos como la Ley de Resiliencia Operativa Digital (DORA) de la UE y PCI DSS v4.0 elevan el riesgo de cumplimiento normativo, mientras que el crecimiento del tráfico OTT impulsa a los propietarios de contenido a integrar la seguridad más profundamente en los canales de distribución. Un cambio paralelo hacia la distribución en la nube permite una implementación rápida, ilustrado por la participación del 65,7% que ya tienen las implementaciones en la nube. La intensidad competitiva está aumentando a medida que los actores consolidados se fusionan (adquisición de Noname por parte de Akamai por 450 millones de USD), mientras que especialistas como Cloudflare amplían la detección impulsada por IA para contrarrestar bots y rastreadores en evolución.

Conclusiones Clave del Informe

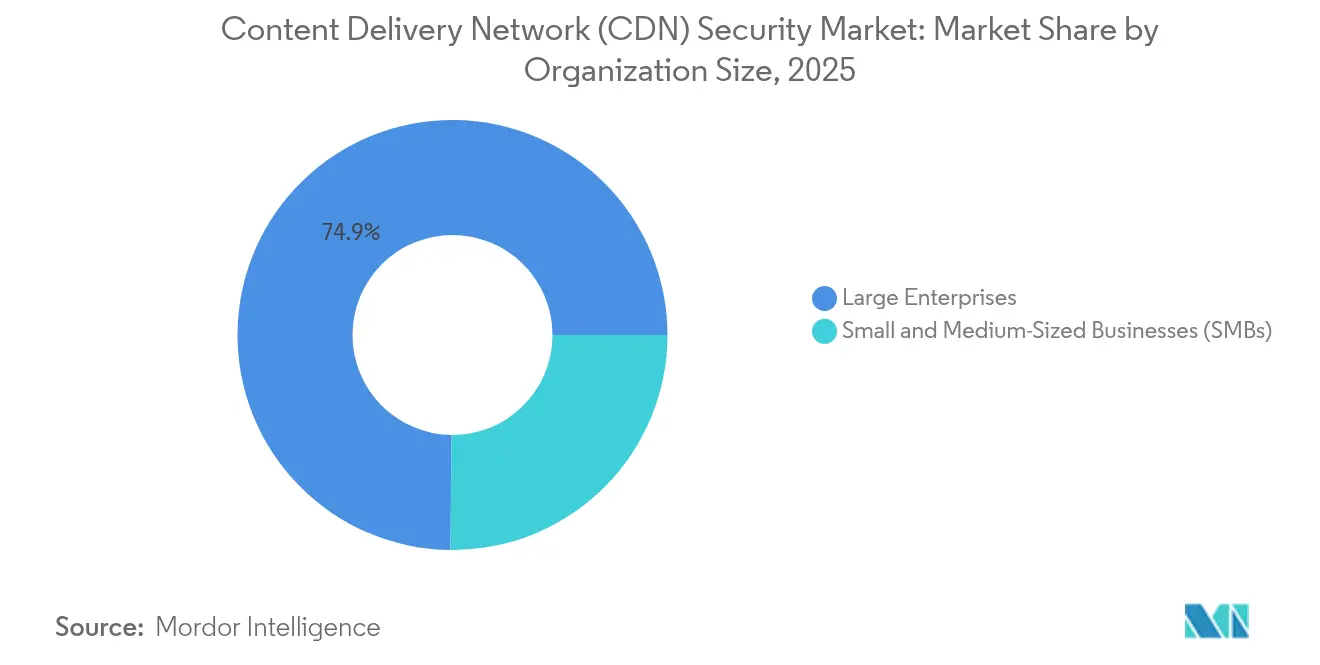

- Por tamaño de organización, las grandes empresas mantuvieron el 74,85% de la participación del mercado de Seguridad de CDN en 2025; se proyecta que las pequeñas y medianas empresas registren la CAGR más rápida del 14,31% hasta 2031.

- Por tipo de seguridad, los Firewalls de Aplicaciones Web lideraron con una participación de ingresos del 46,65% en 2025, mientras que se prevé que la mitigación de bots se expanda a una CAGR del 15,02% hasta 2031.

- Por modo de implementación, el segmento de nube representó el 65,10% del tamaño del mercado de Seguridad de CDN en 2025 y está creciendo a una CAGR del 15,75% entre 2026-2031.

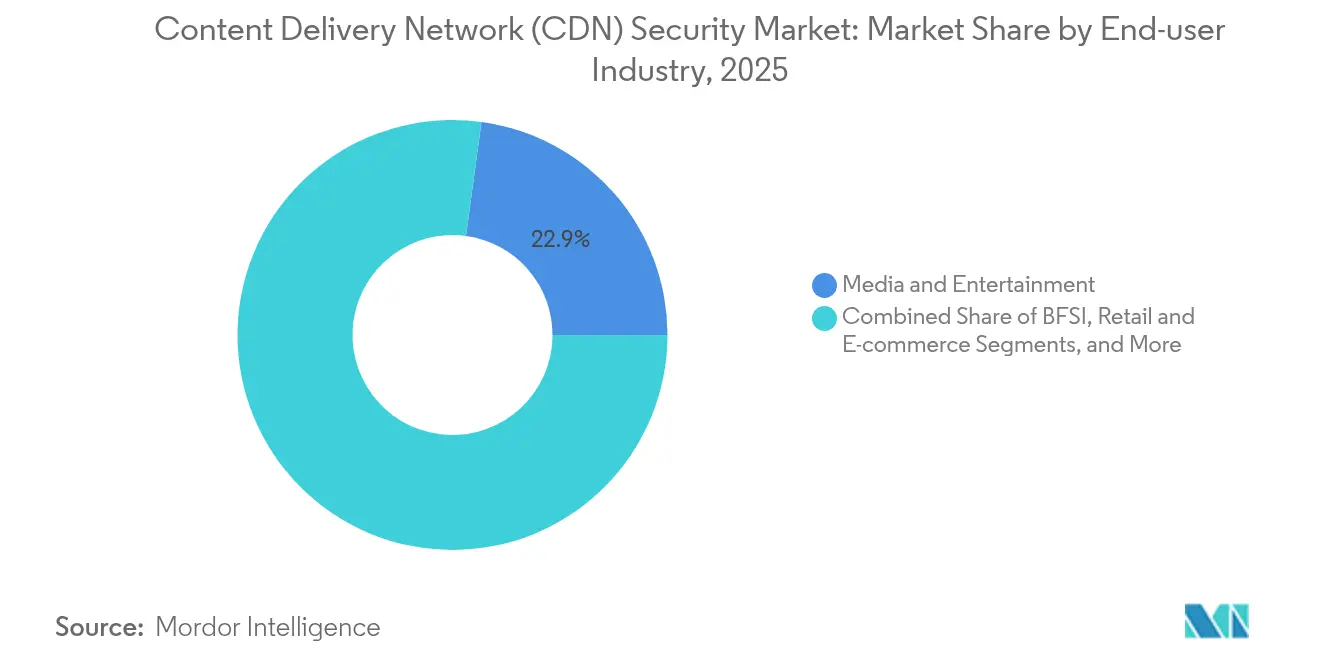

- Por usuario final, los medios y el entretenimiento representaron el 22,85% del tamaño del mercado de Seguridad de CDN en 2025, mientras que la atención sanitaria avanza a una CAGR del 14,36% hasta 2031.

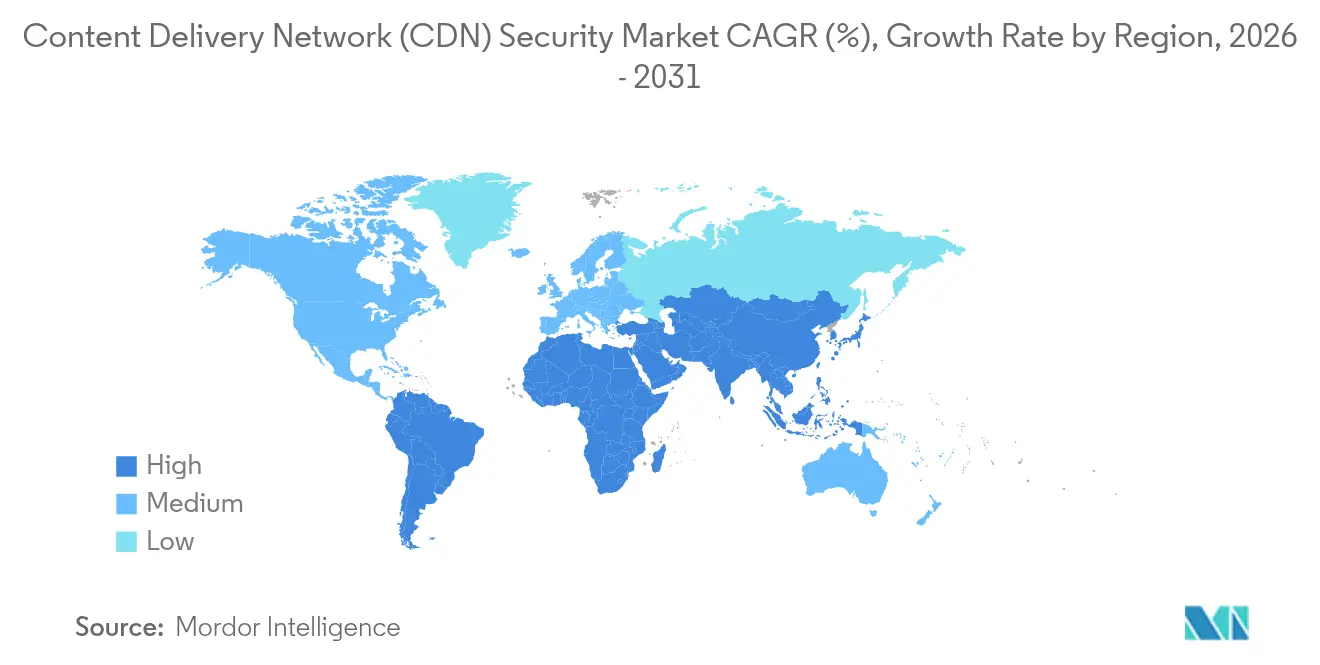

- Por geografía, América del Norte lideró con una participación de mercado del 32,55% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Redes de Distribución de Contenido (CDN)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la frecuencia y sofisticación de los ataques DDoS / L-7 | +3.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Rápido crecimiento del tráfico de video OTT y transmisión en tiempo real | +2.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración empresarial hacia arquitecturas multinube y de borde | +2.5% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Mandatos regulatorios de disponibilidad y protección de datos (p. ej., DORA, PCI DSS v4) | +2.1% | UE para DORA, Global para PCI DSS v4 | Largo plazo (≥ 4 años) |

| Consolidación de PoP de borde que permite controles de confianza cero integrados | +1.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Dirección algorítmica de costos de red que impulsa CDN integradas con seguridad | +1.0% | Global, afectando principalmente a grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Frecuencia y Sofisticación de los Ataques DDoS / L-7

La telemetría de Cloudflare muestra que los ataques a nivel de red se dispararon un 509% interanual en el primer trimestre de 2025, mientras que las inundaciones a escala de terabit son ahora habituales. Las campañas multivectoriales combinan inundaciones SYN con botnets Mirai, y los métodos de reflexión como CLDAP y ESP han aumentado un 3.488% y un 2.301% respectivamente.[1]Field Effect Team, "Panorama Global de Amenazas 2025", Field Effect, fieldeffect.comLas tácticas de bombardeo en alfombra, que representaron el 82,78% de todos los ataques observados en 2024, obligan a las organizaciones a adoptar defensas permanentes en lugar de enfoques de desvío de tráfico. Los servicios financieros siguen siendo el objetivo principal a medida que las tensiones geopolíticas impulsan el hacktivismo; Akamai registró un aumento del 154% en los eventos centrados en el sector en 2023. Los proveedores de seguridad de CDN ahora integran puntuación de anomalías basada en aprendizaje automático en los PoP de borde para distinguir microráfagas legítimas de inundaciones maliciosas.

Rápido Crecimiento del Tráfico de Video OTT y Transmisión en Tiempo Real

La rotación de suscriptores se correlaciona directamente con el almacenamiento en búfer de transmisiones, lo que lleva a las plataformas a implementar configuraciones de múltiples CDN junto con marcas de agua DRM. ContentArmor y Limelight mejoraron la marca de agua forense para frenar la piratería, integrándose directamente en las capas de distribución.[2]Content Armor Staff, "Limelight y ContentArmor se asocian para la marca de agua OTT", Content Armor, contentarmor.net La infraestructura nativa de borde de Qwilt reduce la latencia del primer fotograma, pero su proximidad a los espectadores expone la superficie a ataques de relleno de credenciales y robo de tokens. Las pilas de seguridad integran por tanto comprobaciones de entropía por sesión y vinculación de tokens sin inflar los presupuestos de latencia, cruciales para los deportes en directo.

Migración Empresarial hacia Arquitecturas Multinube y de Borde

Las cargas de trabajo híbridas erosionan el perímetro tradicional. Akamai destaca que las llamadas internas a API ahora representan el 53% del tráfico este-oeste, lo que hace que la visibilidad sea esencial en los saltos de VPC. El Estado de Oklahoma consolidó más de 100 agencias a través de Zscaler Zero Trust, bloqueando 34.000 amenazas cifradas y 17,6 millones de violaciones de políticas. Los motores de políticas unificadas que abarcan la nube, las instalaciones locales y los PoP de borde impulsan la demanda de soluciones del mercado de Seguridad de CDN independientes de la plataforma que aplican enrutamiento con reconocimiento de identidad y microsegmentación.

Mandatos Regulatorios de Disponibilidad y Protección de Datos

DORA obliga a las entidades financieras de la UE a realizar pruebas de resiliencia y gestión de riesgos de terceros o arriesgarse a fuertes multas. PCI DSS v4.0 extiende la supervisión de scripts a todos los componentes del sitio web; los requisitos 6.4.3 y 11.6.1 formalizan la detección de manipulaciones, un catalizador para la implementación avanzada de WAF. Shawbrook Bank adoptó F5 BIG-IP y Silverline para mantener controles uniformes en centros de datos y nube pública, lo que subraya el gasto impulsado por el cumplimiento normativo de F5. Plataformas como Runecast, recientemente adquirida por Dynatrace, automatizan la recopilación de evidencias para los auditores, reduciendo la carga manual de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez global de profesionales cualificados en ciberseguridad | -2.3% | Global, más aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Alto costo total de propiedad de la mitigación permanente para las pymes | -1.8% | Global, afectando particularmente a los mercados emergentes | Mediano plazo (2-4 años) |

| Tráfico IPv6 que expone brechas en los dispositivos de filtrado heredados | -1.2% | Global, con mayor impacto en regiones con rápida adopción de IPv6 | Corto plazo (≤ 2 años) |

| Aumento de los costos de energía en los PoP de borde que ralentiza la expansión de la huella | -0.9% | Global, con mayor impacto en regiones con energía costosa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Profesionales Cualificados en Ciberseguridad

El cuarenta y seis por ciento de las brechas reportadas afectan a empresas con menos de 1.000 empleados, y el 82% de los incidentes de ransomware apuntan al mismo grupo. Las universidades tienen en promedio hasta 1.580 dominios de acceso público, pero a menudo carecen de equipos de seguridad para reforzarlos. Los proveedores ahora ofrecen preajustes de configuración de un solo clic y triaje de IA, pero una brecha de talento persistente ralentiza la adopción del mercado de Seguridad de CDN entre los compradores con recursos limitados.

Alto Costo Total de Propiedad de la Mitigación Permanente para las Pymes

Si bien el filtrado algorítmico puede reducir las facturas de ancho de banda, las pymes aún se resisten a las funciones premium como el análisis conductual. La OCDE señala que el 72% de las pequeñas empresas adoptan la higiene cibernética básica, pero tienen dificultades con las barreras de precio y conocimiento.[3]Analistas de la OCDE, "Barreras a la Digitalización de las Pymes", OCDE, oecd.org Las ofertas de "seguridad como servicio" basadas en suscripción de Cloudflare y Radware distribuyen los costos mensualmente, pero la fluctuación cambiaria en las economías emergentes mantiene el retorno de la inversión como un desafío, moderando el crecimiento general del mercado de Seguridad de CDN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Los Grandes Presupuestos Dominan, las Pymes Aceleran

Las grandes empresas controlaron el 74,85% de los ingresos de 2025 gracias a infraestructuras complejas y amplios presupuestos de seguridad que abarcan capas de DDoS, WAF, bots y confianza cero. NEC implementó Zscaler para 120.000 empleados globales para centralizar el acceso a internet y aplicaciones privadas. Por el contrario, las pymes muestran la CAGR más sólida del 14,31% a medida que los modelos de nube gestionada democratizan herramientas antes reservadas para las empresas del Fortune 500. La asociación de Cloudflare con Rakuten Mobile ofrece servicios de confianza cero empaquetados dirigidos al segmento de pequeñas empresas de Japón. Las escaseces de talento y las sensibilidades de costos persisten, pero los paneles de control simplificados y los precios basados en el uso desbloquean la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Seguridad: El WAF Reina, la Mitigación de Bots se Dispara

Los Firewalls de Aplicaciones Web mantuvieron una participación del 46,65% en 2025, respaldados por los mandatos de supervisión de scripts de PCI DSS v4.0. FortiAppSec Cloud de Fortinet combina WAF con análisis de rendimiento para agilizar la implementación. La mitigación de bots, con una CAGR en expansión del 15,02%, aborda el raspado impulsado por IA y el abuso de credenciales. El Laberinto de IA de Cloudflare genera páginas señuelo para atrapar rastreadores ilegales, mientras que HUMAN Security afirma una precisión de detección del 99,9% mediante huellas digitales inteligentes. A medida que los atacantes utilizan el aprendizaje automático como arma, las defensas en capas que combinan WAF, bots y protección de API darán forma a la trayectoria del mercado de Seguridad de CDN.

Por Industria de Usuario Final: Los Medios Lideran, la Atención Sanitaria Gana Velocidad

Los medios y el entretenimiento contribuyeron con el 22,85% del gasto de 2025 a medida que las plataformas OTT combatían la piratería y las inundaciones de alta capacidad. La combinación de múltiples CDN con marcas de agua DRM sigue siendo estándar, con el trabajo conjunto de Limelight con ContentArmor mejorando la trazabilidad de las transmisiones exfiltradas. La atención sanitaria es el sector de más rápido crecimiento con una CAGR del 14,36%; la brecha de Yale New Haven Health en marzo de 2025 de 5,5 millones de registros renovó la urgencia de las defensas en capas. El comercio minorista también enfrenta amenazas silenciosas de bots: Chain Store Age cita que solo el 5% de las marcas de lujo están completamente protegidas, lo que impulsa la demanda de filtrado adaptativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Supremacía de la Nube

Las implementaciones en la nube representan el 65,10% de la participación del mercado de Seguridad de CDN, superando a las instalaciones locales con una tasa de crecimiento del 15,75%. La migración de TeN a Cloudflare redujo los costos de distribución al tiempo que habilitó la "seguridad por defecto" con DDoS y WAF permanentes. SB Technology lanzó servicios WAF de Cloudflare para contrarrestar el salto del 53% en la actividad DDoS en Japón. El modelo híbrido sigue siendo un puente para los sectores regulados; la Nube Distribuida de F5 permite a FNZ extender políticas unificadas a las aplicaciones de gestión de patrimonio.

Análisis Geográfico

América del Norte generó el 32,55% de los ingresos globales en 2025. Los regímenes de cumplimiento normativo maduros y el alto gasto per cápita en ciberseguridad sustentan la adopción. La implementación estatal de Zscaler en Oklahoma bloqueó 34.000 amenazas cifradas y 17,6 millones de violaciones de políticas, demostrando la viabilidad de la confianza cero a escala.

Asia-Pacífico se está expandiendo a una CAGR del 14,86%. Akamai registró 51.000 millones de ataques a aplicaciones web contra sitios de la región en 2024, un salto del 73%, con Australia, India y Singapur como los más afectados. La asociación de Rakuten Mobile con Cloudflare comercializa la confianza cero gestionada para las pymes locales, mientras que el mercado de seguros cibernéticos de Japón crece casi un 50% al año.

Europa experimenta un crecimiento constante a medida que DORA y el RGPD endurecen los requisitos operativos y de protección de datos. Los bancos adaptan los controles de API y WAF para las pruebas de resiliencia, y la Autoridad del Sistema de Información de Estonia confía en Cloudflare para salvaguardar los servicios digitales soberanos. América Latina y África siguen siendo mercados incipientes; CDNetworks opera ahora PoPs en 20 países de América Latina para llegar a 600 millones de suscriptores, sentando las bases para la futura adopción del mercado de Seguridad de CDN.

Panorama regulatorio

Los requisitos regulatorios que afectan las compras de seguridad de CDN combinan cada vez más los controles de ciberriesgo para contextos de infraestructura crítica con obligaciones vinculadas a la protección web, de DNS y de API. En la UE, el Reglamento de Ejecución (UE) 2024/2690 de la Comisión entró en vigor en noviembre de 2024 y establece medidas técnicas y metodológicas vinculantes (incluidas áreas como el control de acceso, la criptografía y la seguridad de la cadena de suministro), elevando las expectativas de referencia para los controles de la capa de borde y entrega utilizados por los proveedores de infraestructura digital.

China emitió la norma GB/T 45279.4-2025 en febrero de 2025 (vigente desde junio de 2025), que define los requisitos de protección de seguridad y los métodos de prueba para los servicios de CDN en entornos IPv4/IPv6. Esto empuja tanto a proveedores como a compradores hacia la verificación documentada del comportamiento de filtrado y seguridad. En 2026, las actualizaciones y orientaciones vinculadas a la higiene cibernética operativa continuaron extendiéndose a dominios de seguridad adyacentes a las CDN, incluidas las actualizaciones de marzo de 2026 del NIST para infraestructura DNS segura (SP 800-81 Rev. 3) y las pautas de protección de API nativas de la nube (actualización de SP 800-228). ENISA también publicó un aviso técnico en mayo de 2026 sobre mecanismos de actualización seguros que enfatiza la verificación criptográfica de las actualizaciones cuando se entregan a través de CDN, reforzando los controles de integridad para la distribución de software y contenido.

Panorama Competitivo

La concentración del mercado es moderada. Akamai, Cloudflare y AWS combinan escala, presencia global y carteras de seguridad para mantener casi la mitad de los ingresos globales. La adquisición de Noname por parte de Akamai por 450 millones de USD amplió su escudo de API, seguida de adquisiciones de activos de Edgio y un contrato en la nube de 100 millones de USD con una importante empresa tecnológica. Cloudflare contraataca con protección CSRF patentada e IP de defensa contra bots. Fastly integra gestión de bots impulsada por IA, mientras que los hiperescaladores agrupan la distribución de contenido y la seguridad bajo acuerdos de nivel de servicio unificados. Innovadores de nicho como Kasada y Corero apuntan a puntos de dolor específicos, desde bucles de desafío infinitos hasta filtros DDoS de alta precisión, manteniendo alta la presión competitiva. Los arsenales de patentes, la especialización vertical y la escala de la red de borde definen ahora la diferenciación en el mercado de Seguridad de CDN.

Líderes de la Industria de Seguridad de Redes de Distribución de Contenido (CDN)

Akamai Technologies, Inc.

Amazon Web Services, Inc.

Cloudflare Inc.

Imperva Inc.

Nexusguard Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando oportunidades en torno al fortalecimiento de la infraestructura de borde compartida y la estandarización de controles de seguridad que puedan operar en implementaciones multi-CDN y multinube. La divulgación en mayo de 2026 de Underminr, una debilidad arquitectónica que afecta la infraestructura de CDN compartida a escala de internet (que se informó afectó a aproximadamente 88 millones de dominios), señala una necesidad no satisfecha de un aislamiento de inquilinos más sólido, una mejor detección de abuso en las IP de borde compartidas y una correlación más consistente entre la telemetría de DNS, TLS y aplicaciones dentro de las pilas de seguridad de CDN.

Una segunda oportunidad es la protección convergente de web, API y bots entregada como servicios de borde unificados, influenciada por cambios en las técnicas de los atacantes y por la consolidación de plataformas en los entornos de los compradores. En junio de 2026, AWS corrigió el CVE-2026-13762 en Amazon CloudFront, que involucraba una omisión de AWS WAF a través de solicitudes HTTP/2 fragmentadas, lo que respalda la demanda de controles conscientes del protocolo y validación continua de la aplicación en el borde para el tráfico de aplicaciones modernas. Los proveedores también están respondiendo al impacto operativo del tráfico automatizado masivo: en abril de 2026, Cloudflare formalizó el trabajo en estrategias de caché para gestionar las cargas de rastreadores de IA, lo que permite políticas de bots diferenciadas, filtrado de tráfico y segmentación en la capa de caché que se pueden combinar con capacidades de mitigación de bots y de tipo WAAP.

Desarrollos recientes del sector

- Julio de 2026: Cloudflare presentó Precursor, posicionado como una defensa conductual con un solo clic contra los bots modernos. El lanzamiento enfatiza técnicas conductuales para contrarrestar la automatización que evade la detección tradicional basada en reglas, vinculando la mitigación de bots más estrechamente con los flujos de trabajo de entrega en el borde. También aumenta la presión competitiva sobre la profundidad de las funciones de defensa contra bots, ya que los compradores buscan controles de seguridad de CDN integrados en lugar de herramientas puntuales separadas.

- Noviembre de 2025: AWS introdujo compatibilidad con la autenticación TLS mutua (mTLS) para Amazon CloudFront a fin de validar identidades de clientes en las ubicaciones de borde. Esto fortalece los patrones de acceso con reconocimiento de identidad para las API y las aplicaciones web sensibles entregadas a través de CloudFront, complementando los controles de WAF y DDoS con una autenticación de cliente más sólida. Esta incorporación respalda políticas de estilo de confianza cero más estrictas en el borde de la CDN para las organizaciones que estandarizan sus servicios de entrega y seguridad en AWS.

- Noviembre de 2024: AWS lanzó los orígenes de VPC de Amazon CloudFront para conectar distribuciones de CloudFront con recursos privados en Amazon VPC sin exponerlos a internet público. Esto reduce la exposición del origen mientras mantiene la aplicación de seguridad en el borde, mejorando la alineación entre la entrega, la segmentación y la protección de aplicaciones. También respalda arquitecturas en las que las cargas de trabajo reguladas mantienen sus orígenes privados a la vez que utilizan la aceleración y los controles de seguridad de la CDN.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de seguridad de CDN se define como los ingresos obtenidos de las capacidades de seguridad entregadas junto con la entrega de contenido, donde el servicio se utiliza para proteger aplicaciones web, API y tráfico en el borde.

Exclusiones del alcance: excluimos la seguridad de red empresarial general que no está vinculada a las rutas de entrega de CDN, y también excluimos los servicios de entrega de contenido puros sin una capa de seguridad.

Descripción general de la segmentación

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Tipo de Seguridad

- Protección DDoS

- Firewall de Aplicaciones Web (WAF)

- Mitigación de Bots y Protección contra Raspado de Pantalla

- Seguridad de Datos e Integridad de Contenido

- Otros

- Por Industria de Usuario Final

- Medios y Entretenimiento

- Comercio Minorista y Comercio Electrónico

- BFSI

- TI y Telecomunicaciones

- Atención Sanitaria y Ciencias de la Vida

- Gobierno y Sector Público

- Educación

- Otros

- Por Modo de Implementación

- Nube

- Local

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de qué se está protegiendo y dónde suele mostrarse el gasto, para luego alinear eso con la forma en que los proveedores describen la protección entregada por CDN. Nos basamos en fuentes públicas como las guías del NIST, las alertas de CISA y los comunicados de la FCC sobre banda ancha e infraestructura de internet, junto con los indicadores de economía digital de la OCDE y los datos del Banco Mundial para las señales de adopción digital a nivel de país.

Para traducir el mercado en un modelo utilizable, también revisamos los informes de las empresas, la documentación de productos y los materiales para inversores a fin de comprender el empaquetado. Esto incluye elementos como WAF, DDoS, mitigación de bots y protección de DNS, vendidos como paquetes o como complementos. Se utiliza un conjunto limitado de suscripciones pagas para datos financieros de empresas, bases de datos de patentes, y noticias y finanzas para confirmar cronologías, cambios de productos y la dirección de precios. Estas fuentes de investigación documental no son exhaustivas, y también se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la narrativa de la demanda y la lógica de precios, especialmente donde los datos públicos son escasos en cuanto a las tasas de adopción de la seguridad en el borde y las renovaciones. Hablamos con una combinación de líderes de seguridad, equipos de operaciones de CDN y de borde, socios de canal y compradores empresariales en Asia-Pacífico, EMEA y América, de modo que se pudieran verificar los supuestos y ajustarlos donde fuera necesario.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | Asia-Pacífico: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 48% | América: 24% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el crecimiento del tráfico en el borde, la adopción de aplicaciones web y en la nube, y la penetración de los controles de seguridad se utilizan para reconstruir un grupo de demanda realista por región. Esos totales se corroboran luego mediante verificaciones selectivas de abajo hacia arriba, como puntos de precio muestreados por tipo de seguridad, divisiones de la combinación de clientes por tamaño de organización, y comentarios de los canales sobre las estructuras de contrato típicas.

Los insumos clave del modelo incluyen los volúmenes reportados de ataques web y las tendencias de intensidad de DDoS, la adopción de WAF empresarial y mitigación de bots, la proporción de tráfico protegido en el borde frente al origen, la duración promedio del contrato y los patrones de renovación, y la progresión de precios observada a medida que las funciones pasan de ser complementos a formar parte de paquetes estándar. Cuando la visión de abajo hacia arriba presenta vacíos, utilizamos rangos conservadores para las tasas de adopción y normalizamos según el momento de las divisas regionales antes de finalizar los totales en USD.

Para el pronóstico, utilizamos un análisis de escenarios anclado al consenso de expertos sobre dos impulsores principales: el ritmo de implementación de la protección de API y la tasa de migración de cargas de trabajo al borde. Los escenarios están vinculados a señales a corto plazo, como la presión regulatoria, la dirección del presupuesto de seguridad y el crecimiento del tráfico web, y luego se incorporan a un caso central que permanece trazable a las mismas variables cada año.

Validación de datos y ciclo de actualización

Los resultados se contrastan con señales independientes, incluidos los indicadores de uso de la nube e internet, las tendencias reportadas de incidentes de seguridad y los cambios direccionales en el empaquetado de productos de seguridad en el borde. Si una métrica cambia de una manera que el modelo no explica, revisamos los insumos y activamos una llamada de seguimiento para confirmar si el cambio es real o está impulsado por el momento de los datos.

Antes de la aprobación final, el modelo completo pasa por verificaciones de varianza por región y por tipo de seguridad, seguidas de una revisión de varios pasos para garantizar que los supuestos se mantengan consistentes entre las secciones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de precios, plazos regulatorios o grandes cambios de plataforma. Justo antes de la entrega, realizamos una nueva ronda de validación para que los clientes reciban la visión más actual respaldada por las señales más recientes.

Comparación del dimensionamiento del mercado de seguridad de CDN de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre la seguridad de CDN pueden parecer muy dispares porque las empresas no siempre contabilizan los mismos flujos de ingresos, y también eligen diferentes años base y ventanas de crecimiento. Las diferencias en lo que se considera seguridad entregada por CDN frente a la ciberseguridad más amplia, junto con los supuestos de precios, suelen explicar la mayor parte de la dispersión.

La tabla de referencia muestra una brecha amplia que proviene principalmente de las decisiones de alcance y de tiempo, y luego de la forma en que se valoran las funciones de seguridad agrupadas dentro de los contratos empresariales. En el modelo de Mordor Intelligence, el mercado se dimensiona en torno a los tipos de seguridad entregados por CDN, como la protección contra DDoS, WAF, la mitigación de bots y la protección contra el raspado de pantalla (screen scraping), la seguridad de datos y la protección de DNS, con valores establecidos en 6,42 mil millones de USD (2026), lo que excluye el gasto en seguridad de red no relacionado que no se encuentra en la ruta de entrega de CDN.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,42 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 5,73 mil millones de USD (2025) | Utiliza un año base diferente y un horizonte más largo, y su división de componentes puede combinar servicios con soluciones de una manera que desplaza el reconocimiento de ingresos entre años, cambiando así el valor de mercado del año en curso. |

| Editorial de Investigación del Sector B | 20,34 mil millones de USD (2024) | Probablemente aplica una interpretación más amplia que puede incluir el gasto en ciberseguridad adyacente más allá de las protecciones entregadas por CDN, y también ancla el dimensionamiento a un año anterior en el que el momento de las divisas y los supuestos de adopción agresivos pueden inflar el total. |

Al observar la tabla en su conjunto, la conclusión práctica es que la selección del año y lo que se contabiliza como seguridad específica de CDN explican la mayor parte de la diferencia, en lugar de un desacuerdo sobre la dirección de la demanda. Al mantener el alcance vinculado a las categorías de protección entregadas en el borde y luego contrastar los resultados con las señales de adopción y precios, la estimación se mantiene transparente y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de Seguridad de CDN?

El aumento de los ataques DDoS y de bots, las regulaciones más estrictas como DORA y PCI DSS v4.0, y la migración de las empresas hacia arquitecturas multinube y de borde impulsan colectivamente el mercado hacia una CAGR del 14,22% hasta 2031.

¿Qué segmento del mercado de Seguridad de CDN se está expandiendo más rápidamente?

Se proyecta que la mitigación de bots crezca a una CAGR del 15,02% a medida que el raspado impulsado por IA y el abuso de credenciales superan las defensas tradicionales.

¿Por qué las pequeñas y medianas empresas están adoptando servicios de seguridad de CDN?

Las pymes enfrentan el mismo panorama de amenazas que las grandes empresas, pero carecen de experiencia interna; las soluciones de seguridad entregadas en la nube y basadas en suscripción reducen el gasto inicial y simplifican la gestión, apoyando una CAGR del 14,31% para el segmento.

¿Cómo influye el entorno regulatorio en el gasto en seguridad de CDN?

Normas como DORA y PCI DSS v4.0 requieren monitoreo continuo, defensas a nivel de script e informes detallados, lo que obliga a las empresas de servicios financieros y comercio electrónico a invertir en WAF avanzado, DDoS y paneles de control de cumplimiento normativo.

¿Qué regiones presentan la mayor oportunidad de crecimiento?

Asia-Pacífico muestra la CAGR más alta del 14,86%, impulsada por la transformación digital, el creciente uso de seguros cibernéticos y los significativos volúmenes de ataques reportados en Australia, India y Singapur.

Última actualización de la página el: