Tamaño y Participación del Mercado de Biocombustibles de Segunda Generación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 15.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 45.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biocombustibles de Segunda Generación por Mordor Intelligence

Se estima que el tamaño del Mercado de Biocombustibles de Segunda Generación es de USD 15,34 mil millones en 2025, y se espera que alcance los USD 45,12 mil millones en 2030, a una CAGR del 24,08% durante el período de pronóstico (2025-2030).

La rápida convergencia de políticas, los grandes acuerdos de compra por parte de aerolíneas y las reducciones del 30% en los costos de procesamiento en las rutas celulósicas constituyen la columna vertebral del crecimiento. Los mandatos vinculantes, como el requisito de participación avanzada del 5,5% de la RED III de la UE y el objetivo del 10% de combustible de aviación sostenible de Japón, garantizan un nivel mínimo de demanda, otorgando a los financiadores una visibilidad sin precedentes.[1]DieselNet, "Mandatos RED III y de Combustible de Aviación Sostenible," dieselnet.com Los avances tecnológicos en hidrólisis enzimática, preprocesamiento distribuido y plataformas de lípidos de biología sintética están reduciendo los costos de producción al tiempo que permiten plantas más pequeñas más cercanas a las fuentes de residuos. Simultáneamente, la monetización de créditos de BECCS y el aumento de los precios del carbono incrementan los flujos de ingresos, compensando el riesgo logístico de las materias primas. La consolidación entre las grandes petroleras, ejemplificada por conversiones de refinerías de varios miles de millones de dólares, señala que los actores energéticos convencionales consideran ahora los biocombustibles de segunda generación como activos fundamentales de descarbonización.

Conclusiones Clave del Informe

- Por materia prima, la biomasa lignocelulósica lideró con una participación de ingresos del 39,4% en 2024, mientras que se prevé que las algas se expandan a una CAGR del 33,4% hasta 2030.

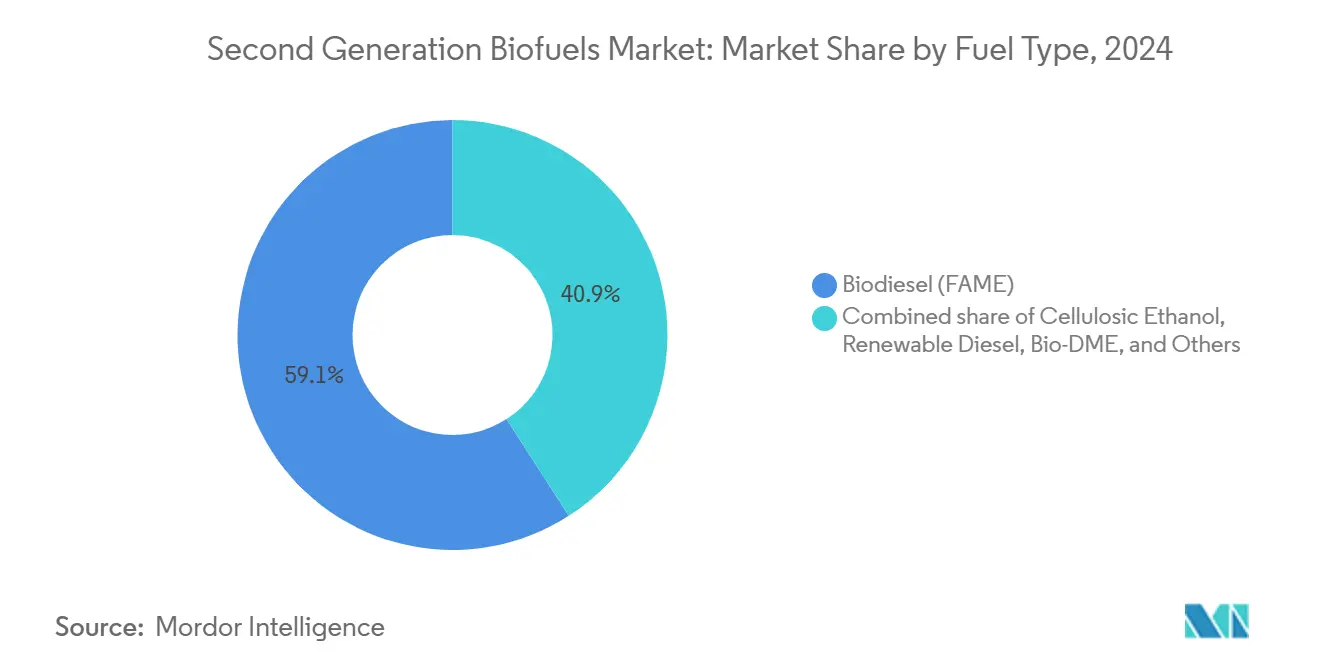

- Por tipo de combustible, el biodiésel mantuvo el 59,1% de la participación del mercado de biocombustibles de segunda generación en 2024, mientras que se proyecta que el combustible de aviación sostenible crezca a una CAGR del 32,2% hasta 2030.

- Por uso final, el transporte por carretera representó el 67,9% del tamaño del mercado de biocombustibles de segunda generación en 2024, y la aviación avanza a una CAGR del 30,5% hasta 2030.

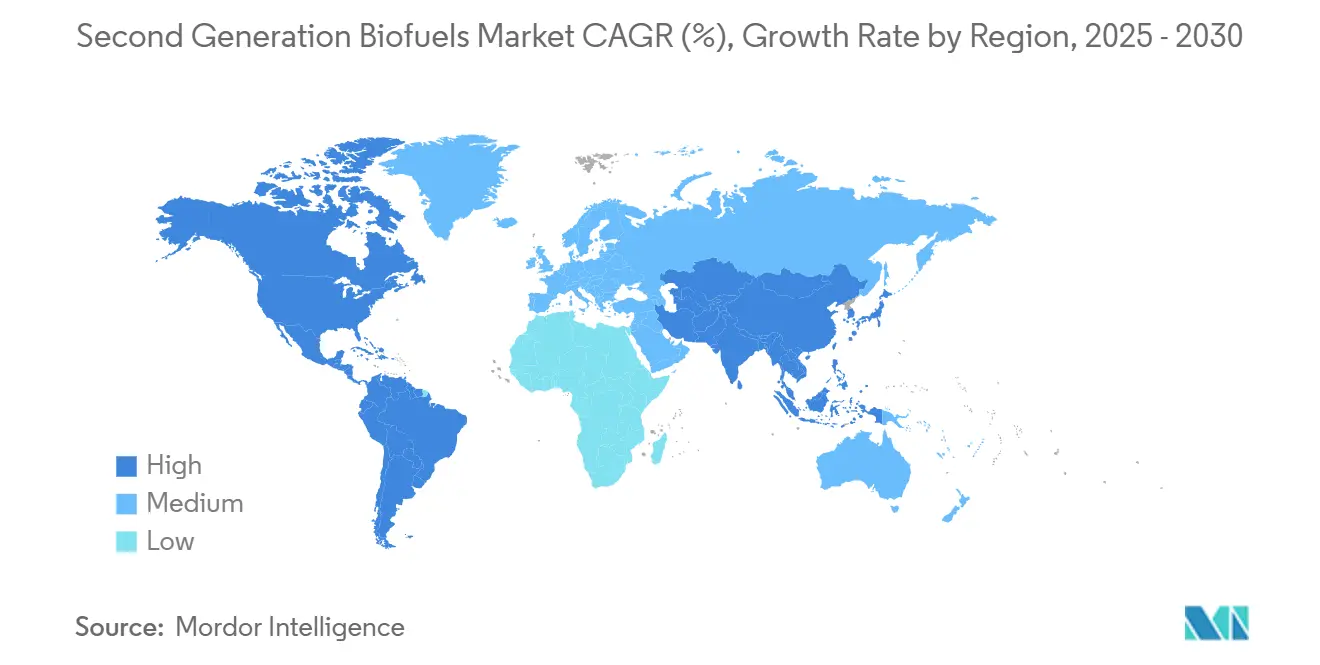

- Por geografía, América del Norte capturó una participación del 40,2% en 2024, y Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 29,8% entre 2025 y 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biocombustibles de Segunda Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales y objetivos de mezcla | 4.20% | UE, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso de descarbonización en la aviación | 3.80% | Centros globales | Largo plazo (≥ 4 años) |

| Reducciones de costos en enzimas y pretratamiento | 3.10% | EE. UU., UE | Corto plazo (≤ 2 años) |

| Abundancia de residuos lignocelulósicos | 2.90% | Regiones agrícolas a nivel mundial | Mediano plazo (2-4 años) |

| Ingresos por créditos vinculados a BECCS | 2.70% | UE, Reino Unido, América del Norte | Largo plazo (≥ 4 años) |

| Avances en lípidos mediante biología sintética | 4.50% | EE. UU., UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales y Objetivos de Mezcla

Las regulaciones en la UE, el Reino Unido, Japón y Singapur han eliminado la incertidumbre de la demanda al establecer pisos de mezcla obligatorios que excluyen las materias primas con alto cambio indirecto en el uso de la tierra. El doble conteo para las moléculas avanzadas eleva las realizaciones de precios, fomentando el despliegue de capital. Los mandatos combinados superan las 15 millones de toneladas anuales, equivalente a casi la mitad de la producción global de 2024. Los mecanismos también permiten la acumulación de créditos con los mercados de carbono, ampliando los márgenes de la tasa interna de retorno de los proyectos. Los productores priorizan las jurisdicciones con plazos de cumplimiento claros porque los prestamistas asignan primas de riesgo más bajas a dichos mercados. La alineación de las políticas asiáticas y occidentales otorga al mercado de biocombustibles de segunda generación una base globalmente armonizada por primera vez.

Impulso de Descarbonización en la Aviación (Demanda de Combustible de Aviación Sostenible)

Las aerolíneas han firmado acuerdos de compra vinculantes que superan los 60 mil millones de galones hasta 2030. El combustible de aviación sostenible actualmente exige entre 2 y 4 veces el precio del combustible de aviación fósil, pero las aerolíneas aceptan la prima para salvaguardar el acceso a los aeropuertos que imponen cuotas de combustible verde. ReFuelEU incrementa los requisitos al 63% para 2050, creando una ventana de visibilidad a largo plazo. United Airlines por sí sola ha contratado 1.500 millones de galones, catalizando carteras de proyectos financiables. Estos compromisos redefinen el combustible de aviación sostenible de un gesto de responsabilidad ambiental, social y de gobernanza a un imperativo de cumplimiento, desplazando fundamentalmente los flujos de capital hacia el mercado de biocombustibles de segunda generación.

Reducciones de Costos mediante Avances en Enzimas y Pretratamiento

Las nuevas celulasas del programa CelOCE reducen las cargas enzimáticas en un 30%, y el pretratamiento CELF eleva los rendimientos de azúcar al 90% al tiempo que reduce la demanda de energía en un 25%.[2]Laboratorio Nacional de Oak Ridge, "Informe del Mil Millones de Toneladas 2023," ornl.gov Dichos avances cierran la brecha de costos con el diésel fósil a menos de 10 centavos por litro. La menor intensidad energética también implica reactores más pequeños, lo que permite plantas modulares dimensionadas para una producción anual de 50 a 100 kilotones. El salto tecnológico permite a los desarrolladores colocar instalaciones junto a clústeres agrícolas, reduciendo los radios de entrega de materias primas y los costos logísticos.

Abundante Disponibilidad de Residuos Lignocelulósicos

El Informe del Mil Millones de Toneladas del Departamento de Energía de 2023 confirma 564 millones de toneladas métricas de residuos accesibles en EE. UU., suficientes para 60 a 85 mil millones de galones de combustible de aviación sostenible.[3]Institutos Nacionales de Salud, "Estudios de Fraccionamiento Lignocelulósico Mejorado con Cosolvente," pmc.ncbi.nlm.nih.gov Brasil y Colombia añaden más de 100 millones de toneladas procedentes de bagazo y residuos de palma. El desafío radica en sincronizar los picos de cosecha con las operaciones continuas de las plantas. Los centros de preprocesamiento distribuido que pelletizan los residuos han reducido los gastos de transporte en un 40% y equilibran el suministro mensual, desbloqueando mayores utilizaciones de las plantas incluso para las instalaciones más grandes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y riesgo de escalado | -3.20% | Global | Mediano plazo (2-4 años) |

| Logística fragmentada de materias primas | -2.80% | Regiones en desarrollo | Corto plazo (≤ 2 años) |

| Historial lento de comercialización | -2.50% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Investigaciones de la UE sobre importaciones asiáticas de aceite vegetal hidrotratado | -1.70% | Corredor UE-Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Riesgo de Escalado de las Biorrefinerías Celulósicas

Las plantas de nueva construcción cuestan entre USD 200 y 300 millones, y los megaproyectos como el complejo de USD 2.800 millones en Texas de USA BioEnergy elevan las barreras de financiamiento. Los prestamistas exigen reservas de contingencia del 20 al 30% para cubrir la variabilidad enzimática y la heterogeneidad de las materias primas. Por lo tanto, los tickets de capital suelen estar restringidos a las grandes petroleras, lo que reduce la diversidad competitiva.

Logística Fragmentada del Suministro de Materias Primas

La recolección de residuos involucra a miles de agricultores en un radio de 75 millas, lo que eleva los gastos de coordinación. La baja densidad aparente obliga a un mayor número de camiones, incrementando el costo de entrega entre un 15 y un 20%.[4]BioEnergy KDF, "Costos Logísticos de Residuos," bioenergykdf.netl.doe.gov Las especificaciones estandarizadas de pacas y los depósitos de preprocesamiento están aliviando, aunque no eliminando, el problema, particularmente en los mercados emergentes con infraestructura vial rural limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Estabilidad Lignocelulósica ante el Auge de las Algas

El tamaño del mercado de biocombustibles de segunda generación para las rutas lignocelulósicas es de USD 6,04 mil millones en 2024, equivalente al 39,4% de los ingresos totales. La accesibilidad a los residuos, el conocimiento maduro del pretratamiento y la co-ubicación con los cinturones de granos mantienen el segmento resiliente, aunque la concentración estacional del rastrojo de maíz y la paja de trigo requiere grandes silos de almacenamiento que elevan el gasto de capital. Los recortes forestales suministran una alternativa durante todo el año, pero requieren soluciones logísticas para madera astillada, añadiendo entre 5 y 7 USD por tonelada. Los residuos sólidos urbanos se están convirtiendo en una materia prima creíble en la UE tras la relajación de políticas que libera 44 millones de toneladas para aplicaciones de combustible.

Las algas contribuyen con una base mucho menor, pero registran una CAGR del 33,4%, con perspectivas de superar a todas las clases de residuos a partir de 2025. Las mejoras en biología sintética triplican la productividad de lípidos, mientras que los fotobiorreactores de circuito cerrado reducen la demanda de tierra a una décima parte de los estanques abiertos. Los incentivos de países como Singapur y los Emiratos Árabes Unidos reembolsan ahora hasta el 30% del gasto de capital para granjas de algas basadas en agua de mar, reduciendo la brecha de costos con las rutas de residuos. La flexibilidad multimaterias primas está emergiendo, por tanto, como una cobertura de aprovisionamiento para las refinerías que buscan resistir futuros diferenciales de puntuación de carbono y auditorías de certificación.

Por Tipo de Combustible: El Impulso del Combustible de Aviación Sostenible Desafía la Supremacía del Éster Metílico de Ácidos Grasos

El biodiésel mantuvo el liderazgo en ingresos del 59,1% en 2024 gracias a la mezcla arraigada en el transporte por carretera. Sin embargo, su crecimiento se modera porque muchas naciones alcanzan techos de B20-B30. El combustible de aviación sostenible avanza rápidamente, convirtiendo una CAGR del 32,2% en la mayor adición de volumen del mercado de biocombustibles de segunda generación para 2030. Las aerolíneas firman voluntariamente contratos de compra o pago a diez años, lo que permite a los desarrolladores obtener financiamiento de proyectos con menores diferenciales. El diésel renovable capitaliza las reconversiones de refinerías que ofrecen compatibilidad directa sin conversión de motores, con una capacidad global planificada que se duplicará para 2026. El bio-butanol y el bio-dimetiléter siguen siendo nichos, limitados por las modificaciones de los tanques y la infraestructura de suministro limitada.

Por Uso Final: La Aviación Supera al Transporte por Carretera

El transporte por carretera aún contribuye con el 67,9% de los ingresos debido a la sustitución obligatoria del diésel, pero la expansión se desacelera en las regiones que adoptan vehículos eléctricos. La aviación eclipsa a otros segmentos con una CAGR del 30,5%, respaldada por las trayectorias de ReFuelEU que escalan la cuota al 63% a mediados de siglo. El interés en combustibles marinos crece tras los límites de azufre de la Organización Marítima Internacional, impulsando inversiones en bunkering de metanol renovable a lo largo de las rutas de Panamá y Suez. El calor industrial sigue siendo oportunista, aprovechando los residuos de baja calidad en unidades de calor y energía combinados donde el suministro de gas es intermitente.

Análisis Geográfico

América del Norte lidera con una participación del 40,2%, fortalecida por el Estándar de Combustible Renovable de EE. UU. y el crédito celulósico de USD 1,01 por galón. El corazón agrícola de la región proporciona densas zonas de captación de residuos que minimizan el transporte. Las Regulaciones de Combustible Limpio en Canadá añaden un impulso incremental, mientras que los incipientes mandatos de México abren un corredor logístico contiguo desde Manitoba hasta Veracruz. Sin embargo, los fracasos previos en el escalado moderan el apetito de los inversores, lo que obliga a innovadores como Gevo y LanzaTech a asegurar garantías de préstamos respaldadas por el Estado antes de las decisiones finales de inversión.

Asia-Pacífico exhibe la CAGR más alta del 29,8% y se espera que casi iguale a América del Norte en ingresos para 2030. La regla del 10% de combustible de aviación sostenible de Japón, la obligación del 1% de biocombustible de Singapur y el objetivo de producción de 50.000 toneladas de China sustentan el marco de políticas. La diversidad de materias primas, desde los racimos de frutos vacíos de palma de Indonesia hasta la paja de arroz de India, reduce el riesgo de suministro. Los gigantes del refino en Corea del Sur y Malasia están convirtiendo agresivamente los hidrocraquers a aceite vegetal hidrotratado, un movimiento respaldado por menores costos laborales y de construcción que recortan el gasto de capital entre un 15 y un 20% en comparación con las construcciones occidentales.

Europa mantiene un entorno regulado aunque incierto. La RED III eleva la cuota avanzada al 5,5%, pero las investigaciones antidumping sobre las importaciones asiáticas distorsionan las señales de precios, lo que podría impulsar las rutas de residuos domésticos. Los precios del carbono superiores a EUR 80 por tonelada mejoran la economía de los proyectos, y los proyectos piloto de BECCS en Suecia muestran eficiencias de captura del 90% con rendimientos de proceso estables. No obstante, los limitados grupos de materias primas regionales mantienen a Europa dependiente del suministro transfronterizo, a menos que la conversión de residuos urbanos escale más rápidamente.

Panorama Competitivo

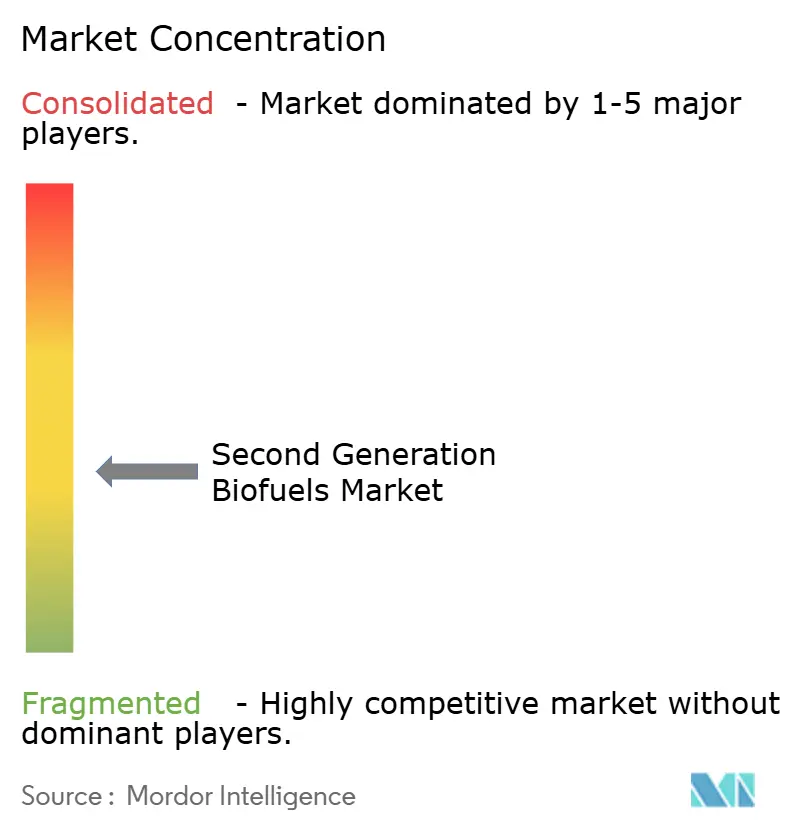

La estructura del mercado está moderadamente fragmentada, con los cinco principales productores controlando aproximadamente el 35% de la capacidad instalada. Las grandes petroleras como BP, TotalEnergies y Valero están absorbiendo a las empresas independientes para asegurar la experiencia en materias primas y certificación. Neste opera centros de pretratamiento y refinación en múltiples continentes, utilizando catalizadores NEXBTL propietarios para un rendimiento superior. LanzaTech y Gevo licencian plataformas de fermentación de gas y de alcohol a combustible de aviación, obteniendo tarifas iniciales y regalías basadas en volumen que escalan sin una exposición significativa al balance.

La carrera tecnológica sigue siendo intensa. Los proveedores de enzimas se asocian con las refinerías para vincular las actualizaciones químicas directamente a los acuerdos de compra. Las empresas emergentes que aprovechan la biología sintética ganan terreno al ofrecer mejoras de rendimiento de dos dígitos que se integran perfectamente en las unidades existentes. Mientras tanto, los agregadores logísticos construyen redes de depósitos rurales para empacar, pelletizar y densificar los residuos, vendiendo materias primas listas bajo contratos a largo plazo que reducen el riesgo de suministro para las plantas dentro de un radio de 75 millas. Las alianzas estratégicas entre estos nodos están reduciendo las curvas de costos de entrega y acercando el mercado de biocombustibles de segunda generación al estatus de materia prima convencional.

La actividad de fusiones y adquisiciones aumentó un 40% en 2024, destacada por la empresa malaya de USD 300 millones de PETRONAS-Enilive-Euglena y la participación de Valero en un complejo celulósico en Texas. La presión competitiva ahora depende menos de la escala y más de las puntuaciones de intensidad de carbono. Las instalaciones que integran BECCS o que funcionan con energía renovable logran menores emisiones durante el ciclo de vida, ganando lucrativos contratos con aerolíneas que establecen umbrales mínimos de intensidad de carbono. Los actores sin tales características corren el riesgo de ser relegados a los mercados de mezcla de diésel a granel con márgenes más ajustados.

Líderes de la Industria de Biocombustibles de Segunda Generación

Neste Oyj

POET-DSM Advanced Biofuels

Clariant AG

Enerkem

DuPont Industrial Biosciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: LanzaTech anunció una asociación de USD 50 millones con Microsoft para aplicar inteligencia artificial en la optimización de la fermentación de gas, con el objetivo de reducir los costos entre un 15 y un 20%.

- Diciembre de 2024: Gevo aseguró una garantía de préstamo del Departamento de Energía de USD 1.460 millones para su planta de combustible de aviación sostenible Net-Zero 1 en Dakota del Sur.

- Noviembre de 2024: Gevo aseguró una garantía de préstamo del Departamento de Energía de USD 1.460 millones para su planta de combustible de aviación sostenible Net-Zero 1 en Dakota del Sur.

- Noviembre de 2024: PETRONAS, Enilive y Euglena presentaron una biorefinaría malaya de USD 300 millones diseñada para una producción anual de 650.000 toneladas de combustible de aviación sostenible.

Alcance del Informe Global del Mercado de Biocombustibles de Segunda Generación

| Biomasa Lignocelulósica |

| Residuos Agrícolas |

| Residuos Forestales |

| Algas |

| Residuos Sólidos Urbanos |

| Etanol Celulósico |

| Biodiésel (Éster Metílico de Ácidos Grasos) |

| Diésel Renovable (Aceite Vegetal Hidrotratado) |

| Bio-Dimetiléter |

| Bio-Butanol |

| Combustible de Aviación Sostenible (Alcohol a Combustible de Aviación, Ésteres y Éteres Hidroprocesados) |

| Transporte por Carretera |

| Aviación |

| Marino |

| Industrial y Energía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Biomasa Lignocelulósica | |

| Residuos Agrícolas | ||

| Residuos Forestales | ||

| Algas | ||

| Residuos Sólidos Urbanos | ||

| Por Tipo de Combustible | Etanol Celulósico | |

| Biodiésel (Éster Metílico de Ácidos Grasos) | ||

| Diésel Renovable (Aceite Vegetal Hidrotratado) | ||

| Bio-Dimetiléter | ||

| Bio-Butanol | ||

| Combustible de Aviación Sostenible (Alcohol a Combustible de Aviación, Ésteres y Éteres Hidroprocesados) | ||

| Por Uso Final | Transporte por Carretera | |

| Aviación | ||

| Marino | ||

| Industrial y Energía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para los biocombustibles de segunda generación en 2030?

Se prevé que el mercado de biocombustibles de segunda generación alcance los USD 45,12 mil millones en 2030.

¿Qué tipo de combustible se expande más rápidamente?

El combustible de aviación sostenible registra la CAGR más alta del 32,2% entre 2025 y 2030.

¿Cuál es la contribución actual de la materia prima lignocelulósica?

La biomasa lignocelulósica tiene una participación de ingresos del 39,4% en 2024.

¿Por qué las aerolíneas invierten en combustible de aviación sostenible a pesar de su mayor costo?

Los contratos de las aerolíneas aseguran el suministro para cumplir con los mandatos vinculantes, y las primas compensan los riesgos de cumplimiento de carbono.

¿Qué región crece más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 29,8% hasta 2030.

¿Cómo mejoran los créditos de BECCS la economía de los proyectos?

Los pagos por emisiones negativas añaden entre USD 50 y 80 por tonelada de CO₂ capturado, aumentando los ingresos totales de las plantas.

Última actualización de la página el: