Tamaño y Participación del Mercado de Biocombustible Avanzado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

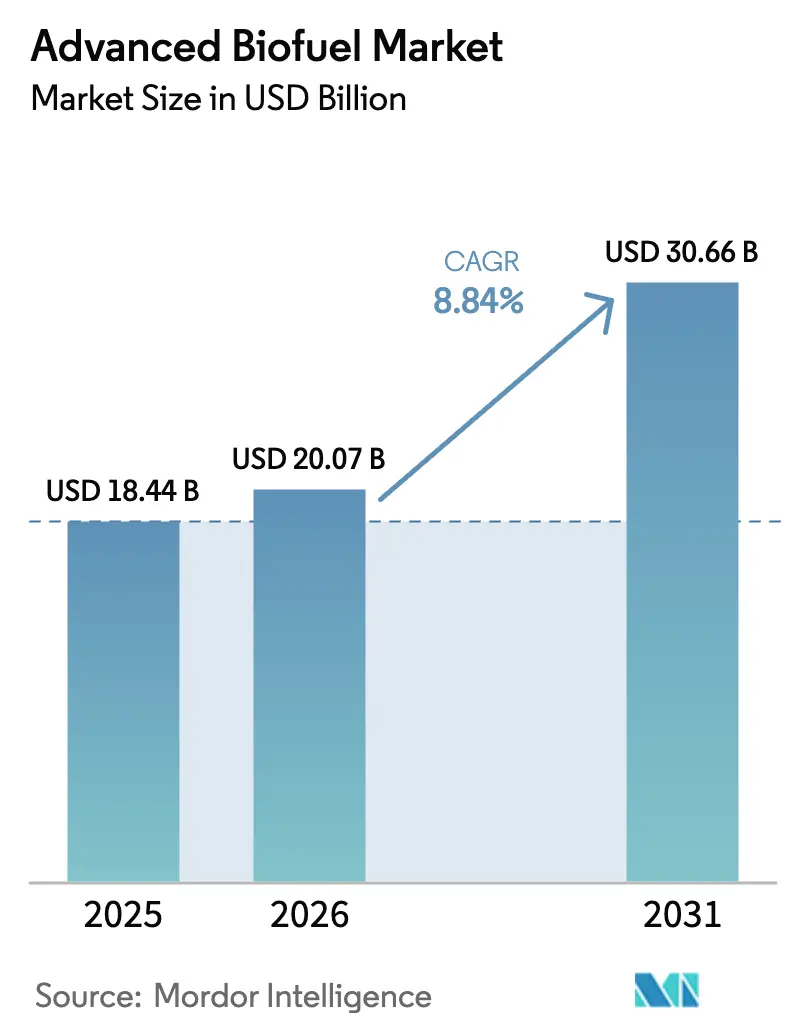

| Tamaño del Mercado (2026) | 20.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biocombustible Avanzado por Mordor Intelligence

El tamaño del Mercado de Biocombustible Avanzado fue valorado en USD 18,44 mil millones en 2025 y se estima que crecerá desde USD 20,07 mil millones en 2026 hasta alcanzar USD 30,66 mil millones en 2031, a una CAGR del 8,84% durante el período de pronóstico (2026-2031).

El endurecimiento acelerado de las políticas, los compromisos de adquisición corporativa y la comprobada compatibilidad de sustitución directa impulsan la demanda en los segmentos de transporte por carretera, aviación e industria. Los residuos lignocelulósicos consolidaron el liderazgo en materias primas, mientras que las plataformas de biología sintética de vanguardia redujeron los costos de cultivo de algas lo suficiente como para desbloquear la trayectoria de crecimiento más rápida entre los insumos. El diésel renovable aseguró la ventaja de ser pionero dentro de las redes existentes de refinería y distribución minorista, aunque los proyectos de conversión de residuos sólidos urbanos en biometano ilustran cómo los incentivos de la economía circular diversifican la oferta. Las inversiones a gran escala de las grandes petroleras y los incumbentes químicos señalan confianza en que las rutas bioquímicas-termoquímicas híbridas pueden impulsar nuevas reducciones de costos y ganancias de rendimiento. A nivel regional, América del Norte aprovechó décadas de estándares de combustibles renovables para sostener las expansiones de capacidad, mientras que Asia-Pacífico está implementando nuevos mandatos que aceleran el mercado de biocombustible avanzado hacia un crecimiento de dos dígitos.

Conclusiones Clave del Informe

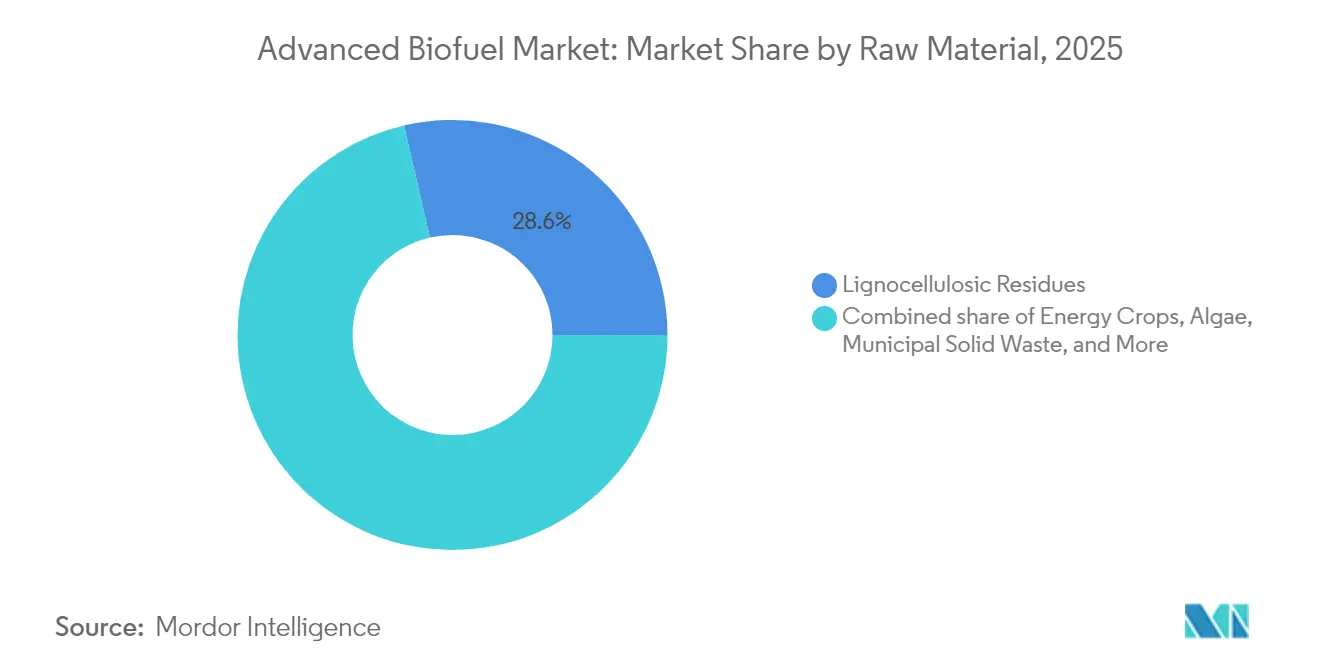

- Por materia prima, los residuos lignocelulósicos lideraron con una participación de ingresos del 28,62% en 2025; se proyecta que los insumos a base de algas se expandirán a una CAGR del 14,92% hasta 2031.

- Por tipo de biocombustible, el diésel renovable mantuvo el 45,38% de la participación del mercado de biocombustible avanzado en 2025, mientras que el biogás/biometano registrará la CAGR más alta del 12,11% hasta 2031.

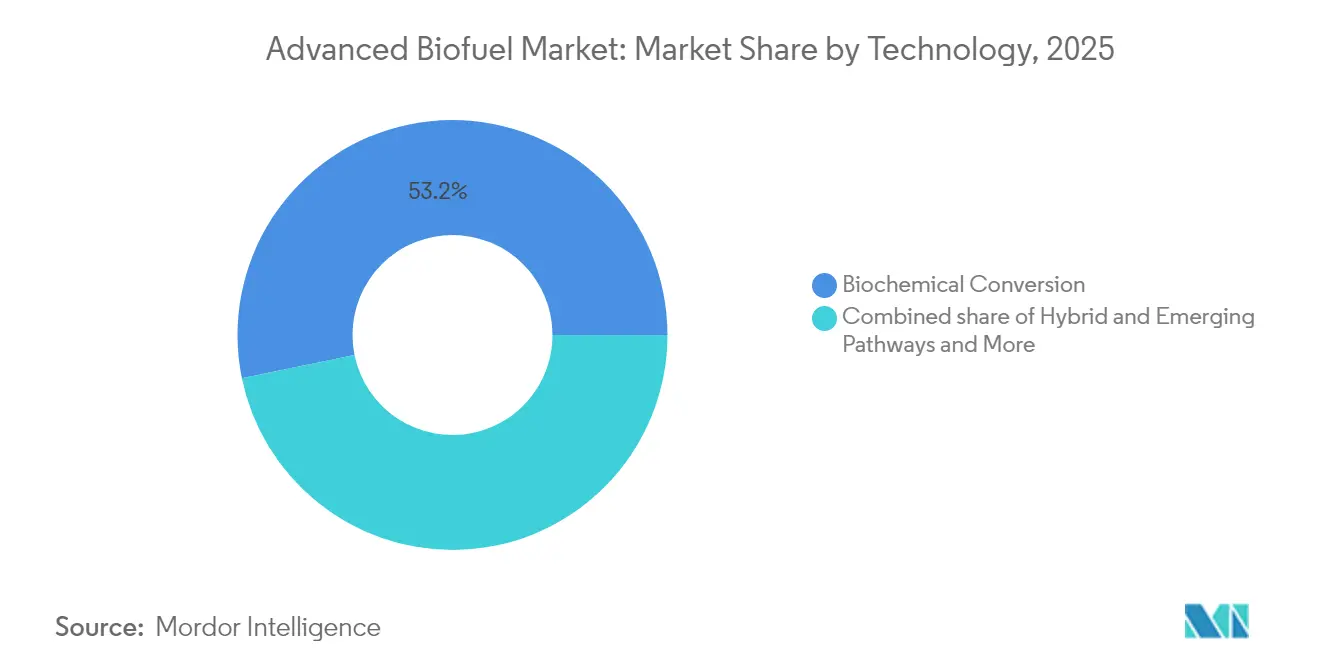

- Por tecnología, la conversión bioquímica representó el 53,22% del tamaño del mercado de biocombustible avanzado en 2025, y las vías híbridas y emergentes avanzan a una CAGR del 12,98% durante el mismo período.

- Por uso final, el transporte por carretera concentró el 59,15% del tamaño del mercado de biocombustible avanzado en 2025; el combustible de aviación sostenible crece a una CAGR del 13,89% hasta 2031.

- Por geografía, América del Norte capturó el 38,42% de la participación de ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 12,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Biocombustibles Avanzados*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los mandatos globales de mezcla | +2.10% | Global, con ganancias tempranas en el Reino Unido, la UE y Canadá | Mediano plazo (2-4 años) |

| Aumento vertiginoso de la demanda de combustible de aviación sostenible | +1.80% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Objetivos corporativos de adquisición con cero emisiones netas | +1.40% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Surgimiento de vías de bioenergía con captura y almacenamiento de carbono con emisiones negativas | +0.90% | América del Norte y la UE, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Conversión de residuos sólidos urbanos en biocrudo respaldada por leyes de cero vertederos | +0.70% | Núcleo de la UE, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Avances en costos de biología sintética | +1.20% | Global, con centros de I+D en EE. UU., la UE y Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Mandatos Globales de Mezcla

La legislación nacional y supranacional está pasando de esquemas voluntarios a cuotas vinculantes que garantizan visibilidad de la demanda para los productores. La obligación de combustible de aviación sostenible del Reino Unido aumenta del 2% en 2025 al 22% en 2040, respaldada por un mecanismo de certeza de ingresos que podría añadir GBP 5 mil millones a la economía y sostener hasta 15.000 empleos. Se proyecta que la mezcla planificada de gasolina E30 de Brasil reducirá las emisiones de gases de efecto invernadero en 1,7 millones de t por año, al tiempo que movilizará BRL 9 mil millones en inversión entrante.(1)Fuente: Gobierno de Brasil, "Actualización de la Política Nacional de Biocombustibles," gov.br La Regulación de Combustibles Limpios de Canadá y la norma ReFuelEU Aviación de la UE también incorporan certeza de absorción a largo plazo, lo que permite financiamiento de proyectos con plazos prolongados. Estos mandatos permiten a las refinerías de uso intensivo de capital asegurar volúmenes de procesamiento, reduciendo las primas de riesgo y acelerando la expansión en el mercado de biocombustible avanzado.

Aumento Vertiginoso de la Demanda de Combustible de Aviación Sostenible

Los compromisos de cero emisiones netas de las aerolíneas se traducen en acuerdos directos de absorción que eluden a los distribuidores tradicionales de combustible para aviones. DHL Express adquirió 7.400 t de combustible de aviación sostenible de Neste para el Aeropuerto Changi de Singapur, mientras que Cathay Pacific está codesarrollando cuatro plantas de conversión de energía a líquidos en China con capacidad de 50.000-100.000 t por año cada una. La producción de combustible de aviación sostenible en Estados Unidos se duplicó entre diciembre de 2024 y febrero de 2025 hasta aproximadamente 30.000 barriles por día, aunque aún cubre menos del 2% de la demanda nacional de combustible para aviones, lo que subraya una brecha de oferta considerable. Las partes interesadas de la aviación están, por tanto, acelerando los contratos a largo plazo que respaldan las expansiones de capacidad y la diversificación tecnológica, impulsando el mercado de biocombustible avanzado mucho más allá de los confines convencionales del combustible para transporte por carretera.

Objetivos Corporativos de Adquisición con Cero Emisiones Netas

Las grandes corporaciones están incorporando reducciones de emisiones de alcance 3 en sus políticas de compras, pagando primas por moléculas de bajo contenido de carbono verificables. Bank of America destinó USD 2 mil millones para el financiamiento de combustible de aviación sostenible y aseguró 1,2 millones de galones anuales de SkyNRG, con el objetivo de una mezcla del 20% de combustible de aviación sostenible en sus viajes corporativos. DHL y Neste ampliaron su colaboración hacia una absorción anual de 300.000 t de combustible de aviación sostenible para 2030. Dichos contratos bilaterales reducen el riesgo de los flujos de caja, ayudan a los prestamistas a obtener certificaciones de préstamos verdes y orientan la industria de biocombustible avanzado hacia modelos de ingresos predecibles a largo plazo.

Surgimiento de Vías de Bioenergía con Captura y Almacenamiento de Carbono con Emisiones Negativas

La bioenergía con captura y almacenamiento de carbono transforma varias instalaciones piloto en centros de emisiones netas negativas. Gevo registró una puntuación de intensidad de carbono de −339 g CO2e/MJ en su proyecto de gas renovable en Dakota del Norte, lo que le permite monetizar créditos de carbono de alto valor junto con las ventas de combustible. SWISS y Synhelion produjeron queroseno de origen solar utilizando luz solar concentrada para convertir el CO2 atmosférico y el agua en gas de síntesis, cerrando así el ciclo del carbono. Estos avances posicionan a ciertas refinerías para vender energía y certificados de emisiones negativas, mejorando los márgenes y aumentando el atractivo para los inversores centrados en el clima en el mercado de biocombustible avanzado.

Análisis del Impacto de las Restricciones del Mercado de Biocombustibles Avanzados*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los insumos frente a los cultivos alimentarios | -1.60% | Global, aguda en regiones dependientes de cereales | Corto plazo (≤ 2 años) |

| Alto gasto de capital para biorrefinerías celulósicas | -1.20% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos de escalado y contaminación en el cultivo de algas | -0.80% | Global, concentrado en regiones de intensa actividad de I+D | Largo plazo (≥ 4 años) |

| Incertidumbre política sobre el cambio indirecto en el uso de la tierra en regiones clave | -0.90% | Núcleo de la UE, con efectos regulatorios secundarios a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Insumos frente a los Cultivos Alimentarios

Los insumos representan entre el 60% y el 80% del gasto operativo, por lo que las fluctuaciones de precios en el aceite de cocina usado, la soja o el rastrojo de maíz pueden erosionar los márgenes y desalentar nuevas construcciones. El aumento de la demanda de los productores de aceite vegetal hidrotratado y los procesadores de alimentos eleva los precios de los aceites comestibles, lo que genera debates sobre seguridad alimentaria en las economías en desarrollo. Los productores se diversifican hacia residuos agrícolas, residuos sólidos urbanos y algas para protegerse de los ciclos de las materias primas. El cultivo de algas aún oscila entre USD 0,43 y USD 8,75 por litro, con riesgos de contaminación y gestión de nutrientes que inflan los costos. La volatilidad resultante obliga a los inversores a exigir presupuestos de contingencia más amplios, moderando el crecimiento a corto plazo en el mercado de biocombustible avanzado.

Alto Gasto de Capital para Biorrefinerías Celulósicas

Las biorrefinerías celulósicas a escala completa suelen requerir entre USD 200 y USD 500 millones, lo que restringe la participación a las grandes petroleras, empresas químicas diversificadas o empresas emergentes bien capitalizadas. Air Products comprometió USD 2 mil millones para ampliar el sitio de World Energy en Paramount, California, hasta 340 millones de galones por año, lo que ilustra la profundidad de capital necesaria para una capacidad significativa. BP pausó su proyecto Kwinana en Australia cuando el aumento de los costos de construcción coincidió con la ausencia de mandatos locales sólidos, lo que demuestra cómo la debilidad de las políticas puede descarrilar el despliegue. Los obstáculos de financiamiento ralentizan la difusión tecnológica y moderan las perspectivas generales de CAGR del mercado de biocombustible avanzado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Biocombustibles Avanzados

Por Materia Prima:

Los Residuos Mantienen la Escala, las Algas Ganan TerrenoLos residuos lignocelulósicos aportaron el 28,62% de la participación del mercado de biocombustible avanzado en 2025 al aprovechar la abundante cantidad de residuos de cultivos, aserrín y restos forestales con una penalización mínima por uso del suelo. La superficie de cultivos energéticos se está expandiendo en tierras de cultivo de menor rendimiento donde el miscanthus y el pasto varilla ofrecen tonelajes de biomasa confiables y beneficios para la salud del suelo. Las redes de recolección de aceite de cocina usado y otras grasas, aceites y residuos grasos aprovecharon las cadenas de restaurantes y los programas de reciclaje municipal, pero la demanda ahora supera a la oferta, lo que genera primas de precio. Por lo tanto, el mercado de biocombustible avanzado está ampliando su base de materias primas hacia las corrientes de residuos sólidos urbanos; la instalación de Enerkem en Edmonton ilustra cómo las normas de cero vertederos pueden proporcionar volúmenes estables de insumos. Los avances en biología sintética han impulsado la productividad de las microalgas por encima de los 60 g por m² por día en canales cerrados, comprimiendo los costos de producción y alimentando una CAGR del 14,92% para las algas entre 2026 y 2031. Los productores están incorporando cosecha inteligente, floculación y extracción de lípidos en etapas posteriores para lograr rendimientos que rivalizan con las oleaginosas terrestres sin competir por tierras cultivables.

La estrategia de insumos es cada vez más multifacética: las refinerías mezclan residuos agrícolas para el suministro de carga base, añaden lípidos de desecho para lotes de aceite vegetal hidrotratado de alto valor, y prueban algas o residuos urbanos para asegurar la escalabilidad futura. Esta cobertura reduce la exposición a los ciclos de las materias primas y mejora la elegibilidad para los incentivos de política que favorecen los insumos no alimentarios. A medida que los compradores corporativos solicitan evaluaciones del ciclo de vida con trazabilidad rigurosa, las vías basadas en residuos refuerzan su posición dentro del mercado de biocombustible avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Biocombustible:

El Diésel Renovable Lidera, el Biogás se AceleraEl diésel renovable capturó el 45,38% de los ingresos en 2025 gracias a su compatibilidad de sustitución directa con los motores y las redes logísticas existentes, lo que permite a las flotas descarbonizarse sin cambiar activos. Las plantas de ésteres y ácidos grasos hidroprocesados operaron con alta utilización porque el aceite de cocina usado y el sebo fácilmente disponibles acortan el tiempo de puesta en marcha. El biogás y el biometano registran una CAGR del 12,11% a medida que los grupos de digestión anaerobia surgen cerca de vertederos y grandes operaciones lecheras bajo normas de cero emisiones de metano. El etanol celulósico sigue restringido por los costos de las enzimas, aunque la fermentación continua y el bioprocesamiento consolidado están cerrando la brecha de costos. A pesar de su superior densidad energética y rendimiento en octanaje, el biobutanol se limita a mezclas de aviación de nicho hasta que los costos de capital disminuyan.

La demanda del mercado alinea cada combustible con nichos de uso final: aceite vegetal hidrotratado para transporte pesado y climas invernales, mezclas de combustible de aviación sostenible para aviación de largo recorrido, y biometano de calidad de red para calor industrial. Los productores que pueden alternar entre productos están mejor posicionados para capturar valor cuando la regulación o los insumos cambian. Dicha opcionalidad refuerza los movimientos de integración vertical de las grandes petroleras, profundizando así las barreras competitivas dentro del mercado de biocombustible avanzado.

Por Tecnología:

La Bioquímica Domina, las Plataformas Híbridas EscalanLas rutas bioquímicas controlaron el 53,22% del tamaño del mercado de biocombustible avanzado en 2025 porque la fermentación y la hidrólisis enzimática son bien comprendidas y están respaldadas por cadenas de suministro sólidas para enzimas y levaduras. Las rutas termoquímicas, como la pirólisis rápida y la gasificación, procesan prácticamente cualquier insumo a base de carbono, pero la necesidad de reactores de alta temperatura y una rigurosa limpieza del gas eleva el gasto de capital. Las plataformas híbridas avanzan a una CAGR del 12,98% a medida que los desarrolladores secuencian el pretratamiento termoquímico para liberar azúcares, seguido de la mejora microbiana para lograr mayores rendimientos de carbono.

Las cuatro instalaciones de conversión de energía a líquidos planificadas por Cathay Pacific aprovecharán la electricidad renovable y el CO2 capturado para producir combustible de aviación sostenible, creando una vía sintética desvinculada de la disponibilidad de biomasa. El campo de heliostatos de Synhelion en Suiza demostró que la energía solar concentrada puede impulsar reacciones endotérmicas a 1.500 °C, reduciendo el consumo de gas natural y las emisiones operativas. La ingeniería multidisciplinaria convierte las refinerías en plataformas flexibles capaces de alternar entre etanol, diésel y combustible de aviación según las señales de precios. El resultado es una carrera armamentista tecnológica en todo el mercado de biocombustible avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Uso Final:

Los Combustibles para Carretera Prevalecen, la Aviación se DisparaEl transporte por carretera retuvo el 59,15% de la demanda de 2025 a medida que las cuotas nacionales de mezcla para diésel y gasolina continúan ampliándose. La electrificación de los automóviles de pasajeros está erosionando los volúmenes de gasolina a largo plazo, aunque las aplicaciones de transporte pesado y fuera de carretera aún dependen de sustitutos líquidos directos que cumplan con las restricciones de densidad de potencia y tiempo de repostaje. Mientras tanto, los volúmenes de combustible de aviación sostenible están creciendo a un 13,89% anual, impulsados por los compromisos de vuelo con cero emisiones netas, las obligaciones de ReFuelEU de la UE y el calendario creciente de combustible de aviación sostenible del Reino Unido. El abastecimiento de combustible marino sigue siendo incipiente porque los retrofits de tanques a bordo y el almacenamiento portuario de bio-metanol o bio-gas natural licuado requieren un capital significativo.

Las plantas de calor industrial y de calor y energía combinados están integrando biometano para cumplir con los esquemas regionales de comercio de emisiones, proporcionando una salida de absorción para las refinerías durante las caídas de la demanda de aviación. Esta diversidad de segmentación amortigua la volatilidad de los ingresos y sustenta una mayor escala en el mercado de biocombustible avanzado.

Análisis Geográfico

Mercado de Biocombustibles Avanzados en América del Norte

América del Norte aportó el 38,42% de los ingresos de 2025 tras décadas de respaldo político que crearon un mercado de créditos maduro para combustibles bajos en carbono. La capacidad de diésel renovable en los Estados Unidos aumentó un 44% en 2023, elevando la producción nacional total de biocombustibles a 24 mil millones de galones por año y estimulando nuevos centros de recolección de materias primas en el Medio Oeste. La Regulación de Combustibles Limpios de Canadá superpone una señal federal de precio al carbono sobre los mandatos provinciales, garantizando la certeza de la demanda incluso cuando persiste el arbitraje comercial transfronterizo con los Estados Unidos.

Mercado de Biocombustibles Avanzados en Asia-Pacífico

Asia-Pacífico está en camino de alcanzar una CAGR del 12,23% hasta 2031, a medida que China, India y los miembros de la ASEAN reducen la dependencia de las importaciones y construyen cadenas de suministro domésticas. El "Plan de Biocombustibles 2025" de India ofrece concesiones de uso de suelo y beneficios fiscales para proyectos de Bio-GNC y etanol, y solo Bihar tiene como objetivo nueve plantas de etanol para 2026 que emplearán a 50.000 personas. El regulador de aviación civil de China autorizó el primer vuelo comercial con combustible de aviación sostenible (SAF) en 2024, y las aerolíneas regionales están firmando contratos de compra anticipada para asegurar el suministro antes de las cuotas previstas. El rezagado entorno regulatorio de Australia retrasó la actualización de BP en Kwinana, lo que subraya el papel decisivo de la regulación para atraer inversiones en el mercado de biocombustibles avanzados.

Mercado de Biocombustibles Avanzados en Europa

Europa mantiene un crecimiento sostenido bajo la Directiva de Energías Renovables, pero enfrenta incertidumbre en la política de cambio indirecto del uso del suelo, lo que alarga los ciclos de obtención de permisos. Alemania y Francia modernizaron sus reactores de biodiésel para procesar lípidos residuales, mientras que los gobiernos nórdicos incorporan compromisos de compra a largo plazo para proteger a los productores de las fluctuaciones de los precios al contado. Se espera que el mandato ReFuelEU Aviation y los impuestos nacionales al carbono impulsen la demanda de SAF por encima de 5 millones de toneladas para 2030. Las complejas normas de contabilidad del ciclo de vida elevan los costos de cumplimiento y crean un nicho premium para los productores con sólidos marcos de trazabilidad.

Panorama Competitivo

El mercado de biocombustible avanzado exhibe una concentración moderada, con las cinco principales empresas controlando cerca del 30% de la capacidad instalada. Neste, TotalEnergies y el Grupo de Energía Renovable de Chevron utilizan activos de hidrotratamiento incumbentes y abastecimiento global de insumos para dominar el suministro de diésel renovable. La actividad de adquisiciones y asociaciones aumentó considerablemente en 2024-2025 a medida que las grandes empresas de petróleo y gas buscaban acceso a tecnología y ventajas en créditos de política. Por ejemplo, Air Products invirtió USD 2 mil millones para ampliar la instalación de combustible de aviación sostenible de World Energy en Paramount, mientras que OMV firmó un memorando de entendimiento estratégico con Airbus que apunta a la entrega de 1,5 millones de t de combustible de aviación sostenible para 2030.

Los actores emergentes como LanzaJet y Fulcrum BioEnergy se especializan en la conversión Fischer-Tropsch o de residuos urbanos y a menudo dependen de financiamiento de proyectos fuera de balance respaldado por acuerdos de absorción a largo plazo de aerolíneas o transportistas de carga. Los desarrolladores de tecnología, incluido Comstock Fuels, están comercializando refinerías modulares "Bioleum" diseñadas para reducir el riesgo de la expansión de escala mediante la replicación de unidades más pequeñas; cuatro de estas plantas están planificadas para Malasia con un gasto de capital combinado de USD 4 mil millones.(4)OMV Aktiengesellschaft, "OMV y Airbus Firman Acuerdo de Combustible de Aviación Sostenible," omv.com

La competencia se intensifica en dos ejes: acceso a insumos y eficiencia de procesos propietarios. Las empresas con cadenas de suministro verticalmente integradas aseguran la materia prima a precios estables, mientras que aquellas con patentes de enzimas, catalizadores avanzados o diseños de reactores novedosos pueden aumentar los rendimientos y los márgenes. Por lo tanto, las carreras de patentes convergen con los impulsos de adquisición de insumos, configurando un entorno competitivo dinámico dentro del mercado de biocombustible avanzado.

Líderes de la Industria de Biocombustible Avanzado

Abengoa Bioenergy

Chemtex Group

Bankchak Petroleum

Clariant Produkte GmbH

DuPont Industrial Biosciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Biocombustibles Avanzados Incluidas en este Informe

- Neste Oyj

- Chevron (Renewable Energy Group)

- TotalEnergies (SAFE)

- Gevo Inc.

- POET LLC

- Aemetis Inc.

- Verbio AG

- UPM Biofuels

- LanzaJet Inc.

- Fulcrum BioEnergy

- Shell plc (Biofuels)

- BP (bp Bunge Bioenergia)

- Clariant AG

- Abengoa Bioenergy

- Green Plains Inc.

- Sekab Biofuels & Chemicals

- Enerkem Inc.

- Algenol Biotech

- GranBio

- Sundrop Fuels Inc.

Desarrollos Recientes de la Industria en el Mercado de Biocombustibles Avanzados

- Julio de 2025: Neste y DHL Express, el proveedor de servicios de mensajería internacional líder en el mundo, han fortalecido su colaboración con el suministro de 7.400 toneladas (9,5 millones de litros) de Neste MY Combustible de Aviación Sostenible™ puro, es decir, sin mezclar, a DHL Express en el Aeropuerto Changi de Singapur a partir de julio de 2025.

- Mayo de 2025: JAL y Airbus se han unido al proyecto y promoverán el uso y la expansión del combustible de aviación sostenible doméstico colaborando con empresas involucradas en la oferta y la demanda de combustible de aviación sostenible.

- Marzo de 2025: Brasil está implementando una mezcla de etanol-gasolina E30, aumentando el contenido de etanol del 27% al 30%, lo que se proyecta reducirá las emisiones anuales en 1,7 millones de toneladas.

- Marzo de 2025: El gobierno del Reino Unido ha lanzado un mecanismo de certeza de ingresos de GBP 5 mil millones para apoyar el desarrollo del Combustible de Aviación Sostenible hasta 2050.

Alcance del Informe Global del Mercado de Biocombustible Avanzado

Los biocombustibles avanzados, también conocidos como biocombustibles de segunda generación, son combustibles renovables utilizados como alternativas a la gasolina y el diésel con emisiones de gases de efecto invernadero significativamente bajas.

El mercado de biocombustible avanzado está segmentado por materia prima, tipo de biocombustible, tecnología y geografía. Por materia prima, el mercado está segmentado en jatrofa, lignocelulosa, algas y otras materias primas. El mercado está segmentado por tipo de biocombustible en biocombustible celulósico, biodiésel, biogás, biobutanol y otros. Por tecnología, el mercado está segmentado en bioquímica y termoquímica. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de biocombustibles avanzados en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan en función de la capacidad de producción (en miles de barriles de equivalente de petróleo por día).

Resumen de la Segmentación

| Residuos Lignocelulósicos |

| Cultivos Energéticos (p. ej., Miscanthus) |

| Aceite de Cocina Usado y Grasas, Aceites y Residuos Grasos |

| Algas |

| Residuos Sólidos Urbanos |

| Etanol Celulósico |

| Ésteres y Ácidos Grasos Hidroprocesados (HEFA) |

| Diésel Renovable (HVO) |

| Biogás/Biometano |

| Biobutanol |

| Conversión Bioquímica |

| Conversión Termoquímica |

| Vías Híbridas y Emergentes |

| Combustible para Transporte por Carretera |

| Combustible de Aviación (Combustible de Aviación Sostenible) |

| Combustible Marino |

| Calor y Energía Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Residuos Lignocelulósicos | |

| Cultivos Energéticos (p. ej., Miscanthus) | ||

| Aceite de Cocina Usado y Grasas, Aceites y Residuos Grasos | ||

| Algas | ||

| Residuos Sólidos Urbanos | ||

| Por Tipo de Biocombustible | Etanol Celulósico | |

| Ésteres y Ácidos Grasos Hidroprocesados (HEFA) | ||

| Diésel Renovable (HVO) | ||

| Biogás/Biometano | ||

| Biobutanol | ||

| Por Tecnología | Conversión Bioquímica | |

| Conversión Termoquímica | ||

| Vías Híbridas y Emergentes | ||

| Por Sector de Uso Final | Combustible para Transporte por Carretera | |

| Combustible de Aviación (Combustible de Aviación Sostenible) | ||

| Combustible Marino | ||

| Calor y Energía Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de biocombustible avanzado?

El tamaño del mercado de biocombustible avanzado fue de USD 20,07 mil millones en 2026 y se proyecta que alcanzará USD 30,66 mil millones para 2031.

¿Qué tipo de biocombustible lidera los ingresos globales?

El diésel renovable mantiene la mayor participación del 45,38% debido a su compatibilidad perfecta con los motores diésel existentes y la infraestructura minorista.

¿Por qué el combustible de aviación sostenible crece más rápido que otros segmentos?

Los compromisos de cero emisiones netas de las aerolíneas y los mandatos vinculantes de combustible de aviación sostenible están impulsando una CAGR del 13,89%, creando una demanda premium de combustible de aviación de bajo contenido de carbono verificado.

¿Qué región se expandirá más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,23% hasta 2031 a medida que China, India y los países de la ASEAN escalan la producción doméstica bajo nuevas políticas de mezcla.

¿Cuál es el principal cuello de botella para una adopción más amplia?

El alto gasto de capital para las biorrefinerías celulósicas e híbridas, que a menudo supera los USD 200 millones por instalación, ralentiza el despliegue de proyectos a pesar del sólido apoyo político.

¿Qué tan concentrado está el panorama competitivo?

La puntuación de concentración del mercado es 6, lo que indica que si bien las cinco principales empresas controlan poco más del 60% de la capacidad, aún existe un espacio significativo para los desarrolladores de tecnología emergentes.

Última actualización de la página el: