第二世代バイオ燃料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 15.34 十億米ドル |

| 市場規模 (2030) | 45.12 十億米ドル |

| 成長率 (2025 - 2030) | 24.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる第二世代バイオ燃料市場分析

第二世代バイオ燃料市場規模は2025年に150億3,400万米ドルと推定され、予測期間(2025年~2030年)にCAGR 24.08%で成長し、2030年までに451億2,000万米ドルに達する見込みです。

急速な政策収束、大手航空会社による大規模な引き取り契約、およびセルロース系経路における加工コストの30%削減が成長の根幹を形成しています。EU RED III 5.5%先進シェア要件や日本の10% SAF目標などの拘束力ある義務は最低需要水準を保証し、金融機関に前例のない見通しを提供しています。[1]DieselNet、「RED IIIおよびSAF義務」、dieselnet.com 酵素加水分解、分散型前処理、合成生物学的脂質プラットフォームにおける技術的進歩が生産コストを縮小させる一方、残渣源に近い小規模プラントの実現を可能にしています。同時に、BECCSクレジットの収益化と上昇する炭素価格が収益源を増加させ、原料物流リスクを相殺しています。石油メジャーによる統合、数十億ドル規模の製油所転換に代表されるように、主流エネルギー企業が第二世代バイオ燃料を脱炭素化の中核資産と見なしていることを示しています。

主要レポートのポイント

- 原料別では、リグノセルロース系バイオマスが2024年に39.4%の収益シェアでトップとなり、藻類は2030年までにCAGR 33.4%で拡大する見込みです。

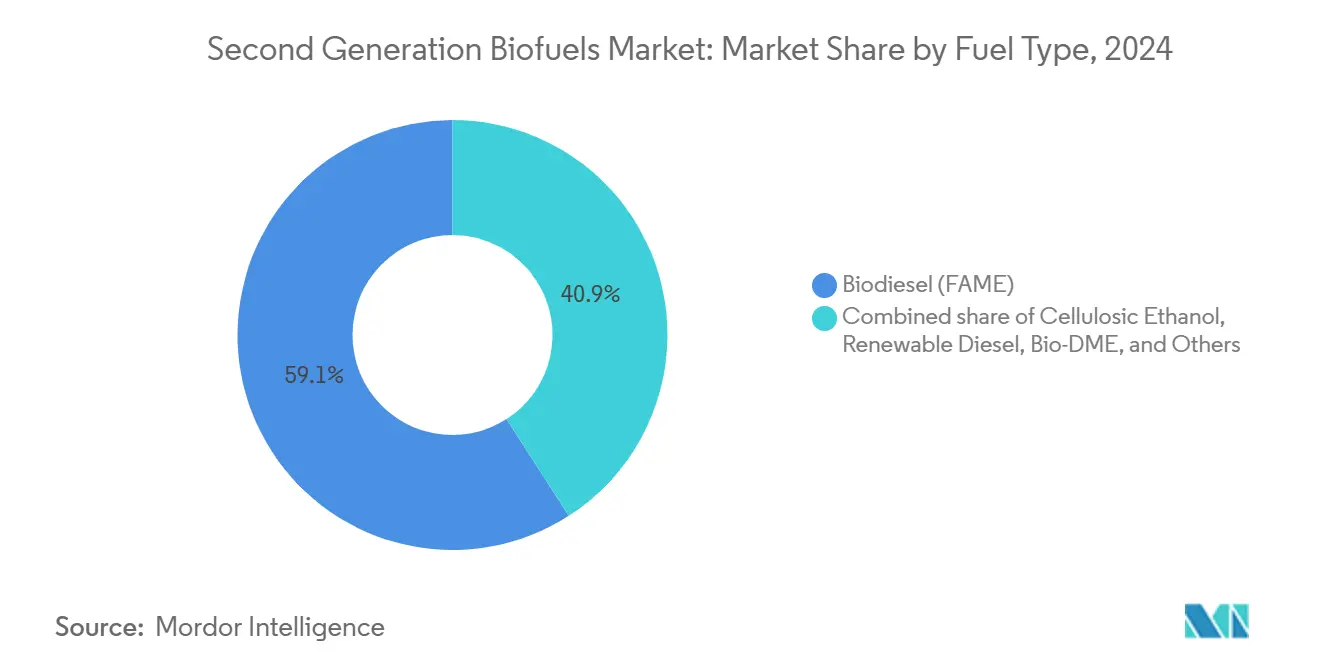

- 燃料タイプ別では、バイオディーゼルが2024年に第二世代バイオ燃料市場シェアの59.1%を占め、持続可能な航空燃料は2030年までにCAGR 32.2%で成長する見込みです。

- 最終用途別では、道路輸送が2024年に第二世代バイオ燃料市場規模の67.9%のシェアを占め、航空はCAGR 30.5%で2030年まで拡大しています。

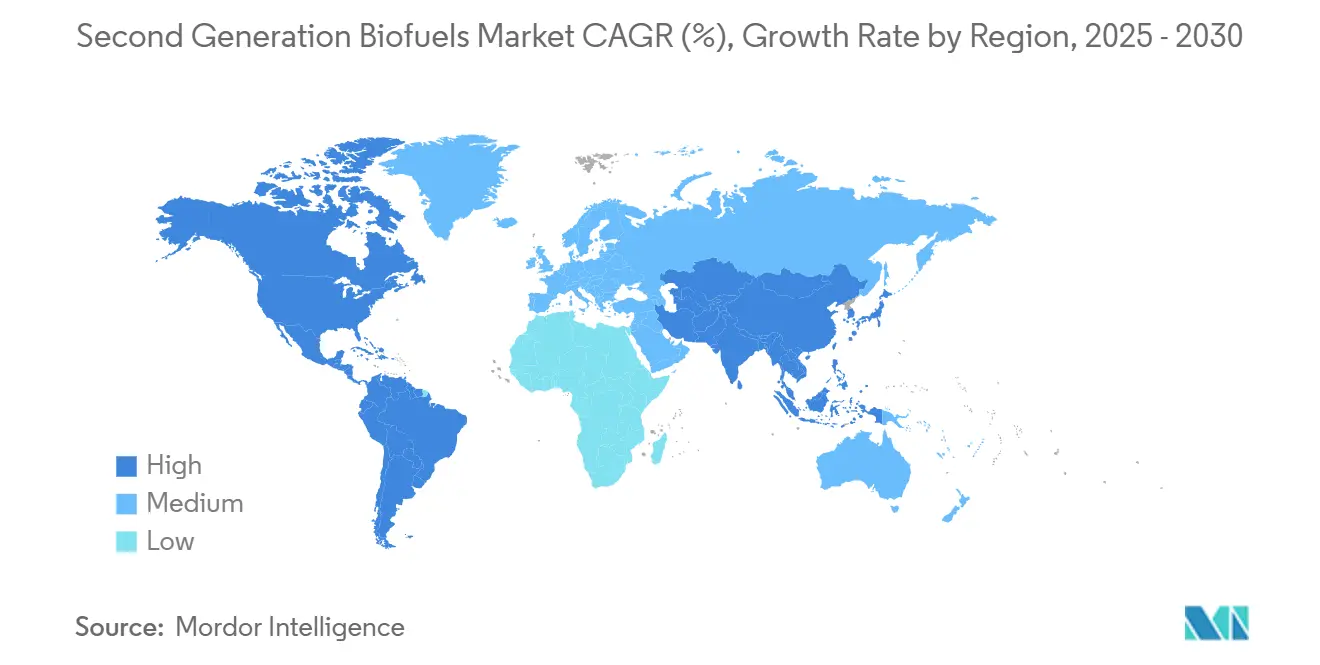

- 地域別では、北米が2024年に40.2%のシェアを獲得し、アジア太平洋は2025年~2030年の間に最速のCAGR 29.8%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の第二世代バイオ燃料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の義務・混合目標 | 4.20% | EU、北米、アジア太平洋 | 中期(2〜4年) |

| 航空における脱炭素化の推進 | 3.80% | 世界の主要拠点 | 長期(4年以上) |

| 酵素・前処理コストの削減 | 3.10% | 米国、EU | 短期(2年以内) |

| リグノセルロース系残渣の豊富な利用可能性 | 2.90% | 世界の農業地域 | 中期(2〜4年) |

| BECCSに連動したクレジット収益 | 2.70% | EU、英国、北米 | 長期(4年以上) |

| 合成生物学的脂質の飛躍的進歩 | 4.50% | 米国、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の義務・混合目標

EU、英国、日本、シンガポールの規制は、高ILUCの原料を除外する厳格な混合下限を設定することで需要の不確実性を排除しました。先進分子に対する二重計算は価格実現を高め、資本投入を促進します。合計義務は年間1,500万トンを超え、2024年の世界生産量のほぼ半分に相当します。このメカニズムはまた、炭素市場とのクレジット積み上げを可能にし、プロジェクトのIRRバッファーを拡大します。生産者は明確なコンプライアンスタイムラインを持つ管轄区域を優先します。なぜなら、貸し手はそのような市場に低いリスクプレミアムを割り当てるからです。アジアと西洋の政策の整合により、第二世代バイオ燃料市場は初めてグローバルに調和した基準を得ることになります。

航空における脱炭素化の推進(SAF需要)

航空会社は2030年までに600億ガロンを超える拘束力ある引き取り契約を締結しています。SAFは現在、化石ジェット燃料の2〜4倍の価格を要求していますが、航空会社はグリーン燃料割当を課す空港でのスロットアクセスを守るためにプレミアムを受け入れています。ReFuelEUは2050年までに要件を63%に引き上げ、長期的な見通しを提供します。ユナイテッド航空だけで15億ガロンを契約し、資金調達可能なプロジェクトパイプラインを触媒しています。これらのコミットメントはSAFをESGのジェスチャーからコンプライアンスの必須事項へと再定義し、第二世代バイオ燃料市場への資本フローを根本的に変えています。

酵素・前処理の進歩によるコスト削減

CelOCEプログラムの新規セルラーゼは酵素負荷を30%削減し、CELF前処理は糖収率を90%に高めながらエネルギー需要を25%削減します。[2]オークリッジ国立研究所、「10億トンレポート2023」、ornl.gov このような進歩により、化石ディーゼルとのコスト差は1リットルあたり10セント以内に縮まります。エネルギー強度の低下は小型リアクターを意味し、年間5万〜10万キロトンの生産規模のモジュール式プラントを可能にします。この技術的飛躍により、開発者は農業クラスターに隣接して施設を配置でき、原料輸送半径と物流コストを縮小できます。

リグノセルロース系残渣の豊富な利用可能性

2023年のDOE 10億トンレポートは、米国内でアクセス可能な残渣が5億6,400万メートルトンあることを確認しており、SAFの600億〜850億ガロンに相当します。[3]米国国立衛生研究所、「共溶媒強化リグノセルロース分画研究」、pmc.ncbi.nlm.nih.gov ブラジルとコロンビアはバガスとパーム廃棄物から1億トン以上を追加します。課題は収穫ピークと継続的なプラント操業を同期させることにあります。残渣をペレット化する分散型前処理ハブは輸送費を40%削減し、月次供給を均等化することで、最大規模の施設でもプラント稼働率を高めています。

制約の影響分析*

| 制約 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・スケールアップリスク | -3.20% | グローバル | 中期(2〜4年) |

| 断片化した原料物流 | -2.80% | 新興地域 | 短期(2年以内) |

| 商業化の遅い実績 | -2.50% | 北米、EU | 長期(4年以上) |

| アジア産HVO輸入に対するEUの調査 | -1.70% | EU・アジア回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セルロース系バイオリファイナリーの高い設備投資・スケールアップリスク

グリーンフィールドプラントのコストは2億〜3億米ドルであり、USA BioEnergyの28億米ドルのテキサス複合施設などのメガプロジェクトは資金調達の障壁を高めています。貸し手は酵素の変動性と原料の不均一性をカバーするために20〜30%のコンティンジェンシーバッファーを要求します。そのため、エクイティ投資は石油メジャーに限定されることが多く、競争の多様性が低下しています。

断片化した原料供給物流

残渣収集は75マイル圏内の数千の農家を巻き込み、調整コストを高めます。低嵩密度はトラック台数を増加させ、輸送コストを15〜20%押し上げます。[4]BioEnergy KDF、「残渣物流コスト」、bioenergykdf.netl.doe.gov 標準化されたベール仕様と前処理デポは問題を緩和しているものの、特に農村道路が限られた新興市場では完全には解消されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:リグノセルロース系の安定性と藻類の急増

リグノセルロース系経路の第二世代バイオ燃料市場規模は2024年に60億4,000万米ドルであり、全体収益の39.4%に相当します。残渣のアクセスしやすさ、成熟した前処理技術、および穀物地帯との共立地がセグメントの回復力を維持していますが、トウモロコシの茎葉や小麦わらの季節的な集中により、設備投資を押し上げる大型貯蔵サイロが必要となります。林業の端材は年間を通じた代替供給源を提供しますが、チップ材物流ソリューションが必要で、1トンあたり5〜7米ドルが追加されます。都市固形廃棄物は、政策緩和により4,400万トンが燃料用途に解放された後、EUで信頼できる原料となりつつあります。

藻類はより小さなベースから出発しているものの、CAGR 33.4%を記録しており、2025年以降すべての残渣クラスを上回るペースで成長する見込みです。合成生物学的改善により脂質生産性が3倍になる一方、閉鎖型フォトバイオリアクターは土地需要を開放型池の10分の1に削減します。シンガポールとUAEの国家インセンティブは、海水ベースの藻類農場の設備投資の最大30%を補助し、残渣経路とのコスト差を縮小しています。したがって、多原料の柔軟性は、将来の炭素スコア差と認証審査に耐えることを目指す精製業者にとって調達ヘッジとして浮上しています。

燃料タイプ別:SAFの勢いがFAMEの優位性に挑戦

バイオディーゼルは道路輸送における混合の定着により、2024年に59.1%の収益リーダーシップを維持しました。しかし、多くの国がB20〜B30の上限に達するため、その成長は緩やかになっています。持続可能な航空燃料はCAGR 32.2%で急速に進み、2030年までに第二世代バイオ燃料市場で最大の数量追加となります。航空会社は喜んで10年間の引き取り契約に署名し、開発者がより低いスプレッドでプロジェクトファイナンスを確保できるようにしています。再生可能ディーゼル(HVO)は、エンジン改造なしにドロップイン互換性を提供する製油所改造を活用し、計画されている世界の生産能力は2026年までに倍増する見込みです。バイオブタノールとバイオDMEは、タンク改造と限られた充填インフラにより、ニッチな位置にとどまっています。

最終用途別:航空が道路輸送を超えて急成長

道路輸送は義務的なディーゼル代替により依然として67.9%の収益を占めていますが、電気自動車を採用する地域では拡大が鈍化しています。航空はReFuelEUの軌跡に支えられ、CAGR 30.5%で他のセグメントを凌駕し、今世紀半ばまでに割当を63%に引き上げます。海運燃料への関心はIMOの硫黄規制後に高まり、パナマ・スエズ航路沿いの再生可能メタノールバンカリングへの投資を促進しています。産業用熱は、ガス供給が断続的なコジェネレーションユニットで低品位残渣を活用する機会主義的な位置づけにとどまっています。

地域分析

北米は40.2%のシェアでトップを占め、米国の再生可能燃料基準と1ガロンあたり1.01米ドルのセルロース系クレジットにより強化されています。この地域の農業中心地は、輸送を最小化する密度の高い残渣集積地を提供しています。カナダのクリーン燃料規制が追加的な需要を生み出す一方、メキシコの新興義務はマニトバからベラクルスまでの連続した物流回廊を開きます。しかし、過去のスケールアップの失敗が投資家の意欲を抑制しており、GevoやLanzaTechのような革新者は最終投資決定前に政府支援のローン保証を確保することを余儀なくされています。

アジア太平洋は最高のCAGR 29.8%を示し、2030年までに収益で北米にほぼ匹敵すると予想されています。日本の10% SAF規則、シンガポールの1%バイオ燃料義務、中国の5万トン生産目標が政策枠組みを支えています。インドネシアのパーム空果房からインドの稲わらまで、原料の多様性が供給リスクを低減します。韓国とマレーシアの精製大手は積極的にハイドロクラッカーをHVOに転換しており、この動きは西洋の建設に比べて設備投資を15〜20%削減する低い労働・建設コストに支えられています。

欧州は規制されているものの不確実な環境を維持しています。RED IIIは先進割当を5.5%に引き上げますが、アジア輸入品に対するアンチダンピング審査が価格シグナルを歪め、国内残渣経路を押し上げる可能性があります。1トンあたり80ユーロを超える炭素価格はプロジェクト経済性を改善し、スウェーデンのBECCSパイロットは安定したプロセス収率で90%の回収効率を示しています。それにもかかわらず、地域の原料プールが限られているため、都市廃棄物転換がより速くスケールしない限り、欧州は国境を越えた供給に依存し続けます。

競合環境

市場構造は中程度に断片化しており、上位5社が設置容量の約35%を支配しています。BP、TotalEnergies、Valeroなどの石油メジャーは、原料と認証の専門知識を確保するために独立系企業を吸収しています。Nesteは独自のNEXBTL触媒を使用して優れた収率を実現し、複数大陸にわたる前処理・精製ハブを運営しています。LanzaTechとGevoはガス発酵とアルコール・トゥ・ジェットプラットフォームをライセンス供与し、重いバランスシートへの負担なしにスケールする前払い手数料と数量ベースのロイヤルティを獲得しています。

技術競争は依然として激しいです。酵素サプライヤーは精製業者と提携し、化学的な更新を引き取り契約に直接結びつけています。合成生物学を活用するスタートアップは、既存ユニットにシームレスに改造できる二桁の収率改善を提供することで注目を集めています。一方、物流アグリゲーターは農村デポネットワークを構築し、残渣をベール化・ペレット化・高密度化し、75マイル以内のプラントの供給リスクを低減する長期契約の下で準備済み原料を販売しています。これらのノード間の戦略的提携は、輸送コスト曲線を縮小し、第二世代バイオ燃料市場を主流コモディティの地位へと押し進めています。

M&A活動は2024年に40%増加し、PETRONAS・Enilive・Euglenaの3億米ドルのマレーシア合弁事業とValeroのテキサスセルロース系複合施設への出資が注目されました。競争上の優位性は規模よりも炭素強度スコアに依存するようになっています。BECCSを統合するか再生可能エネルギーで稼働する施設は、最低CI閾値を設定する有利な航空会社契約を獲得し、ライフサイクル排出量を低減します。そのような特徴を持たないプレーヤーは、マージンが厳しいバルクディーゼル混合市場への降格リスクにさらされています。

第二世代バイオ燃料産業のリーダー企業

Neste Oyj

POET-DSM Advanced Biofuels

Clariant AG

Enerkem

DuPont Industrial Biosciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:LanzaTechはMicrosoftとの5,000万米ドルのパートナーシップを発表し、ガス発酵最適化にAIを適用することで15〜20%のコスト削減を目指しています。

- 2024年12月:Gevoはサウスダコタ州のNet-Zero 1 SAFプラントに対して14億6,000万米ドルのDOEローン保証を確保しました。

- 2024年11月:Gevoはサウスダコタ州のNet-Zero 1 SAFプラントに対して14億6,000万米ドルのDOEローン保証を確保しました。

- 2024年11月:PETRONAS、Enilive、Euglenaは年間65万トンのSAF生産を目的とした3億米ドルのマレーシアバイオリファイナリーを発表しました。

世界の第二世代バイオ燃料市場レポートの範囲

| リグノセルロース系バイオマス |

| 農業残渣 |

| 林業残渣 |

| 藻類 |

| 都市固形廃棄物 |

| セルロース系エタノール |

| バイオディーゼル(FAME) |

| 再生可能ディーゼル(HVO) |

| バイオDME |

| バイオブタノール |

| 持続可能な航空燃料(ATJ、HEFA) |

| 道路輸送 |

| 航空 |

| 海運 |

| 産業・電力 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 原料別 | リグノセルロース系バイオマス | |

| 農業残渣 | ||

| 林業残渣 | ||

| 藻類 | ||

| 都市固形廃棄物 | ||

| 燃料タイプ別 | セルロース系エタノール | |

| バイオディーゼル(FAME) | ||

| 再生可能ディーゼル(HVO) | ||

| バイオDME | ||

| バイオブタノール | ||

| 持続可能な航空燃料(ATJ、HEFA) | ||

| 最終用途別 | 道路輸送 | |

| 航空 | ||

| 海運 | ||

| 産業・電力 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年の第二世代バイオ燃料の予測収益はいくらですか?

第二世代バイオ燃料市場は2030年までに451億2,000万米ドルに達する見込みです。

最も急速に拡大している燃料タイプはどれですか?

持続可能な航空燃料は2025年から2030年の間に最高のCAGR 32.2%を記録しています。

リグノセルロース系原料の現在の貢献規模はどのくらいですか?

リグノセルロース系バイオマスは2024年に39.4%の収益シェアを占めています。

なぜ航空会社はコストが高いにもかかわらずSAFに投資しているのですか?

航空会社の契約は拘束力ある義務を満たすための供給を確保し、プレミアムは炭素コンプライアンスリスクを相殺します。

最も急速に成長している地域はどこですか?

アジア太平洋は2030年までに予測CAGR 29.8%で最も高い成長を示しています。

BECCSクレジットはプロジェクト経済性をどのように改善しますか?

ネガティブエミッション支払いは回収されたCO₂1トンあたり50〜80米ドルを追加し、プラント全体の収益を向上させます。

最終更新日: