Marktgröße und Marktanteil für Biokraftstoffe der zweiten Generation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 15.34 Milliarden US-Dollar |

| Marktgröße (2030) | 45.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

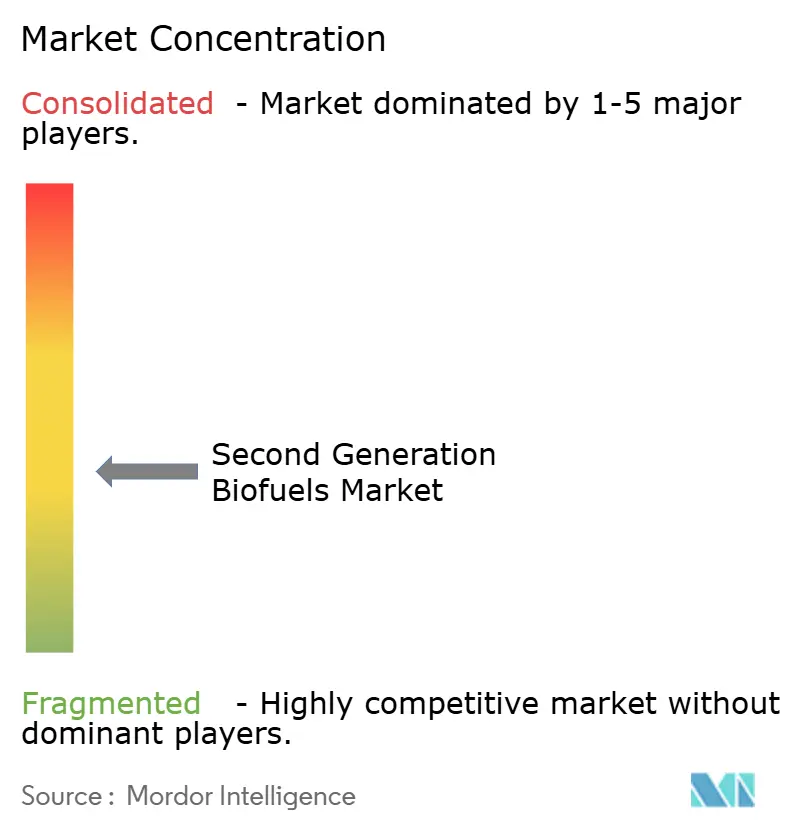

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biokraftstoffe der zweiten Generation von Mordor Intelligence

Die Marktgröße für Biokraftstoffe der zweiten Generation wird im Jahr 2025 auf 15,34 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 24,08 % während des Prognosezeitraums (2025–2030) einen Wert von 45,12 Milliarden USD erreichen.

Rasche politische Konvergenz, große Abnahmeverträge von Fluggesellschaften und ein Rückgang der Verarbeitungskosten um 30 % bei cellulosischen Verfahren bilden das Wachstumsfundament. Verbindliche Vorgaben wie die EU-RED-III-Anforderung eines fortschrittlichen Anteils von 5,5 % und Japans 10-%-SAF-Ziel garantieren eine Mindestbedarfsuntergrenze und geben Finanzierern eine beispiellose Planungssicherheit.[1]DieselNet, "RED III und SAF-Vorgaben," dieselnet.com Technologische Fortschritte bei der enzymatischen Hydrolyse, der dezentralen Vorverarbeitung und synthetisch-biologischen Lipidplattformen senken die Produktionskosten und ermöglichen kleinere Anlagen in der Nähe von Reststoffquellen. Gleichzeitig erhöhen die Monetarisierung von BECCS-Gutschriften und steigende CO₂-Preise die Einnahmequellen und gleichen das logistische Risiko bei der Rohstoffversorgung aus. Die Konsolidierung unter Ölmajors, exemplarisch durch milliardenschwere Raffinerieumrüstungen, signalisiert, dass etablierte Energieunternehmen Biokraftstoffe der zweiten Generation nun als zentrale Dekarbonisierungsanlagen betrachten.

Wichtigste Erkenntnisse des Berichts

- Nach Rohstoff führte lignocellulosische Biomasse im Jahr 2024 mit einem Umsatzanteil von 39,4 %, während Algen bis 2030 mit einer CAGR von 33,4 % expandieren sollen.

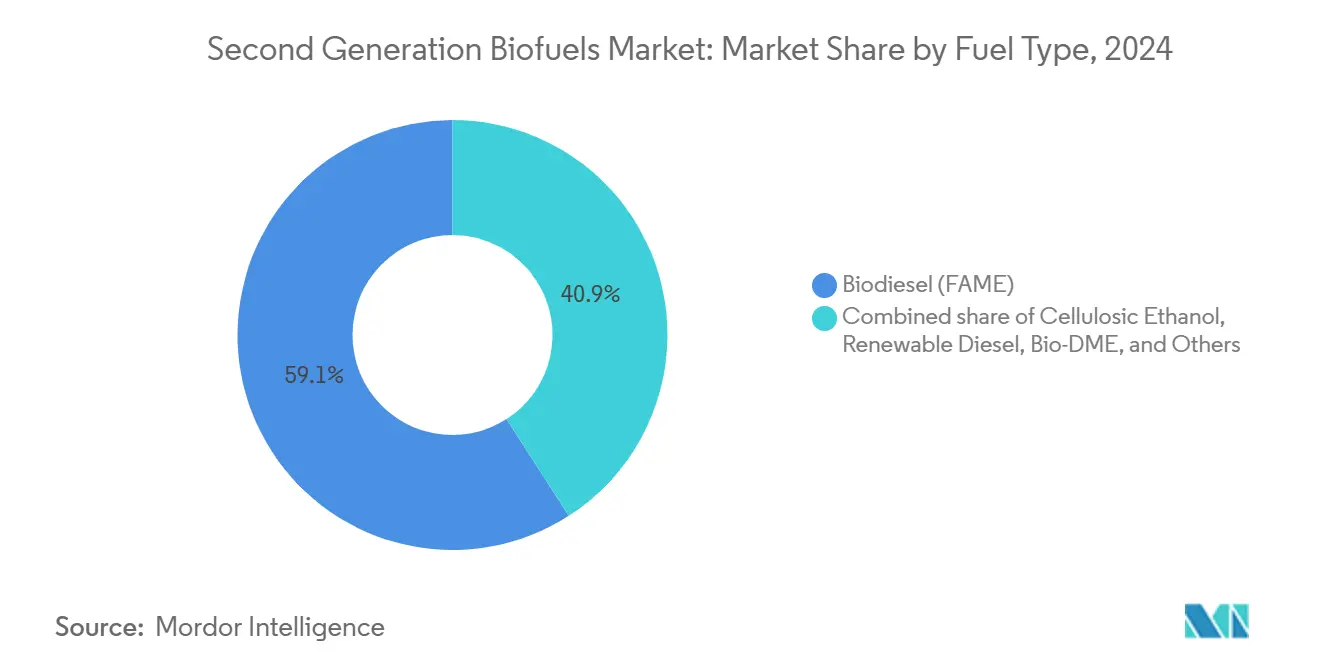

- Nach Kraftstofftyp hielt Biodiesel im Jahr 2024 einen Marktanteil von 59,1 % am Markt für Biokraftstoffe der zweiten Generation, während nachhaltiger Flugkraftstoff bis 2030 mit einer CAGR von 32,2 % wachsen soll.

- Nach Endverwendung entfiel im Jahr 2024 ein Anteil von 67,9 % der Marktgröße für Biokraftstoffe der zweiten Generation auf den Straßenverkehr, und die Luftfahrt verzeichnet eine CAGR von 30,5 % bis 2030.

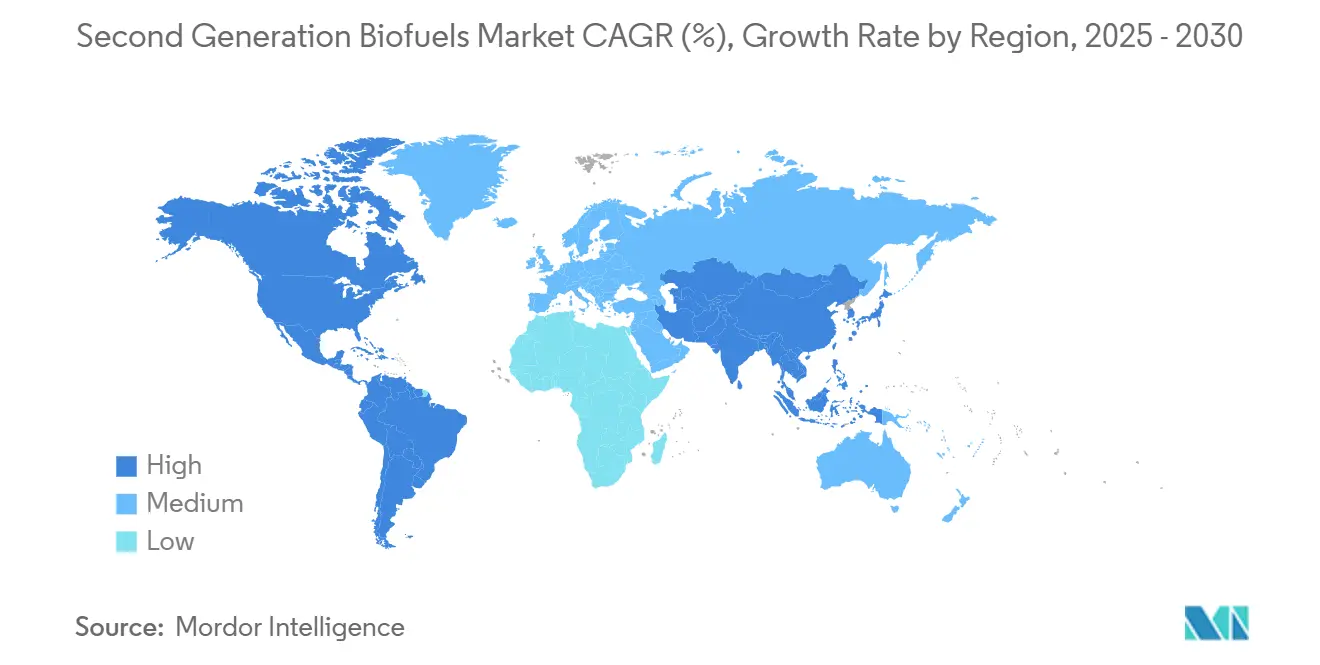

- Nach Geografie sicherte sich Nordamerika im Jahr 2024 einen Anteil von 40,2 %, und Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 29,8 % zwischen 2025 und 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Biokraftstoffe der zweiten Generation

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorgaben und Beimischungsziele | 4.20% | EU, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsdruck in der Luftfahrt | 3.80% | Globale Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Kostensenkungen bei Enzymen und Vorbehandlung | 3.10% | USA, EU | Kurzfristig (≤ 2 Jahre) |

| Reichhaltiges Angebot an lignocellulosischen Reststoffen | 2.90% | Landwirtschaftliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| BECCS-verknüpfte Gutschriftenerlöse | 2.70% | EU, Vereinigtes Königreich, Nordamerika | Langfristig (≥ 4 Jahre) |

| Synthetisch-biologische Lipidfortschritte | 4.50% | USA, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorgaben und Beimischungsziele

Vorschriften in der EU, im Vereinigten Königreich, in Japan und Singapur haben die Nachfrageunsicherheit beseitigt, indem sie verbindliche Beimischungsuntergrenzen festgelegt haben, die Rohstoffe mit hohem indirektem Landnutzungswandel ausschließen. Die doppelte Anrechnung für fortschrittliche Moleküle steigert die Preisrealisierungen und fördert den Kapitaleinsatz. Die kombinierten Vorgaben übersteigen jährlich 15 Millionen Tonnen, was nahezu der Hälfte der globalen Produktion im Jahr 2024 entspricht. Die Mechanismen ermöglichen auch die Kombination von Gutschriften mit Kohlenstoffmärkten, was die Puffer für den internen Zinsfuß von Projekten erweitert. Produzenten priorisieren Jurisdiktionen mit klaren Compliance-Zeitplänen, da Kreditgeber solchen Märkten niedrigere Risikoprämien zuweisen. Die Angleichung asiatischer und westlicher Politiken gibt dem Markt für Biokraftstoffe der zweiten Generation erstmals eine global harmonisierte Ausgangsbasis.

Dekarbonisierungsdruck in der Luftfahrt (SAF-Nachfrage)

Fluggesellschaften haben verbindliche Abnahmeverträge über mehr als 60 Milliarden Gallonen bis 2030 unterzeichnet. SAF erzielt derzeit das 2- bis 4-fache des Preises von fossilem Kerosin, doch Fluggesellschaften akzeptieren den Aufpreis, um den Zugang zu Flughäfen zu sichern, die Quoten für grüne Kraftstoffe einführen. ReFuelEU erhöht die Anforderungen bis 2050 schrittweise auf 63 % und schafft damit ein langfristiges Planungsfenster. United Airlines allein hat 1,5 Milliarden Gallonen unter Vertrag genommen und damit bankfähige Projektpipelines katalysiert. Diese Verpflichtungen definieren SAF von einer ESG-Geste zu einer Compliance-Pflicht um und verschieben die Kapitalströme grundlegend in den Markt für Biokraftstoffe der zweiten Generation.

Kostensenkungen durch Fortschritte bei Enzymen und Vorbehandlung

Neuartige Cellulasen aus dem CelOCE-Programm reduzieren den Enzymeinsatz um 30 %, und die CELF-Vorbehandlung steigert die Zuckerausbeute auf 90 %, während der Energiebedarf um 25 % gesenkt wird.[2]Oak Ridge National Laboratory, "Billion-Ton Report 2023," ornl.gov Solche Fortschritte schließen die Kostenlücke gegenüber fossilem Diesel auf unter 10 Cent pro Liter. Eine geringere Energieintensität bedeutet auch kleinere Reaktoren, was modulare Anlagen mit einer Jahreskapazität von 50.000 bis 100.000 Kilotonnen ermöglicht. Der technologische Sprung erlaubt es Entwicklern, Anlagen in der Nähe von Agrarclustern anzusiedeln, was die Lieferradien für Rohstoffe und die Logistikkosten verringert.

Reichhaltiges Angebot an lignocellulosischen Reststoffen

Der DOE-Billion-Ton-Report 2023 bestätigt 564 Millionen Tonnen zugänglicher US-amerikanischer Reststoffe, ausreichend für 60 bis 85 Milliarden Gallonen SAF.[3]National Institutes of Health, "Co-solvent Enhanced Lignocellulosic Fractionation Studies," pmc.ncbi.nlm.nih.gov Brasilien und Kolumbien fügen mehr als 100 Millionen Tonnen aus Bagasse und Palmabfällen hinzu. Die Herausforderung liegt in der Synchronisierung von Erntespitzen mit dem kontinuierlichen Anlagenbetrieb. Dezentrale Vorverarbeitungszentren, die Reststoffe pelletieren, haben die Transportkosten um 40 % gesenkt und die monatliche Versorgung ausgeglichen, was höhere Anlagenauslastungen selbst bei den größten Anlagen ermöglicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Skalierungsrisiken | -3.20% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Rohstofflogistik | -2.80% | Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Langsame Kommerzialisierungsbilanz | -2.50% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| EU-Untersuchungen zu asiatischen HVO-Importen | -1.70% | EU-Asien-Korridor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Skalierungsrisiken bei cellulosischen Bioraffinerien

Neubauprojekte kosten 200 bis 300 Millionen USD, wobei Großprojekte wie der 2,8-Milliarden-USD-Texaskomplex von USA BioEnergy die Finanzierungshürden erhöhen. Kreditgeber verlangen Rücklagenpuffer von 20 bis 30 %, um Enzymschwankungen und Rohstoffheterogenität abzudecken. Daher sind Eigenkapitalbeteiligungen häufig auf Ölmajors beschränkt, was die Wettbewerbsvielfalt verringert.

Fragmentierte Rohstoffversorgungslogistik

Die Reststoffsammlung umfasst Tausende von Landwirten in einem Umkreis von 75 Meilen, was den Koordinationsaufwand erhöht. Die geringe Schüttdichte erfordert mehr Lkw-Fahrten und erhöht die Lieferkosten um 15 bis 20 %.[4]BioEnergy KDF, "Residue Logistics Costs," bioenergykdf.netl.doe.gov Standardisierte Ballenspezifikationen und Vorverarbeitungsdepots lindern das Problem, beseitigen es jedoch nicht vollständig, insbesondere in Schwellenmärkten mit eingeschränkter ländlicher Infrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Stabilität bei Lignocellulose trifft auf Aufschwung bei Algen

Die Marktgröße für Biokraftstoffe der zweiten Generation im Bereich lignocellulosischer Verfahren beträgt im Jahr 2024 6,04 Milliarden USD, was 39,4 % des Gesamtumsatzes entspricht. Die Zugänglichkeit von Reststoffen, ausgereifte Vorbehandlungskenntnisse und die Koansiedlung mit Getreidegürteln halten das Segment widerstandsfähig, obwohl die saisonale Häufung von Maisstoppeln und Weizenstroh große Lagersilos erfordert, die die Investitionskosten erhöhen. Forstwirtschaftliche Abschnitte bieten eine ganzjährige Alternative, erfordern jedoch Logistiklösungen für gehacktes Holz, was 5 bis 7 USD pro Tonne zusätzlich kostet. Siedlungsabfälle werden nach einer politischen Lockerung, die 44 Millionen Tonnen für Kraftstoffanwendungen freigibt, zu einem glaubwürdigen EU-Rohstoff.

Algen tragen eine deutlich kleinere Basis bei, verzeichnen jedoch eine CAGR von 33,4 % und sind ab 2025 auf dem Weg, alle Reststoffklassen zu übertreffen. Synthetisch-biologische Verbesserungen verdreifachen die Lipidproduktivität, während geschlossene Photobioreaktoren den Flächenbedarf auf ein Zehntel offener Teiche reduzieren. Staatliche Anreize in Singapur und den Vereinigten Arabischen Emiraten erstatten nun bis zu 30 % der Investitionskosten für auf Meerwasser basierende Algenfarmen und verringern die Kostenlücke gegenüber Reststoffverfahren. Die Flexibilität bei mehreren Rohstoffen entwickelt sich daher zu einer Beschaffungsabsicherung für Raffinerien, die künftigen Differenzen bei CO₂-Bewertungen und Zertifizierungsprüfungen standhalten wollen.

Nach Kraftstofftyp: SAF-Dynamik fordert die FAME-Vorherrschaft heraus

Biodiesel behielt im Jahr 2024 mit 59,1 % die Umsatzführerschaft dank der fest verankerten Beimischung im Straßenverkehr. Sein Wachstum verlangsamt sich jedoch, da viele Länder bei B20-B30-Obergrenzen stagnieren. Nachhaltiger Flugkraftstoff eilt voraus und macht mit einer CAGR von 32,2 % bis 2030 den größten Volumenzuwachs im Markt für Biokraftstoffe der zweiten Generation aus. Fluggesellschaften unterzeichnen bereitwillig Zehnjahresverträge mit Abnahmeverpflichtung, was Entwicklern ermöglicht, Projektfinanzierungen zu niedrigeren Spreads zu sichern. Erneuerbarer Diesel (HVO) profitiert von Raffinerieumrüstungen, die Drop-in-Kompatibilität ohne Motorumrüstung bieten, wobei die geplante globale Kapazität bis 2026 verdoppelt werden soll. Bio-Butanol und Bio-DME bleiben Nischenprodukte, begrenzt durch Tankanpassungen und eine eingeschränkte Tankstelleninfrastruktur.

Nach Endverwendung: Luftfahrt überholt den Straßenverkehr

Der Straßenverkehr trägt aufgrund der vorgeschriebenen Dieselsubstitution weiterhin 67,9 % zum Umsatz bei, doch die Expansion verlangsamt sich in Regionen, die Elektrofahrzeuge einführen. Die Luftfahrt übertrifft andere Segmente mit einer CAGR von 30,5 %, unterstützt durch ReFuelEU-Trajektorien, die die Quote bis zur Mitte des Jahrhunderts auf 63 % anheben. Das Interesse an Schiffskraftstoffen wächst nach den IMO-Schwefelgrenzwerten und treibt Investitionen in erneuerbares Methanol-Bunkern entlang der Panama- und Suezrouten an. Industriewärme bleibt opportunistisch und nutzt minderwertige Reststoffe in Kraft-Wärme-Kopplungsanlagen, wo die Gasversorgung intermittierend ist.

Geografische Analyse

Nordamerika führt mit einem Anteil von 40,2 %, gestärkt durch den US-amerikanischen Renewable Fuel Standard und eine cellulosische Gutschrift von 1,01 USD pro Gallone. Das landwirtschaftliche Kernland der Region bietet dichte Reststoffeinzugsgebiete, die den Transportaufwand minimieren. Die Vorschriften für saubere Kraftstoffe in Kanada schaffen zusätzliche Nachfrage, während Mexikos aufkommende Vorgaben einen zusammenhängenden Logistikkorridor von Manitoba bis Veracruz eröffnen. Frühere Skalierungsrückschläge dämpfen jedoch die Investorenbereitschaft und zwingen Innovatoren wie Gevo und LanzaTech dazu, staatlich besicherte Kreditgarantien vor endgültigen Investitionsentscheidungen zu sichern.

Asien-Pazifik weist die höchste CAGR von 29,8 % auf und soll bis 2030 beim Umsatz nahezu mit Nordamerika gleichziehen. Japans 10-%-SAF-Regel, Singapurs 1-%-Biokraftstoffpflicht und Chinas Produktionsziel von 50.000 Tonnen bilden den politischen Rahmen. Die Rohstoffdiversität – von indonesischen leeren Palmfruchtbündeln bis hin zu indischem Reisstroh – reduziert das Versorgungsrisiko. Raffineriegiganten in Südkorea und Malaysia rüsten aggressiv Hydrocrackeranlagen auf HVO um, ein Schritt, der durch niedrigere Arbeits- und Baukosten unterstützt wird, die die Investitionskosten im Vergleich zu westlichen Bauprojekten um 15 bis 20 % senken.

Europa hält ein reguliertes, wenn auch unsicheres Umfeld aufrecht. RED III erhöht die fortschrittliche Quote auf 5,5 %, doch Antidumpingprüfungen bei asiatischen Importen verzerren die Preissignale und könnten inländische Reststoffverfahren begünstigen. CO₂-Preise von über 80 EUR pro Tonne verbessern die Projektökonomie, und BECCS-Pilotprojekte in Schweden zeigen Abscheideeffizienzen von 90 % bei stabilen Prozessausbeuten. Dennoch halten begrenzte regionale Rohstoffpools Europa von grenzüberschreitenden Lieferungen abhängig, sofern die Umwandlung von Siedlungsabfällen nicht schneller skaliert.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, wobei die fünf größten Produzenten etwa 35 % der installierten Kapazität kontrollieren. Ölmajors wie BP, TotalEnergies und Valero übernehmen unabhängige Unternehmen, um Rohstoff- und Zertifizierungsexpertise zu sichern. Neste betreibt multikontinentale Vorbehandlungs- und Raffinierungszentren und nutzt proprietäre NEXBTL-Katalysatoren für überlegene Ausbeuten. LanzaTech und Gevo lizenzieren Gasfermentations- und Alkohol-zu-Kerosin-Plattformen und erzielen Vorabgebühren sowie volumenbasierte Lizenzgebühren, die ohne hohe Bilanzbelastung skalieren.

Das Technologierennen bleibt intensiv. Enzymlieferanten kooperieren mit Raffinerien, um Chemie-Updates direkt in Abnahmeverträge einzubinden. Start-ups, die synthetische Biologie nutzen, gewinnen an Bedeutung, indem sie zweistellige Ausbeuteverbesserungen liefern, die sich nahtlos in bestehende Anlagen integrieren lassen. Gleichzeitig bauen Logistikaggregat oren ländliche Depotnetze auf, um Reststoffe zu ballen, zu pelletieren und zu verdichten, und verkaufen fertige Rohstoffe im Rahmen langfristiger Verträge, die das Versorgungsrisiko für Anlagen in einem Umkreis von 75 Meilen mindern. Strategische Allianzen zwischen diesen Knotenpunkten senken die Lieferkostenkurven und treiben den Markt für Biokraftstoffe der zweiten Generation in Richtung eines Massengutmarktstatus.

Die Fusions- und Übernahmeaktivität stieg im Jahr 2024 um 40 %, hervorgehoben durch das 300-Millionen-USD-malaysische Gemeinschaftsunternehmen von PETRONAS, Enilive und Euglena sowie Valeros Beteiligung an einem cellulosischen Komplex in Texas. Der Wettbewerbsdruck hängt nun weniger von der Größe als vielmehr von den CO₂-Intensitätswerten ab. Anlagen, die BECCS integrieren oder mit erneuerbarer Energie betrieben werden, erzielen niedrigere Lebenszyklusemissionen und gewinnen lukrative Fluggesellschaftsverträge, die Mindest-CI-Schwellenwerte festlegen. Akteure ohne solche Merkmale riskieren eine Abstufung in Massendieselbeimischungsmärkte mit engeren Margen.

Marktführer in der Branche für Biokraftstoffe der zweiten Generation

Neste Oyj

POET-DSM Advanced Biofuels

Clariant AG

Enerkem

DuPont Industrial Biosciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: LanzaTech gab eine 50-Millionen-USD-Partnerschaft mit Microsoft bekannt, um KI bei der Optimierung der Gasfermentation einzusetzen, mit dem Ziel einer Kostensenkung von 15 bis 20 %.

- Dezember 2024: Gevo sicherte sich eine DOE-Kreditgarantie in Höhe von 1,46 Milliarden USD für seine Net-Zero-1-SAF-Anlage in South Dakota.

- November 2024: Gevo sicherte sich eine DOE-Kreditgarantie in Höhe von 1,46 Milliarden USD für seine Net-Zero-1-SAF-Anlage in South Dakota.

- November 2024: PETRONAS, Enilive und Euglena stellten eine malaysische Bioraffinerie im Wert von 300 Millionen USD vor, die für eine jährliche SAF-Produktion von 650.000 Tonnen ausgelegt ist.

Umfang des globalen Marktberichts für Biokraftstoffe der zweiten Generation

| Lignocellulosische Biomasse |

| Landwirtschaftliche Reststoffe |

| Forstwirtschaftliche Reststoffe |

| Algen |

| Siedlungsabfälle |

| Cellulosisches Ethanol |

| Biodiesel (FAME) |

| Erneuerbarer Diesel (HVO) |

| Bio-DME |

| Bio-Butanol |

| Nachhaltiger Flugkraftstoff (ATJ, HEFA) |

| Straßenverkehr |

| Luftfahrt |

| Schifffahrt |

| Industrie und Energie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoff | Lignocellulosische Biomasse | |

| Landwirtschaftliche Reststoffe | ||

| Forstwirtschaftliche Reststoffe | ||

| Algen | ||

| Siedlungsabfälle | ||

| Nach Kraftstofftyp | Cellulosisches Ethanol | |

| Biodiesel (FAME) | ||

| Erneuerbarer Diesel (HVO) | ||

| Bio-DME | ||

| Bio-Butanol | ||

| Nachhaltiger Flugkraftstoff (ATJ, HEFA) | ||

| Nach Endverwendung | Straßenverkehr | |

| Luftfahrt | ||

| Schifffahrt | ||

| Industrie und Energie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz werden Biokraftstoffe der zweiten Generation im Jahr 2030 erzielen?

Der Markt für Biokraftstoffe der zweiten Generation soll bis 2030 einen Wert von 45,12 Milliarden USD erreichen.

Welcher Kraftstofftyp wächst am schnellsten?

Nachhaltiger Flugkraftstoff verzeichnet zwischen 2025 und 2030 die höchste CAGR von 32,2 %.

Wie groß ist der aktuelle Beitrag des lignocellulosischen Rohstoffs?

Lignocellulosische Biomasse hält im Jahr 2024 einen Umsatzanteil von 39,4 %.

Warum investieren Fluggesellschaften trotz höherer Kosten in SAF?

Fluggesellschaftsverträge sichern die Versorgung zur Erfüllung verbindlicher Vorgaben, und die Aufpreise gleichen CO₂-Compliance-Risiken aus.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer prognostizierten CAGR von 29,8 % bis 2030 an.

Wie verbessern BECCS-Gutschriften die Projektökonomie?

Zahlungen für negative Emissionen fügen 50 bis 80 USD pro Tonne abgeschiedenem CO₂ hinzu und steigern die Gesamteinnahmen der Anlage.

Seite zuletzt aktualisiert am: