Tamanho e Participação do Mercado de Biocombustíveis de Segunda Geração

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 15.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 45.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

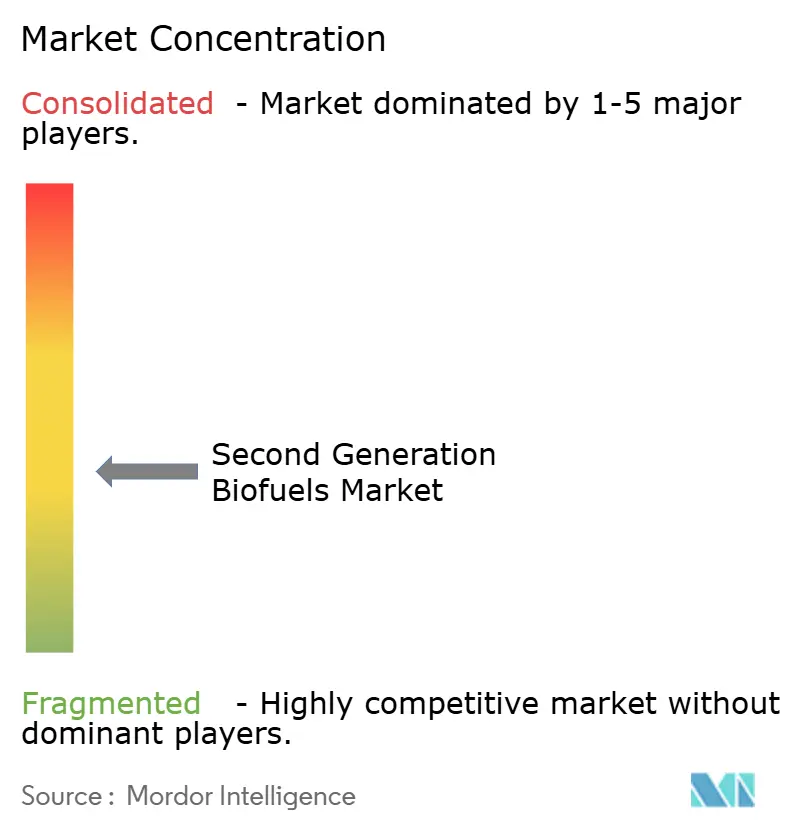

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biocombustíveis de Segunda Geração pela Mordor Intelligence

O tamanho do Mercado de Biocombustíveis de Segunda Geração é estimado em USD 15,34 bilhões em 2025 e deve atingir USD 45,12 bilhões até 2030, a um CAGR de 24,08% durante o período de previsão (2025-2030).

A rápida convergência de políticas, os grandes acordos de compra por parte das companhias aéreas e as reduções de 30% nos custos de processamento nas rotas celulósicas formam a espinha dorsal do crescimento. Mandatos vinculantes, como o requisito de participação avançada de 5,5% da RED III da UE e a meta de 10% de combustível de aviação sustentável do Japão, garantem um patamar mínimo de demanda, proporcionando aos financiadores uma visibilidade sem precedentes.[1]DieselNet, "Mandatos RED III e de Combustível de Aviação Sustentável," dieselnet.com Os avanços tecnológicos em hidrólise enzimática, pré-processamento distribuído e plataformas de lipídios por biologia sintética estão reduzindo os custos de produção e permitindo plantas menores mais próximas das fontes de resíduos. Simultaneamente, a monetização de créditos de BECCS e o aumento dos preços de carbono ampliam os fluxos de receita, compensando o risco logístico das matérias-primas. A consolidação entre as grandes petrolíferas, exemplificada por conversões de refinarias de vários bilhões de dólares, sinaliza que os principais players do setor de energia agora veem os biocombustíveis de segunda geração como ativos centrais de descarbonização.

Principais Conclusões do Relatório

- Por matéria-prima, a biomassa lignocelulósica liderou com 39,4% de participação na receita em 2024, enquanto as algas têm previsão de expansão a um CAGR de 33,4% até 2030.

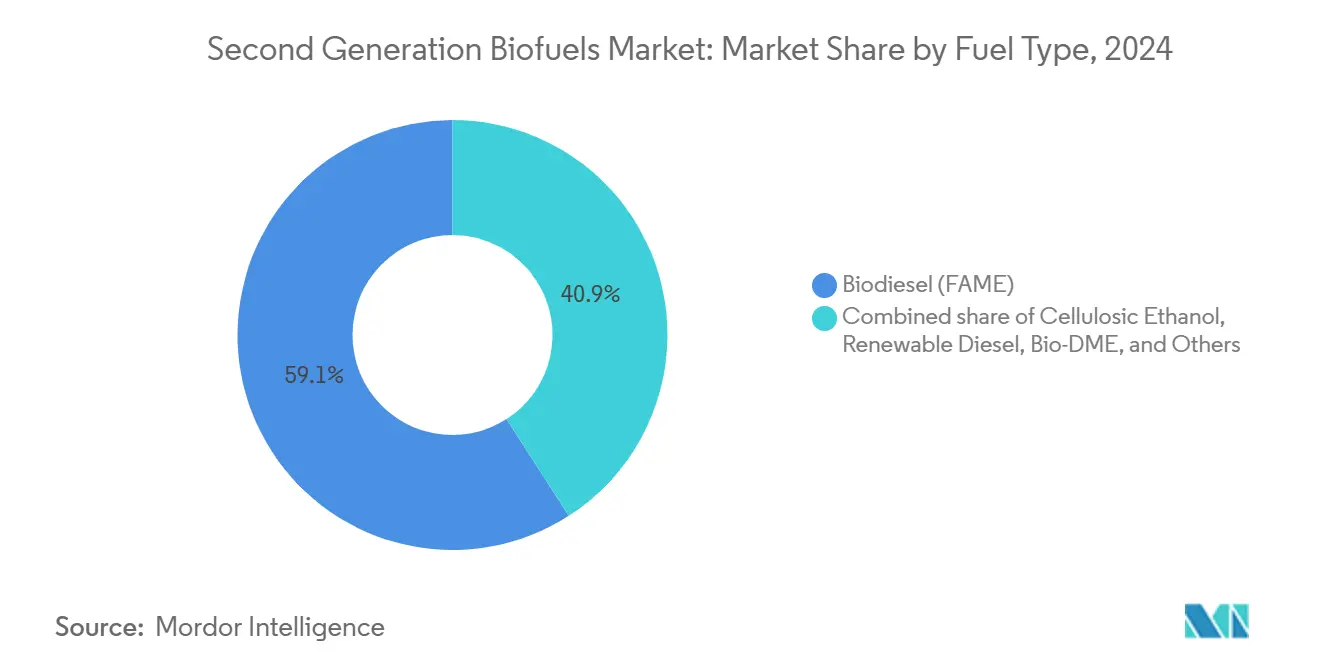

- Por tipo de combustível, o biodiesel deteve 59,1% da participação do mercado de biocombustíveis de segunda geração em 2024, enquanto o combustível de aviação sustentável tem projeção de crescimento a um CAGR de 32,2% até 2030.

- Por uso final, o transporte rodoviário respondeu por 67,9% do tamanho do mercado de biocombustíveis de segunda geração em 2024, e a aviação avança a um CAGR de 30,5% até 2030.

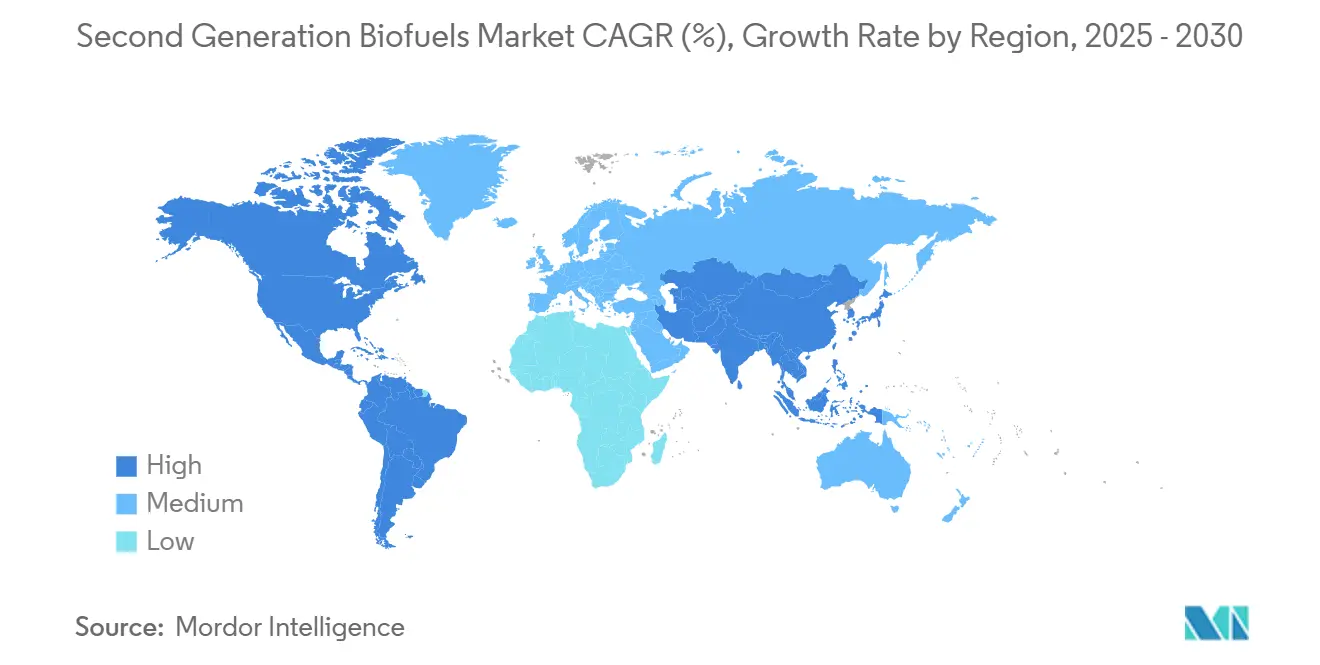

- Por geografia, a América do Norte capturou 40,2% de participação em 2024, e a Ásia-Pacífico está no caminho para o CAGR mais rápido de 29,8% entre 2025 e 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biocombustíveis de Segunda Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais e metas de mistura | 4.20% | UE, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Impulso à descarbonização na aviação | 3.80% | Hubs globais | Longo prazo (≥ 4 anos) |

| Reduções de custos em enzimas e pré-tratamento | 3.10% | EUA, UE | Curto prazo (≤ 2 anos) |

| Abundância de resíduos lignocelulósicos | 2.90% | Regiões agrícolas em todo o mundo | Médio prazo (2 a 4 anos) |

| Receitas de créditos vinculados ao BECCS | 2.70% | UE, Reino Unido, América do Norte | Longo prazo (≥ 4 anos) |

| Avanços em lipídios por biologia sintética | 4.50% | EUA, UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais e Metas de Mistura

As regulamentações na UE, no Reino Unido, no Japão e em Singapura eliminaram a incerteza de demanda ao estabelecer pisos de mistura obrigatórios que excluem matérias-primas com alto risco de mudança indireta no uso da terra. A dupla contagem para moléculas avançadas eleva as realizações de preços, incentivando a alocação de capital. Os mandatos combinados superam 15 milhões de toneladas anuais, equivalente a quase metade da produção global de 2024. Os mecanismos também permitem o acúmulo de créditos com os mercados de carbono, ampliando as margens de TIR dos projetos. Os produtores priorizam jurisdições com cronogramas de conformidade claros porque os credores atribuem prêmios de risco menores a esses mercados. O alinhamento das políticas asiáticas e ocidentais oferece ao mercado de biocombustíveis de segunda geração uma base globalmente harmonizada pela primeira vez.

Impulso à Descarbonização na Aviação (Demanda por Combustível de Aviação Sustentável)

As companhias aéreas assinaram acordos de compra vinculantes que superam 60 bilhões de galões até 2030. O combustível de aviação sustentável atualmente comanda um preço 2 a 4 vezes superior ao do combustível de aviação fóssil, mas as companhias aéreas aceitam o prêmio para proteger o acesso a slots em aeroportos que impõem cotas de combustível verde. O ReFuelEU eleva os requisitos para 63% até 2050, criando uma janela de visibilidade de longo prazo. A United Airlines sozinha contratou 1,5 bilhão de galões, catalisando pipelines de projetos financiáveis. Esses compromissos redefinem o combustível de aviação sustentável de um gesto de ESG para um imperativo de conformidade, deslocando fundamentalmente os fluxos de capital para o mercado de biocombustíveis de segunda geração.

Reduções de Custos por Meio de Avanços em Enzimas e Pré-Tratamento

Novas celulases do programa CelOCE reduzem as cargas de enzimas em 30%, e o pré-tratamento CELF eleva os rendimentos de açúcar para 90%, ao mesmo tempo que reduz a demanda de energia em 25%.[2]Oak Ridge National Laboratory, "Relatório do Bilhão de Toneladas 2023," ornl.gov Esses ganhos fecham a diferença de custo com o diesel fóssil para menos de 10 centavos por litro. A menor intensidade energética também significa reatores menores, possibilitando plantas modulares dimensionadas para uma produção anual de 50 a 100 quilotoneladas. O avanço tecnológico permite que os desenvolvedores coloquem as instalações próximas a clusters agrícolas, reduzindo os raios de entrega de matérias-primas e os custos logísticos.

Abundante Disponibilidade de Resíduos Lignocelulósicos

O Relatório do Bilhão de Toneladas de 2023 do DOE confirma 564 milhões de toneladas métricas de resíduos acessíveis nos EUA, suficientes para 60 a 85 bilhões de galões de combustível de aviação sustentável.[3]National Institutes of Health, "Estudos de Fracionamento Lignocelulósico Aprimorado por Co-solvente," pmc.ncbi.nlm.nih.gov O Brasil e a Colômbia acrescentam mais de 100 milhões de toneladas provenientes de bagaço e resíduos de palma. O desafio reside em sincronizar os picos de colheita com as operações contínuas das plantas. Hubs de pré-processamento distribuído que peletizam resíduos reduziram as despesas de transporte em 40% e equalizam o fornecimento mensal, desbloqueando maiores utilizações das plantas mesmo para as maiores instalações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e risco de escalonamento | -3.20% | Global | Médio prazo (2 a 4 anos) |

| Logística fragmentada de matérias-primas | -2.80% | Regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Histórico lento de comercialização | -2.50% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Investigações da UE sobre importações asiáticas de HVO | -1.70% | Corredor UE-Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Risco de Escalonamento das Biorrefinarias Celulósicas

As plantas greenfield custam entre USD 200 e 300 milhões, com megaprojetos como o complexo do Texas da USA BioEnergy, avaliado em USD 2,8 bilhões, elevando as barreiras de financiamento. Os credores exigem reservas de contingência de 20 a 30% para cobrir a variabilidade das enzimas e a heterogeneidade das matérias-primas. Assim, os aportes de capital próprio frequentemente se restringem às grandes petrolíferas, reduzindo a diversidade competitiva.

Logística Fragmentada de Fornecimento de Matérias-Primas

A coleta de resíduos envolve milhares de agricultores em um raio de 75 milhas, elevando as despesas de coordenação. A baixa densidade a granel exige um maior número de caminhões, aumentando o custo de entrega em 15 a 20%.[4]BioEnergy KDF, "Custos de Logística de Resíduos," bioenergykdf.netl.doe.gov Especificações padronizadas de fardos e depósitos de pré-processamento estão aliviando, mas não eliminando, o problema, particularmente em mercados emergentes com estradas rurais limitadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Estabilidade Lignocelulósica Encontra Ascensão das Algas

O tamanho do mercado de biocombustíveis de segunda geração para rotas lignocelulósicas é de USD 6,04 bilhões em 2024, equivalente a 39,4% da receita total. A acessibilidade dos resíduos, o conhecimento maduro de pré-tratamento e a co-localização com cinturões de grãos mantêm o segmento resiliente, embora a concentração sazonal de palha de milho e trigo exija grandes silos de armazenamento que elevam o capex. Os resíduos florestais fornecem uma alternativa ao longo do ano, mas requerem soluções logísticas para madeira picada, acrescentando de 5 a 7 USD por tonelada. Os resíduos sólidos urbanos estão se tornando uma matéria-prima credível na UE após o relaxamento das políticas que libera 44 milhões de toneladas para aplicações de combustível.

As algas contribuem com uma base muito menor, mas registram um CAGR de 33,4%, prontas para superar todas as classes de resíduos a partir de 2025. As melhorias em biologia sintética triplicam a produtividade de lipídios, enquanto os fotobiorreatores de circuito fechado reduzem a demanda de terra para um décimo das lagoas abertas. Os incentivos governamentais em Singapura e nos Emirados Árabes Unidos agora reembolsam até 30% do capex para fazendas de algas baseadas em água do mar, reduzindo a diferença de custo em relação às rotas de resíduos. A flexibilidade de múltiplas matérias-primas está, portanto, emergindo como uma proteção de aquisição para refinadores que visam resistir a futuros diferenciais de pontuação de carbono e auditorias de certificação.

Por Tipo de Combustível: O Impulso do Combustível de Aviação Sustentável Desafia a Supremacia do FAME

O biodiesel manteve a liderança de receita de 59,1% em 2024 graças à mistura consolidada no transporte rodoviário. No entanto, seu crescimento modera porque muitas nações atingem o teto de B20 a B30. O combustível de aviação sustentável avança rapidamente, transformando um CAGR de 32,2% na maior adição de volume do mercado de biocombustíveis de segunda geração até 2030. As companhias aéreas assinam voluntariamente contratos de compra obrigatória de dez anos, permitindo que os desenvolvedores obtenham financiamento de projetos com spreads menores. O diesel renovável (HVO) capitaliza as reformas de refinarias que oferecem compatibilidade drop-in sem conversão de motores, com a capacidade global planejada definida para dobrar até 2026. O bio-butanol e o bio-DME permanecem nichos, limitados por modificações em tanques e infraestrutura de abastecimento limitada.

Por Uso Final: A Aviação Supera o Transporte Rodoviário

O transporte rodoviário ainda contribui com 67,9% da receita devido à substituição obrigatória do diesel, mas a expansão desacelera nas regiões que adotam veículos elétricos. A aviação eclipsa os outros segmentos com um CAGR de 30,5%, apoiada pelas trajetórias do ReFuelEU que elevam a cota para 63% até meados do século. O interesse em combustível marítimo cresce após os limites de enxofre da IMO, estimulando investimentos em abastecimento de metanol renovável ao longo das rotas do Panamá e de Suez. O calor industrial permanece oportunista, aproveitando resíduos de baixo grau em unidades de cogeração onde o fornecimento de gás é intermitente.

Análise Geográfica

A América do Norte lidera com 40,2% de participação, fortalecida pelo Padrão de Combustível Renovável dos EUA e pelo crédito celulósico de USD 1,01 por galão. O coração agrícola da região fornece densas áreas de captação de resíduos que minimizam o transporte. As Regulamentações de Combustível Limpo no Canadá acrescentam um impulso incremental, enquanto os mandatos incipientes do México abrem um corredor logístico contíguo de Manitoba a Veracruz. No entanto, os fracassos anteriores de escalonamento moderam o apetite dos investidores, obrigando inovadores como Gevo e LanzaTech a garantir garantias de empréstimos respaldadas por governos antes das decisões finais de investimento.

A Ásia-Pacífico exibe o maior CAGR de 29,8% e deve quase igualar a América do Norte em receita até 2030. A regra de 10% de combustível de aviação sustentável do Japão, a obrigação de 1% de biocombustível de Singapura e a meta de produção de 50.000 toneladas da China sustentam o arcabouço de políticas. A diversidade de matérias-primas, desde cachos de frutos vazios de palma da Indonésia até palha de arroz da Índia, reduz o risco de fornecimento. Os gigantes do refino na Coreia do Sul e na Malásia estão convertendo agressivamente hidrocraqueadores para HVO, um movimento apoiado por menores custos de mão de obra e construção que reduzem o capex em 15 a 20% em relação às construções ocidentais.

A Europa mantém um cenário regulado, embora incerto. A RED III eleva a cota avançada para 5,5%, mas as triagens antidumping sobre importações asiáticas distorcem os sinais de preço, potencialmente impulsionando as rotas de resíduos domésticos. Os preços de carbono acima de EUR 80 por tonelada melhoram a economia dos projetos, e os projetos piloto de BECCS na Suécia mostram eficiências de captura de 90% com rendimentos de processo estáveis. No entanto, os limitados pools regionais de matérias-primas mantêm a Europa dependente do fornecimento transfronteiriço, a menos que a conversão de resíduos urbanos escale mais rapidamente.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada, com os cinco maiores produtores controlando aproximadamente 35% da capacidade instalada. As grandes petrolíferas, como BP, TotalEnergies e Valero, estão absorvendo empresas independentes para garantir matérias-primas e expertise em certificação. A Neste opera hubs de pré-tratamento e refino em múltiplos continentes, utilizando catalisadores proprietários NEXBTL para rendimento superior. A LanzaTech e a Gevo licenciam plataformas de fermentação de gás e de álcool para jato, obtendo taxas antecipadas e royalties baseados em volume que escalam sem grande exposição ao balanço patrimonial.

A corrida tecnológica permanece intensa. Os fornecedores de enzimas fazem parceria com refinadores para vincular atualizações de química diretamente aos acordos de compra. As startups que aproveitam a biologia sintética ganham tração ao oferecer melhorias de rendimento de dois dígitos que se integram perfeitamente às unidades existentes. Enquanto isso, os agregadores de logística constroem redes de depósitos rurais para enfardar, peletizar e densificar resíduos, vendendo matérias-primas prontas sob contratos de longo prazo que reduzem o risco de fornecimento para plantas em um raio de 75 milhas. As alianças estratégicas entre esses nós estão reduzindo as curvas de custo de entrega e empurrando o mercado de biocombustíveis de segunda geração em direção ao status de commodity convencional.

A atividade de fusões e aquisições cresceu 40% em 2024, destacada pelo empreendimento malaio de USD 300 milhões da PETRONAS-Enilive-Euglena e pela participação da Valero em um complexo celulósico no Texas. A pressão competitiva agora depende menos da escala e mais das pontuações de intensidade de carbono. As instalações que integram BECCS ou operam com energia renovável alcançam menores emissões ao longo do ciclo de vida, conquistando lucrativos contratos com companhias aéreas que estabelecem limites mínimos de intensidade de carbono. Os players sem tais características correm o risco de serem relegados aos mercados de mistura de diesel a granel com margens mais apertadas.

Líderes do Setor de Biocombustíveis de Segunda Geração

Neste Oyj

POET-DSM Advanced Biofuels

Clariant AG

Enerkem

DuPont Industrial Biosciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A LanzaTech anunciou uma parceria de USD 50 milhões com a Microsoft para aplicar inteligência artificial na otimização da fermentação de gás, visando uma redução de custos de 15 a 20%.

- Dezembro de 2024: A Gevo garantiu uma garantia de empréstimo do DOE de USD 1,46 bilhão para sua planta de combustível de aviação sustentável Net-Zero 1 em Dakota do Sul.

- Novembro de 2024: A Gevo garantiu uma garantia de empréstimo do DOE de USD 1,46 bilhão para sua planta de combustível de aviação sustentável Net-Zero 1 em Dakota do Sul.

- Novembro de 2024: A PETRONAS, a Enilive e a Euglena revelaram uma biorrefinaria malaia de USD 300 milhões projetada para uma produção anual de 650.000 toneladas de combustível de aviação sustentável.

Escopo do Relatório Global do Mercado de Biocombustíveis de Segunda Geração

| Biomassa Lignocelulósica |

| Resíduos Agrícolas |

| Resíduos Florestais |

| Algas |

| Resíduos Sólidos Urbanos |

| Etanol Celulósico |

| Biodiesel (FAME) |

| Diesel Renovável (HVO) |

| Bio-DME |

| Bio-Butanol |

| Combustível de Aviação Sustentável (ATJ, HEFA) |

| Transporte Rodoviário |

| Aviação |

| Marítimo |

| Industrial e Energia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Biomassa Lignocelulósica | |

| Resíduos Agrícolas | ||

| Resíduos Florestais | ||

| Algas | ||

| Resíduos Sólidos Urbanos | ||

| Por Tipo de Combustível | Etanol Celulósico | |

| Biodiesel (FAME) | ||

| Diesel Renovável (HVO) | ||

| Bio-DME | ||

| Bio-Butanol | ||

| Combustível de Aviação Sustentável (ATJ, HEFA) | ||

| Por Uso Final | Transporte Rodoviário | |

| Aviação | ||

| Marítimo | ||

| Industrial e Energia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para os biocombustíveis de segunda geração em 2030?

O mercado de biocombustíveis de segunda geração deve atingir USD 45,12 bilhões até 2030.

Qual tipo de combustível está se expandindo mais rapidamente?

O combustível de aviação sustentável registra o maior CAGR de 32,2% entre 2025 e 2030.

Qual é a contribuição atual da matéria-prima lignocelulósica?

A biomassa lignocelulósica detém 39,4% de participação na receita em 2024.

Por que as companhias aéreas estão investindo em combustível de aviação sustentável apesar do custo mais elevado?

Os contratos das companhias aéreas garantem o fornecimento para cumprir os mandatos vinculantes, e os prêmios compensam os riscos de conformidade com o carbono.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 29,8% até 2030.

Como os créditos de BECCS melhoram a economia dos projetos?

Os pagamentos por emissões negativas acrescentam de USD 50 a 80 por tonelada de CO₂ capturado, aumentando as receitas totais das plantas.

Página atualizada pela última vez em: