Taille et Part du Marché des Biocarburants de Deuxième Génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 15.34 Milliards de dollars |

| Taille du Marché (2030) | 45.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 24.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

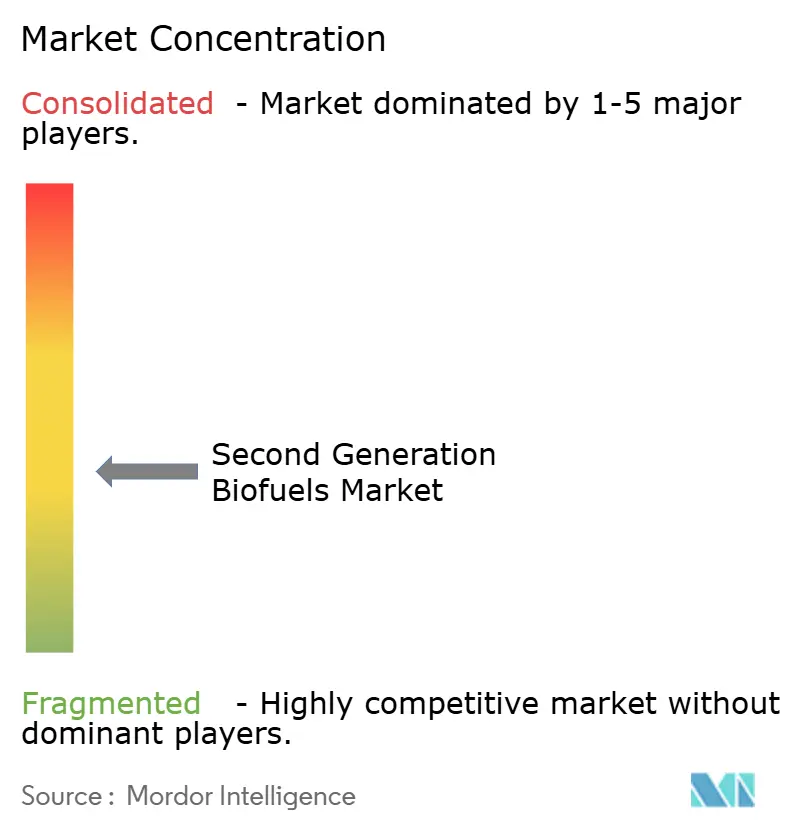

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biocarburants de Deuxième Génération par Mordor Intelligence

La taille du marché des biocarburants de deuxième génération est estimée à 15,34 milliards USD en 2025 et devrait atteindre 45,12 milliards USD d'ici 2030, à un CAGR de 24,08 % au cours de la période de prévision (2025-2030).

La convergence rapide des politiques, les grands accords d'achat ferme des compagnies aériennes et les baisses de 30 % des coûts de traitement dans les filières cellulosiques constituent l'ossature de la croissance. Les mandats contraignants tels que l'exigence de 5,5 % de part avancée de la directive RED III de l'UE et l'objectif japonais de 10 % de carburant d'aviation durable garantissent un plancher de demande minimal, offrant aux financiers une visibilité sans précédent.[1]DieselNet, "Mandats RED III et carburant d'aviation durable," dieselnet.com Les progrès technologiques en matière d'hydrolyse enzymatique, de prétraitement distribué et de plateformes lipidiques issues de la biologie synthétique réduisent les coûts de production tout en permettant l'implantation de petites unités à proximité des sources de résidus. Simultanément, la monétisation des crédits BECCS et la hausse des prix du carbone élargissent les sources de revenus, compensant le risque logistique lié aux matières premières. La consolidation parmi les majors pétrolières, illustrée par des conversions de raffineries à plusieurs milliards de dollars, signale que les acteurs énergétiques traditionnels considèrent désormais les biocarburants de deuxième génération comme des actifs de décarbonation essentiels.

Principaux Enseignements du Rapport

- Par matière première, la biomasse lignocellulosique a dominé avec une part de revenus de 39,4 % en 2024, tandis que les algues devraient se développer à un CAGR de 33,4 % jusqu'en 2030.

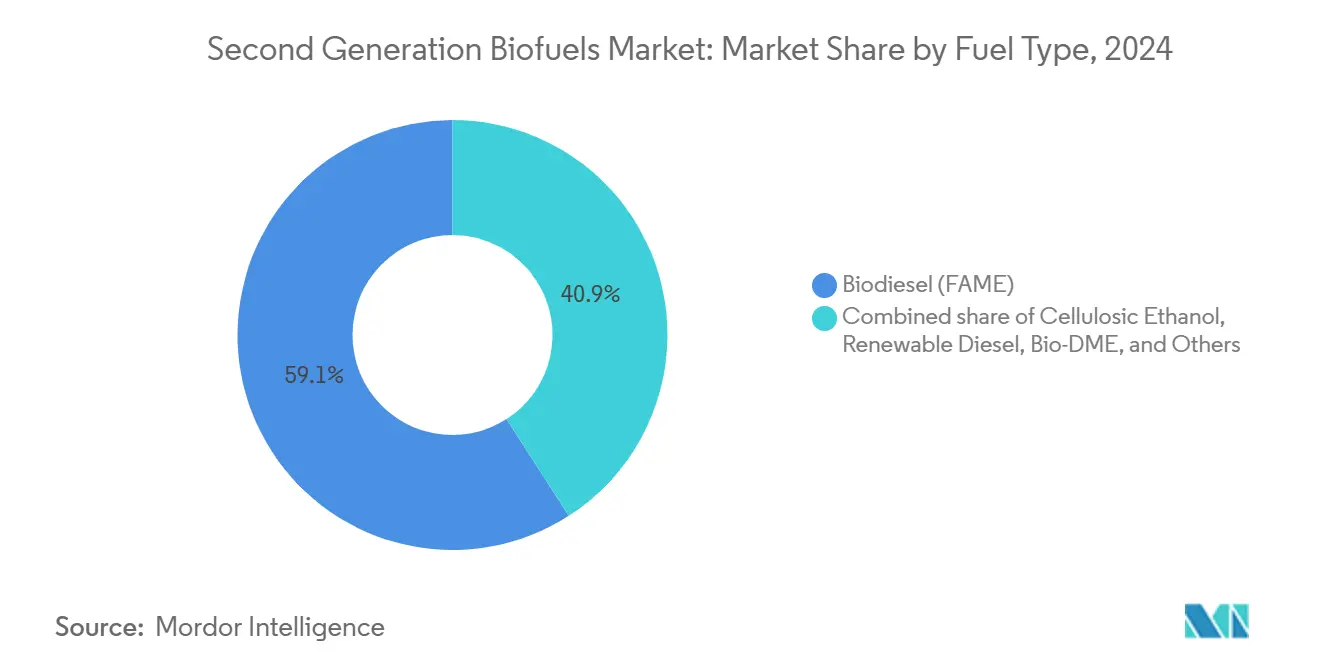

- Par type de carburant, le biodiesel détenait 59,1 % de la part du marché des biocarburants de deuxième génération en 2024, tandis que le carburant d'aviation durable devrait progresser à un CAGR de 32,2 % jusqu'en 2030.

- Par utilisation finale, le transport routier représentait 67,9 % de la taille du marché des biocarburants de deuxième génération en 2024, et l'aviation progresse à un CAGR de 30,5 % jusqu'en 2030.

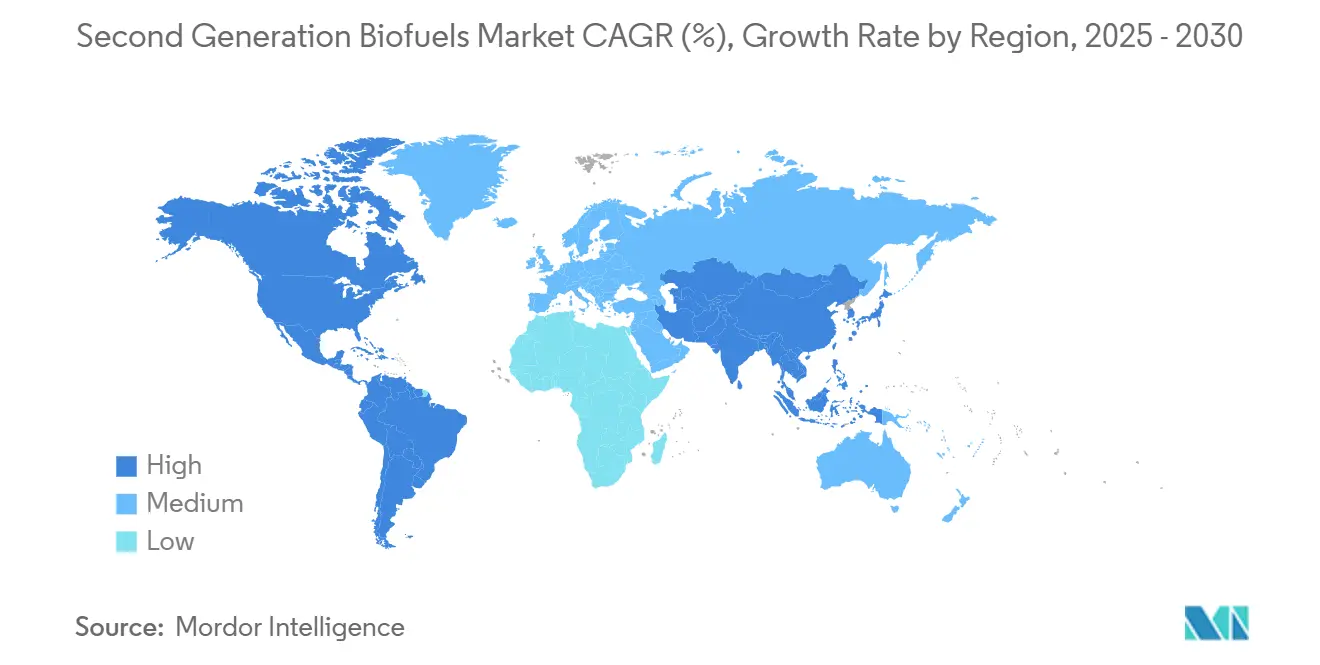

- Par géographie, l'Amérique du Nord a capté une part de 40,2 % en 2024, et l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide, à 29,8 %, entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Biocarburants de Deuxième Génération

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Mandats gouvernementaux et objectifs de mélange | 4.20% | UE, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Dynamique de décarbonation dans l'aviation | 3.80% | Hubs mondiaux | Long terme (≥ 4 ans) |

| Réductions des coûts des enzymes et du prétraitement | 3.10% | États-Unis, UE | Court terme (≤ 2 ans) |

| Abondance des résidus lignocellulosiques | 2.90% | Régions agricoles mondiales | Moyen terme (2-4 ans) |

| Revenus issus des crédits liés au BECCS | 2.70% | UE, Royaume-Uni, Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées lipidiques issues de la biologie synthétique | 4.50% | États-Unis, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats Gouvernementaux et Objectifs de Mélange

Les réglementations en vigueur dans l'UE, au Royaume-Uni, au Japon et à Singapour ont supprimé l'incertitude sur la demande en établissant des planchers de mélange contraignants qui excluent les matières premières à fort risque de changement indirect d'affectation des terres. Le double comptage des molécules avancées améliore les réalisations de prix, encourageant le déploiement de capitaux. Les mandats combinés dépassent 15 millions de tonnes par an, soit l'équivalent de près de la moitié de la production mondiale de 2024. Ces mécanismes permettent également l'empilement de crédits avec les marchés du carbone, élargissant les marges de rentabilité interne des projets. Les producteurs privilégient les juridictions dotées de calendriers de conformité clairs, car les prêteurs leur attribuent des primes de risque plus faibles. L'alignement des politiques asiatiques et occidentales offre pour la première fois au marché des biocarburants de deuxième génération une base harmonisée à l'échelle mondiale.

Dynamique de Décarbonation dans l'Aviation (Demande de Carburant d'Aviation Durable)

Les compagnies aériennes ont signé des accords d'achat ferme contraignants dépassant 60 milliards de gallons jusqu'en 2030. Le carburant d'aviation durable commande actuellement un prix 2 à 4 fois supérieur à celui du carburant aviation fossile, mais les compagnies aériennes acceptent cette prime pour préserver leur accès aux créneaux dans les aéroports imposant des quotas de carburant vert. ReFuelEU porte les exigences à 63 % d'ici 2050, créant une fenêtre de visibilité à long terme. United Airlines à elle seule a contractualisé 1,5 milliard de gallons, catalysant des pipelines de projets finançables. Ces engagements redéfinissent le carburant d'aviation durable, le faisant passer d'un geste en faveur de la responsabilité sociale des entreprises à une obligation de conformité, modifiant fondamentalement les flux de capitaux vers le marché des biocarburants de deuxième génération.

Réductions des Coûts grâce aux Avancées en Matière d'Enzymes et de Prétraitement

De nouvelles cellulases issues du programme CelOCE réduisent les charges enzymatiques de 30 %, et le prétraitement CELF porte les rendements en sucres à 90 % tout en réduisant la demande énergétique de 25 %.[2]Laboratoire national d'Oak Ridge, "Rapport du milliard de tonnes 2023," ornl.gov Ces gains comblent l'écart de coût avec le diesel fossile à moins de 10 centimes par litre. La moindre intensité énergétique permet également l'utilisation de réacteurs plus petits, favorisant des unités modulaires d'une capacité annuelle de 50 à 100 kilotonnes. Cette avancée technologique permet aux développeurs d'implanter des installations à proximité des bassins agricoles, réduisant les rayons de livraison des matières premières et les coûts logistiques.

Abondance des Résidus Lignocellulosiques Disponibles

Le rapport DOE Billion-Ton de 2023 confirme 564 millions de tonnes métriques de résidus accessibles aux États-Unis, suffisants pour produire 60 à 85 milliards de gallons de carburant d'aviation durable.[3]Instituts nationaux de la santé, "Études de fractionnement lignocellulosique assisté par co-solvant," pmc.ncbi.nlm.nih.gov Le Brésil et la Colombie ajoutent plus de 100 millions de tonnes provenant de la bagasse et des déchets de palmier. Le défi réside dans la synchronisation des pics de récolte avec les opérations continues des usines. Des centres de prétraitement distribués qui granulent les résidus ont réduit les frais de transport de 40 % et régularisent l'approvisionnement mensuel, permettant des taux d'utilisation plus élevés des usines, même pour les plus grandes installations.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| CAPEX élevé et risque de montée en puissance | -3.20% | Mondial | Moyen terme (2-4 ans) |

| Logistique fragmentée des matières premières | -2.80% | Régions en développement | Court terme (≤ 2 ans) |

| Bilan de commercialisation lent | -2.50% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Enquêtes de l'UE sur les importations asiatiques d'HVO | -1.70% | Corridor UE-Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Risque de Montée en Puissance des Bioraffineries Cellulosiques

Les usines en construction neuve coûtent entre 200 et 300 millions USD, les méga-projets tels que le complexe texan de 2,8 milliards USD de USA BioEnergy érigeant des barrières de financement. Les prêteurs exigent des provisions pour imprévus de 20 à 30 % pour couvrir la variabilité enzymatique et l'hétérogénéité des matières premières. Ainsi, les tickets en fonds propres sont souvent réservés aux majors pétrolières, réduisant la diversité concurrentielle.

Logistique Fragmentée de l'Approvisionnement en Matières Premières

La collecte des résidus implique des milliers d'agriculteurs dans un rayon de 75 miles, ce qui alourdit les coûts de coordination. La faible densité en vrac impose un plus grand nombre de camions, augmentant le coût livré de 15 à 20 %.[4]BioEnergy KDF, "Coûts logistiques des résidus," bioenergykdf.netl.doe.gov Des spécifications standardisées pour les balles et des dépôts de prétraitement atténuent mais n'éliminent pas le problème, en particulier dans les marchés émergents dotés d'un réseau routier rural limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Stabilité Lignocellulosique Face à l'Essor des Algues

La taille du marché des biocarburants de deuxième génération pour les filières lignocellulosiques est de 6,04 milliards USD en 2024, soit 39,4 % du chiffre d'affaires global. L'accessibilité des résidus, la maîtrise des techniques de prétraitement et la co-localisation avec les bassins céréaliers maintiennent la résilience du segment, bien que la concentration saisonnière de la paille de maïs et du blé nécessite de grands silos de stockage qui font monter le CAPEX. Les déchets forestiers offrent une alternative toute l'année, mais nécessitent des solutions logistiques pour le bois déchiqueté, ajoutant 5 à 7 USD par tonne. Les déchets solides municipaux deviennent une matière première crédible dans l'UE après l'assouplissement des politiques qui libère 44 millions de tonnes pour des applications carburant.

Les algues représentent une base bien plus modeste mais enregistrent un CAGR de 33,4 %, prêtes à dépasser toutes les classes de résidus à partir de 2025. Les améliorations issues de la biologie synthétique triplent la productivité lipidique, tandis que les photobioréacteurs en circuit fermé réduisent les besoins en terres à un dixième de ceux des bassins ouverts. Les incitations nationales à Singapour et aux Émirats arabes unis remboursent désormais jusqu'à 30 % du CAPEX pour les fermes d'algues en eau de mer, réduisant l'écart de coût avec les filières à base de résidus. La flexibilité multi-matières premières émerge donc comme une couverture d'approvisionnement pour les raffineurs qui souhaitent résister aux futurs différentiels de score carbone et aux audits de certification.

Par Type de Carburant : L'Élan du Carburant d'Aviation Durable Défie la Suprématie du FAME

Le biodiesel a conservé son leadership en termes de revenus à 59,1 % en 2024 grâce à son mélange ancré dans le transport routier. Cependant, sa croissance se modère car de nombreux pays plafonnent à des niveaux B20-B30. Le carburant d'aviation durable progresse rapidement, transformant un CAGR de 32,2 % en la plus grande addition de volume du marché des biocarburants de deuxième génération d'ici 2030. Les compagnies aériennes signent volontiers des contrats d'achat ferme sur dix ans, permettant aux développeurs de sécuriser un financement de projet à des spreads plus faibles. Le diesel renouvelable (HVO) capitalise sur les reconversions de raffineries qui offrent une compatibilité directe sans conversion de moteur, avec une capacité mondiale planifiée qui devrait doubler d'ici 2026. Le bio-butanol et le bio-DME restent des niches, limités par les modifications des réservoirs et les infrastructures de distribution limitées.

Par Utilisation Finale : L'Aviation Dépasse le Transport Routier

Le transport routier contribue encore à 67,9 % des revenus en raison de la substitution obligatoire du diesel, mais l'expansion ralentit dans les régions adoptant les véhicules électriques. L'aviation éclipse les autres segments avec un CAGR de 30,5 %, soutenu par les trajectoires ReFuelEU qui font monter le quota à 63 % d'ici le milieu du siècle. L'intérêt pour les carburants marins croît après les plafonds de soufre de l'Organisation maritime internationale, stimulant les investissements dans le soutage de méthanol renouvelable le long des routes de Panama et de Suez. La chaleur industrielle reste opportuniste, tirant parti des résidus de faible qualité dans des unités de cogénération où l'approvisionnement en gaz est intermittent.

Analyse Géographique

L'Amérique du Nord est en tête avec une part de 40,2 %, renforcée par la norme américaine sur les carburants renouvelables et le crédit cellulosique de 1,01 USD par gallon. Le cœur agricole de la région offre des bassins de résidus denses qui minimisent le transport. Les réglementations sur les carburants propres au Canada apportent une demande supplémentaire, tandis que les mandats naissants du Mexique ouvrent un corridor logistique contigu du Manitoba à Veracruz. Cependant, les précédents échecs de montée en puissance tempèrent l'appétit des investisseurs, contraignant des innovateurs comme Gevo et LanzaTech à obtenir des garanties de prêt adossées à des fonds souverains avant les décisions finales d'investissement.

L'Asie-Pacifique affiche le CAGR le plus élevé à 29,8 % et devrait presque égaler l'Amérique du Nord en termes de revenus d'ici 2030. La règle japonaise de 10 % de carburant d'aviation durable, l'obligation biocombustible de 1 % à Singapour et l'objectif de production de 50 000 tonnes de la Chine soutiennent le cadre politique. La diversité des matières premières, des régimes de fruits vides de palmier indonésiens à la paille de riz indienne, réduit le risque d'approvisionnement. Les géants du raffinage en Corée du Sud et en Malaisie convertissent agressivement leurs hydrocraqueurs en HVO, une démarche soutenue par des coûts de main-d'œuvre et de construction plus faibles qui réduisent le CAPEX de 15 à 20 % par rapport aux constructions occidentales.

L'Europe maintient un cadre réglementé mais incertain. La directive RED III porte le quota avancé à 5,5 %, mais les mesures antidumping sur les importations asiatiques faussent les signaux de prix, susceptibles de favoriser les filières domestiques à base de résidus. Des prix du carbone supérieurs à 80 EUR par tonne améliorent l'économie des projets, et les pilotes BECCS en Suède affichent des efficacités de capture de 90 % avec des rendements de processus stables. Néanmoins, les bassins de matières premières régionaux limités maintiennent la dépendance de l'Europe à l'approvisionnement transfrontalier, à moins que la conversion des déchets municipaux ne s'accélère.

Paysage Concurrentiel

La structure du marché est modérément fragmentée, les cinq premiers producteurs contrôlant environ 35 % de la capacité installée. Les majors pétrolières telles que BP, TotalEnergies et Valero absorbent des indépendants pour sécuriser l'expertise en matière de matières premières et de certification. Neste exploite des centres de prétraitement et de raffinage sur plusieurs continents, utilisant des catalyseurs propriétaires NEXBTL pour un rendement supérieur. LanzaTech et Gevo concèdent sous licence des plateformes de fermentation gazeuse et de conversion alcool-en-carburant aviation, percevant des frais initiaux et des redevances basées sur les volumes qui s'accroissent sans exposition importante au bilan.

La course technologique reste intense. Les fournisseurs d'enzymes s'associent aux raffineurs pour lier directement les mises à jour chimiques aux accords d'achat ferme. Les start-ups exploitant la biologie synthétique gagnent du terrain en offrant des améliorations de rendement à deux chiffres qui s'intègrent parfaitement dans les unités existantes. Parallèlement, des agrégateurs logistiques construisent des réseaux de dépôts ruraux pour mettre en balles, granuler et densifier les résidus, vendant des matières premières prêtes à l'emploi dans le cadre de contrats à long terme qui réduisent le risque d'approvisionnement pour les usines situées dans un rayon de 75 miles. Les alliances stratégiques entre ces nœuds réduisent les courbes de coût livré et poussent le marché des biocarburants de deuxième génération vers le statut de produit de base courant.

L'activité de fusions-acquisitions a augmenté de 40 % en 2024, marquée notamment par la coentreprise malaisienne de 300 millions USD de PETRONAS-Enilive-Euglena et la participation de Valero dans un complexe cellulosique au Texas. La pression concurrentielle dépend désormais moins de l'échelle que des scores d'intensité carbone. Les installations intégrant le BECCS ou fonctionnant à l'énergie renouvelable atteignent des émissions de cycle de vie plus faibles, remportant des contrats aériens lucratifs qui fixent des seuils minimaux d'intensité carbone. Les acteurs ne disposant pas de ces caractéristiques risquent d'être relégués aux marchés de mélange de diesel en vrac avec des marges plus serrées.

Leaders du Secteur des Biocarburants de Deuxième Génération

Neste Oyj

POET-DSM Advanced Biofuels

Clariant AG

Enerkem

DuPont Industrial Biosciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : LanzaTech a annoncé un partenariat de 50 millions USD avec Microsoft pour appliquer l'IA à l'optimisation de la fermentation gazeuse, visant une réduction des coûts de 15 à 20 %.

- Décembre 2024 : Gevo a obtenu une garantie de prêt du Département de l'énergie de 1,46 milliard USD pour son usine de carburant d'aviation durable Net-Zero 1 dans le Dakota du Sud.

- Novembre 2024 : Gevo a obtenu une garantie de prêt du Département de l'énergie de 1,46 milliard USD pour son usine de carburant d'aviation durable Net-Zero 1 dans le Dakota du Sud.

- Novembre 2024 : PETRONAS, Enilive et Euglena ont dévoilé une bioraffinerie malaisienne de 300 millions USD conçue pour une production annuelle de 650 000 tonnes de carburant d'aviation durable.

Périmètre du Rapport Mondial sur le Marché des Biocarburants de Deuxième Génération

| Biomasse Lignocellulosique |

| Résidus Agricoles |

| Résidus Forestiers |

| Algues |

| Déchets Solides Municipaux |

| Éthanol Cellulosique |

| Biodiesel (FAME) |

| Diesel Renouvelable (HVO) |

| Bio-DME |

| Bio-Butanol |

| Carburant d'Aviation Durable (ATJ, HEFA) |

| Transport Routier |

| Aviation |

| Maritime |

| Industrie et Énergie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matière Première | Biomasse Lignocellulosique | |

| Résidus Agricoles | ||

| Résidus Forestiers | ||

| Algues | ||

| Déchets Solides Municipaux | ||

| Par Type de Carburant | Éthanol Cellulosique | |

| Biodiesel (FAME) | ||

| Diesel Renouvelable (HVO) | ||

| Bio-DME | ||

| Bio-Butanol | ||

| Carburant d'Aviation Durable (ATJ, HEFA) | ||

| Par Utilisation Finale | Transport Routier | |

| Aviation | ||

| Maritime | ||

| Industrie et Énergie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires projeté pour les biocarburants de deuxième génération en 2030 ?

Le marché des biocarburants de deuxième génération devrait atteindre 45,12 milliards USD d'ici 2030.

Quel type de carburant connaît la croissance la plus rapide ?

Le carburant d'aviation durable enregistre le CAGR le plus élevé à 32,2 % entre 2025 et 2030.

Quelle est la contribution actuelle des matières premières lignocellulosiques ?

La biomasse lignocellulosique détient une part de revenus de 39,4 % en 2024.

Pourquoi les compagnies aériennes investissent-elles dans le carburant d'aviation durable malgré son coût plus élevé ?

Les contrats des compagnies aériennes sécurisent l'approvisionnement pour satisfaire aux mandats contraignants, et les primes compensent les risques de conformité carbone.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR projeté de 29,8 % jusqu'en 2030.

Comment les crédits BECCS améliorent-ils l'économie des projets ?

Les paiements pour émissions négatives ajoutent entre 50 et 80 USD par tonne de CO₂ capturé, augmentant les revenus globaux des usines.

Dernière mise à jour de la page le: