Tamaño y Participación del Mercado de Corretaje de Carga de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

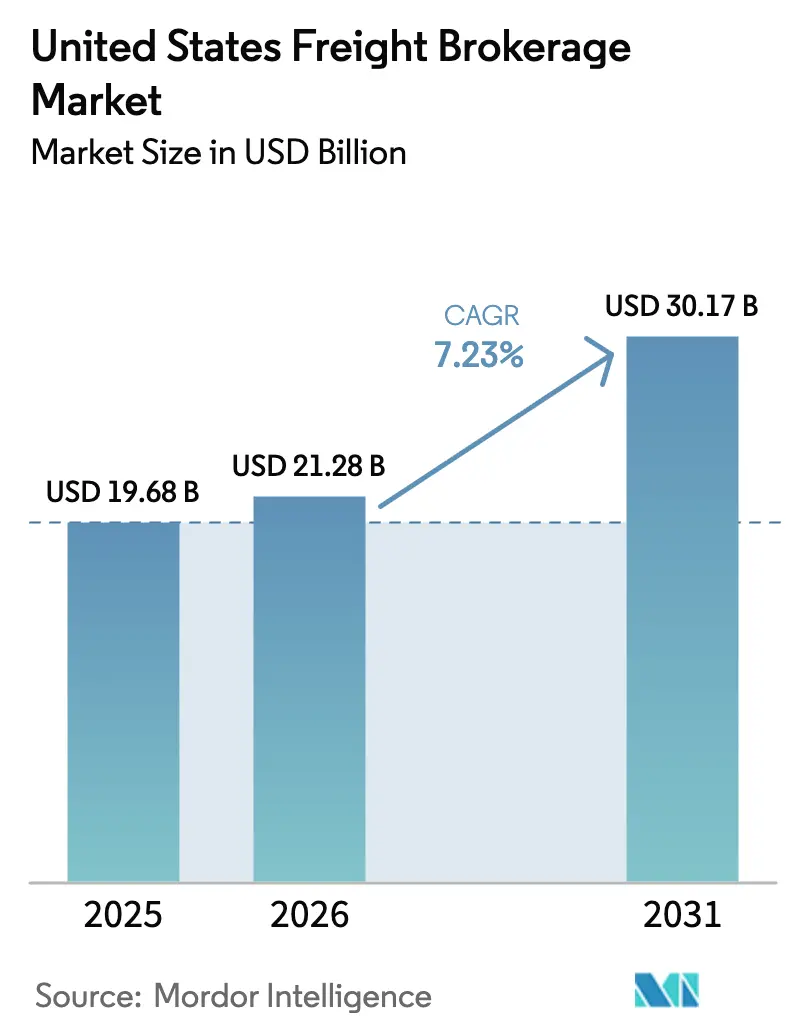

| Tamaño del mercado en el año base (2025) | 19.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

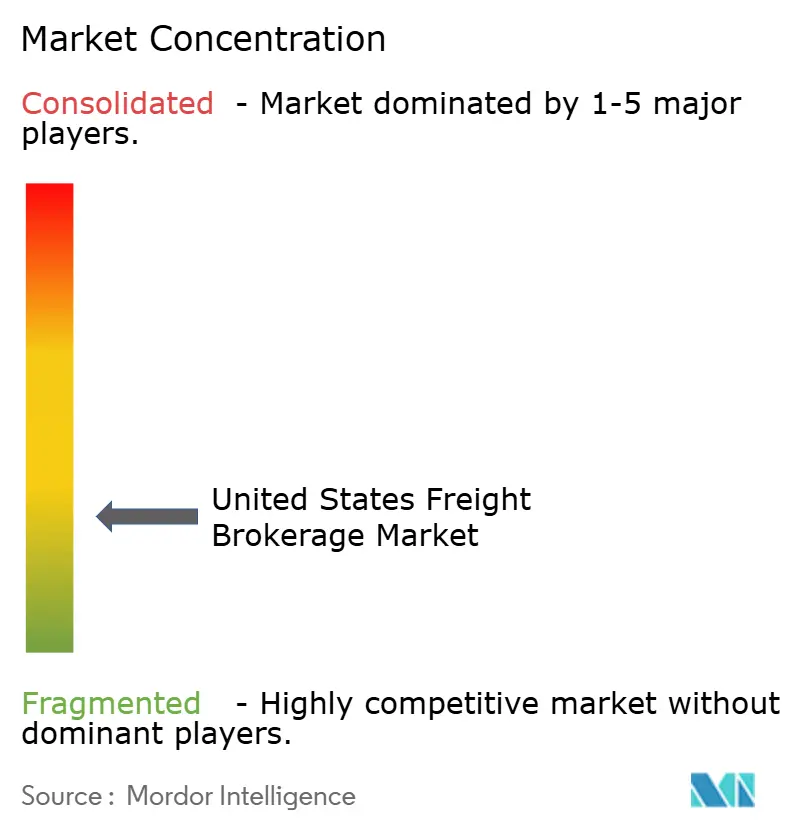

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje de Carga de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Corretaje de Carga de los Estados Unidos crezca de USD 19,68 mil millones en 2025 a USD 21,28 mil millones en 2026 y se prevé que alcance USD 30,17 mil millones en 2031 a una CAGR del 7,23% durante el período 2026-2031.

Los minoristas de comercio electrónico, los especialistas en cumplimiento de pedidos de operadores logísticos terceros y los fabricantes que aplican estrategias de deslocalización cercana están rediseñando las redes de distribución, acelerando la demanda de corredores capaces de ofrecer cobertura en menos de 24 horas mediante conectividad en tiempo real con transportistas. Los volúmenes transfronterizos del suroeste han superado a muchas importaciones de la Costa Oeste, canalizando la carga hacia los cruces fronterizos de Texas, Arizona y Nuevo México. Los grandes cargadores están consolidando sus adquisiciones a través de un grupo más reducido de socios habilitados tecnológicamente que integran API de seguimiento de carbono directamente en los sistemas de gestión del transporte. En medio de persistentes fluctuaciones en las tarifas spot, los corredores con motores de ciencia de datos que combinan capacidad contractual y spot superan a los transportistas de flota fija. Los vientos regulatorios en contra, en particular la prueba de contratistas AB5 de California y los posibles limitadores de velocidad federales, incrementan los costos de cumplimiento de maneras que benefician a las plataformas de mayor escala con sólidos recursos legales y de telemática.

Conclusiones Clave del Informe

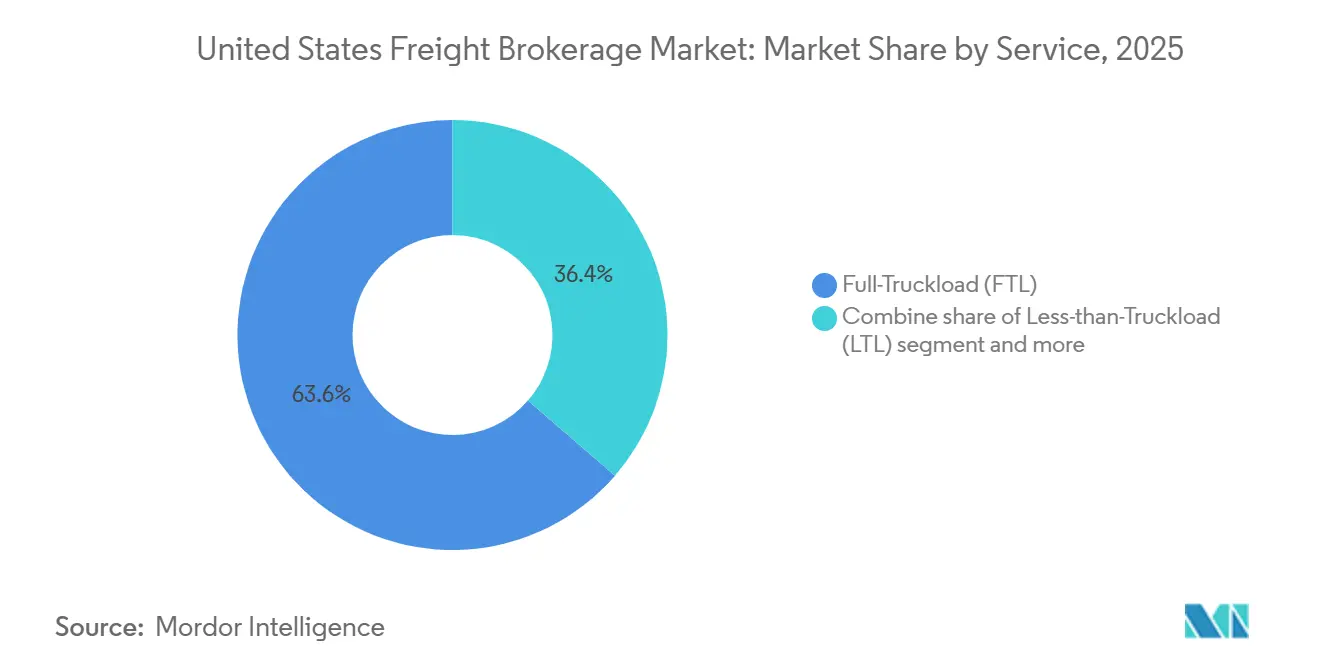

- Por servicio, la carga completa capturó el 63,63% de los ingresos de 2025, mientras que la carga fraccionada avanza a una CAGR del 8,79% entre 2026 y 2031.

- Por equipo, el furgón seco mantuvo el 44,57% de la participación del mercado de corretaje de carga de los Estados Unidos en 2025; se prevé que la capacidad de furgón refrigerado se expanda a una CAGR del 9,89% entre 2026 y 2031.

- Por longitud de recorrido, los traslados de larga distancia representaron el 53,05% del valor de 2025; se proyecta que los corredores regionales crezcan a una CAGR del 8,14% entre 2026 y 2031.

- Por modelo de negocio, el corretaje tradicional retuvo una participación del 54,20% en 2025; se proyecta que el corretaje de carga digital registre una CAGR del 16,75% entre 2026 y 2031.

- Por usuario final, el comercio minorista, los bienes de consumo de alta rotación y la distribución mayorista representaron el 29,54% de la demanda de 2025; se espera que el comercio electrónico y el cumplimiento de pedidos de operadores logísticos terceros crezcan a una CAGR del 13,27% entre 2026 y 2031.

- Por tamaño de cliente, los grandes cargadores empresariales representaron el 56,20% del tamaño del mercado de corretaje de carga de los Estados Unidos en 2025; se prevé que las pequeñas empresas crezcan a una CAGR del 10,19% entre 2026 y 2031.

- Por geografía, el Medio Oeste concentró el 26,55% de los ingresos de 2025, mientras que se proyecta que la región del Suroeste avance a una CAGR del 7,94% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Corretaje de Carga de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen del comercio electrónico y expectativas de entrega al día siguiente | +1.8% | Nacional, con mayor intensidad en los corredores urbanos del Oeste y el Sureste | Corto plazo (≤ 2 años) |

| La base de transportistas altamente fragmentada aumenta la relevancia de los corredores | +1.2% | Nacional, particularmente agudo en los corredores industriales del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Rápida digitalización de los sistemas de gestión del transporte e integraciones de API | +1.5% | Nacional, adopción temprana por parte de grandes empresas en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Demanda de los cargadores por rutas optimizadas en huella de carbono | +0.6% | Nacional, liderado por los mandatos de responsabilidad ambiental, social y de gobernanza de California y el Noreste | Largo plazo (≥ 4 años) |

| Consolidación de cargadores respaldados por capital privado que externalizan a corredores | +0.8% | Nacional, concentrado en la manufactura del Medio Oeste y la distribución del Sureste | Mediano plazo (2-4 años) |

| Deslocalización cercana y expansión transfronteriza entre EE. UU. y México | +1.4% | Estados fronterizos del Suroeste (Texas, Arizona, Nuevo México), con efecto de derrame hacia el Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen del Comercio Electrónico y Expectativas de Entrega al Día Siguiente

Las ventas de comercio electrónico de los Estados Unidos superaron USD 1,1 billones en 2024, y los centros de cumplimiento de pedidos ahora se encuentran a menos de 80 kilómetros del 90% de la población[1]"Informe Trimestral de Comercio Electrónico," Oficina del Censo de los Estados Unidos, census.gov. Estas densas redes comprimen las ventanas de entrega a un solo día, lo que lleva a los cargadores a contratar corredores que agregan transportistas regionales y pueden garantizar capacidad en tiempo real. Amazon añadió 1.000 estaciones de entrega de última milla, generando cortos traslados de enlace que los corredores emparejan con capacidad de retorno de carga. Minoristas tradicionales como Walmart aceleraron la adopción de tecnología de última milla, ampliando la demanda de corredores capaces de orquestar flujos de múltiples tramos y con plazos ajustados. Los ciclos de pedidos han pasado de reposición semanal a diaria, requiriendo datos de ubicación del camión en tiempo real e integraciones móviles en lugar de despacho telefónico. Las plataformas que entregan cotizaciones de tarifas en menos de 30 segundos continúan ganando licitaciones en este entorno de alta rotación.

La Base de Transportistas Altamente Fragmentada Aumenta la Relevancia de los Corredores

Más de 1,2 millones de transportistas de motor activos operan en los Estados Unidos, y el 97% gestiona flotas de menos de 20 camiones. La larga cola de microflotillas carece de los balances financieros y los sistemas administrativos para pujar por carga empresarial, creando una asimetría de información que los corredores monetizan mediante la agregación de cargas y ciclos de pago más rápidos. La rotación de conductores en pequeños transportistas superó el 90% en 2024, y muchos propietarios-operadores dependen de los corredores para anticipos de combustible y pagos el mismo día. Esta fragmentación protege a los cargadores del fallo de un único transportista porque los corredores pueden redirigir la carga en cuestión de horas. También protege a los corredores del riesgo de incumplimiento y estabiliza los niveles de servicio a pesar de las frecuentes salidas de transportistas[2]"Marco de Análisis de Carga," Departamento de Transporte de EE. UU., transportation.gov.

Rápida Digitalización de los Sistemas de Gestión del Transporte e Integraciones de API

Los sistemas de gestión del transporte habilitados con API penetraron en el 62% de los cargadores del Fortune 500 en 2025, frente al 35% dos años antes. Navisphere de C.H. Robinson procesó más de 20 millones de transacciones de API en 2024, reduciendo los tiempos de aceptación de ofertas de horas a minutos y disminuyendo los costos de adquisición hasta en un 12%. Los corredores ahora integran el seguimiento de camiones en tiempo real, el tiempo estimado de llegada de entregas y las métricas de emisiones directamente en los paneles de control de los cargadores. La plataforma 360box de J.B. Hunt reportó un crecimiento interanual del 45% en cargadores conectados por API, citando la gestión automatizada de excepciones como principal impulsor. Los motores de aprendizaje automático capaces de generar tarifas al instante se han convertido en un requisito básico para los corredores que persiguen carga minorista y de comercio electrónico de alta velocidad.

Demanda de los Cargadores por Rutas Optimizadas en Huella de Carbono

Las normas propuestas por la Comisión de Bolsa y Valores obligarán a las empresas públicas a divulgar las emisiones de Alcance 3, lo que impulsará a los equipos de logística a cuantificar el CO₂ relacionado con el transporte. Los corredores que combinan los datos del programa SmartWay de la Agencia de Protección Ambiental con el historial de desempeño de los transportistas permiten a los cargadores seleccionar rutas basándose en gramos de CO₂ por tonelada-milla. Walmart se ha comprometido a alcanzar emisiones logísticas netas cero para 2040, incentivando a los corredores a modelar camiones eléctricos y ferrocarril intermodal en las cotizaciones estándar. Convoy reporta una reducción del 15% en millas vacías tras automatizar el emparejamiento de cargas de retorno, lo que se traduce en ahorros de carbono medibles que aparecen en los informes de sostenibilidad de los cargadores. Estas capacidades requieren talento en ciencia de datos y telemática robusta, creando una alta barrera para los corredores analógicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las tarifas spot que comprime los márgenes de corretaje | -0.9% | Nacional, más agudo en los corredores de importación de la Costa Oeste y los corredores de consumo del Sureste | Corto plazo (≤ 2 años) |

| Escasez de conductores e imprevisibilidad de la capacidad | -1.1% | Nacional, grave en la larga distancia del Medio Oeste y los corredores transfronterizos del Suroeste | Mediano plazo (2-4 años) |

| Costos de cumplimiento derivados de AB5 y propuestas de limitadores de velocidad | -0.5% | California (AB5), posible expansión federal; limitadores de velocidad a nivel nacional si se promulgan | Mediano plazo (2-4 años) |

| Contratación directa de cargadores a través de tableros de carga digitales | -0.7% | Nacional, mayor adopción entre grandes empresas en el Noreste y el Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Tarifas Spot Comprime los Márgenes de Corretaje

Las tarifas spot de furgón seco fluctuaron entre USD 1,45 y USD 2,10 por milla durante 2024, una oscilación del 45% que erosiona rápidamente los márgenes de los corredores cuando los precios contractuales se retrasan varios meses. Como los cargadores resisten los reajustes de tarifas a mitad de ciclo, los corredores absorben pérdidas o abandonan corredores no rentables, como lo evidencia una caída de 280 puntos básicos en el margen reportada por C.H. Robinson en el segundo trimestre de 2024. Echo Global Logistics respondió con precios dinámicos que recotizan mensualmente, reduciendo la volatilidad del margen pero creando desafíos de previsión para los equipos de adquisiciones. Los corredores con activos propios pueden amortiguar las oscilaciones con su propio equipo, pero los intermediarios puros permanecen completamente expuestos[3]"Estadísticas de Registro de Transportistas," Administración Federal de Seguridad de Transportistas de Motor, fmcsa.dot.gov.

Escasez de Conductores e Imprevisibilidad de la Capacidad

La industria enfrentó un déficit de 80.000 conductores en 2024, y las proyecciones muestran que la brecha se duplicará para 2031 sin nuevos ingresos significativos. La carga en temporada alta frecuentemente queda sin asignar porque los corredores no pueden asegurar tracción a tarifas contractuales, lo que obliga a compras spot costosas o a fallas en el servicio. La edad promedio de los conductores ha aumentado a 49 años, y las cohortes más jóvenes citan preocupaciones de estilo de vida para evitar el trabajo en carretera, reduciendo el grupo de mano de obra de larga distancia. Los pilotos de camiones autónomos ofrecen un remedio lejano, pero la aprobación regulatoria sigue siendo cuestión de años. Hasta entonces, los transportistas aprovechan la escasez para exigir tarifas más altas, ajustando los márgenes de los corredores[4]"Actualización sobre la Escasez de Conductores 2025," Asociaciones Americanas de Transporte por Camión, trucking.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Expansión de la Carga Fraccionada Sigue la Fragmentación de Pedidos

La carga completa ocupó el 63,63% del mercado de corretaje de carga de los Estados Unidos en 2025, reflejando su primacía en los envíos automotrices y minoristas de alto volumen. Sin embargo, la carga fraccionada está destinada a crecer a una CAGR del 8,79% entre 2026 y 2031, a medida que los minoristas dividen las cargas en envíos más pequeños y diarios para reducir los costos de mantenimiento de inventario. Se proyecta que el tamaño del mercado de corretaje de carga de los Estados Unidos para la carga fraccionada se expanda de manera constante a medida que los corredores integran algoritmos de enrutamiento de múltiples paradas y consolidan cargas parciales entre cargadores. FedEx Freight registró un crecimiento del 12% en volumen de carga fraccionada en el tercer trimestre de 2024, destacando cómo la demanda fragmentada favorece a los corredores que pueden orquestar los horarios de muelle de manera eficiente. Los corredores de carga completa, mientras tanto, dependen de tableros digitales para emparejar cargas de retorno y reducir las millas vacías. La salida de Yellow Corporation eliminó el 12% de la capacidad nacional de carga fraccionada, empujando a los corredores a pagar tarifas premium pero también abriendo una brecha de servicio que los intermediarios con dominio tecnológico han comenzado a llenar.

El crecimiento de la carga fraccionada también es impulsado por estrategias de distribución regional que posicionan el inventario más cerca de los consumidores. Los corredores que ofrecen servicios de consolidación híbrida de carga completa y fraccionada capturan margen incremental en ambos lados de la transacción. El riesgo de reclamaciones por daños es mayor en los traslados de múltiples paradas, por lo que los corredores con gestión automatizada de reclamaciones y pólizas de seguro de carga mejoradas ganan tracción competitiva. La carga completa sigue siendo indispensable para la reposición de larga distancia, pero está madurando, mientras que la carga fraccionada ofrece un potencial de crecimiento superior a medida que los tamaños de los pedidos de comercio electrónico se reducen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo/Remolque: La Capacidad de Furgón Refrigerado se Ajusta

El furgón seco representó el 44,57% de los ingresos por equipos en 2025, pero se proyecta que el tonelaje de furgón refrigerado supere a todos los demás tipos de remolque a una CAGR del 9,89% entre 2026 y 2031. Las normas de Buenas Prácticas de Distribución Farmacéutica y el crecimiento del comercio electrónico de comestibles requieren control continuo de temperatura y monitoreo basado en sensores, servicios que exigen primas de tarifa del 20-30%. El tamaño del mercado de corretaje de carga de los Estados Unidos para la carga refrigerada está, por tanto, creciendo más rápido que el volumen subyacente a medida que los corredores trasladan los recargos relacionados con el cumplimiento normativo. Los equipos de plataforma plana y plataforma escalonada disfrutan de una demanda constante de los proyectos de infraestructura financiados bajo el programa de carreteras y puentes de USD 110 mil millones. Los remolques cisterna mantienen un nicho en torno a productos químicos y líquidos a granel, pero enfrentan una supervisión más estricta de la Agencia de Protección Ambiental, lo que limita la participación en el corretaje.

La utilización del furgón seco cayó al 92% en 2024 a medida que la capacidad superó la demanda, suprimiendo los márgenes. Por el contrario, la flota de furgones refrigerados creció solo un 2% anual frente a una demanda del 6-8%, ajustando la oferta. Los corredores que invierten en telemática de seguimiento de temperatura se diferencian y pueden mitigar el riesgo de deterioro, especialmente en los corredores farmacéuticos de alto valor. Los remolques especializados —transportadores de automóviles, transportadores de ganado, tanques neumáticos— siguen siendo sectores pequeños pero rentables donde las relaciones profundas con los transportistas proporcionan ganancias defendibles.

Por Longitud de Recorrido: El Flete Regional Aumenta con la Deslocalización Cercana

Los envíos de larga distancia que superan las 500 millas comprendieron el 53,05% del valor de 2025, pero los recorridos regionales de entre 160 y 800 kilómetros se expandirán a una CAGR del 8,14% (2026-2031) a medida que la deslocalización cercana comprime las cadenas de suministro. Las piezas automotrices de origen mexicano recorren aproximadamente 480-800 kilómetros hasta las plantas de ensamblaje de los Estados Unidos, una distancia idealmente adecuada para los transportistas regionales. Los corredores con dominio del despacho bilingüe y los procedimientos aduaneros aseguran tarifas premium en estos traslados de enlace. El mercado de corretaje de carga de los Estados Unidos para recorridos locales de menos de 160 kilómetros crece en paralelo con la demanda de última milla urbana, pero los mayores costos de manejo por carga moderan el potencial de beneficio.

Las preferencias de estilo de vida de los conductores también favorecen el trabajo regional que permite regresar a casa por las noches, extrayendo capacidad de los grupos de larga distancia y aumentando la dependencia de los corredores en el ferrocarril intermodal para distancias superiores a 1.200 kilómetros. El intermodal puede reducir el costo para el cargador hasta en un 20%, pero extiende el tránsito de uno a dos días, lo que obliga a los corredores a equilibrar los ahorros con los niveles de servicio. El crecimiento del flete local sigue estando limitado por la congestión metropolitana y la disponibilidad limitada de muelles, lo que requiere herramientas sofisticadas de optimización de rutas.

Por Modelo de Negocio: Las Plataformas Digitales Aceleran las Ganancias de Participación

Los corredores tradicionales retuvieron el 54,20% de los ingresos de 2025, pero se proyecta que el corretaje de carga digital registre una CAGR del 16,75% entre 2026 y 2031, más del doble de la tendencia general del mercado de corretaje de carga de los Estados Unidos. Las plataformas con prioridad en API reducen la mano de obra manual, permitiéndoles fijar precios por debajo de los competidores analógicos en 200-300 puntos básicos mientras preservan el margen. Los corredores híbridos con activos propios se benefician de flotas cautivas durante las crisis de capacidad, pero incurren en mayores costos fijos en las recesiones. Los operadores del modelo de agentes siguen siendo relevantes en corredores de nicho, aunque muchos agentes ahora exigen paridad tecnológica y divisiones de comisiones más altas.

Los operadores establecidos han respondido con adquisiciones y lanzamientos de plataformas: Navisphere, 360box y herramientas similares procesaron conjuntamente más de 50 millones de transacciones digitales en 2024, demostrando que los actores de escala pueden cerrar la brecha tecnológica. Sin embargo, persisten los diferenciales de costos operativos, y los nuevos participantes digitales respaldados por capital de riesgo continúan reclamando carga minorista de alta velocidad y cargas spot. Los corredores sin activos respaldados por capital privado invierten fuertemente en precios impulsados por inteligencia artificial para defender el beneficio bruto por carga.

Por Industria de Usuario Final: El Comercio Electrónico Avanza a Gran Velocidad

El comercio minorista, los bienes de consumo de alta rotación y la distribución mayorista produjeron el 29,54% de la demanda de 2025, pero el comercio electrónico y los centros de cumplimiento de pedidos están en camino de alcanzar una CAGR del 13,27% (2026-2031), muy por encima de los canales de tiendas físicas, a medida que Amazon y Walmart impulsan la entrega al día siguiente hacia ciudades de nivel medio. La logística de devoluciones amplifica la intensidad del flete: las tasas de devolución del comercio electrónico promedian el 25%, duplicando los ciclos de transporte. Los envíos de manufactura y automotriz se mantienen sólidos gracias a la deslocalización cercana de la producción de vehículos y electrónica, mientras que el gasto en infraestructura impulsa la demanda de plataforma plana en la construcción. La atención médica y los productos farmacéuticos son pequeños en volumen, pero tienen márgenes desproporcionadamente altos debido a los requisitos de producto de distribución garantizada y temperatura. El tráfico de petróleo, gas y productos químicos enfrenta mayores costos de cumplimiento de la Agencia de Protección Ambiental, pero aún genera un flete constante y con predominio de contratos.

Los corredores que atienden redes de enlace de comercio electrónico deben optimizar la secuenciación de cargas para el cumplimiento rápido y la consolidación de devoluciones. Los minoristas están reduciendo inventarios para liberar capital de trabajo, lo que suprime la reposición tradicional pero amplía los programas de enganche y desenganche que favorecen los modelos de corretaje ágiles. Los clientes de manufactura solicitan cada vez más soporte bilingüe y experiencia aduanera para los corredores entre EE. UU. y México, elevando la complejidad del servicio y el poder de fijación de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: La Digitalización Abre la Puerta a las Pequeñas Empresas

Las grandes empresas capturaron el 56,20% del gasto en corretaje de 2025, pero se prevé que las pequeñas empresas con ingresos inferiores a USD 10 millones crezcan a una CAGR del 10,19% (2026-2031) a medida que los portales de autoservicio eliminan los mínimos de reserva. Dos tercios de las pequeñas empresas utilizaron herramientas de flete digital en 2024, frente al 42% en 2022, buscando precios transparentes y verificación instantánea de transportistas. Los cargadores del mercado medio sopesan el costo de los equipos internos de transporte frente a las tarifas de los corredores; muchos adoptan modelos híbridos que dependen de los corredores para el desbordamiento o los corredores especializados. Los corredores mitigan el riesgo crediticio de las pequeñas empresas exigiendo prepago u ofreciendo condiciones respaldadas por seguros, mejorando el acceso mientras protegen el capital de trabajo.

Las grandes empresas exigen conectividad de API, informes de emisiones y equipos de cuentas dedicados. Las plataformas digitales han comenzado a satisfacer estas necesidades, amenazando la ventaja histórica de los corredores tradicionales en profundidad de servicio. Para defender su participación, los operadores establecidos ofrecen soluciones escalonadas: autoservicio para pequeños cargadores, soporte semidedicado para el mercado medio e integración de alto contacto para clientes del Fortune 500.

Análisis Geográfico

El Medio Oeste controló el 26,55% de los ingresos de 2025, anclado por la producción automotriz, el procesamiento de alimentos y la producción industrial diversificada. Chicago maneja más de la mitad del tráfico ferroviario intermodal de EE. UU., y los corredores orquestan los movimientos de arrastre y cruce de muelles para gestionar la congestión. Sin embargo, se proyecta que el Suroeste registre la CAGR regional más rápida del 7,94% entre 2026 y 2031, impulsado por el aumento de los volúmenes transfronterizos en Laredo y El Paso y por la manufactura reubicada en Texas y Arizona. Los corredores con personal bilingüe y licencias de agente aduanal capturan cargas de alto margen en dirección norte que requieren un cumplimiento estricto.

El Sureste se beneficia de los grupos de centros de distribución en Atlanta, Charlotte y Memphis. Los puertos de Savannah y Charleston invirtieron USD 5 mil millones en capacidad de terminales para 2025, impulsando la demanda de arrastre que los corredores satisfacen con transportistas locales y regionales. El financiamiento de la Ley de Infraestructura dirige volumen adicional de plataforma plana hacia la región, mientras que la migración de población apoya un flete de consumo sostenido.

El Oeste enfrenta un crecimiento más lento a medida que la congestión y las disputas laborales en Los Ángeles-Long Beach desviaron la carga hacia las puertas de entrada del Golfo y la Costa Este, reduciendo los volúmenes de la Costa Oeste en 2024 en casi un 10%. AB5 ajustó la capacidad disponible de propietarios-operadores en los corredores de California, obligando a los corredores a obtener camiones de estados vecinos a tarifas premium. El Noreste mantiene una participación estable gracias a los densos centros de población y los flujos de paquetería de última milla, aunque la congestión urbana genera tarifas más altas por milla y escasez de conductores.

Panorama regulatorio

El corretaje de fletes en Estados Unidos está regulado principalmente por la Administración Federal de Seguridad de Transportistas Motorizados (FMCSA) a través de requisitos de registro de corredores y de responsabilidad financiera. Los corredores que gestionan traslados interestatales deben registrarse bajo autoridad federal y mantener 75.000 USD en garantía financiera (fianza de garantía BMC-84 o fondo fiduciario BMC-85), junto con designaciones de agente procesal (BOC-3) para los estados donde realizan actividad de contratación. La aplicación estatutaria puede incluir sanciones civiles por actividad de corretaje no registrada.

Un punto de inflexión clave en el cumplimiento es la ruta de la norma de Responsabilidad Financiera de Corredores y Transitarios de Carga de la FMCSA, que avanzó a través de una norma final y posteriores acciones administrativas de calendario, alcanzando la fecha de cumplimiento su vigencia en enero de 2026. En mayo de 2025, la FMCSA derogó la parte 356 del 49 CFR (regulaciones de enrutamiento de transportistas motorizados) por considerarla obsoleta, simplificando una parte del marco operativo federal mientras deja intactas la autoridad principal de los corredores, la garantía y las obligaciones de presentación. Las plataformas escaladas tienen, por tanto, una ventaja donde el monitoreo continuo de presentaciones y la gestión de liquidez ayudan a reducir el riesgo de suspensión de la autoridad operativa.

Análisis de la cadena de valor

La cadena de valor se centra en los expedidores (minoristas, comercio electrónico y cumplimiento de 3PL, manufactura, construcción, salud y energía) que externalizan la adquisición y ejecución de cargas a corredores. Los corredores luego obtienen capacidad de una base de transportistas motorizados altamente fragmentada. Los corredores crean valor combinando la demanda del lado del expedidor (ofertas, solicitudes de cotización, restricciones de citas y objetivos de nivel de servicio) con la oferta del lado del transportista (disponibilidad de camiones, tipo de equipo, preferencias de ruta y estado de cumplimiento), respaldados por integraciones de TMS, plataformas digitales de cargas y herramientas de visibilidad (seguimiento habilitado por ELD y flujos de telemática).

Aguas abajo, la ejecución se basa en despacho, seguimiento, gestión de excepciones y auditoría/pago de fletes, con nodos especializados para redes de terminales LTL, pools de remolques de entrega, transporte de enlace (drayage) y traspasos transfronterizos en el suroeste. El modelo operativo trata cada vez más la documentación de seguridad y cumplimiento como un activo de flujo de trabajo, énfasis reforzado por la decisión de la Corte Suprema de EE. UU. de mayo de 2026 en Montgomery v. Caribe Transport II, LLC, que elevó la importancia de procesos rigurosos y demostrables de selección de transportistas como parte de la disciplina operativa de los corredores. Los actores establecidos habilitados por tecnología y los consolidadores utilizan estas capacidades para ganar consolidaciones de adquisición empresarial que requieren conectividad API, aceptación más rápida de ofertas e informes integrados (incluidas métricas relacionadas con emisiones) dentro de los sistemas de los expedidores.

Panorama Competitivo

Aproximadamente 25 corredores líderes representan alrededor del 40% de los ingresos totales, dejando a miles de empresas pequeñas y medianas competir en relaciones, especialización o geografía. Los nuevos participantes digitales emplean motores de precios de aprendizaje automático, portales de autoservicio y pagos automatizados a transportistas que reducen los gastos generales, permitiéndoles fijar precios por debajo de los competidores analógicos mientras mantienen los márgenes intactos. Los operadores establecidos están respondiendo mediante adquisiciones tecnológicas, actualizaciones internas de plataformas y paquetes ampliados de servicios gestionados.

C.H. Robinson aseguró múltiples patentes de inteligencia artificial en 2024 orientadas al emparejamiento predictivo de cargas. La plataforma 360box de J.B. Hunt integró la capacidad ferroviaria, de arrastre y de camión en un entorno de licitación unificado, impulsando una conversión modal del 20% para clientes clave. El capital de capital privado que supera los USD 10 mil millones ha fluido hacia la consolidación de corredores en los últimos dos años, financiando una rápida modernización de sistemas y elevando el listón para los operadores independientes. La complejidad regulatoria —AB5, propuestas de limitadores de velocidad y las inminentes divulgaciones de emisiones— acelera aún más la consolidación porque los corredores más pequeños carecen del ancho de banda de cumplimiento.

Las oportunidades de espacio en blanco permanecen en la cadena de frío, materiales peligrosos y carga de proyecto de gran tamaño, donde los requisitos técnicos protegen los márgenes. Las redes de camiones autónomos representan un posible disruptor a mediano plazo, pero los programas piloto siguen siendo limitados y aún no han mermado la relevancia de los corredores.

Líderes de la Industria de Corretaje de Carga de los Estados Unidos

Total Quality Logistics (TQL)

Echo Global Logistics

C.H. Robinson

United Parcel Service of America, Inc. (UPS)

XPO, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad es el flete con alto requerimiento de cumplimiento, donde los expedidores pagan por controles de riesgo, documentación y visibilidad en lugar de la cobertura de menor precio. La adquisición de junio de 2026, por 75 millones USD, de DeSpir Logistics amplía las capacidades de transporte seguro para carga de alto valor y de misión crítica, alineándose con requisitos más estrictos de cadena de custodia y redes de transportistas verificados. En paralelo, la adquisición de abril de 2026, por 1.025 millones USD, de Coyote Logistics por parte de RXO amplía el acceso a servicios especializados y operaciones más conformes.

Una segunda área de oportunidad se centra en la conectividad y automatización con enfoque API-first. Los grandes expedidores empresariales impulsan la consolidación de adquisiciones y ciclos de licitación más rápidos, con una adopción cada vez mayor de TMS habilitados por API entre los principales expedidores y plataformas. El lanzamiento en enero de 2026 de EchoXBorder por parte de Echo Global Logistics refleja la demanda de flujos de trabajo transfronterizos, mientras que el movimiento de consolidación ejemplificado por RXO y Coyote ilustra un cambio hacia programas multirruta y flujos de trabajo de corretaje integrados que incorporan la verificación de transportistas y precios dinámicos en los sistemas de los expedidores.

Novedades recientes del sector

- Junio de 2026: La adquisición de 75 millones USD de DeSpir Logistics amplía las capacidades de transporte seguro para carga de alto valor y misión crítica, fortaleciendo la capacidad de gestionar traslados de mayor cumplimiento y defender márgenes en flete especializado. El acuerdo señala un mayor énfasis en la cadena de custodia y el acceso a transportistas verificados en el mercado de corretaje.

- Marzo de 2026: La adquisición de ITS Logistics por parte de Echo Global Logistics añade capacidades como programas de remolques de entrega, pools de remolques y servicios de transporte de enlace (drayage). La integración amplía las opciones de ejecución para un control de capacidad más estricto y un servicio más predecible en flujos portuarios, intermodales y de distribución regional. El movimiento amplía la huella de ejecución multimodal y la escala de Echo.

- Octubre de 2025: El lanzamiento de Navisphere Carrier 2.0 introduce una coincidencia más rápida de grandes volúmenes de cargas con capacidad verificada para mejorar los traspasos y la velocidad de ejecución. Esto mejora los tiempos de oferta a aceptación y estandariza la calificación de transportistas a gran escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de corretaje de fletes de Estados Unidos se define como los ingresos brutos obtenidos por intermediarios con activos limitados y licenciados por gestionar traslados de carga entre expedidores y transportistas por contrato, incluidas las actividades de corretaje tradicionales y digitales.

Exclusiones del alcance: este dimensionamiento excluye el transporte de carga puro, los ingresos de camiones basados en activos, los integradores de paquetería, los servicios exclusivos de corretaje aduanero y el transporte marítimo o aéreo.

Descripción general de la segmentación

- Por Servicio

- Carga Completa

- Carga Fraccionada

- Otros

- Por Tipo de Equipo / Remolque

- Furgón Seco

- Furgón Refrigerado

- Plataforma Plana / Plataforma Escalonada

- Cisterna (Líquido a Granel y Químico)

- Otros

- Por Longitud de Recorrido

- Larga Distancia (Más de 500 millas)

- Regional (100-500 millas)

- Local (Menos de 100 millas)

- Por Modelo de Negocio

- Corretaje de Carga Tradicional

- Corretaje de Carga con Activos Propios

- Corretaje de Carga por Modelo de Agentes

- Corretaje de Carga Digital

- Por Industria de Usuario Final

- Manufactura y Automotriz

- Construcción y Proyectos de Infraestructura

- Petróleo, Gas, Minería y Productos Químicos

- Agricultura y Alimentos / Bebidas

- Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista

- Atención Médica y Productos Farmacéuticos

- Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Terceros

- Otras Industrias de Usuario Final

- Por Tamaño de Cliente

- Grandes Cargadores Empresariales (Más de USD 100 M)

- Cargadores del Mercado Medio (USD 10-100 M)

- Pequeñas Empresas (Menos de USD 10 M)

- Por Geografía

- Noreste

- Medio Oeste

- Sureste

- Suroeste

- Oeste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con conjuntos de datos públicos que explican la demanda de traslados de carga domésticos y cómo cambian las condiciones de capacidad con el tiempo. Utilizamos fuentes como la Oficina de Estadísticas de Transporte de EE. UU., publicaciones de la Oficina del Censo de EE. UU., información de registro y cumplimiento de la FMCSA y series macroeconómicas de la BEA para alinear el modelo de mercado con niveles de actividad verificables fuera de las divulgaciones corporativas.

Para traducir la actividad de fletes en lógica de ingresos de corretaje, también revisamos fuentes como estadísticas comerciales portuarias y aduaneras para señales de carga transfronteriza, publicaciones de asociaciones comerciales y revistas de logística revisadas por pares para indicadores estructurales como la fragmentación de transportistas y el comportamiento de externalización de los expedidores. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa empresarial de renombre para verificar la mezcla de servicios, los comentarios sobre precios y el momento del ciclo, con apoyo, cuando fue necesario, de suscripciones pagas para datos financieros de empresas y contexto informativo. Estos son ejemplos ilustrativos, y se revisaron muchas otras referencias públicas para recopilar, validar y aclarar los datos de entrada.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se reconocen realmente los ingresos de corretaje y cómo se mueven los precios a lo largo del ciclo, ya que esos supuestos pueden cambiar de un año a otro. Hablamos con una combinación de ejecutivos de corretaje, líderes de operaciones y gerentes orientados a expedidores y transportistas en todo Estados Unidos para confirmar la mezcla de cargas, las tasas de comisión y dónde las plataformas digitales se comportan de manera diferente a los modelos con alta dependencia de agentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 14% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El tamaño del mercado se construye utilizando un enfoque descendente en el que la actividad de fletes de EE. UU. y las señales de precios se utilizan para reconstruir el conjunto de ingresos de corretaje direccionables, filtrándolo luego para incluir solo traslados elegibles para corretaje. Los resultados se corroboran luego con aproximaciones ascendentes selectivas, como divulgaciones de ingresos de corredores muestreados, verificaciones de canal sobre tasas de comisión típicas y comprobaciones de coherencia utilizando recuentos indicativos de cargas multiplicados por rangos de precios y comisiones observados.

Los insumos utilizados en el modelo incluyen la dirección de la demanda de carga completa y LTL, tendencias de tarifas spot frente a contrato, ajuste de capacidad de transportistas, intensidad de externalización de los expedidores y cambios en la mezcla entre flujos de trabajo de corretaje tradicionales y digitales. Cuando no se puede construir por completo una verificación cruzada ascendente para una ruta o servicio de nicho, la brecha se aborda mediante supuestos conservadores de penetración y mezcla que se validan con la retroalimentación de las entrevistas.

Para el pronóstico, nos basamos en un análisis de escenarios respaldado por indicadores de ciclo corto, y los supuestos se ajustaron utilizando opiniones de expertos sobre cómo suelen normalizarse las tarifas, los rechazos de ofertas y los ciclos de licitación de los expedidores después de las interrupciones. Esto hace que la visión prospectiva sea explicable y repetible sin necesidad de conjuntos de datos privados excesivamente granulares.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para que los totales del mercado no dependan de un único conjunto de datos ni de un solo grupo de entrevistas. Comparamos los resultados del modelo con señales independientes como la dirección del volumen de fletes, los índices de tarifas y el momento de los giros del ciclo, e investigamos las variaciones antes de aprobar los resultados.

Se realizan verificaciones de anomalías en años históricos para confirmar que el modelo no reacciona de forma exagerada ante picos de corto plazo, y se completan revisiones internas para cuestionar los supuestos que impulsan las mayores variaciones de valor. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos importantes como ajustes de tarifas drásticos, cambios regulatorios que afectan las operaciones de corretaje o cambios importantes en la capacidad de los transportistas. Antes de la entrega, se completa una nueva revisión por parte del analista para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado de corretaje de fletes de Estados Unidos en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para el corretaje de fletes de EE. UU. a menudo difieren, incluso cuando los títulos se ven similares, porque las firmas no siempre dimensionan la misma línea de ingresos, alcance de servicio y ventana temporal. Las diferencias generalmente provienen de qué se contabiliza como actividad de corretaje, cómo se tratan los modelos digitales y las redes de agentes, y cómo se traduce el precio del año del ciclo en ingresos.

La principal diferencia proviene de mezclar ingresos netos o categorías logísticas ampliadas en el mismo titular, mientras que Mordor Intelligence dimensiona los ingresos brutos de corretaje en intermediarios tradicionales y digitales, excluyendo el transporte de carga, la paquetería y los ingresos de camiones basados en activos. Las diferencias también aparecen cuando un editor utiliza un entorno de tarifas de un solo año base, otro asume una expansión más rápida de la tasa de comisión, o el momento de la conversión de divisas y la cadencia de actualización no están alineados con los últimos reinicios del ciclo de fletes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,68 mil millones USD (2025) | |

| Editorial de Investigación Regional A | 19,20 mil millones USD (2024) | No indica claramente si el valor corresponde a ingresos brutos de corretaje o ingresos netos, y las exclusiones para servicios de transporte de carga o adyacentes a la paquetería no están explícitamente definidas, lo que puede alterar el total. |

| Editorial de Investigación de la Industria B | 19,90 mil millones USD (2025) | Incluye el corretaje de fletes basado en activos como modelo de negocio, lo que puede incorporar ingresos de transporte propiedad de transportistas y difuminar el alcance exclusivo de corretaje con activos limitados utilizado en este estudio. |

La tabla muestra que la diferencia se debe menos a la aritmética y más al alcance y la definición de ingresos. Cuando el corretaje se limita a la línea de ingresos del intermediario, y cuando se excluyen los servicios logísticos adyacentes, el tamaño de mercado resultante es más fácil de reconciliar con los indicadores del ciclo de fletes y de repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de corretaje de carga de los Estados Unidos?

¿Qué tamaño tiene hoy el mercado de corretaje de carga de los Estados Unidos?

¿Qué segmento está creciendo más rápido dentro del corretaje de carga de EE. UU.?

¿Qué segmento está creciendo más rápido dentro del corretaje de carga de EE. UU.?

¿Qué está impulsando la demanda de capacidad de corretaje refrigerado?

¿Qué está impulsando la demanda de capacidad de corretaje refrigerado?

¿Cómo están afectando los volúmenes transfronterizos a los corredores?

¿Cómo están afectando los volúmenes transfronterizos a los corredores?

¿Están las pequeñas empresas utilizando corredores de carga con mayor frecuencia?

¿Están las pequeñas empresas utilizando corredores de carga con mayor frecuencia?

¿Qué problemas regulatorios deben monitorear los corredores?

¿Qué problemas regulatorios deben monitorear los corredores?

Última actualización de la página el: