Tamaño y Participación del Mercado de Logística de Cuarta Parte (4PL) de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

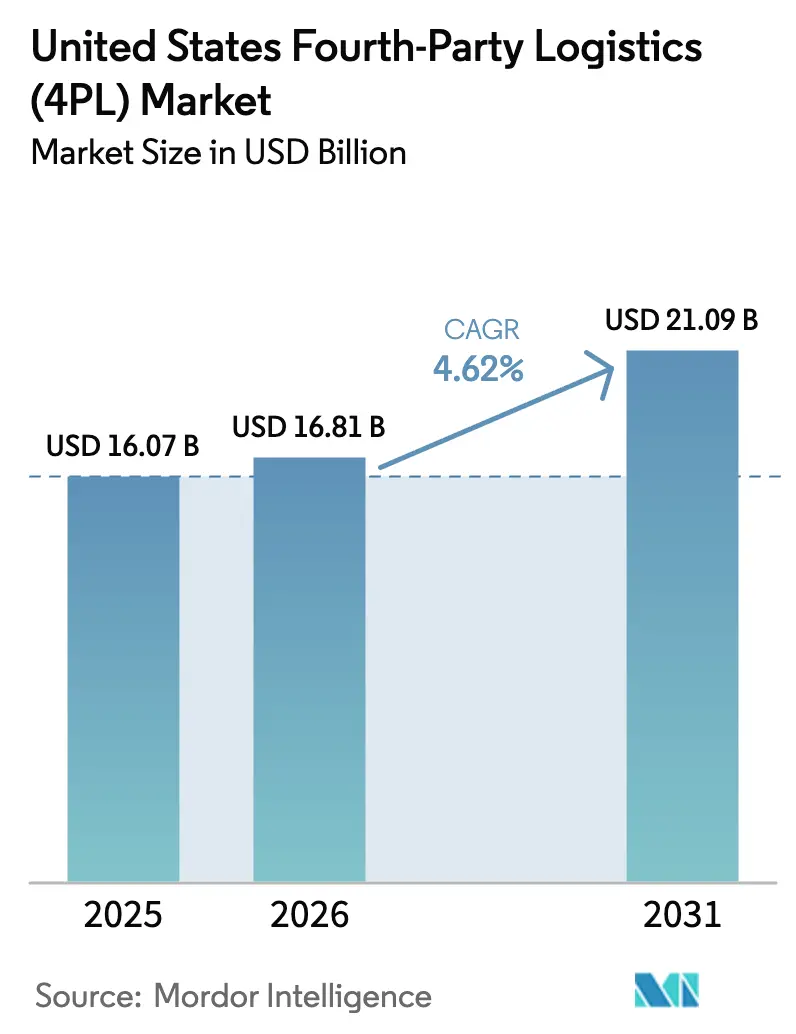

| Tamaño del mercado en el año base (2025) | 16.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

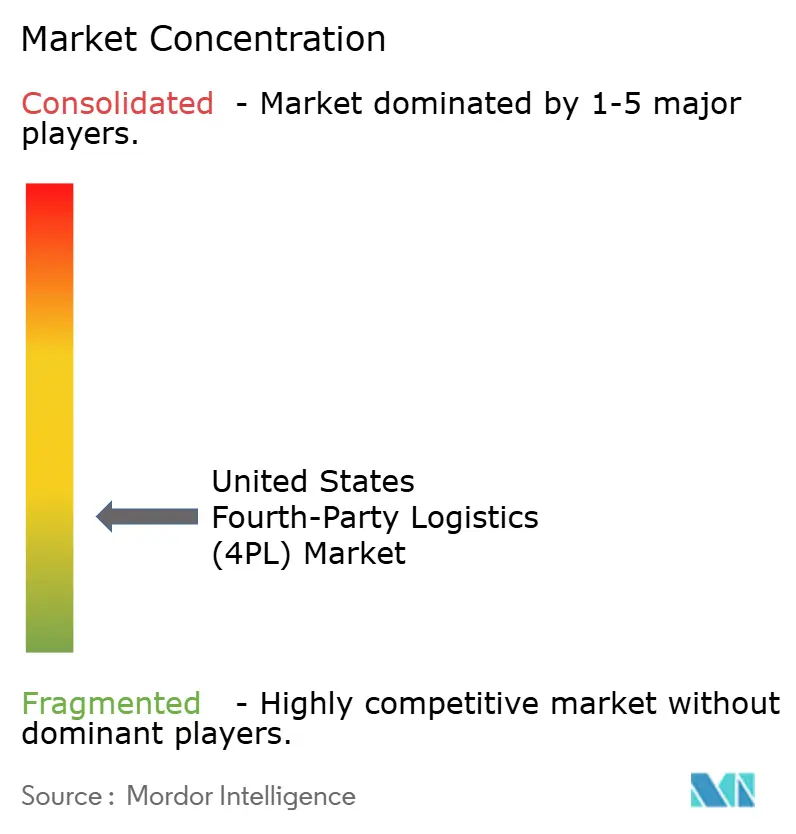

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cuarta Parte (4PL) de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Logística de Cuarta Parte de los Estados Unidos fue valorado en USD 16,07 mil millones en 2025 y se estima que crecerá desde USD 16,81 mil millones en 2026 hasta alcanzar USD 21,09 mil millones en 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031).

La expansión sostenida se origina en el alejamiento de la externalización fragmentada hacia una orquestación integral de la cadena de suministro que posiciona a los proveedores 4PL como socios de torre de control en lugar de proveedores transaccionales. La mayor complejidad omnicanal, especialmente en el comercio minorista y el comercio electrónico, amplifica la demanda de visibilidad en tiempo real, análisis predictivo y coordinación a escala nacional. Las empresas están acelerando la adopción de IA agéntica, con los primeros adoptantes que reportan primas de crecimiento de ingresos superiores al 60%, lo que consolida aún más las plataformas integradas como requisito indispensable. Mientras tanto, la volatilidad de las tarifas de flete, el acercamiento de la producción y la exposición al riesgo cibernético continúan empujando a los cargadores hacia socios sin activos que puedan absorber el riesgo operativo a cambio del control contractual. La consolidación moderada, destacada por la adquisición de Schenker por parte de DSV, señala una creciente presión competitiva sobre los especialistas medianos para diferenciarse a través de la profundidad tecnológica y la experiencia vertical.

Conclusiones Clave del Informe

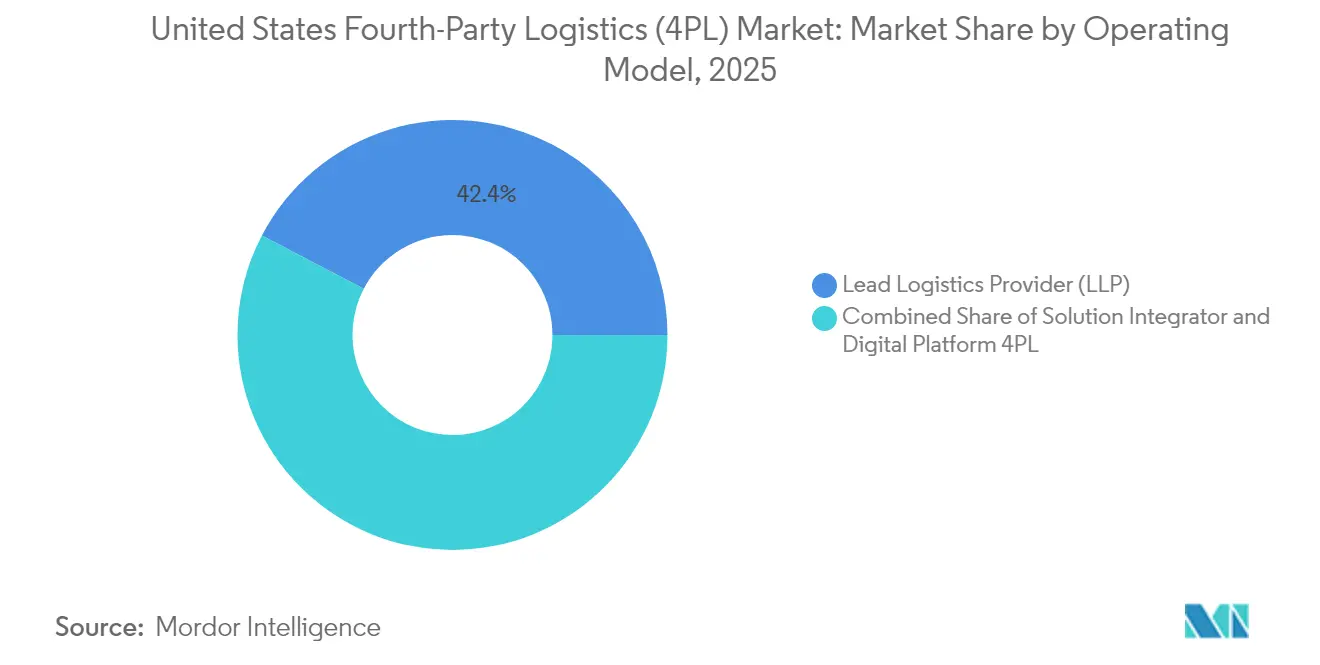

- Por modelo operativo, el segmento de Proveedor de Logística Líder representó el 42,35% de la participación del mercado de logística de cuarta parte en 2025, mientras que el modelo de Plataforma Digital 4PL se proyecta que se expandirá a una CAGR del 4,96% hasta 2031.

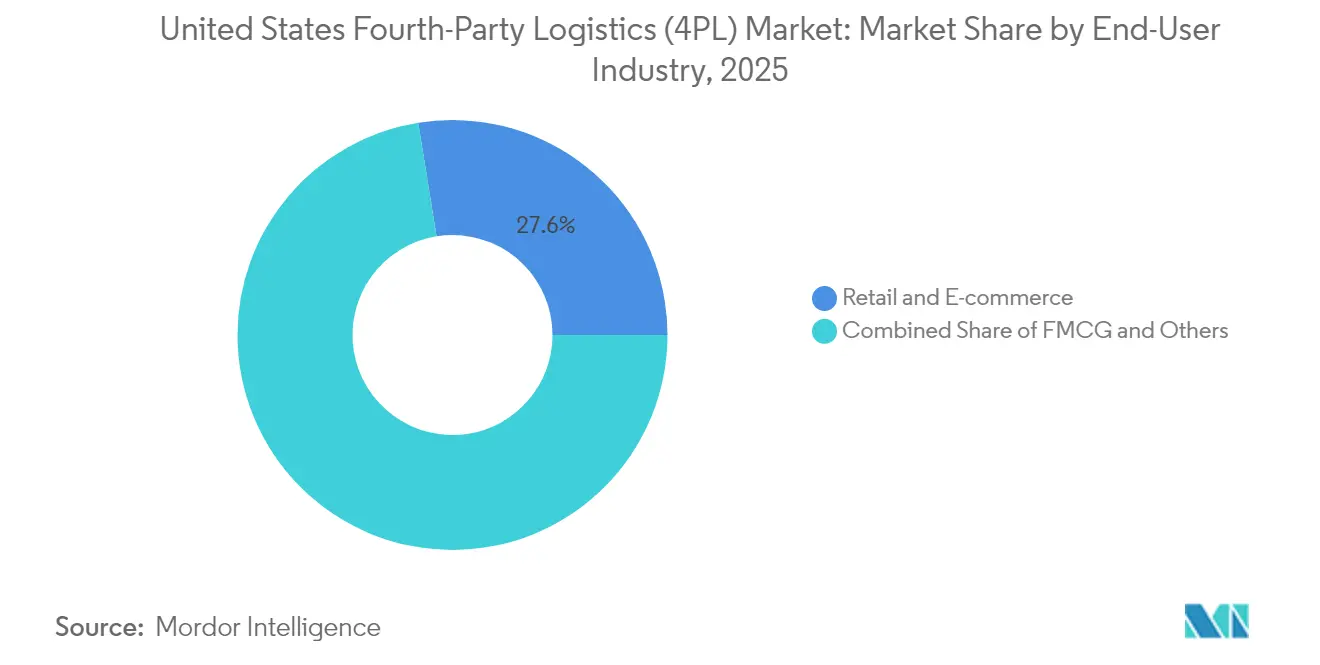

- Por industria de usuario final, el comercio minorista y el comercio electrónico capturaron el 27,55% de la participación del mercado de logística de cuarta parte en 2025 y se espera que avance a una CAGR del 5,06% hasta 2031.

- Por región de EE. UU., el Sur lideró con una participación de ingresos del 28,60% en 2025, mientras que se prevé que el Medio Oeste registre el crecimiento más rápido con una CAGR del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cuarta Parte (4PL) de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad de las cadenas de suministro omnicanal | +1.2% | Centros urbanos del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Adopción creciente de modelos de reducción de costos del proveedor de logística líder | +1.0% | Corredores del Sur y el Medio Oeste | Corto plazo (≤ 2 años) |

| Demanda del comercio electrónico de orquestación de torre de control a escala nacional | +1.5% | Principales centros de distribución metropolitanos | Mediano plazo (2-4 años) |

| Plataformas de TI integradas de torre de control (AI/IoT) | +0.8% | Costa Oeste y Noreste | Largo plazo (≥ 4 años) |

| Ola de acercamiento de la producción y rediseño de la red doméstica | +0.7% | Regiones fronterizas del Sur y el Suroeste | Mediano plazo (2-4 años) |

| Volatilidad de las tarifas de flete y transferencia de riesgo sin activos | +0.9% | Regiones costeras dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de las Cadenas de Suministro Omnicanal

Los minoristas que implementan estrategias omnicanal deben sincronizar simultáneamente el inventario de tiendas, en línea y de mercados, creando requisitos de orquestación que superan las capacidades tradicionales de los proveedores de logística de tercera parte. La red impulsada por IA de Walmart muestra cómo la detección de demanda en tiempo real, el enrutamiento dinámico y el reabastecimiento predictivo reducen las roturas de stock mientras mantienen un inventario de seguridad bajo. Las instalaciones de cross-dock de entrada de Amazon ilustran los compromisos de infraestructura necesarios para escalar redes de cumplimiento unificadas. Dicha complejidad eleva a los proveedores de plataforma digital 4PL que aprovechan el aprendizaje automático para la colocación de inventario y la orquestación de pedidos. Los marcos regulatorios siguen siendo permisivos, aunque los estatutos emergentes de privacidad de datos pueden restringir la forma en que los 4PL agregan información de compradores entre canales. En general, el crecimiento omnicanal consolida la demanda estructural de soluciones de torre de control a escala nacional que optimizan simultáneamente el transporte, la mano de obra y el inventario.

Adopción Creciente de Modelos de Reducción de Costos del Proveedor de Logística Líder

La inflación y la disrupción de la cadena de suministro convierten el control de costos logísticos en una prioridad a nivel directivo. La consolidación de contratos dispersos con proveedores de logística de tercera parte bajo un único Proveedor de Logística Líder genera eficiencias de escala inmediatas y reduce la carga de gestión de proveedores. Un fabricante estadounidense documentó USD 260 millones en ahorros logísticos y una reducción del 15% en el gasto de transporte al adoptar un marco de Proveedor de Logística Líder. Los proveedores sin activos también asumen la volatilidad de las tarifas de flete, transfiriendo los riesgos de capital de trabajo y capacidad fuera de los balances corporativos. Las empresas manufactureras en los sectores automotriz y de bienes duraderos son los principales adoptantes, pero los sectores de servicios ahora ven a los Proveedores de Logística Líder como coberturas estratégicas contra mercados de capacidad impredecibles. La gestión centralizada del cumplimiento normativo atrae además a los operadores multiestatales que lidian con normas laborales y de seguridad fragmentadas[1]"Por qué veremos una reinvención radical de las cadenas de suministro." Foro Económico Mundial, weforum.org.

Demanda del Comercio Electrónico de Orquestación de Torre de Control a Escala Nacional

Las promesas de entrega en el mismo día y al día siguiente elevan los niveles de servicio en los movimientos de paquetería, carga parcial y tramo intermedio. El software de torre de control integra datos de pedidos, transporte y almacén para orquestar redes de cumplimiento de múltiples nodos en tiempo real. El mercado de torres de control en sí alcanzará USD 32,14 mil millones en 2030, creciendo a una CAGR del 21,3%, más del triple del ritmo del mercado de logística de cuarta parte en general. Las plataformas avanzadas combinan análisis predictivo, gestión automatizada de excepciones y herramientas colaborativas para permitir una gestión proactiva de la red. Las empresas que implementan soluciones de torre de control reportan hasta un 1% de ganancias en ingresos, reducciones del 3-5% en costos logísticos y mejoras del 10-20% en la eficiencia laboral. Los picos de temporada alta aceleran aún más la adopción, ya que la coordinación manual entre múltiples proveedores de logística de tercera parte resulta inadecuada para los períodos de alto volumen.

Las Plataformas de TI Integradas de Torre de Control (AI/IoT) se Convierten en Requisito Indispensable

La integración de IA e IoT ha evolucionado de ventaja competitiva a necesidad de mercado para los proveedores de logística de cuarta parte. UPS demuestra cómo la IA agéntica permite la toma de decisiones autónoma en redes complejas sin intervención humana. Estas plataformas predicen interrupciones, optimizan el enrutamiento y ajustan la asignación de capacidad en función de señales de demanda en tiempo real. Los agentes de orquestación de múltiples saltos de C3 AI ejemplifican la sofisticación requerida, permitiendo la optimización de la cadena de suministro mediante colaboración autónoma de C3.AI. La pila tecnológica incluye sensores IoT para el seguimiento de activos, análisis predictivo para la previsión de la demanda y motores de flujo de trabajo automatizados para la gestión de excepciones. Gartner proyecta que el 25% de los informes de KPI logísticos aprovecharán la IA generativa para 2028, confirmando la rápida trayectoria de adopción[2]"Transformando la Optimización de la Cadena de Suministro con los Agentes de Orquestación de Múltiples Saltos de C3 AI." C3 AI, c3.ai.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y propiedad de datos | -0.8% | Sectores financiero y de salud | Corto plazo (≤ 2 años) |

| Alto costo de implementación y carga de gestión del cambio | -1.1% | Empresas del mercado medio | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos de cadena de suministro | -0.6% | Centros tecnológicos y regiones manufactureras | Largo plazo (≥ 4 años) |

| Conflicto de canal con grandes proveedores de logística de tercera parte establecidos | -0.4% | Corredores logísticos establecidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Propiedad de Datos

La digitalización de la cadena de suministro crea vulnerabilidades de ciberseguridad significativas que restringen la adopción de la logística de cuarta parte, especialmente en industrias reguladas. El Foro Económico Mundial informa que el 54% de las grandes organizaciones cita las cadenas de suministro como principales barreras para la resiliencia cibernética, y la interrupción informática global de 2024 expuso dependencias críticas de terceros. Los proveedores de logística de cuarta parte enfrentan desafíos únicos porque operan sin supervisión directa de muchos proveedores en sus redes, creando posibles vectores de ataque que los enfoques tradicionales de gestión de riesgos no pueden abordar adecuadamente. El sector logístico experimentó 27 incidentes cibernéticos entre julio de 2023 y julio de 2024, con el mercado de ciberseguridad en logística proyectado para crecer a una CAGR del 12% de 2024 a 2037, alcanzando USD 36,6 mil millones. Las preocupaciones sobre la propiedad de los datos se vuelven particularmente agudas cuando los proveedores 4PL agregan información de múltiples clientes, creando posibles conflictos sobre inteligencia empresarial propietaria.

Alto Costo de Implementación y Carga de Gestión del Cambio

La transición a modelos de logística de cuarta parte requiere inversiones iniciales sustanciales en tecnología, rediseño de procesos y gestión del cambio organizacional que muchas empresas encuentran prohibitivas. La investigación de Ernst & Young indica que la transformación digital exitosa en logística requiere inversiones coordinadas en personas, procesos, tecnología y datos, con muchas organizaciones luchando por lograr una integración significativa. El Estudio Anual de Logística de Tercera Parte de 2025 revela que el 61% de los cargadores y el 73% de los proveedores de logística de tercera parte consideran la gestión del cambio un desafío significativo, con solo el 83% de los cargadores reportando asociaciones exitosas en comparación con promedios históricos superiores al 90%. La complejidad de la implementación aumenta exponencialmente cuando las empresas intentan integrar sistemas heredados con plataformas 4PL avanzadas, lo que a menudo requiere una reingeniería completa de procesos en lugar de mejoras incrementales. El desafío se vuelve particularmente agudo para las empresas del mercado medio que carecen de la experiencia interna y los recursos financieros necesarios para gestionar transformaciones complejas mientras mantienen la continuidad operativa[3]"Aceleración de los Permisos Federales para la Infraestructura de Centros de Datos." Registro Federal, federalregister.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo Operativo: Las Plataformas Digitales Impulsan la Innovación

El Proveedor de Logística Líder representó el 42,35% del tamaño del mercado de logística de cuarta parte en 2025, lo que refleja la preferencia de las empresas por la gestión integral de la cadena de suministro a través de relaciones con un único proveedor que reducen la complejidad y mejoran la responsabilidad. El dominio del modelo de Proveedor de Logística Líder se debe a su capacidad para generar sinergias de costos a través de economías de escala, al tiempo que transfiere el riesgo operativo a proveedores especializados con mayor experiencia logística. Los modelos de Integrador de Soluciones ocupan el término medio, centrándose en la coordinación habilitada por tecnología entre múltiples proveedores logísticos sin asumir responsabilidad operativa directa. La Plataforma Digital 4PL emerge como el segmento de más rápido crecimiento con una CAGR del 4,96% hasta 2031, impulsada por empresas que buscan capacidades de visibilidad impulsadas por IA y toma de decisiones autónoma que los modelos tradicionales no pueden ofrecer.

La aceleración del crecimiento del segmento de Plataforma Digital 4PL refleja la evolución del mercado de logística de cuarta parte hacia la orquestación de la cadena de suministro basada en datos, donde el análisis en tiempo real y el modelado predictivo se convierten en diferenciadores competitivos en lugar de lujos operativos. El Agente de Operaciones de Red de Blue Yonder demuestra cómo los agentes de IA pueden gestionar de forma autónoma las operaciones logísticas, prediciendo tiempos de llegada, agrupando envíos y maximizando la utilización de recursos sin intervención humana. Los modelos de Integrador de Soluciones enfrentan una presión creciente para diferenciarse a través de experiencia especializada en la industria o cobertura geográfica, ya que las funciones de coordinación pura se vuelven una mercancía a través de la automatización. El panorama regulatorio favorece los modelos de plataforma que pueden demostrar transparencia y auditabilidad en sus procesos de toma de decisiones, particularmente a medida que evolucionan los requisitos de privacidad de datos y responsabilidad algorítmica.

Por Industria de Usuario Final: Dominio del Comercio Minorista en Medio de la Diversificación Sectorial

El Comercio Minorista y el Comercio Electrónico representaron tanto el segmento más grande con el 27,55% de la participación del mercado de logística de cuarta parte en 2025 como el de más rápido crecimiento con una CAGR del 5,06% hasta 2031, impulsado por la complejidad omnicanal y las expectativas de los consumidores de un cumplimiento rápido. El crecimiento del sector refleja el cambio fundamental de las cadenas de suministro centradas en el inventario a las cadenas de suministro de detección de demanda, donde los proveedores 4PL deben orquestar la optimización del inventario en tiempo real en múltiples canales de cumplimiento. Las empresas de FMCG adoptan cada vez más modelos 4PL para gestionar redes de distribución complejas que abarcan múltiples categorías de productos y patrones de demanda estacional. Los sectores de Tecnología y Electrónica impulsan la adopción de innovaciones, aprovechando las capacidades 4PL para gestionar los ciclos de vida de los productos y las operaciones de logística inversa.

Los segmentos de Automotriz y Movilidad se benefician de las tendencias de acercamiento de la producción que requieren el rediseño de la red doméstica, con proveedores 4PL que facilitan la transición de cadenas de suministro globales a regionales. Las aplicaciones de Refrigerado y Farmacéutico exigen experiencia especializada en cadena de frío y capacidades de cumplimiento normativo que los proveedores tradicionales de logística de tercera parte a menudo carecen. Los segmentos de Manufactura Industrial reconocen cada vez más las propuestas de valor 4PL para gestionar redes de proveedores de múltiples niveles complejas y requisitos de entrega justo a tiempo. Las industrias de Moda y Estilo de Vida aprovechan las capacidades 4PL para gestionar las fluctuaciones estacionales del inventario y los requisitos de la cadena de suministro de moda rápida. La diversificación entre verticales de la industria indica la maduración del mercado de logística de cuarta parte, a medida que los proveedores 4PL desarrollan capacidades especializadas adaptadas a los requisitos específicos del sector en lugar de perseguir enfoques uniformes.

Análisis Geográfico

La participación del 28,60% del mercado de logística de cuarta parte de la región Sur en 2025 refleja sus ventajas estratégicas en infraestructura portuaria, concentración manufacturera y entornos regulatorios favorables a los negocios que atraen inversiones logísticas. Los principales puertos de Houston, Nueva Orleans y Savannah sirven como puertas de entrada críticas para el comercio internacional, mientras que los clústeres de fabricación automotriz y aeroespacial de la región crean demanda de orquestación sofisticada de la cadena de suministro. La región se beneficia de costos laborales relativamente bajos y abundante espacio de almacén, aunque estas ventajas enfrentan erosión a medida que la automatización reduce la intensidad laboral y el comercio electrónico impulsa la demanda de centros de cumplimiento urbanos. Las recientes inversiones en infraestructura, incluidas las expansiones portuarias y los corredores de transporte interior, posicionan al Sur para un crecimiento continuo a pesar de la creciente competencia de otras regiones. La adopción de 4PL en la región refleja la complejidad de gestionar redes de transporte multimodal que abarcan operaciones marítimas, ferroviarias y de camiones en diversas verticales de la industria.

La emergencia del Medio Oeste como la región de más rápido crecimiento con una CAGR del 4,92% hasta 2031 representa un cambio fundamental en la geografía logística, impulsado por las tendencias de acercamiento de la producción, la digitalización del sector automotriz y la modernización de la cadena de suministro agrícola. La ubicación central de la región proporciona acceso rentable a ambas costas, al tiempo que ofrece mercados inmobiliarios y laborales competitivos que apoyan operaciones de distribución a gran escala. La posición de Chicago como un importante centro ferroviario y el ecosistema automotriz de Detroit crean una demanda natural de servicios 4PL que pueden coordinar redes de proveedores de múltiples niveles complejas. Los sectores agrícolas adoptan cada vez más la logística de precisión para gestionar las fluctuaciones de demanda estacional y los requisitos de cadena de frío que los proveedores tradicionales de logística de tercera parte tienen dificultades para optimizar. La trayectoria de crecimiento de la región se beneficia de las inversiones federales en infraestructura y los incentivos estatales que apoyan la manufactura avanzada y la adopción de tecnología logística.

Las regiones del Noreste y el Oeste mantienen posiciones significativas en el mercado de logística de cuarta parte a través de la especialización en sectores de alto valor que demandan capacidades 4PL sofisticadas. Los mercados del Noreste aprovechan los densos centros de población, la infraestructura de servicios financieros establecida y la proximidad a los principales mercados de consumo para apoyar servicios 4PL premium con análisis avanzado y capacidades de gestión de riesgos. La complejidad regulatoria de la región, particularmente en torno a los estándares ambientales y laborales, crea barreras de entrada que benefician a los proveedores 4PL establecidos con experiencia en cumplimiento normativo. Los mercados de la Costa Oeste impulsan la innovación tecnológica y las relaciones comerciales con la Cuenca del Pacífico, aunque el aumento de los costos y las cargas regulatorias pueden favorecer soluciones regionales alternativas para aplicaciones sensibles al precio. Ambas regiones demuestran la evolución del mercado hacia la diferenciación basada en el valor en lugar de la competencia basada en el costo, creando oportunidades para los proveedores 4PL que pueden ofrecer resultados empresariales medibles a través de una orquestación avanzada de la cadena de suministro.

Panorama Competitivo

El mercado de logística de cuarta parte de EE. UU. exhibe una concentración moderada con una consolidación acelerada a través de adquisiciones estratégicas, ejemplificada por la adquisición de Schenker por parte de DSV por EUR 14,3 mil millones (USD 15,78 mil millones) en abril de 2025, creando la empresa logística más grande del mundo con EUR 41,6 mil millones (USD 45,91 mil millones) en ingresos combinados. Los líderes del mercado persiguen la diferenciación a través de la integración tecnológica, con UPS implementando IA agéntica para operaciones logísticas autónomas y Ryder logrando ganancias récord a través del crecimiento del segmento de Soluciones de Cadena de Suministro del 50% en transporte dedicado. Las estrategias competitivas se centran cada vez más en la especialización vertical y la expansión geográfica, con GEODIS lanzando su plan estratégico Ambición 2027 que enfatiza soluciones logísticas sostenibles e innovación digital. La estructura del mercado de logística de cuarta parte favorece a los proveedores capaces de ofrecer orquestación integral de la cadena de suministro en lugar de funciones logísticas discretas, creando barreras de entrada para los proveedores tradicionales de logística de tercera parte que carecen de plataformas tecnológicas integrales.

Las oportunidades de espacio en blanco emergen en verticales de la industria especializadas y aplicaciones de tecnología emergente, particularmente dado que el 74% de los cargadores indica que las capacidades de IA influirán en su selección de proveedor 4PL. Los disruptores emergentes aprovechan plataformas nativas en la nube y arquitecturas con enfoque en API para ofrecer implementación rápida y soluciones escalables que desafían los sistemas heredados de los proveedores establecidos. Los patrones de adopción tecnológica revelan ventajas competitivas para los proveedores que invierten en operaciones autónomas, análisis predictivo y plataformas de visibilidad en tiempo real que permiten una gestión proactiva de la cadena de suministro. El panorama competitivo recompensa cada vez más a los proveedores capaces de demostrar un retorno de la inversión medible a través de la reducción de costos, la mejora del servicio y la mitigación de riesgos, en lugar de las métricas tradicionales centradas únicamente en la eficiencia operativa. Las capacidades de cumplimiento normativo se convierten en diferenciadores competitivos a medida que los requisitos de ciberseguridad y las regulaciones de privacidad de datos crean complejidad adicional para los proveedores 4PL que gestionan entornos de múltiples clientes.

Líderes de la Industria de Logística de Cuarta Parte (4PL) de los Estados Unidos

UPS Supply Chain Solutions, Inc.

GEODIS

DSV Solutions

XPO Inc.

DHL Supply Chain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Amazon anunció una inversión de USD 4 mil millones para expandir las capacidades de cumplimiento en áreas rurales, creando más de 100.000 empleos y permitiendo la entrega de más de 1.000 millones de paquetes adicionales anualmente a más de 13.000 códigos postales. La iniciativa tiene como objetivo mejorar las velocidades de entrega en un promedio del 50% en regiones desatendidas.

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,78 mil millones), creando la empresa logística más grande del mundo con aproximadamente EUR 41,6 mil millones (USD 45,91 mil millones) en ingresos combinados y 160.000 empleados en más de 90 países. La transacción representa la mayor adquisición en la historia de DSV y se espera que genere DKK 9,0 mil millones (USD 1,33 mil millones) en sinergias anuales para 2028.

- Marzo de 2025: FedEx aceleró su consolidación de la Red 2.0, confirmando el cierre de seis centros de envío y recortes de personal en Tennessee, Illinois, Virginia y Virginia Occidental. La iniciativa fusiona las operaciones Express y Ground para lograr una reducción del 10% en los costos de recogida y entrega.

- Marzo de 2025: UPS anunció iniciativas estratégicas y objetivos financieros a tres años, proyectando ingresos consolidados de entre USD 108-114 mil millones para 2026 con márgenes operativos ajustados de al menos el 12% para su segmento de Paquetería Doméstica de EE. UU. a través de su iniciativa "Red del Futuro".

Alcance del Informe del Mercado de Logística de Cuarta Parte (4PL) de los Estados Unidos

Un 4PL es un proveedor de logística de cuarta parte, y va un paso más allá de la logística de tercera parte al gestionar recursos, tecnología e infraestructura, e incluso gestionar proveedores de logística de tercera parte externos para diseñar, construir y proporcionar soluciones de cadena de suministro para las empresas.

La mayor diferencia entre la logística de tercera parte y la logística de cuarta parte es que, mientras la logística de tercera parte supervisa parte de la logística de una empresa, un 4PL es a menudo el único punto de contacto entre la organización y todo su sistema de cadena de suministro.

El mercado de logística de cuarta parte (4PL) de los Estados Unidos está segmentado por modelo operativo (proveedor de logística líder, modelo de integrador de soluciones y proveedor de soluciones de plataforma digital (4PL)) y por usuario final (FMCG (bienes de consumo de alta rotación - incluye productos relacionados con belleza y cuidado personal, cuidado del hogar, etc.), comercio minorista (hipermercados, supermercados, tiendas de conveniencia, canales de comercio electrónico), moda y estilo de vida (ropa y calzado), refrigerado (frutas, verduras, productos farmacéuticos, carne, pescado y mariscos), tecnología (electrónica de consumo y electrodomésticos)) y otros usuarios finales).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de logística de cuarta parte (4PL) de los Estados Unidos en valores (USD) para todos los segmentos anteriores.

| Proveedor de Logística Líder |

| Integrador de Soluciones |

| Plataforma Digital 4PL |

| FMCG |

| Comercio Minorista y Comercio Electrónico |

| Moda y Estilo de Vida |

| Tecnología y Electrónica |

| Refrigerado y Farmacéutico |

| Automotriz y Movilidad |

| Manufactura Industrial |

| Otros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Modelo Operativo | Proveedor de Logística Líder |

| Integrador de Soluciones | |

| Plataforma Digital 4PL | |

| Por Industria de Usuario Final | FMCG |

| Comercio Minorista y Comercio Electrónico | |

| Moda y Estilo de Vida | |

| Tecnología y Electrónica | |

| Refrigerado y Farmacéutico | |

| Automotriz y Movilidad | |

| Manufactura Industrial | |

| Otros | |

| Por Región de EE. UU. | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Qué es la logística de cuarta parte y en qué se diferencia de la logística de tercera parte?

Los proveedores de logística de cuarta parte (4PL) gestionan ecosistemas completos de la cadena de suministro en lugar de funciones discretas, actuando como orquestadores que coordinan múltiples proveedores de logística de tercera parte y otros proveedores de servicios. A diferencia de los proveedores de logística de tercera parte que típicamente poseen y operan activos, los 4PL se centran en las capacidades de torre de control, la integración tecnológica y la supervisión estratégica, manteniéndose sin activos.

¿Qué industrias se benefician más de los servicios 4PL?

El comercio minorista y el comercio electrónico se benefician más, con una participación de mercado del 27,55% y un crecimiento a una CAGR del 5,06% hasta 2031. Otros adoptantes de alto valor incluyen la fabricación automotriz, la tecnología, los productos farmacéuticos y las empresas de FMCG con requisitos omnicanal complejos y redes de distribución a escala nacional.

¿Cómo está transformando la IA el panorama de la logística de cuarta parte?

La IA permite operaciones autónomas de la cadena de suministro a través de análisis predictivo, optimización dinámica del enrutamiento y gestión de excepciones sin intervención humana. Las empresas que implementan IA reportan primas de crecimiento de ingresos del 61%, con el 74% de los cargadores indicando que las capacidades de IA influirán en su selección de proveedor 4PL.

¿Cuáles son los principales desafíos en la implementación de una solución 4PL?

Los desafíos clave incluyen los altos costos de implementación, las dificultades de gestión del cambio (citadas por el 61% de los cargadores), las vulnerabilidades de ciberseguridad, las preocupaciones sobre la propiedad de los datos y la integración con los sistemas heredados. Además, la adopción de 4PL enfrenta resistencia de los proveedores de logística de tercera parte establecidos y los equipos de logística internos.

¿Qué región de EE. UU. muestra el mayor crecimiento en la adopción de 4PL?

El Medio Oeste es la región de más rápido crecimiento con una CAGR del 4,92% hasta 2031, impulsado por la digitalización del sector automotriz, la modernización de la cadena de suministro agrícola y el posicionamiento estratégico para el acercamiento de la producción desde México. El Sur sigue siendo el mercado más grande con una participación del 28,60% en 2025.

¿Qué capacidades tecnológicas deben buscar las empresas en un proveedor 4PL?

Las empresas deben priorizar a los proveedores con plataformas de torre de control que ofrezcan visibilidad en tiempo real, análisis predictivo, capacidades de toma de decisiones autónoma, integración de IoT y protecciones de ciberseguridad. Además, buscar arquitecturas con enfoque en API que permitan una integración rápida con los sistemas existentes.

Última actualización de la página el: