Tamaño y Participación del Mercado de Software de Grabación de Pantalla

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

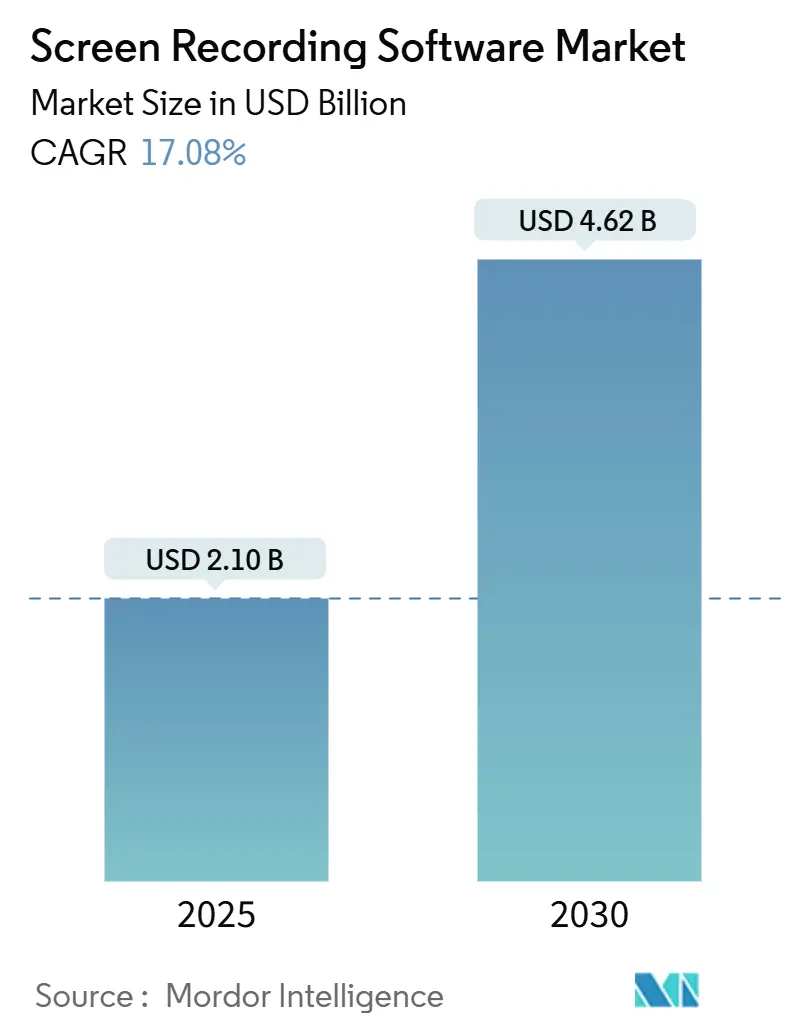

| Tamaño del Mercado (2025) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

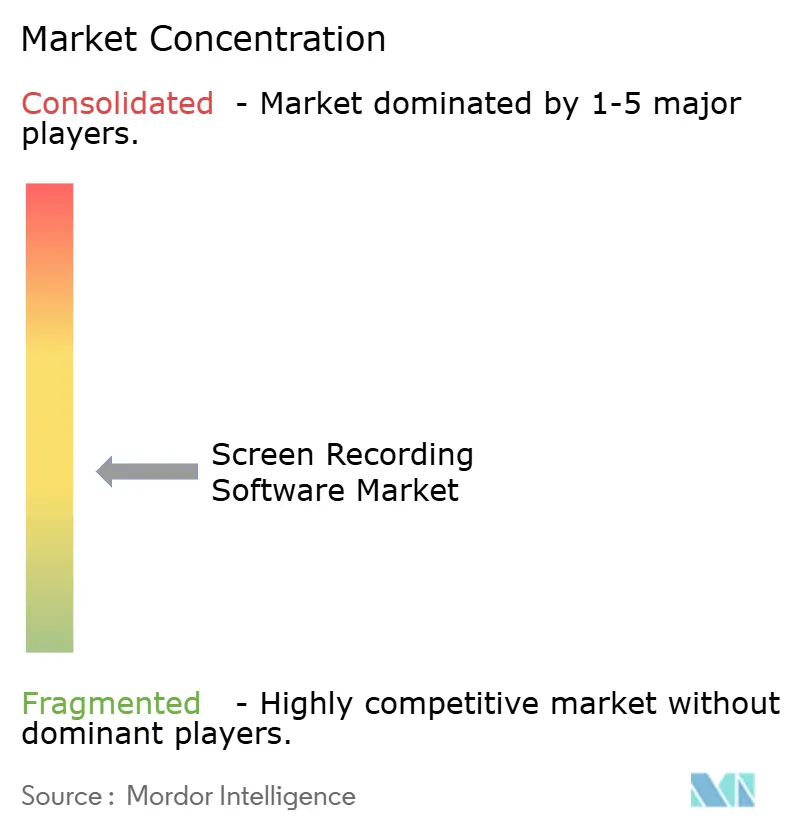

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Grabación de Pantalla por Mordor Intelligence

El tamaño del mercado de software de grabación de pantalla se sitúa en USD 2.100 millones en 2025 y se proyecta que alcance USD 4.620 millones en 2030, lo que refleja una CAGR del 17,08% a lo largo del horizonte de pronóstico. Tres fuerzas sostienen esta trayectoria: el trabajo híbrido que hace esencial el video asincrónico, las funciones de inteligencia artificial que eliminan las barreras de habilidades de edición y la consolidación de plataformas, como la adquisición de Loom por parte de Atlassian por USD 975 millones. Los proveedores ahora se diferencian con cumplimiento normativo de nivel empresarial, almacenamiento nativo en la nube e integraciones verticales que las herramientas integradas del sistema operativo no ofrecen. Sin embargo, la grabación básica incorporada en Windows 11 y macOS Sequoia está comprimiendo el grupo de licencias de nivel básico, empujando a los proveedores hacia mercados superiores orientados a industrias reguladas. Este giro competitivo acelera las hojas de ruta centradas en inteligencia artificial, fomenta vínculos más profundos con proveedores de identidad y genera un claro desplazamiento hacia la implementación basada en navegador, reduciendo la carga de TI.

Conclusiones Clave del Informe

- Por tipo de producto, el software para computadoras de escritorio y portátiles lideró el mercado de software de grabación de pantalla con una participación del 54,12% en 2024. Se proyecta que las plataformas nativas en la nube se expandan a una CAGR del 19,15% hasta 2030.

- Por modo de implementación, las ofertas basadas en la nube representaron una participación del 3,32% en 2024. Se espera que las soluciones locales que atienden a compradores con restricciones de datos registren una CAGR del 19,3% hasta 2030.

- Por sistema operativo, Windows mantuvo una participación del 49,56% en 2024. Se prevé que Android crezca a un 18,76% hasta 2030, impulsado por la adopción de creadores móviles en Asia Pacífico.

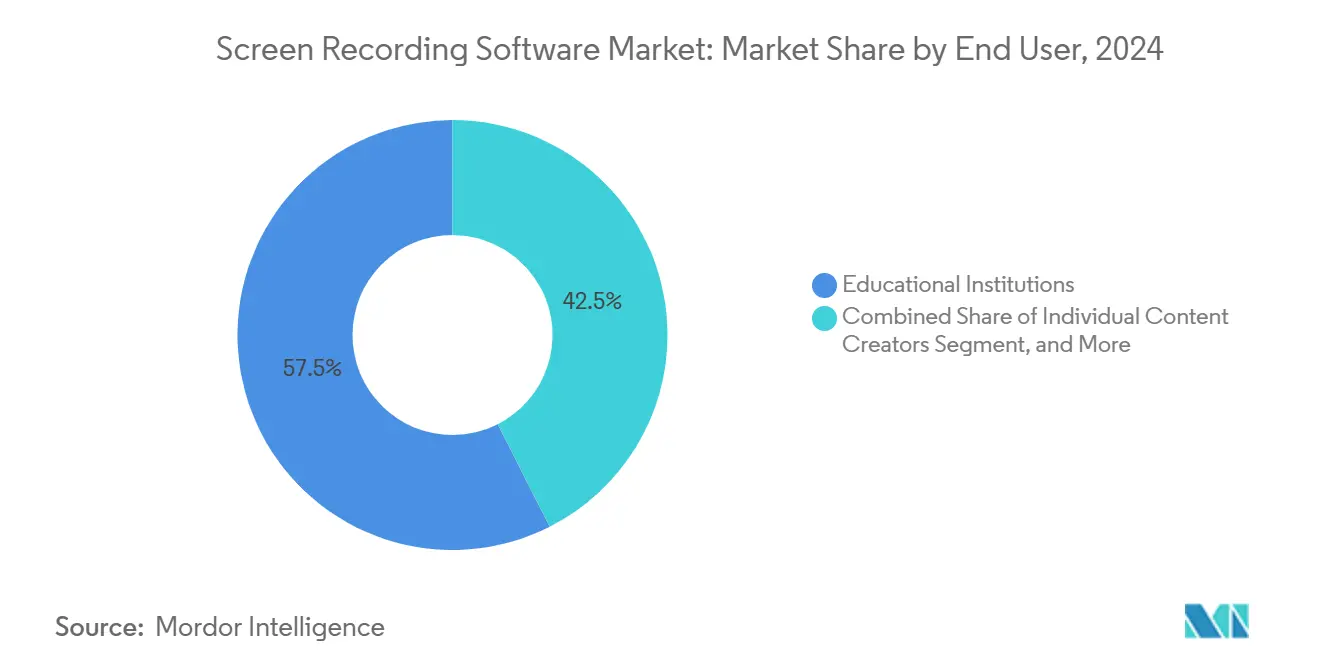

- Por usuario final, las instituciones educativas captaron el 57,48% de los ingresos en 2024. Se espera que las grandes empresas crezcan a una CAGR del 19,12% a medida que el soporte basado en video reduce los tiempos de resolución.

- Por aplicación, la capacitación e incorporación representó una participación del 40,29% en 2024. Se proyecta que la atención al cliente y la resolución de problemas crezca a un 18,69% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 38,46% en 2024. Se prevé que Asia Pacífico avance a una CAGR del 19,36% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Grabación de Pantalla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Trabajo Remoto y la Adopción del Aprendizaje en Línea | +3.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la Economía Creadora y el Video Generado por Usuarios | +3.2% | Global, liderado por Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de Modelos SaaS Freemium que Impulsan la Adopción por Parte de las Pymes | +2.9% | Global, más fuerte en Asia Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Herramientas de Edición Automática y Transcripción Habilitadas por Inteligencia Artificial | +3.5% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Impulso Regulatorio para la Grabación Segura en Sectores con Cumplimiento Normativo Intensivo | +2.1% | América del Norte y Europa, adopción selectiva en Oriente Medio | Largo plazo (≥ 4 años) |

| Demanda Emergente de Capacidades de Captura de Sesiones de Realidad Aumentada y Realidad Virtual | +1.6% | América del Norte y Europa, implementaciones piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Trabajo Remoto y la Adopción del Aprendizaje en Línea

La grabación de pantalla pasó de ser una herramienta de contingencia a una utilidad cotidiana una vez que los modelos de trabajo desde casa se volvieron permanentes. Vimeo reportó un aumento del 65% en la creación de video corporativo desde 2023; sin embargo, el 57% de las empresas aún carece de una estrategia de video coherente. Las universidades conservaron los equipos de captura de conferencias de la pandemia porque las grabaciones favorecen la accesibilidad, se adaptan a los estudiantes trabajadores y construyen bibliotecas de contenido reutilizable. La Universidad de Nevada, Las Vegas, instaló 200 unidades Pearl Nexus en sus campus en 2024, demostrando un compromiso de capital con la pedagogía basada en video. Los clips asincrónicos ahora reemplazan muchas reuniones en vivo, lo que permite a los equipos en zonas horarias distantes intercambiar conocimientos sin fricciones de programación. Este hábito sustenta la curva de demanda a largo plazo del mercado de software de grabación de pantalla.

Expansión de la Economía Creadora y el Video Generado por Usuarios

El contenido generado por usuarios maduró hasta convertirse en una fuente de ingresos confiable. Vidyard registró 943.305 videos en 2024, un aumento del 88%, mientras que el creador promedio publicó 37 clips, lo que demuestra que el video es un flujo de trabajo diario. Las aplicaciones móviles, como XRecorder, han superado los 100 millones de instalaciones, atrayendo a creadores que priorizan el smartphone y carecen de editores de escritorio. La investigación de TechSmith muestra que el 83% de los estudiantes prefiere el video para orientación paso a paso, lo que impulsa la demanda de canalizaciones de grabación a publicación sin fricciones. A medida que los ingresos por patrocinadores y los pagos de plataformas escalan, los creadores invierten en herramientas de nivel profesional con análisis premium, impulsando el mercado de software de grabación de pantalla por encima de los promedios generales de productividad.

Proliferación de Modelos SaaS Freemium que Impulsan la Adopción por Parte de las Pymes

Los niveles freemium han eliminado las barreras de precio para las organizaciones más pequeñas. Loom creció hasta 25 millones de usuarios y USD 50 millones en ingresos recurrentes anuales al permitir que el personal compartiera clips con marca de agua que atraían a colegas, creando ciclos virales. Las pymes prueban el valor, como un menor volumen de tickets de soporte, antes de actualizar. Vimeo encontró que la empresa típica ahora maneja cinco herramientas de video, por lo que los proveedores de SaaS de nicho explotan la agilidad de integración en lugar de perseguir reemplazos monolíticos. Esta entrada de bajo riesgo acelera los recuentos de usuarios y sustenta el crecimiento de ingresos de dos dígitos.

Herramientas de Edición Automática y Transcripción Habilitadas por Inteligencia Artificial

La inteligencia artificial elimina los cuellos de botella en la posproducción. TechSmith incorporó Subtítulos Dinámicos de IA y eliminación de ruido con un clic en Camtasia 2025, llevando el acabado de nivel estudio a los no expertos. Filmora v14 de Wondershare traduce automáticamente el habla y ajusta la sincronización de labios para la producción localizada. Con motores de conversión de voz a texto que logran tasas de error inferiores al 5%, las empresas pueden indexar grabaciones y buscar momentos enterrados en miles de horas, convirtiendo las bases de conocimiento en video en una solución práctica. La inteligencia artificial impulsa la adopción entre las unidades de negocio que se han visto disuadidas por la complejidad de la edición, fortaleciendo así la curva de crecimiento del mercado de software de grabación de pantalla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Funciones de Grabación Integradas en el Sistema Operativo Erosionan la Adopción de Pago | -2.3% | Global, más pronunciado en los segmentos de consumidores y pymes | Corto plazo (≤ 2 años) |

| Presiones de Costos de Ancho de Banda y Almacenamiento en la Nube | -1.8% | Global, agudo en regiones con planes de datos medidos | Mediano plazo (2-4 años) |

| Mayor Carga de Cumplimiento de Privacidad de Datos y Consentimiento | -1.4% | Europa y América del Norte, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Escrutinio Antimonopolio del Agrupamiento de Plataformas y la Fijación de Precios Algorítmica | -0.9% | América del Norte y Europa, enfoque regulatorio en gigantes tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Funciones de Grabación Integradas en el Sistema Operativo Erosionan la Adopción de Pago

La Herramienta de Recorte de Windows 11 y la aplicación de Captura de Pantalla de macOS ahora graban pantallas con narración de voz, satisfaciendo las necesidades básicas de demostraciones rápidas de errores o tutoriales.[1]Apple, "Guía de Grabación de Pantalla de macOS Sequoia," apple.com Su ubicuidad comprime la demanda de nivel básico, obligando a los proveedores a justificar las suscripciones mediante colaboración en la nube, análisis y cumplimiento normativo. El efecto es más pronunciado entre los consumidores y las pymes con presupuesto ajustado que consideran la edición avanzada como algo deseable pero no esencial. Los proveedores están respondiendo moviéndose hacia mercados superiores, agrupando conexiones con proveedores de identidad y certificaciones de seguridad, pero el freno a corto plazo en el crecimiento de unidades es evidente.

Presiones de Costos de Ancho de Banda y Almacenamiento en la Nube

Un clip de 1080p de una hora puede superar 1 GB; almacenar miles de archivos en AWS S3 genera una factura mensual de USD 0,023/GB, más tarifas de transferencia de datos.[2]Amazon Web Services, "Precios de Amazon S3," aws.amazon.com Los usuarios de mercados emergentes con planes de datos medidos son reacios a cargar material, lo que ralentiza la adopción de SaaS móvil. Los proveedores implementan codificación de tasa de bits variable y almacenamiento en caché en el dispositivo, aunque esto añade gastos de ingeniería y divide la experiencia del usuario. Las instituciones con presupuestos ajustados deben elegir entre ventanas de retención más cortas y facturas de nube más altas, moderando el crecimiento del volumen incluso cuando la demanda sigue siendo alta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas Nativas en la Nube Ganan Terreno

Se prevé que el tamaño del mercado de software de grabación de pantalla para las ofertas de SaaS se expanda a una CAGR del 18,24%, casi el doble que el de las herramientas de escritorio con licencia perpetua. El software para computadoras de escritorio y portátiles retiene una participación del 54,12% del total de instalaciones porque muchos departamentos de TI estandarizaron en Camtasia o Captivate hace años, valorando la edición sin conexión y el control multipista para tutoriales de alta resolución. Los proveedores de SaaS están cortejando a estos rezagados con grabadores descargables que se sincronizan con la nube después de la captura, combinando la fidelidad tradicional con la colaboración moderna.

Se espera que los ingresos de escritorio se estabilicen a medida que las actualizaciones perpetuas migren a planes de suscripción. Sin embargo, las casas de producción que requieren captura en 4K y renderizado sin conexión mantendrán relevantes las unidades de mantenimiento de existencias de escritorio. Mientras tanto, las aplicaciones móviles forman el subnicho de más rápido crecimiento a medida que los creadores de smartphones graban fragmentos para redes sociales con un solo toque. La base de instalaciones de XRecorder por encima de los 100 millones evidencia una oportunidad móvil de baja fricción. A largo plazo, la proliferación de aplicaciones web progresivas podría hacer converger la experiencia de usuario móvil y de escritorio dentro del navegador, sesgando aún más la adopción hacia diseños nativos en la nube.

Por Modo de Implementación: El Dominio de la Nube Refleja la Colaboración Híbrida

Las instalaciones en la nube representan más del 60% de la participación porque los equipos híbridos esperan que los archivos se sincronicen al instante, y los administradores prefieren el inicio de sesión único con Okta o Azure Active Directory. La participación del mercado de software de grabación de pantalla para la implementación en la nube alcanzó el 63,32% en 2024, y los precios basados en el uso permiten a las pymes escalar sin costos iniciales de servidor. Las organizaciones en el sector sanitario o financiero que requieren residencia de datos aún mantienen nodos locales para el almacenamiento de video sin procesar, pero los metadatos se almacenan cada vez más en la nube del proveedor para su indexación. Los proveedores con certificaciones ISO 27001 y SOC 2 ganan a los compradores cautelosos que necesitan registros de auditoría.

Las licencias locales disminuyen a un estado de nicho, pero siguen siendo persistentes debido a los ciclos de adquisición y la infraestructura ya amortizada. Los modos híbridos, como la captura local con publicación opcional en la nube, ofrecen una ruta de migración, lo que permite a las empresas reacias al riesgo experimentar antes de realizar una transición completa. Durante el período hasta 2030, se prevé que la CAGR local sea de un solo dígito bajo, impulsada principalmente por ventas de reemplazo.

Por Sistema Operativo: Windows Lidera, Android Acelera

Las máquinas con Windows representan el 49,56% de las licencias activas, impulsadas por el dominio global del escritorio empresarial. macOS sigue siendo influyente entre los profesionales creativos, pero su volumen es menor. Linux atrae a los entusiastas del código abierto que dependen de OBS Studio. Se espera que el tamaño del mercado de software de grabación de pantalla para Android se triplique para 2030 a medida que los creadores móviles en India, Indonesia y Vietnam produzcan cada vez más contenido de tutoriales y juegos. La CAGR del 18,76% de Android supera a todos los sistemas operativos de escritorio, lo que refleja la ubicuidad de los smartphones. iOS crece modestamente debido a los límites de precio de los dispositivos en los mercados emergentes, pero disfruta de un alto ingreso promedio por usuario porque los usuarios de Apple tienden a comprar aplicaciones premium.

Los kits de herramientas multiplataforma como Electron y Flutter ahora permiten a los proveedores enviar actualizaciones simultáneas para Windows, macOS y Linux, reduciendo las brechas de funciones. Los proveedores que priorizan el móvil corresponden añadiendo visores de escritorio, lo que insinúa un futuro convergente donde las distinciones de sistema operativo se desvanecen detrás de flujos de trabajo centrados en el navegador.

Por Usuario Final: La Educación Domina, las Empresas Aceleran

Las instituciones de educación superior impulsaron el 57,48% de los ingresos de 2024 al incorporar la captura de conferencias en el diseño del aula y los mandatos de accesibilidad. Este grupo valora la fiabilidad y la precisión de los subtítulos cerrados más que la edición llamativa. Se prevé que la contribución del mercado de software de grabación de pantalla de las grandes empresas aumente rápidamente, añadiendo USD 700 millones en ingresos incrementales para 2030 a medida que los departamentos aprovechan el video para tickets de soporte y evidencia de cumplimiento normativo. Las pymes disfrutan de las ofertas freemium, pero la rotación sigue siendo alta hasta que los flujos de trabajo maduran.

El uso entre los creadores individuales supera numéricamente a los puestos institucionales, pero se monetiza mal; la mayoría de los creadores dependen de niveles gratuitos u OBS de código abierto. Los proveedores canalizan cada vez más a estos usuarios hacia programas de afiliados que recompensan las conversiones de pago, convirtiendo así el volumen en penetración empresarial a través de la adopción ascendente.

Por Aplicación: La Capacitación se Mantiene pero la Atención al Cliente Crece

La capacitación e incorporación sigue siendo el flujo de trabajo principal, con una participación del 40,29% en 2024, a medida que las empresas reemplazan los PDF estáticos con videos de tutoriales. La atención al cliente supera a todos los demás segmentos con una CAGR del 18,69% hasta 2030, ya que los clips reducen los correos electrónicos de ida y vuelta. Se prevé que el tamaño del mercado de software de grabación de pantalla para aplicaciones de soporte supere los USD 1.000 millones a mediados de la década. La transmisión en vivo y los juegos siguen siendo vibrantes, pero los ingresos se inclinan hacia las propinas y los patrocinios, en lugar de los modelos de suscripción de proveedores. El marketing de productos y las demostraciones continúan creciendo de manera constante a medida que los vendedores de SaaS incorporan videos en correos electrónicos salientes y mensajes de LinkedIn.

A largo plazo, los análisis de inteligencia artificial que señalan cuándo los espectadores hacen pausa o salen permitirán a los formadores y gerentes de soporte refinar el contenido, reforzando así el retorno de la inversión y justificando niveles de licencia más altos.

Análisis Geográfico

América del Norte generó el 38,46% de los ingresos de 2024 y sigue siendo la región con mayor ingreso promedio por usuario premium, gracias a la adopción temprana de SaaS y los amplios recursos del sector empresarial. El tamaño del mercado de software de grabación de pantalla en los Estados Unidos se benefició de las ventas agrupadas de capacidades de video con suites de colaboración, impulsando las renovaciones. Canadá le sigue con subvenciones gubernamentales para el aprendizaje en línea, mientras que el auge del nearshoring en México impulsa el desarrollo de contenido de capacitación bilingüe.

La región de Asia Pacífico registra el mayor impulso, con una CAGR prevista del 19,36%. La base de smartphones de India supera los 1.000 millones de líneas, impulsando la demanda de tutoriales móviles, mientras que Indonesia y Vietnam muestran patrones similares. Los creadores chinos monetizan a través de Bilibili y Xiaohongshu, impulsando la innovación de aplicaciones localizadas. La legislación regional de datos es más ligera que en Europa, lo que facilita la adopción de la nube. Los planes mensuales por debajo de USD 10 se alinean con el poder adquisitivo, haciendo efectivas las ventas adicionales freemium.

Europa crece modestamente porque las solicitudes de consentimiento del Reglamento General de Protección de Datos añaden fricción, aunque sectores como el automotriz y el farmacéutico adoptan la grabación de pantalla para la documentación de cumplimiento normativo.[3]GDPR.eu, "Multas y Sanciones," gdpr.eu Los proveedores ofrecen servidores alojados en la Unión Europea para ganar contratos. Oriente Medio y África siguen siendo incipientes, pero los proyectos piloto en las escuelas de la Visión 2030 de Arabia Saudita y las universidades de Sudáfrica indican un potencial latente una vez que los costos de banda ancha disminuyan. El progreso de América del Sur depende del despliegue de fibra óptica; las pymes brasileñas acuden a los niveles gratuitos hasta que la estabilidad económica mejore, creando una curva de monetización rezagada.

Panorama Competitivo

Prevalece la fragmentación del mercado, sin que ningún proveedor tenga más del 15% de participación. TechSmith atiende a todos los miembros del Fortune 500 con Camtasia y Snagit, aprovechando las ventas directas y los descuentos educativos. Adobe compite en la creación de contenido de aprendizaje con Captivate, que se incluye con Creative Cloud. Wondershare Filmora apunta a los prosumidores con frecuentes lanzamientos de funciones de inteligencia artificial. La adquisición de Loom por parte de Atlassian integra la grabación en Jira y Confluence, exponiendo instantáneamente a 25 millones de usuarios a su ecosistema. Microsoft y Google amenazan a los titulares de pago al introducir capacidades de captura básicas dentro de Teams y Workspace, aunque la profundidad de funciones actual está por detrás de la de los especialistas de terceros.

OBS Studio de código abierto domina la transmisión en vivo, atrayendo a los jugadores sensibles al precio. Los participantes enfocados en verticales persiguen certificaciones HIPAA o FERPA, imponiendo precios premium donde las multas por incumplimiento superan con creces los costos de licencia.

Los actores emergentes abordan la captura de realidad aumentada y realidad virtual, apoyándose en los fabricantes de auriculares como socios de canal. Las certificaciones de seguridad —ISO 27001, SOC 2 Tipo II— ahora figuran de manera prominente en las solicitudes de propuesta, convirtiendo el cumplimiento normativo en una ventaja competitiva para los proveedores bien capitalizados.

Líderes de la Industria de Software de Grabación de Pantalla

TechSmith Corporation

Adobe Inc.

Wondershare Technology Group Co., Ltd.

Loom, Inc.

Screencastify, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: OBS Studio 32.0 incorporó el Administrador de Complementos y los filtros en tiempo real NVIDIA RTX.

- Febrero de 2025: TechSmith lanzó Camtasia 2025, con Subtítulos Dinámicos de IA y grabación en ventana única.

- Enero de 2025: TechSmith lanzó Camtasia 2025.0.3, que incluye eliminación de ruido con IA y solicitud de transcripción de Rev Media.

- Enero de 2024: Atlassian finalizó la adquisición de Loom por USD 975 millones.

Alcance del Informe del Mercado Global de Software de Grabación de Pantalla

| Software para Computadoras de Escritorio y Portátiles |

| Aplicaciones Móviles |

| Plataformas SaaS Nativas en la Nube |

| Local |

| Basado en la Nube |

| Windows |

| macOS |

| Linux |

| iOS |

| Android |

| Creadores de Contenido Individuales |

| Instituciones Educativas |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Capacitación e Incorporación |

| Transmisión en Vivo y Juegos |

| Demostraciones de Productos y Marketing |

| Atención al Cliente y Resolución de Problemas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Software para Computadoras de Escritorio y Portátiles | |

| Aplicaciones Móviles | ||

| Plataformas SaaS Nativas en la Nube | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Sistema Operativo | Windows | |

| macOS | ||

| Linux | ||

| iOS | ||

| Android | ||

| Por Usuario Final | Creadores de Contenido Individuales | |

| Instituciones Educativas | ||

| Pequeñas y Medianas Empresas | ||

| Grandes Empresas | ||

| Por Aplicación | Capacitación e Incorporación | |

| Transmisión en Vivo y Juegos | ||

| Demostraciones de Productos y Marketing | ||

| Atención al Cliente y Resolución de Problemas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de grabación de pantalla en 2025?

El tamaño del mercado de software de grabación de pantalla está valorado en USD 2.100 millones en 2025.

¿Cuál es la tasa de crecimiento esperada para las herramientas de grabación de pantalla hasta 2030?

Se prevé que los ingresos del mercado crezcan a una CAGR del 17,08%, alcanzando USD 4.620 millones en 2030.

¿Qué modelo de implementación crece más rápido?

La implementación basada en la nube muestra una CAGR del 18,24% porque los equipos prefieren el acceso desde el navegador y el almacenamiento escalable.

¿Qué región ofrece el mayor potencial futuro?

Asia Pacífico lidera con una CAGR del 19,36% gracias a la proliferación de smartphones y la monetización de la economía creadora.

¿Qué área de aplicación superará a las demás?

Se proyecta que la atención al cliente y la resolución de problemas se expanda a un 18,69% a medida que las empresas reemplazan los tickets de texto por guías en video.

¿Quiénes son los principales proveedores?

TechSmith, Adobe, Wondershare, Loom de Atlassian y Microsoft se encuentran entre los actores destacados, sin que ninguna empresa supere el 15% de participación.

Última actualización de la página el: