Marktgröße und Marktanteil für Bildschirmaufzeichnungssoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

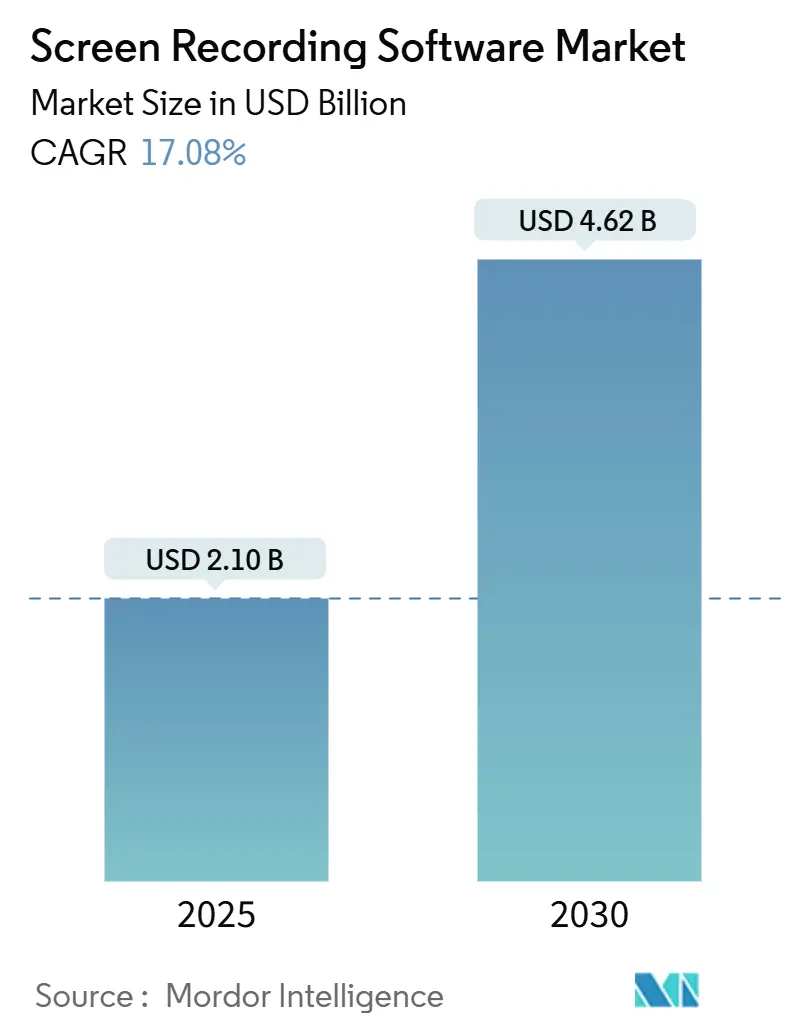

| Marktgröße (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2030) | 4.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

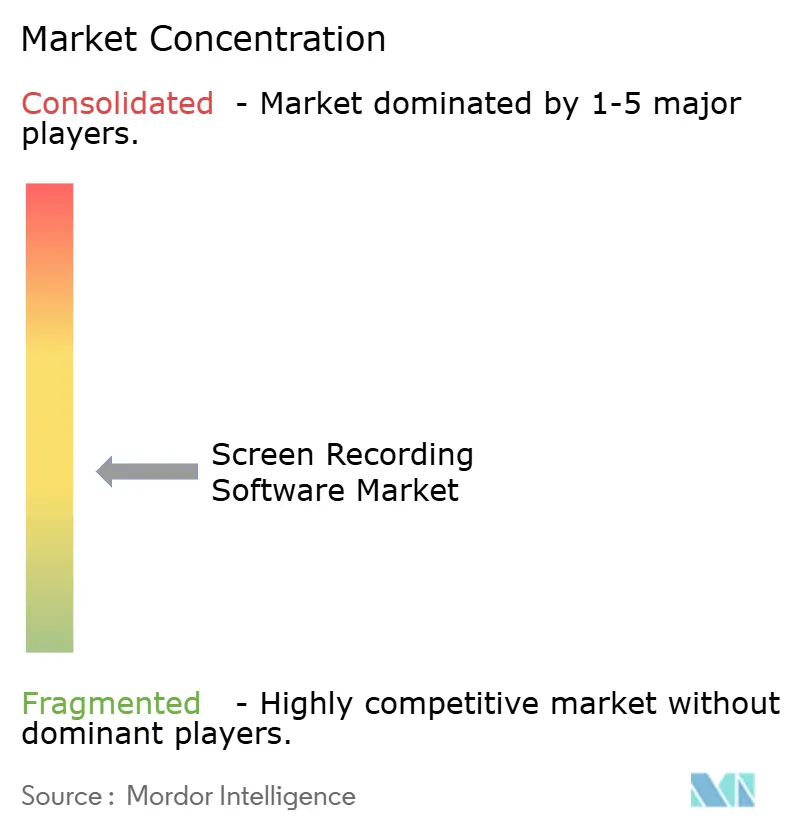

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bildschirmaufzeichnungssoftware von Mordor Intelligence

Die Marktgröße für Bildschirmaufzeichnungssoftware beläuft sich im Jahr 2025 auf USD 2,10 Milliarden und wird bis 2030 voraussichtlich auf USD 4,62 Milliarden ansteigen, was einer CAGR von 17,08 % über den Prognosezeitraum entspricht. Drei Kräfte tragen zu dieser Entwicklung bei: hybrides Arbeiten, das asynchrones Video unverzichtbar macht, KI-Funktionen, die Hürden bei der Bearbeitungskompetenz beseitigen, sowie Plattformkonsolidierung, wie etwa die Übernahme von Loom durch Atlassian für USD 975 Millionen. Anbieter differenzieren sich nun durch Compliance auf Unternehmensniveau, cloudnativen Speicher und vertikale Integrationen, die in Betriebssysteme integrierte Tools nicht bieten. Dennoch komprimiert die in Windows 11 und macOS Sequoia integrierte Grundaufzeichnung den Lizenzpool im Einstiegsbereich und drängt Anbieter in regulierte Branchen. Dieser Wettbewerbsschwenk beschleunigt KI-zentrierte Roadmaps, fördert tiefere Verbindungen zu Identitätsanbietern und treibt eine klare Verlagerung hin zur browserbasierten Bereitstellung voran, wodurch der IT-Aufwand reduziert wird.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Desktop- und Laptop-Software den Markt für Bildschirmaufzeichnungssoftware im Jahr 2024 mit einem Anteil von 54,12 %. Cloudnative Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 19,15 % wachsen.

- Nach Bereitstellungsmodus entfielen auf cloudbasierte Angebote im Jahr 2024 ein Anteil von 63,32 %. Lokale Lösungen für datenbeschränkte Käufer werden bis 2030 voraussichtlich eine CAGR von 19,3 % verzeichnen.

- Nach Betriebssystem hielt Windows im Jahr 2024 einen Anteil von 49,56 %. Für Android wird bis 2030 ein Wachstum von 18,76 % prognostiziert, angetrieben durch die Nutzung durch mobile Ersteller im asiatisch-pazifischen Raum.

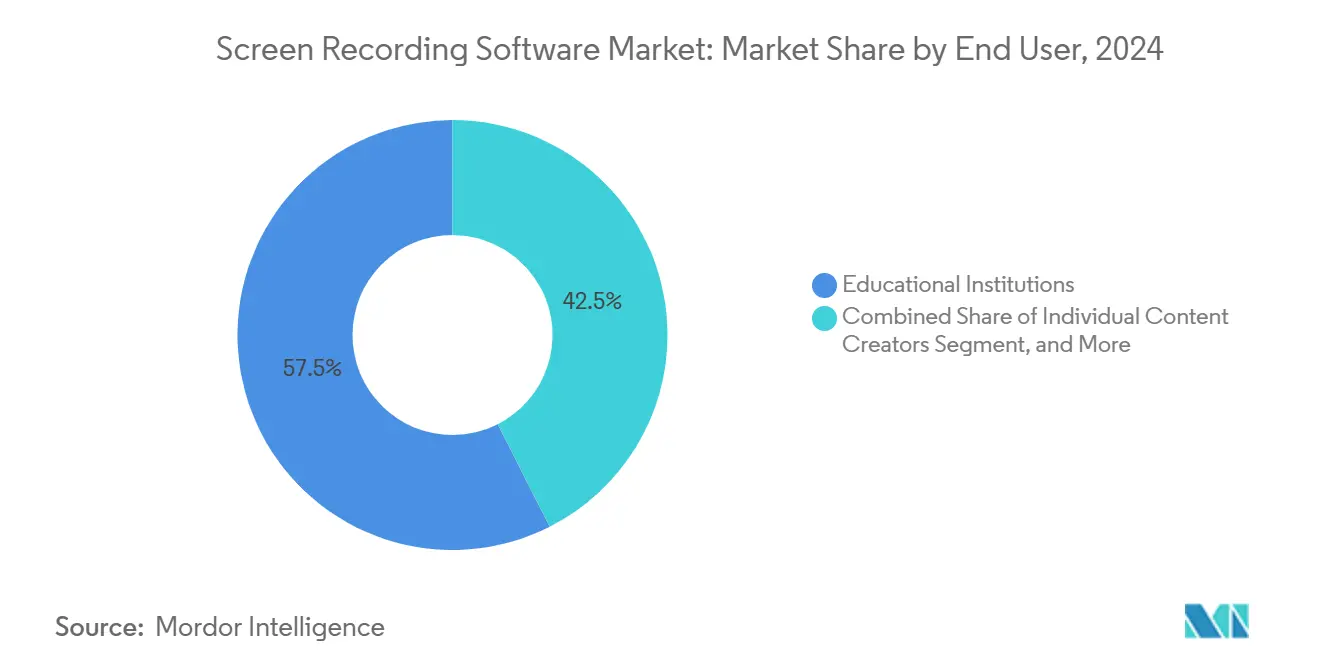

- Nach Endnutzer erzielten Bildungseinrichtungen im Jahr 2024 einen Umsatzanteil von 57,48 %. Großunternehmen werden voraussichtlich mit einer CAGR von 19,12 % wachsen, da videobasierter Support die Lösungszeiten verkürzt.

- Nach Anwendung hielten Schulung und Einarbeitung im Jahr 2024 einen Anteil von 40,29 %. Kundensupport und Fehlerbehebung wird bis 2030 voraussichtlich mit 18,69 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 38,46 %. Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 19,36 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bildschirmaufzeichnungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Remote-Arbeit und Nutzung von E-Learning | +3.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Creator Economy und nutzergenerierter Videos | +3.2% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von Freemium-SaaS-Modellen als Treiber für die Nutzung durch kleine und mittlere Unternehmen | +2.9% | Global, am stärksten im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte automatische Bearbeitungs- und Transkriptionstools | +3.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für sichere Aufzeichnung in compliance-intensiven Sektoren | +2.1% | Nordamerika und Europa, selektive Einführung im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach AR/VR-Sitzungsaufzeichnungsfunktionen | +1.6% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Remote-Arbeit und Nutzung von E-Learning

Bildschirmaufzeichnungssoftware wandelte sich von einem Notfallinstrument zu einem alltäglichen Hilfsmittel, sobald Heimarbeitsmodelle dauerhaft wurden. Vimeo meldete seit 2023 einen Anstieg der Erstellung von Unternehmensvideos um 65 %; dennoch fehlt 57 % der Unternehmen noch immer eine kohärente Videostrategie. Universitäten behielten ihre während der Pandemie eingerichteten Systeme zur Vorlesungsaufzeichnung, da Aufzeichnungen die Barrierefreiheit verbessern, berufstätigen Studierenden entgegenkommen und wiederverwendbare Inhaltsbibliotheken aufbauen. Die University of Nevada, Las Vegas, installierte 2024 200 Pearl-Nexus-Einheiten auf dem gesamten Campus und demonstrierte damit ein Kapitalengagement für eine videobasierte Pädagogik. Asynchrone Clips ersetzen nun viele Live-Meetings und ermöglichen es Teams in weit entfernten Zeitzonen, Wissen ohne Terminierungsaufwand auszutauschen. Diese Gewohnheit bildet die Grundlage der langfristigen Nachfragekurve für den Markt für Bildschirmaufzeichnungssoftware.

Expansion der Creator Economy und nutzergenerierter Videos

Nutzergenerierte Inhalte haben sich zu einer verlässlichen Einnahmequelle entwickelt. Vidyard verzeichnete 2024 943.305 Videos, ein Anstieg von 88 %, während der durchschnittliche Ersteller 37 Clips veröffentlichte, was beweist, dass Video ein täglicher Arbeitsablauf ist. Mobile Apps wie XRecorder haben über 100 Millionen Installationen überschritten und ziehen Ersteller an, die primär Smartphones nutzen und keine Desktop-Editoren besitzen. TechSmith-Forschungen zeigen, dass 83 % der Lernenden Video für schrittweise Anleitungen bevorzugen, was die Nachfrage nach reibungslosen Aufzeichnungs-zu-Veröffentlichungs-Pipelines antreibt. Da Sponsoreneinnahmen und Plattformauszahlungen skalieren, investieren Ersteller in professionelle Tools mit Premium-Analysen, was den Markt für Bildschirmaufzeichnungssoftware über den allgemeinen Produktivitätsdurchschnitt hinaus vorantreibt.

Verbreitung von Freemium-SaaS-Modellen als Treiber für die Nutzung durch kleine und mittlere Unternehmen

Freemium-Stufen haben Preisbarrieren für kleinere Organisationen beseitigt. Loom wuchs auf 25 Millionen Nutzer und USD 50 Millionen jährlich wiederkehrenden Umsatz, indem Mitarbeiter mit Wasserzeichen versehene Clips teilten, die Kollegen anzogen und virale Schleifen erzeugten. Kleine und mittlere Unternehmen testen den Wert – etwa durch geringeres Support-Ticket-Volumen – bevor sie ein Upgrade durchführen. Vimeo stellte fest, dass das typische Unternehmen nun fünf Video-Tools gleichzeitig nutzt, sodass Nischen-SaaS-Anbieter Integrationsagilität ausnutzen, anstatt monolithische Ersetzungen anzustreben. Dieser risikoarme Einstieg beschleunigt die Nutzerzahlen und unterstützt ein zweistelliges Umsatzwachstum.

KI-gestützte automatische Bearbeitungs- und Transkriptionstools

Künstliche Intelligenz beseitigt Engpässe in der Nachbearbeitung. TechSmith integrierte KI-gestützte dynamische Untertitel und Ein-Klick-Rauschunterdrückung in Camtasia 2025 und brachte damit studiotypische Qualität für Nicht-Experten. Wondershares Filmora v14 übersetzt Sprache automatisch und passt die Lippensynchronisation für lokalisierte Ausgaben an. Da Spracherkennungsmaschinen Fehlerquoten von unter 5 % erreichen, können Unternehmen Aufzeichnungen indizieren und Momente suchen, die in Tausenden von Stunden vergraben sind, was Videowissensbasen zu einer praktischen Lösung macht. KI steigert die Akzeptanz bei Geschäftsbereichen, die durch die Komplexität der Bearbeitung abgeschreckt wurden, und stärkt damit die Wachstumskurve des Marktes für Bildschirmaufzeichnungssoftware.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| In Betriebssysteme integrierte Aufzeichnungsfunktionen beeinträchtigen die kostenpflichtige Nutzung | -2.3% | Global, am ausgeprägtesten in Verbraucher- und KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Bandbreiten- und Cloud-Speicherkosten | -1.8% | Global, akut in Regionen mit volumenabhängigen Datentarifen | Mittelfristig (2–4 Jahre) |

| Erhöhte Belastung durch Datenschutz- und Einwilligungs-Compliance | -1.4% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kartellrechtliche Prüfung von Plattform-Bündelung und algorithmischer Preisgestaltung | -0.9% | Nordamerika und Europa, regulatorischer Fokus auf Technologiegiganten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

In Betriebssysteme integrierte Aufzeichnungsfunktionen beeinträchtigen die kostenpflichtige Nutzung

Das Snipping-Tool von Windows 11 und die Screenshot-App von macOS können nun Bildschirme mit Sprachkommentar aufzeichnen und erfüllen damit die grundlegenden Anforderungen für schnelle Fehlerdemonstrationen oder Anleitungen.[1]Apple, "macOS Sequoia Bildschirmaufzeichnungshandbuch," apple.com Ihre Allgegenwärtigkeit komprimiert die Nachfrage im Einstiegsbereich und zwingt Anbieter, Abonnements durch Cloud-Zusammenarbeit, Analysen und Compliance zu rechtfertigen. Der Effekt ist am stärksten bei Verbrauchern und kostenbewussten kleinen und mittleren Unternehmen, die erweiterte Bearbeitung als angenehmes Zusatzfeature betrachten. Anbieter reagieren, indem sie in höhere Marktsegmente vordringen, Identitätsanbieter-Hooks und Sicherheitszertifizierungen bündeln, aber die kurzfristige Belastung des Einheitenwachstums ist offensichtlich.

Hohe Bandbreiten- und Cloud-Speicherkosten

Ein einstündiger 1080p-Clip kann 1 GB überschreiten; die Speicherung von Tausenden von Dateien auf AWS S3 verursacht eine monatliche Rechnung von USD 0,023/GB zuzüglich Übertragungsgebühren.[2]Amazon Web Services, "Amazon S3 Preisgestaltung," aws.amazon.com Nutzer in Schwellenmärkten mit volumenabhängigen Datentarifen zögern, Aufnahmen hochzuladen, was die mobile SaaS-Akzeptanz verlangsamt. Anbieter setzen variable Bitraten-Kodierung und geräteseitiges Caching ein, doch diese erhöhen den Entwicklungsaufwand und teilen die Nutzererfahrung. Institutionen mit knappen Budgets müssen zwischen kürzeren Aufbewahrungsfristen und höheren Cloud-Rechnungen wählen, was das Volumenwachstum dämpft, auch wenn die Nachfrage hoch bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Cloudnative Plattformen gewinnen an Boden

Die Marktgröße für Bildschirmaufzeichnungssoftware im Bereich SaaS-Angebote wird voraussichtlich mit einer CAGR von 18,24 % wachsen, was fast dem Doppelten der Desktop-Tools mit Dauerlizenz entspricht. Desktop- und Laptop-Software hält einen Anteil von 54,12 % an den Gesamtinstallationen, da viele IT-Abteilungen vor Jahren auf Camtasia oder Captivate standardisiert haben und Offline-Bearbeitung sowie Mehrspursteuerung für hochauflösende Tutorials schätzen. SaaS-Anbieter umwerben diese Zögernden mit herunterladbaren Recordern, die nach der Aufnahme mit der Cloud synchronisieren und so traditionelle Qualität mit moderner Zusammenarbeit verbinden.

Der Desktop-Umsatz wird voraussichtlich stagnieren, da Dauerlizenz-Upgrades auf Abonnementpläne migrieren. Produktionshäuser, die 4K-Aufnahmen und Offline-Rendering benötigen, werden Desktop-Produkte jedoch relevant halten. Unterdessen bilden mobile Apps die am schnellsten wachsende Unternische, da Smartphone-Ersteller Social-Media-Snippets mit einem einzigen Tippen aufzeichnen. XRecorders Installationsbasis von über 100 Millionen belegt eine reibungsarme mobile Chance. Langfristig könnte die Verbreitung progressiver Web-Apps mobile und Desktop-Nutzererfahrungen im Browser zusammenführen und die Akzeptanz weiter in Richtung cloudnativer Designs verschieben.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt hybride Zusammenarbeit wider

Cloud-Installationen befehligen einen Anteil von über 60 %, da hybride Teams erwarten, dass Dateien sofort synchronisiert werden, und Administratoren Single Sign-On mit Okta oder Azure Active Directory bevorzugen. Der Marktanteil für Bildschirmaufzeichnungssoftware bei der Cloud-Bereitstellung erreichte 2024 63,32 %, und nutzungsbasierte Preisgestaltung ermöglicht es kleinen und mittleren Unternehmen, ohne Vorabserverkosten zu skalieren. Organisationen im Gesundheitswesen oder in der Finanzbranche, die Datenresidenz erfordern, unterhalten weiterhin lokale Knoten für die Rohvideospeicherung, aber Metadaten werden zunehmend in der Anbieter-Cloud für die Indizierung gespeichert. Anbieter mit ISO-27001- und SOC-2-Zertifizierungen gewinnen vorsichtige Käufer, die Prüfpfade benötigen.

Lokale Lizenzen sinken auf Nischenstatus, bleiben aber aufgrund von Beschaffungszyklen und versunkener Infrastruktur bestehen. Hybride Modi – wie lokale Aufnahme mit optionaler Cloud-Veröffentlichung – bieten einen Migrationspfad, der es risikoaversen Unternehmen ermöglicht, zu experimentieren, bevor sie einen vollständigen Übergang vollziehen. Bis 2030 wird die CAGR für lokale Lösungen im niedrigen einstelligen Bereich prognostiziert, hauptsächlich durch Ersatzverkäufe getrieben.

Nach Betriebssystem: Windows führt, Android beschleunigt

Windows-Geräte machen 49,56 % der aktiven Lizenzen aus, angetrieben durch die globale Dominanz von Unternehmens-Desktops. macOS bleibt unter kreativen Fachleuten einflussreich, aber sein Volumen ist geringer. Linux gewinnt Open-Source-Enthusiasten, die auf OBS Studio angewiesen sind. Die Marktgröße für Bildschirmaufzeichnungssoftware auf Android wird bis 2030 voraussichtlich verdreifacht, da mobile Ersteller in Indien, Indonesien und Vietnam zunehmend Tutorial- und Gaming-Inhalte produzieren. Androids CAGR von 18,76 % übertrifft jedes Desktop-Betriebssystem und spiegelt die Allgegenwärtigkeit von Smartphones wider. iOS wächst moderat aufgrund von Geräteobergrenzen in Schwellenmärkten, genießt jedoch einen hohen durchschnittlichen Umsatz pro Nutzer, da Apple-Nutzer dazu neigen, Premium-Apps zu kaufen.

Plattformübergreifende Toolkits wie Electron und Flutter ermöglichen es Anbietern nun, gleichzeitige Windows-, macOS- und Linux-Updates zu veröffentlichen, was Funktionslücken verringert. Mobile-First-Anbieter erwidern dies, indem sie Desktop-Viewer hinzufügen, was auf eine konvergierte Zukunft hindeutet, in der Betriebssystemunterschiede hinter browserzentrierten Arbeitsabläufen verblassen.

Nach Endnutzer: Bildung dominiert, Unternehmen beschleunigen

Hochschuleinrichtungen trieben 57,48 % des Umsatzes im Jahr 2024 an, da sie Vorlesungsaufzeichnung in das Klassenraumdesign und Barrierefreiheitsmandate integrierten. Diese Gruppe schätzt Zuverlässigkeit und Genauigkeit von Untertiteln mehr als aufwändige Bearbeitung. Der Beitrag des Marktes für Bildschirmaufzeichnungssoftware aus Großunternehmen wird bis 2030 voraussichtlich schnell steigen und inkrementelle Einnahmen von USD 0,7 Milliarden hinzufügen, da Abteilungen Video für Support-Tickets und Compliance-Nachweise nutzen. Kleine und mittlere Unternehmen profitieren von Freemium-Angeboten, aber die Abwanderungsrate bleibt hoch, bis Arbeitsabläufe ausgereift sind.

Die Nutzung durch einzelne Ersteller übersteigt institutionelle Lizenzen zahlenmäßig bei weitem, monetarisiert aber schlecht; die meisten Ersteller verlassen sich auf kostenlose Stufen oder Open-Source-OBS. Anbieter leiten diese Nutzer zunehmend in Partnerprogramme, die bezahlte Konversionen belohnen, und wandeln so Volumen durch Bottom-up-Akzeptanz in Unternehmensdurchdringung um.

Nach Anwendung: Schulung hält stand, Kundensupport steigt

Schulung und Einarbeitung bleiben der Kernarbeitsablauf mit einem Anteil von 40,29 % im Jahr 2024, da Unternehmen statische PDFs durch Anleitungsvideos ersetzen. Kundensupport übertrifft alle anderen Segmente mit einer CAGR von 18,69 % bis 2030, da Clips den E-Mail-Austausch reduzieren. Die Marktgröße für Bildschirmaufzeichnungssoftware im Bereich Support-Anwendungen wird bis Mitte des Jahrzehnts voraussichtlich USD 1 Milliarde überschreiten. Live-Streaming und Gaming bleiben lebhaft, aber der Umsatz ist eher auf Trinkgelder und Sponsoring als auf Anbieter-Abonnementmodelle ausgerichtet. Produktmarketing und Demos wachsen stetig weiter, da SaaS-Verkäufer Videos in ausgehende E-Mails und LinkedIn-Nachrichten einbetten.

Langfristig werden KI-Analysen, die erkennen, wann Zuschauer pausieren oder abbrechen, Trainern und Support-Managern ermöglichen, Inhalte zu verfeinern, den ROI zu stärken und höhere Lizenzstufen zu rechtfertigen.

Geografische Analyse

Nordamerika erwirtschaftete 38,46 % des Umsatzes im Jahr 2024 und bleibt die Region mit dem höchsten durchschnittlichen Umsatz pro Nutzer, dank früher SaaS-Akzeptanz und tiefen Taschen im Unternehmenssektor. Die Marktgröße für Bildschirmaufzeichnungssoftware in den Vereinigten Staaten profitierte von gebündelten Verkäufen von Videofunktionen mit Kollaborationssuiten, was Verlängerungen ankurbelte. Kanada folgt mit staatlichen E-Learning-Zuschüssen, während Mexikos Nearshoring-Boom die Entwicklung zweisprachiger Schulungsinhalte vorantreibt.

Der asiatisch-pazifische Raum verzeichnet den höchsten Schwung mit einer prognostizierten CAGR von 19,36 %. Indiens Smartphone-Basis überschreitet 1 Milliarde Anschlüsse und befeuert die Nachfrage nach mobilen Tutorials, während Indonesien und Vietnam ähnliche Muster zeigen. Chinesische Ersteller monetarisieren über Bilibili und Xiaohongshu und treiben lokalisierte App-Innovationen voran. Die regionale Datenschutzgesetzgebung ist weniger streng als in Europa, was die Cloud-Akzeptanz erleichtert. Monatliche Pläne unter USD 10 entsprechen der Kaufkraft und machen Freemium-Upsells effektiv.

Europa wächst moderat, da DSGVO-Einwilligungsaufforderungen Reibung erzeugen, doch Sektoren wie Automobil und Pharmazeutika übernehmen Bildschirmaufzeichnung für Compliance-Dokumentation.[3]GDPR.eu, "Bußgelder und Strafen," gdpr.eu Anbieter bieten in der EU gehostete Server an, um Aufträge zu gewinnen. Der Nahe Osten und Afrika bleiben im Anfangsstadium, aber Pilotprojekte in Schulen im Rahmen von Saudi-Arabiens Vision 2030 und an südafrikanischen Universitäten deuten auf latentes Potenzial hin, sobald die Breitbandkosten sinken. Südamerikas Fortschritt hängt vom Glasfaserausbau ab; brasilianische kleine und mittlere Unternehmen strömen zu kostenlosen Stufen, bis sich die wirtschaftliche Stabilität verbessert, was eine verzögerte Monetarisierungskurve erzeugt.

Wettbewerbslandschaft

Marktfragmentierung herrscht vor, wobei kein Anbieter mehr als 15 % Marktanteil hält. TechSmith bedient jedes Fortune-500-Mitglied mit Camtasia und Snagit und nutzt Direktvertrieb und Bildungsrabatte. Adobe konkurriert im Bereich Lernentwicklung mit Captivate, das mit Creative Cloud gebündelt ist. Wondershare Filmora zielt auf Prosumer mit häufigen KI-Funktionsupdates ab. Atlassians Loom-Übernahme integriert Aufzeichnung in Jira und Confluence und setzt 25 Millionen Nutzer sofort dem Stack aus. Microsoft und Google bedrohen kostenpflichtige Anbieter, indem sie grundlegende Aufzeichnungsfunktionen in Teams und Workspace einführen, obwohl die aktuelle Funktionstiefe hinter der von Drittanbieterspezialisten zurückbleibt.

Open-Source OBS Studio dominiert Live-Streaming und zieht preissensible Gamer ab. Vertikal ausgerichtete Neueinsteiger verfolgen HIPAA- oder FERPA-Zertifizierungen und verlangen Premium-Preise, wo Compliance-Bußgelder die Lizenzkosten bei weitem übersteigen.

Aufstrebende Akteure befassen sich mit AR/VR-Aufzeichnung und verlassen sich auf Headset-Hersteller als Vertriebspartner. Sicherheitszertifizierungen – ISO 27001, SOC 2 Typ II – spielen nun eine prominente Rolle in Ausschreibungen und machen Compliance zu einem Schutzwall für kapitalkräftige Anbieter.

Marktführer in der Branche für Bildschirmaufzeichnungssoftware

TechSmith Corporation

Adobe Inc.

Wondershare Technology Group Co., Ltd.

Loom, Inc.

Screencastify, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: OBS Studio 32.0 lieferte den Plugin-Manager und NVIDIA-RTX-Echtzeit-Filter.

- Februar 2025: TechSmith brachte Camtasia 2025 mit KI-gestützten dynamischen Untertiteln und Einzelfenster-Aufzeichnung auf den Markt.

- Januar 2025: TechSmith hat Camtasia 2025.0.3 veröffentlicht, das KI-Rauschunterdrückung und Rev-Media-Transkriptionsbestellung enthält.

- Januar 2024: Atlassian schloss die Übernahme von Loom für USD 975 Millionen ab.

Berichtsumfang des globalen Marktes für Bildschirmaufzeichnungssoftware

| Desktop-/Laptop-Software |

| Mobile Apps |

| Cloudnative SaaS-Plattformen |

| Lokal |

| Cloudbasiert |

| Windows |

| macOS |

| Linux |

| iOS |

| Android |

| Einzelne Inhaltsersteller |

| Bildungseinrichtungen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Schulung und Einarbeitung |

| Live-Streaming und Gaming |

| Produktdemonstrationen und Marketing |

| Kundensupport und Fehlerbehebung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Desktop-/Laptop-Software | |

| Mobile Apps | ||

| Cloudnative SaaS-Plattformen | ||

| Nach Bereitstellungsmodus | Lokal | |

| Cloudbasiert | ||

| Nach Betriebssystem | Windows | |

| macOS | ||

| Linux | ||

| iOS | ||

| Android | ||

| Nach Endnutzer | Einzelne Inhaltsersteller | |

| Bildungseinrichtungen | ||

| Kleine und mittlere Unternehmen | ||

| Großunternehmen | ||

| Nach Anwendung | Schulung und Einarbeitung | |

| Live-Streaming und Gaming | ||

| Produktdemonstrationen und Marketing | ||

| Kundensupport und Fehlerbehebung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bildschirmaufzeichnungssoftware im Jahr 2025?

Die Marktgröße für Bildschirmaufzeichnungssoftware wird im Jahr 2025 auf USD 2,10 Milliarden geschätzt.

Wie hoch ist die erwartete Wachstumsrate für Bildschirmaufzeichnungstools bis 2030?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 17,08 % wachsen und bis 2030 USD 4,62 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Bereitstellung zeigt eine CAGR von 18,24 %, da Teams Browserzugang und skalierbaren Speicher bevorzugen.

Welche Region bietet das höchste zukünftige Potenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 19,36 % dank der Verbreitung von Smartphones und der Monetarisierung der Creator Economy.

Welcher Anwendungsbereich wird andere übertreffen?

Kundensupport und Fehlerbehebung wird voraussichtlich mit 18,69 % wachsen, da Unternehmen Text-Tickets durch Videoanleitungen ersetzen.

Wer sind die führenden Anbieter?

TechSmith, Adobe, Wondershare, Atlassians Loom und Microsoft gehören zu den namhaften Akteuren, wobei kein einzelnes Unternehmen einen Marktanteil von 15 % überschreitet.

Seite zuletzt aktualisiert am: