スクリーン録画ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

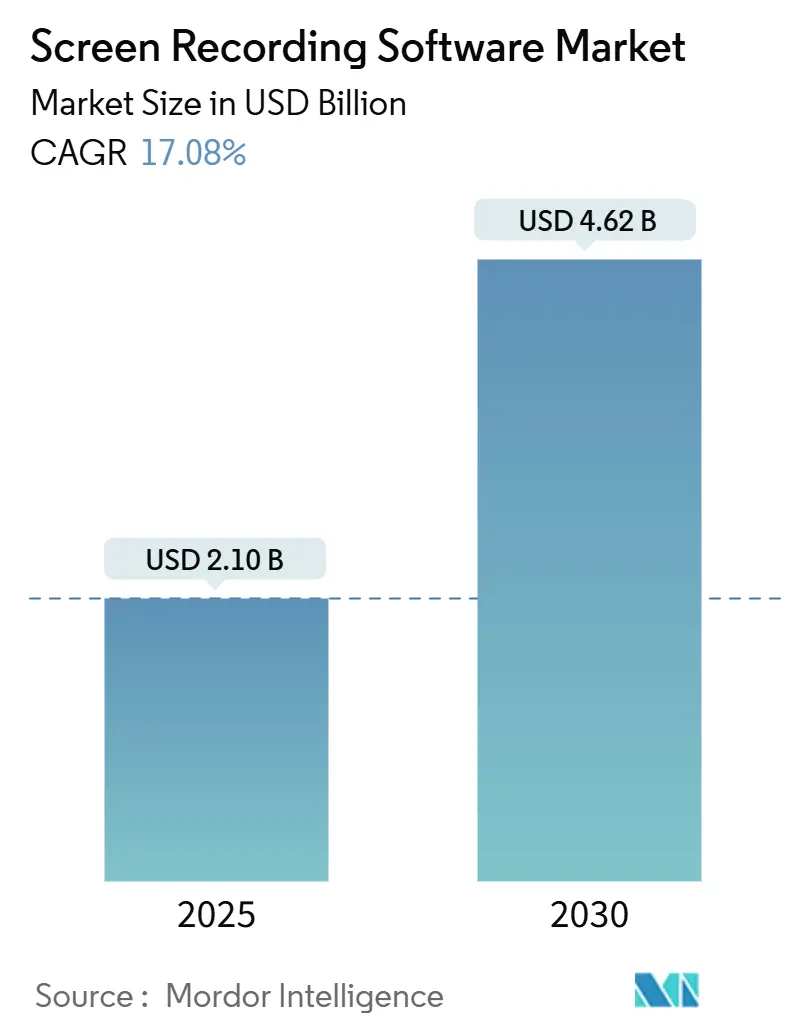

| 市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2030) | 4.62 十億米ドル |

| 成長率 (2025 - 2030) | 17.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクリーン録画ソフトウェア市場分析

スクリーン録画ソフトウェアの市場規模は2025年に20億1,000万米ドルに達しており、2030年までに46億2,000万米ドルに拡大する見込みで、予測期間全体を通じて17.08%のCAGRを反映しています。この軌跡を支える三つの力として、非同期動画を不可欠とするハイブリッドワーク、編集スキルの障壁を排除するAI機能、そしてAtlassianによるLoomの9億7,500万米ドルの買収に代表されるプラットフォーム統合が挙げられます。ベンダーは現在、エンタープライズグレードのコンプライアンス、クラウドネイティブストレージ、および組み込みOSツールが欠く垂直統合によって差別化を図っています。しかし、Windows 11およびmacOS Sequoiaに組み込まれた基本的な録画機能がエントリーレベルのライセンス市場を圧縮しており、サプライヤーを規制産業に向けてアップマーケットへと押し上げています。この競争的な方向転換はAI中心のロードマップを加速させ、アイデンティティプロバイダーとのより深い連携を促進し、ITオーバーヘッドを削減するブラウザベースの展開への明確なシフトを推進しています。

主要レポートのポイント

- 製品タイプ別では、デスクトップおよびラップトップソフトウェアが2024年に54.12%のシェアでスクリーン録画ソフトウェア市場をリードしました。クラウドネイティブプラットフォームは2030年までに19.15%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースのサービスが2024年に63.32%のシェアを占めました。データ制限のある購入者向けのオンプレミスソリューションは、2030年までに19.3%のCAGRを記録する見込みです。

- オペレーティングシステム別では、Windowsが2024年に49.56%のシェアを維持しました。Androidはアジア太平洋地域におけるモバイルクリエイターの採用に牽引され、2030年までに18.76%の成長が予測されています。

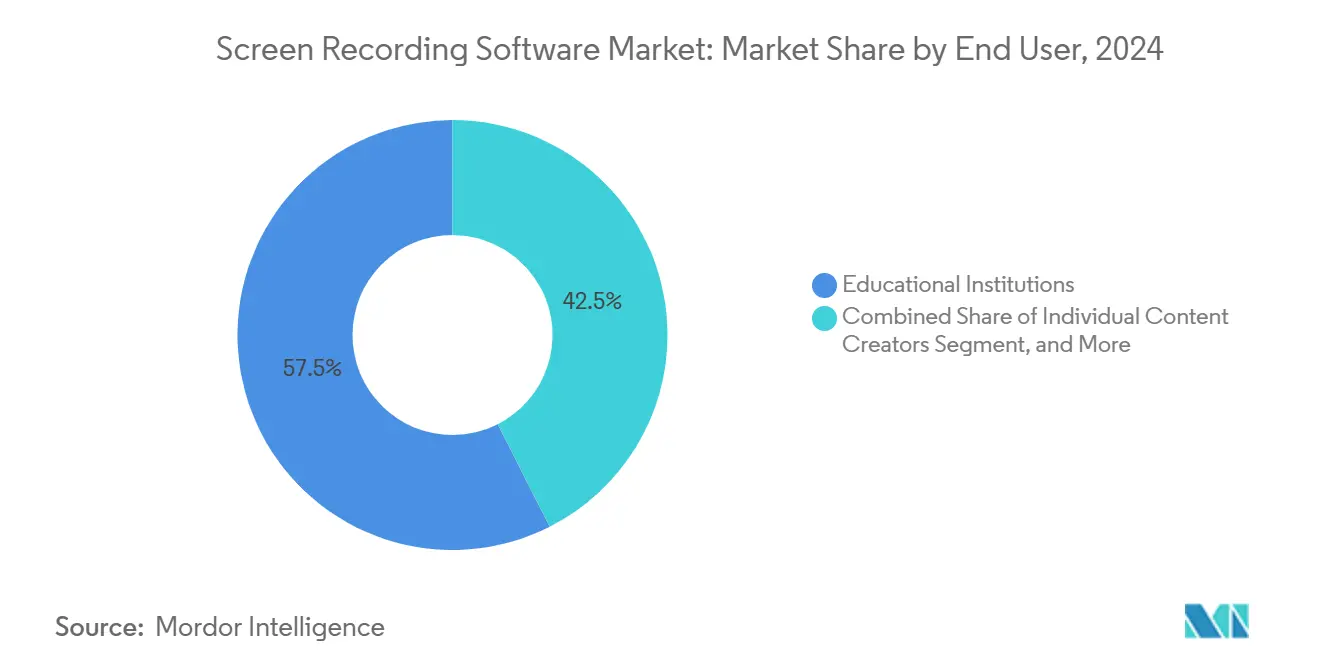

- エンドユーザー別では、教育機関が2024年に57.48%の収益を獲得しました。大企業は動画ファーストのサポートが解決時間を短縮することから、19.12%のCAGRで成長する見込みです。

- アプリケーション別では、トレーニングおよびオンボーディングが2024年に40.29%のシェアを保持しました。カスタマーサポートおよびトラブルシューティングは2030年までに18.69%の成長が見込まれています。

- 地域別では、北米が2024年に38.46%のシェアでリードしました。アジア太平洋地域は2030年までに19.36%のCAGRで前進する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスクリーン録画ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートワークおよびeラーニング採用の拡大 | +3.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| クリエイターエコノミーおよびユーザー生成動画の拡大 | +3.2% | アジア太平洋および北米が主導するグローバル | 長期(4年以上) |

| 中小企業の採用を促進するフリーミアムSaaSモデルの普及 | +2.9% | アジア太平洋および南米で最も強いグローバル | 短期(2年以内) |

| AIによる自動編集および文字起こしツール | +3.5% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| コンプライアンス集約型セクターにおけるセキュアな録画への規制的推進 | +2.1% | 北米および欧州、中東での選択的採用 | 長期(4年以上) |

| AR/VRセッションキャプチャ機能への新興需要 | +1.6% | 北米および欧州、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リモートワークおよびeラーニング採用の拡大

在宅勤務モデルが恒久化されると、スクリーン録画は緊急時のツールから日常的なユーティリティへと移行しました。Vimeoは2023年以降、企業向け動画制作が65%急増したと報告していますが、57%の企業はいまだ一貫した動画戦略を持っていません。大学はパンデミック時の講義キャプチャ設備を維持しています。なぜなら、録画はアクセシビリティを支援し、働く学生に対応し、再利用可能なコンテンツライブラリを構築するからです。ネバダ大学ラスベガス校は2024年にキャンパス全体に200台のPearl Nexusユニットを設置し、動画ファーストの教育学への資本的コミットメントを示しました。非同期クリップは多くのライブミーティングに取って代わり、遠く離れたタイムゾーンのチームがスケジュール調整の摩擦なしに知識を交換できるようにしています。この習慣がスクリーン録画ソフトウェア市場の長期的な需要曲線を支えています。

クリエイターエコノミーおよびユーザー生成動画の拡大

ユーザー生成コンテンツは信頼できる収入源へと成熟しました。Vidyardは2024年に943,305本の動画を記録し、88%増加しました。一方、平均的なクリエイターは37本のクリップを公開しており、動画が日常的なワークフローであることを証明しています。XRecorderなどのモバイルアプリは1億インストールを超え、デスクトップエディターを持たないスマートフォンファーストのクリエイターを引き付けています。TechSmithの調査によると、学習者の83%がステップバイステップのガイダンスに動画を好むことが示されており、摩擦のない録画から公開へのパイプラインへの需要を押し上げています。スポンサー収入とプラットフォームの支払いが拡大するにつれ、クリエイターはプレミアム分析を備えたプログレードのツールに投資し、スクリーン録画ソフトウェア市場を一般的な生産性平均を上回るペースで推進しています。

中小企業の採用を促進するフリーミアムSaaSモデルの普及

フリーミアム層は中小規模の組織にとっての価格障壁を取り除きました。Loomは、スタッフが同僚を引き付けるウォーターマーク付きクリップを共有できるようにすることでバイラルループを生み出し、2,500万ユーザーと年間経常収益5,000万米ドルに成長しました。中小企業はサポートチケット量の削減などの価値を確認してからアップグレードします。Vimeoは、典型的な企業が現在5つの動画ツールを使いこなしていることを発見しており、ニッチなSaaSベンダーはモノリシックな代替品を追うのではなく、統合の俊敏性を活用しています。このリスクの低いエントリーがユーザー数を加速させ、二桁の収益成長を支えています。

AIによる自動編集および文字起こしツール

人工知能はポストプロダクションのボトルネックを取り除きます。TechSmithはCamtasia 2025にAIダイナミックキャプションとワンクリックノイズ除去を組み込み、非専門家にスタジオレベルの仕上がりをもたらしました。WondershareのFilmora v14は音声を自動翻訳し、ローカライズされた出力のためにリップシンクを調整します。音声テキスト変換エンジンが5%未満のエラー率を達成することで、企業は録画にインデックスを付け、数千時間に埋もれた瞬間を検索できるようになり、動画ナレッジベースを実用的なソリューションにしています。AIは編集の複雑さに阻まれていたビジネスユニットの採用を促進し、それによってスクリーン録画ソフトウェア市場の成長曲線を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組み込みOS録画機能による有料採用の侵食 | -2.3% | コンシューマーおよび中小企業セグメントで最も顕著なグローバル | 短期(2年以内) |

| 高帯域幅およびクラウドストレージコストの圧力 | -1.8% | 従量制データプランのある地域で深刻なグローバル | 中期(2〜4年) |

| データプライバシーおよび同意コンプライアンス負担の増大 | -1.4% | 欧州および北米、アジア太平洋で新興 | 長期(4年以上) |

| プラットフォームバンドリングおよびアルゴリズム価格設定に対する独占禁止法の精査 | -0.9% | 北米および欧州、テック大手への規制的焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

組み込みOS録画機能による有料採用の侵食

Windows 11のスニッピングツールとmacOSのスクリーンショットアプリは、ボイスオーバー付きで画面を録画できるようになり、簡単なバグデモやウォークスルーの基本的なニーズを満たしています。[1]Apple、「macOS Sequoiaスクリーン録画ガイド」、apple.com その普及性はエントリーレベルの需要を圧縮し、ベンダーはクラウドコラボレーション、分析、コンプライアンスを通じてサブスクリプションを正当化することを余儀なくされています。この影響は、高度な編集をあれば便利な機能と見なすコンシューマーおよびコスト意識の高い中小企業の間で最も顕著です。ベンダーはアップマーケットへの移行、アイデンティティプロバイダーフックとセキュリティ認証のバンドルで対応していますが、ユニット成長への短期的な影響は明らかです。

高帯域幅およびクラウドストレージコストの圧力

1時間の1080pクリップは1 GBを超える場合があり、AWS S3に数千のファイルを保存すると、月額0.023米ドル/GBに加えてデータ転送料が発生します。[2]Amazon Web Services、「Amazon S3料金」、aws.amazon.com 従量制データプランを利用する新興市場のユーザーは映像のアップロードをためらっており、モバイルSaaSの採用が遅れています。ベンダーは可変ビットレートエンコーディングとデバイス上のキャッシングを展開していますが、これらはエンジニアリングコストを増加させ、ユーザーエクスペリエンスを分断します。予算が限られた機関は、保存期間の短縮とクラウド請求額の増加の間で選択を迫られ、需要が高い中でもボリューム成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クラウドネイティブプラットフォームが台頭

SaaSサービスのスクリーン録画ソフトウェア市場規模は18.24%のCAGRで拡大する見込みであり、これは永続ライセンスのデスクトップツールのほぼ2倍です。デスクトップおよびラップトップソフトウェアは総インストール数の54.12%のシェアを維持しています。これは、多くのIT部門がCamtasiaまたはCaptivateを数年前に標準化し、高解像度チュートリアルのためのオフライン編集とマルチトラック制御を重視しているためです。SaaSベンダーは、キャプチャ後にクラウドと同期するダウンロード可能なレコーダーを提供することで、これらの保守的なユーザーを取り込もうとしており、従来の忠実度と現代のコラボレーションを融合させています。

デスクトップ収益は、永続的なアップグレードがサブスクリプションプランに移行するにつれて横ばいになると予想されます。しかし、4Kキャプチャとオフラインレンダリングを必要とするプロダクションハウスは、デスクトップSKUを引き続き関連性のあるものにするでしょう。一方、モバイルアプリはスマートフォンクリエイターがワンタップでソーシャルメディアのスニペットを録画するため、最も急成長しているサブニッチを形成しています。XRecorderの1億を超えるインストールベースは、摩擦の少ないモバイルの機会を証明しています。長期的には、プログレッシブウェブアプリの普及によりブラウザ内でモバイルとデスクトップのUXが収束し、クラウドネイティブデザインへの採用がさらに偏る可能性があります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がハイブリッドコラボレーションを反映

ハイブリッドチームはファイルの即時同期を期待し、管理者はOktaまたはAzure Active Directoryとのシングルサインオンを好むため、クラウドインストールは60%を超えるシェアを占めています。スクリーン録画ソフトウェア市場におけるクラウド展開のシェアは2024年に63.32%に達し、使用量ベースの価格設定により中小企業は初期サーバーコストなしでスケールアップできます。データ所在地を必要とするヘルスケアや金融の組織は、生の動画ストレージのためにオンプレミスノードを維持していますが、メタデータはインデックス作成のためにベンダークラウドに保存されることが増えています。ISO 27001およびSOC 2認証を持つベンダーは、監査証跡を必要とする慎重な購入者を獲得しています。

オンプレミスライセンスはニッチな地位に低下しますが、調達サイクルと埋没インフラにより依然として固定的です。ローカルキャプチャとオプションのクラウド公開などのハイブリッドモードは移行パスを提供し、リスク回避型の企業が完全移行前に試験的に取り組めるようにしています。2030年までの期間において、オンプレミスのCAGRは主に代替販売によって牽引され、低い一桁台と予測されています。

オペレーティングシステム別:Windowsがリード、Androidが加速

Windowsマシンはグローバルなエンタープライズデスクトップの優位性に支えられ、アクティブライセンスの49.56%を占めています。macOSはクリエイティブプロフェッショナルの間で影響力を維持していますが、そのボリュームは小さいです。LinuxはOBS Studioに依存するオープンソース愛好家を引き付けています。スクリーン録画ソフトウェア市場におけるAndroidの市場規模は、インド、インドネシア、ベトナムのモバイルクリエイターがチュートリアルおよびゲーミングコンテンツをますます制作するにつれ、2030年までに3倍になると予想されています。Androidの18.76%のCAGRはすべてのデスクトップOSを上回り、スマートフォンの普及を反映しています。iOSは新興市場でのデバイス価格の上限により緩やかな成長にとどまりますが、Appleユーザーはプレミアムアプリを購入する傾向があるため、高いARPUを享受しています。

ElectronやFlutterなどのクロスプラットフォームツールキットにより、ベンダーはWindows、macOS、Linuxの同時アップデートを展開できるようになり、機能のギャップが縮小しています。モバイルファーストのベンダーはデスクトップビューアーを追加することで応答し、OSの区別がブラウザ中心のワークフローの背後に薄れる収束した未来を示唆しています。

エンドユーザー別:教育が優位、企業が加速

高等教育機関は、講義キャプチャを教室設計とアクセシビリティの義務に組み込んだことで、2024年の収益の57.48%を牽引しました。このコホートは派手な編集よりも信頼性とクローズドキャプションの精度を重視しています。スクリーン録画ソフトウェア市場における大企業の貢献は急速に増加する見込みであり、部門がサポートチケットとコンプライアンス証拠のために動画を活用することで、2030年までに7億米ドルの増分収益が加わります。中小企業はフリーミアムサービスを享受していますが、ワークフローが成熟するまでチャーンは高いままです。

個人クリエイターの利用は数の上では機関のシートをはるかに上回りますが、収益化は乏しく、ほとんどのクリエイターは無料層またはオープンソースのOBSに依存しています。ベンダーはこれらのユーザーをアフィリエイトプログラムに誘導し、有料コンバージョンに報酬を与えることで、ボトムアップ採用を通じてボリュームをエンタープライズ浸透に転換しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

アプリケーション別:トレーニングが維持、カスタマーサポートが台頭

トレーニングおよびオンボーディングは、企業が静的なPDFをウォークスルー動画に置き換えるにつれ、2024年に40.29%のシェアでコアワークフローであり続けています。カスタマーサポートは2030年までに18.69%のCAGRで他のすべてのセグメントを上回り、クリップが往復メールを削減しています。サポートアプリケーションのスクリーン録画ソフトウェア市場規模は、2020年代半ばに10億米ドルを超えると予測されています。ライブストリーミングとゲーミングは活発なままですが、収益はベンダーのサブスクリプションモデルよりもチップやスポンサーシップに偏っています。製品マーケティングとデモは、SaaSセラーがアウトバウンドメールやLinkedInメッセージに動画を埋め込むにつれ、着実に成長し続けています。

長期的には、視聴者が一時停止または離脱したタイミングを示すAI分析により、トレーナーとサポートマネージャーがコンテンツを改善できるようになり、ROIを強化し、より高いライセンス層を正当化することになります。

地域分析

北米は2024年の収益の38.46%を生み出し、早期のSaaS採用とエンタープライズセクターの豊富な資金力により、プレミアムARPU地域であり続けています。米国のスクリーン録画ソフトウェア市場規模は、コラボレーションスイートへの動画機能のバンドル販売から恩恵を受け、更新が雪だるま式に増加しています。カナダは政府のeラーニング助成金が続き、メキシコのニアショアリングブームがバイリンガルトレーニングコンテンツの開発を促進しています。

アジア太平洋地域は19.36%の予測CAGRで最も高い勢いを示しています。インドのスマートフォンベースは10億回線を超え、モバイルチュートリアル需要を促進しており、インドネシアとベトナムも同様のパターンを示しています。中国のクリエイターはBilibiliと小紅書(Xiaohongshu)を通じて収益化し、ローカライズされたアプリのイノベーションを促進しています。地域のデータ法制は欧州よりも緩やかで、クラウド採用を容易にしています。月額10米ドル未満のプランが購買力に合致し、フリーミアムのアップセルを効果的にしています。

欧州はGDPRの同意プロンプトが摩擦を加えるため緩やかな成長にとどまりますが、自動車や製薬などのセクターはコンプライアンス文書化のためにスクリーン録画を採用しています。[3]GDPR.eu、「罰金とペナルティ」、gdpr.eu ベンダーはEUホスト型サーバーを提供して契約を獲得しています。中東およびアフリカは依然として初期段階ですが、サウジアラビアのビジョン2030学校や南アフリカの大学でのパイロットプロジェクトは、ブロードバンドコストが低下すれば潜在的な可能性があることを示しています。南米の進展は光ファイバーの展開にかかっており、ブラジルの中小企業は経済的安定が改善するまで無料層に集まり、遅延した収益化曲線を生み出しています。

競争環境

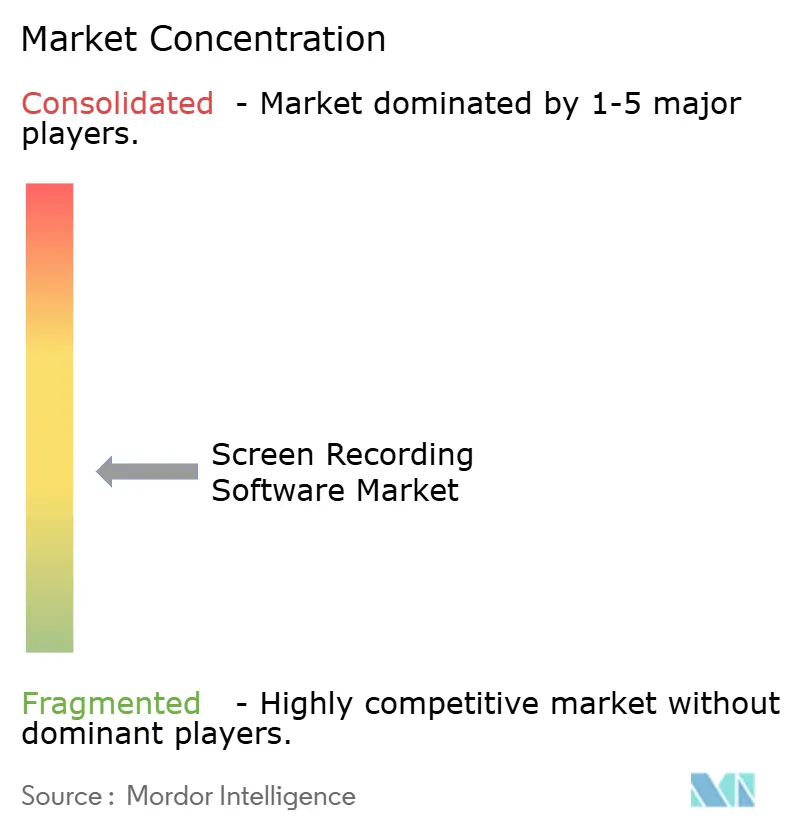

市場の断片化が続いており、15%を超えるシェアを持つベンダーはいません。TechSmithはCamtasiaとSnagitでフォーチュン500のすべてのメンバーにサービスを提供し、直接販売と教育割引を活用しています。Adobeは学習オーサリングにおいてCaptivateでCreative Cloudにバンドルして競合しています。WondershareのFilmoraは頻繁なAI機能のリリースでプロシューマーをターゲットにしています。AtlassianのLoom買収はJiraとConfluenceに録画を統合し、2,500万ユーザーを即座にそのスタックに公開しました。MicrosoftとGoogleはTeamsとWorkspace内に基本的なキャプチャ機能を導入することで有料の既存プレイヤーを脅かしていますが、現在の機能の深さはサードパーティの専門家に遅れをとっています。

オープンソースのOBS Studioはライブストリーミングを支配し、価格に敏感なゲーマーを引き付けています。垂直特化型の新規参入者はHIPAAまたはFERPA認証を追求し、コンプライアンス違反の罰金がライセンスコストをはるかに超える場所でプレミアム価格を実現しています。

新興プレイヤーはAR/VRキャプチャに取り組み、ヘッドセットメーカーをチャネルパートナーとして活用しています。セキュリティ認証(ISO 27001、SOC 2 Type II)は現在RFPで重要な位置を占めており、コンプライアンスが資本力のあるベンダーにとっての参入障壁となっています。

スクリーン録画ソフトウェア業界リーダー

TechSmith Corporation

Adobe Inc.

Wondershare Technology Group Co., Ltd.

Loom, Inc.

Screencastify, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:OBS Studio 32.0がプラグインマネージャーとNVIDIA RTXリアルタイムフィルターを搭載してリリースされました。

- 2025年2月:TechSmithがAIダイナミックキャプションとシングルウィンドウ録画を特徴とするCamtasia 2025を発売しました。

- 2025年1月:TechSmithがAIノイズ除去とRev Mediaの文字起こし注文機能を含むCamtasia 2025.0.3をリリースしました。

- 2024年1月:AtlassianがLoomの買収を9億7,500万米ドルで完了しました。

グローバルスクリーン録画ソフトウェア市場レポートの範囲

| デスクトップ・ラップトップソフトウェア |

| モバイルアプリ |

| クラウドネイティブSaaSプラットフォーム |

| オンプレミス |

| クラウドベース |

| Windows |

| macOS |

| Linux |

| iOS |

| Android |

| 個人コンテンツクリエイター |

| 教育機関 |

| 中小企業 |

| 大企業 |

| トレーニングおよびオンボーディング |

| ライブストリーミングおよびゲーミング |

| 製品デモンストレーションおよびマーケティング |

| カスタマーサポートおよびトラブルシューティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | デスクトップ・ラップトップソフトウェア | |

| モバイルアプリ | ||

| クラウドネイティブSaaSプラットフォーム | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| オペレーティングシステム別 | Windows | |

| macOS | ||

| Linux | ||

| iOS | ||

| Android | ||

| エンドユーザー別 | 個人コンテンツクリエイター | |

| 教育機関 | ||

| 中小企業 | ||

| 大企業 | ||

| アプリケーション別 | トレーニングおよびオンボーディング | |

| ライブストリーミングおよびゲーミング | ||

| 製品デモンストレーションおよびマーケティング | ||

| カスタマーサポートおよびトラブルシューティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年のスクリーン録画ソフトウェア市場の規模はどのくらいですか?

スクリーン録画ソフトウェアの市場規模は2025年に20億1,000万米ドルと評価されています。

2030年までのスクリーン録画ツールの予想成長率はどのくらいですか?

市場収益は17.08%のCAGRで増加し、2030年までに46億2,000万米ドルに達すると予測されています。

最も急成長している展開モデルはどれですか?

クラウドベースの展開はチームがブラウザアクセスとスケーラブルなストレージを好むため、18.24%のCAGRを示しています。

最も高い将来の成長余地を持つ地域はどこですか?

アジア太平洋地域はスマートフォンの普及とクリエイターエコノミーの収益化により、19.36%のCAGRでリードしています。

他を上回るアプリケーション分野はどれですか?

カスタマーサポートおよびトラブルシューティングは、企業がテキストチケットを動画ガイドに置き換えるにつれ、18.69%で拡大すると予測されています。

主要なベンダーはどこですか?

TechSmith、Adobe、Wondershare、AtlassianのLoom、Microsoftが注目すべきプレイヤーの中に含まれており、単一企業が15%を超えるシェアを持つことはありません。

最終更新日: