Taille et part du marché des logiciels d'enregistrement d'écran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2030) | 4.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'enregistrement d'écran par Mordor Intelligence

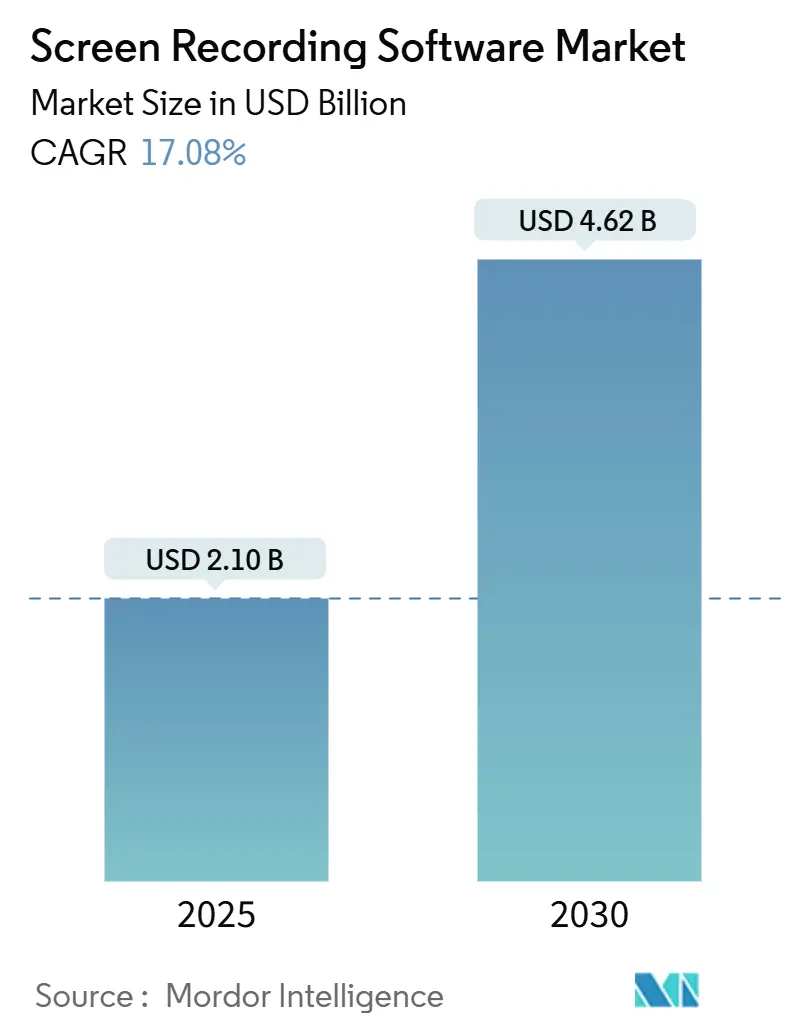

La taille du marché des logiciels d'enregistrement d'écran s'établit à 2,10 milliards USD en 2025 et devrait atteindre 4,62 milliards USD d'ici 2030, reflétant un TCAC de 17,08 % sur l'horizon de prévision. Trois forces soutiennent cette trajectoire, notamment le travail hybride qui rend la vidéo asynchrone indispensable, les fonctionnalités d'intelligence artificielle qui éliminent les obstacles liés aux compétences en montage, et la consolidation des plateformes, comme l'acquisition de Loom par Atlassian pour 975 millions USD. Les éditeurs se différencient désormais par la conformité de niveau entreprise, le stockage natif en nuage et les intégrations verticales que les outils intégrés aux systèmes d'exploitation ne proposent pas. Cependant, les fonctions d'enregistrement de base intégrées à Windows 11 et à macOS Sequoia compriment le parc de licences d'entrée de gamme, poussant les fournisseurs vers le haut de marché en direction des secteurs réglementés. Ce repositionnement concurrentiel accélère les feuilles de route centrées sur l'intelligence artificielle, favorise des liens plus étroits avec les fournisseurs d'identité et entraîne un glissement net vers le déploiement en navigateur, réduisant ainsi la charge informatique.

Principaux enseignements du rapport

- Par type de produit, les logiciels pour ordinateurs de bureau et portables ont dominé le marché des logiciels d'enregistrement d'écran avec une part de 54,12 % en 2024. Les plateformes natives en nuage devraient se développer à un TCAC de 19,15 % jusqu'en 2030.

- Par mode de déploiement, les offres en nuage représentaient une part de 3,32 % en 2024. Les solutions sur site destinées aux acheteurs soumis à des restrictions de données devraient afficher un TCAC de 19,3 % jusqu'en 2030.

- Par système d'exploitation, Windows a conservé une part de 49,56 % en 2024. Android devrait croître à 18,76 % jusqu'en 2030, porté par l'adoption des créateurs mobiles en Asie-Pacifique.

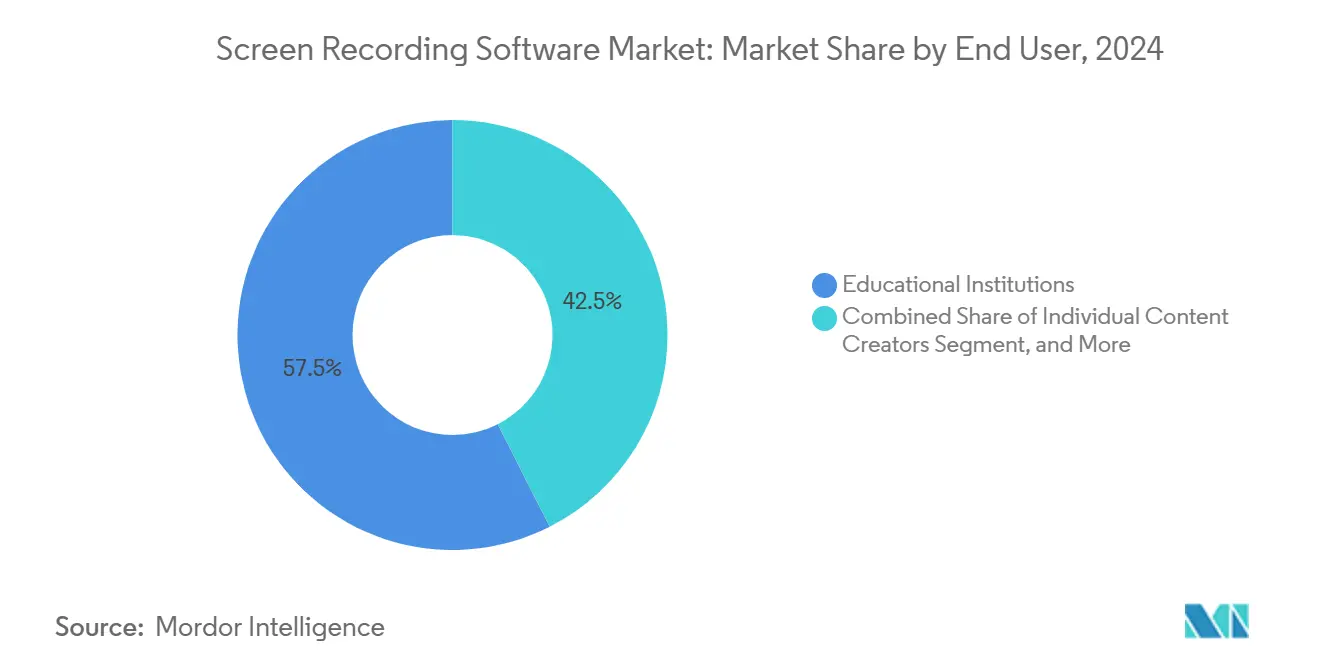

- Par utilisateur final, les établissements d'enseignement ont capté 57,48 % des revenus en 2024. Les grandes entreprises devraient croître à un TCAC de 19,12 % à mesure que le support vidéo en priorité réduit les délais de résolution.

- Par application, la formation et l'intégration détenaient une part de 40,29 % en 2024. Le support client et le dépannage devraient croître à 18,69 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,46 % en 2024. L'Asie-Pacifique devrait progresser à un TCAC de 19,36 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels d'enregistrement d'écran

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du télétravail et adoption de l'apprentissage en ligne | +3.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de l'économie des créateurs et de la vidéo générée par les utilisateurs | +3.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération des modèles SaaS freemium stimulant l'adoption par les PME | +2.9% | Mondial, plus forte en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Outils de montage automatique et de transcription basés sur l'intelligence artificielle | +3.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur d'un enregistrement sécurisé dans les secteurs à forte conformité | +2.1% | Amérique du Nord et Europe, adoption sélective au Moyen-Orient | Long terme (≥ 4 ans) |

| Demande émergente de capacités de capture de sessions en réalité augmentée et virtuelle | +1.6% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du télétravail et adoption de l'apprentissage en ligne

L'enregistrement d'écran est passé d'un outil de secours à un utilitaire quotidien dès lors que le travail à domicile est devenu permanent. Vimeo a signalé une hausse de 65 % de la création de vidéos d'entreprise depuis 2023 ; pourtant, 57 % des entreprises ne disposent toujours pas d'une stratégie vidéo cohérente. Les universités ont conservé leurs équipements de capture de cours issus de la pandémie, car les enregistrements favorisent l'accessibilité, s'adaptent aux étudiants salariés et constituent des bibliothèques de contenus réutilisables. L'Université du Nevada à Las Vegas a installé 200 unités Pearl Nexus sur ses campus en 2024, témoignant d'un engagement en capital en faveur d'une pédagogie axée sur la vidéo. Les clips asynchrones remplacent désormais de nombreuses réunions en direct, permettant aux équipes situées dans des fuseaux horaires éloignés d'échanger des connaissances sans contrainte de planification. Cette habitude sous-tend la courbe de demande à long terme du marché des logiciels d'enregistrement d'écran.

Expansion de l'économie des créateurs et de la vidéo générée par les utilisateurs

Le contenu généré par les utilisateurs est devenu une source de revenus fiable. Vidyard a enregistré 943 305 vidéos en 2024, soit une augmentation de 88 %, tandis que le créateur moyen publiait 37 clips, prouvant que la vidéo s'inscrit dans un flux de travail quotidien. Les applications mobiles, telles que XRecorder, ont dépassé 100 millions d'installations, attirant des créateurs utilisant principalement leur smartphone et ne disposant pas d'éditeurs de bureau. Les recherches de TechSmith montrent que 83 % des apprenants préfèrent la vidéo pour les instructions étape par étape, stimulant la demande de pipelines d'enregistrement et de publication sans friction. À mesure que les revenus des sponsors et les paiements des plateformes augmentent, les créateurs investissent dans des outils professionnels dotés d'analyses avancées, propulsant le marché des logiciels d'enregistrement d'écran au-delà des moyennes générales de productivité.

Prolifération des modèles SaaS freemium stimulant l'adoption par les PME

Les niveaux freemium ont supprimé les barrières tarifaires pour les petites organisations. Loom a atteint 25 millions d'utilisateurs et 50 millions USD de revenus récurrents annuels en permettant au personnel de partager des clips avec filigrane qui ont attiré des collègues, créant des boucles virales. Les PME testent la valeur, comme la réduction du volume de tickets de support, avant de passer à une offre supérieure. Vimeo a constaté que l'entreprise type jongle désormais avec cinq outils vidéo, de sorte que les éditeurs SaaS de niche exploitent l'agilité d'intégration plutôt que de chercher à remplacer des solutions monolithiques. Cette entrée à faible risque accélère le nombre d'utilisateurs et soutient une croissance des revenus à deux chiffres.

Outils de montage automatique et de transcription basés sur l'intelligence artificielle

L'intelligence artificielle supprime les goulots d'étranglement en post-production. TechSmith a intégré les sous-titres dynamiques par intelligence artificielle et la suppression du bruit en un clic dans Camtasia 2025, apportant une finition de niveau studio aux non-experts. Le Filmora v14 de Wondershare traduit automatiquement la parole et ajuste la synchronisation labiale pour une sortie localisée. Les moteurs de reconnaissance vocale atteignant des taux d'erreur inférieurs à 5 %, les entreprises peuvent indexer les enregistrements et rechercher des moments enfouis dans des milliers d'heures, faisant des bases de connaissances vidéo une solution pratique. L'intelligence artificielle stimule l'adoption parmi les unités opérationnelles qui avaient été freinées par la complexité du montage, renforçant ainsi la courbe de croissance du marché des logiciels d'enregistrement d'écran.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les fonctions d'enregistrement intégrées aux systèmes d'exploitation érodent l'adoption payante | -2.3% | Mondial, plus prononcé dans les segments grand public et PME | Court terme (≤ 2 ans) |

| Pressions liées à la bande passante et aux coûts de stockage en nuage | -1.8% | Mondial, aigu dans les régions avec des forfaits de données limités | Moyen terme (2 à 4 ans) |

| Charge accrue de conformité en matière de confidentialité des données et de consentement | -1.4% | Europe et Amérique du Nord, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôle antitrust du groupement de plateformes et de la tarification algorithmique | -0.9% | Amérique du Nord et Europe, focus réglementaire sur les géants technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les fonctions d'enregistrement intégrées aux systèmes d'exploitation érodent l'adoption payante

L'outil Capture de Windows 11 et l'application Capture d'écran de macOS permettent désormais d'enregistrer l'écran avec voix off, répondant aux besoins de base pour des démonstrations rapides de bogues ou des tutoriels.[1]Apple, "Guide d'enregistrement d'écran macOS Sequoia," apple.com Leur omniprésence comprime la demande d'entrée de gamme, obligeant les éditeurs à justifier leurs abonnements par la collaboration en nuage, l'analyse et la conformité. L'effet est le plus marqué chez les consommateurs et les PME soucieuses de leur budget qui considèrent le montage avancé comme un avantage accessoire. Les éditeurs réagissent en montant en gamme, en intégrant des connexions aux fournisseurs d'identité et des certifications de sécurité, mais le frein à court terme sur la croissance des volumes est évident.

Pressions liées à la bande passante et aux coûts de stockage en nuage

Un clip d'une heure en 1080p peut dépasser 1 Go ; le stockage de milliers de fichiers sur AWS S3 entraîne une facture mensuelle de 0,023 USD/Go, plus les frais de sortie.[2]Amazon Web Services, "Tarification Amazon S3," aws.amazon.com Les utilisateurs des marchés émergents disposant de forfaits de données limités hésitent à télécharger des séquences, ce qui ralentit l'adoption du SaaS mobile. Les éditeurs déploient un encodage à débit variable et une mise en cache sur l'appareil, mais ces solutions ajoutent des coûts d'ingénierie et fragmentent l'expérience utilisateur. Les établissements aux budgets serrés doivent choisir entre des fenêtres de rétention plus courtes et des factures de nuage plus élevées, tempérant la croissance des volumes même si la demande reste forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes natives en nuage gagnent du terrain

La taille du marché des logiciels d'enregistrement d'écran pour les offres SaaS devrait se développer à un TCAC de 18,24 %, soit près du double de celui des outils de bureau à licence perpétuelle. Les logiciels pour ordinateurs de bureau et portables conservent une part de 54,12 % du total des installations, car de nombreux services informatiques ont standardisé sur Camtasia ou Captivate il y a des années, appréciant le montage hors ligne et le contrôle multipiste pour les tutoriels haute résolution. Les éditeurs SaaS courtisent ces utilisateurs réticents avec des enregistreurs téléchargeables qui se synchronisent avec le nuage après la capture, alliant fidélité traditionnelle et collaboration moderne.

Les revenus des logiciels de bureau devraient plafonner à mesure que les mises à niveau perpétuelles migrent vers des plans d'abonnement. Cependant, les maisons de production nécessitant une capture en 4K et un rendu hors ligne maintiendront la pertinence des références de bureau. Parallèlement, les applications mobiles constituent le sous-créneau à la croissance la plus rapide, les créateurs sur smartphone enregistrant des extraits pour les réseaux sociaux en un seul geste. La base d'installation de XRecorder, supérieure à 100 millions, témoigne d'une opportunité mobile à faible friction. À long terme, la prolifération des applications web progressives pourrait faire converger les expériences utilisateur mobile et bureau au sein du navigateur, orientant davantage l'adoption vers des conceptions natives en nuage.

Par mode de déploiement : la domination du nuage reflète la collaboration hybride

Les installations en nuage représentent plus de 60 % de part, car les équipes hybrides s'attendent à une synchronisation instantanée des fichiers, et les administrateurs privilégient l'authentification unique avec Okta ou Azure Active Directory. La part de marché des logiciels d'enregistrement d'écran pour le déploiement en nuage a atteint 63,32 % en 2024, et la tarification à l'usage permet aux PME de se développer sans coûts de serveur initiaux. Les organisations du secteur de la santé ou de la finance qui exigent la résidence des données maintiennent toujours des nœuds sur site pour le stockage des vidéos brutes, mais les métadonnées sont de plus en plus stockées dans le nuage du fournisseur à des fins d'indexation. Les éditeurs disposant des certifications ISO 27001 et SOC 2 séduisent les acheteurs prudents qui ont besoin de pistes d'audit.

Les licences sur site déclinent vers un statut de niche mais restent persistantes en raison des cycles d'approvisionnement et des infrastructures amorties. Les modes hybrides, tels que la capture locale avec publication optionnelle en nuage, offrent un chemin de migration, permettant aux entreprises averses au risque d'expérimenter avant d'effectuer une transition complète. Sur la période jusqu'en 2030, le TCAC sur site est prévu à un faible chiffre unique, principalement porté par les ventes de remplacement.

Par système d'exploitation : Windows en tête, Android s'accélère

Les machines Windows représentent 49,56 % des licences actives, portées par la domination mondiale des postes de travail en entreprise. macOS reste influent parmi les professionnels de la création, mais son volume est plus faible. Linux attire les passionnés de logiciels libres qui s'appuient sur OBS Studio. La taille du marché des logiciels d'enregistrement d'écran pour Android devrait tripler d'ici 2030, à mesure que les créateurs mobiles en Inde, en Indonésie et au Vietnam produisent de plus en plus de contenus tutoriels et de jeux vidéo. Le TCAC d'Android de 18,76 % dépasse celui de tous les systèmes d'exploitation de bureau, reflétant l'omniprésence des smartphones. iOS croît modestement en raison des plafonds de prix des appareils dans les marchés émergents, mais bénéficie d'un revenu moyen par utilisateur élevé, car les utilisateurs Apple ont tendance à acheter des applications premium.

Les boîtes à outils multiplateformes telles qu'Electron et Flutter permettent désormais aux éditeurs de déployer simultanément des mises à jour pour Windows, macOS et Linux, réduisant les écarts de fonctionnalités. Les éditeurs axés sur le mobile répondent en ajoutant des visionneuses de bureau, laissant entrevoir un avenir convergé où les distinctions entre systèmes d'exploitation s'estompent derrière des flux de travail centrés sur le navigateur.

Par utilisateur final : l'éducation domine, les entreprises s'accélèrent

Les établissements d'enseignement supérieur ont généré 57,48 % des revenus de 2024 en intégrant la capture de cours dans la conception des salles de classe et les mandats d'accessibilité. Ce groupe valorise la fiabilité et la précision des sous-titres fermés davantage que le montage sophistiqué. La contribution du marché des logiciels d'enregistrement d'écran provenant des grandes entreprises devrait augmenter rapidement, ajoutant 0,7 milliard USD de revenus supplémentaires d'ici 2030, à mesure que les départements utilisent la vidéo pour les tickets de support et les preuves de conformité. Les PME bénéficient des offres freemium, mais le taux de désabonnement reste élevé jusqu'à ce que les flux de travail arrivent à maturité.

L'utilisation par les créateurs individuels dépasse numériquement les sièges institutionnels mais se monétise mal ; la plupart des créateurs s'appuient sur des niveaux gratuits ou sur OBS en logiciel libre. Les éditeurs canalisent de plus en plus ces utilisateurs vers des programmes d'affiliation qui récompensent les conversions payantes, convertissant ainsi le volume en pénétration d'entreprise par adoption ascendante.

Par application : la formation se maintient mais le support client progresse

La formation et l'intégration restent le flux de travail principal, avec une part de 40,29 % en 2024, les entreprises remplaçant les PDF statiques par des vidéos de démonstration. Le support client dépasse tous les autres segments avec un TCAC de 18,69 % jusqu'en 2030, les clips réduisant les échanges d'e-mails. La taille du marché des logiciels d'enregistrement d'écran pour les applications de support devrait dépasser 1 milliard USD au milieu de la décennie. La diffusion en direct et les jeux vidéo restent dynamiques, mais les revenus sont orientés vers les pourboires et les parrainages plutôt que vers les modèles d'abonnement des éditeurs. Les démonstrations de produits et le marketing continuent de croître régulièrement à mesure que les vendeurs SaaS intègrent des vidéos dans les e-mails sortants et les messages LinkedIn.

À plus long terme, les analyses basées sur l'intelligence artificielle qui signalent les moments où les spectateurs font une pause ou quittent la vidéo permettront aux formateurs et aux responsables du support d'affiner le contenu, renforçant ainsi le retour sur investissement et justifiant des niveaux de licence plus élevés.

Analyse géographique

L'Amérique du Nord a généré 38,46 % des revenus de 2024 et reste la région au revenu moyen par utilisateur le plus élevé, grâce à l'adoption précoce du SaaS et aux ressources importantes du secteur des entreprises. La taille du marché des logiciels d'enregistrement d'écran aux États-Unis a bénéficié des ventes groupées de capacités vidéo avec des suites de collaboration, entraînant des renouvellements en cascade. Le Canada suit avec des subventions gouvernementales pour l'apprentissage en ligne, tandis que l'essor de la délocalisation de proximité au Mexique stimule le développement de contenus de formation bilingues.

La région Asie-Pacifique enregistre la dynamique la plus forte, avec un TCAC prévu de 19,36 %. La base de smartphones en Inde dépasse 1 milliard de lignes, alimentant la demande de tutoriels mobiles, tandis que l'Indonésie et le Vietnam affichent des tendances similaires. Les créateurs chinois monétisent via Bilibili et Xiaohongshu, stimulant l'innovation locale en matière d'applications. La législation régionale sur les données est moins contraignante qu'en Europe, facilitant l'adoption du nuage. Les plans mensuels inférieurs à 10 USD s'alignent sur le pouvoir d'achat, rendant les ventes incitatives freemium efficaces.

L'Europe croît modestement car les invites de consentement du RGPD ajoutent des frictions, mais des secteurs tels que l'automobile et les produits pharmaceutiques adoptent l'enregistrement d'écran pour la documentation de conformité.[3]GDPR.eu, "Amendes et sanctions," gdpr.eu Les éditeurs proposent des serveurs hébergés dans l'Union européenne pour remporter des contrats. Le Moyen-Orient et l'Afrique restent naissants, mais les projets pilotes dans les écoles de la Vision 2030 en Arabie saoudite et dans les universités d'Afrique du Sud indiquent un potentiel latent une fois que les coûts du haut débit diminueront. La progression de l'Amérique du Sud dépend du déploiement de la fibre optique ; les PME brésiliennes se tournent vers les niveaux gratuits jusqu'à ce que la stabilité économique s'améliore, créant une courbe de monétisation décalée.

Paysage concurrentiel

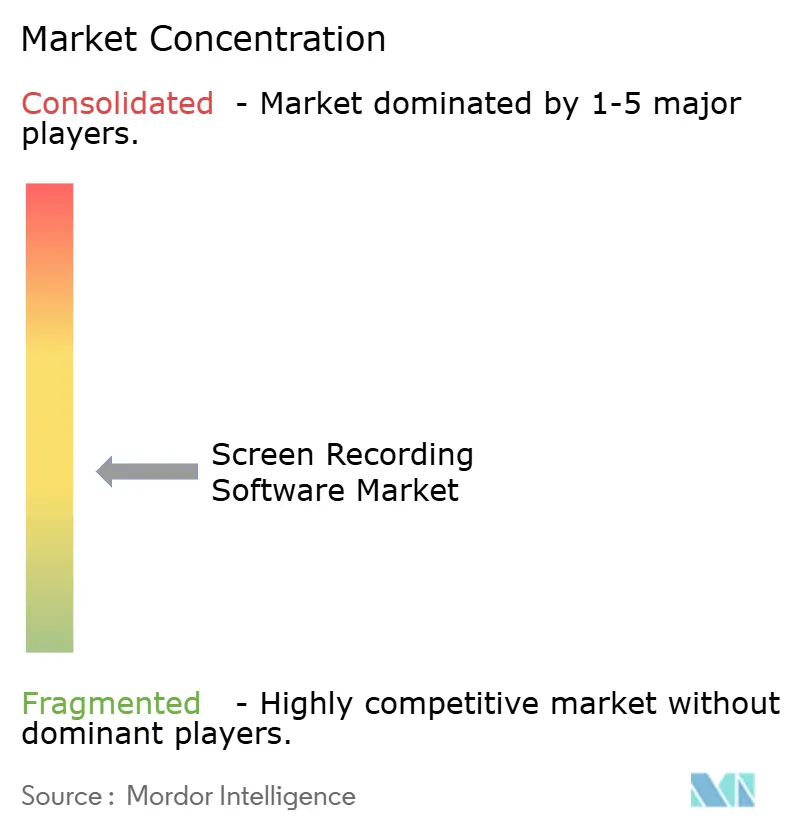

La fragmentation du marché prévaut, aucun éditeur ne détenant plus de 15 % de part. TechSmith sert tous les membres du Fortune 500 avec Camtasia et Snagit, en s'appuyant sur la vente directe et les remises pour l'éducation. Adobe est en concurrence dans la création de contenus pédagogiques avec Captivate, intégré à Creative Cloud. Wondershare Filmora cible les prosommateurs avec des mises à jour fréquentes de fonctionnalités d'intelligence artificielle. L'acquisition de Loom par Atlassian intègre l'enregistrement dans Jira et Confluence, exposant instantanément 25 millions d'utilisateurs à sa suite. Microsoft et Google menacent les acteurs établis payants en introduisant des capacités de capture de base dans Teams et Workspace, bien que la profondeur de fonctionnalités actuelle soit inférieure à celle des spécialistes tiers.

OBS Studio en logiciel libre domine la diffusion en direct, attirant les joueurs sensibles aux prix. Les entrants spécialisés par secteur vertical poursuivent les certifications HIPAA ou FERPA, imposant des prix premium là où les amendes de conformité dépassent largement les coûts de licence.

Les acteurs émergents s'attaquent à la capture en réalité augmentée et virtuelle, s'appuyant sur les fabricants de casques comme partenaires de distribution. Les certifications de sécurité — ISO 27001, SOC 2 Type II — figurent désormais en bonne place dans les appels d'offres, faisant de la conformité un avantage concurrentiel pour les éditeurs bien capitalisés.

Leaders du secteur des logiciels d'enregistrement d'écran

TechSmith Corporation

Adobe Inc.

Wondershare Technology Group Co., Ltd.

Loom, Inc.

Screencastify, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : OBS Studio 32.0 a intégré le gestionnaire de plugins et les filtres en temps réel NVIDIA RTX.

- Février 2025 : TechSmith a lancé Camtasia 2025, avec les sous-titres dynamiques par intelligence artificielle et l'enregistrement en fenêtre unique.

- Janvier 2025 : TechSmith a publié Camtasia 2025.0.3, qui inclut la suppression du bruit par intelligence artificielle et la commande de transcription Rev Media.

- Janvier 2024 : Atlassian a finalisé l'acquisition de Loom pour 975 millions USD.

Portée du rapport mondial sur le marché des logiciels d'enregistrement d'écran

| Logiciels pour ordinateurs de bureau et portables |

| Applications mobiles |

| Plateformes SaaS natives en nuage |

| Sur site |

| En nuage |

| Windows |

| macOS |

| Linux |

| iOS |

| Android |

| Créateurs de contenu individuels |

| Établissements d'enseignement |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Formation et intégration |

| Diffusion en direct et jeux vidéo |

| Démonstrations de produits et marketing |

| Support client et dépannage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Logiciels pour ordinateurs de bureau et portables | |

| Applications mobiles | ||

| Plateformes SaaS natives en nuage | ||

| Par mode de déploiement | Sur site | |

| En nuage | ||

| Par système d'exploitation | Windows | |

| macOS | ||

| Linux | ||

| iOS | ||

| Android | ||

| Par utilisateur final | Créateurs de contenu individuels | |

| Établissements d'enseignement | ||

| Petites et moyennes entreprises | ||

| Grandes entreprises | ||

| Par application | Formation et intégration | |

| Diffusion en direct et jeux vidéo | ||

| Démonstrations de produits et marketing | ||

| Support client et dépannage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels d'enregistrement d'écran en 2025 ?

La taille du marché des logiciels d'enregistrement d'écran est évaluée à 2,10 milliards USD en 2025.

Quel est le taux de croissance prévu pour les outils d'enregistrement d'écran jusqu'en 2030 ?

Les revenus du marché devraient augmenter à un TCAC de 17,08 %, pour atteindre 4,62 milliards USD d'ici 2030.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement en nuage affiche un TCAC de 18,24 %, car les équipes privilégient l'accès via navigateur et le stockage évolutif.

Quelle région offre le plus grand potentiel futur ?

L'Asie-Pacifique est en tête avec un TCAC de 19,36 % grâce à la prolifération des smartphones et à la monétisation de l'économie des créateurs.

Quel domaine d'application dépassera les autres ?

Le support client et le dépannage devraient se développer à 18,69 % à mesure que les entreprises remplacent les tickets textuels par des guides vidéo.

Qui sont les principaux éditeurs ?

TechSmith, Adobe, Wondershare, Loom d'Atlassian et Microsoft figurent parmi les acteurs notables, aucune entreprise ne dépassant 15 % de part.

Dernière mise à jour de la page le: